Po wprowadzeniu na warszawski parkiet Energi, inwestujący w sektor energetyczny mogą już wybierać ze wszystkich 4 największych podmiotów w kraju. Jakie są cechy wspólne tych spółek? O to trzy najważniejsze:

1. Konieczność dużych wydatków inwestycyjnych.

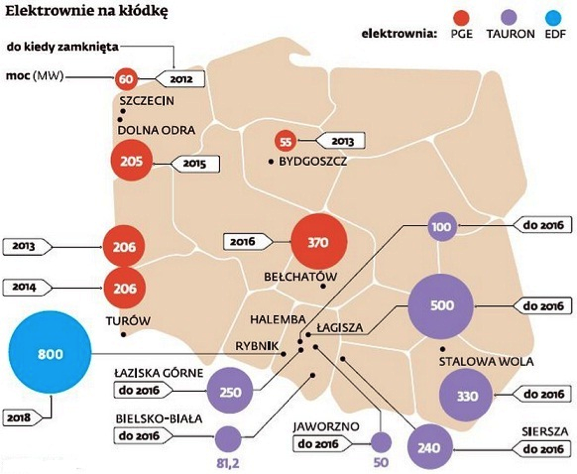

Na co? Przede wszystkim na nowe źródła wytwórcze, czyli elektrownie. Każda z obecnie działających elektrowni posiada swój „termin przydatności”. Do 2016 r. zamkniętych zostanie kilkanaście znaczących bloków energetycznych. Przez zaniechania w procesie inwestycyjnym, a raczej w procesie odbudowy mocy wytwórczych, wielu specjalistów ostrzega przed możliwością wystąpienia niedoborów energetycznych w Polsce. Najwięcej elektrowni i jednocześnie najstarszych znajduje się na Śląsku, czyli na „terenie” Tauronu.

Źródło: Forsal.pl

Źródło: Energa S.A., za Ministerstwo Gospodarki

Obecnie powstające elektrownie można znaleźć tutaj:

Budowa nowych elektrowni jak również modernizacja obecnie działających ma na celu zmniejszenie negatywnego wpływu na środowisko. Nowe projekty często zakładają system kogeneracji tj. jednoczesne wytwarzanie energii elektrycznej i cieplnej. Najlepszym na to przykładem jest uruchomiona niedawno przez Tauron nowa jednostka wytwórcza w Bielsku Białej. Blok o mocy 50 MW i 106 MWt (energii cieplnej) posiada sprawność ponad 90%. W stosunku do dotychczas używanych będzie np. emitował o 90% mniej dwutlenku siarki czy 25% mniej dwutlenku węgla. Wprowadzenie nowych technologii to również obniżenie kosztów wyprodukowania 1 MWh. A dla akcjonariuszy to jest chyba ta najważniejsza wiadomość, bo każdy projekt inwestycyjny musi mieć określony czas zwrotu.

Drugim celem inwestycyjnym dla wszystkich spółek energetycznych jest infrastruktura przesyłowa. Tutaj prym wiedzie Energa. Strategia rozwoju spółki obejmuje rozbudowę i modernizację sieci dystrybucyjnej, co ma przynieść dalszą poprawę jej niezawodności i jakości dostaw energii. Łączne wydatki inwestycyjne w latach 2013 – 2021 Energi mają sięgnąć 19,7 mld zł, z czego aż 12,5 mld zł pochłonie właśnie segment dystrybucyjny. Obejmie on budowę nowych linii umożliwiających podłączanie nowych klientów, inteligentne opomiarowanie (liczniki zdalnego odczytu) i modernizację jakościową istniejących sieci.

2. Duża zdolność generowania gotówki z działalności operacyjnej.

Jest to specyfika wszystkich spółek energetycznych. Duże wartości amortyzacji oraz duże zyski spółek to główne elementy generujące gotówkę. Czynnikiem wspomagającym jest wciąż duży stopień regulacji tej branży przez państwo. To regulator wyznacza poziom cen w obowiązujących taryfach. Jak do tej pory warunki te umożliwiały osiąganie zysków badanym spółkom. Dzięki nim miały one środki na inwestycje i dywidendę dla akcjonariuszy.

|

Rok 2013 (mld zł) |

PGE |

Tauron |

Energa |

Enea |

|

Przepływy z działalności operacyjnej |

7,9 |

4,1 |

2,0 |

1,7 |

|

Przepływy z działalności inwestycyjnej |

-5,7 |

-4,2 |

-2,8 |

-1,8 |

Źródło: Obliczenia własne na podstawie raportów finansowych spółek

Jak widać po powyższym zestawieniu tylko Energa inwestowała znacznie więcej niż wynosiły jej wpływy z działalności operacyjnej. Tauron i Enea miały obie wartości zbliżone do siebie. Z kolei PGE „wyprodukowało” więcej środków niż zainwestowało. Jednak w przypadku tej spółki program inwestycyjny do 2018 r. jest najwyższy i wynosi 40 mld zł. I już teraz przygotowuje się zbliżających wydatków. W dłuższej perspektywie to właśnie na PGE ma spaść główne obciążenie przy budowie elektrowni atomowej. Na koniec 2013 r. PGE posiadała ujemny dług netto – miała więcej gotówki (o około 3 mld zł) niż suma oprocentowanego zadłużenia.

3. Wysokie dywidendy

Mimo wysokich potrzeb inwestycyjnych to potrzeby budżetu przeważały przy decydowaniu o wielkości dywidendy. I niestety dla bezpieczeństwa energetycznego kraju to się na razie nie zmienia. Zyski z roku 2013 również zostaną w dużej mierze przeznaczone dla akcjonariuszy. Stopy dywidendy znacznie przewyższają obecnie dostępne w bankach lokaty.

|

Rok 2013 |

PGE |

Tauron |

Energa |

Enea |

|

Proponowana wielkość dywidendy |

1,1 zł |

0,2 zł (w 2012 r.) |

1,0 zł |

0,57 zł |

|

Stopa dywidendy |

5,7% |

4% |

5,5% |

3,6% |

Źródło: Obliczenia własne na podstawie raportów finansowych spółek

Więcej: