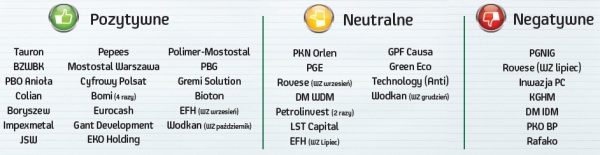

SII pojawiało się w roli akcjonariusza bądź pełnomocnika tam, gdzie dostrzegało ryzyko naruszenia interesu akcjonariuszy mniejszościowych, bądź tam gdzie istniała konieczność wyjaśnienia wątpliwości dotyczących spółki. Stowarzyszenie wzięło w 2012 r. udział w ponad 41 walnych zgromadzeniach, każdorazowo kierując do władz spółek od kilku do kilkunastu pytań. 23 walne SII ocenia pozytywnie, 11 neutralnie, a tylko 7 negatywnie. Wnioski jakie nasuwają się z aktywności Stowarzyszenia są ogólnie dość optymistyczne. Jakość komunikacji z akcjonariuszami w małych i średnich spółkach z reguły prezentuje się dobrze bądź bardzo dobrze. Znacznie gorzej jest w przypadku największych firm. Niektóre z nich wykazały się wyjątkowo ignorancką postawą wobec swoich akcjonariuszy.

Aktywność inwestorów jak zwykle niska

Zanim przedstawione zostaną najciekawsze wydarzenia z ubiegłorocznej aktywności SII na walnych realizowanej pod hasłem „Akcja WZ”, warto poruszyć odwieczny problem, a więc niską frekwencję i aktywność inwestorów indywidualnych. Niestety obszar ten nadal pozostaje problemem, choć widoczne są pierwsze przebłyski. W przypadku konfliktowych zgromadzeń lub takich, gdzie inwestorzy mieli poważne zastrzeżenia do jakości komunikacji bądź działalności spółek, aktywność inwestorów była zauważalnie wyższa niż w poprzednich latach, co może świadczyć o stopniowo rosnącej świadomości korporacyjnej akcjonariuszy. Można tutaj wymienić walne zgromadzenia takich spółek jak DM IDM, Bomi, EFH czy PSW Capital. Patrząc jednak na wielkości procentowe udziału mniejszościowych w ogólnej liczbie głosów na walnych, kolejny rok z rzędu wartości te były z reguły niewielkie.

Niestety nadal widać marazm w aktywności inwestorów indywidualnych, których frekwencja na WZ jest nadal bardzo niska. Ale trzeba docenić fakt, że w sytuacjach konfliktowych lub takich, które wymagały wyjaśnienia z Zarządem – ich obecność była zauważalnie wyższa

Dziwi to szczególnie w przypadku kontrowersyjnych WZA, gdzie na forach internetowych można było przeczytać wiele krytycznych głosów, a mimo to z frekwencją i tak było słabo. Niemniej taka sytuacja potwierdza jedynie, że łatwiej krzyczeć i anonimowo krytykować niż aktywnie wpływać na los posiadanych spółek. Tymczasem wystarczyłoby nierzadko, aby na walnym pojawili się akcjonariusze mniejszościowi dysponujący łącznie akcjami stanowiącymi raptem 6-10% w kapitale zakładowym, aby doprowadzić np. do skutecznego zablokowania niekorzystnych dla nich emisji. Niestety jest to wciąż zbyt duże wyzwanie dla inwestorów, mimo tego, że mogłoby się ograniczyć wyłącznie do udzielenia pełnomocnictwa z akcji np. na rzecz SII. Wobec tego można postawić tezę, że kolejny raz górę nad interesem własnym brało lenistwo, bo inaczej trudno uzasadnić taką postawę akcjonariuszy. Być może kolejne negatywne doświadczenia, których nikomu nie życzę, a które będą się źle odbijały na portfelach inwestorów, spowodują, że jednak ich aktywność będzie z czasem wzrastać. Niestety, również zbyt dobrze nie można ocenić aktywności inwestorów finansowych, która z reguły sprowadzała się do oddania głosu. Niemniej ostatnie miesiące i przykłady spółek EKO Holding, Solar Company czy Rafako pokazują, że fundusze też potrafią i chcą zmienić swój stosunek do walki o interes własny i akcjonariuszy mniejszościowych. Taką postawę należy chwalić. Jeśli te przebłyski zarówno po stronie inwestorów indywidualnych, jak i finansowych staną się regułą, a nie chwilowym uniesieniem, to bez wątpienia wpłynie to na znaczną poprawę jakości inwestowania na rynku.

„Nie” dla emisji motywacyjnej DM IDM

Obok udziału w zgromadzeniach, gdzie SII podejmowało z Zarządami wyłącznie merytoryczną dyskusję na temat m.in. sytuacji biznesowej firm i sprawozdań finansowych, nie zabrakło walnych, gdzie SII występowało w celu ochrony akcjonariatu mniejszościowego bądź w celu wyjaśnienia spraw kontrowersyjnych. Nie sposób w tym miejscu pominąć walnego zgromadzenia spółki DM IDM. SII od momentu publikacji szczegółów dotyczących uchwał WZA wyrażało poważne wątpliwości wobec warunków dotyczących emisji obligacji zamiennych na akcje, a także stanowczo sprzeciwiało się wobec emisji motywacyjnej, która miała stanowić blisko 10% kapitału zakładowego spółki. Emisja ta miała być przeprowadzona po cenie znacznie niższej od rynkowej. Sprzeciw SII wynikał m.in. z powodu braku jakichkolwiek warunków realizacji programu motywacyjnego. Innymi powodami były fatalne wyniki generowane przez DM IDM, za które odpowiedzialne były także osoby pracujące na rzecz DM IDM, czy też fakt, że jednym z kluczowych powodów emisji była chęć zrekompensowania pracownikom strat jakie ponieśli na wcześniej nabytych akcjach DM IDM. Uchwała w ocenie SII krzywdziła pozostałych akcjonariuszy. Wobec tego SII zaskarżyło uchwałę, a sąd wstrzymał jej wykonanie. Spółka natomiast oficjalnym raportem poinformowała o wycofaniu się z tej emisji. Druga z uchwał dotycząca emisji obligacji również została przez Sąd wstrzymana. Niemniej wystarczyłaby nieco większa frekwencja akcjonariuszy mniejszościowych na WZA, aby uchwały w ogóle nie przeszły.

„Nie” dla emisji motywacyjnej BOMI

SII sprzeciwiało się także emisji motywacyjnej dla menedżerów spółki Bomi, która miała być zrealizowana po znacznie niższym kursie od rynkowego. Podobnie, jak w przypadku DM IDM emisja nie zawierała żadnych warunków, a więc miała być przyznana bez konieczności spełnienia jakichkolwiek kryteriów biznesowych i operacyjnych przez spółkę. SII zaproponowało uchwałę z zapisami uzależniającymi możliwość objęcia akcji od osiągnięcia konkretnych celów. Wobec stanowczego sprzeciwu SII i gotowości zaskarżenia uchwały, a także wobec sprzeciwu aktywnie uczestniczących w obradach inwestorów indywidualnych, Zarząd spółki podszedł konstruktywnie do tych głosów i zgodził się na zmiany w uchwale, które uzależniły przyznanie akcji od konkretnych osiągnięć Spółki. Zatem finalny rozwój wydarzeń należy zaliczyć na poczet sukcesu mniejszościowych udziałowców. Warto przy tym także podkreślić, że choć spółka jest w bardzo trudnej sytuacji, komunikacja Zarządu z inwestorami podczas obrad była bardzo dobra. Zarząd nie unikał żadnych pytań. Starał się odpowiadać na wszystkie, robiąc to zazwyczaj w sposób bardzo szczegółowy i konkretny.

Mając na uwadze działania podejmowane przez SII w spółkach DM IDM czy też Bomi należy jednoznacznie podkreślić, że SII nie jest przeciwne motywowaniu menedżerów przez emisję akcji. SII jest jednak przeciwne emisjom, które tylko w nazwie mają „motywację”, a formalnie nie spełniają w najmniejszym stopniu takiej definicji. Tego typu emisję co najwyżej mogą demotywować do pracy, skoro gwarantują bonusy bez konieczności podejmowania wysiłków na rzecz spółki.

Kontrowersje dotyczące Rovese

Dość głośna była także interwencja SII dotycząca spółki Rovese. Mowa tu o zamiarze nabycia przez Rovese spółek pośrednio, bądź bezpośrednio należących do największego akcjonariusza Rovese, Pana Michała Sołowowa. Środki na transakcje miały pochodzić z emisji akcji. Choć transakcja miała bardzo dużą wartość i opiewała na setki milionów złotych, to w ocenie SII spółka mogła nie dopełnić obowiązków informacyjnych, nie przekazując inwestorom kluczowych informacji, w szczególności danych finansowych przejmowanych podmiotów. Tym samym nie było możliwości rzetelnej oceny planowanej operacji. SII wezwało spółkę do uzupełnienia danych, informując o problemie także KNF. Po interwencji spółka ujawniła bardzo wiele istotnych informacji, choć wciąż brakowało kilku kluczowych dotyczących sytuacji finansowej przejmowanych podmiotów. SII zażądało tych danych podczas WZA, które decydowało o wyżej wymienionej emisji. Spółka ich nie ujawniła, a uchwała o emisji nie przeszła dzięki głosom akcjonariuszy mniejszościowym. SII natomiast skierowało sprawę do sądu, aby ten zobowiązał zarząd do udzielenia odpowiedzi na pytania zadane przez SII podczas obrad WZA. Dodatkowo KNF poinformowała o wszczęciu postępowania administracyjnego przeciwko spółce w związku z podejrzeniem naruszenia przepisów Ustawy o ofercie publicznej. Wobec takiego rozwoju wydarzeń zwołane zostało kolejne WZA Rovese, podczas którego zaproponowano korzystniejsze parametry transakcji. Spółka ujawniła także podczas obrad informacje dochodzone przez SII na drodze sądowej, resztę danych zadeklarowała ujawnić w kolejnych tygodniach. Uchwała o emisji podczas drugiego WZA została podjęta.

Zarówno te przykłady, jak i inne niewymienione w tekście jednoznacznie wskazują, że akcjonariusze mniejszościowi powinni walczyć o swoje prawa, bo warto. Tylko w taki sposób mogą zwiększać swoją rolę na rynku kapitałowym i swoją pozycję w akcjonariacie. Ponadto tylko tak mogą chronić swój interes.

Duża spółka - duży problem

Problemy w komunikacji podczas obrad WZA PKO BP w 2011 r. skłoniły SII do przyjrzenia się z bliska w 2012 r. największym podmiotom. Choć mogłoby się wydawać, że takie spółki kładą największy nacisk na transparentność, na jakość polityki informacyjnej, to praktyka pokazała, że takie postrzeganie dużych spółek jest co najmniej błędne. W spółkach PGE i KGHM już przed WZA sygnalizowano, że Zarząd podczas obrad nie będzie odpowiadał na żadne pytania. Choć trudno było w ogóle uwierzyć w takie sygnały, bo wydawały się kuriozalne, to pytania zadane przez przedstawiciela SII podczas obrad KGHM potwierdziły, że spółka nie blefowała. Zarząd nie odpowiedział podczas obrad na żadne pytanie, mimo, że niektóre z nich miały charakter dość ogólny. Zarząd zadeklarował, że odpowie na piśmie i tak też uczynił. W przypadku PGE, reprezentant SII wobec sygnałów płynących ze spółki przeprowadził w kuluarach dyskusję z przedstawicielem relacji inwestorskich PGE. Ponadto na część pytań spółka odpowiedzi udzieliła po WZA. Niezbyt dobrą ocenę należy wystawić także wspomnianemu wcześniej PKO BP. Zarząd na pytania SII odpowiadał dość ogólnikowo, unikając odpowiedzi na część z nich. Do części pytań nie chciał się natomiast szerzej odnosić sugerując, że odpowiedź można znaleźć w sprawozdaniu finansowym (niestety nie wskazując gdzie). Przedstawiciel relacji inwestorskich zadeklarował jednak, że Spółka odpowie na pytania po WZA i tak też się stało. Niestety o odpowiedź trzeba było się upomnieć. Jak się też okazało, odpowiedź Spółki nie wyjaśniła wszystkiego. Bank odmówił odpowiedzi na niektóre pytania, a część odesłań do raportu rocznego była nie do końca trafiona.

Najgorzej wypadł PGNiG

Przykład szczególnego ignorowania akcjonariuszy mieliśmy podczas WZA PGNIG. Prezes po pierwszym pytaniu zadanym przez SII, mimo, że SII miało ich kilka, oznajmiła, że nie odpowie na pytania podczas obrad. Oznajmiła, że odpowie na pytania na piśmie w ustawowym terminie. Co ciekawe Pani Prezes nie odsłuchała nawet treści pytań, aby arbitralnie podjąć taka decyzję. Czy można mówić tu w ogóle o szacunku wobec akcjonariusza, który przejechał „pół Polski”, żeby zadać zarządowi pytania? Na pewno nie. Szacunek nakazywałby przynajmniej wysłuchanie pytań, pomijając już oczywistą kwestię próby udzielenia odpowiedzi.

SII ze smutkiem stwierdza, że najbardziej lekceważący stosunek do swoich akcjonariuszy mają spółki z akcjonariatem Skarbu Państwa. Zarządy tychże spółek w wykazują się brakiem profesjonalizmu i nadużyciami przepisów

Jak więc pokazuje praktyka, spółki z udziałem w akcjonariacie Skarbu Państwa nagminnie wykorzystują „opcję” odpowiedzi na piśmie na pytania zadane na WZA. Tymczasem przepisy mówią wprost, że zarząd spółki zobowiązany jest udzielić odpowiedzi na pytania zadane na WZA, a odpowiedzi na piśmie może udzielić jedynie wówczas, jeżeli przemawiają za tym ważne powody. Pytanie, jak Prezes, np. PGNiG, mogła uznać, że przemawiały jakiekolwiek ważne powody dla odmowy, jeśli lekceważąco nie wysłuchała nawet pytań akcjonariusza? Dla odmiany Zarząd KGHM wyjaśnił, że chcąc być odpowiedzialny za słowa potrzebuje na odpowiedź czasu. Czy to oznacza, że członkowie zarządów małych i średnich spółek nie są odpowiedzialni za słowa odpowiadając nierzadko na wszystkie pytania akcjonariuszy niemal z automatu, że nie udzielają rzetelnych odpowiedzi? Wręcz przeciwnie. Takim zachowaniem wykazują swoją kompetencję, szeroką wiedzę na temat zarządzanych spółek, a przede wszystkim szacunek wobec akcjonariuszy. Zatem, jak widać wśród dużych firm będzie jeszcze dużo pracy. SII w ubiegłym roku chciało poznać prawdziwy obraz dużych spółek stąd pozwalało im grać według ich reguł. W 2013 r. SII będzie zdecydowanie bardziej stanowcze. Mając na uwadze, że problem komunikacji dotyczył spółek z udziałem Skarbu Państwa, podczas spotkania w Ministerstwie, SII przedstawiło krytyczne uwagi do postawę niektórych emitentów. SII uzyskało deklarację, że Skarb Państwa przez swoich reprezentantów w radach nadzorczych podejmie kroki w tej sprawie. SII zweryfikuje to za rok.

Opisane wydarzenia rodzą konsternację. Pojawia się pytanie, czy tak powinny wyglądać WZA? Oczywiście nie. Jeśli duże spółki planują prowadzić taką komunikację, to niech w ogłoszeniu o WZA informują, że WZA będzie miało charakter niemy. Może dzięki temu oszczędzą pieniądze inwestorów i ich czas poświęcony na podróż. To oczywiście ironia, ale postawa spółek prowadzi niestety właśnie do takich wniosków… W ocenie SII ignorowanie akcjonariuszy podczas obrad to wyraz skrajnego nieprofesjonalizmu, szczególnie jeśli dzieje się tak na walnych zgromadzeniach spółek, które powinny błyszczeć przykładem dla mniejszych i nierzadko mniej doświadczonych podmiotów. Władze tych spółek powinny uderzyć się w pierś i zmienić swoją postawę w przyszłości. Warto też nadmienić, że prawo do odpowiedzi na piśmie po WZA oczywiście istnieje, ale jego wykorzystanie nie powinno być regułą, a jedynie elementem wynikającym z faktycznie istotnych przesłanek, jak choćby duża złożoność i szczegółowość pytań, bądź brak znajomości odpowiedzi na pytanie zadane podczas obrad.

Duzi też potrafią się komunikować

Z dużych firm, podczas WZA najlepiej wypadły BZWBK, Tauron i JSW. Poprawnie można ocenić także PKN. Zarzut w przypadku PKN można mieć co najwyżej do zbyt małej szczegółowości odpowiedzi. Niemniej zarząd wyrażał gotowość do ich uszczegółowienia po WZA. BZWBK należy zdecydowanie wyróżnić natomiast nie tylko za rzeczową i otwartą dyskusję, ale także za umożliwienie akcjonariuszom udziału w WZA drogą elektroniczną. W przypadku JSW spółka wykazała się wyjątkowym ignorowaniem akcjonariuszy jeszcze przed WZA. Na WZA Zarząd był otwarty i nie unikał odpowiedzi. Przypadek JSW opisany został szczegółowo w Akcjonariuszu nr 2/2012.

Małe spółki nie zawiodły

O ile warto krytykować i piętnować tych emitentów, którzy są na bakier z elementarnymi standardami komunikacji i transparentności, aby oni sami i inni uczyli się na błędach, o tyle warto też chwalić tych, którzy robią to bardzo dobrze. Coroczny udział w kilkudziesięciu zgromadzeniach pozwala wyciągać wnioski, że najszybciej na błędach swoich, jak i innych podmiotów, uczą się właśnie mniejsze i średnie spółki. Jak się bowiem okazało jakość komunikacji w tych spółkach była zdecydowanie najlepsza. Zarządy nie unikały odpowiedzi nawet na najtrudniejsze pytania. W tym gronie pochwała należy się wielu emitentom stąd pojedynczych podmiotów nie będę wyróżniał. Ich pełna lista znajduje się w tabeli załączonej do tekstu. Tak trzymać!

Warto w tym miejscu jedynie zaznaczyć, że wyraźną poprawę w jakości komunikacji odnotowano wśród czarnych owiec sezonu walnych zgromadzeń 2011 r. Mowa tu o Biotonie, czy też DM WDM. Jak widać, ci emitenci ubiegłoroczne uwagi SII wzięli sobie do serca i postanowili wyciągnąć wnioski ze swoich błędów. Wśród małych firm, kolejny raz po tej ciemnej stronie rynku znalazł się PSW Holding, gdzie niestety drugi rok z rzędu zabrakło przedstawicieli Zarządu. Na walnym nie byli obecni także członkowie Rady Nadzorczej.

Wciąż jest nad czym pracować

Ogólny wynik tegorocznej „Akcji WZ” należy ocenić pozytywnie. Widoczne są efekty wieloletniej pracy SII. Plamę dały największe firmy. Wciąż należy pracować nad aktywnością inwestorów. Choć statystyki tegorocznej „Akcji WZ” przedstawione w załączonej tabeli wypadają nieźle, to pozostaje mieć nadzieje, że w przyszłym roku będą jeszcze lepsze.

W 2012 roku SII wzięło udział w 40 Walnych Zgromadzeniach, jako akcjonariusz lub pełnomocnik akcjonariusza. Ponad połowa WZ została oceniona pozytywnie przez przedstawicieli SII