O tym czym są hipoteczne listy zastawne, jak działa mechanizm podwójnego zabezpieczenia kapitału inwestora, a także kim są powiernicy nadzorujący działalność banków hipotecznych, mówiła Katarzyna Kurkowska-Szczechowicz, Wiceprezes Zarządu PKO Banku Hipotecznego S.A. Podczas spotkania wyjaśniono także, co dzieje się z kapitałem inwestorów, gdy bank będzie miał kłopoty i dlaczego od 250 lat w Europie listy zastawne uznawane są za jedne z najbezpieczniejszych dłużnych papierów wartościowych.

Spotkanie otworzył Michał Masłowski ze Stowarzyszenia Inwestorów Indywidualnych i po krótkim przedstawieniu planu spotkania, oddał głos wiceprezes zarządu PKO Bank Hipoteczny.

Czym są listy zastawne?

Katarzyna Kurkowska-Szczechowicz rozpoczęła prezentację od zwięzłego wyjaśnienia skąd wzięła się nazwa list zastawny. Pierwotnie były to dokumenty, które miały formę papierową, skąd określenie "listy". Z kolei druga część tej nazwy, czyli "zastawne", dotyczy potwierdzenia, że jest to papier wartościowy zabezpieczony.

Listy zastawne PKO Banku Hipotecznego są zabezpieczone wierzytelnościami z tytułu portfela kredytów hipotecznych. Portfel ten składa się wyłącznie z kredytów hipotecznych dla osób fizycznych z przeznaczeniem na własne cele mieszkaniowe.

Emisja listów zastawnych i bezpieczeństwo

W następnej kolejności wiceprezes zarządu PKO Banku Hipotecznego przedstawiła proces pozyskania kredytów hipotecznych do portfela banku. Z jednej strony kredyty są sprzedawane przez oddziały PKO Banku Polskiego, natomiast z drugiej, transferowane są również portfele do PKO Banku Hipotecznego.

- Dbamy o to, by ta nasza pula kredytów hipotecznych stanowiących zabezpieczenie była bardzo bezpieczna. W związku z tym wszystkie kredyty, które są tak zwanymi niepracującymi, czyli z przeterminowaniem, są usuwane z takiego cover pull’a. Zatem te kredyty, które tam pozostają, są bardzo bezpieczne. Z drugiej strony dbamy też o to, żeby była odpowiednia wartość zabezpieczenia samego kredytu w stosunku do ekspozycji. Nad takim cover pull’em również czuwają powołani przez Komisję Nadzoru Finansowego powiernicy, którzy w sposób niezależny weryfikują jakość takiego zabezpieczenia - mówiła na temat bezpieczeństwa listów zastawnych Katarzyna Kurkowska-Szczechowicz.

Bank ma obowiązek utrzymywania nad zabezpieczenia w stosunku do emitowanych listów zastawnych stąd również zawsze sam portfel zabezpieczający jest o wyższej wartości niż wartość do emitowanych listów zastawnych.

Wartość rejestrowa zabezpieczenia PKO Banku Hipotecznego na koniec maja 2026 roku wyniosła ponad 15 mld złotych, a wartość nad zabezpieczenia sięgnęła 37 procent.

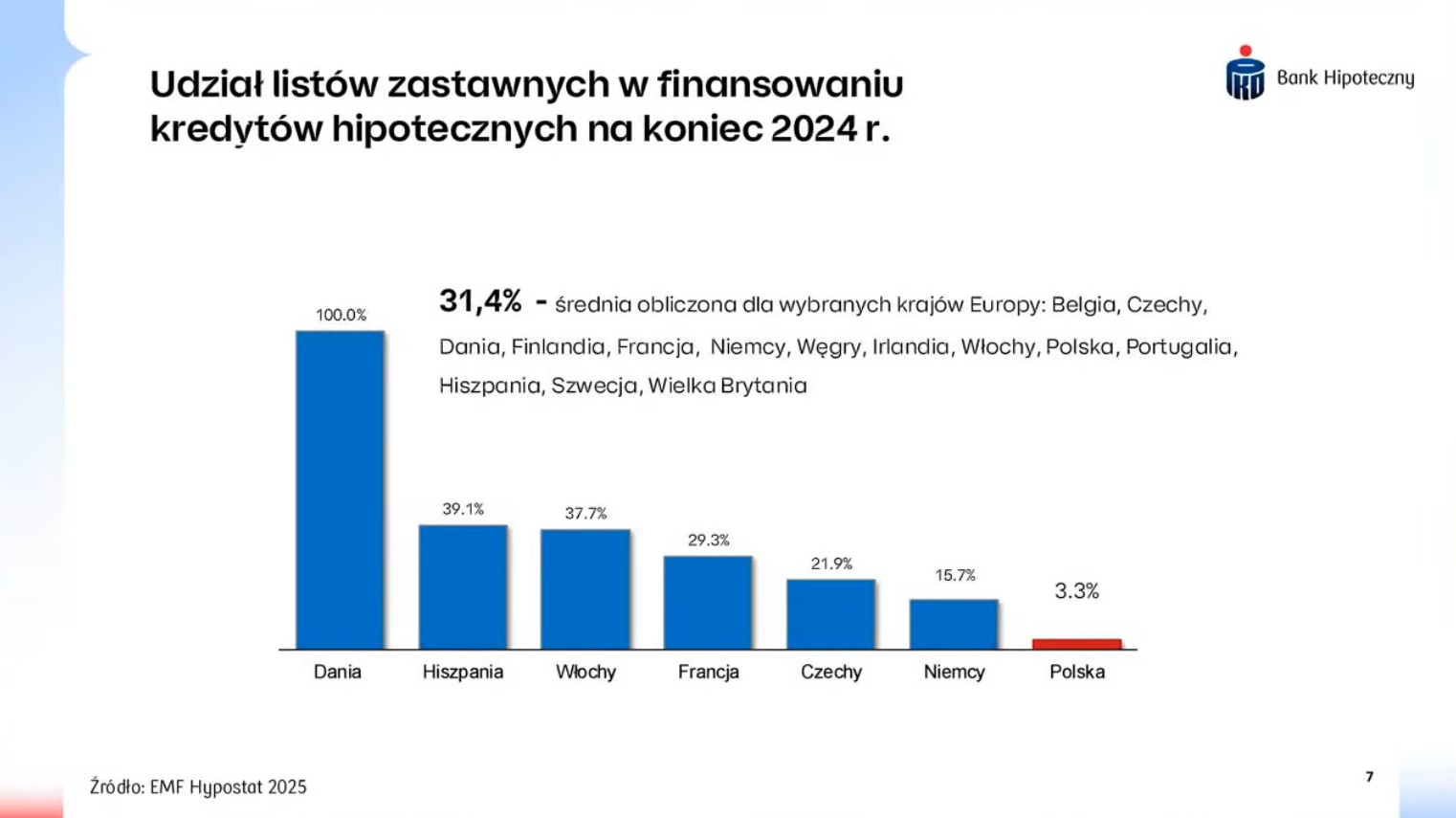

Rynek listów zastawnych w Europie

Podczas prezentacji przedstawiono rynek listów zastawnych w Europie. Zwrócono uwagę na stopień finansowania kredytów hipotecznych przez listy zastawne na koniec 2024 roku. W Polsce wyniósł on 3 procent, a liderem pod tym względem jest Dania z wynikiem 100 procent. Z kolei średnia europejska wyniosła 31,4 procent.

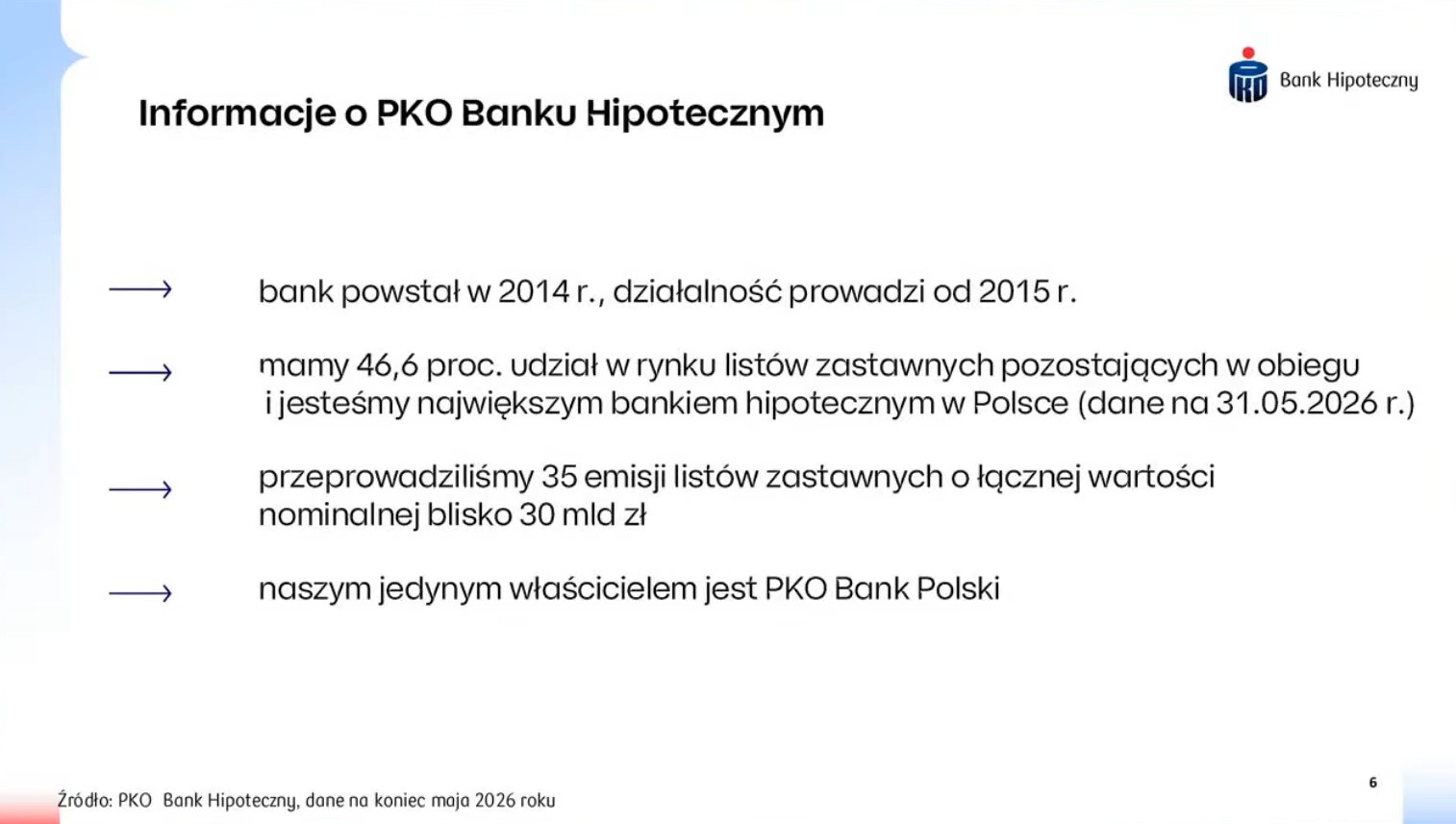

Działalność PKO Banku Hipotecznego

Na jednym ze slajdów przedstawiono także dane dotyczące PKO Banku Hipotecznego. Omówiono m.in. data powstania instytucji, jej udział w polskim rynku listów zastawnych, czy liczbę i wartość przeprowadzonych emisji od początku funkcjonowania.

- W tej chwili mamy 11 miliardów jeśli chodzi o pozostające w obrocie listy zastawne i to stanowi 46 procent. Z kolei w Polsce jest około 23 miliardów złotych listów zastawnych w tej chwili pozostających w obrocie - dodała Wiceprezes Zarządu PKO Banku Hipotecznego S.A.

Następnym etapem spotkania była sesja pytań i odpowiedzi. W jej ramach przedstawiono m.in. różnicę inwestycji pomiędzy listem zastawnym, a obligacją skarbową, omówiono także różnicę pomiędzy listem zastawnym dedykowanym dla inwestorów instytucjonalnych oraz inwestorów detalicznych. Pytano także o mechanizm zabezpieczenia w kontekście podobnej sytuacji, jaka miała miejsce w Stanach Zjednoczonych w pierwszej dekadzie XXI wieku. Pytano także o kolejne emisje listów zastawnych dla inwestorów indywidualnych.

- Dlaczego listy zastawne emitowane są przez wydzieloną specjalistyczną instytucję, a nie przez sam bank PKO BP - pytał jeden z inwesotrów.

- To wynika wprost z przepisów ustawy, a intencją było zapewnienie odpowiedniego poziomu bezpieczeństwa dla inwestorów. Przypomnę, że banki hipoteczne mogą mieć w portfelach wyłącznie kredyty hipoteczne i mogą wyłącznie emitować listy zastawne. Kredyty hipoteczne są jednak produktem kredytowym o najniższym profilu ryzyka jeżeli chodzi o produkty kredytowe na polskim rynku, jest tu wysoka specjalizacja, żeby z jednej strony nie obciążać innymi ryzykami czy ryzykami związanymi z innymi produktami kredytowymi, a z drugiej strony żeby mieć przejrzystość i takie zapewnienie bezpieczeństwa dla inwestorów - odpowiedziano podczas webinaru.

Zapoznaj się z pełnym zapisem webinaru