Za nami sezon publikacji wyników obejmujących okres od czerwca do września 2024 r. Spora grupa emitentów pochwaliła się bardzo dobrymi wynikami finansowymi. Postanowiliśmy im się przyjrzeć bliżej.

Enter Air

| Enter Air (tys. PLN) | 2021 | 2022 | 2023 | III kw. 23 | III kw. 24 |

| Przychody | 1 120 296 | 2 255 798 | 2 625 943 | 1 070 565 | 1 188 151 |

| Zysk operacyjny | -14 663 | 225 614 | 166 159 | 128 630 | 180 946 |

| Zysk netto | -117 117 | 72 271 | 196 435 | 56 913 | 185 576 |

| Przepływy operacyjne | 225 490 | 360 304 | 351 607 | 181 936 | 273 729 |

| Przepływy inwestycyjne | -1 055 | 10 470 | -12 780 | -798 | 11 080 |

| Przepływy finansowe | -35 410 | -349 379 | -351 796 | -115 783 | -207 326 |

| w tym dywidenda | 0 | 0 | 0 | 0 | 77 200 |

| Aktywa trwale | 1 395 376 | 1 426 910 | 1 683 944 | 1 712 296 | 2 209 246 |

| Aktywa obrotowe | 351 623 | 422 892 | 452 926 | 824 584 | 685 890 |

| w tym gotówka | 268 688 | 293 327 | 275 667 | 442 164 | 366 321 |

| Kapitał własny | 89 048 | 161 319 | 357 754 | 291 737 | 441 990 |

| Zobowiązania krótkoterminowe | 556 722 | 571 949 | 653 760 | 953 821 | 997 952 |

| Zobowiązania długoterminowe | 1 101 229 | 1 116 534 | 1 125 356 | 1 291 322 | 1 454 683 |

| Udziały niekontrolujące | 0 | 0 | 0 | 0 | 511 |

Enter Air to przykład jak w ciągu kilkunastu lat z małego start-upu powstał lider na polskim rynku przewozów czarterowych. Podstawową usługą spółki jest wynajem samolotów (wraz z załogą) biurom podróży, stowarzyszeniom czy przedsiębiorstwom. Za swoje usługi spółka pobiera opłaty, które są uzależnione m.in. od odległości czy ceny paliwa lotniczego. Enter Air dzieli swoją działalność na:

- przewozy czarterowe

- loty ad hoc

- wynajem samolotów

- sprzedaż towarów na pokładzie

Liczba podmiotów będących klientami spółki jest mocno ograniczona. W efekcie 5 największych klientów spółki odpowiadało w 2023 roku za 76,6% przychodów grupy Enter Air. Wśród największych odbiorców można wymienić Rainbow czy TUI. Niedawno spółka podpisała duże kontrakty z Rainbow Tours oraz TUI. Zgodnie z raportami bieżącymi Enter Air podpisało umowy:

1). Z TUI okres na sezon lato 2025 - Zima 2025/2026. Dniem zakończenia umowy jest 30 kwietnia 2026 roku, a wartość kontraktu wynosi około 230 mln USD (tj. około 932 mln PLN).

“Umowa została zawarta na czas określony do dnia 30 kwietnia 2026 roku i reguluje zasady świadczenia przez Enter Air sp. z o.o. usług lotniczego przewozu osób i bagażu w przedmiotowym okresie. (...) Spółka wyjaśnia, iż łączna wartość świadczeń wynikających z Umowy nie jest możliwa do ustalenia w sposób ścisły, w związku z czym podane wyżej wartości mają charakter szacunkowy, a ostateczna wartość Umowy może różnić się od podanych wyżej szacunków. Umowa nie zawiera postanowień nietypowych, które odbiegałyby od warunków stosowanych przez Enter Air sp. z o.o. w podobnych umowach zawieranych z tour operatorami.”

2). Z Rainbow okres lato 2025 - Zima 2025/2026. Dniem zakończenia umowy jest 30 kwietnia 2026 roku, a wartość kontraktu wynosi około 93,2 mln USD (tj. około 366 mln PLN).

“Zarząd Spółki Enter Air S.A. („Spółka”) informuje, iż w dniu 8 października 2024 roku pomiędzy spółką zależną od Enter Air S.A. - Enter Air sp. z o.o. - a spółką Rainbow Tours S.A. zawarta została Umowa Charteru (Air Charter Transport Agreement) dotycząca sprzedaży miejsc w samolotach wraz z załogą. Spółka wyjaśnia, iż łączna wartość świadczeń wynikających z Umowy nie jest możliwa do ustalenia w sposób ścisły, w związku z czym podane wyżej wartości mają charakter szacunkowy, a ostateczna wartość Umowy może różnić się od podanych wyżej szacunków. Umowa nie zawiera postanowień nietypowych, które odbiegałyby istotnie od warunków stosowanych przez Enter Air sp. z o.o. w podobnych umowach zawieranych z tour operatorami.”

Spółka poinformowała, że podpisała umowy, które nie zawierały postanowień nietypowych (np. związanych z emisją CO2). Należy spodziewać się, że koszty uprawnień zostały już wliczone w wartość kontraktu. Jednak nie mam szczegółowej wiedzy na ten temat.

Wyniki za III kw. 2024

Na początek przyjrzyjmy się nieco dokładniej bilansowi spółki. Zobaczymy w nim, że dominują w nim rzeczowe aktywa trwałe, które na koniec września 2024 roku wyniosły około 2,03 mld PLN. Są o głównie leasingowane samoloty. Oprócz tego widać znaczną pozycję w należnościach długoterminowych (100,8 mln PLN), gdzie głównie są to zaliczki w kwocie 50,2 mln PLN na nowe samoloty Boeing 737 MAX oraz depozyty wpłacone do leasingodawców (37,9 mln PLN). Z kolei w inwestycjach (68,5 mln zł) znajdziemy głównie:

- Akcje w Chair Airlines AG 45,447 mln zł

- Pożyczka udzielona Avengers Flight Poland Sp. z o.o. 7,596 mln zł

- Pożyczki udzielone Chair Airlines AG 9,920 mln zł

- Udziały we FLY4 Airlines Green Limited 5,614 mln zł

Z kolei w aktywach krótkoterminowych istotnymi składowymi były należności krótkoterminowe, w których najważniejsze były należności z tytułu dostaw i usług (245 mln zł), nadpłata podatku VAT (20 mln zł) oraz depozyty krótkoterminowe (18 mln zł). Kolejną istotną pozycją były środki pieniężne i ich ekwiwalenty (366,3 mln zł). W zapasach znajdowały się głównie towary przeznaczone do sprzedaży na pokładach samolotów (używki, jedzenie, napoje itp.).

źródło: Enter Air

Enter Air działa na dużej dźwigni finansowej. Kapitały własne stanowią około 15% sumy bilansowej. Jednak warto pamiętać, że są to głównie zobowiązania z tytułu leasingu (1,4 mld PLN długoterminowe i około 300 mln zł krótkoterminowe). W pozycji “zobowiązania z tytułu dostaw i usług oraz pozostałe zobowiązania krótkoterminowe” oprócz klasycznych należności znajdowały się także depozyty wniesione przez klientów (tour operatorów) w kwocie ok. 56,6 mln zł na koniec III kw. 2024.

źródło: Enter Air

Źródło: Enter Air

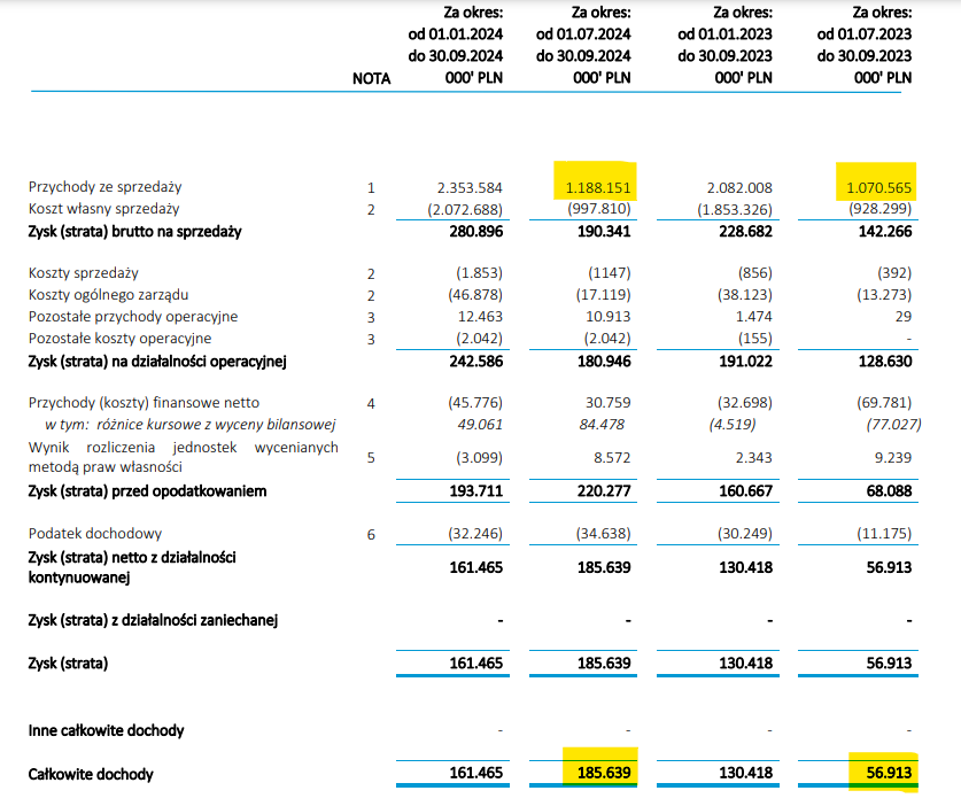

W III kw. 2024 roku przychody wzrosły o 11,0% r/r fo poziomu 1 188,2 mln PLN. Wyższe przychody były głównie spowodowane realizacją większej liczby lotów. Spółce udało się poprawić zysk brutto na sprzedaży, który wzrósł o 33,8% r/r. Szybszy wzrost zysku brutto niż przychodów był spowodowany kontrolą kosztów. W minionym kwartale zaledwie o 3% r/r wzrosło zużycie materiałów i energii. Enter Air wygenerował w III kw. br. zysk operacyjny na poziomie 180,9 mln zł, co oznacza wzrost o 40,7% r/r. Marża operacyjna wyniosła w minionym kwartale około 15,2%, co oznacza wzrost w ciągu roku o 3,2 punkty procentowe.

Zysk netto osiągnął w III kw. br. 185,6 mln zł, co oznacza wzrost r/r o około 128,7 mln. Warte odnotowania jest to, że w osiągnięciu takiego wyniku pomogły różnice kursowe, które poprawiły wynik o 84,5 mln zł. Rok temu różnice kursowe doprowadziły do pogorszenia wyniku przed podatkiem o 69,8 mln zł.

Podsumowując był to dobry kwartał dla spółki. W długim terminie spółka będzie beneficjentem wzrostu ruchu turystycznego w Polsce. Im więcej klientów będą musiały obsłużyć touroperatorzy, tym wyższy popyt będzie na usługi lotów czarterowych, gdzie EnterAir jest największym graczem z ponad 28% udziałami na rynku.

CCC

| CCC (tys. PLN) | 2021 | 2022 | 2023 | III kw. 23 | III kw. 24 |

| Przychody | 7 591 500 | 9 123 200 | 9 440 300 | 2 430 400 | 2 770 900 |

| Zysk operacyjny | 3 900 | -51 300 | 183 900 | 76 200 | 328 000 |

| Zysk netto | -223 400 | -417 600 | -56 100 | 5 100 | 155 400 |

| Przepływy operacyjne | 50 300 | 540 700 | 820 900 | 286 800 | 737 700 |

| Przepływy inwestycyjne | -219 200 | -409 100 | -315 600 | -46 300 | -130 800 |

| Przepływy finansowe | 651 300 | -677 300 | -634 200 | -93 300 | -263 900 |

| w tym dywidenda | 0 | 0 | 0 | 0 | 0 |

| Aktywa trwale | 3 393 800 | 3 601 300 | 3 740 500 | 3 701 600 | 3 998 200 |

| Aktywa obrotowe | 4 106 900 | 3 462 800 | 3 605 500 | 4 176 600 | 5 215 500 |

| w tym gotówka | 941 100 | 395 400 | 266 500 | 570 300 | 686 400 |

| Kapitał własny | 985 200 | 416 300 | 841 100 | 801 900 | 1 324 600 |

|

Zobowiązania krótkoterminowe |

2 938 900 | 3 740 000 | 4 433 200 | 4 891 300 | 5 366 800 |

|

Zobowiązania długoterminowe |

3 410 200 | 2 741 400 | 1 959 300 | 2 053 900 | 2 448 200 |

| Udziały niekontrolujące | 166 400 | 166 400 | 112 400 | 131 100 | 74 100 |

Łączne przychody grupy CCC wzrosły w III kw. 2024 roku o 340,5 mln zł (+14%), osiągając poziom 2770,9 mln zł vs 2430,4 mln zł w III kw. 2023. Silnikami wzrostu były segmenty:

- CCC wzrost r/r o 139 mln zł, tj. +13,1% do poziomu 1198,7 mln zł (LFL +11% r/r)

- HalfPrice wzrost r/r o 72,6% tj. o 18,5% r/r do poziomu 465,6 mln zł (LFL +5% r/r)

- e-obuwie wzrost r/r o 128,7 mln zł tj. o 19,0% r/r do poziomu 805 mln zł

Warto pamiętać, że CCC planuje w IV kw. 2024 roku ekspansję sieci HalfPrice w Hiszpanii oraz Bułgarii. To powinno przełożyć się na wzrost przychodów segmentu w 2025 roku, ale jednocześnie może negatywnie odbić się na marży (sklepy potrzebują czasu na “zbudowanie masy”).

Znacznie słabiej radził sobie następujące segmenty:

- MODIVO wzrost o 0,2 mln zł r/r do poziomu 277,2 mln zł.

- DeeZee bez większych zmian, w III kw. 2024 roku przychody wyniosły 24,4 mln z

“Naszym celem jest, aby jak najszybciej dołączyła do nich[tj. segmentów poprawiających wyniki] Grupa Modivo. Intensyfikujemy pracę nad odbudową i umocnieniem jej wyników – widać już pierwsze efekty wdrożonego w końcówce ostatniego kwartału programu oszczędnościowego. Naszym celem jest, żeby Grupa Modivo była najbardziej rentownym biznesem e-commerce w Europie.” - prezes grupy CCC

Spółka w komentarzu do wyników wspominała, że w ciągu 9 miesięcy 2024 roku w poprawie wyniku pomogły:

- nacisk na model rozwoju omnichannelowego,

- dalsza ekspansja segmentu HalfPrice

- rozszerzenie asortymentu w kluczowych segmentach.

Jeśli spojrzymy na marżę brutto na sprzedaży, to najwyższa została zanotowana w segmencie CCC (59% vs 58% w III kw. 2023 roku). Na kolejnym miejscu jest DeeZee (58% vs 54% rok wcześniej). Pod względem marży brutto na sprzedaży podium zamyka HalfPrice (51% vs 46%). Najsłabiej zaprezentował się segment MODIVO (40% vs 37%). Spółka podała w raporcie, co jest powodem poprawy rentowności poszczególnych segmentów:

“Jest to związane ze stale rozwijaną ofertą produktową, konserwatywną polityką cenową oraz niższą skalą rabatowania (...) Większy udział marek licencyjnych w ofercie pozytywnie wpływa na wyniki CCC – osiągamy wyższą marżę”

W kosztach operacyjnych istotną pozycją są koszty punktów handlu oraz sprzedaży. Wyniosły one w III kw. 2024 roku 1 009,9 mln zł, czyli o 48,3 mln zł więcej niż rok wcześniej. Głównym powodem wzrostu tej pozycji kosztowej były pozostałe koszty najmu (media, energia elektryczna) oraz wyższe koszty wynagrodzeń. Warte odnotowania jest obniżenie kosztów ogólnego zarządu z 100,6 mln zł (III kw. 2023) do 81,6 mln zł w minionym kwartale.

W efekcie wzrost marży brutto na sprzedaży i kontrola kosztów pozwoliły spółce wygenerować zysk operacyjny na poziomie 328 mln zł (vs 76,2 mln zł rok wcześniej). Pomogło w tym ograniczenie kosztów reklamy czy renegocjacja umów najmu i przejście w części lokali na czynsz zmienny uzależniony od obrotów. Poniżej komentarz spółki do wyników EBITDA w poszczególnych segmentach:

“W Q3’24 Grupa CCC wypracowała wynik operacyjny na poziomie 330 mln zł, co stanowi 4-krotny wzrost rdr oraz 485 mln zł zysku EBITDA (+111% rdr). Do wyników Grupy kontrybuowały wszystkie szyldy. CCC zanotowało blisko 2-krotnie wyższy wynik operacyjny (+74% rdr) przy jednoczesnym wzroście marży EBITDA o ok. 4 p.p. HalfPrice w trzecim kwartale odnotował wynik operacyjny wyższy o 151% rdr oraz poprawę rentowności EBITDA o 7 p.p. Natomiast Grupa Modivo wypracowała najwyższy poziom zysku operacyjnego i EBITDA w pojedynczym kwartale w historii. Wartości te wyniosły odpowiednio 77 mln zł (+135 mln zł rdr) oraz 105 mln zł (+136 mln zł rdr).”

Co prawda w linii finansowej widać wzrost kosztów finansowych (126,0 mln vs 104,4 mln zł), ale pozytywny efekt dźwigni operacyjnej pozwolił CCC wypracować zysk netto na poziomie 158,4 mln zł. Dla porównania w III kw. 2023 roku spółka osiągnęła stratę netto na poziomie 17 mln zł.

Aktywa

Na koniec października 2024 roku aktywa trwałe spółki osiągnęły poziom 3 998 mln PLN, co oznacza wzrost względem końca poprzedniego roku obrotowego o 257,7 mln zł. Głównym powodem były aktywa z tytułu odroczonego podatku, które od końca poprzedniego roku obrotowego zwiększyły się o 133,4 mln zł. Znacząco wzrosły także wartości niematerialne (+35 mln zł w ciągu 9 miesięcy bieżącego roku obrotowego). Spowodowane to było m.in. nakładami na oprogramowanie wspomagające kanał sprzedaży e-commerce oraz nowymi rozwiązaniami technologicznymi w aplikacje eobuwie oraz Modivo. Wzrost rzeczowych aktywów trwałych wyniósł 153,8 mln zł i osiągnął poziom 866,9 mln zł. Spowodowane to było głównie rozbudową siecią detalicznych sklepów (m.in. HalfPrice).

Tradycyjnie największym komponentem majątku spółki był aktywa obrotowe. Na koniec października wyniosły 5 215,5 mln PLN (+1 634,6 mln zł od stycznia 2024). W III kw. br obrotowego nastąpiło zatowarowanie przed zimą. W efekcie zapasy w ciągu 9 miesięcy roku obrotowego wzrosły z poziomu 2 911,6 mln zł do 3 801,2 mln zł. Warty odnotowania jest także wzrost w pozycji środki pieniężne, które osiągnęły poziom 686,4 mln zł (vs. 266,5 mln zł na koniec stycznia 2024 roku. Warto jednak dodać, że w IV kw. 2024 roku spółka CCC zdecydowała się na wcześniejszy wykup obligacji w kwocie 168,786 mln zł. Wspomniana informacja pojawiła się pod koniec listopada 2024 roku.

Zobowiązania

Zobowiązania długoterminowe wyniosły na koniec października 2024 roku około 2 448,2 mln zł, co oznacza wzrost o 488,9 mln zł w ciągu ostatnich 9 miesięcy. Głównym powodem był wzrost zobowiązań z tytułu kredytów i pożyczek (+423,5 mln zł do poziomu 1 100 mln zł). Na koniec III kw. roku obrotowego długoterminowe zobowiązania z tytułu leasingu wzrosły o 42 mln zł (vs styczeń 2024) i wyniosły 1 255,2 mln zł.

Znacznie więcej działo się w zobowiązaniach krótkoterminowych, które wzrosły w ciągu 9M roku obrotowego o 933,6 mln zł i osiągnęły poziom 5 366,8 mln zł. Aż o 884,2 mln zł (vs początek roku obrotowego) wzrosły zobowiązania handlowe, które osiągnęły poziom 2 704,4 mln zł. Tak duży przyrost ma związek z klasycznym zatowarowaniem w spółkach odzieżowych. Za to w krótkoterminowych zobowiązaniach z tytułu kredytów i obligacji nastąpił spadek względem stycznia 24’ o 174,0 mln zł (1 244,8 mln zł vs 1 418,8 mln zł), co ma związek z refinansowaniem części zadłużenia. Spółka komentuje inne istotne elementy zobowiązań krótkoterminowych:

“pozostałe zobowiązania krótkoterminowe w kwocie 614,4 mln PLN wzrosły o 151,7 mln PLN w porównaniu do poprzedniego okresu. Jest to efektem głównie wzrostu zobowiązań z tytułu podatków pośrednich, ceł i innych świadczeń o 117,4 mln PLN, przy spadku zobowiązań wobec pracowników o 21,8 mln PLN. Dodatkowo rozliczenia międzyokresowe bierne, które dotyczą przede wszystkim rezerwy na przyszłe koszty wzrosły o 41,2 mln PLN. Wartość zobowiązań do zwrotu spadła w bieżącym okresie o 35,3 mln PLN, a zobowiązania z tytułu umów z klientami wzrosły o 47,8 mln PLN”

Warto zauważyć, że wzrost zysku netto pozwolił na poprawę kapitałów własnych, które na koniec października wyniosły 1 398,7 mln zł (około 15,2% sumy bilansowej). Widać, że spółka działa na dużej dźwigni finansowej i ma spore zadłużenie odsetkowe. Jednak plan naprawczy na razie działa, co widać także po spełnieniu kowenantów. W komentarzach spółki do wyników można przeczytać, że:

“Na dzień 31 października 2024 po raz pierwszy obowiązywało testowanie wskaźnika DSCR, który został spełniony. Kolejne testowanie wskaźnika DSCR jest przewidziane na dzień 31 stycznia 2025 roku. Zarząd przewiduje spełnienie jego warunków.”

Co istotne w przyszłości spółka rozważa ofertę publiczną Modivo S.A. (cytując: “podtrzymuje, że istnieje możliwość realizacji IPO”, co pomogłoby obniżyć zadłużenie całej grupy.

Poprawa wyników spowodowała, że CCC było jednym z wygranych w roku 2024. Od początku roku kurs akcji spółki wzrósł o 200%. Jednak warto pamiętać, że był to efekt “turnaround” i raczej w kolejnym roku będzie bardzo trudno aż tak mocno przebić oczekiwania inwestorów jak w 2024 roku.

Lubawa

| Lubawa (tys. PLN) | 2021 | 2022 | 2023 | III kw. 23 | III kw. 24 |

| Przychody | 265 433 | 332 005 | 388 613 | 61 997 | 153 474 |

| Zysk operacyjny | 30 405 | 28 923 | 53 146 | 4 234 | 55 061 |

| Zysk netto | 24 238 | 20 609 | 45 607 | 3 990 | 44 613 |

| Przepływy operacyjne | 29 388 | 15 846 | 121 783 | 10 009 | 18 044 |

| Przepływy inwestycyjne | -8 371 | -18 852 | -14 940 | -6 086 | -2 557 |

| Przepływy finansowe | -24 899 | 5 100 | -20 223 | 944 | -9 157 |

| w tym dywidenda | 0 | 0 | 0 | 0 | 0 |

| Aktywa trwale | 232 547 | 241 122 | 250 070 | 248 102 | 247 350 |

| Aktywa obrotowe | 199 781 | 183 274 | 310 231 | 220 134 | 335 647 |

| w tym gotówka | 8 136 | 10 208 | 96 804 | 23 958 | 97 129 |

| Kapitał własny | 294 170 | 315 767 | 361 998 | 323 219 | 435 285 |

| Zobowiązania krótkoterminowe | 95 449 | 68 536 | 158 893 | 106 561 | 116 216 |

|

Zobowiązania długoterminowe |

41 811 | 38 948 | 38 470 | 37 388 | 30 592 |

| Udziały niekontrolujące | 898 | 1 145 | 940 | 1 068 | 904 |

Jednym z beneficjentów wzrostu napięcia na linii NATO-Rosja, oraz konfliktu w Ukrainie jest spółka Lubawa. Wynika to z tego, że spółka ma segment sprzętu specjalistycznego, gdzie oferuje sprzęt dla wojska i policji oraz środki ochrony osobistej przed upadkiem z wysokości (np. szelki czy amortyzatory, namioty stelażowe). Oprócz tego spółka ma następujące segmenty:

- artykuły reklamowe (produkcja banerów, flag, namiotów i parasoli reklamowych),

- tkaniny i dzianiny (produkcja tkanin, w tym powlekanych)

- pozostałe (produkty gumowe, kleje, artykuły sportowe i reparacyjne).

Aktywa trwałe

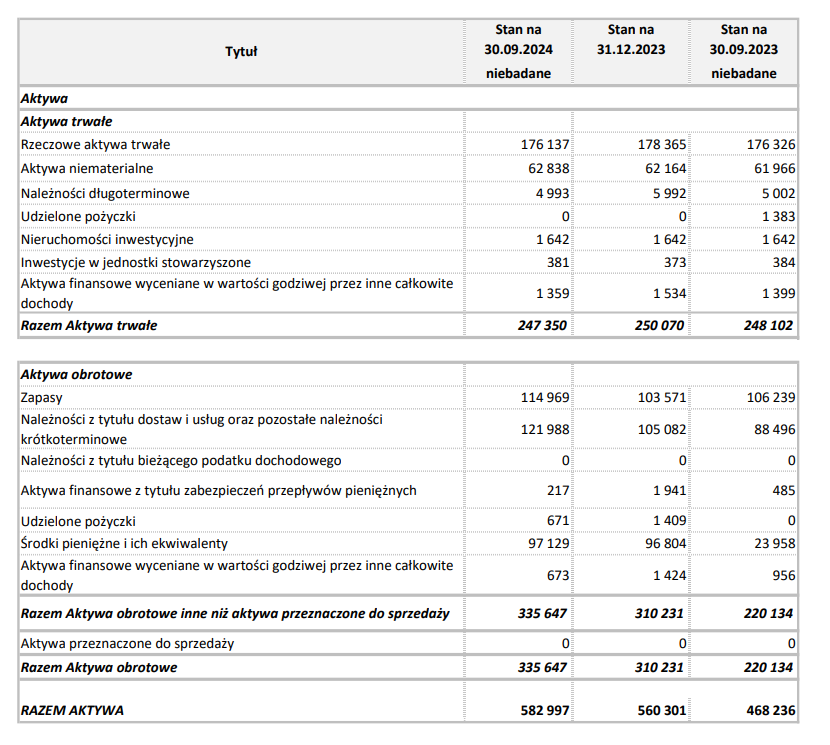

Aktywa trwałe osiągnęły na koniec września 2024 roku poziom 247,35 mln zł, co oznacza spadek r/r o 0,75 mln zł i 2,72 mln zł od początku roku. Na to składały się m.in. następujące zmiany:

- Rzeczowe aktywa trwałe spadły o 2,228 mln PLN od początku roku, osiągając poziom 176,137 mln zł na koniec września 2024, dla porównania rok do roku spadek wyniósł zaledwie 0,189 mln zł.

- Aktywa niematerialne wzrosły o 0,872 mln PLN r/r i osiągnęły poziom 62,838 mln

Są to zatem niewielkie zmiany. Widać, że na razie spółka nie zwiększyła nakładów inwestycyjnych w istotny sposób.

Aktywa obrotowe

Aktywa obrotowe wzrosły r/r aż o 115,5 mln zł, do poziomu 335,6 mln zł. Jest to bardzo duża wartość, która wynika ze znaczącego wzrostu wolumenu kontraktów rządowych, w czym “pomógł” wzrost napięcia na arenie międzynarodowej.

Najistotniejsze zmiany zaobserwowano w:

- Zapasach, które wzrosły o 8,7 mln zł r/r do 114,969 mln. Od początku roku poziom zapasów wzrósł o 11,4 mln zł.

- Należnościach z tytułu dostaw i usług, które zwiększyły się znacząco o 33,5 mln zł r/r, osiągając poziom 121,988 mln zł.

- Środkach pieniężnych, które wzrosły r/r o 73,2 mln zł do 97,129 mln zł

Łączna suma aktywów wzrosła z 560,3 mln zł na koniec 2023 roku do 583,0 mln na koniec września 2024. Jeśli spojrzymy na źródła finansowania majątku, to w ciągu roku do zera spadło zadłużenie z tytułu kredytów i pożyczek. Oznaczało to zmniejszenie długu odsetkowego (bez leasingu) o 14,3 mln zł. Jednocześnie znacząco wzrosły kapitały własne. Spółka wykorzystała spływ gotówki do spłacenia zadłużenia, ale na razie nie zdecydowała się ani na wypłatę dywidendy, ani na zainwestowanie środków w skalowanie biznesu. Obecnie wydatki na CAPEX pokrywają się mniej więcej z amortyzacją.

RZiS - świetne wyniki spółki

Wyniki spółki za III kw. 2024 rok były bardzo dobre. Przychody grupy Lubawa wzrosły o 147,65 r/r tj. o 91,48 mln zł i osiągnęły poziom 153,47 mln zł. Warto spojrzeć na wyniki segmentowe, co prawda spółka nie pokazuje kwartalnych wyników (podaje tylko za 9M), ale można to wyliczyć wyliczając zmianę między okresem 9M i 6M 2024. Po wyliczeniu widzimy, że głównym motorem wzrostu sprzedaży był segment sprzętu specjalistycznego. Sprzedaż w tym segmencie wyniosła 97,3 mln zł, co oznacza wzrost r/r o 537% tj. o 82,03 mln zł. Pozostałe segmenty prezentowały się następujące:

- materiały reklamowe: 17,57 mln zł (+0,98 mln zł r/r tj. +6% r/r)

- tkaniny: 35,88 mln zł (+7,65 mln zł r/r, tj. +27% r/r)

- pozostałe: 2,70 mln zł (+0,82 mln zł, tj. +44% r/r)

Warto zauważyć, że spółce udało się pilnować kosztów sprzedanych produktów, towarów i materiałów. Wzrosły one w III kw. 2024 roku o 86,2% r/r, czyli wolniej od przychodów. W efekcie marża brutto na sprzedaży wyniosła w III kw. 2024 roku około 50,2%, czyli znacznie więcej niż w analogicznym okresie rok temu. Wtedy rentowność brutto na sprzedaży osiągnęła poziom 33,8%.

Jeśli spojrzymy na wynik na sprzedaży, to wzrósł on w III kw. 2024 roku o 826,7% r/r i osiągnął poziom 55,45 mln zł. Pojawił się efekt dźwigni operacyjnej. Szczególnie wyróżniały się koszty ogólnego zarządu, które wzrosły r/r o 15,3% r/r. Marża na sprzedaży wyniosła w minionym kwartale około 36,1% vs 9,7% rok wcześniej.

W linii finansowej oraz pozostałych przychodach i kosztach operacyjnych nie działo się nic istotnego. Ostatecznie zysk netto grupy Lubawa wyniósł 44,5 mln zł, co oznacza wzrost r/r o 1035%.

Warte odnotowania są kolejne kontrakty podpisane przez spółkę. Duże zamówienia dotycząc pokryć maskujących BERBERYS, namiotów oraz ekranów maskujących. Największy kontrakt pod względem wartościowym dotyczy zestawów minersko-rozpoznawczych.

źródło: Lubawa

W najbliższym kwartale spółka planuje skupić się na dalszym terminowym realizowaniu zamówień. Spółka liczy, że napięcie geopolityczne przełoży się na duże zamówienia dla spółki w kolejnych kwartałach:

“W końcowej części roku wysiłki spółek z Grupy Lubawa są skoncentrowane na dalszej realizacji posiadanych kontraktów oraz pozyskaniu nowych. Otoczenie rynkowe nie jest łatwe, ale Grupa Lubawa po raz kolejny pokazuje, że jest silnym i sprawnym organizmem, w którym wszystkie zespoły współpracują ze sobą i razem pokonują trudności, realizując zwiększoną produkcję. Dzięki temu możemy wykorzystać również szanse, jakie przynosi skomplikowana sytuacja geopolityczna i zwiększenie zainteresowania zakupami sprzętu obronnego. Trudno przewidzieć jaki wpływ na kolejne zamówienia produktów Grupy będzie miała trwająca wojna w Ukrainie, jednak oczekiwany wzrost wydatków na obronność pozwala przypuszczać, że przełoży się to również na pozyskiwane przez Grupę zamówienia. Mamy nadzieję, że nadchodzące okresy będą charakteryzowały się dalszym zainteresowaniem produktami Grupy i pozwolą na utrzymanie wysokich przychodów i wyników Grupy.” - komentarz spółki

Yarrl

| Yarrl (tys. PLN) | 2021 | 2022 | 2023 | III kw. 23 | III kw. 24 |

| Przychody | 33 767 | 27 263 | 30 712 | 6 253 | 17 156 |

| Zysk operacyjny | -1 348 | -9 720 | 1 872 | 418 | 1 344 |

| Zysk netto | -742 | -11 226 | 1 411 | 269 | 1 165 |

| Przepływy operacyjne | 570 | -7 535 | 158 | -197 | 1 283 |

| Przepływy inwestycyjne | 21 | 0 | -456 | -296 | -372 |

| Przepływy finansowe | -840 | 5 169 | 8 110 | 920 | -302 |

| emisja akcji | 0 | 0 | 9 806 | 0 | 0 |

| Aktywa trwale | 10 233 | 7 766 | 24 493 | 7 842 | 24 102 |

| Aktywa obrotowe | 14 255 | 5 352 | 20 071 | 7 550 | 18 502 |

| w tym gotówka | 2 756 | 390 | 8 193 | 1 213 | 3 444 |

| Kapitał własny | 11 608 | 968 | 28 379 | 322 | 30 982 |

|

Zobowiązania krótkoterminowe |

11 523 | 11 417 | 15 036 | 14 249 | 10 082 |

|

Zobowiązania długoterminowe |

1 357 | 733 | 1 149 | 821 | 1 540 |

| Udziały niekontrolujące | 0 | 0 | 0 | 0 | 0 |

Yarrl S.A. powstał w wyniku fuzji Unima 2000 Systemy Informatyczne oraz firmy pTAG sp. z o.o.. Połączenie miało miejsce w październiku 2023 roku. Jak nietrudno się domyślić połączenie zaważyło na wynikach za III kw. 2024 roku, które są znacząco lepsze od tych sprzed roku. Wynika to z tego, że w III kw. br. konsolidowana jest spółka pTAG, natomiast rok temu były to dwie oddzielne firmy.

Krótkie przypomnienie czym zajmuje się spółka. Aktualną ofertę Grupy Kapitałowej yarrl dzieli się na 5 segmentów. Są to usługi:

- budowy i rozwoju oprogramowania,

- wdrożeń rozwiązań Partnerów,

- wdrożeń rozwiązań własnych,

- call i contact center,

- organizacji konferencji i szkoleń.

Odbiorcami usług spółki jest głównie sektor publiczny oraz spółki z sektora średnich i dużych firm.

Najważniejszym jest segment budowy i rozwoju oprogramowania, który odpowiadał w ciągu pierwszych 9 miesięcy 2024 roku za około 55,9% przychodów ogółem. Kolejnymi istotnymi segmentami są:

- Usługi Call i contact center: 21,0%

- wdrożenia rozwiązań partnerów: 11,8%

Podsumowując 3 największe segmenty odpowiadają za 88,7% obrotów Yarrl za 9M 2024 roku.

Spójrzmy na kwartalne wyniki finansowe. Przychody w III kw. 2024 roku wyniosły 17,16 mln zł, co oznacza wzrost r/r 10,9 mln zł tj. +174,4%. Powodem tak wysokiego wzrostu przychodów była m.in. konsolidacja wyników pTAG, jak również istotny wzrost przychodów w segmencie usługi wdrożeń call i contact center z dynamiką poprawy r/r rzędu aż 60%. Warto nadmienić, że przychody w okresie 9M 2024 roku wyniosły 48,38 mln zł, czyli +206% r/r. Warto jednak dodać, że sprzedaż w “dawnej Unima 2000”, wzrosła w ciągu 9M o 14% r/r.

Zysk brutto na sprzedaży w III kw. br. wzrósł r/r o 157,6% r/r, a więc nieco mniej niż wzrost przychodów. Oznacza to, że marża burtto na sprzedaży wyniosła w minionym kwartale 18,4%, a więc o 1,2 punktu procentowego mniej niż rok temu. Z pewnością konsolidacja nowej spółki zaważyła na rentowności, dlatego warto jeszcze poczekać na wyniki za IV kw. 2024 roku. Wtedy łatwiej będzie ocenić rzeczywistą zmianę rentowności Yarrl.

Zysk operacyjny wyniósł w III kw. 2024 roku około 1,34 mln zł, a więc o 221,3% lepiej niż rok wcześniej. Z pewnością pomogła kontrola kosztów ogólnego zarządu, które wzrosły o 74,4%, a więc znacznie wolniej od przychodów. Na koniec III kw. br. zysk netto wyniósł 1,17 mln zł, a więc o 0,89 mln zł więcej niż rok temu, oznacza to wzrost zysku netto o 333%. Jeszcze raz powtórzę, że w IV kw. 2024 roku nie ma co się spodziewać tak dużych wzrostów przychodów i zysku netto, ponieważ w IV kw. 2023 roku rozpoczęła się konsolidacja firmy pTAG.

Bilans

Spójrzmy jeszcze na majątek spółki. W ciągu ostatnich 9 miesięcy, suma bilansowa nie zmieniła się w istotny sposób (42,6 mln zł na koniec września 2024 vs 43,2 mln na koniec grudnia 2023 roku). Jednak jeśli spojrzymy na aktywa obrotowe to widzimy, duży wzrost należności o 2,6 mln zł (12,55 mln zł vs 9,92 mln zł) oraz spadek poziomu środków pieniężnych o 4,7 mln zł (3,44 mln zł vs 8,19 mln zł). W źródłach finansowania majątku widoczny jest wzrost kapitałów własnych o 2,6 mln zł (30,98 mln vs 28,38 mln zł), przy jednoczesnym zmniejszeniu poziomu zobowiązań krótkoterminowych o 3,6 mln zł (10,08 mln zł vs 13,71 mln zł). Głównym powodem spadku zobowiązań krótkoterminowych w ciągu 9M 2024 roku było zmniejszenie poziomu krótkoterminowych kredytów i pożyczek (1,33 mln zł vs 4,76 mln zł). Odnotować warto też, że rok do roku zobowiązania krótkoterminowe spadły z 14,2 mln zł do 10,1 mln zł, a kredyty i pożyczki krótkoterminowe z 9,2 mln zł do 1,3 mln zł.

W III kw. 2024 roku przepływy z działalności operacyjnej wyniosły +1,28 mln zł vs -0,19 mln zł. Za to w przepływach z działalności inwestycyjnej w III kw. spółka zaraportowała odpływ gotówki w kwocie -0,37 mln zł, co jest zbliżonym poziomem do tego rok wcześniej (-0,30 mln zł). Jeśli chodzi o przepływy z działalności finansowej, to w minionym kwartale nie działo isę nic istotnego, spółka zakończyła kwartał odpływem gotówki na poziomie 0,3 mln zł. Rok temu firma zaraportowała dodatnie przepływy z działalności finansowej w kwocie 0,92 mln zł, ale było to spowodowane głównie zwiększeniem zadłużenia o około 1 mln zł.

W 2024 roku spółka podpisała dwa istotne kontrakty. Jeden jest z Telewizją Polską S.A. w likwidacji, która ma wartość 22,2 mln zł brutto. Umowa została podpisana we wrześniu 2024 roku i będzie trwała w latach 2024 - 2026 i dotyczy “świadczenia kompleksowych usług IT w zakresie tworzenia oprogramowania w obszarze mediów interaktywnych oraz usług analitycznych.”

Również we wrześniu 2024 roku kolejną umową podpisaną przez Yarrl jest z NCBR (Narodowe Centrum Badań i Rozwoju), którego maksymalna wartość szacowana jest na 21 mln zł brutto. Umowa dotyczy świadczenia usług wdrażania, utrzymania, rozwoju i wsparcia systemów informatycznych. Ma trwać do 36 miesięcy.

Nieco mniejszą umową jest ta podpisana z Aplikacjami Krytycznymi sp. z o.o., których wartość szacowana jest na nieco ponad 15,6 mln zł. Dotyczy ona rozwoju komponentów systemu e-Podatki. Umowa została podpisana w październiku 2024 roku i będzie realizowana w ciągu 24 miesięcy od jej podpisania. Oprócz tego spółka podpisała jeszcze dwa mniejsze kontrakty a Aplikacjami Krytycznymi. W całym III kw. 2024 roku Yarrl zawarł ze spółką kontrakty o łącznej wartości 38,9 mln zł.

Newag

| Newag (tys. PLN) | 2021 | 2022 | 2023 | III kw. 23 | III kw. 24 |

| Przychody | 917 548 | 963 858 | 1 231 096 | 243 321 | 564 970 |

| Zysk operacyjny | 113 294 | 53 601 | 141 826 | 5 962 | 59 599 |

| Zysk netto | 86 096 | 22 761 | 95 183 | 725 | 45 136 |

| Przepływy operacyjne | 137 153 | -7 178 | 694 481 | -4 289 | 93 649 |

| Przepływy inwestycyjne | -2 796 | 5 443 | -26 619 | -5 811 | -23 939 |

| Przepływy finansowe | -102 013 | -79 906 | -230 287 | 2 714 | -54 983 |

| dywidend | 67 500 | 11 250 | 0 | 0 | 43 200 |

| Aktywa trwale | 489 102 | 485 453 | 541 034 | 475 246 | 548 444 |

| Aktywa obrotowe | 951 587 | 935 938 | 1 189 987 | 1 101 787 | 1 233 971 |

| w tym gotówka | 127 666 | 45 828 | 483 580 | 47 372 | 141 588 |

| Kapitał własny | 744 068 | 708 967 | 802 195 | 748 493 | 850 501 |

|

Zobowiązania krótkoterminowe |

547 695 | 579 006 | 802 346 | 701 061 | 797 093 |

|

Zobowiązania długoterminowe |

148 689 | 133 195 | 126 359 | 127 374 | 134 226 |

| Udziały niekontrolujące | 237 | 223 | 121 | 105 |

595 |

Realizacja dużych kontraktów spowodowała, że wyniki spółki za III kw. 2024 roku były bardzo dobre. Przychody spółki wyniosły 564,97 mln zł, co oznacza wzrost r/r o 132,2% tj. o 321,6 mln zł. Jak sama spółka tłumaczy rok 2024 jest lepszy od 2023 w następujący sposób:

“Wzrost wolumenu przychodów ze sprzedaży, w porównaniu do analogicznych okresów w latach ubiegłych, który jest efektem zbudowanego wieloletniego portfela zamówień zapewniającego seryjność produkcji i efektywne wykorzystanie zasobów. Osiągnięcie już po trzech kwartałach poziomu sprzedaży porównywalnego z przychodami rocznymi z lat poprzednich pozwoliło na szybsze przekroczenie progu rentowności działalności, czyli punktu kiedy zostają pokryte koszty stałe, a przychody ponad ten poziom sprzedaży w znacznie większym stopniu budują zysk Grupy”

Zysk brutto na sprzedaży wyniósł w III kw. 2024 roku około 93,03 mln zł, czyli wzrósł o 137,5%, a więc nieco szybciej od przychodów. W przypadku Newagu zadziałał efekt dźwigni operacyjnej. Dzięki kontroli kosztów ogólnego zarządu (+19,1% r/r) oraz kosztów sprzedaży (+12,5% r/r), zysk operacyjny w III kw. br. wzrósł o prawie 900% r/r do poziomu 59,60 mln zł. Za to zysk netto osiągnął poziom 45,1 mln zł, co jest wynikiem znacznie lepszym niż rok temu, kiedy dodatni wynik netto był śladowy i wyniósł 0,73 mln zł.

Źródło: Newag

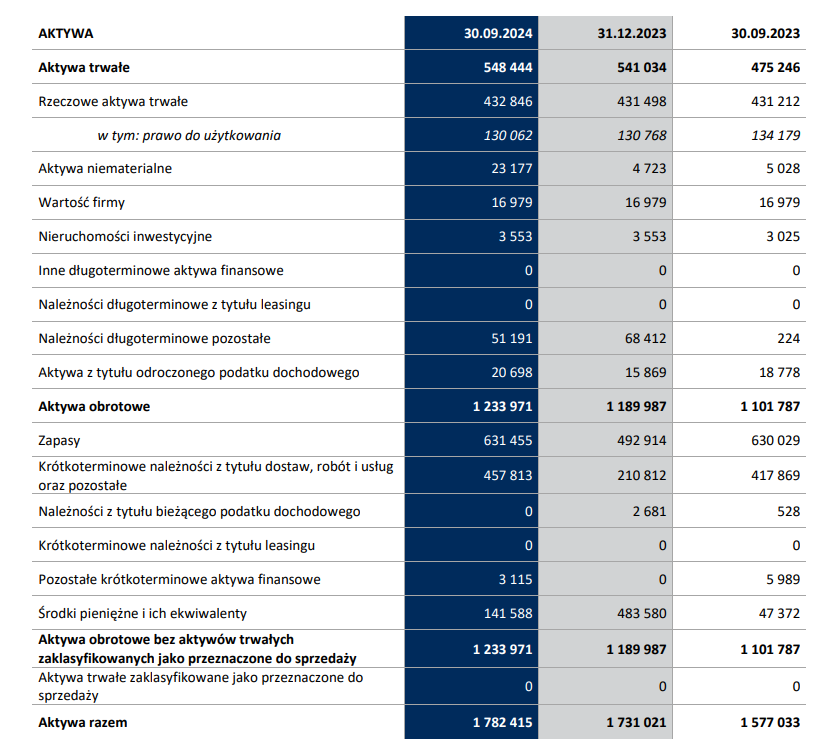

Jeśli spojrzymy na majątek spółki, to w ciągu roku wzrósł on o 205,38 mln zł i osiągnął poziom 1 783,4 mln zł. W aktywach trwałych głównym powodem wzrostu był przyrost w pozycji należności długoterminowe (51,19 mln zł na koniec wrześnie 2024 roku vs 0,2 mln zł rok wcześniej). Są to głównie należności od PKP Cargo. W dniu 25 lipca 2024 roku otwarto postępowanie sanacyjne dla PKP Cargo S.A., mające na celu przywrócenie płynności i konkurencyjności firmy. Na dzień 30 września 2024 roku należności od PKP Cargo S.A. wynosiły 50,3 mln zł, z czego 31,7 mln zł to należności przeterminowane. Zarząd Emitenta nie zwiększył odpisu aktualizującego w wysokości 15 mln zł, oceniając ryzyko jako stabilne, a możliwość odzyskania środków w dłuższym okresie jako realną. Spółka monitoruje sytuację i uważa, że działania zabezpieczające oraz rezerwy finansowe są wystarczające, aby zminimalizować potencjalne straty. Postępowanie sanacyjne PKP Cargo S.A. zwiększa szansę na spłatę zobowiązań w przyszłości, a ryzyko negatywnego wpływu na kondycję finansową Emitenta jest oceniane jako niskie.

W aktywach obrotowych zauważalny jest wzrost poziomu gotówki (+94,2 mln zł r/r) oraz krótkoterminowych należności z tytułu dostaw i usług (+39,94 mln zł r/r). Na uwagę zasługuje niewielki wzrost zapasów. Poniżej komentarz spółki:

“Wskaźnik rotacji zapasów uległ skróceniu o około 98 dni, co jest efektem niższej dynamiki wzrostu wartości zapasów w stosunku do dynamiki wzrostu wartości przychodów ze sprzedaży w porównaniu do analogicznego okresu roku poprzedniego. Porównując dane za trzy kwartały 2024 roku do analogicznych z ubiegłego roku: wskaźnik inkasa należności uległ skróceniu o około 52 dni, a wskaźnik spłaty zobowiązań handlowych o około 31 dni, co jest efektem przede wszystkim wysokiej dynamiki przychodów ze sprzedaży.”

Jeśli chodzi o pasywa to warto oddać głos samej spółce:

“Wskaźnik ogólnego zadłużenia zmniejszył się o 0,2 punktu procentowego w porównaniu do analogicznego okresu roku 2023. Zadłużenie ogółem zwiększyło się o 102,9 mln zł do kwoty 931,3 mln zł. Wartość wskaźnika zadłużenia długoterminowego zmniejszyła się o 1,6 punktu procentowego (-8,6 mln zł). W ujęciu wartościowym, zadłużenie krótkoterminowe Grupy wzrosło w stosunku do analogicznego okresu roku 2023, o 111,5 mln zł, do kwoty 797,1 mln zł, w tym:

▪ spadek zadłużenia z tytułu kredytów i pożyczek o 119,7 mln zł,

▪ wzrost zadłużenia z tytułu dostaw, robót i usług oraz pozostałych o 195,9 mln zł,

▪ wzrost zadłużenia z tytułu leasingu o 6,5 mln zł, ▪ wzrost zobowiązań z tytułu bieżącego podatku dochodowego o 12,3 mln zł,

▪ wzrost zobowiązań z tytułu utworzonych rezerw o 16,5 mln zł.”

W ocenie zarządu spółki sytuacja finansowa Newagu jest stabilna oraz firma ma stabilne finansowanie bieżącej działalności.

W III kwartale 2024 roku Newag zawarł kilka kluczowych umów. Największą z nich była umowa z 5 lipca 2024 roku z PKP Intercity na dostawę 35 dwunapędowych zespołów trakcyjnych (ZT) oraz ich utrzymanie przez 10 lat. Łączna wartość tej umowy wynosi 2,735 mld zł netto, z czego 1,977 mld zł przeznaczono na dostawy ZT, a 758 mln zł na usługi utrzymania. Dostawy realizowane będą w latach 2027–2029.

Kolejną istotną umową była ramowa współpraca z Województwem Małopolskim i Kolejami Małopolskimi o maksymalnej wartości 1,131 mld zł netto. Umowa dotyczy dostaw elektrycznych zespołów trakcyjnych wraz z utrzymaniem oraz przewiduje zamówienie maksymalnie 25 pojazdów w ciągu 4 lat. Dodatkowo, GK Newag realizowała umowy związane z modernizacjami i naprawami taboru kolejowego, w tym lokomotyw oraz innych usług serwisowych, o łącznej wartości 111,5 mln zł netto.

Spółka jest beneficjentem dużych inwestycji w modernizację taboru kolejowego w Polsce. W kolejnych latach należy spodziewać się, że wydatki na rozwój kolei w naszym kraju będą nadal wysokie. Oprócz Krajowego Planu Kolejowego rozwijane są także programy modernizacji taboru.