Listopad to okres, w którym wszystkie podmioty muszą już zaraportować wyniki trzeciego kwartału. Sytuacja gospodarcza w Polsce wciąż jest daleka od ideału. Inflacja wciąż powyżej celu NBP, wciąż wysokie stopy procentowe, słaba sytuacja gospodarcza naszego głównego zachodniego partnera i brak tak oczekiwanego odbicia w konsumpcji.

To ostatnie stwierdzenie jest dość ciekawe, ponieważ z jednej strony dane makro (np. sprzedaż detaliczna we wrześniu) nie zachęcają, z drugiej wypowiedzi przedstawicieli niektórych spółek (np. CCC czy LPP) wskazują na coś odwrotnego. Mamy więc przeciwstawne informacje płynące z rynku, co jest niewątpliwie wyzwaniem dla inwestorów.

Legimi

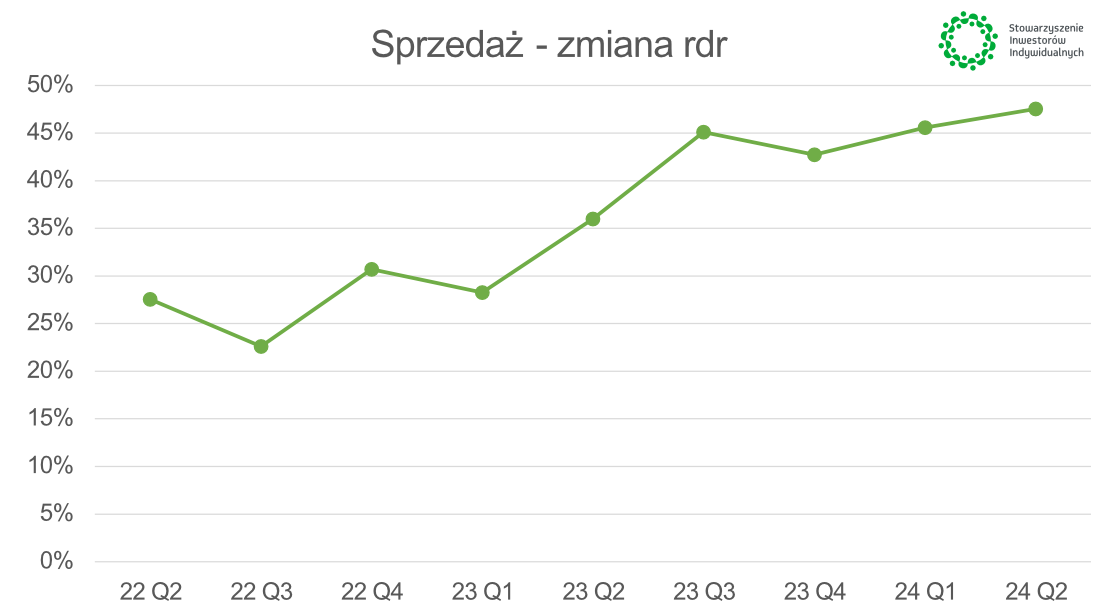

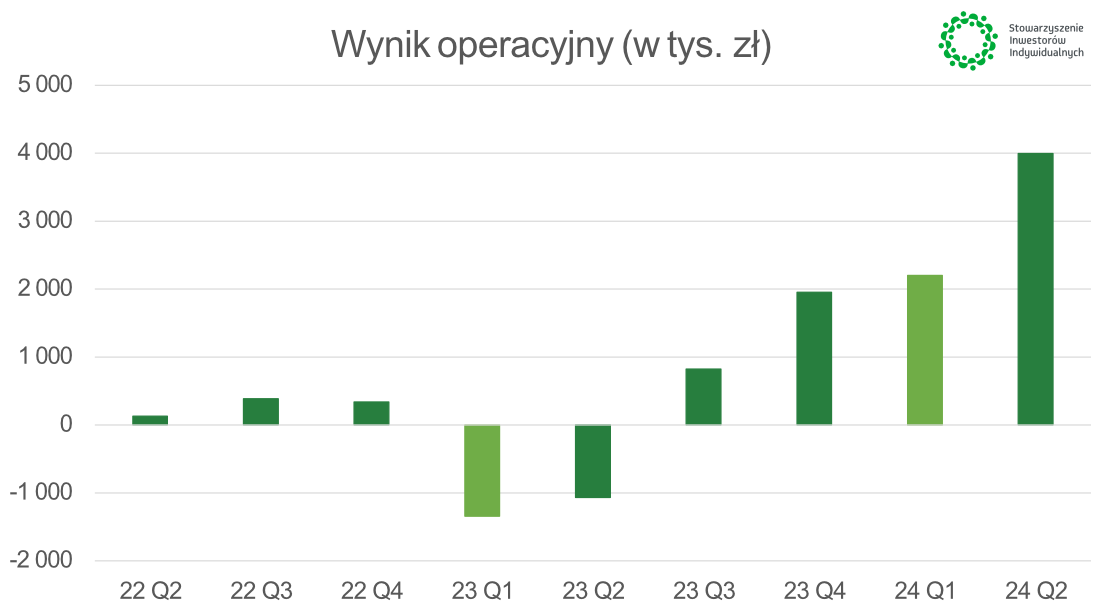

Legimi to spółka, którą przedstawiałem już w artykule z końca lipca. Kurs od tego momentu wzrósł z 40 do nawet 65 zł, przy widocznej poprawie wyników. Niestety w ostatnich tygodniach mamy do czynienia ze sporymi spadkami, w zasadzie z przepołowieniem kursu. Wyniki drugiego kwartału były naprawdę bardzo dobre. Sprzedaż wzrosła o prawie połowę, a zysk operacyjny osiągnął poziom 4 mln zł. W trakcie webinaru, już po wynikach drugiego kwartału zwracałem uwagę, że w zasadzie wszystko idzie jak po sznurku, ale nie znamy wskaźników biznesowych tzw. KPI. Innymi słowy nie do końca wiedzieliśmy dlaczego sprzedaż tak ładnie rośnie, a za nią oczywiście zyski. Niestety wydaje się, że właśnie to ryzyko się zmaterializowało.

W połowie października wybuchła afera dotycząca rozliczeń wydawców z Legimi. W skrócie zarzucili oni liderowi rynku książek elektronicznych w Polsce naruszanie praw wydawców i autorów. Z jednej strony chodziło o biznesowe nadużywanie tzw. kanału bibliotecznego (objęty bardzo preferencyjny systemem rozliczeń; Legimi – wydawcy) i oferowanie go podmiotom komercyjnym. Dodatkowo PDW (Platforma Dystrybucyjna Wydawnictw) zarzuciła Legimi nieprawidłowe raportowanie transakcji również w regularnym modelu abonamentowym i jak napisała w oświadczeniu „W toku rozmów z Zarządem Legimi wyszła na jaw duża skala nieraportowanych transakcji”. Brzmi to dość poważnie, a książki z PWD (takie wydawnictwa jak Czarna Owca, Rebis, Wydawnictwo Literackie, etc.) zniknęły z oferty bibliotecznej Legimi. Dodatkowo kilka dni później Virtualo również prezentujące istotne wydawnictwa (Albatros, Marginesy, Wydawnictwo Poznańskie, itd.) poinformowało o zawieszeniu współpracy z Legimi do czasu wyjaśnienia wszystkich wątpliwości.

W tym wypadku smaczku dodaje fakt, że właścicielem Virtualo jest Empik, czyli konkurent Legimi, prowadzący platform abonamentową Empik Go. Legimi ma również swoje racje i argumenty jak choćby nowelizację ustawy o prawie autorskim. Jak widać sytuacja jest dynamiczna, skomplikowana i wielowątkowa, a walka o udziały w tym rosnącym torcie zaczęła się na poważnie.

Weź udział w najbliższym webinarze analitycznym z Przemysławem Staniszewskim

14 listopada spółka powinna opublikować raport za trzeci kwartał bieżącego roku. Zwracam na to uwagę, ponieważ same wyniki za ten okres, o ile nie pojawią się odpisy lub korekty rozliczeń z wydawcami za pierwsze półrocze, mogą być wciąż bardzo dobre. Wyniki trzeciego kwartału to jednak historia, a o wiele ważniejszym wydaje się jednak być to jak w raporcie i/lub konferencji wynikowej zarząd Legimi odniesie się do tej całej sytuacji.

W chwili obecnej zaproponował klientom tzw. „Katalog Klubowy”, co w praktyce sprowadza się do obowiązkowej dopłaty 14,99 zł do każdego wypożyczonego e-booka. W informacji prasowej pojawiało się sformułowanie o symbolicznej opłacie. W mojej ocenie 15 zł w stosunku do abonamentu miesięcznego (45-50 zł) za wypożyczenie jednej pozycji takową jednak nie jest. Innymi słowy z punktu widzenia abonenta jest to istotne pogorszenie warunków w porównaniu do tego co miał choćby jeszcze we wrześniu. Nie dziwne więc, że różnego typu czytelnicze fora są pełne wpisów od rozczarowanych czytelników. Jak to wszystko się zakończy jeszcze nie wiemy. Z jednej strony należy pamiętać, że Legimi to lider rynku abonamentowego posiadający ponad 200 tys. klientów w Polsce. Oznacza to, że jest istotnym partnerem dla wydawnictw. Z drugiej zapewne również wydawnictwa zauważyły rosnące przychody jaki zyski Legimi, a być może proporcjonalnie za tym nie szły ich dochody? Z trzeciej strony zapewne najistotniejszy będzie tutaj klient, który jeśli zostanie zapewne wywrze presje na wydawcach, aby się porozumieć. I odwrotnie, jeśli klienci masowo zaczęliby rezygnować z abonamentu Legimi i przechodzić do konkurencji to pozycja negocjacyjna giełdowej spółki okazałaby się sporo słabsza. Raz jeszcze podkreślę brak raportowania (od końca 2022 roku) KPI, które to, moim zdaniem oczywiście, umożliwiłoby zaadresowanie tego ryzyka znacznie wcześniej.

Spadek kursu o ponad połowę może stanowić znakomitą okazję inwestycyjną, jeśli okaże się, że problemy Legimi z wydawcami są przejściowe. W końcu abonamenty się przyjęły i raczej nie ma od tego odwrotu. Z drugiej jednak strony sytuacja jest dość dynamiczna i tak naprawdę sama spółka nie pomaga inwestorom, ponieważ z jej strony komunikacja w tym temacie jest w zasadzie żadna. A jak wiadomo inwestorzy tak naprawdę na rynku nie akceptują jednego – niepewności i niemożności wyceny danego ryzyka.

|

LEGIMI dane w tys. zł |

22 Q2 |

22 Q3 |

22 Q4 |

23 Q1 |

23 Q2 |

23 Q3 |

23 Q4 |

24 Q1 |

24 Q2 |

|

Przychody ze sprzedaży |

14 849 |

15 549 |

17 641 |

18 743 |

20 193 |

22 564 |

25 182 |

27 284 |

29 793 |

|

Wynik na sprzedaży |

187 |

771 |

332 |

-1 318 |

-1 005 |

905 |

1 777 |

2 303 |

4 062 |

|

Wynik operacyjny |

131 |

386 |

341 |

-1 343 |

-1 066 |

822 |

1 954 |

2 202 |

3 998 |

|

Wynik brutto |

32 |

304 |

-6 |

-1 415 |

-1 287 |

833 |

1 643 |

2 210 |

3 955 |

|

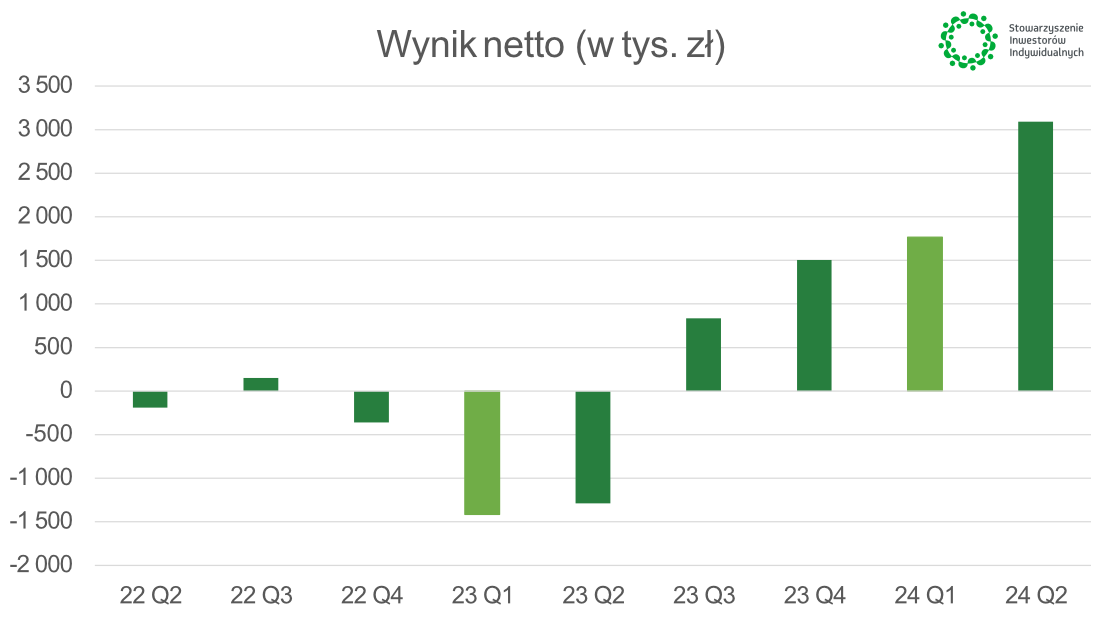

Wynik netto |

-190 |

150 |

-358 |

-1 415 |

-1 287 |

834 |

1 503 |

1 766 |

3 090 |

|

|

|

|

|

|

|

|

|

|

|

|

Marża na sprzedaży |

1.3% |

5.0% |

1.9% |

-7.0% |

-5.0% |

4.0% |

7.1% |

8.4% |

13.6% |

|

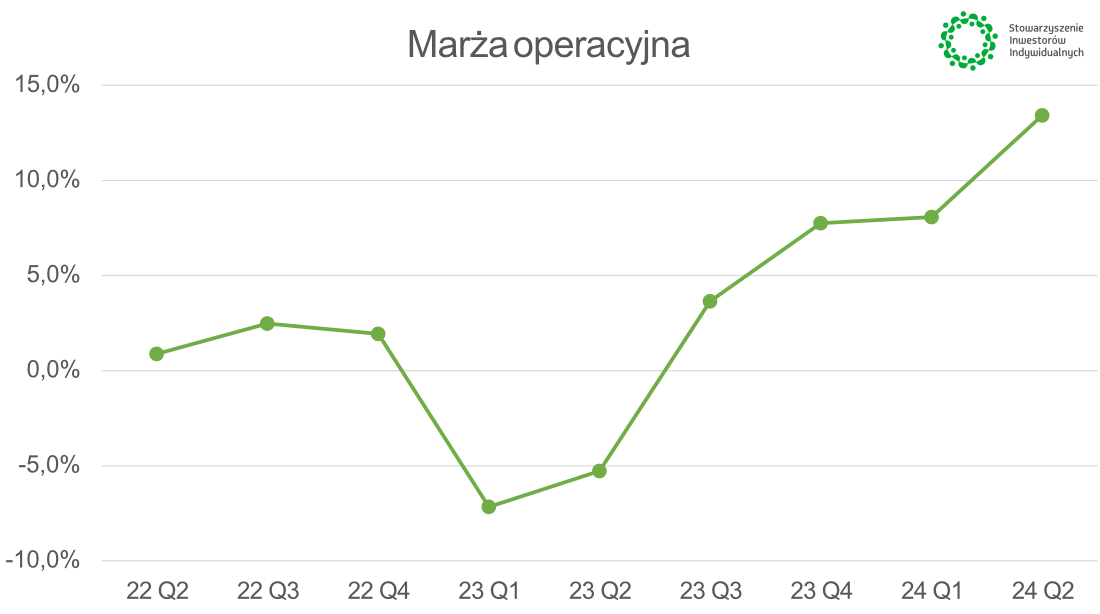

Marża operacyjna |

0.9% |

2.5% |

1.9% |

-7.2% |

-5.3% |

3.6% |

7.8% |

8.1% |

13.4% |

|

Marża brutto |

0.2% |

2.0% |

0.0% |

-7.5% |

-6.4% |

3.7% |

6.5% |

8.1% |

13.3% |

|

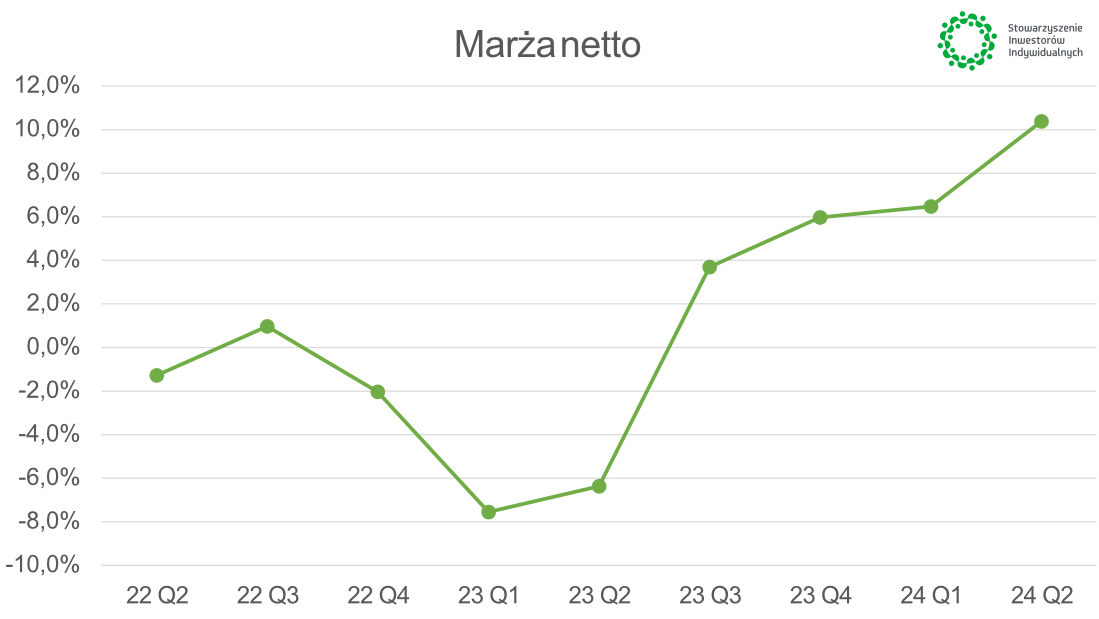

Marża netto |

-1.3% |

1.0% |

-2.0% |

-7.5% |

-6.4% |

3.7% |

6.0% |

6.5% |

10.4% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Sprawdź kompleksowy kurs analizy fundamentalnej

Decora

Decora zajmuje się produkcją i dystrybucją artykułów wykorzystywanych do wykończenia i dekoracji wnętrz. Spółka produkuje podkłady podłogowe, listwy przypodłogowe oraz profile wykończeniowe, a także podłogi winylowe SPC (Stone Plastic Composite). Szczególnie interesująca jest ta ostatnia linia biznesowa. Decora początkowo importowała takie panele z Azji, ale otworzyła własną fabrykę i od ponad roku oferuje takie podłogi jako wyroby własne. Warto to podkreślić, ponieważ przekłada się to na kolejne możliwości zarówno w zakresie rozwoju sprzedaży (produktowo jak i geograficznie), ale także dotarcia do nowych klientów. Zastąpienie importu z Chin poprzez produkty własne to nie tylko szybsza i sprawniejsza logistyka oraz lepsze reagowanie na zamówienia klientów. To również wzrost udziału wyrobów własnych w porównaniu do towarów zewnętrznych, co oznacza przejmowanie marży w kolejnej części łańcucha wartości. Kapitalizacja spółki to około 660 mln zł, wycena wskaźnikowa C/Z jest jednocyfrowa, a rentowność kapitałów (ROE) dwucyfrowa. Spółka, pomimo mniejszych lub większych inwestycji, od wielu lat dzieli się z akcjonariuszami dywidendą. Dodatkowo, po okresie zamkniętym kolejne akcji dokupił najistotniejszy akcjonariusz Włodzimierz Lesiński, a w zasadzie jego Fundacja Rodzinna Mimo. Jest on jednocześnie przewodniczącym Rady Nadzorczej spółki, więc można rzec, że jest aktywnie zaangażowany w nadzór nad tym podmiotem.

Decora pomimo stagnacji sprzedaży w pierwszym półroczu istotnie poprawiła marże. Dodatkowo pisząc o stagnacji sprzedażowej powinniśmy pamiętać o dość niekorzystnym otoczeniu. Po pierwsze firmie nie pomaga obecna sytuacja walutowa (mocny złoty), ponieważ sprzedaż zagraniczna to prawie 2/3 skonsolidowanego obrotu. Po drugie jak wiemy mamy swoje (polskie i europejskie) wyzwania jeśli chodzi o kwestie popytowe w szeroko rozumianym budownictwie i nie tylko. Tym niemniej spółce z pewnością pomagają ceny surowców (bazujące na polichlorku) jak i procesy optymalizacyjne na magazynie. Drugi kwartał sprzedażowo wyglądał już trochę lepiej (+4,5% rdr) oraz bardzo dobrze na poziomie rentowności. Osiągnięte w drugim kwartale 2024 roku 43% rentowności brutto na sprzedaży widzieliśmy ostatnio w 2020 roku. Utrzymanie sprzedaży i wysoka rentowność na poziomie pierwszej marży były głównymi czynnikami osiągnięcia w drugim kwartale bieżącego roku rekordowego zysku operacyjnego w kwocie 27,5 mln zł.

Patrząc na ryzyka należy pamiętać, że wciąż nie widać zauważalnego odbicia jeśli chodzi o popyt zarówno w Polsce jak i w Europie. Śrubowaniu pierwszej marży w chwili obecnej pomagają niskie ceny surowców, ale powinniśmy pamiętać, o tym, że nie będzie taka sytuacja trwała wiecznie. Dodatkowo Decora poinformowała o wszczęciu przez Prezesa UOKiK postępowania wyjaśniającego. Spółka nie zgadza się z zarzutami, które były podstawą do wszczęcia postępowania wyjaśniającego, ale z uwagi na poufność postępowania nie ujawnia szczegółów sprawy. Jak wiemy potencjalne maksymalne kary w takich sprawach są dość wysokie i mogą sięgać nawet 10% rocznych przychodów. Na razie jednak postępowanie prowadzone jest w sprawie, a nie przeciwko spółce.

|

DECORA dane w tys. zł |

22 Q2 |

22 Q3 |

22 Q4 |

23 Q1 |

23 Q2 |

23 Q3 |

23 Q4 |

24 Q1 |

24 Q2 |

|

Przychody ze sprzedaży |

135 223 |

141 701 |

126 357 |

152 170 |

142 550 |

144 902 |

131 314 |

145 738 |

148 978 |

|

Wynik brutto na sprzedaży |

43 715 |

43 365 |

43 742 |

52 828 |

48 133 |

56 698 |

51 944 |

60 705 |

64 017 |

|

Wynik na sprzedaży |

10 263 |

11 859 |

10 005 |

21 019 |

18 113 |

25 674 |

19 428 |

28 700 |

28 967 |

|

Wynik operacyjny |

11 484 |

12 210 |

12 948 |

20 714 |

18 049 |

26 156 |

19 181 |

27 490 |

27 545 |

|

Wynik brutto |

9 086 |

11 226 |

10 031 |

20 502 |

20 910 |

22 703 |

21 938 |

27 423 |

26 940 |

|

Wynik netto |

7 561 |

9 292 |

8 428 |

16 628 |

16 817 |

16 929 |

16 568 |

22 512 |

22 088 |

|

|

|

|

|

|

|

|

|

|

|

|

Marża brutto na sprzedaży |

32.3% |

30.6% |

34.6% |

34.7% |

33.8% |

39.1% |

39.6% |

41.7% |

43.0% |

|

Marża na sprzedaży |

7.6% |

8.4% |

7.9% |

13.8% |

12.7% |

17.7% |

14.8% |

19.7% |

19.4% |

|

Marża operacyjna |

8.5% |

8.6% |

10.2% |

13.6% |

12.7% |

18.1% |

14.6% |

18.9% |

18.5% |

|

Marża brutto |

6.7% |

7.9% |

7.9% |

13.5% |

14.7% |

15.7% |

16.7% |

18.8% |

18.1% |

|

Marża netto |

5.6% |

6.6% |

6.7% |

10.9% |

11.8% |

11.7% |

12.6% |

15.4% |

14.8% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Apator

Apator to spółka, która na warszawskim parkiecie jest już od 27 lat. W zasadzie określenie jej polskim arystokratą dywidendowym również będzie uzasadnione, patrząc na historię wypłat. Grupa Apator operuje w trzech segmentach związanych z energią elektryczną, gazem oraz wodą i ciepłem. Oferuje przede wszystkim różnego typu urządzenia i systemy pomiarowych, najczęściej nazywane przez nas licznikami. Dodatkowo grupa także dostarcza rozwiązania wspierające pracę sieci elektroenergetycznej, wodnej i gazowej. Niestety wyniki tej grupy od kilku lat spadały i nie była w stanie wykorzystywać pojawiających się szans. Rezultaty pierwszego półrocza wydają się jednak dawać szansę na odrodzenie i koniec kłopotów. Spółka powinna zaraportować trzeci kwartał w połowie listopada i wtedy dowiemy się, czy trend z poprzedniego kwartału został podtrzymany.

Wyniki pierwszego półrocza, a zwłaszcza drugiego kwartału należy określić mianem dobrych, a nawet bardzo dobrych. Co istotne, były one zasługą poprawy sprzedaży jak i marży we wszystkich 3 liniach biznesowych oraz utrzymania kosztów sprzedaży i ogólnego zarządu (SG&A) w ryzach. W efekcie, pomimo odpisów na ponad 7 mln zł, zysk operacyjny w ujęciu rok do roku wzrósł aż o 127%, czyli o niecałe 17 mln zł do poziomu 30,3 mln zł. Grupa Apator w drugim kwartale osiągnęła rentowność EBITDA 13,3 proc, czyli o 1/3 wyższą niż rok wcześniej. Kwartalny zysk netto wyniósł ponad 26 mln zł, przy kapitalizacji na poziomie trochę powyżej 600 mln zł.

Zarząd spółki podkreśla, że udało mu się wykorzystać szanse rynkowe w segmencie energii elektrycznej, realizacja dużego kontraktu gazowego w Belgii stabilizowała wyniki segmentu gazu, a woda i ciepło nadganiały słabszy pierwszy kwartał. Zapewne w drugim półroczu nie uda się uzyskać takich dynamik jak w pierwszym, kiedy to zysk na sprzedaży wzrósł o ponad 70 procent, a zysk netto prawie 3-krotnie. Myślę tutaj o wynikach skorygowanych o odpisy, ponieważ sama baza czwartego kwartału jest wręcz ujemna ze względu na odpisy na wartości niematerialne i prawne czy też aktywa podatkowe.

Najważniejszym pytaniem oraz potencjalnym ryzykiem jest to o trwałość poprawy wyników. Czy drugi kwartał to tylko przerwa w problemach, czy jednak konkretny początek transformacji grupy w spółkę bardziej zaawansowaną technologicznie? Otoczenie powinno grupie sprzyjać ze względu na transformację energetyczną. Co prawda bardzo duży znak zapytania tkwi w segmencie gazu w związku z polityką klimatyczną Unii Europejskiej. Jednak belgijski kontrakt na 1 mln liczników smart w końcu wszedł w fazę realizacji, co powinno w kolejnych kwartałach stabilizować wyniki. Musimy mieć jednak świadomość, że sprzedaż, a co za tym idzie zyski segmentów mogą falować właśnie ze względu na dostawy liczników z przetargów w danych kwartałach.

Poszukując innych ryzyk trzeba pamiętać, moim zdaniem, przynajmniej jeszcze o dwóch. Po pierwsze konkurencja azjatycka (głównie chińska) powoduje, że wygrywanie przetargów na liczniki smart nie jest zadaniem dla Apatora prostym. Nasz rynek w zakresie przetargów jest dość otwartym i nie wymaga np. konkretnych certyfikatów bezpieczeństwa cyfrowego. Z drugiej strony ponad 10 mln liczników do wymiany do 2031 roku sugeruje, że pracy starczy dla wielu dostawców. W szczególności, że klienci (OSD) nie chcą też być uzależnienie od jednego podmiotu. Drugie ryzyko to proces likwidacji brytyjskiej spółki zależnej GWi, która była odpowiedzialna za całkiem sporą część odpisów (wartość firmy, prace rozwojowe, należności) w ostatnich latach. Od kwietnia Apator już jej nie kontroluje i nie konsoliduje wyników. W związku z utratą kontroli rozpoznał nawet 4,3 mln zł dodatkowego zysku w drugim kwartale z tego tytułu. Jednak proces trwa i nie można wykluczyć, że dodatkowe wydatki się jeszcze pojawią. Przy okazji podkreślę, że spółka posiada na bilansie ponad 80 mln zł skapitalizowanych kosztów prac rozwojowych. Część z nich zakończy się sukcesem, ale część niekonieczne i co jakiś czas zapewne będzie obciążała rachunek wyników dodatkowym odpisem.

|

APATOR dane w tys. zł |

22 Q2 |

22 Q3 |

22 Q4 |

23 Q1 |

23 Q2 |

23 Q3 |

23 Q4 |

24 Q1 |

24 Q2 |

|

Przychody ze sprzedaży |

258 137 |

281 226 |

305 366 |

288 506 |

275 565 |

288 693 |

284 410 |

296 377 |

338 053 |

|

Wynik brutto na sprzedaży |

58 824 |

56 295 |

62 475 |

70 136 |

61 837 |

65 367 |

58 488 |

70 813 |

93 372 |

|

Wynik na sprzedaży |

12 457 |

14 491 |

14 898 |

19 367 |

14 046 |

16 284 |

7 573 |

19 048 |

38 027 |

|

Wynik operacyjny |

12 948 |

4 561 |

11 591 |

17 676 |

13 379 |

16 814 |

-7 737 |

18 621 |

30 334 |

|

Wynik brutto |

6 691 |

-2 622 |

13 231 |

13 286 |

11 412 |

11 574 |

-8 728 |

15 378 |

33 626 |

|

Wynik netto |

5 157 |

-3 361 |

9 254 |

8 800 |

4 104 |

8 395 |

-12 795 |

12 019 |

26 501 |

|

|

|

|

|

|

|

|

|

|

|

|

Marża brutto na sprzedaży |

22.8% |

20.0% |

20.5% |

24.3% |

22.4% |

22.6% |

20.6% |

23.9% |

27.6% |

|

Marża na sprzedaży |

4.8% |

5.2% |

4.9% |

6.7% |

5.1% |

5.6% |

2.7% |

6.4% |

11.2% |

|

Marża operacyjna |

5.0% |

1.6% |

3.8% |

6.1% |

4.9% |

5.8% |

-2.7% |

6.3% |

9.0% |

|

Marża brutto |

2.6% |

-0.9% |

4.3% |

4.6% |

4.1% |

4.0% |

-3.1% |

5.2% |

9.9% |

|

Marża netto |

2.0% |

-1.2% |

3.0% |

3.1% |

1.5% |

2.9% |

-4.5% |

4.1% |

7.8% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Voxel

Grupa kapitałowa Voxel prowadzi działalność w takich segmentach jak diagnostyka i badania typu: tomografia komputerowa, rezonans magnetyczny, badania PET i SPECT. Dodatkowo spółka produkuje radiofarmaceutyki, a także oferuje rozwiązania informatyczne oraz budowlane dla szpitali i podobnych ośrodków zdrowotnych. Historycznie Voxel posiadał również szpital Vito-Med, który jednak w czwartym kwartale zeszłego roku został sprzedany za symboliczną złotówkę. Stąd też porównywanie wyników rok do roku należy robić dość ostrożnie. Spółka opublikuje wyniki trzeciego kwartału 25 listopada.

Kurą znoszącą złote jajka należy określić segment diagnostyki, który rozwija się zarówno pod względem liczby wykonywanych badań jak i średniej ceny. W efekcie przychody rosną, a grupie udaje się poprawiać wyniki. Szczególnie zwróciłbym uwagę na rosnącą liczbę badań, które w ciągu ostatnich 3 lat zwiększyły się o połowę z 291 do 439 tys. w ujęciu 12 miesięcy. Patrząc na dane kwartalne to liczba badań w Q2 2024 wyniosła 114,4 tys. i kw./kw. wzrosła o 3,2 proc. oraz o 11,2 proc. r/r. Warto podkreślić wzrost liczby badań w rezonansie magnetycznym do poziomu niecałych 71 tys., co przekłada się na 15 procentową dynamikę r/r jak i 4,4 proc. w ujęciu kwartał do kwartału. Podobnie dobrze radzą sobie badania PET, gdzie ich liczba obecnie wynosi 4,7 tys. kwartalnie, czyli ponad 9% więcej r/r oraz 4,4% kw./kw. Jeśli ktoś miałby wątpliwości dlaczego skupiłem się akurat na liczbie badań rezonansu magnetycznego (RM) oraz badań PET to poniższy wykres pokazujący EBITDA w rozbiciu na badania powinien to jednoznacznie wyjaśnić. Po prostu są to procedury, które dostarczają najwyższe marże. Patrząc z ujęcia bardziej długoterminowego to jeślibyśmy porównali wzrost liczby badań do liczby urządzeń to wniosek byłby dość prosty. Na przestrzeni ostatnich lat grupa istotnie zwiększa wydajność (liczbę wykonywanych badań) per jedno urządzenie. A to już duża część przepisu na sukces, czyli zwiększania sprzedaży i zysków.

Od lipca 2024 roku nastąpiła kolejna korekta wyceny badań refundowanych przez NFZ, tym razem w okolicach 4-6%, w zależności od typu badania. To powinno zwiększyć rentowność, choć musimy pamiętać, ze za chwilę za tym pójdzie także wzrost płac personelu medycznego. Tym niemniej grupa pokazuje w ostatnich kilku kwartałach, ze dzięki poprawie efektywności oraz rosnącym cenom (dzięki Ci NFZ 😉) jest w stanie adresować dość wymagające wyzwanie jakim są rosnące płace w medycynie. Z innych ciekawych rzeczy (już do Państwa własnej analizy) zwróciłbym uwagę na rosnący portfel zamówień spółki zależnej Alteris (program dofinansowania oddziałów SOR w miastach powiatowych, szanse wynikające z KPO) czy kolejną linię biznesową- radiofarmację. Tutaj spółka ma solidną pozycja na rynku i zamierza się dalej rozwijać. Na początku października poinformowała o otrzymaniu pozwolenia na budowę nowej inteligentnej fabryki radiofarmaceutyków. Koszt tej inwestycji spółka szacuje na 76,5 mln zł brutto, a uruchomienie komercyjnej sprzedaży planowane jest w 2025 roku.

Oczywiście świadomi inwestorzy powinni pamiętać, że szansa czy też obecnie silne strony mogą łatwo przeistoczyć się w słabości bądź zagrożenia. Choćby sprawa wynagrodzeń. Jeśli presja na płace będzie trwała dalej, a NFZ w kolejnym roku już nie będzie skłonny do aktualizacji stawek zapewne marżowość spadnie. Budowa nowej fabryki może się przeciągnąć, koszt zwiększyć, a spodziewane przychody okazać się mniejsze niż planowano. Oczywiście takich mniej optymistycznych scenariuszy może być więcej, ale tutaj każdy powinien sam już rozważyć ich prawdopodobieństwo.

|

VOXEL dane w tys. zł |

22 Q2 |

22 Q3 |

22 Q4 |

23 Q1 |

23 Q2 |

23 Q3 |

23 Q4 |

24 Q1 |

24 Q2 |

|

Przychody ze sprzedaży |

76 119 |

98 645 |

140 121 |

96 787 |

100 894 |

127 936 |

98 565 |

108 637 |

123 948 |

|

Wynik brutto na sprzedaży |

14 659 |

29 640 |

31 185 |

29 247 |

29 804 |

39 188 |

42 109 |

35 406 |

38 033 |

|

Wynik na sprzedaży |

8 565 |

24 089 |

24 454 |

22 948 |

23 416 |

33 379 |

36 343 |

29 190 |

31 081 |

|

Wynik operacyjny |

8 232 |

23 471 |

19 389 |

18 881 |

24 668 |

33 376 |

35 794 |

25 937 |

30 570 |

|

Wynik brutto |

5 893 |

20 226 |

16 152 |

15 916 |

22 169 |

31 330 |

32 820 |

24 320 |

28 389 |

|

Wynik netto |

4 846 |

16 437 |

12 552 |

12 025 |

17 284 |

23 560 |

29 343 |

19 591 |

22 912 |

|

|

|

|

|

|

|

|

|

|

|

|

Marża brutto na sprzedaży |

19.3% |

30.0% |

22.3% |

30.2% |

29.5% |

30.6% |

42.7% |

32.6% |

30.7% |

|

Marża na sprzedaży |

11.3% |

24.4% |

17.5% |

23.7% |

23.2% |

26.1% |

36.9% |

26.9% |

25.1% |

|

Marża operacyjna |

10.8% |

23.8% |

13.8% |

19.5% |

24.4% |

26.1% |

36.3% |

23.9% |

24.7% |

|

Marża brutto |

7.7% |

20.5% |

11.5% |

16.4% |

22.0% |

24.5% |

33.3% |

22.4% |

22.9% |

|

Marża netto |

6.4% |

16.7% |

9.0% |

12.4% |

17.1% |

18.4% |

29.8% |

18.0% |

18.5% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie prezentacji inwestorskich Emitenta.

Źródło: Prezentacja wynikowa po drugim kwartale 2024 roku Emitenta.

Źródło: Prezentacja wynikowa po drugim kwartale 2024 roku Emitenta.

ESOTIQ & Henderson

Esotiq & Henderson to spółka zajmująca się projektowaniem oraz sprzedażą bielizny damskiej oraz męskiej dostępnej w stacjonarnych salonach sprzedaży jak i w internecie. W chwili obecnej wycena spółki oscyluje wokół 100-110 mln zł, przy jednocyfrowym wskaźniku C/Z oraz EV/EBITDA poniżej 4,0. Spółka poprawia wyniki od kilku kwartałów. 28 listopada Esotiq opublikuje raport za trzeci kwartał bieżącego roku, choć pierwsze dane już znamy. Spółka bowiem przedstawia na bieżąco w swoich raportach bieżących poziom sprzedaży oraz pierwszej marży, czyli wynik brutto na sprzedaży.

Pierwsze półrocze 2024 roku było dla spółki dość udane. Sprzedaż rosła w niskim dwucyfrowym (+11%) tempie, przy szybszym wzroście marzy brutto na sprzedaży Ta ostatnia wyniosła aż 69,5%, czyli o 3,7 p.p. więcej niż rok wcześniej. Spoglądając tylko na wyniki drugiego kwartału wygląda to jeszcze lepiej. Sprzedaż wyniosła 72,4 mln zł (+18,4% rdr), a pierwsza marża aż 52,5 mln zł. Przełożyło się to na rentowność na poziomie 72,5%, czyli niespotykaną przynajmniej w ostatnich 5 latach. Nie ma co ukrywać, że zapewne przyczynił się do tego korzystny kurs USD/PLN. Esotiq swoje produkty projektuje w Polsce, ale ich produkcję zleca głównie w Azji. Nie ulega też wątpliwości, że spółka zbudowała sobie dość silną markę i pozycję, a także trafiła nieźle z bieżącą kolekcją. W innym wypadku konieczna by były bardzo silne akcje wyprzedażowe, aby współzawodniczyć z konkurencją. Po rekordowej pierwszej marzy widać, że spółce udało się tutaj wyjść obronną ręką. Wzrost marży brutto na sprzedaży w drugim kwartale rdr o 10,4 mln zł pozwoliło na pokrycie rosnących kosztów sprzedaży i administracji. Presja wynagrodzeniowa oraz podwyżki płacy minimalnej w Polsce to znany temat i ryzyko dla mniejszych podmiotów. Salony sprzedażowe Esotiq mają powierzchnię około 60-80 m2, więc optymalizacja zatrudnienia na takiej powierzchni jest bardzo trudna, o ile w ogóle możliwa. Jak widać po wynikach drugiego kwartału i pierwszego półrocza spółce udało się zaadresować to wyzwanie.

Patrząc na zaraportowane podstawowe dane za trzeci kwartał można mieć jednak wątpliwości. Jeśli spojrzycie Państwo na poniższe wykresy z miesięcznymi wartościami sprzedaży oraz marży zapewne potwierdzicie moje spostrzeżenie. Problem wynika z dość słabej sprzedaży sierpniowej, która wyniosła 24 mln zł i rdr była niższa o 23%. Przypominam, że trzeci kwartał sezonowo jest najlepszy, a sierpień często przoduje w rankingu najlepszego miesiąca w roku. W bieżącym roku lipiec wypadł jednak zdecydowanie lepiej. Ponad dwudziestoprocentowe spadki dotyczyły zarówno segmentu internetowego jak i stacjonarnego. Co prawda zarząd uspokajał twierdząc, że nic specjalnego się nie dzieje i należy patrzeć na dynamiki w ujęciu narastającym. Dodatkowo wrzesień wyglądał już sporo lepiej. Teoretycznie sprawą mogłaby pokryć różnica na procentowej marży brutto na sprzedaży, która w sierpniu wyniosła na plus aż 7 p.p. Jeśli jednak przemnożymy odpowiednie dane w całym trzecim kwartale przez siebie to nie wygląda to specjalnie obiecująco. Można oczekiwać, że sprzedaż będzie trochę niższa (2,0-2,5) mln zł niż rok wcześniej. Marża brutto na sprzedaży powinna być nieco wyższa o około 1,0-1,5 mln zł. Jednak gdy do tego dodamy presję ze strony kosztów sprzedaży i administracji to nie zapowiada się na poprawę wyników w ujęciu rok do roku. W pierwszym półroczu koszty SG&A wzrosły o ponad 13%, czyli szybciej niż obrót. Nie powinniśmy także zapominać, że w czwartym kwartale marża brutto na sprzedaży niekoniecznie musi wciąż otrzymywać tak mocne wsparcie ze strony kursów walutowych.

Patrząc na to z innej strony można podkreślić chęć utrzymywania w długim terminie marży brutto w przedziale 68-70%, szansę na rozwój sprzedaży eksportowej poprzez marketplace czy rozwinięcie współpracy z sieciami (choćby Rossman z męską marką Henderson). Niewątpliwie ciekawym pomysłem na rozwój może być franczyza „micro”, choć bez bliższych szczegółów trudno tutaj coś na ten moment wyrokować.

|

ESOTIQ HENDERSON dane w tys. zł |

22 Q2 |

22 Q3 |

22 Q4 |

23 Q1 |

23 Q2 |

23 Q3 |

23 Q4 |

24 Q1 |

24 Q2 |

|

Przychody ze sprzedaży |

55 494 |

74 836 |

60 153 |

61 098 |

61 110 |

82 142 |

71 145 |

63 237 |

72 370 |

|

Wynik brutto na sprzedaży |

37 568 |

44 047 |

38 162 |

38 311 |

42 096 |

50 332 |

47 242 |

41 754 |

52 475 |

|

Wynik na sprzedaży |

2 192 |

4 957 |

-1 079 |

738 |

3 136 |

5 713 |

3 409 |

1 193 |

6 315 |

|

Wynik operacyjny |

4 188 |

6 194 |

1 592 |

1 545 |

3 712 |

6 252 |

4 480 |

1 669 |

6 670 |

|

Wynik brutto |

2 940 |

5 111 |

-846 |

337 |

1 605 |

4 834 |

2 387 |

536 |

6 306 |

|

Wynik netto |

2 234 |

4 628 |

-1 108 |

217 |

1 026 |

3 796 |

2 347 |

325 |

5 804 |

|

|

|

|

|

|

|

|

|

|

|

|

Marża brutto na sprzedaży |

67.7% |

58.9% |

63.4% |

62.7% |

68.9% |

61.3% |

66.4% |

66.0% |

72.5% |

|

Marża na sprzedaży |

3.9% |

6.6% |

-1.8% |

1.2% |

5.1% |

7.0% |

4.8% |

1.9% |

8.7% |

|

Marża operacyjna |

7.5% |

8.3% |

2.6% |

2.5% |

6.1% |

7.6% |

6.3% |

2.6% |

9.2% |

|

Marża brutto |

5.3% |

6.8% |

-1.4% |

0.6% |

2.6% |

5.9% |

3.4% |

0.8% |

8.7% |

|

Marża netto |

4.0% |

6.2% |

-1.8% |

0.4% |

1.7% |

4.6% |

3.3% |

0.5% |

8.0% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

|

|

|

|

|

|

|

|

|

|

|

|

Źródło: opracowanie własne na podstawie raportów Emitenta.

Webinary analityczne z Przemysławem Staniszewskim

Przypominamy, że w okolicy przełomu każdego miesiąca odbywają się fundamentalne webinary analityczne z autorem niniejszego zestawienia. Podczas webinarów Przemysław Staniszewski podsumowuje i ocenia to co wydarzyło się w spółkach opisanych w poprzednim zestawieniu, jak również uzupełniająco omawia część spółek z bieżącej analizy.

Zapoznaj się z zapisem ostatniego webinaru analitycznego z Przemkiem Staniszewskim

©2012-2024 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.