Małe spółki to niekoniecznie małe zyski. Inwestujący w tego typu firmy podają argument, że kursy akcji „maluchów” częściej osiągają wysokie stopy zwrotu niż dojrzałe firmy.

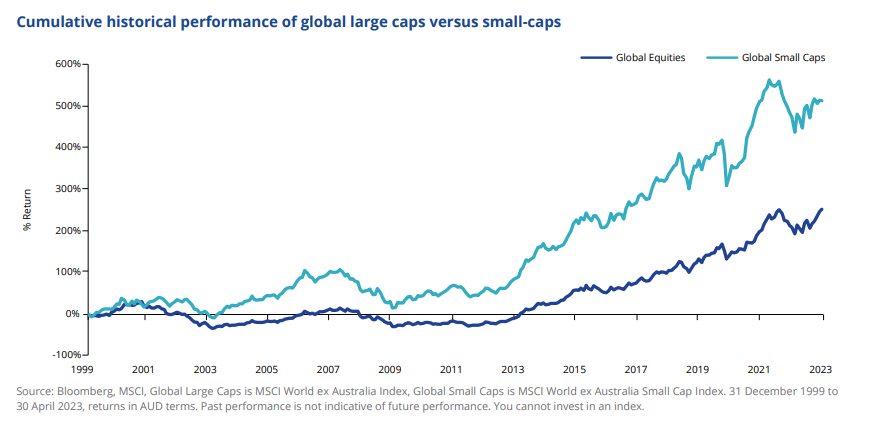

Potwierdzać ma to wielokrotnie badany tak zwany efekt małych spółek (ang. The small-cap effect). Potwierdzenie tego fenomenu widać również m.in. na wykresie poniżej, który został sporządzony przez firmę zarządzającą aktywami o nazwie VanEck. Widać na nim porównane skumulowanej stopy zwrotu osiągniętej między benchmarkiem małych spółek a tych szerokiego rynku. Jasnym kolorem zaznaczono skumulowaną stopę zwrotu generowaną przez MSCI World ex Australia Small Cap Index. Z kolei ciemnym kolorem indeks MSCI World ex Australia Index. Jak widać między 1999 a 2023 rokiem różnica wynosi ponad 300 punktów procentowych.

Źródło: Global small-caps: An overlooked opportunity

Nie jest to cherry picking z mojej strony, podam więc inny przykład. Między 2001 a 2019 rokiem iShares Russell 2000 ETF wraz z dywidendami wygenerował dla inwestorów 344% zysku. W tym samym czasie SPDR S&P 500 ETF zyskał na wartości około 253%. Podobny efekt jest widoczny na GPW, gdzie sWIG80 w ciągu ostatnich 10 i 20 lat radził sobie lepiej od szerokiego indeksu WIG, czy WIG20.

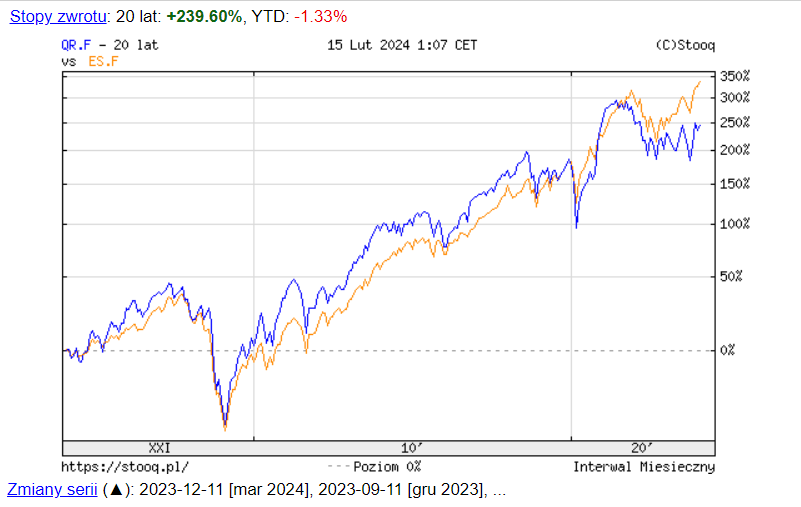

Jednak szczególnie na rynku amerykańskim widać, że duże spółki technologiczne zachowują się znacznie lepiej od „maluchów”. Widać to na wykresie poniżej. Kolorem niebieskim zaznaczono stopy zwrotu indeksu Russell 2000, natomiast pomarańczowym indeksu S&P 500. Widać, że w ostatnich latach przewagę zyskały duże spółki.

Źródło: stooq.pl

Źródło: stooq.pl

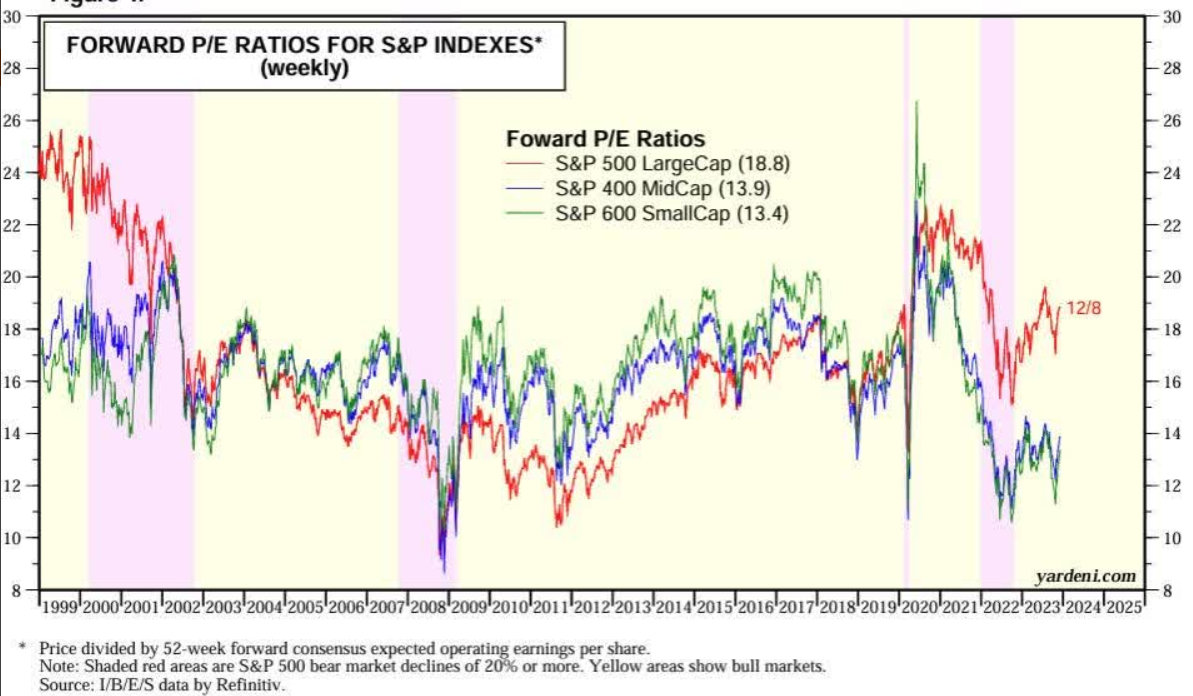

Zwolennicy inwestowania we „Wspaniałą Siódemkę”, sugerują, że ci giganci technologiczni nadal mogą rosnąć i korzystać ze swojej silnej pozycji w wybranych rynkach. Ich zdaniem małe spółki mają zbytnią ekspozycję na „starą gospodarkę”, co przekłada się na niższą rentowność zainwestowanego kapitału. Z kolei zwolennicy inwestowania w małe firmy wspominają, że czasy mniejszych spółek powrócą w kolejnych latach, ponieważ są wycenianie z dyskontem w stosunku do historycznych wartości. Widać to świetnie na wykresach przygotowanych przez Yardeni Research. Prognozowany PE dla indeksów S&P 600 (małe spółki) oraz S&P 400 (średnie spółki) są poniżej średnich wartości z ostatnich dwóch dekad.

Źródło: Yardeni Research

Podobnie wygląda sytuacja w przypadku MSCI Small Cap, którego Forward P/E wynosił na koniec stycznia 2024 roku około 15,7. Jest to poniżej mediany z ostatnich dwudziestu lat, która ma wartość 17,7. Warto odnotować, że według danych JP Morgan Asset Management przedstawionych w opracowaniu pod tytułem „Understanding small cap valuations” (listopad 2023) historycznie małe spółki były notowane z premią w stosunku do dużych firm. Dla przypomnienia Forward P/E dla MSCI World wyniosło na koniec stycznia 2023 roku około 17,7 (dane na 31.01.2024). Jak widać historycznie patrząc małe spółki są wyceniane poniżej historycznych wartości oraz względnie taniej do szerokiego rynku akcji. Oczywiście można to tłumaczyć np. mniejszą wagą spółek technologicznych w koszyku „small cap” niż w całym rynku, czy dyskontowaniem pogorszenia wyników w najbliższych kwartałach.

Czym tak naprawdę jest mała spółka?

Pytanie wydaje się dziwne, ale jest kluczowe. Wiele rynków ma inne definicje „małych spółek”. W Polsce benchmarkiem dla tego typu spółek jest indeks sWIG80. Średnia kapitalizacja spółek dla tego indeksu wynosi około 1 mld zł. Przy dzisiejszym kursie dolara, przeciętny reprezentant sWIG80 miał wartość 250 mln USD.

Z kolei w Stanach Zjednoczonych pojęcie małych spółek jest nieco inne niż z naszej, polskiej perspektywy. Z reguły za „maluchy” uważa się takie przedsiębiorstwa, których kapitalizacja waha się od 300 mln USD do 2 mld USD. Zatem największe małe amerykańskie spółki mogłyby spokojnie znajdować się wśród najważniejszych komponentów indeksu mWIG40. Widać zatem, że pojęcie „mała spółka” jest nieco różne dla poszczególnych rynków.

Dlaczego małe spółki osiągają wyższe stopy zwrotu?

Fenomenem małych spółek zajmowało się na przestrzeni lat wielu badaczy. Pierwszym solidnym raportem był ten z 1993 roku autorstwa Fama i Frencha. Według niego wyższe stopy zwrotu z portfela małych spółek wynikają z większego ryzyka inwestowania w tego typu aktywa. Oczywiście w kolejnych badaniach różni autorzy przedstawiali kolejne powody takiego zjawiska. Przykładowo Weimin Liu w artykule „A liquidity-augmented capital asset pricing model” wspomniał o ryzyku płynności, z kolei Frank Zhang w badaniu pod tytułem „Information Uncertainty and Stock Returns” wśród powodów podał istnienie niepewności informacyjnej. Z tego powodu inwestorzy mogą żądać wyższej premii za ryzyko, co czasami przekłada się na wyceny małych spółek poniżej ich wewnętrznej wartości.

Zalety inwestowania w małe spółki

Potencjał do wzrostu

Często wyższy wzrost kursów akcji wynika z szybkiego wzrostu. Małej sieci franczyzowej łatwiej jest wygenerować 20%, czy 30% średniorocznego wzrostu przychodów w ciągu kolejnych 10 lat niż dużej sieci typu Dominos Pizza czy McDonald’s. Dla małego gracza wzrost udziałów rynkowych z 0,5% do 5% oznacza 10-krotny wzrost przychodów. W przypadku dużej firmy wzrost udziałów rynkowych z 50% do 55% to zaledwie 10% wzrostu przychodów.

Ciekawym przykładem jest Wingstop, który obecnie jest średniej wielkości spółką (kapitalizacja 8 mld USD), ale jeszcze 8 lat temu był wyceniany poniżej 700 mln USD. W przeciągu tych kilku lat sieć zdobyła dużą popularność, co ułatwiło zwiększenie liczby punktów sprzedaży. To odbiło się na wyższych przychodach i zyskach. Dzięki temu spółka stała się tak zwanym 10-baggerem (spółką dającą 10-krotny zwrot z inwestycji).

Źródło: TradingView.com

Kolejnym przykładem jest Celsius, który szturmem wszedł na rynek energetyków i zabrał część udziałów rynkowych takim firmom jak Red Bull czy Monster. W 2017 roku firma generowała 36 mln USD przychodów. W ciągu ostatnich 4 kwartałów sprzedaż przekroczyła 1,1 mld USD.

Oczywiście problemem jest utrzymanie tempa wzrostu przychodów. Czasami mała firma ma problem z efektywnym skalowaniem biznesu, co odbija się potem na konieczności restrukturyzacji działalności. Dlatego nie każda wzrostowa mała spółka jest w stanie zapewnić wysokie stopy zwrotu.

Niewielkie pokrycie analityczne

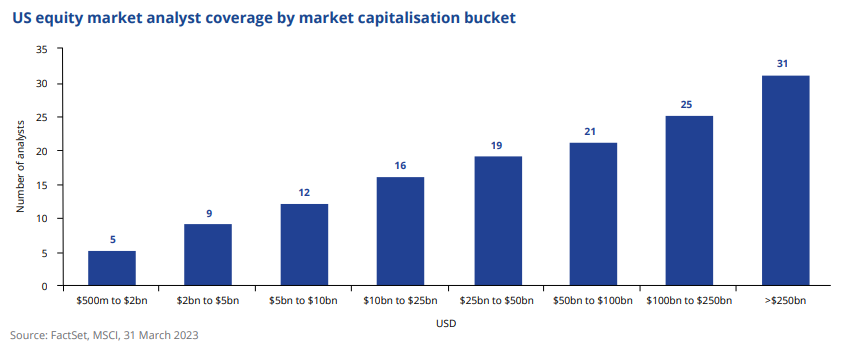

Często tego typu spółki są zbyt małe, aby największe fundusze były zainteresowane inwestycją w nie. Można to zrozumieć z punktu zarządzania czasem. Analitycy i zarządzający są wynagradzani za osiągnięcie jak najwyższej stopy zwrotu z całego portfela akcji. Jeśli mała spółka miałaby mieć udział w portfelu na poziomie 0,5%, to nie opłaca się jej kupować, ponieważ jej wpływ na wyniki całego portfela najprawdopodobniej będzie niewielki. Takie małe spółki mogą być przez lata poza radarem dużych instytucji. Dzięki temu mają szansę na wycenę z dyskontem w porównaniu do najbardziej popularnych tematów inwestycyjnych. Również strona sell side nie pokrywa zbyt chętnie tego typu firm, ponieważ popyt na analizy od inwestorów instytucjonalnych jest niewielki.

Widać to na wykresie poniżej. Raport VanEck pokazuje, że na rynku amerykańskim im mniejsza kapitalizacja firmy, tym mniejsza liczba pokrywających ich analityków. W przypadku naprawdę małych spółek pokrycie jest jeszcze mniejsze, lub nie ma go wcale. Daje to szanse na to, że przedsiębiorstwa „poza radarem” mogą być wyceniane znacznie poniżej wewnętrznej wartości.

Źródło: Global small-caps: An overlooked opportunity

Wady inwestowania w małe spółki

Małe spółki: mało firm technologicznych

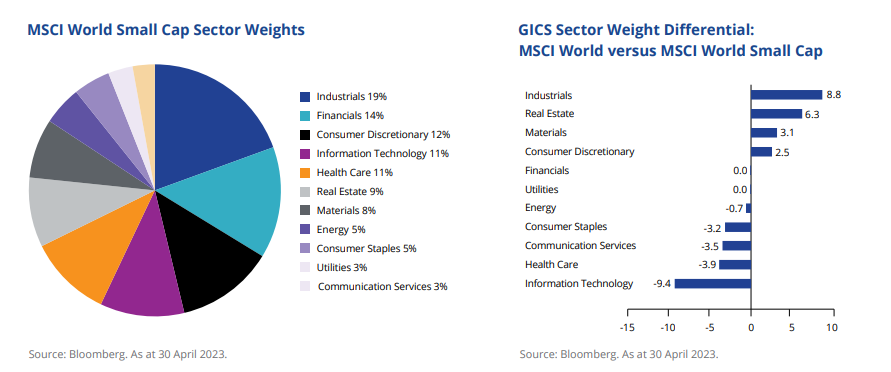

Warto zauważyć, że od kryzysu z lat 2007-2008 małe amerykańskie spółki radziły sobie znacznie gorzej od szerokiego rynku. W ciągu ostatnich 10 lat średnioroczna stopa zwrotu z portfela małych spółek wyniosły 6,5%, podczas gdy w przypadku szerokiego rynku stopa zwrotu wyniosła 11% r/r. Wytłumaczeniem takiej dywergencji jest m.in. to, że małe spółki z reguły działają w „starej gospodarce”. Rewolucja technologiczna w ostatnich latach oraz łatwość skalowania biznesu „cyfrowego” spowodowała, że tego typu firmy rozwijały się znacznie szybciej niż przedsiębiorstwa produkcyjne.

Źródło: Global small-caps: An overlooked opportunity

Jest to szczególny problem w przypadku inwestowania pasywnego, ponieważ kupujemy wtedy cały indeks, a tam większa jest ekspozycja na sektor przemysłowy czy finansowy niż na technologiczny. Jeśli inwestujesz sam, możesz skupić się tylko na małych spółkach działających w sektorze IT.

Asymetria informacji

Inwestowanie w małe spółki jest także bardziej ryzykowne, bo są mniej prześwietlane przez analityków czy short sellerów (w USA powstały wyspecjalizowane firmy, które obstawiają spadek kursów akcji i upubliczniają swoje analizy dla szerokiego grona inwestorów). W efekcie trzeba samemu przeanalizować działalność firmy, uczciwość zarządu czy otoczenie rynkowe. Zwiększa to ryzyko popełnienia błędu. Szczególnie problematyczna może być ocena zarządu. Może się bowiem zdarzyć, że zarząd będzie traktować mniejszościowych akcjonariuszy jako zło konieczne. Wtedy może się zdarzyć, że spółka nie będzie chciała dzielić się zyskami z akcjonariuszami. Zamiast tego gotówka będzie wypływała bokiem na różne „inwestycje”. Z drugiej strony oszustwa nie dotyczą tylko małych firm. Przecież Getback, Wirecard czy Enron to nie były małe spółki, ale znane i często analizowane przedsiębiorstwa.

Procykliczność – wada i zaleta

W okresach dobrej koniunktury mniejsze firmy mogą skalować biznes, natomiast w czasie dekoniunktury tego typu przedsiębiorstwa mogą być przecenione nawet o kilkadziesiąt procent. Ta wrażliwość na cykle wynika po części z mniejszej dywersyfikacji biznesu. Dotyczy to zarówno segmentów działalności, obszarów działania jak i dywersyfikacji produktowej.

Małe spółki są także bardziej wrażliwe na zmiany koniunktury gospodarczej. To także stwarza okazje do inwestycji typu „turnaround”, czyli nabycia akcji spółki z chwilowymi problemami i nabycie firmy po atrakcyjnej cenie. Kiedy spółka poprawi swoją sytuację, pojawi się szansa na wygenerowanie satysfakcjonującej stopy zwrotu.

Duże potrzeby kapitałowe – wada i zaleta

Warto również pamiętać o tym, że małe firmy potrzebują dużych środków na skalowanie biznesu. Z tego powodu większość generowanych przepływów operacyjnych jest na bieżąco wydawana. W efekcie rzadko spotyka się małe spółki, które regularnie wypłacają dywidendę, czy skupują akcje własne. Co więcej, sektor przemysłowy jest znacznie bardziej kapitałochłonny niż technologiczny, co też zwiększa wydatki na CAPEX. Inwestowanie środków w skalowanie biznesu jest rozsądne, o ile zakładany ROIC jest wyższy od WACC. W przeciwnym wypadku dalszy wzrost niszczy wartość, zamiast ją zwiększać. Brak dzielenia się zyskami z akcjonariuszami może być wadą w przypadku inwestorów dywidendowych.

Szukanie compounders i 10-bagger, czyli dlaczego warto inwestować w małe spółki

Warto pamiętać, że każda z takich firm jak Microsoft, Amazon, NVIDIA były kiedyś małe. Jednak dzięki odpowiedniemu skalowaniu każda z nich stała się kluczowym graczem w swojej branży. Oczywiście na każdego zwycięzcę przypada wielu przegranych, o których nie słyszymy. Kto bowiem pamięta dzisiaj o Webvanie? Jak więc odróżnić firmy, którym się uda, od pułapek? Z pomocą może przyjść Peter Lynch i jego określenie „10-bagger”. Peter Lynch, który zarządzał funduszem Fidelity Magellan Fund. Średnioroczna stopa zwrotu tego inwestora wyniosła 29,2%. Oznaczało to, że zainwestowanie 1 tys. dolarów w 1977 roku, byłoby warte 28 tys. USD w 1990 roku.

Bardzo często mniejsze spółki mają mniejszą bazę klientów i mniej stabilne modele biznesowe. Oczywiście nie zawsze tak jest. Są firmy, które mimo niewielkich rozmiarów sprzedają produkty globalnie i mają umiejętność zwiększania przychodów i ROIC. Czasem takie firmy są nazywane compunders, czyli przedsiębiorstwami, które potrafią wykorzystać procent składany do rozwoju swojego biznesu.

Compunders muszą potrafić skalować swój biznes. Do tego potrzeba albo dynamicznie rosnącego rynku (widać to np. po NVIDIA w ostatnich latach), albo dysruptować dotychczasowy rynek. W tym drugim przypadku świetnym przykładem jest Netflix, który z małej spółki stał się gigantem i firmą, która zrewolucjonizowała streaming filmów i seriali. Jednak czasami prawdziwy 10-bagger jest nadal mało znany. Świetnym przykładem jest amerykański producent kosmetyków e.l.f. beauty. Od dołka z 2019 roku akcje zyskały na wartości ponad 15-krotnie. Wynika to z dobrego przyjęcia przez amerykańskich konsumentów produktów spółki.

Źródło: TradingView.com

Niestety znalezienie spółek, które będą compunders jest bardzo trudne. Można to porównać do znalezienia igły w stogu siana. Wiele małych firm, które wydaje się, że mają duży potencjał, niestety nie dowożą oczekiwań. Bez poprawy skali działania lub znacznego poprawy ROIC trudno oczekiwać oszałamiających stóp zwrotu. Z tego powodu wiele spółek należących do indeksu Russell 2000 generuje bardzo słabe stopy zwrotu. Są małe, ale nie mają dalszego potencjału do wzrostu wartości spółki.

Na co zwrócić uwagę podczas inwestowania w małe spółki?

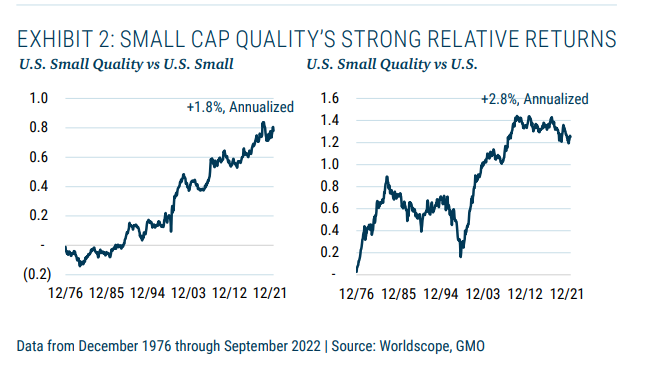

Bardzo ciekawe opracowanie pod tytułem QUALITY TIME IN SMALL CAP przedstawili Hassan Chowdhry oraz James Mendelson, którzy pracują w GMO. Według nich inwestowanie w małe spółki może być bardzo dochodowe, o ile zostaną wprowadzone kryteria jakościowe. Małe firmy zaliczane do „high-quality” oferują wyższą stopę zwrotu i mniejszą zmienność niż benchmark małych spółek. Różnica między 1976, a 2022 rokiem wyniosła 1,8 punktu procentowego średniorocznie. Nie jest to więc przypadek.

Źródło: quality Time in Small Cap

Źródło: quality Time in Small Cap

Potwierdzeniem tego jest także porównanie indeksu S&P 600 i S&P 600 Quality. Oba są tworzone przez tego samego twórcę indeksów: S&P Dow Jones Indicies. W ciągu ostatnich 10 lat indeks „Quality” wygenerował średnioroczną stopę zwrotu na poziomie 9,24%, natomiast S&P 600 około 7,39%. W indeksie jakościowym zaliczane jest 120 spółek, które wypadają najlepiej w zestawieniu biorącym pod uwagę ROE, wskaźnik dźwigni finansowej oraz AR Ratio (Accrual Ratio). Wskaźnik AR to różnica między zyskiem księgowym a FCF (wolne przepływy gotówkowe), która jest podzielona przez aktywa.

Inwestowanie w małe spółki jest o wiele trudniejsze niż w duże, dojrzałe firmy. Wynika to z tego, że dobrze poukładany biznes może radzić sobie cały czas dobrze, nawet jak zarząd popełnia większe lub mniejsze błędy. Świetnym przykładem jest eBay, który przegrał walkę z Amazonem na rynku e-commerce. Mimo tego, przez wiele lat generuje zyski, które przeznacza na wypłatę dywidendy i skupy akcji. Stopa zwrotu eBay jest co prawda o wiele niższa niż Amazona, ale spółka na razie przetrwała na konkurencyjnym rynku. Jednak w przypadku mniejszych firm, które jeszcze nie zbudowały skali, błąd zarządu może skutkować wypadnięciem z rynku. Świetnie to ilustruje badanie GMO na temat utrzymania wyniku ROE i ROCE przez małe i duże firmy. Z analizy wynika, że spadek rentowności dotyczy zarówno małych jak i dużych spółek. Z tym że małe firmy częściej tracą swoją przewagę w długim okresie.

Źródło: quality Time in Small Cap

Źródło: quality Time in Small Cap

Czyli najlepiej wybrać małe spółki, które albo zwiększają swoją rentowność zainwestowanego kapitału, albo potrafią utrzymać wysoki ROIC i zwiększać przychody. Dlatego analizując małe spółki dobrze jest zrobić sobie checkliste, która pozwoli wyselekcjonować spółki o największym potencjale i akceptowalnym ryzyku.

Prognozowane tempo wzrostu przychodów – zgodnie z teorią wyceny firm, którą można poznać m.in. w książce Valuation, jednym z głównych czynników mających wpływ na wzrost wartości przedsiębiorstwa w czasie ma wzrost przychodów. Większa sprzedaż, to więcej gotówki spływającej do spółki, która może zostać wykorzystana do poprawy efektywności biznesu, zdobycia kapitału na rozwój czy zwiększenie zysków (jeśli dodatnia marża zostanie zachowana). Warto jednak pamiętać tym, że spółka nie działa w próżni, z tego względu zawsze trzeba zadać sobie pytanie, jakie są przewagi spółki względem konkurencji. Warto również spojrzeć na to, jakie są fundamenty tego wzrostu. Trzeba także uczciwie określić wartość rynku docelowego (TAM) oraz udziały rynkowe w wariancie optymistycznym, pesymistycznym i bazowym. Czasem wystarczy to, aby zdać sobie sprawę, że dalszy szybki wzrost będzie trudny do osiągnięcia.

Relacje z klientami – jeśli firma szybko rośnie, ale klienci nie powracają do spółki, to szanse na długoterminowe skalowanie biznesu są trudne. O wiele lepiej jest kiedy klienci powracają oraz ich retencja jest mała. Wtedy skalowanie biznesu jest łatwiejsze. Co więcej, kiedy klient zostaje z firmą na lata, wtedy koszt jego akwizycji ma mniejsze znacznie. Przykładowo jeśli średni klient generuje przychody przez 10 lat, a produkt jest wysokomarżowy (np. 80% marży brutto na sprzedaży), to wtedy nawet jeśli CAC (koszt akwizycji klienta) wynosi 2-krotność przychodów, to jest to poziom akceptowalny. Wynika to z tego, że wskaźnik LTV do CAC wynosi 4 (długoterminowa wartość klienta do kosztu jego akwizycji), co zapewnia dobry zwrot z inwestycji. Zupełnie inaczej wygląda sytuacja kiedy klient raz skorzysta z usługi i już do niej nie wróci (retencja 0% po roku). Wtedy jeśli firma wydaje na pozyskanie klienta 1,1 jego rocznych przychodów, to taki model jest trudny do utrzymania w długim terminie. Dlatego przy indywidualnym doborze spółek warto sprawdzić produkt, model sprzedaży i opinie klientów.

Pricing power – warto, aby firma miała zdolność przerzucania kosztów na klientów. Jest to możliwe tylko wtedy kiedy produkt lub usługa jest ważna dla nabywców i trudno znaleźć substytut. Powodów dla których klienci mogą zgadzać się na podwyżki cen mogą być różne: siła marki, switching cost (trudności wynikające ze zmiany produktu na inny), czy cena do jakości.

Wiarygodność zarządu to kolejny aspekt, który należy brać pod uwagę przy analizie spółek. Jednak w przypadku małych jest to szczególnie ważne. Wynika to z tego, że na pokładzie nie ma inwestorów instytucjonalnych, którzy broniliby interesu akcjonariuszy mniejszościowych. Dlatego podczas analizy kadry zarządzającej warto cofnąć się w czasie i sprawdzić jak wyglądała realizacja wcześniejszych strategii. Może się bowiem okazać, że zarząd zawsze zbyt optymistycznie podchodzi do szans spółki na zwiększenie skali działania. Kolejną kwestią jest także prześledzenie kariery prezesa oraz głównych właścicieli. Jeśli w swojej historii zachowali się nieuczciwie względem akcjonariuszy mniejszościowych, jest to czerwona flaga. Z kolei jeśli spółka odpowiada na pytania akcjonariuszy, stara się zwiększać wartość wewnętrzną przedsiębiorstwa, to jest to bardzo dobra wiadomość, ponieważ istnieje szans na wzrost kursu akcji w długim terminie.

Warto także spojrzeć na ROIC (zwrot z zainwestowanego kapitału) oraz jego trend. Najlepiej oczywiście jest kiedy rentowność zainwestowanego kapitału jest bardzo wysoka oraz spółka szybko rośnie. Wtedy jest szansa na gwałtowny wzrost wartości wewnętrznej. Jednak oczywiście są inne drogi do wzrostu wartości małej firmy. Może nią być poprawa rentowności przy utrzymaniu tempa wzrostu sprzedaży. Wzrost ROIC w ciągu kilku lat np. z 12% do 25% może znacząco podnieść wycenę przedsiębiorstwa. Przykładem może być Wingstop, który w 2013 roku miał ROIC na poziomie około 7,7%, natomiast w 2023 roku rentowność zainwestowanego kapitału przekroczyła 30%. Najgorzej jest wtedy kiedy ROIC znajduje się trwale poniżej WACC, a spółka zwiększa przychody. Wtedy wzrost skali działania jest destrukcyjny dla wartości firmy w długim terminie. W takiej sytuacji o wiele lepiej kiedy zarząd skupi się na poprawie ROIC niż na skalowaniu biznesu.

Warto także inwestować w małe spółki, które mają tak zwane optionality. Czym jest to określenie? W dużym skrócie firma inwestuje w poboczną działalność, która z czasem może stać się kluczowym czynnikiem tworzenia wartości. Jednym z najbardziej klarownych przykładów jest AWS, który początkowo miał bardzo mały udział w przychodach i generowanych przepływach z działalności operacyjnej dla spółki Amazon. Z czasem AWS stał się głównym źródłem zysków i FCF.

Jak inwestować pasywnie na rynku małych spółek zagranicznych?

Widać, że inwestowanie w małe spółki może przynieść spektakularne zyski, ale jednocześnie ryzyko straty nie jest małe. Może, zamiast szukać igły w stogu siana lepiej kupić cały stóg? W warunkach polskich obszar ten zagospodarowuje dobrze znany inwestorom Beta ETF sWIG80TR. Istnieje także szeroka oferta ETF-ów dających ekspozycję na rynek małych spółek zagranicznych.

Wśród najważniejszych ETF-ów dających ekspozycję na rynek małych spółek zaranicznych można wyróżnić:

- iShares MSCI World Small CAP UCITS ETF

- SPDR Russell 2000 US Small Cap UCITS ETF

- iShares S&P SmallCap 600 UCITS ETF

- Xtracers MSCI Europe Small CAP UCITS ETF 1C

- iShares STOXX Europe Small 200 UCITS ETF

Każdy ze wspomnianych ETF-ów ma nieco inny benchmark. W zestawieniu są po dwa ETF-y dające ekspozycje na rynek amerykański (Russell 2000, S&P 600) oraz europejski (MSCI Europe, STOXX).

iShares MSCI World Small CAP UCITS ETF

Może to być ciekawy wybór dla inwestorów, którzy chcą mieć ekspozycje na bardzo zdywersyfikowany geograficznie rynek małych spółek. ETF daje ekspozycje na MSCI World Small Cap. Słowo „world” jest może trochę na wyrost, ponieważ można go scharakteryzować „USA i reszta”. Według danych obecnie spółki amerykańskie mają ponad 56,7% udziału, na kolejnym miejscu jest Japonia (11,6%) oraz Wielka Brytania (5,2%). Tylko jeszcze rynek kanadyjskich i australijskich spółek ma powyżej 3% udziału w portfelu ETF-a.

|

Rok założenia |

2018 |

|

Aktywa pod zarządzaniem |

3 279 mln € |

|

TER |

0,35% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+7,0% |

ETF daje największą ekspozycję na branżę firm produkcyjnych (18,5%), finansowych (13,7%), dóbr dyskrecjonalnych (13,1%) oraz technologicznych (12,1%). W portfelu znajduje się ponad 3,3 tys. spółek. Warto dodać, że 10 największych spółek w portfelu dają ekspozycję na 1,62% portfela. Wśród największych komponentów można wymienić:

|

Spółka |

Udział |

|

FLEX LTD |

0,18% |

|

REXFORD INL |

0,17% |

|

WILLIAMS-SONOMA |

0,17% |

|

SAIA |

0,16% |

|

LINCOLN ELECTRIC |

0,16% |

|

FIVE BELOW INC |

0,16% |

|

FLOOR AND DECOR HOLDINGS |

0,16% |

|

TOPBUILD CORP |

0,16% |

|

TOLL BROTHERS INC |

0,15% |

|

NUTANIX INC -A |

0,15% |

Obecnie ETF posiada 3,279 mld€ aktywów pod zarządzaniem. Czyni go najpopularniejszym rozwiązaniem wśród europejskich ETF-ów. ETF jest dostępny m.in. w następujących brokerach: Alior, BOŚ, XTB, Santander, mBank, Saxo Bank, Interactive Brokers, LYNX.

Źródło: TradingView.com

SPDR Russell 2000 US Small Cap UCITS ETF

Russell 2000 jest to jeden z najbardziej znanych benchmarków dla amerykańskiego rynku małych spółek. Jest to 2000 najmniejszych komponentów indeksu Russell 3000. Mimo wielu spółek wchodzących w skład indeksu, Russell 2000 grupuje firmy odpowiadające za około 10% kapitalizacji amerykańskiego rynku akcji. Wspomniany ETF daje ekspozycję na ten benchmark małych spółek.

|

Rok założenia |

2014 |

|

Aktywa pod zarządzaniem |

2 242 mln € |

|

TER |

0,30% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+6,4% |

Mimo nazwy 2000, w ETF-ie jest obecnie 1777 spółek, z czego 10 największych komponentów posiada około 3,3% udziału w portfelu. Do największej dziesiątki należą następujące spółki:

|

Spółka |

Udział |

|

SUPER MICRO COMPUTER ORD |

0.52% |

|

SIMPSON MANUF ORD |

0.34% |

|

ONTO INNOVATION INC ORD |

0.31% |

|

CYTOKINETICS ORD |

0.31% |

|

BELLRING BRANDS INC ORD |

0.30% |

|

ELF BEAUTY ORD SHS |

0.30% |

|

UFP INDUSTRIES ORD |

0.30% |

|

SCIENTIFIC GAMES CORP |

0.30% |

|

COMFORT SYSTEMS USA ORD |

0.29% |

|

RAMBUS INC |

0.29% |

Sam ETF jest nieco tańszy od poprzedniego, ponieważ pobiera 0,3% opłaty za zarządzanie. W tym wypadku ekspozycja na poszczególne sektory jest nieco inna. Wśród najważniejszych sektorów można wymienić: produkcyjny (15,8%), finansowych (15,4%), oraz technologiczny (15,0%). Jest to najpopularniejszy w Europie ETF dający ekspozycję na amerykański rynek małych spółek. ETF jest dostępny m.in. w następujących brokerach: Alior,XTB, BOŚ, mBank, Interactive Brokers, LYNX.

Źródło: TradingView.com

iShares S&P SmallCap 600 UCITS ETF

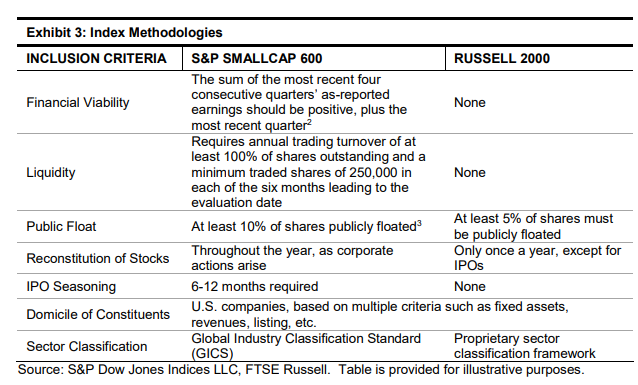

Jest to indeks grupujący 600 najmniejszych komponentów indeksu S&P 1500. Warto dodać, że kryteria doboru spółek są znacznie bardziej restrykcyjne niż w przypadku indeksu Russell 2000. Warto zauważyć, że według badań S&P Global zawartych w analizie: A Tale of Two Small-Cap Benchmarks: 10 Years Later wynika, że indeks S&P 600 pokonał w średniorocznej stopie wzrotu indeks Russell 2000. Między 199 a 2019 rokiem S&P 600 wygenerował średnioroczną stopę zwrotu na poziomie 10,4%, co jest wynikiem znacznie lepszym niż w przypadku Russell 2000 (+8,8%). Co ważne indeks S&P 600 osiągnął wyższą stopę zwrotu przy nizszej zmienności. Wynika to ze sposobu doboru spółek do indeksu. W przypadku S&P 600 kryteria są znacznie bardziej restrykcyjne.

Źródło: S&P Global: A Tale of Two Small-Cap Benchmarks: 10 Years Later

Źródło: S&P Global: A Tale of Two Small-Cap Benchmarks: 10 Years Later

|

Rok założenia |

2008 |

|

Aktywa pod zarządzaniem |

1 404 mln € |

|

TER |

0,30% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+7,3% |

Opłata za zarządzanie jest identyczna jak w przypadku ETF-u na Russell 2000. W skład portfela wchodzi 599 spółek, natomiast 10 największych komponentów ETF-a posiada 5,76% portfela. Wśród największych komponentów można wymienić:

|

Spółka |

Udział |

|

CYTOKINETICS ORD |

0.70% |

|

ELF BEAUTY ORD SHS |

0.69% |

|

SPS COMMERCE ORD |

0.64% |

|

FABRINET ORD |

0.61% |

|

APPLIED INDUSTRIAL TECHNOLOGIES ORD |

0.57% |

|

MERITAGE HOMES ORD |

0.55% |

|

ENSIGN GROUP ORD |

0.55% |

|

ATI INC ORD |

0.52% |

|

SOLAREDGE TECHNOLOGIES INC |

0.47% |

|

MUELLER INDUSTRIES ORD |

0.46% |

Wśród najważniejszych sektorów można wymienić: finansowych (16,4%), produkcję (15,5%), dóbr dyskrecjonalnych (14,6%) oraz technologiczny (13,0%). ETF jest dostępny m.in. w następujących brokerach: Alior, BOŚ, Santander, mBank, Saxo Bank, Interactive Brokers, LYNX.

Źródło: TradingView.com

Xtracers MSCI Europe Small CAP UCITS ETF 1C

Jest to ETF, który daje ekspozycję na indeks MSCI Europe Small Cap. Oznacza to, że kupując wspomniany instrument można uzyskać ekspozycję na europejskie małe spółki.

|

Rok założenia |

2008 |

|

Aktywa pod zarządzaniem |

967 mln € |

|

TER |

0,30% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+4,0% |

ETF ma w portfelu 924 spółki, natomiast 10 największych komponentów ma około 5% udziału w aktywach. Wśród nich są następujące spółki:

|

Spółka |

Udział |

|

TRELLEBORG ORD |

0.57% |

|

BANCO DE SABADELL SA |

0.57% |

|

MARKS AND SPENCER GRP. PLC |

0.53% |

|

B&M EUROPEAN VALUE RETAIL |

0.52% |

|

REXEL ORD |

0.50% |

|

PSP SWISS PROPERTY ORD |

0.48% |

|

WEIR GRP. PLC/THE |

0.48% |

|

INTERMEDIATE CAPITAL ORD |

0.46% |

|

DIPLOMA ORD |

0.45% |

|

GEORG FISCHER ORD |

0.45% |

Wspomniany ETF, ma bardzo małą ekspozycję na spółki technologiczne (8,7%). Z kolei duży udział mają spółki z sektora przemysłowego (23,7%), finansowego (14,1%) oraz dóbr dyskrecjonalnych (10,1%). ETF jest dostępny m.in. w następujących brokerach: BOŚ, Saxo Bank, Interactive Brokers, LYNX, mBank.

Źródło: TradingView.com

iShares STOXX Europe Small 200 UCITS ETF

ETF daje ekspozycje na indeks STOXX Europe Small 200. Jest to 200 najmniejszych firm z indeksu STOXX Europe 600.

|

Rok założenia |

2005 |

|

Aktywa pod zarządzaniem |

490 mln € |

|

TER |

0,20% |

|

Średnioroczna stopa zwrotu w ciągu 5 lat |

+5,4% |

Jest to stosunkowo tanie rozwiązanie, ale stopa zwrotu nie zachęca. ETF naśladuje swój benchmark za pomocą całkowitej replikacji, czyli kupuje każdą składową indeksu. Największymi komponentami ETF-u są:

|

Spółka |

Udział |

|

INDUSTRIVARDEN SERIES ORD |

0.80% |

|

SECURITAS AB -B |

0.76% |

|

SSAB AB-B |

0.76% |

|

FASTIGHETSBALDER ORD |

0.75% |

|

SAAB AB -B |

0.75% |

|

ALLEGRO.EU SA ORD |

0.75% |

|

AIXTRON SE |

0.74% |

|

SOITEC SA ORD |

0.72% |

|

BRITISH LAND CO PLC |

0.72% |

|

GRIFOLS SA BARCELONA ORD |

0.71% |

Zaledwie 5,5% aktywów ETF-u ma ekspozycję na spółki technologiczne, więc jest to produkt z ekspozycją na „starą gospodarkę”. Najważniejszymi sektorami w funduszu są: przemysł (19,1%), finanse (15,9%), dobra dyskrecjonalne (11,7%). ETF jest dostępny m.in. DIF Broker, Interactive Brokers, LYNX.

Źródło: TradingView.com

Podsumowanie

Małe spółki mogą przynieść inwestorom spektakularne stopy zwrotu. W Polsce jest wiele historii, które pokazują, że „maluchy” potrafią naprawdę sporo urosnąć. Wśród przykładów można podać LPP, XTB czy Kruk. Jednak wiele małych spółek nie potrafi dowieść oczekiwań inwestorów. Dlatego ciekawym pomysłem jest kupowanie ETF-ów, które dają ekspozycję na cały sektor małych spółek. Wtedy jest spora szansa na uzyskanie przyzwoitej stopy zwrotu w perspektywie 10 czy 20 lat. Oczywiście osiągnięte zyski będą niższe niż w przypadku wytypowania kolejnych 10-baggerów. Jednocześnie minimalizuje się ryzyko straty większości zainwestowanego kapitału.

Źródło:

- Opisane przez VanEck podsumowanie zalet i wad inwestowania w małe spółki

- Porównanie S&P 600 i Russell 2000

- Analiza dotycząca małych spółek dokonana przez Puntam Investment

- Krótkie podsumowanie zalet inwestowania w małe spółki

- Opracowanie dotyczące inwestowania w małe spółki „quality”

- Ciekawostki dotyczące sektora małych spółek

- Ciekawy wykres dotyczący gdzie można znaleźć najbardziej perspektywiczne spółki

© 2012-2024 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.