Akcjonariusze TIM SA wreszcie doczekali się zielonego światła od UOKiK ws. wiele miesięcy temu wezwania na akcje ich spółki. Droga do przejęcia TIM SA przez Fega & Schmitt, spółkę zależną w Grupie Würth, jest więc otwarta. Ze sprawy należy jednak wyciągnąć istotne wnioski na przyszłość.

25 stycznia Urząd Ochrony Konkurencji i Konsumentów wydał pozytywną decyzję ws. przejęcia TIM SA przez Fega & Schmitt Elektrogroßhandel GmbH z Grupy Würth. Tego samego dnia kończyło się wezwanie, które jeszcze w tamtym roku było przez stronę niemiecką przedłużane właśnie na skutek braku zgody od polskiego urzędu antymonopolowego.

Porozumienie ws. przejęcia ogłoszone zostało w marcu 2023 r., miesiąc później formalnie ogłoszone zostało wezwanie. Obejmowało ono wszystkie wyemitowane akcje TIM SA, po 50,69 zł za akcję. Warunkami wezwania było objęcie zapisami minimum 50% akcji oraz zgoda ze strony UOKiK.

Pierwotnie przejęciem zajmować miały się organy UE, jednak w czerwcu 2023 r. sprawa została skierowana do polskiego urzędu. Od tamtej pory trwało milczenie, przez które niemiecka strona przedłużała wezwanie (do , a które także wprawiało w niepokój polskich inwestorów indywidualnych, którzy czekali na finalizację transakcji. 23 sierpnia spółka poinformowała, że UOKiK przedłużył o 4 miesiące postępowanie w tej sprawie. Decyzja nie zapadła jednak 23 grudnia, przez co Fega & Schmitt przedłużała wezwanie do 29 grudnia, a potem do 25 stycznia.

Co z tym TIM-em? Pytamy UOKiK o przedłużające się postępowanie – pytaliśmy w artykule z 12 stycznia 2024 r. Odpowiedzi od UOKiK niestety nie otrzymaliśmy, ale skoro tym razem urząd uporał się ze sprawą przed wygaśnięciem terminu wezwania, to można założyć, że zewnętrzna presja (w tym ta ze strony środowiska inwestorskiego) miała sens.

Dobrze, że @inwestorzy się tym zajęli. 9 miesięcy na wydanie decyzji w sprawie prostej koncentracji na rozdrobnionym rynku wygląda jak blamaż @UOKiKgovPL jako sprawnej instytucji.https://t.co/2VsW2yLFN6 pic.twitter.com/el3KWkUoDl

— Trystero (@TrysteroBlog) January 12, 2024

– W związku z otrzymaniem zgody Prezesa Urzędu Ochrony Konkurencji i Konsumentów na dokonanie koncentracji Wzywający poinformował Spółkę, że zamierza rozliczyć Wezwanie do końca stycznia 2024 roku – poinformował TIM w raporcie dotyczącym pozytywnej decyzji UOKiK.

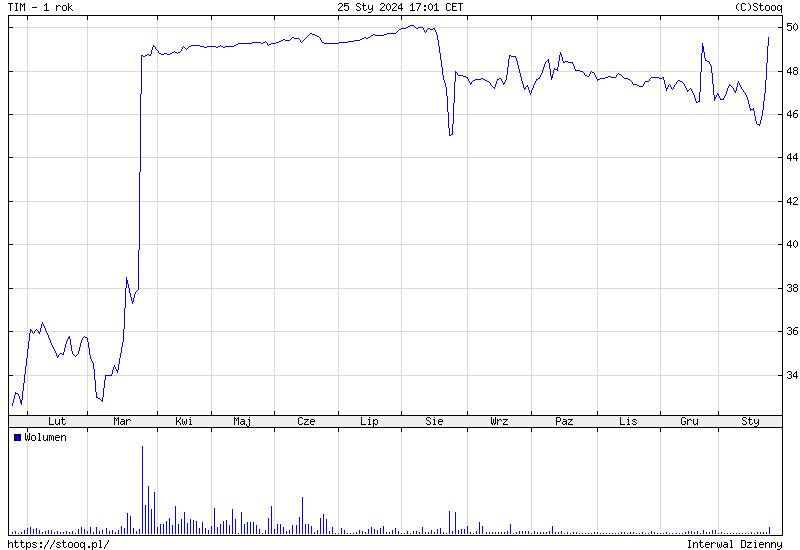

Oczekiwana przez inwestorów informacja konczy okres pewnego niepokoju, którego oznaki były widoczne w kursie TIM-u. Po publikacji komunikatu, akcje podrożały do 49,5 zł chociaż jeszcze niedawno wyceniane były nawet poniżej 46 zł.

– Jesteśmy zadowoleni z tego, że ta decyzja została przez UOKiK wydana przed upływem terminu ważności maksymalnie wydłużonego wezwania. Stało się to dosłownie za pięć dwunasta, ostatecznie UOKiK uwzględnił, że to nienaruszalny deadline, ponieważ wezwanie po prostu nie mogło być już z przyczyn formalnych przedłużane. W trakcie całego postępowania dużym wyznaniem dla nas było odpowiadanie na pytania akcjonariuszy, co do statusu sprawy i terminów w których decyzja zostanie wydania – komentuje Piotr Tokarczuk, członek zarządu i dyrektor finansowy TIM SA.

UOKiK ma rynkową lekcję do odrobienia

Nawet jeżeli sprawa TIM SA właśnie znajduje oczekiwany, choć bardzo późny finał, to wyciągnąć należy z niej wnioski, które mogą być istotne dla podobnych przypadków w przyszłości. Jak na dłoni widać bowiem, że UOKiK nie wykazał się należytym podejściem do spółki publicznej, która ma wielu akcjonariuszy, w tym inwestorów indywidualnych pozostających z dala od procesu przejmowania. Mówiąc wprost, zabrakło transparentności i rynkowej „wrażliwości” – dla urzędu dzień w jedną czy drugą stronę może znaczyć niewiele, ale w obliczu wygasania wezwania ewentualna opieszałość (ponownie – dobrze, że udało się w ostatniej chwili) mogłaby mieć poważne konsekwencje (ich scenariusze kreśliliśmy w artykule sprzed dwóch tygodni Co z tym TIM-em? Pytamy UOKiK o przedłużające się postępowanie).

🟢 Dyskusja na temat TIM SA trwa także na Forum SII

Nic nie stoi na przeszkodzie, aby Urząd informował uczestników rynku o tym, na jakim etapie znajduje się postępowanie i kiedy można spodziewać się jego zakończenia. Nawet jeżeli termin ten się wydłuży (np. na skutek potrzeby wymiany informacji Urzędu ze spółką), to aktualizacja takiego terminu jest lepsza od głuchej ciszy, a z tym właśnie spotkali się inwestorzy po tym, jak minął grudniowy termin zapowiedziany przez UOKiK w sierpniu. Gdyby inwestorzy mieli takie informacje, to ich zachowania (odbijające się na kursie oraz widoczne we wpisach na forach i mediach społecznościowych) byłyby obciążone mniejszą dozą niepewności. Inwestorzy i tak na co dzień stykają się z ryzykiem rynkowym, więc nie ma powodu, aby dokładać im na plecy ryzyko „urzędowe”. Na transparentności zyskać tymczasem mogą wszyscy.