W lutym rozpocznie się sezon publikacji wyników za 4Q23. Poniżej prezentujemy wybrane spółki, na które warto zwrócić uwagę.

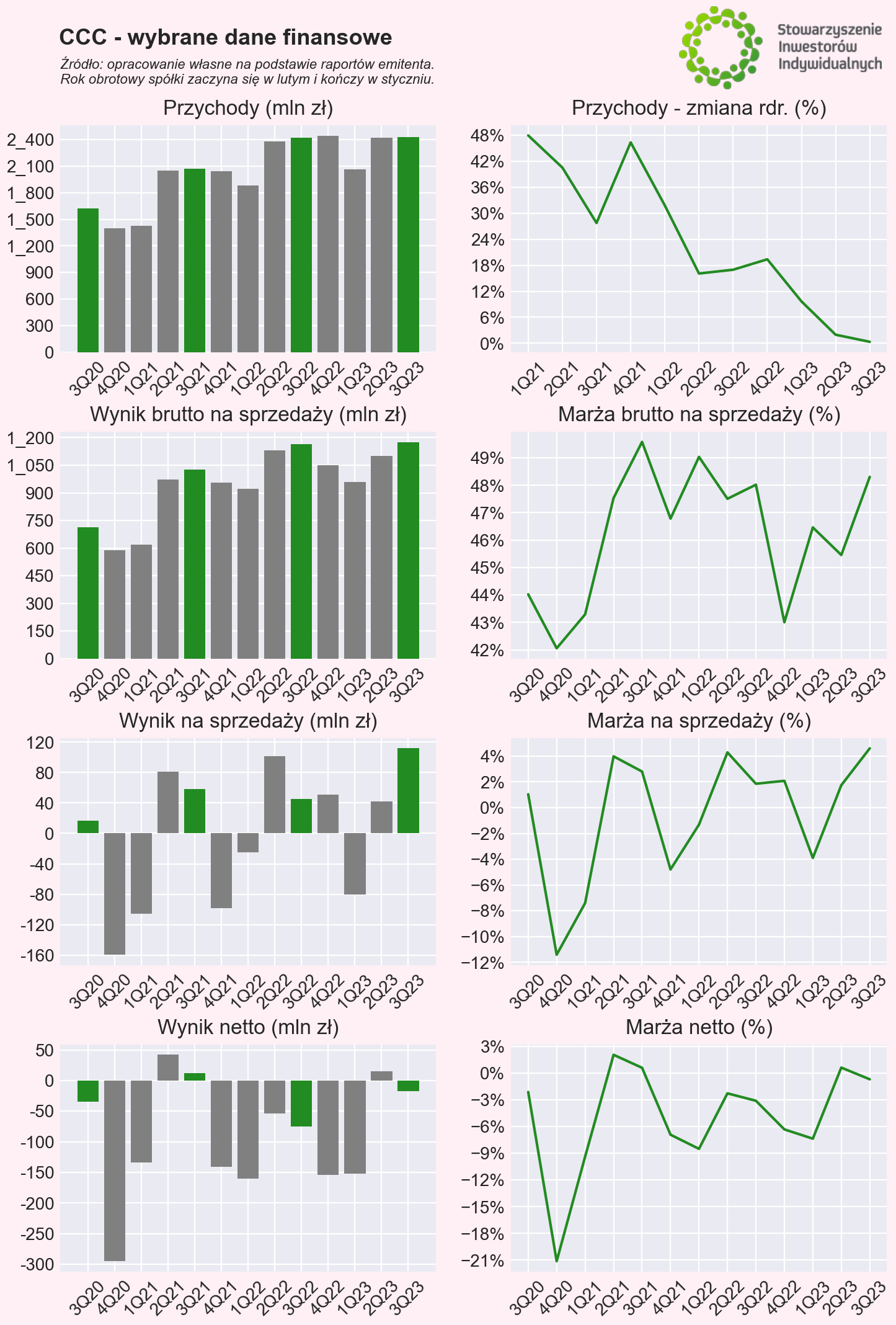

CCC

Na początku lutego CCC powinno opublikować szacunkowe wyniki za 4Q23. Z jednej strony spółka chwaliła się rekordowym listopadem pod względem przychodów i marży w marce CCC. Z drugiej strony wyniki dalej powinny być obciążone procesem restrukturyzacji w Grupie Modivo. Zwracamy także uwagę, że o ile listopad jest z reguły sezonowo dobrym miesiącem sprzedażowym, to w grudniu i styczniu zwyczajowo sprzedaż spada. Uważamy, że rynek może w większym stopniu patrzeć na porównanie wyników 4Q23 do 3Q23, niż w relacji rdr. Kluczowe będzie także podsumowanie procesu redukcji zapasów w marce eObuwie. Przedstawiciele spółki byli pozytywnie nastawieni do 2024 roku, a konferencja pokaże, czy optymizm się utrzymuje. Uważamy, że w dalszej części roku spółka pokusi się o przedstawienie planów wynikowych na 2024 rok, podobnie jak miało to miejsce w 2023 roku.

Spółkę omawialiśmy w otwartej analizie: CCC – czas na powrót do zysków?

Źródło: Emitent.

| Wybrane dane finansowe (mln zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 2 071 | 2 045 | 1 882 | 2 377 | 2 422 | 2 442 | 2 064 | 2 425 | 2 430 |

| Wynik brutto na sprzedaży | 1 027 | 957 | 923 | 1 129 | 1 163 | 1 050 | 959 | 1 102 | 1 174 |

| Wynik na sprzedaży | 58,0 | -98,1 | -24,8 | 101,9 | 44,9 | 50,8 | -80,5 | 42,2 | 111,8 |

| Wynik operacyjny | 73,1 | -47,7 | -56,5 | 31,3 | 24,0 | -50,1 | -67,0 | 79,3 | 76,2 |

| Wynik brutto | 32,0 | -97,2 | -154,5 | -57,3 | -65,0 | -122,1 | -154,1 | 26,0 | -28,8 |

| Wynik netto | 12,3 | -141,5 | -160,1 | -54,1 | -75,3 | -154,4 | -152,0 | 14,9 | -17,0 |

| Skorygowana EBITDA | 200,6 | 48,81 | 123,2 | 249,7 | 191,9 | 192,5 | 75 | 186,7 | 265,1 |

| Marża brutto na sprzedaży | 49,6% | 46,8% | 49,0% | 47,5% | 48,0% | 43,0% | 46,5% | 45,5% | 48,3% |

| Marża na sprzedaży | 2,8% | -4,8% | -1,3% | 4,3% | 1,9% | 2,1% | -3,9% | 1,7% | 4,6% |

| Marża operacyjna | 3,5% | -2,3% | -3,0% | 1,3% | 1,0% | -2,1% | -3,2% | 3,3% | 3,1% |

| Marża brutto | 1,5% | -4,8% | -8,2% | -2,4% | -2,7% | -5,0% | -7,5% | 1,1% | -1,2% |

| Marża netto | 0,6% | -6,9% | -8,5% | -2,3% | -3,1% | -6,3% | -7,4% | 0,6% | -0,7% |

| Marża skorygowanej EBITDA | 9,7% | 2,4% | 6,5% | 10,5% | 7,9% | 7,9% | 3,6% | 7,7% | 10,9% |

Rok obrotowy spółki zaczyna się w lutym i kończy w styczniu.

Źródło: opracowanie własne na podstawie raportów Emitenta.

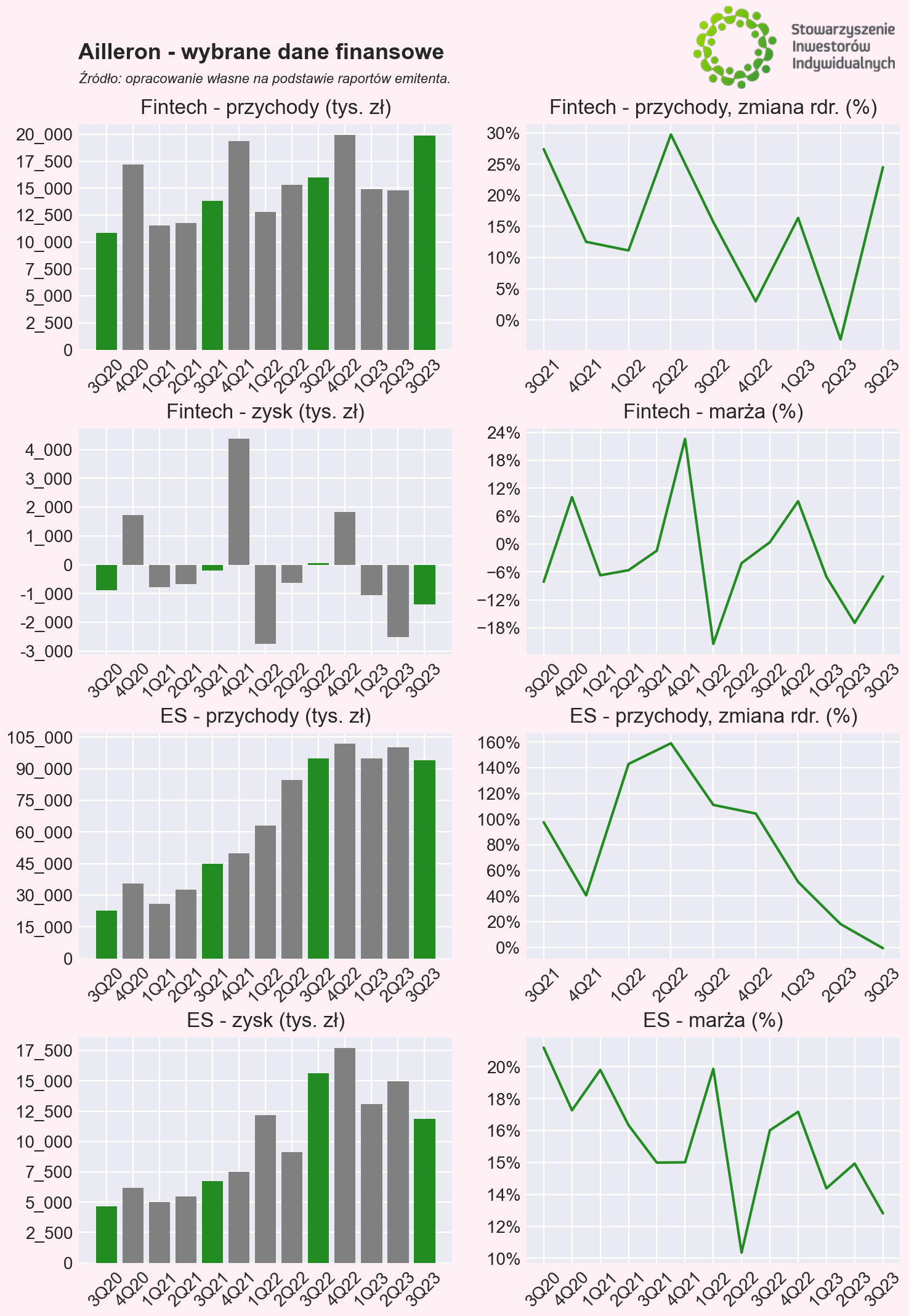

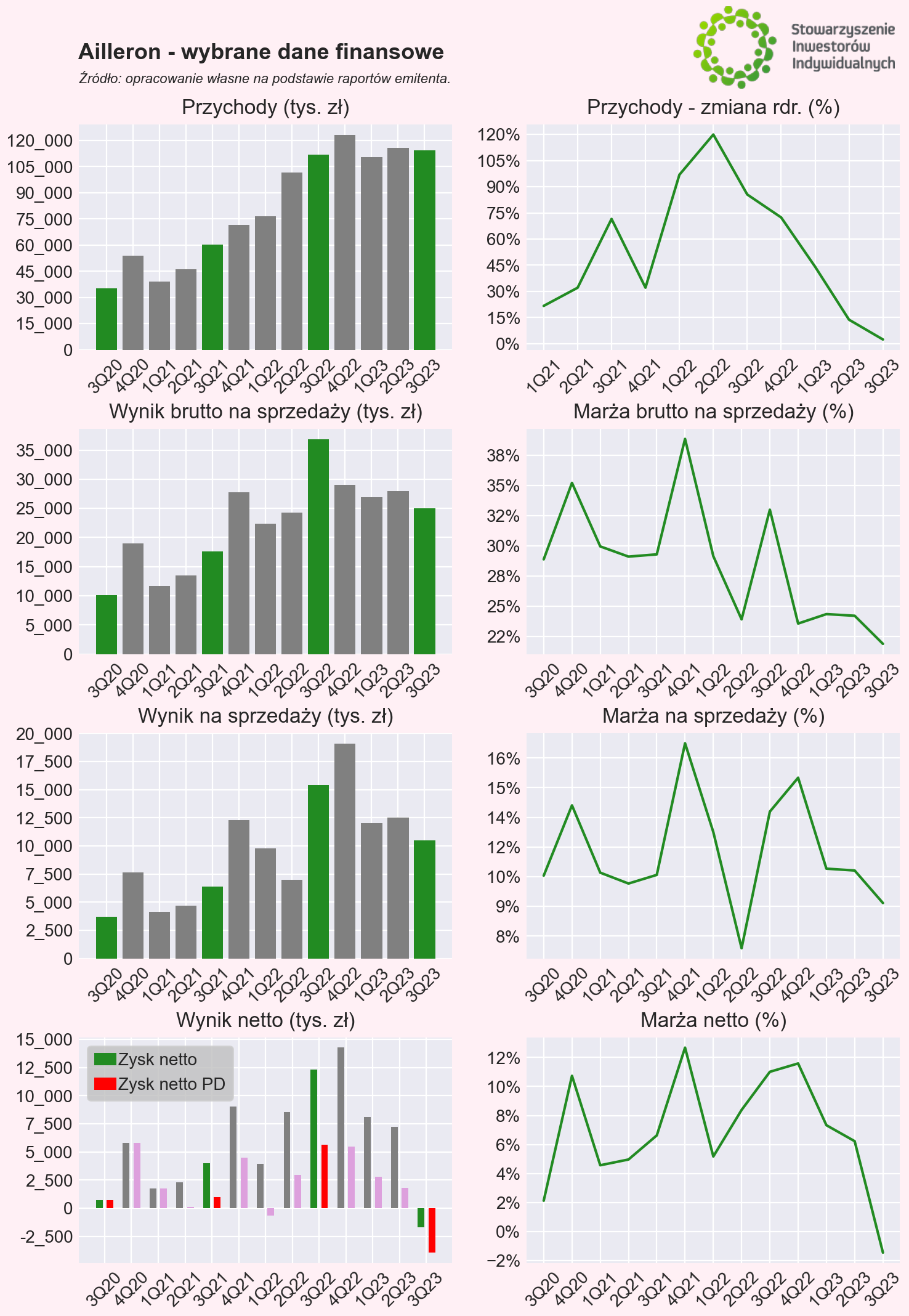

Ailleron

Ailleron w końcu zrzucił z siebie balast nierentownego kontraktu korporacyjnego z bankiem Pekao. Choć w pewnym stopniu koszty wciąż mogą odbijać się na wynikach, to skala będzie o wiele mniejsza. Wyniki za sezonowo najlepszy ostatni kwartał roku pokażą, czy widać poprawę rentowności w segmencie Fintech. Jednocześnie wraz z obserwowanym spowolnieniem w branży IT ważne będą wyniki segmentu Technology Services oraz budowane oczekiwania na 2024 rok. ostatnie kwartały pokazują zatrzymanie na poziomie przychodów i spadkową tendencję na poziomie realizowanych marż i wyników. W samym 4Q23 spółka będzie się mierzyć w tym segmencie z rekordową bazą porównawczą.

| Wybrane dane finansowe (tys. zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 60 199 | 71 430 | 76 709 | 101.696 | 111.698 | 123.127 | 110.561 | 115.663 | 114.353 |

| Wynik brutto na sprzedaży | 17 626 | 27 747 | 22 343 | 24 301 | 36 836 | 28 993 | 26 900 | 27 981 | 25 003 |

| Wynik na sprzedaży | 6 376 | 12 317 | 9 784 | 7 001 | 15 402 | 19 086 | 12 057 | 12 506 | 10 485 |

| Wynik operacyjny | 6 514 | 12 412 | 9 407 | 7 029 | 15 520 | 15 975 | 11 908 | 9 812 | 7 870 |

| Wynik brutto | 5 766 | 12 591 | 6 178 | 10 830 | 17 002 | 14 365 | 11 406 | 9 375 | 208 |

| Wynik netto | 3 989 | 9 053 | 3 969 | 8 522 | 12 296 | 14 263 | 8 103 | 7 203 | -1 658 |

| Wynik netto PD | 1 020 | 4 470 | -666 | 2 970 | 5 623 | 5 486 | 2 820 | 1 827 | -3 932 |

| Marża brutto na sprzedaży | 29,3% | 38,8% | 29,1% | 23,9% | 33,0% | 23,5% | 24,3% | 24,2% | 21,9% |

| Marża na sprzedaży | 10,6% | 17,2% | 12,8% | 6,9% | 13,8% | 15,5% | 10,9% | 10,8% | 9,2% |

| Marża operacyjna | 10,8% | 17,4% | 12,3% | 6,9% | 13,9% | 13,0% | 10,8% | 8,5% | 6,9% |

| Marża brutto | 9,6% | 17,6% | 8,1% | 10,6% | 15,2% | 11,7% | 10,3% | 8,1% | 0,2% |

| Marża netto | 6,6% | 12,7% | 5,2% | 8,4% | 11,0% | 11,6% | 7,3% | 6,2% | -1,4% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

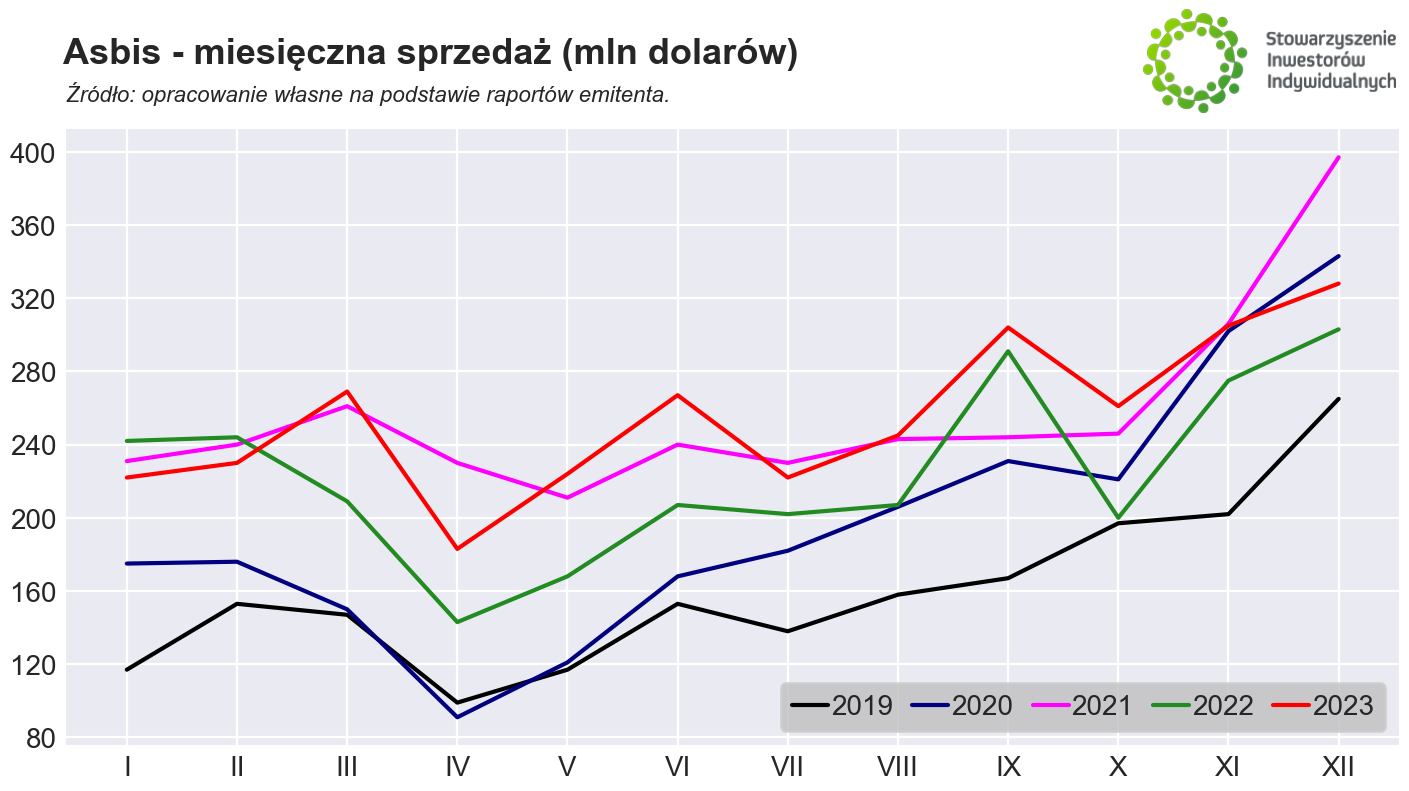

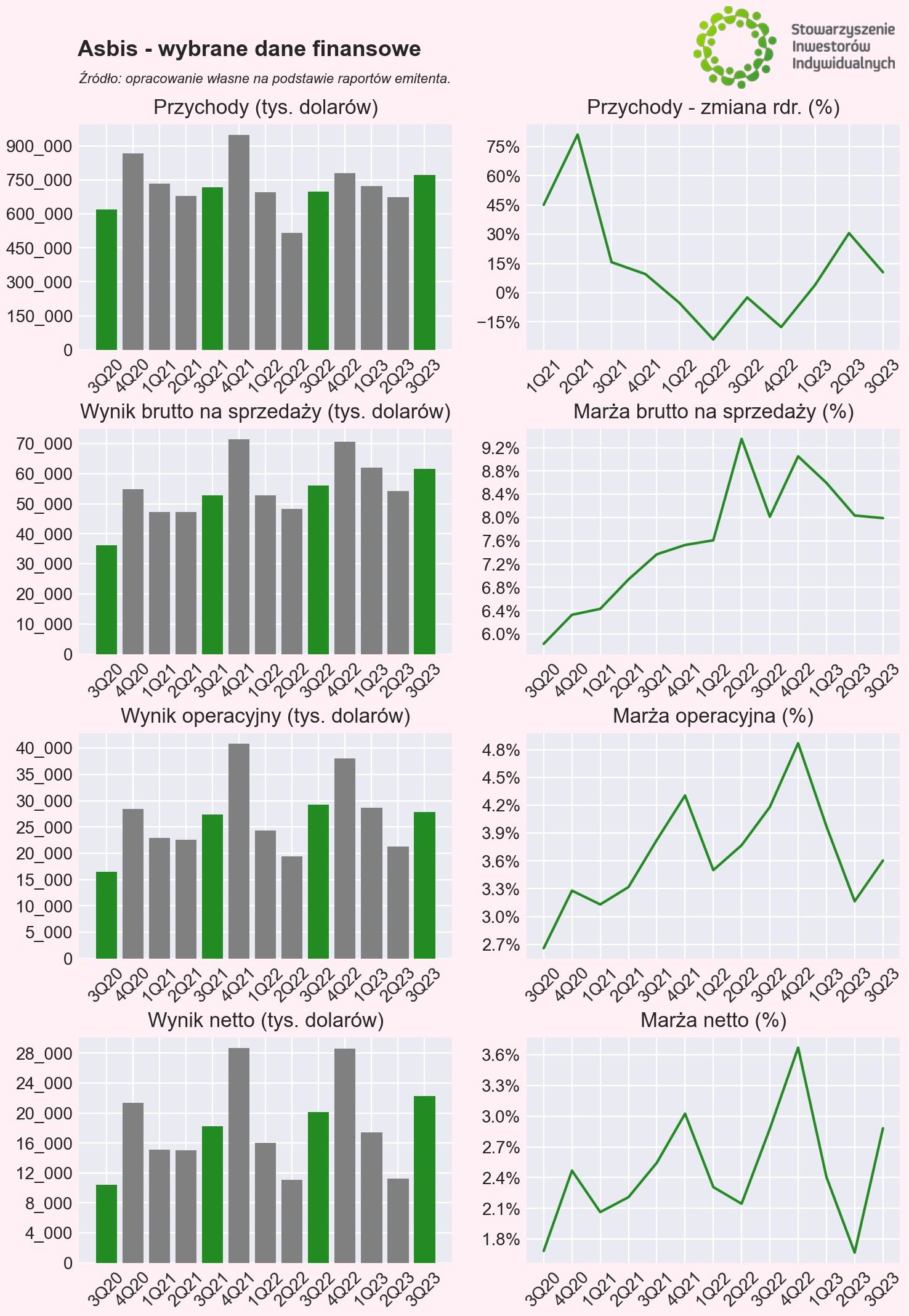

Asbis

Asbis opublikuje w lutym raport miesięczny na temat sprzedaży oraz raport okresowy z wynikami za 4Q23. Styczniowa baza przychodowa nie jest wysoka, gdyż ostatnie 3 lata to podobne odczyty w okolicy 230 mln dolarów. Jeśli chodzi o wyniki za 4Q23 to spółka mierzy się z rekordową bazą porównawczą. Z jednej strony szacunkowe przychody wskazują, że w 4Q23 wyniosły 894 mln dolarów i były o 14,9% wyższe rdr. Z drugiej strony spółka odnotowała rekordowe marże w 4Q22, a w obecnym roku obserwujemy podwyższony poziom kosztów ze względu na prowadzone inwestycje. Negatywnym czynnikiem wpływającym na wyniki wyrażone w złotym jest kurs USD/PLN. Potencjalna poprawa pierwszej marży wraz z odnotowanym wzrostem przychodów w pewnym stopniu zmityguje efekt wysokich marż. Jednak wzrost zysków rdr. w 4Q23 może być wyzwaniem.

| Wybrane dane finansowe (tys. USD) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 716.511 | 947.989 | 694.611 | 516.424 | 698.676 | 780.329 | 721.992 | 674.147 | 771.800 |

| Wynik brutto na sprzedaży | 52 797 | 71 370 | 52 858 | 48 287 | 55 995 | 70 629 | 62 065 | 54 170 | 61 668 |

| Wynik operacyjny | 27 410 | 40 820 | 24 313 | 19 464 | 29 217 | 37 999 | 28 695 | 21 331 | 27 817 |

| Wynik brutto | 22 039 | 34 880 | 19 603 | 13 568 | 24 619 | 33 255 | 20 897 | 13 534 | 26 185 |

| Wynik netto | 18 234 | 28 671 | 16 030 | 11 078 | 20 106 | 28 634 | 17 382 | 11 245 | 22 240 |

| Marża brutto na sprzedaży | 7,4% | 7,5% | 7,6% | 9,4% | 8,0% | 9,1% | 8,6% | 8,0% | 8,0% |

| Marża operacyjna | 3,8% | 4,3% | 3,5% | 3,8% | 4,2% | 4,9% | 4,0% | 3,2% | 3,6% |

| Marża brutto | 3,1% | 3,7% | 2,8% | 2,6% | 3,5% | 4,3% | 2,9% | 2,0% | 3,4% |

| Marża netto | 2,5% | 3,0% | 2,3% | 2,1% | 2,9% | 3,7% | 2,4% | 1,7% | 2,9% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

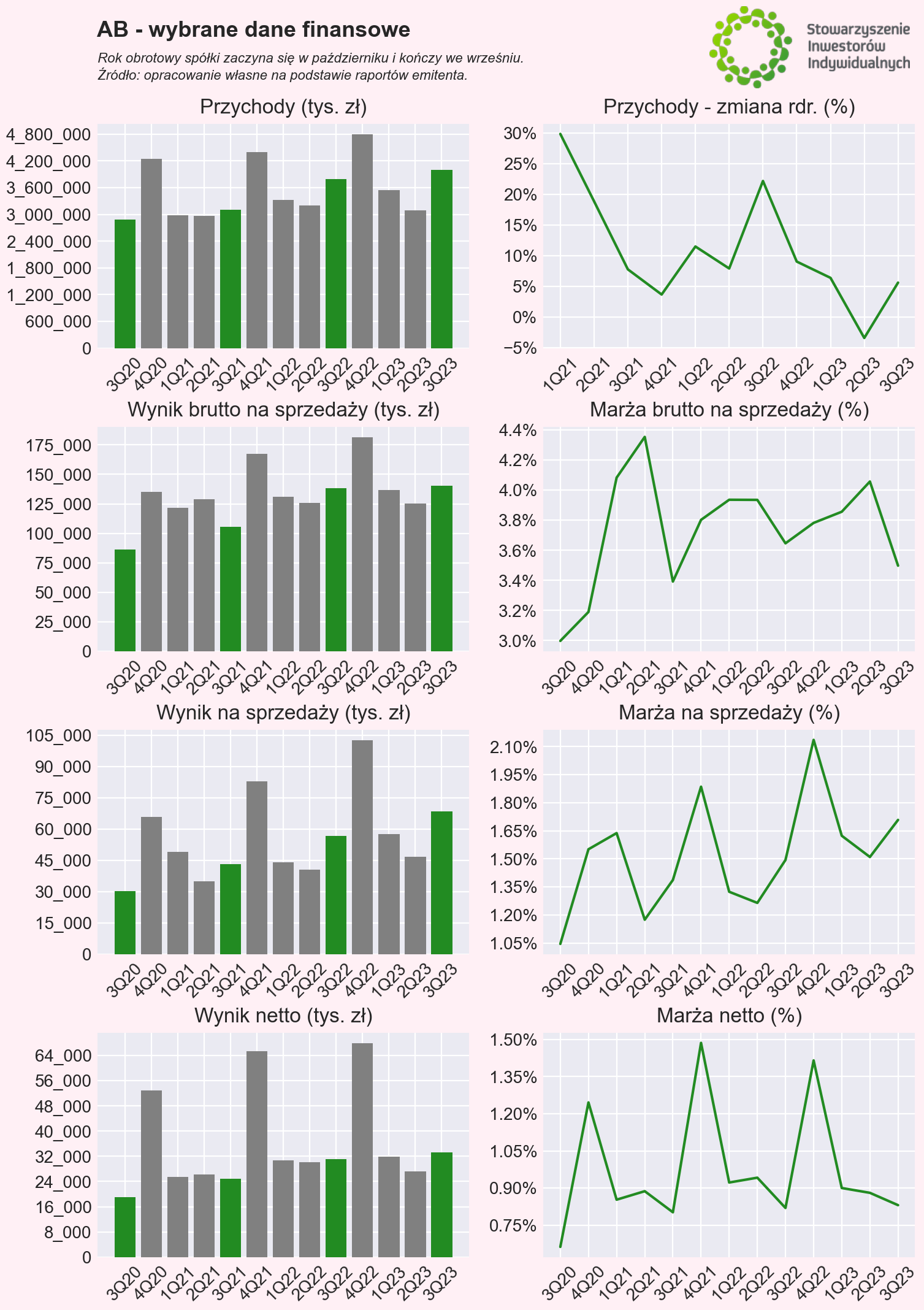

AB

W przypadku Grupy AB zwracamy uwagę na przesunięcie roku obrotowego, który w bieżącym okresie rozliczeniowym będzie trwał od października do września. Przed nami publikacja wyników za 4Q23, czyli za sezonowo najlepszy kwartał dla branży dystrybutorów IT. Naturalnie warto będzie obserwować, jakie rezultaty wypracuje grupa, szczególnie, że pod względem przychodów i pierwszej marży 2023 rok był dotychczas wyzwaniem, a spółka nie wykazywała większych wzrostów. Rekompensowała to jednak wysoką efektywnością i dyscypliną kosztową, dzięki czeku wynik operacyjny rósł w tempie dwucyfrowym. Zobaczymy, czy w 4Q23 te tendencje były kontynuowane, czy widać jakieś zmiany.

| Wybrane dane finansowe (tys. zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 3.105.361 | 4.399.168 | 3.328.313 | 3.197.983 | 3.793.290 | 4.796.520 | 3.540.746 | 3.089.157 | 4.005.906 |

| Wynik brutto na sprzedaży | 105.338 | 167.262 | 130.997 | 125.841 | 138.314 | 181.402 | 136.534 | 125.325 | 140.111 |

| Wynik na sprzedaży | 43 067 | 82 959 | 44 061 | 40 432 | 56 667 | 102.461 | 57 480 | 46 640 | 68 430 |

| Wynik operacyjny | 35 642 | 85 120 | 46 404 | 45 292 | 52 512 | 108.382 | 61 268 | 48 171 | 67 694 |

| Wynik brutto | 31 673 | 78 542 | 40 099 | 38 870 | 38 951 | 84 451 | 40 105 | 34 412 | 42 683 |

| Wynik netto | 24 913 | 65 377 | 30 700 | 30 122 | 31 094 | 67 879 | 31 873 | 27 207 | 33 287 |

| Marża brutto na sprzedaży | 3,4% | 3,8% | 3,9% | 3,9% | 3,6% | 3,8% | 3,9% | 4,1% | 3,5% |

| Marża na sprzedaży | 1,4% | 1,9% | 1,3% | 1,3% | 1,5% | 2,1% | 1,6% | 1,5% | 1,7% |

| Marża operacyjna | 1,1% | 1,9% | 1,4% | 1,4% | 1,4% | 2,3% | 1,7% | 1,6% | 1,7% |

| Marża brutto | 1,0% | 1,8% | 1,2% | 1,2% | 1,0% | 1,8% | 1,1% | 1,1% | 1,1% |

| Marża netto | 0,8% | 1,5% | 0,9% | 0,9% | 0,8% | 1,4% | 0,9% | 0,9% | 0,8% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

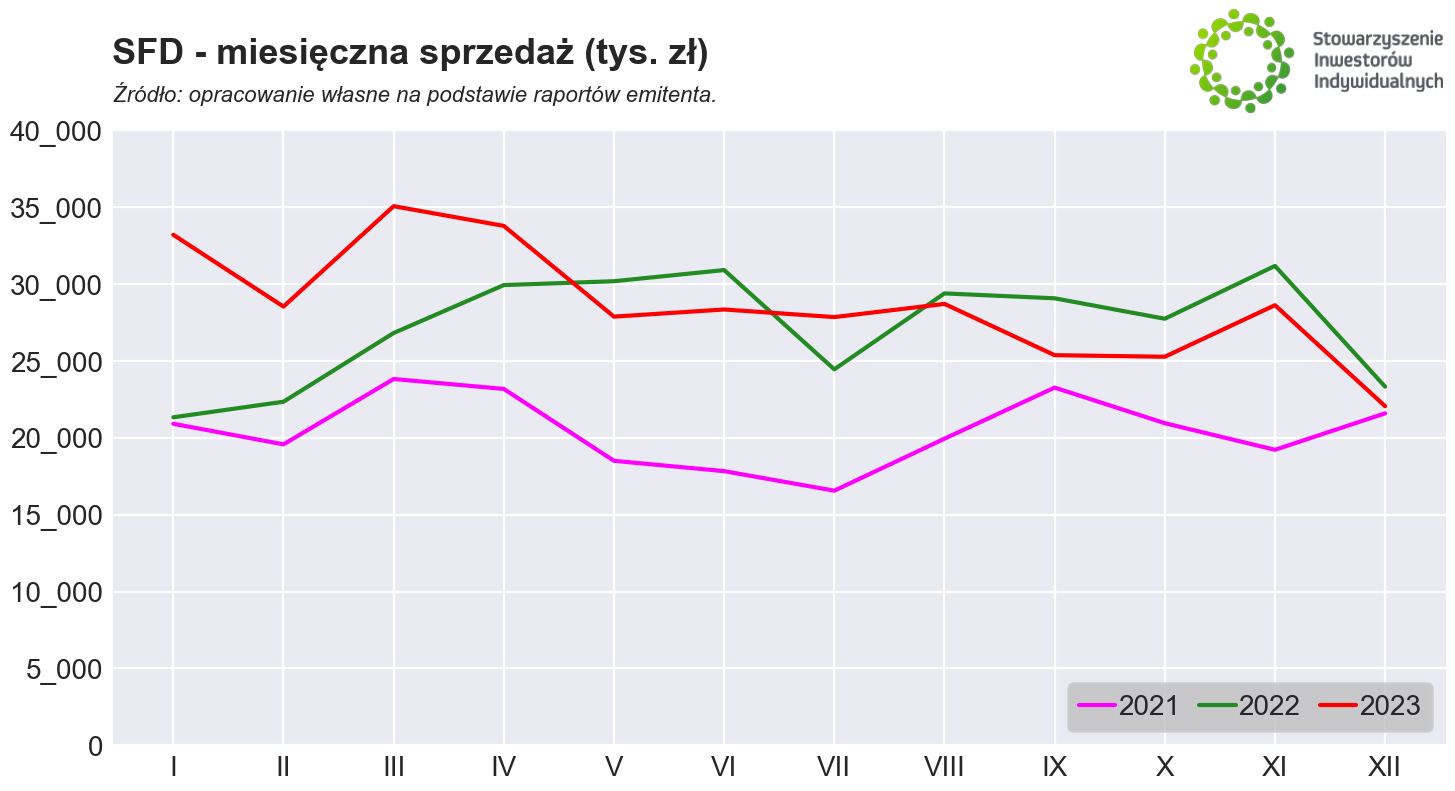

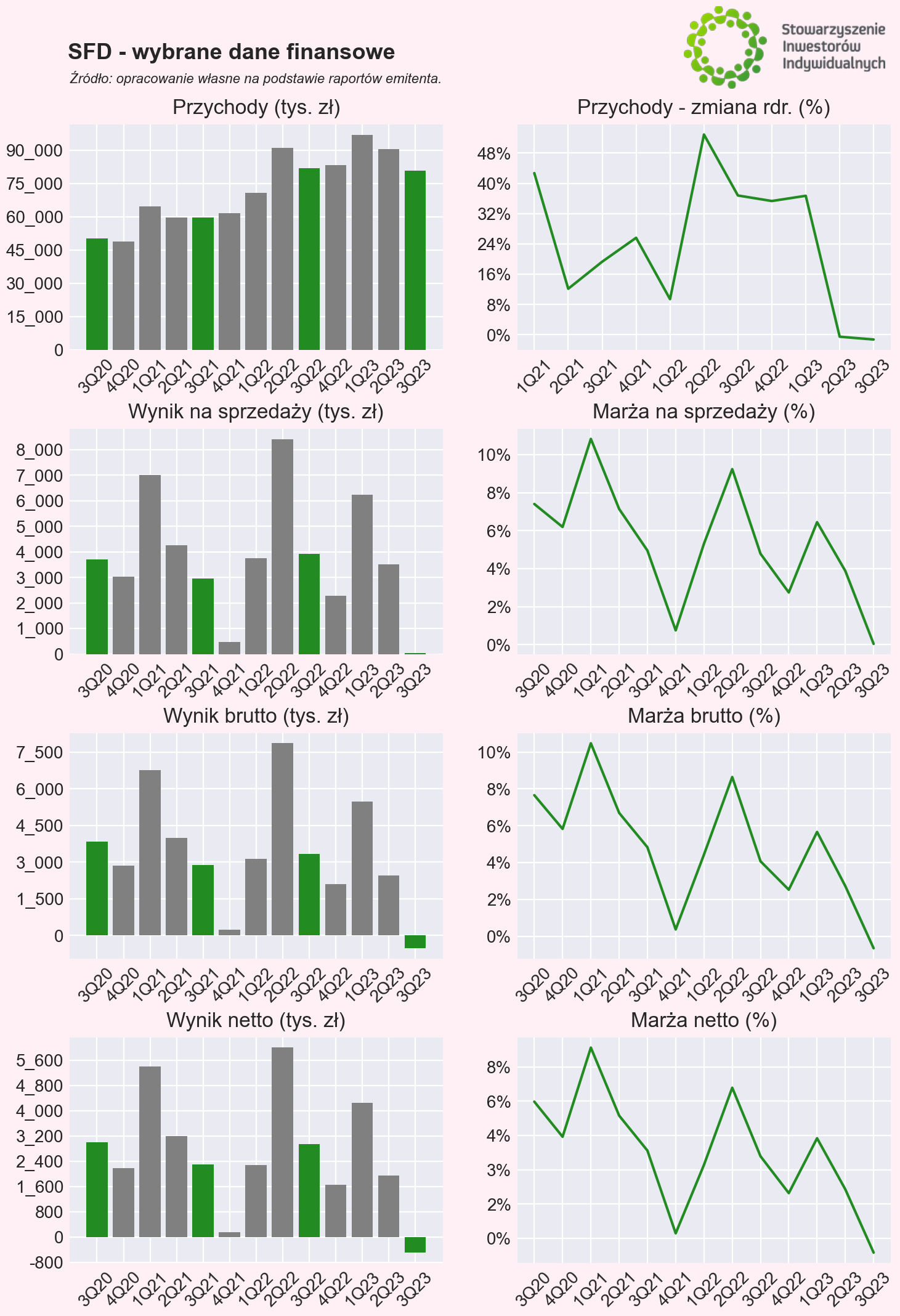

SFD

SFD ma za sobą dość ciężki rok, szczególnie drugą połowę 2023 roku. Miesięczne szacunkowe przychody wskazują, że wyniosły one 75,9 mln zł w 4Q23, czyli były o 7,7% niższe rdr. Presja na marże jest widoczna już od dłuższego czasu, więc zyskowność spółki również stoi pod znakiem zapytania, szczególnie, że w grudniowym odczycie pojawił się komentarz o pojawiających się w grudniu skokowych wzrostach cen niektórych surowców. W lutym spółka powinna opublikować szacunkowe przychody za styczeń, a baza jest bardzo wysoka, gdyż styczeń 2023 roku był jednym z najlepszych miesięcy pod względem sprzedaży z odczytem na poziomie 33,2 mln zł (+56% rdr). Spółka opublikuje także wyniki za 4Q23, w których stronę kosztową obciążać będą m.in. dodatkowe koszty kampanii wizerunkowych. Podsumowując, przed spółką sporo wyzwań w najbliższym czasie.

| Wybrane dane finansowe (tys. zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 59 751 | 61 429 | 70 794 | 90 979 | 81 735 | 83 133 | 96 784 | 90 530 | 80 731 |

| Wynik na sprzedaży | 2 961 | 465 | 3 763 | 8 405 | 3 913 | 2 286 | 6 240 | 3 512 | 37 |

| Wynik operacyjny | 2 916 | 358 | 3 266 | 8 227 | 3 848 | 2 207 | 6 054 | 3 038 | 18 |

| Wynik brutto | 2 888 | 229 | 3 139 | 7 865 | 3 328 | 2 102 | 5 482 | 2 465 | -522 |

| Wynik netto | 2 295 | 138 | 2 276 | 5 992 | 2 936 | 1 647 | 4 239 | 1 941 | -498 |

| Marża na sprzedaży | 5,0% | 0,8% | 5,3% | 9,2% | 4,8% | 2,7% | 6,4% | 3,9% | 0,0% |

| Marża operacyjna | 4,9% | 0,6% | 4,6% | 9,0% | 4,7% | 2,7% | 6,3% | 3,4% | 0,0% |

| Marża brutto | 4,8% | 0,4% | 4,4% | 8,6% | 4,1% | 2,5% | 5,7% | 2,7% | -0,6% |

| Marża netto | 3,8% | 0,2% | 3,2% | 6,6% | 3,6% | 2,0% | 4,4% | 2,1% | -0,6% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

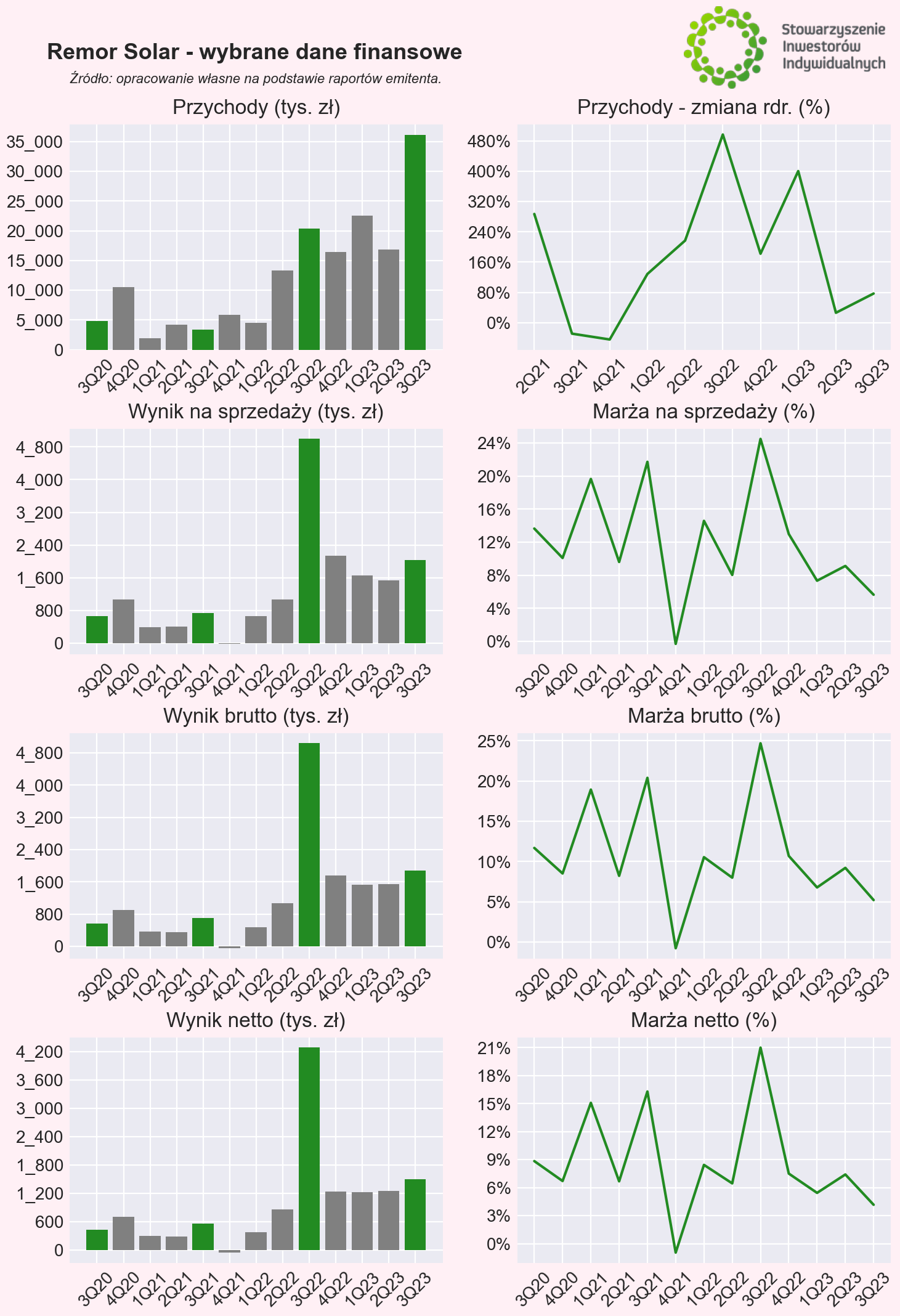

Remor Solar

Na koniec zwracamy uwagę na jedną spółkę z rynku NewConnect. Remor Solar od wielu kwartałów notuje stabilne i rosnące wyniki. W samym 3Q23 zyski mocno spadły rdr., jednak wynikało to z bardzo wysokiej bazy porównawczej, głównie pod względem wypracowanych marż. Poza tym biznes notuje bardzo dobre rezultaty. Wyniki za 4Q23 pokażą, czy ta tendencja będzie kontynuowana.

| Wybrane dane finansowe (tys. zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 3 417 | 5 840 | 4 515 | 13 335 | 20 399 | 16 478 | 22 594 | 16 812 | 36 096 |

| Wynik na sprzedaży | 742 | -18 | 658 | 1 071 | 4 996 | 2 139 | 1 657 | 1 533 | 2 034 |

| Wynik operacyjny | 764 | -37 | 634 | 1 058 | 4 990 | 1 724 | 1 597 | 1 554 | 1 952 |

| Wynik brutto | 697 | -45 | 476 | 1 066 | 5 037 | 1 762 | 1 532 | 1 549 | 1 881 |

| Wynik netto | 557 | -56 | 381 | 861 | 4 284 | 1 237 | 1 229 | 1 246 | 1 503 |

| Marża na sprzedaży | 21,7% | -0,3% | 14,6% | 8,0% | 24,5% | 13,0% | 7,3% | 9,1% | 5,6% |

| Marża operacyjna | 22,4% | -0,6% | 14,0% | 7,9% | 24,5% | 10,5% | 7,1% | 9,2% | 5,4% |

| Marża brutto | 20,4% | -0,8% | 10,5% | 8,0% | 24,7% | 10,7% | 6,8% | 9,2% | 5,2% |

| Marża netto | 16,3% | -1,0% | 8,4% | 6,5% | 21,0% | 7,5% | 5,4% | 7,4% | 4,2% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

©2012-2024 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.