Ostatnie cztery lata Grupa CCC zamykała ze stratą netto. W obecnym roku obrotowym raczej też nie uda się wyjść na plus, bo po trzech kwartałach strata sięga 154 mln zł. Jednak liczne działania optymalizacyjne oraz postępujące oddłużenie grupy pozwala z nieco większym optymizmem patrzeć w przyszłość.

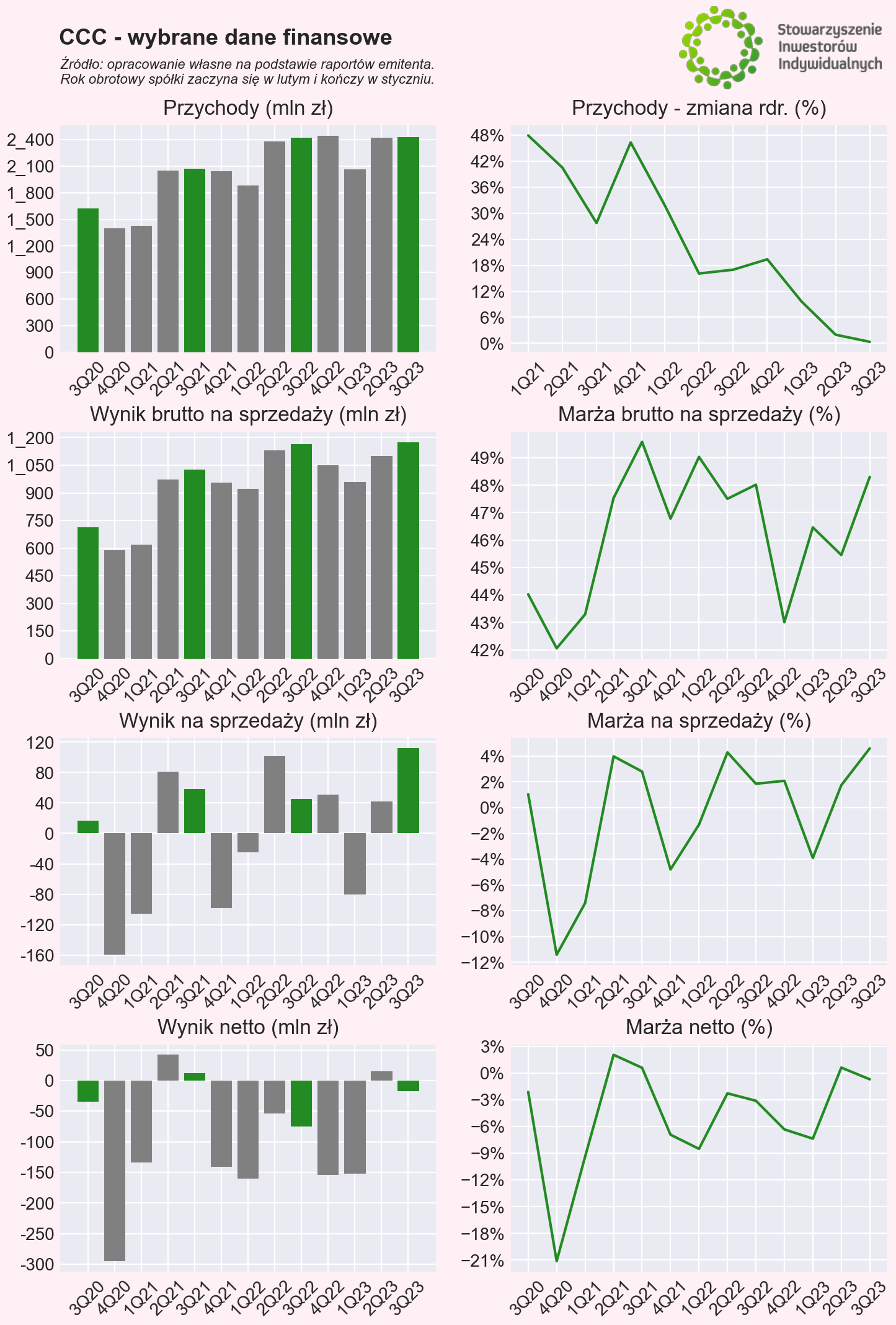

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy CCC za ostatnie kwartały. Zwracamy uwagę, że rok obrotowy spółki trwa od lutego do stycznia, a więc mamy do czynienia z przesunięciem o jeden miesiąc.

| Wybrane dane finansowe (mln zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przychody ze sprzedaży | 2 071 | 2 045 | 1 882 | 2 377 | 2 422 | 2 442 | 2 064 | 2 425 | 2 430 |

| Wynik brutto na sprzedaży | 1 027 | 957 | 923 | 1 129 | 1 163 | 1 050 | 959 | 1 102 | 1 174 |

| Wynik na sprzedaży | 58,0 | -98,1 | -24,8 | 101,9 | 44,9 | 50,8 | -80,5 | 42,2 | 111,8 |

| Wynik operacyjny | 73,1 | -47,7 | -56,5 | 31,3 | 24,0 | -50,1 | -67,0 | 79,3 | 76,2 |

| Wynik brutto | 32,0 | -97,2 | -154,5 | -57,3 | -65,0 | -122,1 | -154,1 | 26,0 | -28,8 |

| Wynik netto | 12,3 | -141,5 | -160,1 | -54,1 | -75,3 | -154,4 | -152,0 | 14,9 | -17,0 |

| Skorygowana EBITDA | 200,6 | 48,81 | 123,2 | 249,7 | 191,9 | 192,5 | 75 | 186,7 | 265,1 |

| Marża brutto na sprzedaży | 49,6% | 46,8% | 49,0% | 47,5% | 48,0% | 43,0% | 46,5% | 45,5% | 48,3% |

| Marża na sprzedaży | 2,8% | -4,8% | -1,3% | 4,3% | 1,9% | 2,1% | -3,9% | 1,7% | 4,6% |

| Marża operacyjna | 3,5% | -2,3% | -3,0% | 1,3% | 1,0% | -2,1% | -3,2% | 3,3% | 3,1% |

| Marża brutto | 1,5% | -4,8% | -8,2% | -2,4% | -2,7% | -5,0% | -7,5% | 1,1% | -1,2% |

| Marża netto | 0,6% | -6,9% | -8,5% | -2,3% | -3,1% | -6,3% | -7,4% | 0,6% | -0,7% |

| Marża skorygowanej EBITDA | 9,7% | 2,4% | 6,5% | 10,5% | 7,9% | 7,9% | 3,6% | 7,7% | 10,9% |

Rok obrotowy spólki zaczyna się w lutym i kończy w styczniu.

Źródło: opracowanie własne na podstawie raportów Emitenta.

W ostatnich kwartałach dynamika przychodów Grupy CCC systematycznie zwalniała, a w samym 3Q23 przychody były porównywalne rdr. Zważywszy na najcieplejszy wrzesień od wielu dekad, wynik ten można ocenić bardziej pozytywnie. Patrząc przez pryzmat pierwszej marży załamanie miało miejsce w 4Q22, co spółka tłumaczyła m.in. wymagającą sytuacją rynkową, słabnącym popytem przy istotnym zatowarowaniu, obserwowanym szczególnie w segmencie online. Kolejne kwartały przyniosły poprawę, a w samym 3Q23 marża wzrosła do 48,3% i była wyższa rdr. o 0,3 p.p. Nominalnie zysk brutto na sprzedaży wyniósł 1,17 mld zł i był o 0,9% wyższy rdr.

Oszczędności operacyjne pozwoliły na skokową poprawę zysku na sprzedaży. Wyniósł on 111,8 mln zł w 3Q23 wobec 44,9 mln zł rok temu, co oznacza wzrost aż o 149% rdr. Pomimo takiego rezultatu grupa zamknęła kwartał ze stratą netto rzędu 17 mln zł. Przyczyniły się do tego m.in. ujemne różnice kursowe, czy wciąż wysokie koszty odsetkowe.

Segmenty – przychody i pierwsza marża

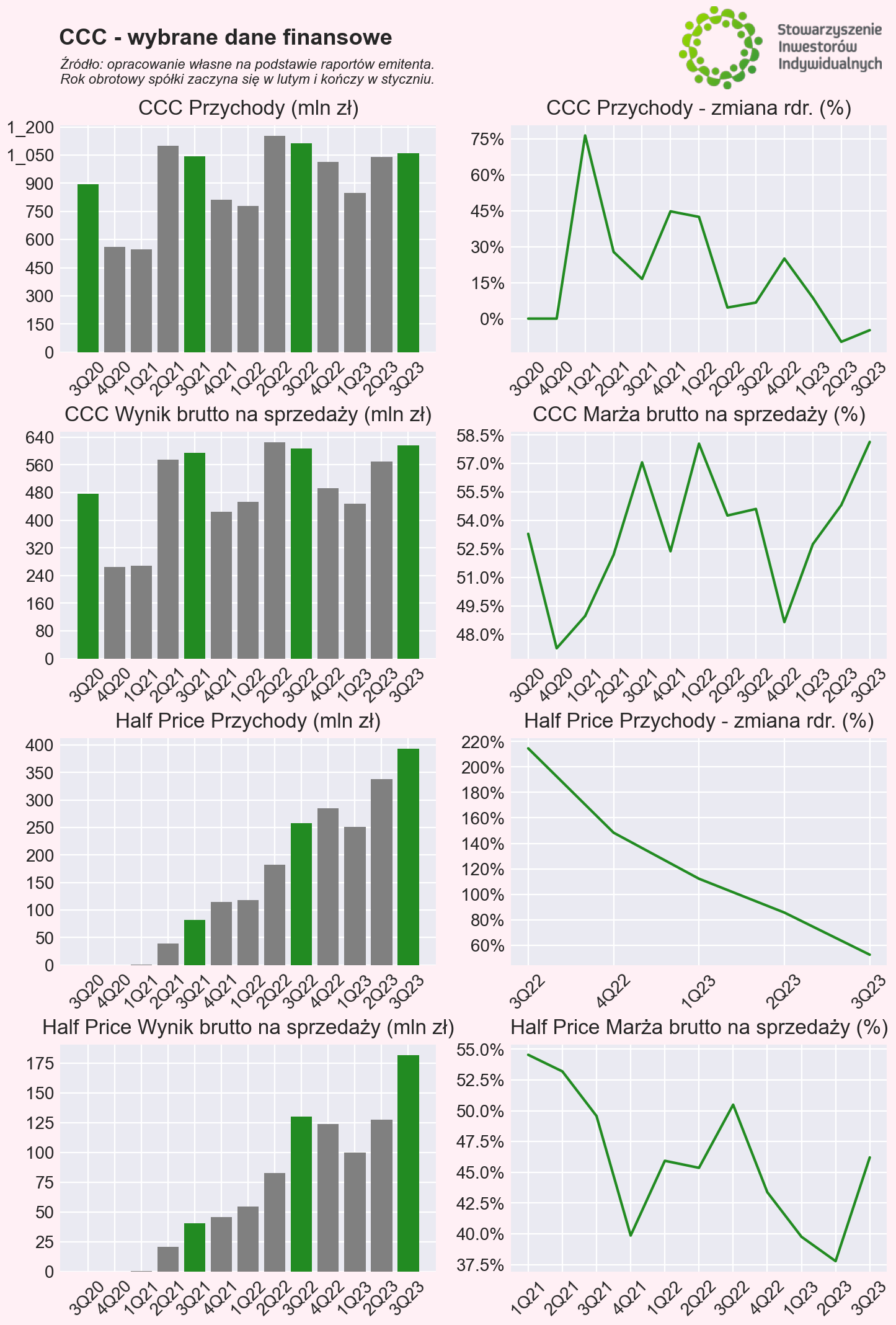

W marce CCC przychody wyniosły 1,06 mld zł w 3Q23, co oznacza spadek o 4,8% rdr. Jednak mocna poprawa pierwszej marży pozwoliła zwiększyć zysk. Zysk brutto na sprzedaży wyniósł 616,1 mln zł, co przełożyło się na poprawę rdr. o 1,3 p.p., a procentowa marża wyniosła 58,1% wobec 54,6% rok wcześniej. Dalsze oszczędności na kosztach operacyjnych pozwoliły jeszcze mocniej zwiększyć zysk na sprzedaży.

W Half Price przychody wyniosły 393 mln zł w 3Q23, co oznaczało poprawę o 52,5% rdr. Trzeba jednak zwrócić uwagę, że marka ta wciąż mocno rośnie dzięki zwiększaniu liczby sklepów. Na koniec października 2023 roku było ich 121, podczas gdy przed rokiem było to 84, a wiec wzrost wyniósł 44%. Pozytywnym zaskoczeniem może być mocne odbicie pierwszej marży do 46,2% wobec 37,8% w 2Q23, jednak wciąż było to mniej niż rok wcześniej z wynikiem 50,5%.

Half Price jest głównym motorem napędowym przychodów w Grupie CCC. W raporcie za 3Q23 podano, że w okresie od 1 do 25 listopada (początek 4Q23) sprzedaż grupy wzrosła o 10% rdr., z czego w CCC było to 6%, a w Half Price 75%. Ponadto, CCC i HalfPrice odnotowały dodatnie dynamiki sprzedaży w sklepach porównywalnych (LFL). Dodano, że w szyldzie CCC kontynuowany jest wzrost marży brutto na sprzedaży w relacji rdr., co akurat nie epowinno dziwić, bo w 4Q22 wyniosła ona zaledwie 48,6% rdr. Z kolei w Half Price marża miała rosnąć zarówno w relacji rdr., jak i kw/kw. Stwierdzono, ze listopad okazał się rekordowy w historii dla marki CCC pod względem przychodów i zysku brutto na sprzedaży.

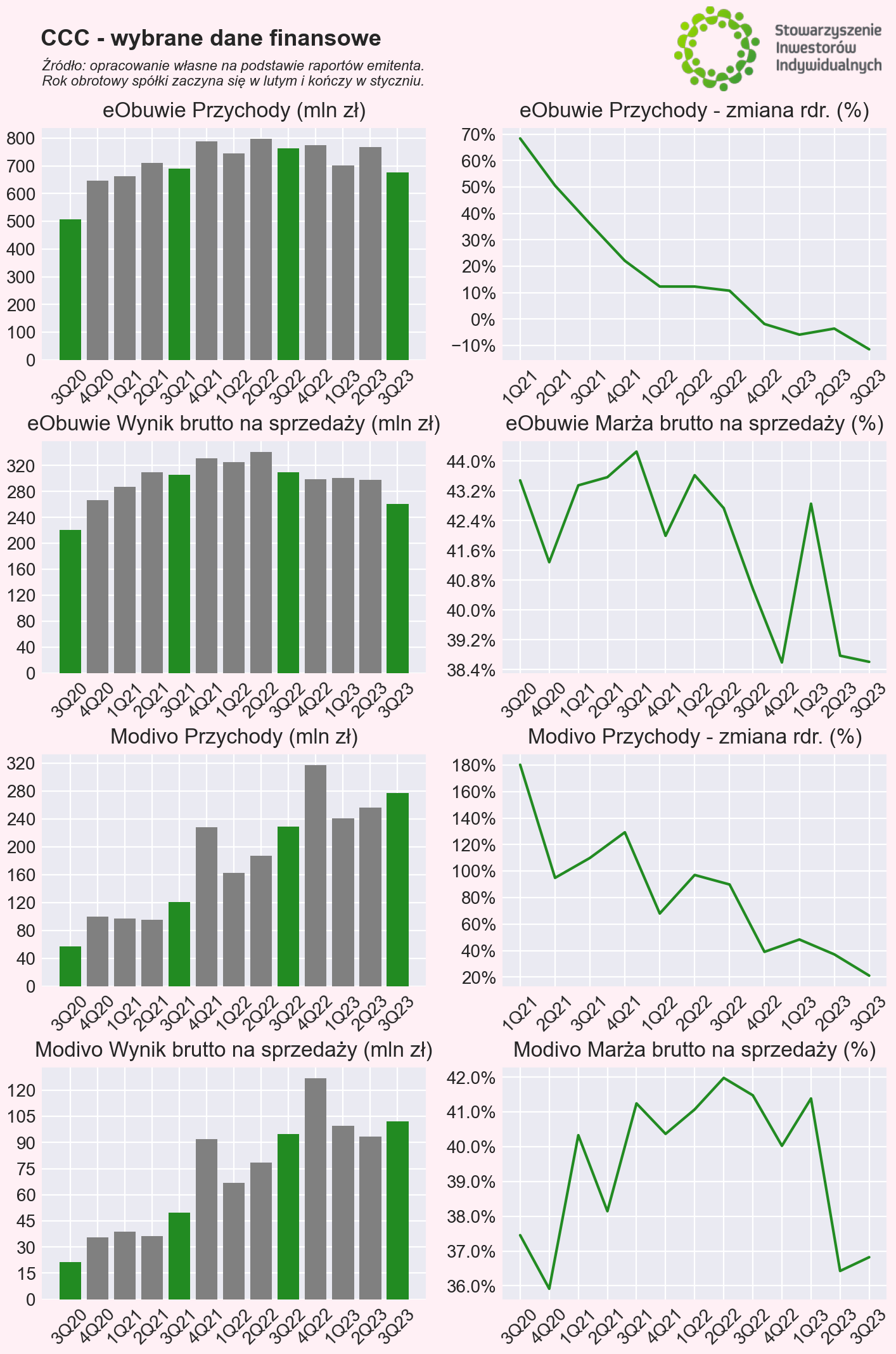

W marce eObuwie przychody wyniosły 676,3 mln zł w 3Q23 i były o 11,5% niższe rdr. Ujemna dynamika trwa już czwarty kwartał z rzędu, przy czym to właśnie w 3Q23 była największa. Dodatkowo obserwowana jest presja na marże, co ma związek m.in. z wyprzedażą i redukcją stanu magazynowego. Zysk brutto na sprzedaży wyniósł 261,1 mln zł w 3Q23 i był o 15,7% niższy rdr., a procentowa marża wyniosła 38,6% wobec 40,6% rok wcześniej.

W marce Modivo przychody wyniosły 277 mln zł w 3Q23, co oznaczało poprawę o 21,1% rdr. Jednak marża pozostawała druki kwartał z rzędu pod mocną presją. Procentowa marża brutto na sprzedaży wyniosła 36,8% wobec 41,5% przed rokiem, co spowodowało, że nominalnie wyniosła ona 102 mln zł i była wyższa rdr. tylko o 7,5%.

W kontekście danych listopadowych podano, że wzrost przychodów w eObuwie wyniósł 2% rdr., a w Modivo 3% rdr. W eObuwie kontynuowany jest proces zmniejszania stanu magazynowego, który ma się zakończyć w bieżącym roku obrotowym. Spółka oczekuje istotnej poprawy w 2024 roku.

Koszty i wynik operacyjny

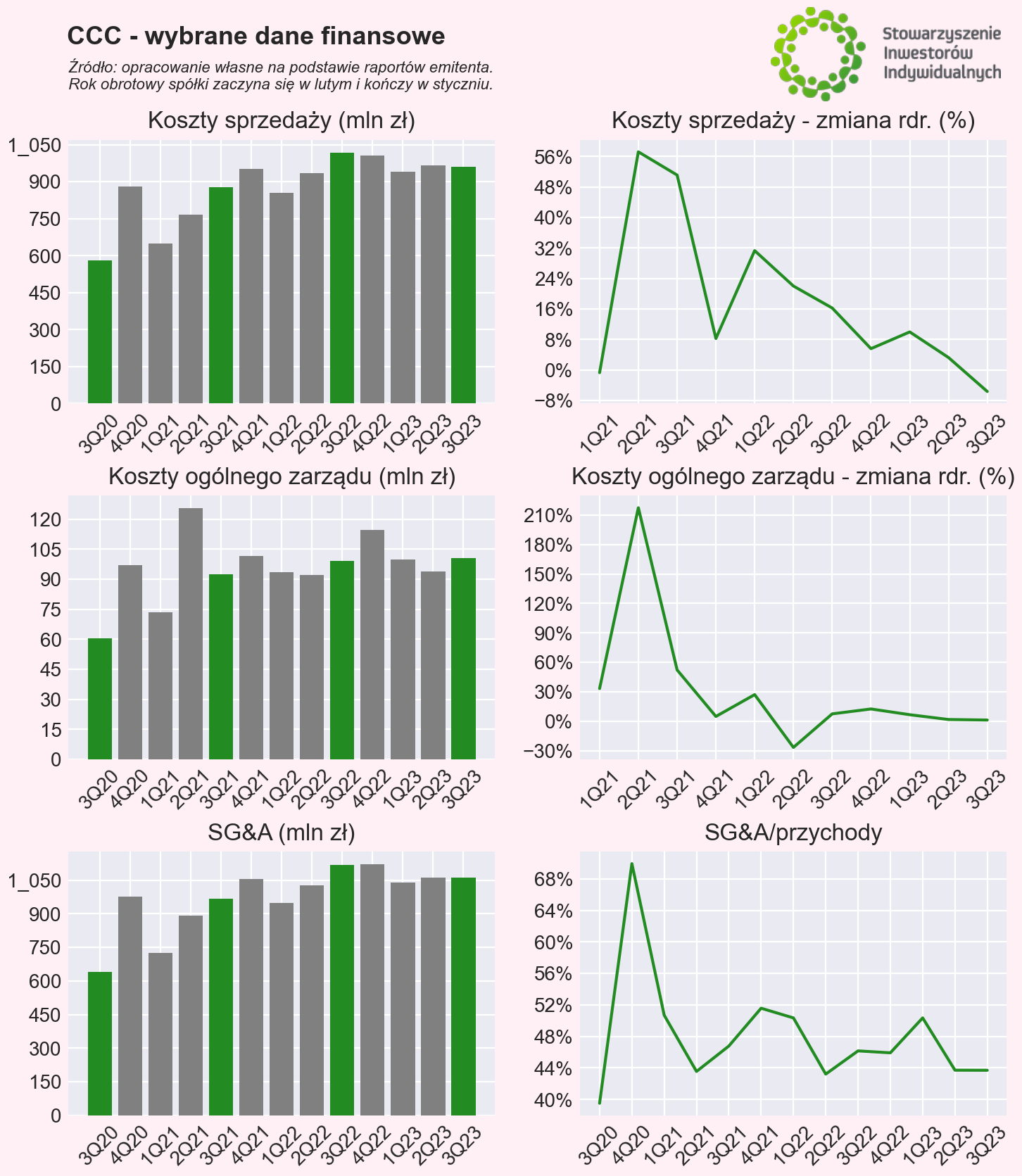

Grupa CCC wykonuje dużo pracy na kosztach operacyjnych, co było szczególnie mocno widoczne w 3Q23. Na poziomie całej grupy koszty sprzedaży spadły o 5,6% rdr., a koszty ogólnego zarządu wzrosły o 1,3% rdr. Wskaźnik SG&A do przychodów wyniósł 43,7% wobec 46,2% rok wcześniej. Patrząc na ostatnie dwanaście kwartałów wskaźnik w okolicach 44% to relatywnie niski odczyt.

W 2023 roku grupa zmieniła sposób prezentacji wyników segmentów i podaje bardziej szczegółowe dane na temat wyników. Poprawa na poziomie kosztów szczególnie widoczna jest w markach CCC i Half Price. W CCC wskaźnik SG&A do przychodów spadł do 45,4% w 3Q23 wobec 46,5% kwartał wcześniej i 52,3% rok wcześniej. W Half Price było to odpowiednio 39,9% wobec 43,3% kwartał wcześniej i 43,2% rok wcześniej.

EObuwie dalej mocno ciąży wynikom grupy. Poza spadkiem przychodów i pogorszeniu pierwszej marży marce ciążą także koszty operacyjne. Przedstawiciele spółki tłumaczyli, że są to m.in. podwyższone koszty marketingu, co jest konieczne w procesie redukcji starych zapasów. W marce eObuwie wskaźnik SG&A do przychodów wyniósł 45,1% w 3Q23 wobec 41,5% kwartał wcześniej i 41,4% rok wcześniej. W Modivo wskaźnik kosztów raczej utrzymuje się na podobnych poziomach rdr., choć w samym 3Q23 odnotowano poprawę – odczyt wyniósł 39,4% wobec 38,7% kwartał wcześniej i 42% rok wcześniej.

Przechodząc do wyników operacyjnych poszczególnych segmentów widać, że za poprawą wyników stoi głównie szyld CCC, notując naprawdę imponujące rezultaty. Pomimo wyzwań pogodowych w 3Q23 i spadku przychodów o 4,8% rdr., zysk na sprzedaży wyniósł 135,5 mln zł i był ponad czterokrotnie wyższy rdr. W Half Price również odnotowano wzrosty wyników, choć marża na sprzedaży była nieco niższa rdr., co wynikało z niższej pierwszej marży (wysoka baza). W efekcie zysk na sprzedaży wyniósł 24,9 mln zł, co oznaczało poprawę o 32,4% rdr., a procentowa marża wyniosła 6,3% wobec 7,3% rok wcześniej. Słabsze rezultaty i straty już na poziomie wyniku na sprzedaży odnotowano zarówno w eObuwie i w Modivo.

Wyniki grupy w ostatnich kwartałach były pod istotnym wpływem bilansu pozostałej działalności operacyjnej. Tu istotną rolę odgrywały różnice kursowe, czy różnego rodzaju odpisy. W samym 3Q23 wyniki były obniżone o 35,6 mln zł z tytułu pozostałej działalności operacyjnej, podczasy gdy przed rokiem było to 20,9 mln zł. Poniżej w tabeli zaprezentowane dane (wynik na sprzedaży i skorygowana EBITDA) nie uwzględniają wpływu bilansu pozostałej działalności operacyjnej.

| Wybrane dane finansowe (mln zł) | 1Q22 | 2Q22 | 3Q22 | 1Q23 | 2Q23 | 3Q23 |

| CCC | ||||||

| Wynik na sprzedaży | -55,7 | 73,1 | 30,1 | -55,4 | 86,4 | 135,5 |

| Skorygowana EBITDA | 55,2 | 182,5 | 137,9 | 52,7 | 185,3 | 230,0 |

| Marża na sprzedaży | -7,1% | 6,3% | 2,7% | -6,5% | 8,3% | 12,8% |

| Marża skorygowana EBITDA | 7,1% | 15,8% | 12,4% | 6,2% | 17,8% | 21,7% |

| Half Price | ||||||

| Wynik na sprzedaży | -17,72 | -10,7 | 18,8 | -17,9 | -18,5 | 24,9 |

| Skorygowana EBITDA | -0,12 | 9,6 | 40,2 | 7,4 | 3,6 | 56 |

| Marża na sprzedaży | -15,0% | -5,9% | 7,3% | -7,1% | -5,5% | 6,3% |

| Marża skorygowana EBITDA | -0,1% | 5,3% | 15,6% | 2,9% | 1,1% | 14,2% |

| eObuwie | ||||||

| Wynik na sprzedaży | 50 | 30,5 | -6,5 | -3,8 | -20,8 | -44,1 |

| Skorygowana EBITDA | 65,4 | 46,8 | 10,8 | 13,3 | -1,1 | -21,2 |

| Marża na sprzedaży | 6,7% | 3,8% | -0,9% | -0,5% | -2,7% | -6,5% |

| Marża skorygowana EBITDA | 8,8% | 5,9% | 1,4% | 1,9% | -0,1% | -3,1% |

| Modivo | ||||||

| Wynik na sprzedaży | -1,1 | 5,7 | -1,2 | -4,4 | -5,9 | -7,1 |

| Skorygowana EBITDA | 0,5 | 7 | 0,9 | 0,5 | -2,4 | -2,4 |

| Marża na sprzedaży | -0,7% | 3,0% | -0,5% | -1,8% | -2,3% | -2,6% |

| Marża skorygowana EBITDA | 0,3% | 3,7% | 0,4% | 0,2% | -0,9% | -0,9% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Zapasy i zadłużenie

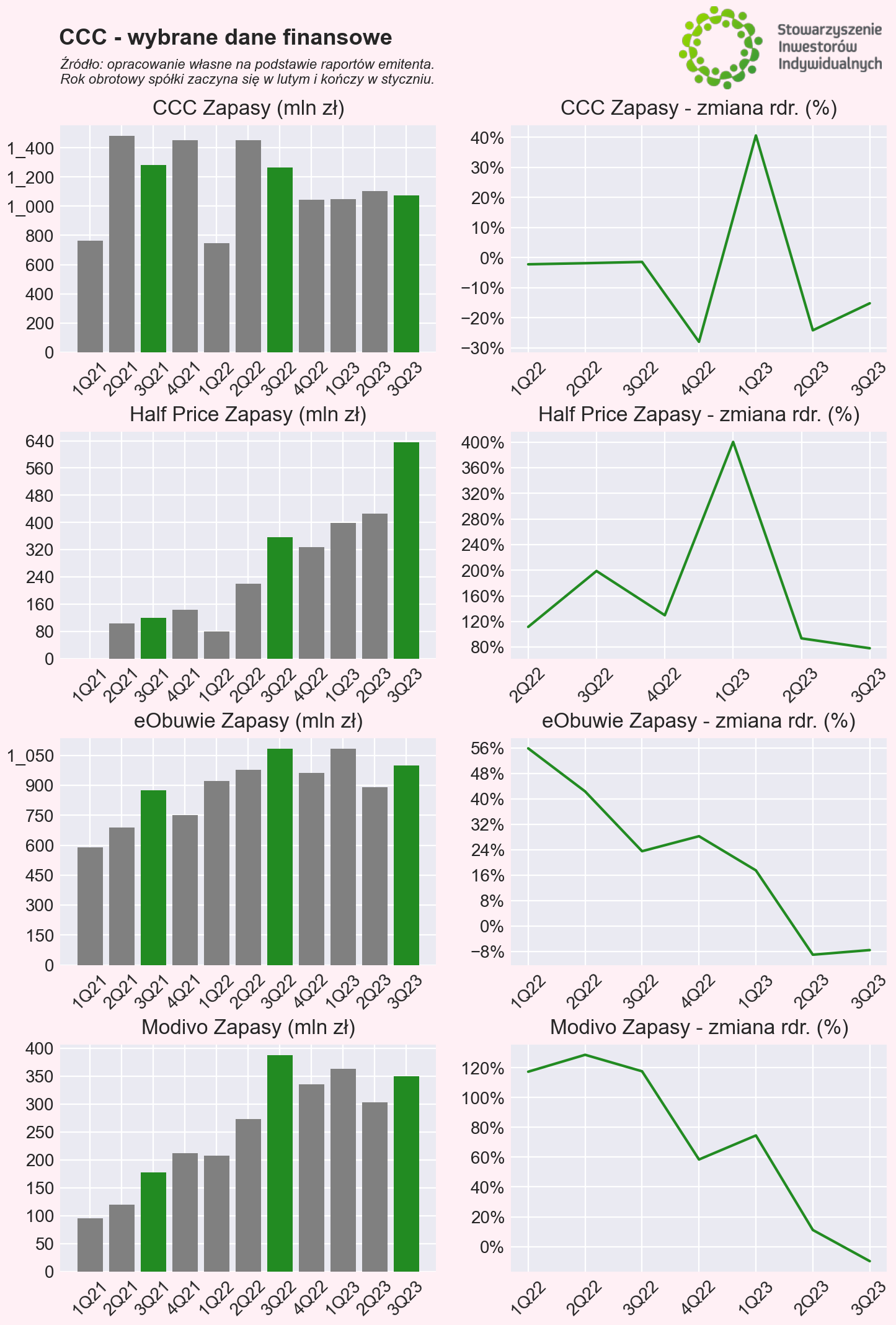

Istotnym elementem realizowanej strategii w Grupie CCC jest redukcja poziomu zapasów i poprawa ich rotacji. Na koniec października zapasy na poziomie całej grupy wyniosły 3,08 mld zł wobec 3,12 mld zł rok wcześniej, co oznaczało spadek o 1,4% rdr.

W poszczególnych markach widać bardzo mocną redukcję w CCC. Od czterech kwartałów poziom zapasów oscyluje wokół 1,1 mld zł, co jest niższą wartością niż w analogicznych poprzednich okresach (w 1Q21 i 1Q22 spółka pokazała w danych wysoki stan zapasów nieprzypisany do segmentów, z czego wynikają relatywnie niskie odczyty zapasów widoczne na poniższym wykresie). W 2Q23 dynamika spadku zapasów wyniosła 24,2% rdr., a w 3Q23 było to 15,2% rdr.

W Half Price stan zapasów mocno rośnie, na koniec 3Q23 wyniósł 635 mln zł, co oznaczało wzrost o 78,2% rdr. Jest to powiązane zarówno z dynamicznym zwiększaniem liczby placówek, jak i notowanymi wzrostami sprzedaży w marce. Zważywszy na fakt, że sporo problemów w grupie wynika ze zbyt dużego zatowarowania można oczekiwać, że w tym brandzie zatowarowanie będzie bardziej racjonalnie prowadzone.

W eObuwie zapasy wyniosły 1 mld zł na koniec października 2023 roku. Było to o 7,6% mniej niż przed rokiem. Z kolei w Modivo zapasy wyniosły 350 mln zł, co oznaczało spadek o 9,8% rdr. Łącznie w Grupie Modivo (marka Modivo i marka eObuwie) spółka chce zejść z poziomem zapasów poniżej 1 mld zł na koniec 2023 roku.

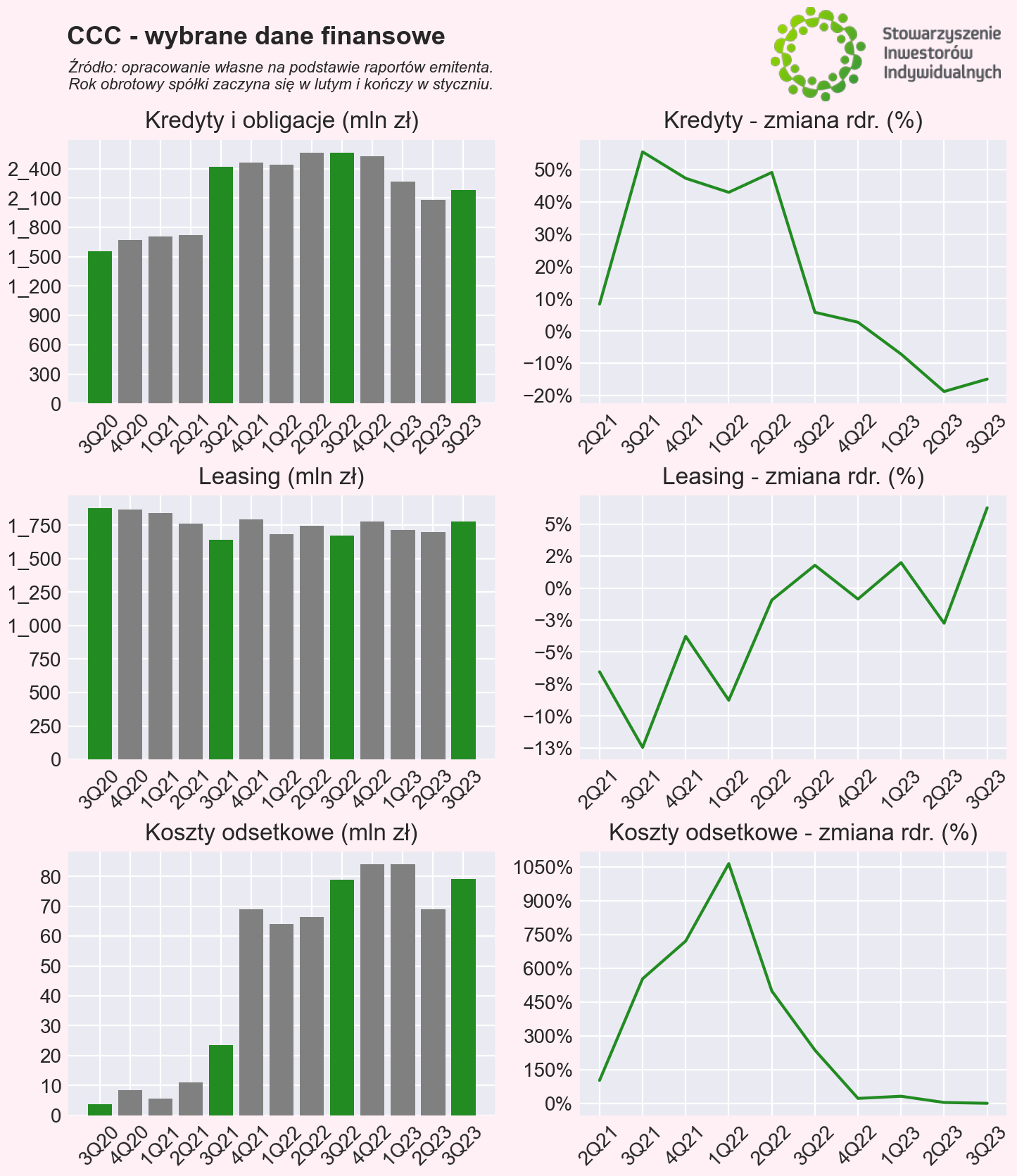

Proces oddłużania Grupy CCC postępuje. Na koniec 2022 roku zadłużenie z tytułu kredytów i obligacji wynosiło 2,53 mld zł, podczas gdy na koniec 3Q23 było to 2,18 mld zł, tj. o 13,7% mniej. Z kolei zadłużenie z tytułu leasingu utrzymuje się na podobnym poziomie, oscylując w okolicach 1,7-1,8 mld zł. Koszty odsetkowe, które mocno wzrosły w 4Q21, od kilku kwartałów oscylują wokół 80 mln zł. Wraz z planami dalszego oddłużania Grupy oraz spadku stóp procentowych w Polsce można oczekiwać spadku kosztów obsługi długu. Jednocześnie Grupa CCC jest jedną ze spółek z GPW, która najbardziej powinna skorzystać na spadku stóp procentowych, o czym pisaliśmy w analizie Które spółki zyskają, a które stracą na obniżce stóp procentowych?

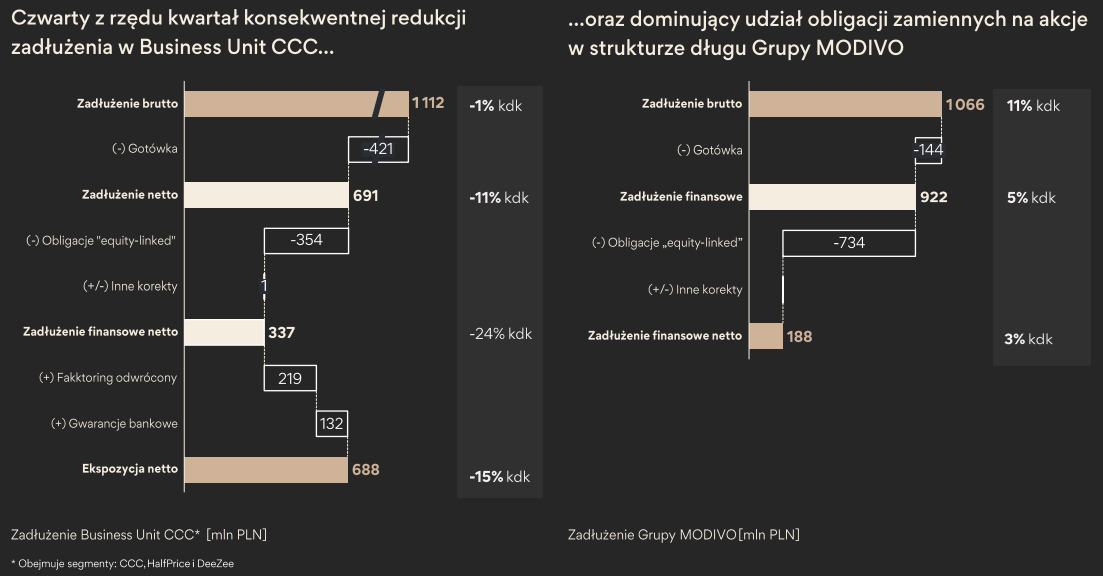

W prezentacji inwestorskiej grupę podzielono na Business Unit CCC (CCC, Half Price, DeeZee) oraz Grupę Modivo (Modivo i eObuwie). W Grupie CCC zadłużenie netto spadło o 11% kw/kw, głównie za sprawą zwiększenia stanu gotówki. Dokładając kolejne korekty ekspozycja netto wyniosła 688 mln zł i była o 15% niższa kw/kw. Z kolei w Grupie Modivo zadłużenie pozostało na podobnym poziomie kw/kw, co spółka tłumaczyła wykorzystaniem kredytów obrotowych do odpowiedniego zatowarowania na 4Q23. Większość zadłużenia Grupy Modivo to obligacje zamienne na akcje w szyldzie eObuwie.

Źródło: Emitent.

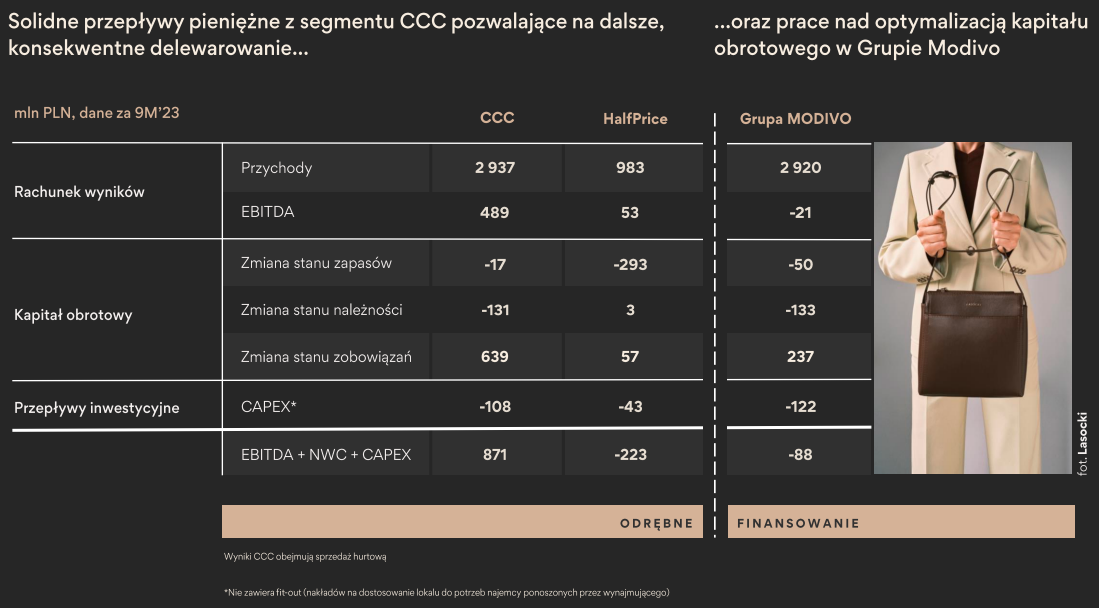

Przepływy pieniężne

Poniżej w tabeli prezentujemy wybrane dane na temat przepływów pieniężnych w Grupie CCC.

| Wybrane dane finansowe (mln zł) | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 | 3Q23 |

| Przepływy operacyjne | -69,7 | 176,3 | -135,1 | 340,8 | 63,4 | 271,6 | 323,5 | 210,8 | 286,8 |

| Przepływy inwestycyjne | -85,6 | -67,2 | -55,4 | -143,6 | -97,3 | -112,8 | -99,6 | -92 | -46,3 |

| Przepływy finansowe | 246,5 | -51,4 | -250,9 | 13,2 | -200,6 | -239 | -224,9 | -90,1 | -93,3 |

| Razem | 91,2 | 57,7 | -441,4 | 210,4 | -234,5 | -80,2 | -1,0 | 28,7 | 147,2 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa wykazuje dodatnie przepływy oepracyjne, które uległy istotnemu wzmocnieniu w 2023 roku. Istotną, pozytywną kontrybucję ma amortyzacja oraz istotny wzrost zobowiązań handlowych w kapitale obrotowym. Analizując przepływy pieniężne w 2023 roku trzeba pamiętać o dodatkowym wpływie 501,6 mln zł z tytułu emisji akcji. Pozytywne przepływy operacyjne oraz wpływy z emisji pozwoliły z nawiązką zaspokoić potrzeby inwestycyjne spółki oraz obsługę i redukcję zadłużenia. Na koniec października 2023 roku grupa posiadała 570,3 mln zł środków pieniężnych wobec 475,6 mln zł przed rokiem.

Źródło: Emitent.

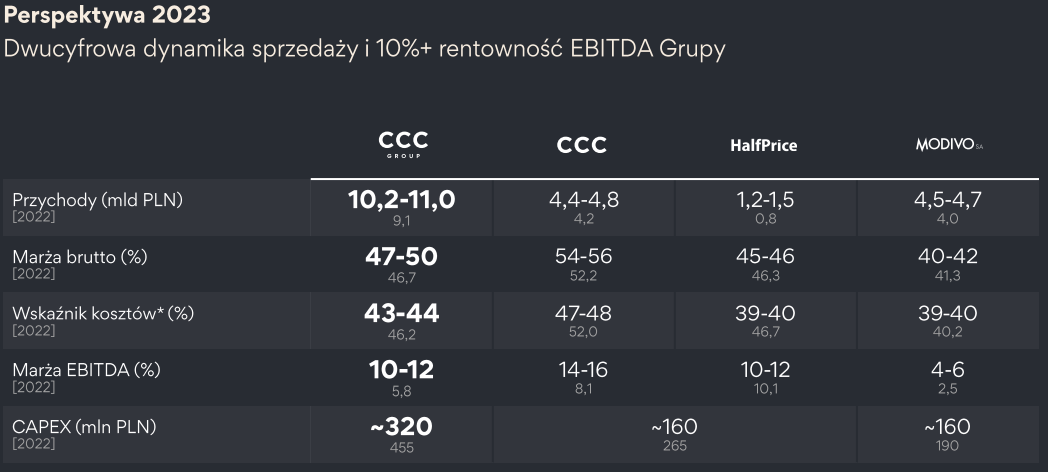

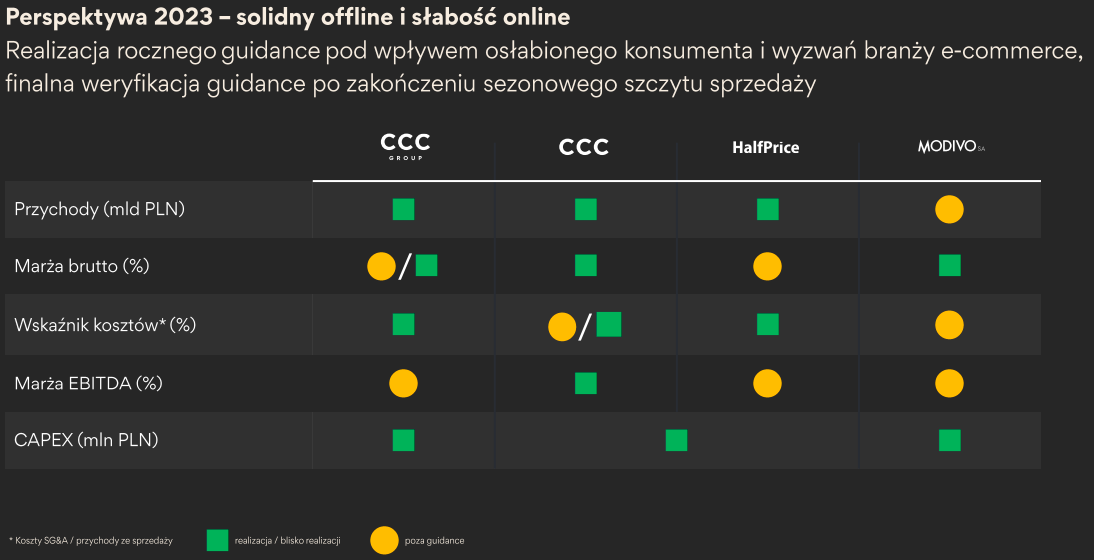

Prognozy na 2023 rok i ich realizacja

Na początku roku Grupa CCC zaprezentowała swoje oczekiwania na 2023 rok. Po wynikach za 3Q23 dokonała oceny, które założenia uda się zrealizować. Na poziomie całej grupy wyzwaniem będzie zmieszczenie się pierwszej marży w przedziale 47-50%, nie uda się natomiast zrealizować celu marży EBITDA na poziomie 10-12%. W marce CCC możliwe jest zrealizowanie wszystkich celów. W Half Price, na skutek mocnego pogorszenia pierwszej marży, raczej nie uda się zrealizować celu marży brutto na sprzedaży i EBITDA. Najsłabiej radziła sobie Grupa Modivo, w której nie uda się zrealizować celu już na poziomie przychodów.

Odnosząc się do celu EBITDA w raporcie stwierdzono, że rok w Grupie CCC może zamknąć się z wynikiem EBITDA w przedziale 800-850 mln zł przy rentowności na poziomie powyżej 8%. Taki cel EBITDA warunkuje wypracowanie 260-310 mln zł EBITDA w 4Q23, co byłoby wynikiem lepszym niż w 3Q23 i wyższym w relacji rdr.

Zakładamy, że spółka pokusi się o przedstawienie oczekiwań na 2024 rok. Na razie przedstawiciele spółki stwierdzają, że oczekują kontynuacji poprawy wyników. W marce CCC widzą dalszą przestrzeń do poprawy procentowych marż. Half Price ma kontynuować dynamiczną ekspansję. W Grupie Modivo ma zakończyć się proces redukcji zapasów i nastąpić powrót do „normalnego” biznesu. Dla samego brandu eObuwie budowane są oczekiwania istotnej poprawy, co ma sprzyjać scenariuszowi możliwego IPO pod koniec 2024 roku.

Źródło: Emitent.

Podsumowanie

CCC wchodzi w kolejny rok z pozytywnymi oczekiwaniami poprawy biznesu. Tym razem inwestorzy nie muszą polegać jedynie na słowach przedstawicieli spółki – szczególnie w 3Q23 tę poprawę widać, a w samej marce CCC skala jest naprawdę imponująca. Działania restrukturyzacyjne zaczynają przynosić naprawdę widoczne efekty, a spółka stwierdza, że nie powiedziała jeszcze ostatniego słowa. W 2024 roku skala poprawy w marce CCC może nie być już tak duża, jednak dalej oczekuje się, że będzie lepiej. Half Price dynamicznie rośnie, a spółka dostrzega liczne synergie z marką CCC. Niestety, w przypadku eObuwie inwestorzy na razie pozostają z obietnicą poprawy w 2024 roku, gdyż na razie wyniki pozostają słabe, a proces redukcji zapasów trwa. Widać jednak duży optymizm przedstawicieli spółki, którzy na ostatniej konferencji wynikowej rozważali scenariusz oferty publicznej z końcem 2024 roku (scenariusz istotnej poprawy wyników i oczekiwania jeszcze lepszego 2025 roku dla Grupy Modivo).

Otoczenie makroekonomiczne również może sprzyjać biznesowi. Oczekuje się poprawy sytuacji konsumenta, m.in. za sprawą wzrostu realnego wynagrodzenia, licznym programom wspierającym. Nastroje konsumentów, zarówno bieżące, jak i oczekiwania na kolejne miesiące, systematycznie rosną. Pewną niewiadomą pozostaje kwestia, jak zachowa się konsument, czy będzie bardziej skłonny do wydawania, czy może oszczędzania. Marżom sprzyjać powinno umocnienie złotego do dolara, pewną niewiadomą pozostają ceny frachtu w związku z sytuacją na Morzu Czerwonym.

Grupa oczekuje, że EBITDA w 2023 roku wyniesie około 800-850 mln zł. Przy kursie akcji w okolicach 60 zł kapitalizacja spółki to około 4,1 mld zł. Dług netto na koniec października to 3,4 mld zł (kredyty, obligacje, leasing), co warunkuje wartość przedsiębiorstwa (EV) na poziomie 7,5 mld zł. Rzutuje to zatem na mnożnik EV/EBITDA w okolicach 8,8 - 9,4. Jest to relatywnie wysoki odczyt, jednak w pozytywnym scenariuszu dalszej poprawy wyników i kontynuacji oddłużania spółki mnożnik powinien ulec poprawie. Wcześniej to segment e-commerce z eObuwie na czele były motorem napędowym dla grupy. Obecnie ciąży on wynikom, jednak mocna poprawa nastąpiła w CCC, a Half Price kontynuuje dynamiczny rozwój. Jedno z pytań na 2024 rok to czy w końcu wszystkie segmenty w grupie będą pozytywnie kontrybuować do wyników. Po pięciu latach na stracie netto można zacząć zastanawiać się nad dodatnim wynikiem netto w grupie. Zobaczymy, czy uda się zrealizować taki pozytywny scenariusz, czy znowu coś stanie na przeszkodzie (jak na przykład pogoda).

©2012-2024 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.