Choć sezon wynikowy za pierwsze półrocze na głównym rynku to dopiero wrzesień, to pewna część spółek poda wyniki już w sierpniu. Poniżej prezentujemy zestawienie z sześcioma wybranymi spółkami do obserwacji w sierpniu.

Co zawiera niniejszy materiał analityczny?

1. Analizę wideo dwóch spółek: CCC i Eurocash

2. Analizę CCC i Eurocash w formie opisowej

3. Analizę 4 spółek dostępną po zalogowaniu, wyłącznie dla Członków SII z rozszerzoną składką

Analiza wideo CCC i Eurocash

Poniżej prezentujemy nagranie z omówieniem wyników spółek CCC i Eurocash.

CCC

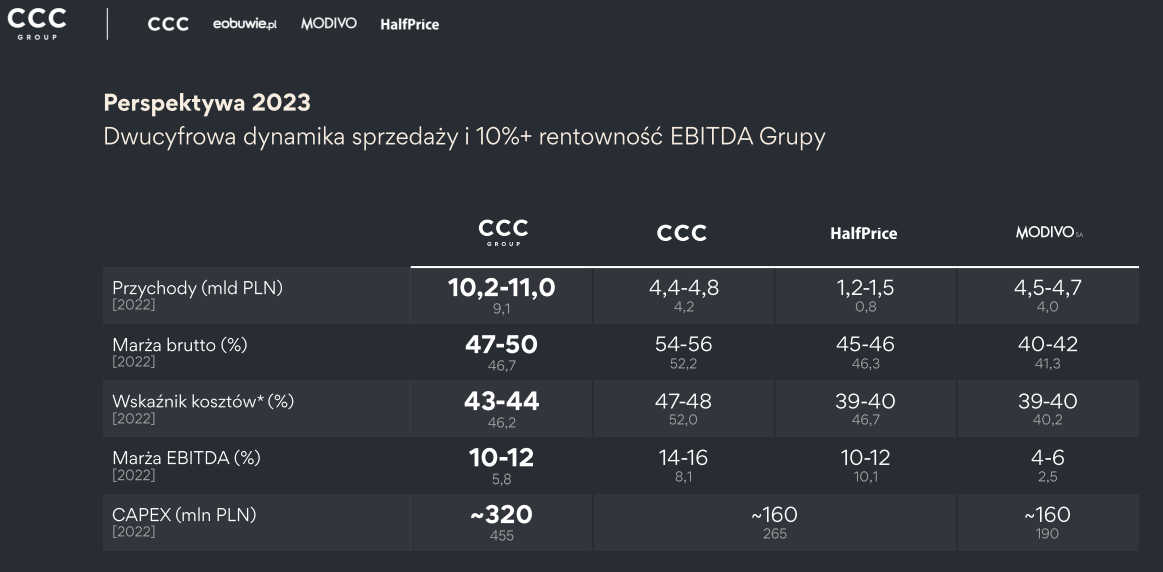

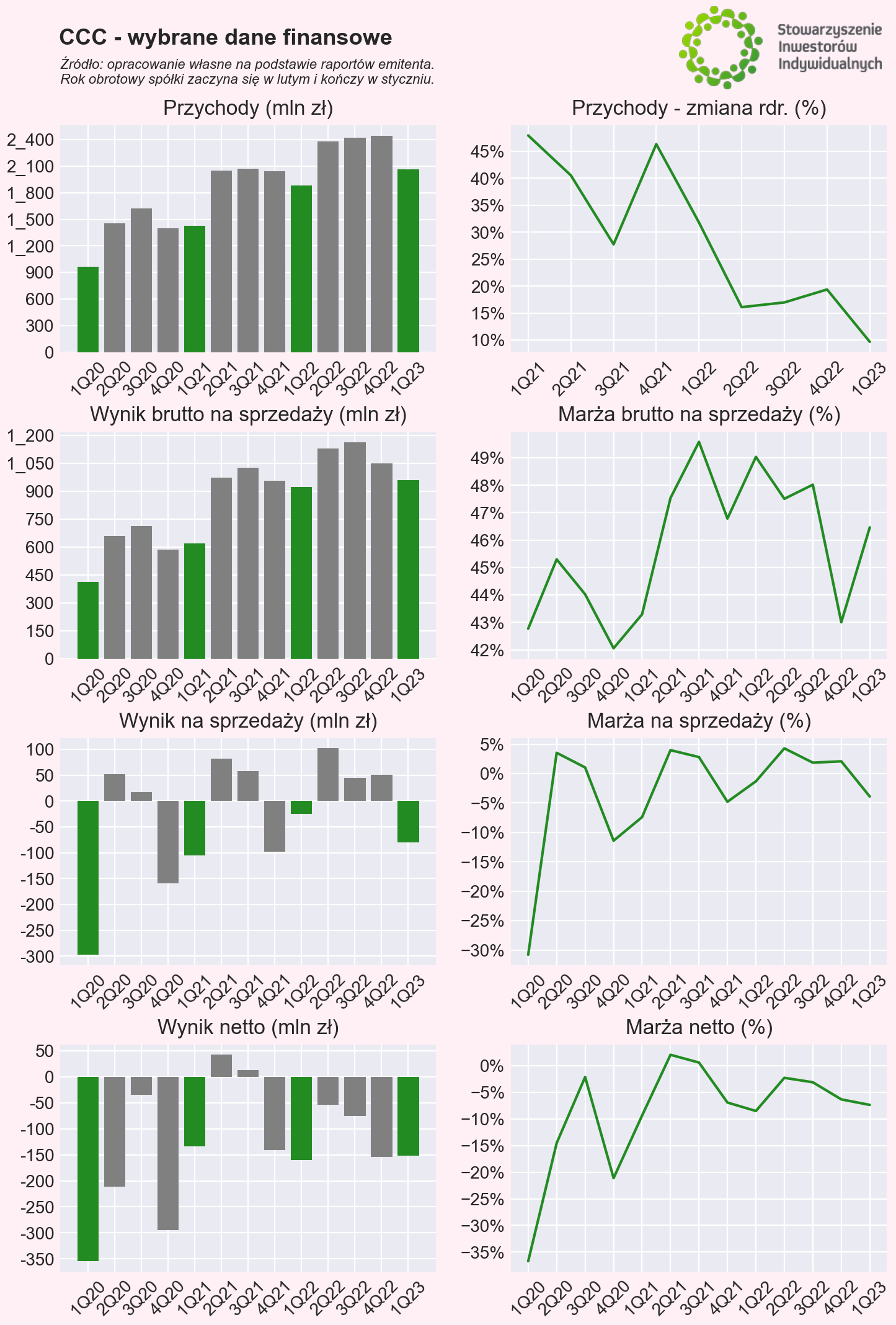

Na początku sierpnia Grupa CCC powinna opublikować wstępne wyniki za II kw. 2023 roku (maj-lipiec, przesunięty rok obrotowy). I kw. 2023 roku grupa zamknęła ze sporymi stratami, co tłumaczyła trudnym otoczeniem w szczególności w e-commerce (trudności te były widoczne również w IV kw. 2022 roku). Jak stwierdzili przedstawiciele spółki, oczekują oni, że kolejne kwartały 2023 rok powinny być lepsze. Jednocześnie grupa postawiła sobie ambitne plany na cały 2023 rok, co prezentuje poniższy slajd z prezentacji spółki. Zgodnie z przedstawionymi oczekiwaniami, marża EBITDA ma kształtować się w przedziale 10-12%, co oznacza wręcz podwojenie wobec 5,8% w 2022 roku. W I kw. 2023 marża EBITDA wyniosła około 4,3%. Nie jest to pierwszy raz, kiedy spółka zapowiada poprawę rentowności, więc rynek może podchodzić z dużą rezerwą do tych zapowiedzi, szczególnie zważywszy na wymagającą sytuację finansową (w krótkim terminie kluczowym wsparciem była zamknięta w kwietniu emisja akcji na 500 mln zł). Poprawa rezultatów finansowych wraz z trwającą restrukturyzacją oraz planami zmniejszenia zadłużenia powinny być pozytywnie odebrane przez rynek. Jak zawsze pozostaje pytanie, czy te zamierzenia uda się zrealizować.

Źródło: Emitent.

| Wybrane dane finansowe (mln zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 1 428 | 2 048 | 2 071 | 2 045 | 1 882 | 2 377 | 2 422 | 2 442 | 2 064 |

| Wynik brutto na sprzedaży | 618 | 973 | 1 027 | 957 | 923 | 1 129 | 1 163 | 1 050 | 959 |

| Wynik na sprzedaży | -105,7 | 81,5 | 58,0 | -98,1 | -24,8 | 101,9 | 44,9 | 50,8 | -80,5 |

| Wynik operacyjny | -101,1 | 79,6 | 73,1 | -47,7 | -56,5 | 31,3 | 24,0 | -50,1 | -67,0 |

| Wynik brutto | -132,5 | 43,8 | 32,0 | -97,2 | -154,5 | -57,3 | -65,0 | -122,1 | -154,1 |

| Wynik netto | -133,8 | 42,0 | 12,3 | -141,5 | -160,1 | -54,1 | -75,3 | -154,4 | -152,0 |

| Marża brutto na sprzedaży | 43,3% | 47,5% | 49,6% | 46,8% | 49,0% | 47,5% | 48,0% | 43,0% | 46,5% |

| Marża na sprzedaży | -7,4% | 4,0% | 2,8% | -4,8% | -1,3% | 4,3% | 1,9% | 2,1% | -3,9% |

| Marża operacyjna | -7,1% | 3,9% | 3,5% | -2,3% | -3,0% | 1,3% | 1,0% | -2,1% | -3,2% |

| Marża brutto | -9,3% | 2,1% | 1,5% | -4,8% | -8,2% | -2,4% | -2,7% | -5,0% | -7,5% |

| Marża netto | -9,4% | 2,1% | 0,6% | -6,9% | -8,5% | -2,3% | -3,1% | -6,3% | -7,4% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Eurocash

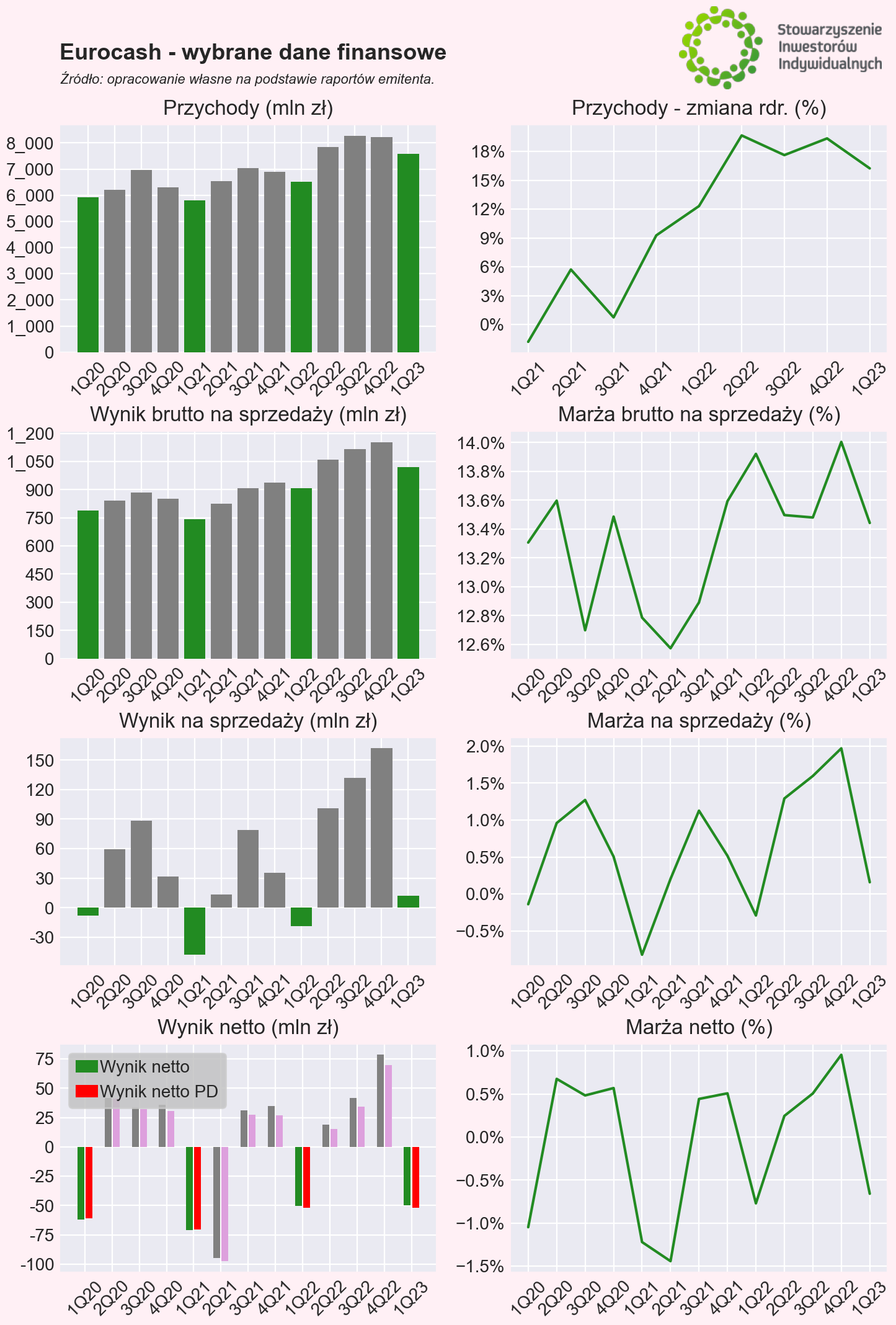

Eurocash na przestrzeni kilku ostatnich kwartałów zaczął pozytywnie zaskakiwać i wykazywać poprawę wyników. Bardzo ciekawy pod tym kątem okazał się I kw. 2023 roku. Grupa pierwszy raz od 2016 roku odnotowała dodatnie wyniki operacyjne w pierwszym kwartale roku. Jednak na poziomie wyniku netto zakończyła ze stratą taką, jak w I kw. 2022 roku. Jednocześnie wyniki okazały się lepsze od konsensusu PAP na poziomie operacyjnym i gorsze na poziomie wyniku netto. Porównywalność wyników rdr. była jednak zaburzona m.in. przez pozostałe przychody i koszty operacyjne (w I kw. 2023 roku ujemny bilans na poziomie około 2 mln zł, podczas gdy przed rokiem dodatni rzędu 21 mln zł). Spółka odnotowała także wyższe koszty finansowe w I kw. 2023 roku, a także wykazała korzystniejsze rozliczenie na poziomie podatku dochodowego.

29 sierpnia grupa opublikuje raport z wynikami za II kw. 2023 roku, który pokaże, czy na poziomie operacyjnym kontynuowała jest poprawa wyników. Jeszcze ważniejsze okażą się oczekiwania rynku – od wielu kwartałów wyniki operacyjne spółki są lepsze od oczekiwań.

|

Wybrane dane finansowe (mln zł) |

2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 6 551 | 7 030 | 6 889 | 6 528 | 7 839 | 8 268 | 8 223 | 7 588 |

| Wynik brutto na sprzedaży | 824 | 906 | 936 | 909 | 1 058 | 1 115 | 1 152 | 1 020 |

| Wynik na sprzedaży | 13 | 79 | 36 | -19 | 101 | 132 | 162 | 12 |

| Wynik operacyjny | -69 | 94 | 95 | 2 | 105 | 132 | 166 | 14 |

| Wynik brutto | -67 | 59 | 73 | -39 | 52 | 60 | 110 | -48 |

| Wynik netto | -94 | 31 | 35 | -50 | 19 | 42 | 79 | -50 |

| Wynik netto PD | -97 | 27 | 27 | -52 | 15 | 34 | 70 | -52 |

| Marża brutto na sprzedaży | 12,6% | 12,9% | 13,6% | 13,9% | 13,5% | 13,5% | 14,0% | 13,4% |

| Marża na sprzedaży | 0,2% | 1,1% | 0,5% | -0,3% | 1,3% | 1,6% | 2,0% | 0,2% |

| Marża operacyjna | -1,1% | 1,3% | 1,4% | 0,0% | 1,3% | 1,6% | 2,0% | 0,2% |

| Marża brutto | -1,0% | 0,8% | 1,1% | -0,6% | 0,7% | 0,7% | 1,3% | -0,6% |

| Marża netto | -1,4% | 0,4% | 0,5% | -0,8% | 0,2% | 0,5% | 1,0% | -0,7% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

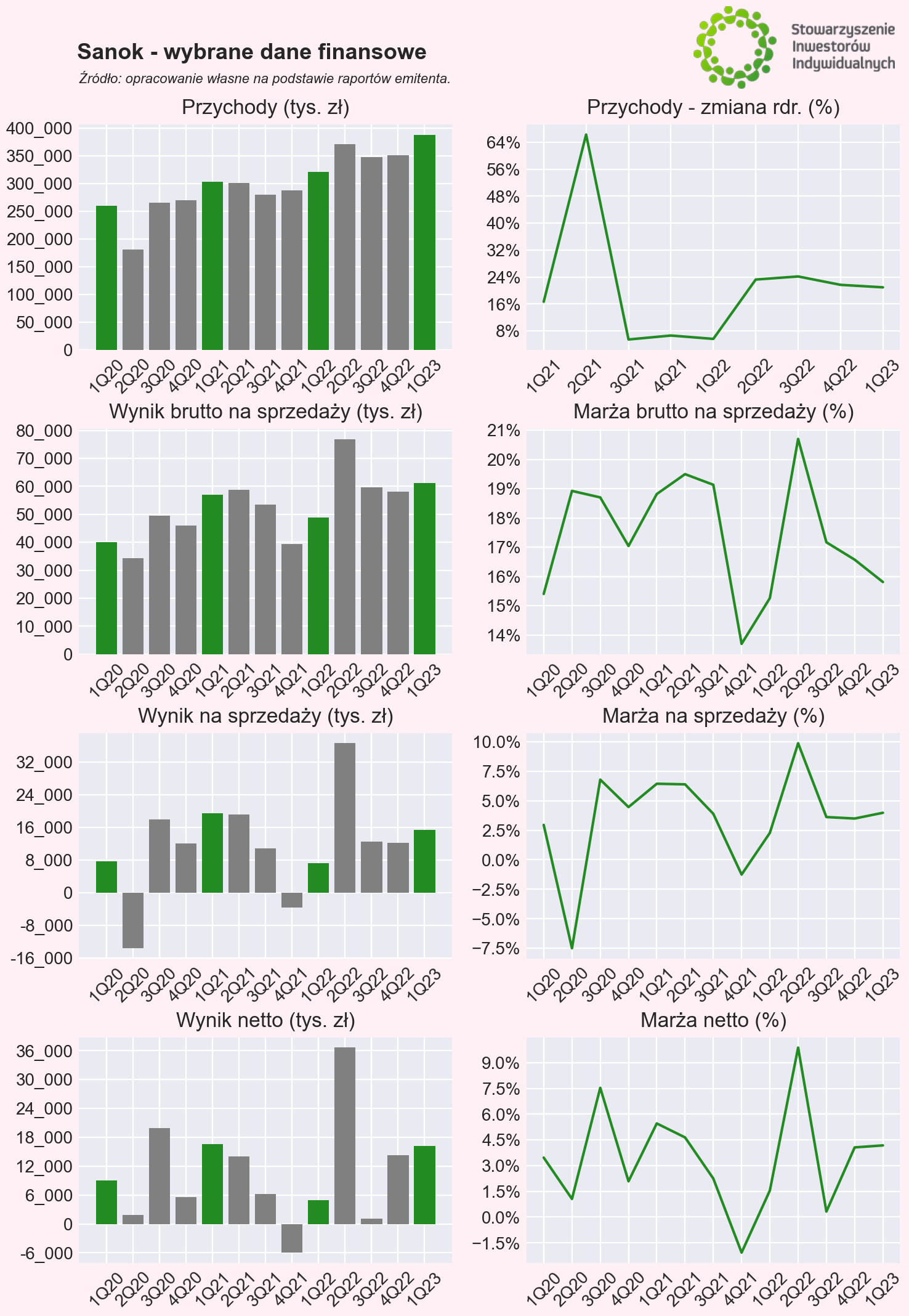

Sanok Rubber Company

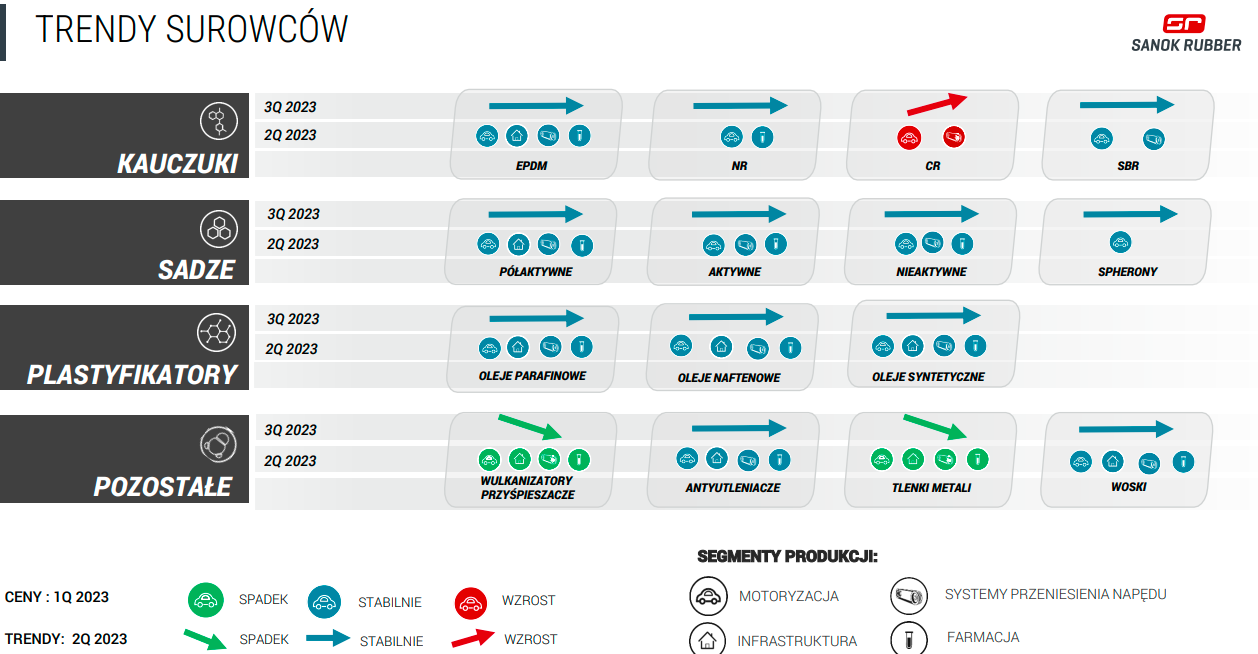

Sanok wchodzi w bardzo wysoką bazę wynikową. II kw. 2022 roku charakteryzował się ponadprzeciętnymi wynikami, co w dużej mierze wynikało z większego zatowarowania klientów w związku z niepewnością rynkową. Marża brutto na sprzedaży wyniosła aż 20,7%, a marża na sprzedaży 9,9%, podczas gdy w kolejnych kwartałach oscylowała wokół 4%. Skalę wyników za II kw. 2022 roku widać także na poniższych wykresach. Komentując wyniki za I kw. 2023 roku przedstawiciele spółki stwierdzili, że II kw. 2023 roku może być zbliżony do I kw. Jednocześnie oczekiwali, ze druga połowa roku będzie o wiele trudniejsza.

Sanok ma opublikować raport okresowy z wynikami za II kw. 2023 roku 25 sierpnia. Standardowo polecamy także na spojrzenie na prezentację spółki i na slajd dotyczący trendów na rynku surowców. W poprzednich kwartałach presja kosztowa ze strony surowców malała.

Źródło: Emitent.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 303.079 | 301.091 | 279.675 | 287.835 | 320.131 | 371.052 | 347.234 | 350.204 | 387.125 |

| Wynik brutto na sprzedaży | 57 030 | 58 703 | 53 512 | 39 428 | 48 859 | 76 811 | 59 615 | 58 045 | 61 206 |

| Wynik na sprzedaży | 19 508 | 19 234 | 10 877 | -3 606 | 7 291 | 36 608 | 12 558 | 12 228 | 15 404 |

| Wynik operacyjny | 21 598 | 18 243 | 9 356 | -9 347 | 6 862 | 37 094 | -902 | 14 281 | 18 923 |

| Wynik brutto | 21 245 | 18 334 | 8 034 | -9 885 | 5 441 | 36 273 | -1 350 | 16 564 | 17 778 |

| Wynik netto | 16 536 | 13 972 | 6 274 | -5 956 | 4 957 | 36 631 | 1 111 | 14 218 | 16 166 |

| Marża brutto na sprzedaży | 18,8% | 19,5% | 19,1% | 13,7% | 15,3% | 20,7% | 17,2% | 16,6% | 15,8% |

| Marża na sprzedaży | 6,4% | 6,4% | 3,9% | -1,3% | 2,3% | 9,9% | 3,6% | 3,5% | 4,0% |

| Marża operacyjna | 7,1% | 6,1% | 3,3% | -3,2% | 2,1% | 10,0% | -0,3% | 4,1% | 4,9% |

| Marża brutto | 7,0% | 6,1% | 2,9% | -3,4% | 1,7% | 9,8% | -0,4% | 4,7% | 4,6% |

| Marża netto | 5,5% | 4,6% | 2,2% | -2,1% | 1,5% | 9,9% | 0,3% | 4,1% | 4,2% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

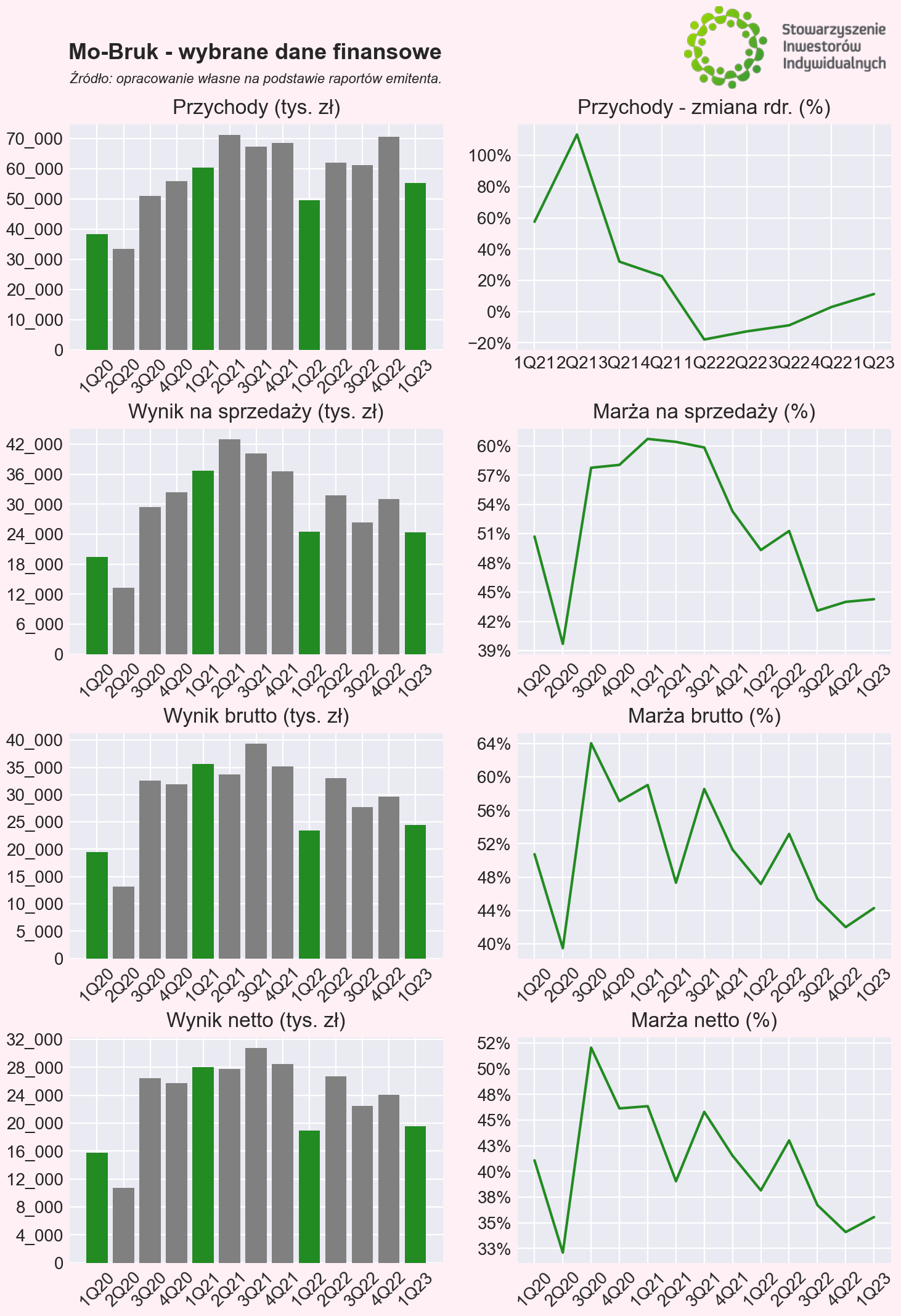

Mo-Bruk

Mo-Bruk ma za sobą spadkowy 2022 rok. W każdym kwartale ubiegłego roku zyski spółki spadały z dwucyfrową dynamiką rdr., w istotnej mierze za sprawą braku dodatkowych, istotnych przychodów z tytułu zagospodarowania „bomb ekologicznych”. I kw. 2023 roku przyniósł zatrzymanie tej tendencji, choć przy wzroście przychodów o 11% rdr. zyski były na podobnym poziomie co przed rokiem. W II kw. 2023 roku baza nie jest niska, gdyż w 2022 roku to właśnie II kw. charakteryzował się najwyższymi zyskami i marżami. Wsparciem dla wyników bieżącego roku mogą być wyższe ceny realizowane w segmencie zestalania i stabilizacji, czy też pierwsze zyski z tytułu sprzedaży mułów węglowych. Wyzwaniem pozostają m.in. rosnące koszty, czy też wysoka baza segmentu spalania.

Spółka ma opublikować raport okresowy z wynikami za II kw. 2023 roku 17 sierpnia.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 60 411 | 71 102 | 67 154 | 68 548 | 49 579 | 62 034 | 61 214 | 70 561 | 55 133 |

| Wynik na sprzedaży | 36 683 | 42 957 | 40 186 | 36 529 | 24 452 | 31 808 | 26 380 | 31 025 | 24 409 |

| Wynik operacyjny | 35 824 | 35 581 | 39 351 | 35 192 | 23 327 | 32 669 | 27 283 | 28 667 | 23 942 |

| Wynik brutto | 35 664 | 33 649 | 39 326 | 35 161 | 23 385 | 32 984 | 27 778 | 29 671 | 24 414 |

| Wynik netto | 28 000 | 27 763 | 30 754 | 28 469 | 18 916 | 26 685 | 22 481 | 24 072 | 19 606 |

| Marża na sprzedaży | 60,7% | 60,4% | 59,8% | 53,3% | 49,3% | 51,3% | 43,1% | 44,0% | 44,3% |

| Marża operacyjna | 59,3% | 50,0% | 58,6% | 51,3% | 47,1% | 52,7% | 44,6% | 40,6% | 43,4% |

| Marża brutto | 59,0% | 47,3% | 58,6% | 51,3% | 47,2% | 53,2% | 45,4% | 42,0% | 44,3% |

| Marża netto | 46,3% | 39,0% | 45,8% | 41,5% | 38,2% | 43,0% | 36,7% | 34,1% | 35,6% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

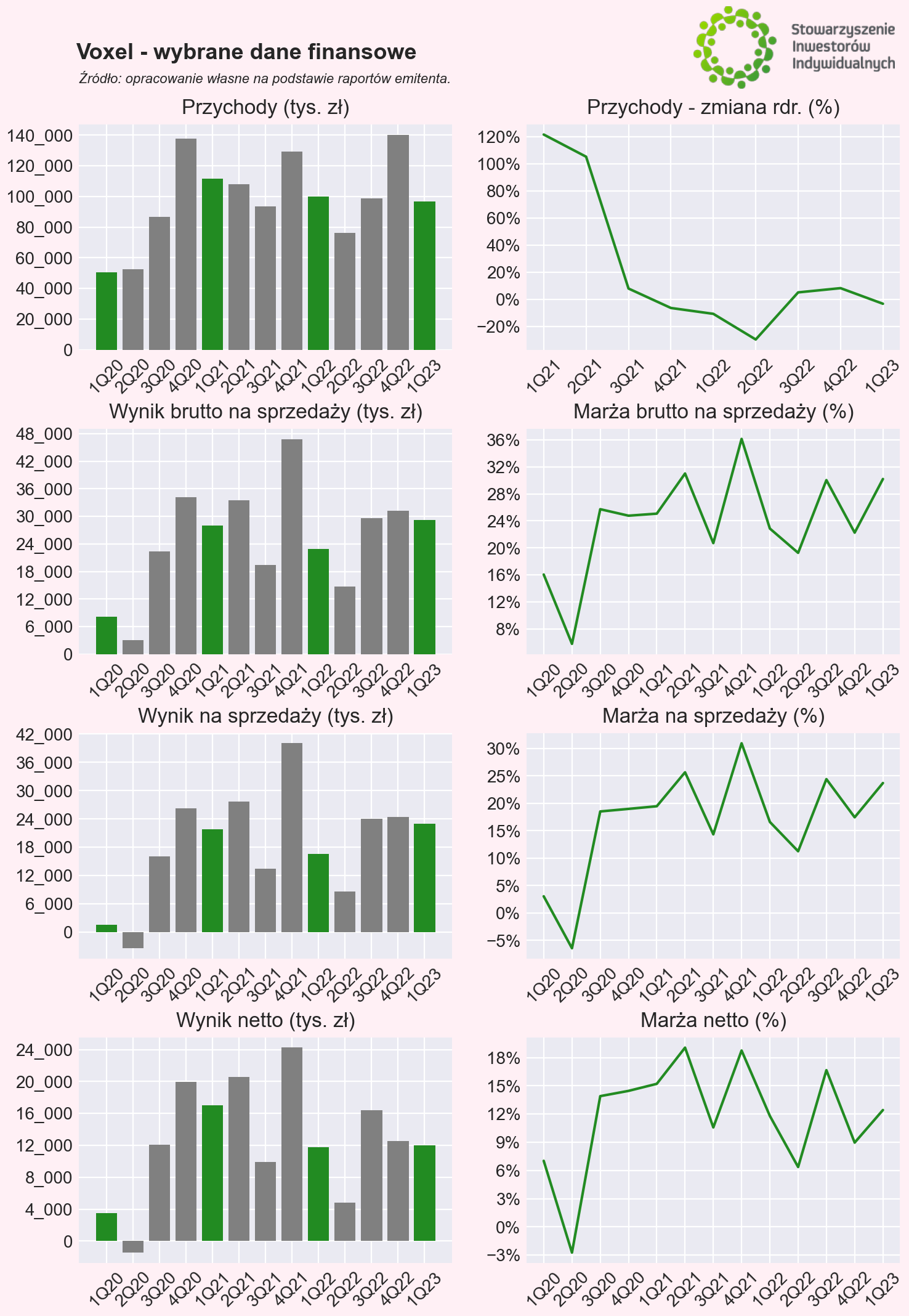

Voxel

W III kw. 2022 roku wzrosły ceny badań, które przeprowadza Voxel, co pozytywnie przełożyło się na wyniki spółki. Jednocześnie wzrost kosztów wynagrodzeń został odnotowany dopiero w IV kw. 2022 roku. Zatem w II kw. 2023 roku wciąż będzie widoczny pozytywny efekt podwyżek, a inwestorzy mogą oczekiwać istotnej poprawy rdr. wzmocnionej przez efekt niskiej bazy. Jednocześnie zwracamy uwagę, że większym wyzwaniem będzie III kw. 2023 roku, gdyż uwzględnia on wyższe ceny badań bez efektu podwyżek kosztów (wspomniany wzrost wynagrodzeń dopiero w IV kw. ubiegłego roku).

Spółka ma opublikować raport okresowy z wynikami za II kw. 2023 roku 24 sierpnia. Więcej o spółce pisaliśmy w analizie Voxel – bardzo dobre wyniki za 3Q22, wymagająca baza w 4Q22.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 111.716 | 107.915 | 93 732 | 129.298 | 99 916 | 76 120 | 98 644 | 140.122 | 96 787 |

| Wynik brutto na sprzedaży | 28 013 | 33 486 | 19 406 | 46 756 | 22 846 | 14 660 | 29 640 | 31 185 | 29 247 |

| Wynik na sprzedaży | 21 753 | 27 705 | 13 440 | 40 037 | 16 593 | 8 566 | 24 090 | 24 454 | 22 948 |

| Wynik operacyjny | 22 331 | 27 708 | 13 705 | 34 599 | 17 109 | 8 232 | 23 472 | 19 388 | 18 881 |

| Wynik brutto | 21 065 | 25 444 | 12 245 | 30 755 | 14 647 | 5 893 | 20 226 | 16 151 | 15 916 |

| Wynik netto | 16 992 | 20 566 | 9 912 | 24 242 | 11 788 | 4 845 | 16 437 | 12 552 | 12 025 |

| Marża brutto na sprzedaży | 25,1% | 31,0% | 20,7% | 36,2% | 22,9% | 19,3% | 30,0% | 22,3% | 30,2% |

| Marża na sprzedaży | 19,5% | 25,7% | 14,3% | 31,0% | 16,6% | 11,3% | 24,4% | 17,5% | 23,7% |

| Marża operacyjna | 20,0% | 25,7% | 14,6% | 26,8% | 17,1% | 10,8% | 23,8% | 13,8% | 19,5% |

| Marża brutto | 18,9% | 23,6% | 13,1% | 23,8% | 14,7% | 7,7% | 20,5% | 11,5% | 16,4% |

| Marża netto | 15,2% | 19,1% | 10,6% | 18,7% | 11,8% | 6,4% | 16,7% | 9,0% | 12,4% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

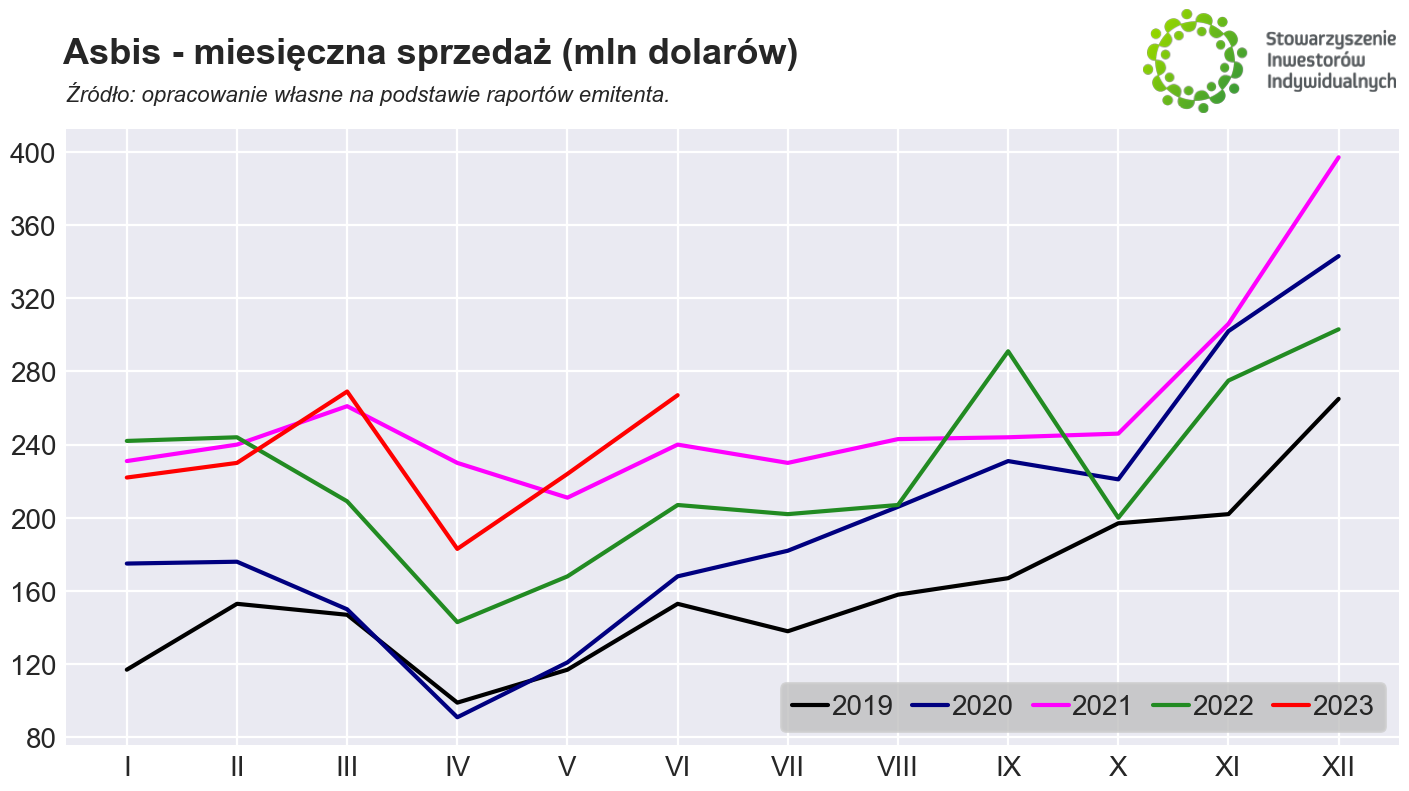

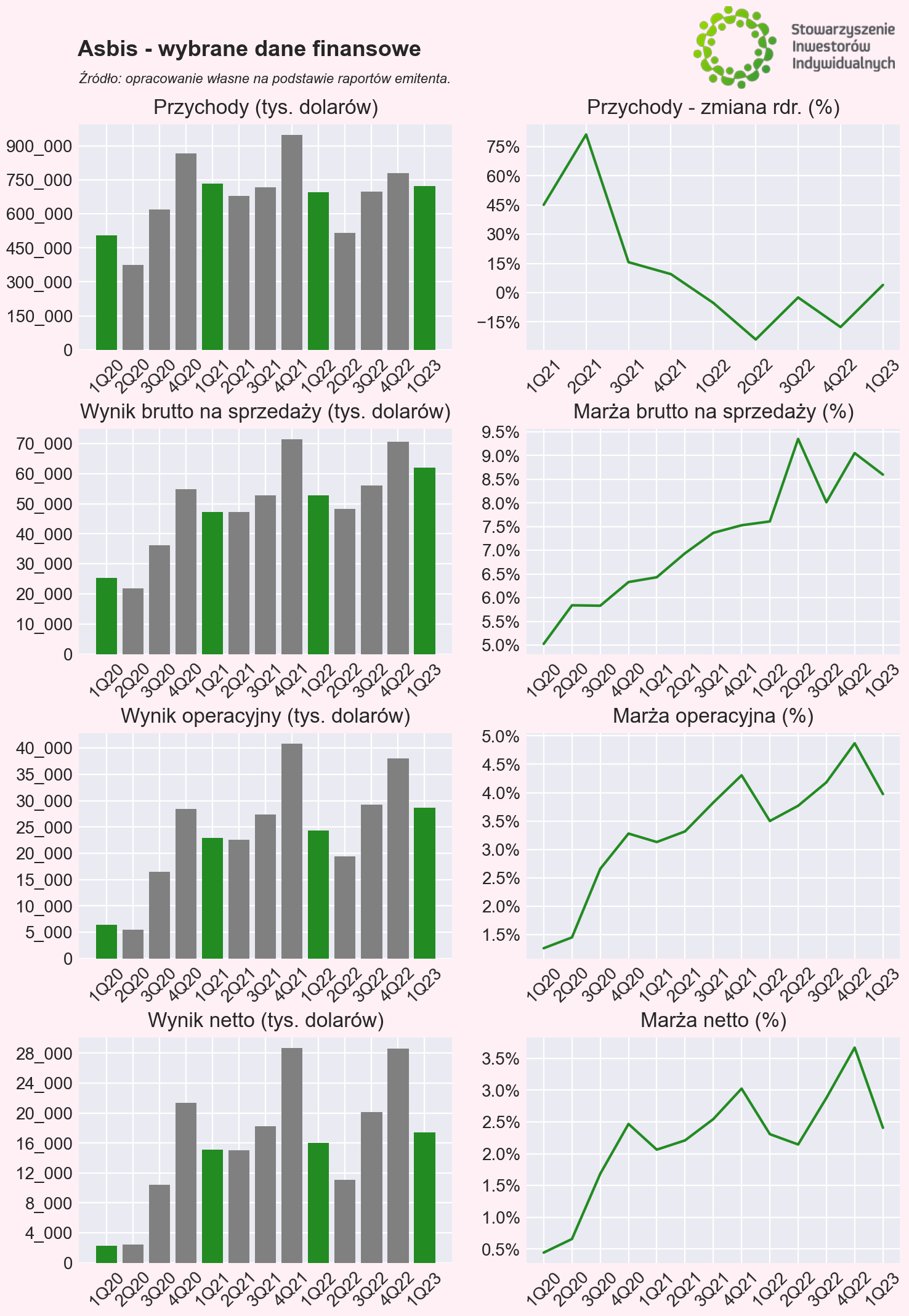

Asbis

W II kw. 2023 roku Asbis osiągnął 674 mln dolarów przychodów, co oznacza wzrost o 30% rdr. Ponadto, w maju i w czerwcu spółka wypracowała przychody wyższe niż w bardzo dobrym przychodowo 2021 roku. Jednocześnie wysoka baza przed spółką kształtuje się dopiero we wrześniu, który okazał się być ponadprzeciętnie mocnym miesiącem pod względem sprzedaży (przychody wyniosły 291 mln dolarów we wrześniu 2022 roku). Wydaje się zatem, że w okresie wakacyjnym powinny być kontynuowane pozytywne tendencje na poziomie przychodów.

10 sierpnia Asbis opublikuje wyniki za II kw. 2023 roku. Pod względem przychodów baza jest niewygórowana, a ponadto szacunkowe przychody zostały już przez spółkę podane w raportach miesięcznych. Wysoka baza dotyczy natomiast marży brutto na sprzedaży, która wyniosła aż 9,4%. Z drugiej strony marża operacyjna nie była „aż tak wysoka”, na co złożyły się z jednej strony relatywnie niskie przychody, a z drugiej wyższe koszty operacyjne, czy dodatkowe koszty z tytułu pomocy Ukrainie. Wydaje się zatem, że spółka powinna być w stanie poprawić zyski rdr. Pozostaje zatem pytanie o oczekiwania rynku, który wywindował kurs akcji na kolejne maksima w końcówce lipca. Warto także zwrócić uwagę na umocnienie złotego do dolara, co negatywnie wpłynie na przeliczenie wyników w krajowej walucie.

| Wybrane dane finansowe (tys. USD) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 733.369 | 680.107 | 716.511 | 947.989 | 694.611 | 516.424 | 698.676 | 780.329 | 721.992 |

| Wynik brutto na sprzedaży | 47 172 | 47 189 | 52 797 | 71 370 | 52 858 | 48 287 | 55 995 | 70 629 | 62 065 |

| Wynik operacyjny | 22 955 | 22 564 | 27 410 | 40 820 | 24 313 | 19 464 | 29 217 | 37 999 | 28 695 |

| Wynik brutto | 18 705 | 18 618 | 22 039 | 34 880 | 19 603 | 13 568 | 24 619 | 33 255 | 20 897 |

| Wynik netto | 15 135 | 15 027 | 18 234 | 28 671 | 16 030 | 11 078 | 20 106 | 28 634 | 17 382 |

| Marża brutto na sprzedaży | 6,4% | 6,9% | 7,4% | 7,5% | 7,6% | 9,4% | 8,0% | 9,1% | 8,6% |

| Marża operacyjna | 3,1% | 3,3% | 3,8% | 4,3% | 3,5% | 3,8% | 4,2% | 4,9% | 4,0% |

| Marża brutto | 2,6% | 2,7% | 3,1% | 3,7% | 2,8% | 2,6% | 3,5% | 4,3% | 2,9% |

| Marża netto | 2,1% | 2,2% | 2,5% | 3,0% | 2,3% | 2,1% | 2,9% | 3,7% | 2,4% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.