Kilka tygodni temu zakończył się sezon publikacji wyników za 1 kwartał 2023 r. Postanowiliśmy przyjrzeć się kilku spółkom, które pochwaliły się bardzo wyraźną poprawą wyników finansowych w tym okresie.

Seko

|

Wybrane dane finansowe (tys. PLN) |

2021 |

2022 |

2023 |

||||||

|

IQ |

II Q |

III Q |

IV Q |

IQ |

II Q |

III Q |

IV Q |

I Q |

|

|

Przychody |

49 996 |

40 131 |

44 565 |

60 863 |

48 168 |

45 232 |

54 030 |

82 730 |

70 834 |

|

wynik brutto na sprzedaży |

8 324 |

4 938 |

4 726 |

9 477 |

5 583 |

4 353 |

6 998 |

18 114 |

13 263 |

|

wynik operacyjny |

1 508 |

-1 657 |

-1 748 |

2 125 |

-961 |

-2 393 |

174 |

9 321 |

6 992 |

|

wynik brutto |

1 321 |

-1 099 |

-1 980 |

2 015 |

-1 001 |

-2 610 |

-238 |

9 371 |

6 986 |

|

wynik netto |

1 072 |

-893 |

-1 597 |

1 640 |

-859 |

-2 074 |

-183 |

7 576 |

5 712 |

|

marża brutto na sprzedaży |

16,65% |

12,30% |

10,60% |

15,57% |

11,59% |

9,62% |

12,95% |

21,90% |

18,72% |

|

marża operacyjna |

3,02% |

-4,13% |

-3,92% |

3,49% |

-2,00% |

-5,29% |

0,32% |

11,27% |

9,87% |

|

marża brutto |

2,64% |

-2,74% |

-4,44% |

3,31% |

-2,08% |

-5,77% |

-0,44% |

11,33% |

9,86% |

|

marża netto |

2,14% |

-2,23% |

-3,58% |

2,69% |

-1,78% |

-4,59% |

-0,34% |

9,16% |

8,06% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

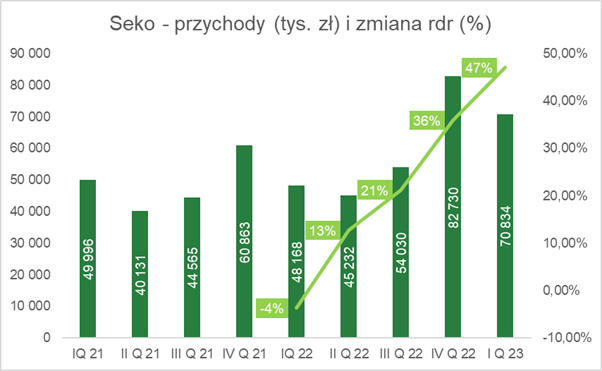

Za spółką dobry pierwszy kwartał. Przychody wzrosły o 22,7 mln zł (+47,1% r/r). Powodem wzrostu cen było m.in. podniesienie cennika za swoje produkty. Informacja o tym spółka podała w raporcie rocznym za 2022. roku.

Spółka wytłumaczyła dobre wyniki w następujący sposób:

„Wpływ na wynik finansowy Spółki w I kwartale 2023 r. miał wzrost przychodów ze sprzedaży (w porównaniu z analogicznym okresem ubiegłego roku), który w głównej mierze wynikał z wdrożenia nowych cenników wyrobów gotowych uwzględniających wzrost kosztów produkcji oraz faktu, iż termin Świąt Wielkanocnych w tym roku przypadał na początku kwietnia. W związku z tym w 2023 r. praktycznie cały przedświąteczny szczyt sprzedaży przypadł na I kwartał (w 2022 r. szczyt sprzedaży przypadł na początek II kwartału), co spowodowało, że zwiększeniu uległa również sprzedaż w ujęciu wolumenowym w porównaniu z I kwartałem 2022 r. Ponadto Spółka rezygnowała ze współpracy z klientami, którzy nie zaakceptowali nowych cenników, co miało pozytywny wpływ na rentowność działalności. Wzrost przychodów ze sprzedaży spowodował również, iż koszty wytworzenia sprzedanych produktów uległy zwiększeniu. Wzrost ten był jednak wolniejszy niż wzrost przychodów ze sprzedaży”

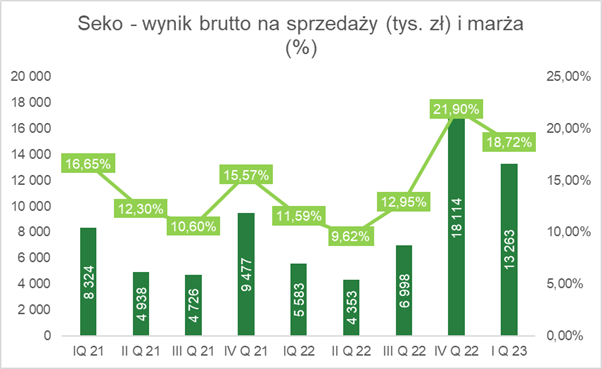

Znacząco poprawiła się marża brutto na sprzedaży. W I Q 2023 roku wyniosła 18,7%. Rok wcześniej marża wyniosła 11,6%. Przychody netto ze sprzedaży produktów wyniosły 65,6 mln zł. Oznacza to wzrost o 49,8% r/r. Pod względem nominalnym sprzedaż produktów wzrosła o 21,8 mln zł.

Spółka trzyma koszty cały czas pod kontrolą. W efekcie koszty wzrosły wolniej od przychodów. Koszty sprzedaży wyniosły w I Q 2023 roku 5,3 mln zł. Oznaczało to wzrost o 20% r/r. Relacja kosztów sprzedaży do przychodów wyniosła w I Q 2023 roku około 7,5%. Rok wcześniej ta relacja wyniosła 9,2%. Koszt ogólnego zarządu wyniosły 2,05 mln zł. Oznacza to wzrost o 6,1%.

„Wpływ na koszt wytworzenia sprzedanych produktów miał przede wszystkim wzrost cen wielu surowców produkcyjnych, a także wysoki kurs EUR/PLN, który utrzymywał się w I kwartale br. (surowiec rybny wykorzystywany przez Spółkę jest w większości importowany, zaś transakcje są rozliczane w euro).” - wyjaśniła spółka w raporcie

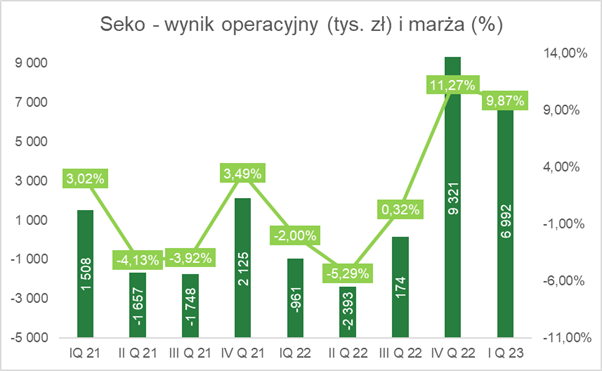

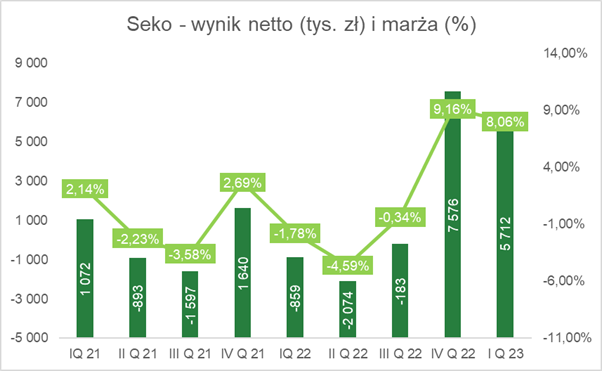

Zysk ze sprzedaży wyniósł w I Q 2023 roku 5,9 mln zł. Rok wcześniej spółka wygenerowała stratę na poziomie 0,8 mln zł. Zysk operacyjny w I Q 2023 roku wyniósł 6,99 mln zł. W I Q 2022 Seko miała stratę operacyjną na poziomie 0,96 mln zł. Wynik operacyjny poprawił o 1,4 mln zł inne przychody operacyjne. Spółka zakończyła kwartał zyskiem netto na poziomie 6,99 mln zł.

Zgodnie z komentarzem spółki do wyników:

„W dniu 9 lutego 2023 roku Spółka podpisała umowę z Agencją Restrukturyzacji i Modernizacji Rolnictwa o dofinansowanie nr 00358-6524.3-OR1100321/22/23 w ramach działania "Środki dotyczące obrotu na realizację operacji w zakresie wsparcia za dodatkowe koszty poniesione przez podmioty w sektorze rybołówstwa i akwakultury w związku z zakłóceniami rynku spowodowanymi prowadzona przez Rosję wojną napastniczą przeciwko Ukrainie i jej wpływem na łańcuch dostaw produktów rybołówstwa i akwakultury, o której mowa w art. 68 ust 3 rozporządzenia nr 508/2014, w zakresie Priorytetu 5 Wspieranie obrotu i przetwarzania zawartego w Programie Operacyjnym "Rybactwo i Morze". W związku z powyższą umową w dniu 20 lutego 2023 roku Spółka otrzymała 1.323 tys. zł. Wartość ta jednorazowo zwiększyła wyniki finansowy I kwartału 2023 roku na poziomie pozostałych przychodów operacyjnych. .”

Seko wygenerowało przepływy pieniężne netto z działalności operacyjnej na poziomie 9,65 mln zł. W roku poprzednim przepływy wyniosły 2,67 mln zł. W I Q 2023 roku spółka zwiększyła stan zapasów o 1,9 mln zł. W I Q 2022 spółka przeznaczyła 3,2 mln zł na zwiększenie stanów zapasów. Zatem mimo zwiększenie przychodów spółka nie zwiększyła znacząco stanów magazynowych, mimo znacznego wzrostu przychodów.

Seko przeznaczyło 2 mln zł na CAPEX (0,7 mln zł w I Q 2022). Nadwyżka gotówki została przeznaczona na zakup obligacji. Spoglądając na przepływy pieniężne z działalności finansowych, Seko nie zwiększyło znacznie swojego zadłużenia. W I Q 2023 roku wpłynęło 2 mln zł z tytułu kredytów i pożyczek. W tym samym czasie spółka spłaciła 1,8 mln zł kredytów i pożyczek.

|

|

|

|

Kogeneracja

|

Wybrane dane finansowe (tys. PLN) |

2021 |

2022 |

2023 |

||||||

|

IQ |

II Q |

III Q |

IV Q |

IQ |

II Q |

III Q |

IV Q |

I Q |

|

|

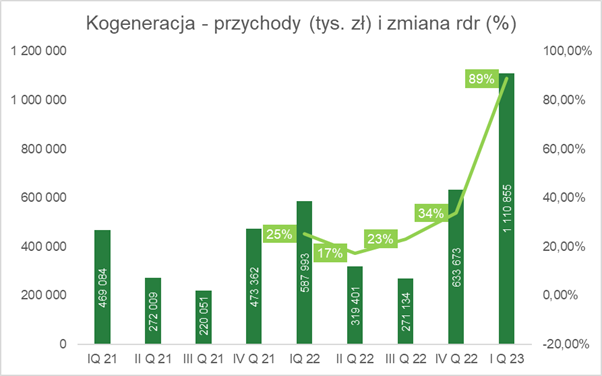

Przychody |

469 084 |

272 009 |

220 051 |

473 362 |

587 993 |

319 401 |

271 134 |

633 673 |

1 110 855 |

|

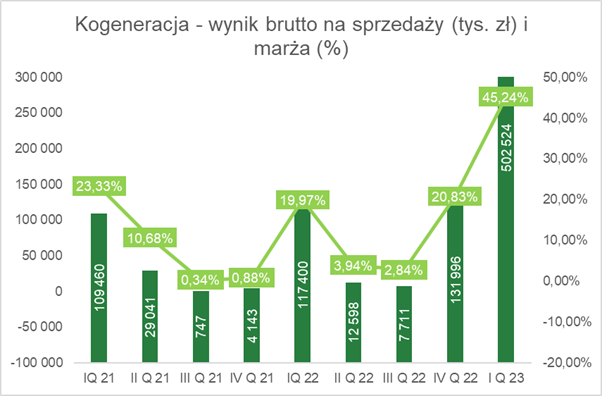

wynik brutto na sprzedaży |

109 460 |

29 041 |

747 |

4 143 |

117 400 |

12 598 |

7 711 |

131 996 |

502 524 |

|

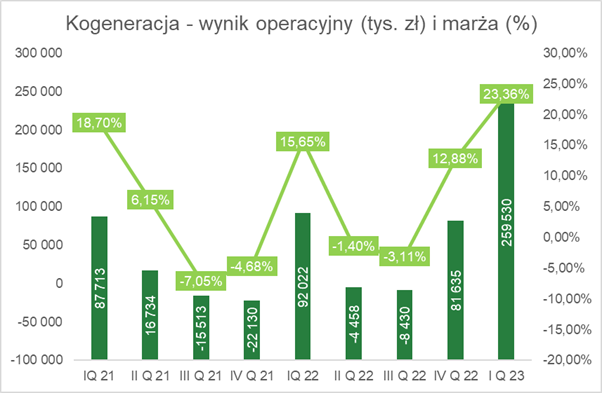

wynik operacyjny |

87 713 |

16 734 |

-15 513 |

-22 130 |

92 022 |

-4 458 |

-8 430 |

81 635 |

259 530 |

|

wynik brutto |

87 160 |

16 658 |

-16 371 |

-14 673 |

94 139 |

2 984 |

433 |

91 982 |

266 100 |

|

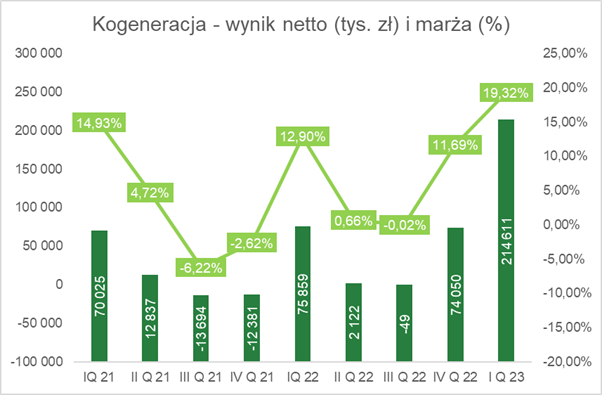

wynik netto |

70 025 |

12 837 |

-13 694 |

-12 381 |

75 859 |

2 122 |

-49 |

74 050 |

214 611 |

|

marża brutto na sprzedaży |

23,33% |

10,68% |

0,34% |

0,88% |

19,97% |

3,94% |

2,84% |

20,83% |

45,24% |

|

marża operacyjna |

18,70% |

6,15% |

-7,05% |

-4,68% |

15,65% |

-1,40% |

-3,11% |

12,88% |

23,36% |

|

marża brutto |

18,58% |

6,12% |

-7,44% |

-3,10% |

16,01% |

0,93% |

0,16% |

14,52% |

23,95% |

|

marża netto |

14,93% |

4,72% |

-6,22% |

-2,62% |

12,90% |

0,66% |

-0,02% |

11,69% |

19,32% |

Spółka jest beneficjentem wzrostu cen energii elektrycznej w Polsce. W I Q 2023 roku przychody wzrosły o 522,862 mln zł. Oznacza to wzrost o 88,9% r/r. Rozbijając na poszczególne segmenty widać, że znacząco wzrosły przychody ze sprzedaży energii elektrycznej oraz dystrybucji energii elektrycznej. Przychody z tej działalności wzrosły r/r o 122,4% (tj. o 383,97 mln zł) i wyniosły w I Q 2023 około 697,6 mln zł. Jak wyjaśniła spółka:

„Zgodnie z Ustawą z dnia 7 października 2022 r. o szczególnych rozwiązaniach służących ochronie odbiorców energii elektrycznej w 2023 w związku z sytuacją na rynku energii elektrycznej przedsiębiorstwo energetyczne wykonujące działalność gospodarczą w zakresie obrotu energią elektryczną jest zobowiązane stosować dla odbiorców w gospodarstwach domowych ceny równe cenom zawartym w taryfie obowiązującej na dzień 1 stycznia 2022 r. dla poszczególnych grup taryfowych do określonych limitów zużycia, a dla innych odbiorców uprawnionych cena została ustalona na poziomie 785 zł/MWh (cena bez podatku VAT i akcyzy). Ceny te obowiązują w okresie od 1 grudnia 2022 r. do 31 grudnia 2023 r. W Grupie Kapitałowej KOGENERACJA S.A. odbiorcy końcowi energii elektrycznej nie są gospodarstwami domowymi ani innymi odbiorcami uprawnionymi, w związku z tym Grupie nie przysługują rekompensaty za okres obowiązywania ustawy, dlatego też nie rozpoznała przychodów z tego tytułu w sprawozdaniu finansowym za I kwartał 2023 r.”

Kolejnym istotnym segmentem jest sprzedaż ciepła oraz dystrybucji energii cieplnej. Ten segment wygenerował 365,25 mln zł przychodów. Wzrost przychodów wyniósł 63,2% r/r. Pod względem nominalnym sprzedaż zwiększyła się o 141,4 mln zł. Powodem wzrostu przychodów były wyższe ceny sprzedaży ciepła, które zrekompensowały niższy wolumen sprzedaży, który był spowodowany wyższymi średnimi temperaturami.

„Zgodnie z Ustawą z dnia 15 września 2022 r. o szczególnych rozwiązaniach w zakresie niektórych źródeł ciepła w związku z sytuacją na rynku paliw spółki Grupy zobligowane są do sprzedaży i dystrybucji ciepła po maksymalnych, określonych w Ustawie, stawkach. Różnica pomiędzy maksymalnymi stawkami a wartością wynikającą z taryf wypłacana jest w formie rekompensaty. W I kwartale 2023 r. przychody z tytułu rozpoznanych rekompensat dotyczących sprzedaży ciepła wyniosły 4 818 tys. zł, w tym Jednostka Dominująca: 1 025 tys. zł i jednostka zależna EC Zielona Góra S.A.: 3 793 tys. zł).”– wyjaśniła spółka

Wzrost przychodów był szybszy niż koszt ich wygenerowania. W efekcie wynik brutto na sprzedaży wyniósł 502,5 mln zł. Był to wzrost o 385,1 mln zł r/r. Pod względem procentowym zysk brutto na sprzedaży wyniósł 328% r/r. Marża brutto na sprzedaży wyniosła w I Q 2023 roku aż 45,2%.

Spółka w raporcie wyjaśniła wzrost kosztów zużycia materiałów i energii:

„Wyższy poziom kosztów zużycia materiałów i energii (wzrost o 47 898 tys. zł) to konsekwencja wzrostu kosztów zużycia paliw w Spółce Dominującej na skutek wyższych cen surowców i chemikaliów oraz wzrostu kosztów zużycia gazu (wyższa cena gazu o 38%) w spółce zależnej EC Zielona Góra S.A.”

Warto zauważyć, że znacząco wzrosły podatki i opłaty. W I Q 2023 roku wyniosły 479 mln zł. Rok wcześniej ten rodzaj wydatków wyniósł 183,7 mln zł. Powodem wzrostu były m.in. odpisy na Fundusz Wypłaty Różnicy Ceny, który wyniósł w I Q 2023 wyniósł 205,7 mln zł. Wzrosły także rezerwy na niedobór uprawnień emisji CO2. Rezerwy wyniosły 90,7 mln zł.

Zysk operacyjny poprawił się o 167,5 mln zł r/r i wyniosły w I Q 2023 około 259,5 mln zł. Oznacza wzrost zysku operacyjnego o 182% r/r. Kogeneracja osiągnęła 23,4% marży operacyjnej. Rok wcześniej marża operacyjna wyniosła 15,6%. Kogeneracja wygenerowała w I Q 2023 roku zysk netto na poziomie 214,6 mln zł. Oznacza to wzrost wyniku netto o 138,75 mln zł (tj. + 182,9% r/r).

Bardzo dobre wyniki finansowe miały przełożenie na przepływy pieniężne z działalności operacyjnej. W I Q 2023 roku wyniosły +399,47 mln zł. Rok wcześniej było to +98 mln zł. Pomogły zmiany stanu pozostałych aktywów (+93,9 mln zł vs 22,1 mln zł w I Q 2022). Kolejnym istotnym czynnikiem, który poprawił przepływy z działalności operacyjnej, były zmiany stanu zobowiązań z tytułu dostaw i usług (+103 mln zł vs -311,7 mln zł w I Q 2022).

Przepływy z działalności inwestycyjnej wyniosły -370,05 mln zł. Rok wcześniej było to -140,4 mln zł. CAPEX w I Q 2023 oraz rok wcześniej miały bardzo zbliżone poziomy (-62,4 mln zł vs -69,0 mln zł). Bardzo duży wpływ na tak duże ujemne przepływy z działalności inwestycyjnej miały środki przekazane w ramach cash poolingu (-316,5 mln zł vs -73,4 mln zł w I Q 2022). Przepływy pieniężne z działalności finansowej wyniosły -4,7 mln zł. Powodem była spłata z tytułu leasingu (-4,4 mln zł).

Warto jeszcze wspomnieć o tym jak Ustawa o KDT ma wpływ na sposób raportowania przychodów i kosztów. Spółka w swoim raporcie okresowym wyjaśniła to następująco:

„Zgodnie z Ustawą o KDT EC Zielona Góra S.A. otrzymuje rekompensaty na pokrycie kosztów osieroconych w formie zaliczek kwartalnych. Po upływie każdego roku dokonywana jest korekta roczna, a po upływie całego okresu, na który zawarta została umowa KDT (okres rozliczania KDT), dokonana będzie korekta końcowa. Wysokość przychodów, kosztów oraz rozrachunków rozpoznawanych w danym roku z tytułu rekompensat KDT jest szacunkiem Zarządu. Szacunek ten jest ustalany w oparciu o interpretacje spółki w zakresie przepisów ustawy o KDT oraz spodziewane kwoty korekt rocznych i korekty końcowej, których wysokość jest określana w decyzjach Prezesa Urzędu Regulacji Energetyki. Zmiany przyjętych interpretacji zapisów ustawy o KDT lub założeń mogą istotnie wpłynąć na wyniki szacunków i w konsekwencji mogą doprowadzić do istotnych zmian sytuacji majątkowej i finansowej oraz wyników spółki.

Przychody z tytułu rekompensat KDT w okresie od 1 stycznia do 31 marca 2023 r. wyniosły 1 636 tys. zł (od 1 stycznia do 31 marca 2022 r.: 1 209 tys. zł). Koszty finansowe z tytułu rekompensat KDT za okres od 1 stycznia do 31 marca 2023 r. wyniosły 1 636 tys. zł (za okres od 1 stycznia do 31 marca 2022 r.: 1 209 tys. zł). Wartość zobowiązania z tytułu rekompensat KDT na dzień bilansowy 31 marca 2023 r. wyniosła 430 049 tys. zł, w tym zobowiązanie długoterminowe: 374 904 tys. zł i zobowiązanie krótkoterminowe: 55 145 tys. zł”

|

|

|

|

Relpol

|

Wybrane dane finansowe (tys. PLN) |

2021 |

2022 |

2023 |

||||||

|

IQ |

II Q |

III Q |

IV Q |

IQ |

II Q |

III Q |

IV Q |

I Q |

|

|

Przychody |

32 196 |

31 891 |

34 426 |

35 079 |

40 555 |

32 628 |

35 835 |

41 963 |

53 338 |

|

wynik brutto na sprzedaży |

7 078 |

5 395 |

7 048 |

8 183 |

7 204 |

5 094 |

4 752 |

7 120 |

12 359 |

|

wynik operacyjny |

2 700 |

1 612 |

2 927 |

1 939 |

3 086 |

689 |

612 |

1 593 |

7 405 |

|

wynik brutto |

2 779 |

1 657 |

3 158 |

802 |

3 118 |

1 117 |

620 |

-2 072 |

7 141 |

|

wynik netto |

2 209 |

1 326 |

2 489 |

554 |

2 380 |

1 006 |

708 |

-2 845 |

5 702 |

|

marża brutto na sprzedaży |

21,98% |

16,92% |

20,47% |

23,33% |

17,76% |

15,61% |

13,26% |

16,97% |

23,17% |

|

marża operacyjna |

8,39% |

5,05% |

8,50% |

5,53% |

7,61% |

2,11% |

1,71% |

3,80% |

13,88% |

|

marża brutto |

8,63% |

5,20% |

9,17% |

2,29% |

7,69% |

3,42% |

1,73% |

-4,94% |

13,39% |

|

marża netto |

6,86% |

4,16% |

7,23% |

1,58% |

5,87% |

3,08% |

1,98% |

-6,78% |

10,69% |

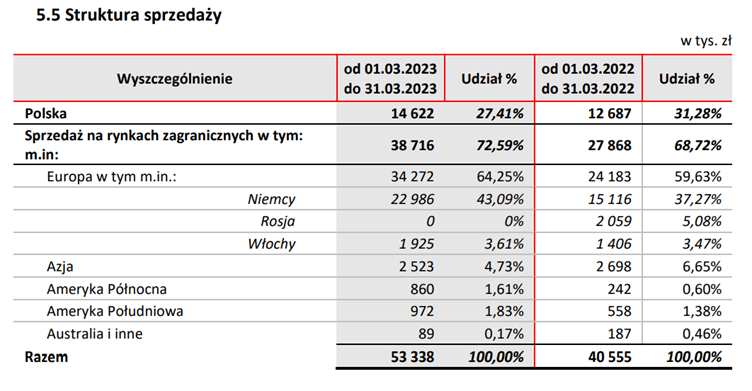

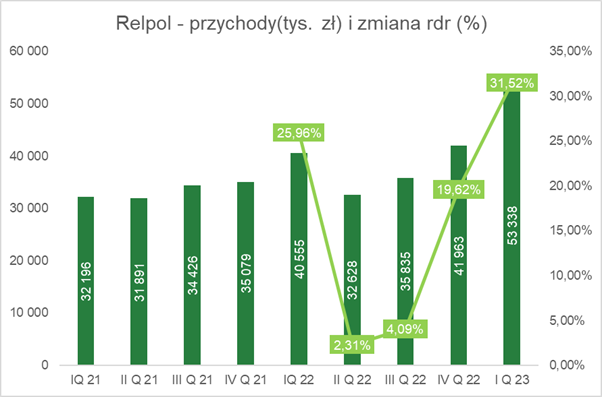

Przychody Relpol wzrosły w I Q 2023 roku o 31,5% r/r do poziomu 53,338 mln zł. Oznacza to nominalny wzrost sprzedaży o 12,783 mln zł.

W I Q 2023 roku sprzedaż na rynki zagraniczne wzrosła o 39% r/r do poziomu 38,7 mln zł. Najważniejszym rynkiem wciąż jest niemiecki. Jego udział w sprzedaży ogółem wyniósł w I Q 2023 roku 43%. Przychody na tym rynku wzrosły w ciągu roku o 52%.

Spółka przestała sprzedawać na rynek rosyjski. Jeszcze w I Q 2022 roku rynek rosyjski odpowiadał za 5% sprzedaży spółki (2,06 mln zł). Obecnie jest to 0%. Warto zauważyć, że bardzo mocno rośnie sprzedaż do krajów z Ameryki Północnej. W I Q 2023 roku już 1,6% sprzedaży dotyczyło tego rynku. W I Q 2022 roku było to 0,6%. Sprzedaż krajowa wyniosła 14,6 mln zł i wzrosła w ciągu roku o 15,3%. Rynek polski odpowiadał w I Q 2023 roku za 27,4% sprzedaży spółki.

Źródło: Relpol

Źródło: Relpol

Najważniejszym segmentem działalności są komponenty do automatyki przemysłowej. Ich sprzedaż w I Q 2023 roku wyniosła 46,87 mln zł. Oznacza to wzrost o 13,33 mln zł r/r tj. o 39,7% r/r.

Wzrost popytu na niektóre wyroby spółki jest związany z transformacją energetyczną w Europie. Wzrost zamówień był widoczny od III Q 2022 roku. Obecnie spółka ma zamówienia na kilka miesięcy do przodu. Niektórzy klienci składają już zamówienia na 2024 rok.

„Utrzymuje się wysoki popyt na wyroby Spółki, co widać wyraźnie po sprzedaży na rynki zagraniczne. Portfel zamówień, na niektóre grupy wyrobów związane z transformacją energetyczną rósł od 3 i 4 kwartału roku ubiegłego i jest wypełniony na kilka miesięcy do przodu, a część klientów składa już zamówienia na 2024 r”

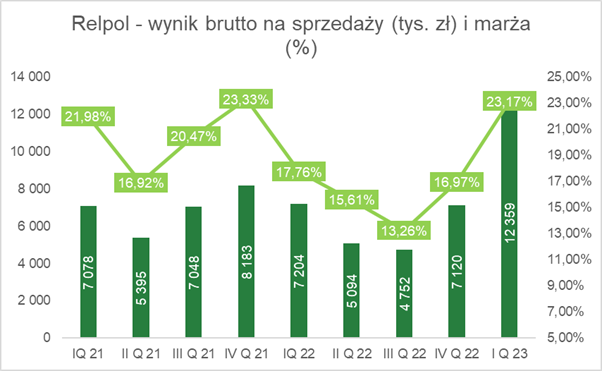

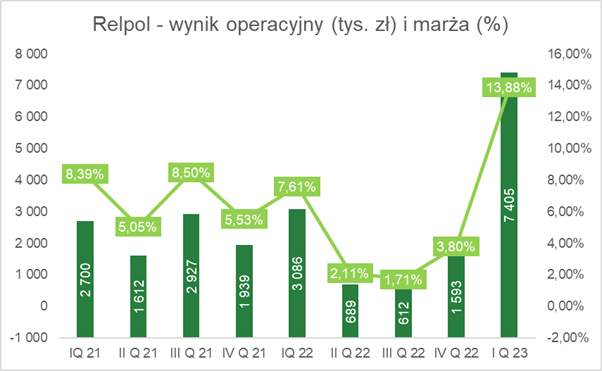

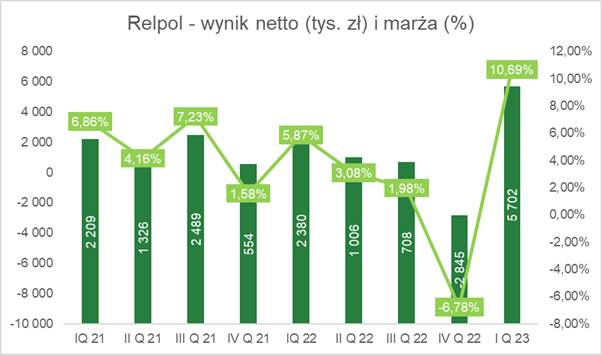

Wynik brutto na sprzedaży wzrósł w ciągu roku do poziomu 12,359 mln zł. Oznaczało to nominalny wzrost o 5,155 mln zł (+71,56%). Jak wskazała spółka na taką sytuację wpłynęła m.in. stabilizacja kosztów surowców i materiałów. Zysk brutto na sprzedaży rósł zatem szybciej od przychodów. Zatem spółce udało się znacznie poprawić marżę brutto na sprzedaży. Wyniosła ona 23,17%. Rok wcześniej była ona na poziomie 17,76%. W I Q 2023 roku zysk netto Grupy Kapitałowej Relpol wyniósł 5,7 mln zł i był wyższy o 139% r/r. Marża netto wyniosła 10,69%. W poprzednim roku marża netto wynosiła 5,87%.

Spółka zanotowała wzrost aktywów obrotowych o 8,8 mln zł. Tradycyjnie w pierwszym kwartale nastąpił wzrost należności. Wzrosły one o 11,9 mln. Spowodowane to było zwiększeniem sprzedaży z odroczonym terminem płatności. Warto zaznaczyć, że cykl rotacji należności w dniach, jest 14 dni mniejszy niż w poprzednim roku i wynosi 59 dni.

Przepływy pieniężne z działalności operacyjnej były tradycyjnie ujemne w I Q. W kwartale zakończonym w marcu 2023 roku wyniosły one -5,9 mln zł. Rok wcześniej wyniosły one -3,4 mln zł. Ujemne przepływy pojawiły się mimo wycerowania znacznego wyniku netto.

„W stosunku do 31.12.2022 r. grupa kapitałowa o 8.798 tys. zł zwiększyła aktywa obrotowe. Mocno, bo o 11.934 tys. zł wzrosły należności z tytułu dostaw i pozostałe należności. Co wynika ze wzrostu sprzedaży, która realizowana z odroczonym terminem płatności. O 2.253 tys. zł zmniejszyły się zapasy, a o 883 tys. zł środki pieniężne”. – raport za I Q 2023

Powodem była sprzedaż z odroczonym terminem płatności. Zatem przychody i zyski zostały już zaksięgowane, ale pieniądze z tej sprzedaży spółka najprawdopodobniej zobaczy w kolejnych miesiącach. Wzrost należności spowodował spadek przepływów operacyjnych o około 12 mln zł. Na plus widać spadek stanów magazynowych, który pozwolił spółce na uwolnienie 2 mln zł gotówki.

Wydatki inwestycyjne na zakup rzeczowych aktywów trwałych wyniosły w I Q 2023 roku 1,1 mln zł. Było to o 0,5 mln zł mniej niż rok wcześniej. Spółka z przepływów z działalności operacyjnej oraz inwestycyjnej wygenerowała odpływ na poziomie -8,3 mln zł. Aby sfinansować wydatki musiała posiłkować się zaciągnięciem zobowiązań (+6,15 mln zł). Przepływy z działalności finansowej zanotowały jeszcze otrzymanie dotacji. (+1,67 mln zł).

Spółka nadal ma bardzo dobrą płynność finansową. Wskaźnik płynności bieżącej wyniósł w I Q 2023 roku 2,52, co było wynikiem nieco gorszym niż rok wcześniej (2,56). Płynność szybka w I Q 2023 roku była o 0,06 gorsza niż w roku poprzednim. Na koniec marca 2023 roku wyniosła 1,33.

Jak spółka wskazała w raporcie okresowym za ostatni kwartał:

„Perspektywy zatem wydają się być dobre, niepokoić natomiast mogą niektóre wskaźniki ekonomiczno-finansowe, wskazujące na osłabienie koniunktury w kraju i na świecie. Globalny wskaźnik PMI z kwietnia 2023 wskazuje na spadek światowej produkcji przemysłowej. Wskaźnik PMI dla strefy euro osiągnął w kwietniu 2023 r. poziom 45,8 pkt po spadku z 47,3 pkt w marcu. 1 W Austrii, Niemczech, Francji i Holandii był on najniższy od 35 miesięcy. Produkcja przemysłowa w wielu krajach Europy spadała. Wynika to częściowo z dużych zapasów magazynowych jakie firmy potworzyły w 2022 roku, w obliczu występujących wówczas długotrwałych problemów z dostawami surowców i materiałów. Normalizują się łańcuchy dostaw, ale spada też ilość nowych zamówień.”

|

|

|

|

Comp

|

Wybrane dane finansowe (tys. PLN) |

2021 |

2022 |

2023 |

||||||

|

IQ |

II Q |

III Q |

IV Q |

IQ |

II Q |

III Q |

IV Q |

I Q |

|

|

Przychody |

171 433 |

239 505 |

160 162 |

237 650 |

126 100 |

165 425 |

197 522 |

261 508 |

215 145 |

|

wynik brutto na sprzedaży |

54 252 |

85 046 |

45 922 |

63 493 |

39 068 |

42 063 |

53 847 |

83 725 |

56 446 |

|

wynik operacyjny |

16 053 |

36 001 |

10 718 |

11 284 |

1 683 |

-49 |

10 479 |

15 134 |

13 482 |

|

wynik brutto |

14 145 |

33 727 |

9 197 |

2 818 |

-1 109 |

-6 309 |

8 292 |

7 889 |

7 624 |

|

wynik netto |

10 254 |

24 591 |

2 352 |

-2 214 |

-3 524 |

-7 256 |

4 202 |

-2 025 |

4 852 |

|

marża brutto na sprzedaży |

31,65% |

35,51% |

28,67% |

26,72% |

30,98% |

25,43% |

27,26% |

32,02% |

26,24% |

|

marża operacyjna |

9,36% |

15,03% |

6,69% |

4,75% |

1,33% |

-0,03% |

5,31% |

5,79% |

6,27% |

|

marża brutto |

8,25% |

14,08% |

5,74% |

1,19% |

-0,88% |

-3,81% |

4,20% |

3,02% |

3,54% |

|

marża netto |

5,98% |

10,27% |

1,47% |

-0,93% |

-2,79% |

-4,39% |

2,13% |

-0,77% |

2,26% |

Oceniając wyniki spółki Comp warto pamiętać, że w 2022 roku nastąpiła restrukturyzacja działalności spółki zależnej Elzab. To obciążało wyniki spółki. Spółka początkowo mówiła, że restrukturyzacja miała się skończyć w 2022 roku, jednak obecnie jest mowa o lipcu 2023 roku.

Spółka dzieli swoją działalność na dwa podstawowe segmenty: Retail oraz IT. W segmencie Retail spółka dostarcza rozwiązania dla handlu. Jest to m.in. sprzedaż urządzeń fiskalnych, outsourcing infrastruktury IT czy usług serwisowych sprzętu komputerowego.

Jak spółka wyjaśniła w raporcie za 1 kwartał 2023 r.:

„W minionych kwartałach budowano konsekwentnie skalę dla usług dodanych (VAS - value added services) na wszystkich dotychczas sprzedanych urządzeniach fiskalnych online. W szczególności oznacza to możliwość upsellingu usług w zakresie: e-paragonu oraz infrastruktury do płatności elektronicznych (trwające rehomologacje na całą gamę urządzeń), usługi lojalizacji klientów końcowych (rozwój aplikacji hop&shop). Obecnie większość urządzeń online oferowanych przez Grupę COMP posiada już stosowne rehomologacje. W wyniku powyższego stworzono niezbędne warunki przyszłego sukcesu - zainstalowana baza kas online oraz stworzenie produktów, w ramach środków wygospodarowanych od początku fiskalizacji online. Kasa fiskalna online to najlepsze, w 100% szczelne, narzędzie do rozwoju fiskalizacji. To aktualnie obowiązujący standard na rynku fiskalnym, dający idealne warunki do rozwoju transakcji bezgotówkowych. Na dzień publikacji raportu jest ponad 1 milion urządzeń online w Polsce i jest miejsce na blisko drugie tyle w najbliższych latach. Dalsza wymiana urządzeń online postępuje, bowiem nie ma już możliwości sprzedaży kas offline. Nie można wykluczyć także decyzji regulacyjnych obejmujących obowiązkiem używania urządzeń fiskalnych online kolejnych grup podatników”.

Sprzedaż urządzeń fiskalnych obecnie skupia się u podatników, którzy rozpoczynają działalność.

„Ze względu na zainstalowane już ponad 1 mln urządzeń fiskalnych (co stanowi ponad polowe tego rynku – dane wg stanu na koniec kwietnia 2023) powoduje, że w chwili obecnej instalowane są głównie urządzenia u podatników rozpoczynających działalność – z powodów opisanych powyżej ilość kas kupowanych (wymienianych) w miejsce kas wyeksploatowanych jest relatywnie niewielka. Pomimo tego faktu , w segmencie retail pozytywnie kontrybuują : sprzedaż usług w systemie abonamentowym w zakresie M/platform oraz na kasach wirtualnych.”

W segmencie IT przychody to głównie świadczenie usług projektowych, wdrożeniowych i doradczych, które dotyczą bezpieczeństwa IT. Innym głównym źródłem przychodów segmentu IT jest dostarczanie zoptymalizowanej infrastruktury sieciowej, systemów backupu, archiwizacji oraz systemów pamięci masowej.

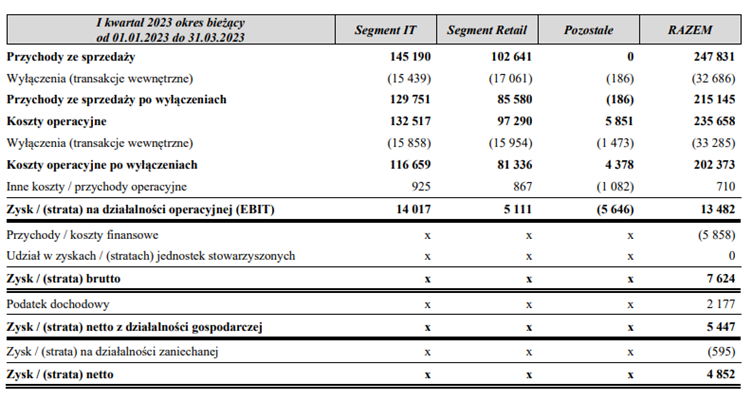

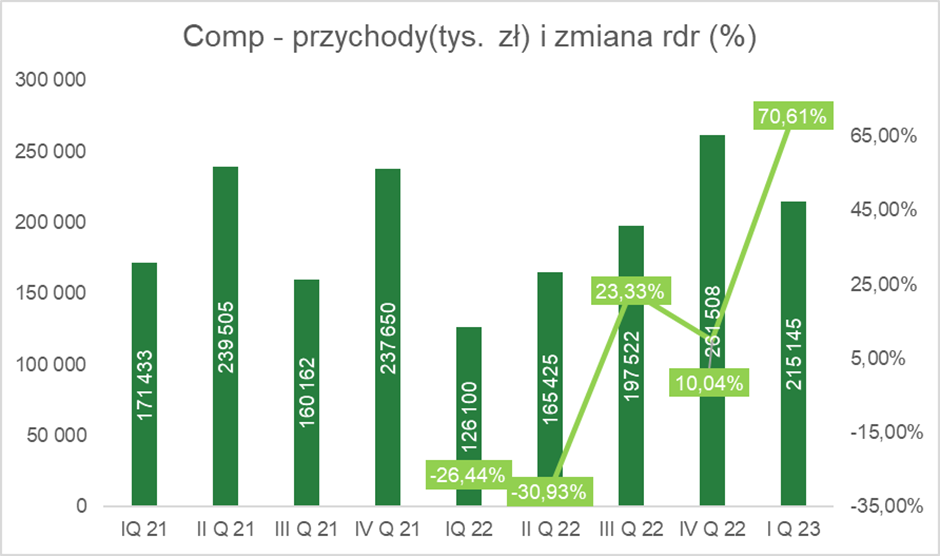

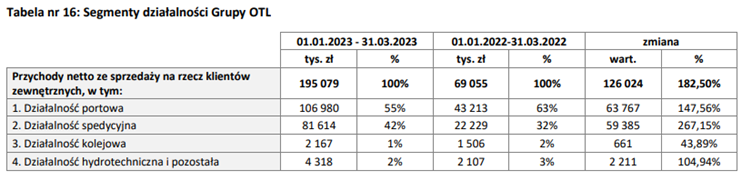

Przychody spółki wyniosły w I Q 2023 roku 215,1 mln zł. Oznacza to wzrost w ciągu roku o 89,05 mln zł tj. o 70,6% r/r. Warto spojrzeć na poszczególne segmenty działalności spółki.

„W I kwartale 2023 r. Grupa zanotowała bardzo dobrą sprzedaż - driverem wzrostu sprzedaży był segment IT. Wypracowany wynik był efektem realizacji kontraktów uzyskanych jeszcze w ubiegłym roku”. – I Q 2023

Źródło: Comp

Źródło: Comp

W I Q 2023 roku segment IT wygenerował przychody (po wyłączeniu sprzedaży wewnętrznej) na poziomie 129,75 mln zł. Oznacza to wzrost przychodów o 80,16 mln zł r/r, czyli aż o +161,65% r/r. Z kolei Segment Retail zanotował w I Q 2023 roku przychody na poziomie 85,58 mln zł. Oznaczało to wzrost przychodów na poziomie 8,696 mln zł. Przychody wzrosły zatem o 11,3% r/r.

„W I kwartale 2023 r. w segmencie Retail (zgodnie z wcześniejszymi przewidywaniami) wystąpiła niższa sprzedaż urządzeń na rynku fiskalnym (co jest typowym barometrem spowolnienia w gospodarce jak również efektem wymiany urządzeń fiskalnych w 1 etapie fiskalizacji online).” – wyjaśniła spółka w raporcie za 1 kwartał.

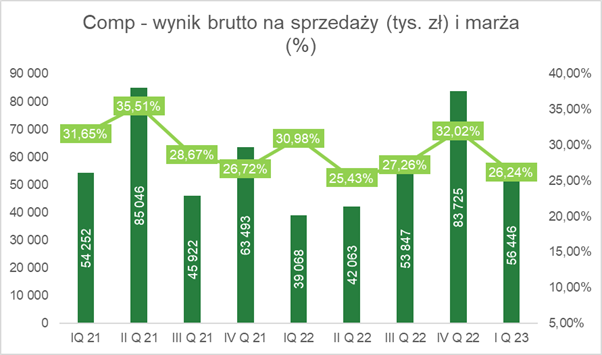

Zysk brutto na sprzedaży wzrósł w I Q 2023 roku o 17,38 mln zł (tj. +44,48% r/r). Oznaczało to, że wynik brutto na sprzedaży wyniósł 56,45 mln zł. Spoglądając na marżę brutto na sprzedaży widać jej bardzo niski poziom. W I Q 2023 roku marża brutto na sprzedaży wyniosła 26,24%. Dla porównania w I Q 2022 roku marża wyniosła 30,98%. W I Q 2021 roku wyniosła 31,65%. Jest to zatem kolejny spadek marży brutto na sprzedaży r/r.

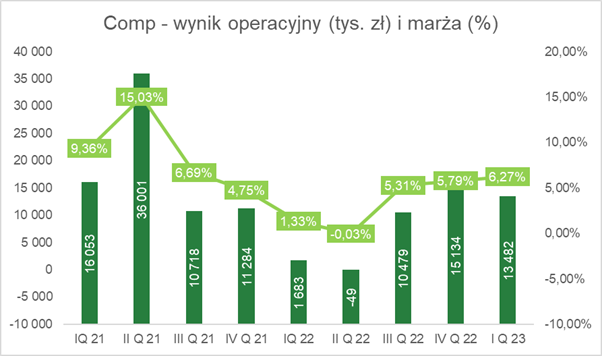

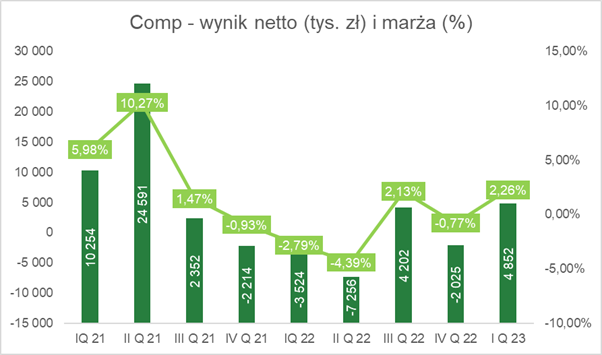

Warto spojrzeć na wynik operacyjny, który poprawił się o 11,8 mln zł i wyniósł w I Q 2023 roku 13,48 mln zł. Pod względem procentowym wynik był lepszy o 701% r/r. Warto jednak pamiętać, że I Q 2022 roku to czas restrukturyzacji działalności spółki. W efekcie zysk operacyjny był nienaturalnie niski. Zysk netto wyniósł w I Q 2023 roku 4,85 mln zł. Marża netto wyniosła 2,26%. W porównaniu do 2021 roku marża na takim poziomie z pewnością nie zachwyca.

„W I kwartale 2023 r. koszty sprzedaży wzrosły o ok. 3,3 m zł vs I kwartał 2022 r., co było efektem m.in. poniesionych kosztów marketingowych związanych z projektami eksportowymi w segmencie IT, nagrodami za osiągnięte wyniki w I kwartale 2023 r. oraz regulacją wynagrodzeń. (…)

Koszty ogólnego Zarządu wzrosły o ok 2,6 m zł - głównie z powodu utworzenia jednorazowej rezerwy na odprawy pracownicze w spółce zależnej w segmencie IT (ok. 2,2 m zł) oraz regulacją wynagrodzeń” – wyjaśniła spółka w raporcie.

Spoglądając na przepływy z działalności operacyjnej widać znaczną poprawę. W I Q 2023 roku wyniosły one +38,2 mln zł. Rok wcześniej przepływy z działalności operacyjnej wyniosły -32,6 mln zł. Skąd taka różnica? W I Q 2023 roku spółka uwolniła 22,7 mln zł gotówki w wyniku zmniejszenie stanów magazynowych. W I Q 2022 roku spółka musiała się zatowarować, co skutkowało odpływem gotówki w kwocie 11,9 mln zł. Spółka ma niewielkie CAPEX-y. W I Q 2023 roku wyniosły one 7,8 mln zł, natomiast w I Q 2022 roku wydatki inwestycyjne na zakup rzeczowych aktywów trwałych wyniosły 10,18 mln zł.

„Biorąc pod uwagę wieloletnie doświadczenia w cyklach koniunkturalnych, Grupa Kapitałowa Comp spodziewa się odbicia popytu na urządzenia fiskalne od drugiej połowy 2023 r.”

|

|

|

|

OT Logistic

|

Wybrane dane finansowe (tys. PLN) |

2021 |

2022 |

2023 |

||||||

|

IQ |

II Q |

III Q |

IV Q |

IQ |

II Q |

III Q |

IV Q |

I Q |

|

|

Przychody |

219 226 |

241 300 |

275 095 |

55 427 |

69 055 |

78 772 |

127 268 |

180 192 |

195 079 |

|

wynik brutto na sprzedaży |

27 470 |

27 789 |

78 889 |

-42 333 |

16 924 |

19 811 |

42 154 |

60 350 |

70 245 |

|

wynik operacyjny |

20 217 |

18 374 |

58 441 |

20 884 |

11 149 |

11 941 |

35 351 |

46 975 |

57 829 |

|

wynik brutto |

48 749 |

10 498 |

97 767 |

-51 611 |

5 496 |

28 556 |

63 715 |

55 947 |

104 837 |

|

wynik netto |

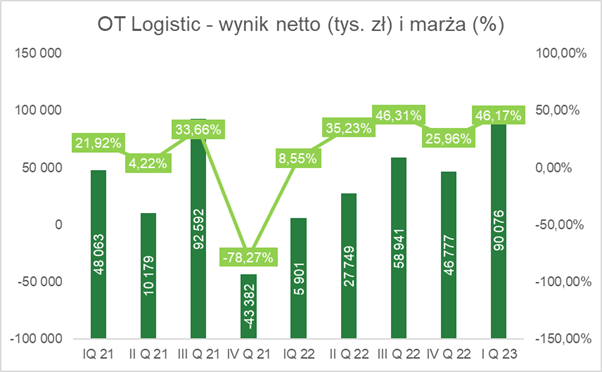

48 063 |

10 179 |

92 592 |

-43 382 |

5 901 |

27 749 |

58 941 |

46 777 |

90 076 |

|

marża brutto na sprzedaży |

12,53% |

11,52% |

28,68% |

-76,38% |

24,51% |

25,15% |

33,12% |

33,49% |

36,01% |

|

marża operacyjna |

9,22% |

7,61% |

21,24% |

37,68% |

16,15% |

15,16% |

27,78% |

26,07% |

29,64% |

|

marża brutto |

22,24% |

4,35% |

35,54% |

-93,12% |

7,96% |

36,25% |

50,06% |

31,05% |

53,74% |

|

marża netto |

21,92% |

4,22% |

33,66% |

-78,27% |

8,55% |

35,23% |

46,31% |

25,96% |

46,17% |

Firma działa na branży TSL, czyli transport, spedycja, logistyka. OT Logistic oferuje kompleksowe usługi logistyczne. Od organizacji frachtów morskich po końcową dostawę ładunku do klienta.

Źródło: OTL

Źródło: OTL

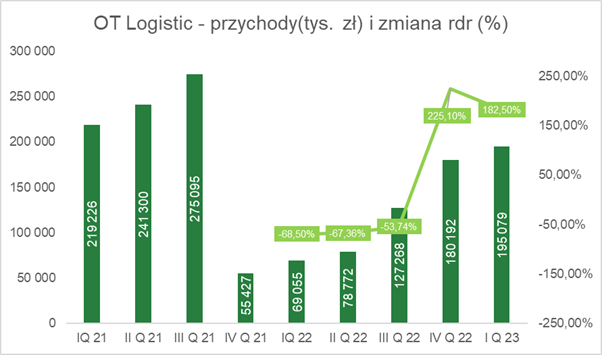

Przychody spółki wyniosły w I Q 2023 roku 195,08 mln zł. Oznacza to wzrost przychodów o 126,02 mln zł tj. o +182,5% r/r. Spółka jest jednym z beneficjentów zmiany transportu towarów z drogi kolejowej na morską. Pomogła w tym wojna na Ukrainie, która spowodowała, że import z Rosji (częściowo kolejowy) został zablokowany. W efekcie węgiel był importowany drogą morską. Zwiększyło to obroty w portach. Przeładunek dotyczył nie tylko węgla, ale także segmentu agro czy innych towarów masowych.

Jak wynika z wyjaśnień spółki:

„Tak wysoki wzrost Grupa osiągnęła za sprawą kontynuacji pozytywnego trendu na rynku z drugiej połowy roku 2022, który powstał na skutek wojny na Ukrainie i zmian w łańcuchach logistycznych dostaw w Europie (przeniesieniem transportu znaczącej części towarów masowych z drogi kolejowej na drogę morską).

W segmencie działalności portowej podczas pierwszego kwartału 2023 r. odnotowano wzrost przychodów na poziomie blisko 148%. Nastąpiło to zwłaszcza za sprawą wyższych przeładunki towarów masowych w OTPŚ o 51% w porównaniu z analogicznym okresem roku poprzedniego, głównie za sprawą przeładunków węgla, a także produktów innych masowych. W pierwszym kwartale 2023 r. w OTPG odnotowano wzrost poziomu przeładunków towarów masowych (głównie za sprawą produktów agro oraz węgla) o +73% r/r. Przeładunki na towarach drobnicowych na spadkach -27% (w tym ładunki ro-ro -22% m.in. ze względu na zaistniałe strajki w Finlandii i zmniejszoną ilość zawinięć statków do portu w Gdyni).”

W I Q 2023 roku OTPG zanotował wzrost poziomu przeładunków towarów masowych o 73% r/r. Przeładunek towarów drobnicowych zanotował spadek o 27% r/r. Segment działalności portowej zanotował wzrost przychodów na poziomie +148% r/r. Przychody tego segmentu wyniosły w I Q 2023 roku 106,98 mln zł. Oznacza to wzrost o 63,77 mln zł r/r. Segment w I Q 2023 roku odpowiadał za 55% sprzedaży ogółem.

Znaczny wzrost zanotował także segment usług spedycyjnych. Wzrósł on o 267%. Głównym powodem był wzrost zamówień dotyczących obsługi przewozów towarów masowych. Przychody w tym segmencie wyniosły 81,6 mln zł i wzrosły w ciągu roku o 59,38 mln zł. W I Q 2023 roku segment spedycyjny odpowiadał za około 42% przychodów spółki.

Warto również zauważyć, że segment hydrotechniki zanotował w I Q 2023 roku wzrost przychodów o 105% r/r. Jednak ten segment odpowiada za około 2% sprzedaży spółki.

W I Q 2023 roku wynik brutto na sprzedaży wzrósł w ciągu roku o 53,3 mln zł i osiągnął poziom 70,25 mln zł. Oznaczało to wzrost zysku brutto na sprzedaży o 315% r/r. Nie dziwi więc, że marża brutto na sprzedaży osiągnęła wysokie 36%. Z kolei marża operacyjna wyniosła w I Q 2023 roku 29,64%. Było to o 13,49 punktów procentowych więcej niż w I Q 2022 roku.

Spoglądając na rachunek przepływów pieniężnych również widać rekordowy okres. Przepływy pieniężne z działalności operacyjnej wyniosły w I Q 2023 roku 40,4 mln zł. Dla porównania w I Q 2022 roku wyniosły one +4,2 mln zł. Spółka wygenerowała tak wysokie przepływy mimo zmniejszenia stanu zobowiązań handlowych o 38,55 mln zł. Spółka w I Q 2023 roku wykupiła obligacje za kwotę 60,75 mln zł. Jednocześnie spłaciła zobowiązania z tytułu leasingu (-5,5 mln zł) oraz zapłaciła odsetki (-6,775 mln zł). Spółka do sfinansowana odpływów z działalności finansowej skorzystała ze sprzedaży “pozostałych aktywów finansowych”. Spowodowało to wzrost środków pieniężnych o 113,7 mln zł.

„W roku 2023 Grupa OTL kontynuowała działania związane z poprawą sytuacji płynnościowej. W okresie od stycznia do marca 2023 roku Grupa OTL wypracowała dodatnie przepływy pieniężne z działalności operacyjnej w wysokości 40,38 mln zł. Wpływy ze sprzedaży akcji spółki Luka Rijeka (działalność inwestycyjna) pozwoliły na całkowite spłacenie obligacji wraz z odsetkami (zaprezentowane na działalności finansowe). Grupa OTL wciąż racjonalnie realizuje wydatki inwestycyjne, które mają umożliwić Grupie zarówno zwiększenie mocy przeładunkowych, jak i poprawienie efektywności. Łączne przepływy netto środków pieniężnych z działalności operacyjnej, inwestycyjnej i finansowej Grupy OTL po pierwszym kwartale 2023 r. wyniosły 76,96 mln zł vs -6,4 mln zł w analogicznym okresie 2022 roku.”

|

|