Grupa Kęty to bez wątpienia jedna z ciekawszych spółek notowanych na GPW. Co prawda nie jest to spółka działająca w modnej branży, ale potrafiła zapewnić przyzwoite stopy zwrotu swoim akcjonariuszom.

Sama spółka uważa, że podchodzi do budowania wartości firmy w amerykańskim stylu. Poniżej fragment ze sprawozdania zarządu za 2022 rok i listu do akcjonariuszy, którego autorem jest Dariusz Mańko - prezes zarządu Grupy Kęty.

“Jeden z zarządzających funduszami określił Grupę KĘTY S.A. mianem „Aluminiowy Apple”. To porównanie do amerykańskiej firmy z branży nowoczesnych technologii było niewątpliwie komplementem, a zarazem zewnętrznym uznaniem dla jakości zarządzania Grupą Kapitałową, umiejętnych działań operacyjnych, kreowania pomysłów i budowania wartości firmy …. trochę w stylu amerykańskim”

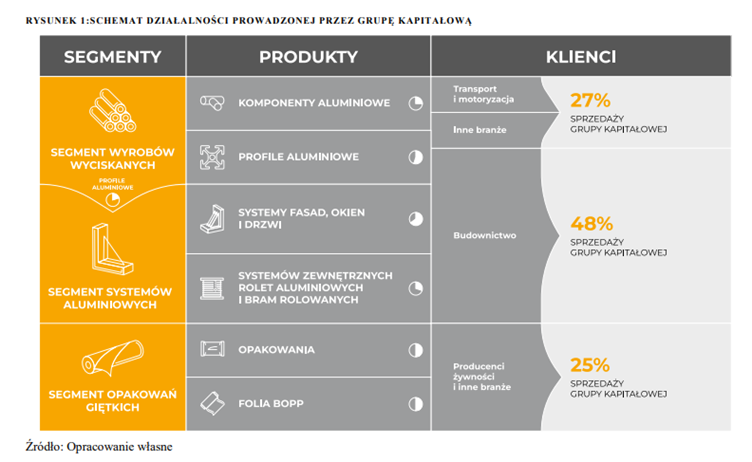

Grupa Kęty – model biznesowy

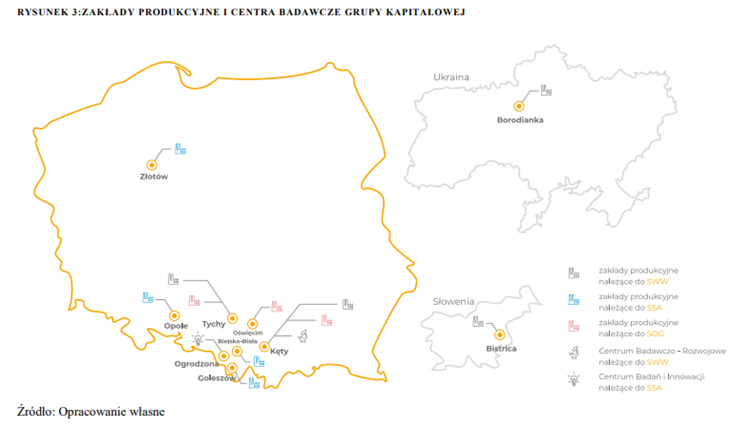

Kęty mają swoje zakłady produkcyjne w przeważającej mierze znajdujące się w Polsce. Tylko dwa zakłady są ulokowane poza Polską. Oba należą do segmentu SWW. Ich lokalizacja to Ukraina oraz Słowenia.

Źródło: Kęty

Źródło: Kęty

GK Kęty to firma, która zatrudnia około 5 500 pracowników. Produkty spółki znajdują odbiorców na 56 rynkach. Warto dodać, że odbiorcy są rozdrobnieni. Każdego roku Kęty sprzedaje swoje usługi do ponad 5 000 odbiorców. Około 96% sprzedaży trafia do Europy. W tym 48% to rynek krajowy, 41% to pozostałe kraje UE. 7% to europejskie kraje, które nie należą do Unii. Zatem sprzedaż produktów spółki jest uzależniona od koniunktury na rynku Unii Europejskiej.

Firma działa w trzech segmentach:

- SWW, czyli Segment Wyrobów Wyciskanych – produkcja sprzedaż profili i komponentów aluminiowych. Odbiorcami są klienci z budownictwa, motoryzacji, transportu czy elektrotechniki.

- SSA, czyli Segment Systemów Aluminiowych – produkcja i sprzedaż aluminiowych systemów fasad do okien i drzwi. Oprócz tego firma dostarcza także bramy rolowane dla branzy budowlanej.

- SOG, czyli Segment Opakowań Giętkich – produkcja i sprzedaż opakowań giętkich z nadrukiem oraz folii BOPP (polipropylenowa). Głównym odbiorcą produktów są producenci żywności.

Źródło: Kęty

W dalszej części artykułu pokrótce scharakteryzuję poszczególne segmenty działalności.

SOG – Segment Opakowań Giętkich

Tym segmentem zajmuje się spółka zależna Alupol Packing S.A. Spółka jest liderem w produkcji giętkich materiałów opakowaniowych w Polsce. Jej udziały rynkowe wynoszą około 20%. Alupol jest także największym polskim producentem recyklingowanej folii polipropylenowej. Ma około 5% udział na europejskim rynku folii BOPP. Zdolności produkcyjne są szacowane na 60-80 tys. ton folii rocznie.

Giętkie materiały opakowaniowe są sprzedawane głównie do firm działających na rynku żywności typu instant. Oprócz tego z produktów korzystają firmy m.in. z takich branż jak chemiczna, farmaceutyczna, mięsna czy mleczarska.

W przypadku folii odbiorcami są firmy działające w branżach kwiatowej, tekstylnej, drukarskiej czy taśm samoprzylepnych. Folie BOPP spełniają założenia gospodarki zamkniętej, która jest preferowana przez politykę Unii Europejskiej.

Linia do produkcji folii została uruchomiona na przełomie 2016 i 2017 r. W ciągu nieco ponad 5 lat, Alupol zgarną około 5% europejskiego rynku folii BOPP. Sama folia zdobywa coraz większy udział w sprzedaży całego segmentu SOG. Okresowo jest to około 50% przychodów.

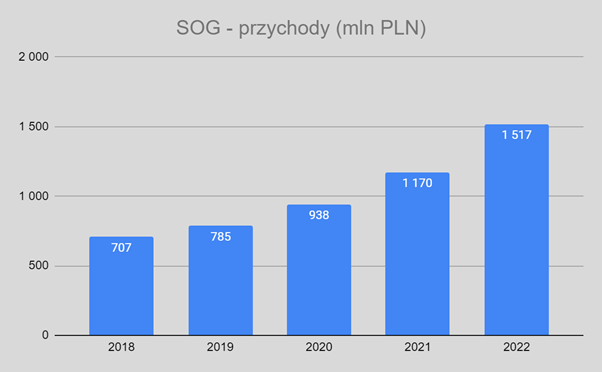

Segment SOG wygenerował w 2022 r. sprzedaż na poziomie 1 517 mln zł. Był to wzrost r/r o 30%. Sprzedaż zagraniczna wyniosła 836 mln zł. Przychody wygenerowane na rynkach zagranicznych wzrosły w ciągu roku o 34%. Na rynkach zagranicznych największymi odbiorcami byli klienci z Niemiec (20% eksportu), Holandii (16%), Włoch (11%). Klientami spółki są takie firmy jak Nesle, McCormick, Dr. Oetker, Lorenz czy Danone. Wśród polskich klientów można wymienić Maspex, Prymat, Tarczyński, Mokate, Animex, Sokołów, Koral, Mlekpol czy Woseba.

W 2022 r. branża opakowań borykała się z wieloma problemami, które wynikają z braku dostępności do surowców. Dotyczy to szczególnie opakowań dla przemysłu spożywczego. Odnotowano braki papieru, folii aluminiowej czy granulatów polietylenowych. Grupa Kęty wykorzystała ten moment na zwiększenie udziałów rynkowych, ponieważ była w lepszej “sytuacji magazynowej” od wielu europejskich konkurentów.

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

Spółka nabywa granulaty polietylenowe i polipropylenowe w krajach z Bliskiego Wschodu, Azji oraz Europy. Jak widać, nabywanie surowców z odległych krajów powoduje, że firma musi trzymać zapasy w magazynach, które zapewnią ciągłość produkcji. Jest to szczególnie istotne w przypadku nabywania surowców z Dalekiego Wschodu (część surowców do produkcji opakowań).

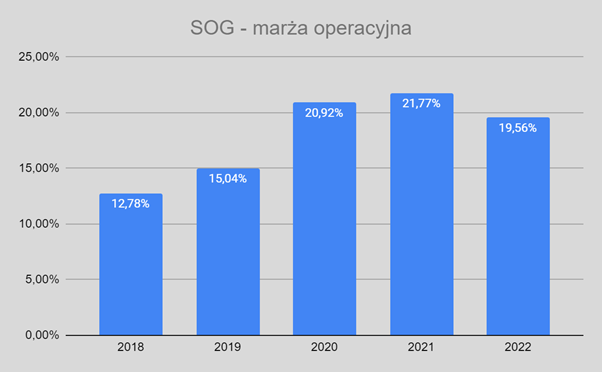

Ostatnie lata to okres bardzo wysokiej marży operacyjnej. Powodem są wysokie ceny rynkowe produktów sprzedawanych przez spółkę. Wysokie ceny w połączeniu z kontrolą kosztów produkcji spowodowała, że między 2018 a 2022 r. marża operacyjna poprawiła się o prawie 7 punktów procentowych.

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

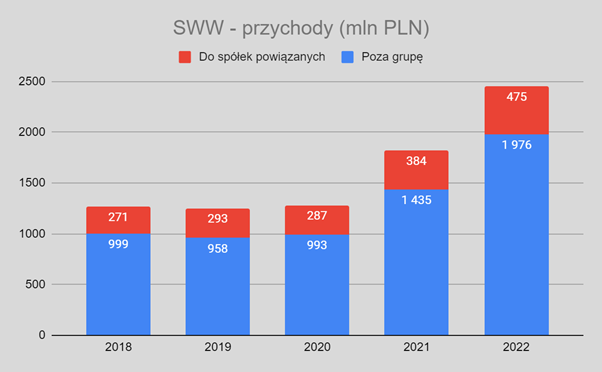

SWW – Segment Wyrobów Wyciskanych

Firma posiada 4 zakłady produkcyjne. Dwa w Polsce oraz po jednym w Słowenii i na Ukrainie. Poniżej znajduje się pełna lista zakładów:

- Kętach - znajduje się tam prasownia, odlewnia, wytwórnia matryc i narzędzi, anodownia oraz zakład zaawansowanych produktów aluminiowych

- Tychach - prasownia należąca do spółki zależnej Aluform

- Slovenskiej Bistricy - produkcja komponentów aluminiowych oraz anodownia. Należy do spółki Aluminium Kety EMMI

- Borodiance - prasownia, która należy do Alupol LLC

W wymienionych zakładach znajduje się łącznie 14 pras. 10 z nich służy do produkcji wyrobów ze stopów miękkich, a 4 ze stopów twardych. Łączne, roczne moce produkcyjne są szacowane na 110 tys. ton. Poza wyciskaniem Kęty dokonują procesu obróbki powierzchniowej (anodownia), spawania i prefabrykacji. Kęty to największa prasownia w Polsce i jedna z większych w Europie. Grupa Kęty posiadają własną odlewnię, której moc przerobowa jest szacowana na 50 tys. ton rocznie. Odlewnia należąca do spółki jest przystosowana do odlewania wlewków o różnym składzie chemicznym.

Odbiorcami produktów spółki są firm działające w sektorze budowlanym, konstrukcyjnym, motoryzacyjnym, elektrotechnicznym, obronnym czy wyposażania wnętrz. Produkty dopasowane są do indywidualnych preferencji klientów. Często zdarza się, że produkty Kęt są dostarczane bezpośrednio na linię montażową odbiorców. Do produkcji dedykowanych produktów wydzielony jest ZZPA, czyli Zakład Zaawansowanych Produktów Aluminiowych.

W procesie wyciskania profili aluminiowych istotnym półproduktem są wlewki aluminiowe. Wlewki mogą być w postaci złomów oraz formie czystej. Oprócz tego w procesie produkcyjnym konieczne są także dodatki takie jak krzem, magnez, mangan, miedź, cynk czy nikiel. Około 40%-45% zapotrzebowania na wlewki jest pokrywana z własnej produkcji. Pozostała część jest nabywana z rynków zagranicznych. Głównie z Europy.

Największym odbiorcą segmentu SWW jest segment własny (SSA). Odbiera on 20% produkcji SWW. Warto powiedzieć, że żaden klient zewnętrzny nie generuje więcej niż 10% przychodów.

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

SWW wygenerował w 2022 roku sprzedaż na poziomie 2 451 mln zł (+35% r/r). Nieco ponad połowa sprzedaży (1 263 mln zł) była wygenerował na rynkach zagranicznych. Sprzedaż eksportowa wzrosła w 2022 r. W relacji do poprzedniego roku o 46%. Największymi rynkami zbytu były: niemiecki, włoski, krajów CEE. W całym 2022 roku GK Kęty sprzedał 85 tys. ton wyrobów. Spółka stara się także rozwijać produkty aluminiowe dla producentów samochodów elektrycznych.

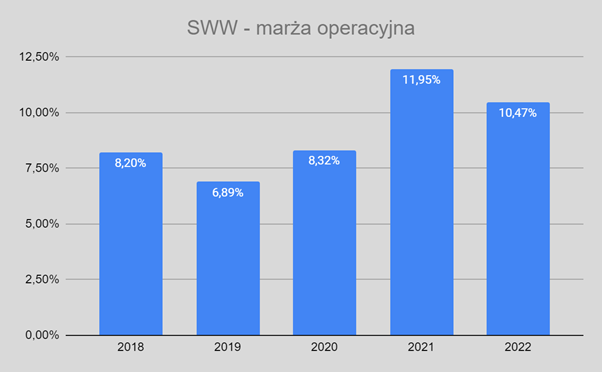

Ostatnie dwa lata były bardzo dobrymi dla spółki. Marża operacyjna utrzymuje się znacznie powyżej średniej z lat 2018 - 2020. W 2022 r. D\doszło jednak do jej spadku z poziomu 11,95% w 2021 r. do 10,47% w 2022 r.

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

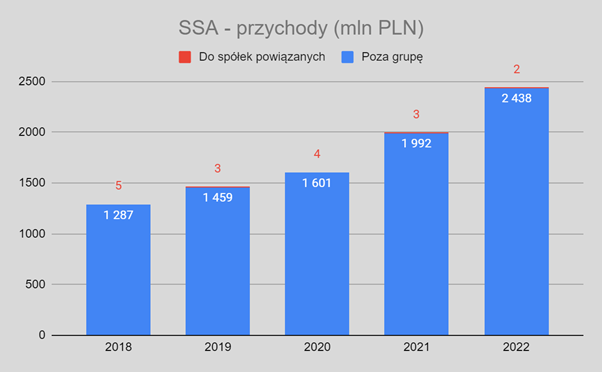

SSA – Segment Systemów Aluminiowych

W tym segmencie najważniejszym podmiotem jest spółka zależna Aluprof S.A. Segment zajmuje się produkcją oraz sprzedażą systemów:

- okienno-drzwiowych,

- fasadowych,

- przegród wewnętrznych,

- osłon przeciwsłonecznych,

- rolowane bramy garażowe i przemysłowe.

W 2022 roku firma rozszerzyła ofertę produktową o szkło ognioochronne. Jego produkcją zajmuje się spółka Glassprof.

SSA ma 5 zakładów produkcyjnych. 4 z nich należą do Aluprof i znajdują się w Bielsku-Białej, Opolu, Goleszowie oraz Ogrodzonej. Piąty zakład mieści się w Złotowie i należy do spółki Romb.

Działalność produkcyjna to także lakiernie proszkowane, które posiadają wysoki poziom zautomatyzowania. Spółka stara się ograniczać zużycie toksycznych preparatów. Wdrożyła także bezchromową obróbkę aluminium.

Systemy aluminiowe są produkowane z profili aluminiowych. Głównym dostawcą jest inny segment spółki (SWW). Około 20-25% pozostałych profili jest nabywanych od europejskich producentów. Z kolei blacha aluminiowa jest w 95% importowana z Europy i Azji. Systemy do działania potrzebują także okucia oraz akcesoria. 75% zapotrzebowania na te elementy jest zaspokajana od krajowych dostawców.

GK Kęty jest liderem na rynku systemów do produkcji okien, drzwi i fasad gdzie ma 40% udziałów w rynku. W przypadku systemów roletowych udziały spółki wynoszą około 60%. W Polsce segment Systemów Aluminiowych generuje 60% sprzedaży. Kluczowymi rynkami eksportowymi są Czechy, Zjednoczone Królestwo, Niemcy.

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

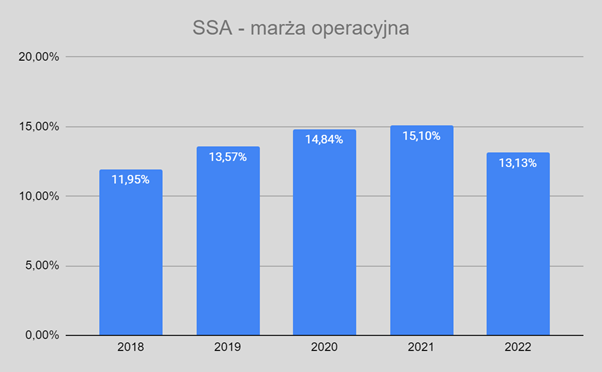

Przychody segmentu wyniosły 2 439,7 mln zł. Oznaczało to wzrost o 22% r/r. SSA znajdował się w trudnym otoczeniu makroekonomicznym. Powodem była słaba koniunktura na rynku budowlanym. Na rynku polskim sprzedaż wzrosła o 23% r/r, natomiast na rynkach zagranicznych o 22% r/r. Gorsza koniunktura to także presja na marżę. W efekcie marża operacyjna w 2022 r. była niższa niż w latach 2020 - 2021, które dla SSA były bardzo dobre (boom na rynku budowlanym).

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

Grupa Kęty –otoczenie rynkowe

Pierwsza połowa 2022 roku była bardzo dobra dla GK Kęty. Występowały natomiast problemy z dostępem do gotowych produktów na rynku europejskim. Spowodowało to, że ceny za produkty spółki wzrosły, co poskutkowało wzrostem marży na sprzedaży. W II półroczu nastąpiło pogorszenie otoczenia rynkowego. Nastąpiło spowolnienie gospodarcze, które spotęgował kryzys energetyczny. Spółka odczuła to w wyniku spadku zamówień i gorszych marż uzyskiwanych na sprzedanych produktach. Zarząd jest zdania, że wyniki z 2021 i 2022 roku były w gruncie rzeczy niepowtarzalne. Zatem w kolejnych latach wyniki powinny powrócić do prognoz spółki, które zawarte są w strategii do 2025 roku. W wyniku pogorszenia się sytuacji na rynku spółka zdecydowała się na przesunięcie w czasie niektórych inwestycji. Dotyczy to prasy 20MN oraz prasy 40MN (oba dla SWW).

SOG – Segment Opakowań Giętkich

Zmiany na europejskim rynku opakowań wymusiły opracowanie i wprowadzenie na rynek nowych laminatów – monostruktur. Charakteryzują się mniejszą wagą oraz większą jednorodnością materiałową. Rynek jest trochę pod presją zmiany rodzajów opakowań. Coraz większą popularność zdobywają opakowania z uszlachetnionego papieru. Mimo to folia na razie jest bezkonkurencyjna w przypadku sprzedaży pakowanej żywności.

Grupa Kęty stara się nadążać za trendami eko. W efekcie kładzie nacisk na rozwój produkcji folii z recyklingu. Firma także stara się udoskonalać swoje produkty. Oferuje np. cieńsze struktury, które zachowują swoje właściwości do przechowywania żywności. Kęty starają się także opracowywać rozwiązania coraz bardziej przyjazne środowisku.

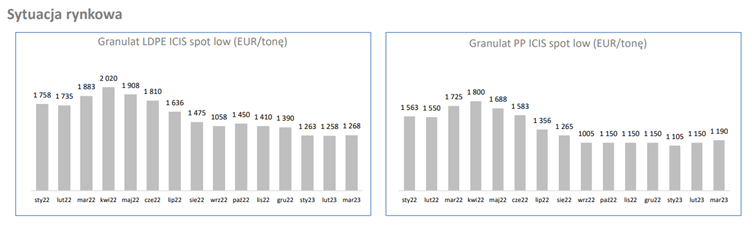

W Europie panuje silna konkurencja w zakresie produkcji opakowań giętkich. Można wymienić Mondi, Amcor, Wipak, Sudpack, czy Ergis. Oprócz tego na europejski rynek próbują wchodzić firmy z Turcji, Egiptu oraz Arabii Saudyjskiej. Ze względu na niższe koszty produkcji wywierają istotną presję cenową na rynku folii i innych opakowań spożywczych. Powoduje to, że marże na gotowych produktach są pod silną presją. Sytuacji nie poprawia także fakt, że coraz więcej odbiorców wymaga, aby dana seria była produkowana z surowców od konkretnych dostawców (podnosi to cenę produkcji i obniża marżę na zleceniu). Presję cenową widać na załączonym poniżej obrazku.

Źródło: Kęty

SWW – segment wyrobów wyciskanych

Rynek przetwórstwa aluminium cechuje się dużą konkurencją. Polska jest jednym z największych producentów wyrobów wyciskanych w Europie. W kraju działa 9 prasowni, które mają 45 pras. Łączne możliwości produkcyjne są szacowane na 400 tys. ton. Kęty w swoim segmencie SWW mają zdolności produkcyjne na poziomie 110 tys. ton. Konsumpcja profili aluminiowych wynosi w Polsce 300 tys. ton. Eksport dla spółki jest więc koniecznością. W całej Europie konsumpcja tego produktu wynosi 3 600 tys. ton rocznie.

Największymi konkurentami spółki są Hydro Aluminium, Constellium, Cortizo, Aliplast, YAWAL czy Eurometal. W Europie coraz mocniej pojawia się konkurencja z Azji. Jednak dotyczy to głównie prostych produktów.

Zyskowność spółki w tym segmencie jest uzależniona od cen energii, kosztów surowców oraz kursów walutowych. Warto też zaznaczyć, że popyt jest również zmienny, ponieważ dotyczy branży budowlanej oraz motoryzacyjnej. Obie zostały częściowo dotknięte wysokimi stopami procentowymi oraz zaburzeniami w łańcuchach dostaw. Szok spowodowany wysokimi cenami energii spowodował, że wiele europejskich hut aluminium miało za duże koszty produkcji. Byli zatem zmuszeni do wstrzymania produkcji. Szacuje się, że o 50% spadły zdolności produkcyjne w Europie w 2022 roku.

W marcu 2022 roku cena aluminium wyniosła 4 100$ za tonę. W grudniu cena spadła do 2 500$ za tonę. Zmniejszyła się także tak zwana premia wlewkowa. Premia wlewkowa jest to koszt przerobu czystego aluminium na wlewki. Wlewki są wykorzystywane w tłoczniach, co jest kolejnym etapem produkcji np. profili aluminowych. W połowie 2022 roku wyniosła ona 1800$, aby w grudniu spaść do 800$. W 2023 roku trend spadku premii wlewkowej był kontynuowany.

Segmentowi pomogło to, że ma zdolność do wyciskania profili miękkich oraz twardych. W Europie działa zaledwie kilka prasowni, która ma zdolność do produkcji wyrobów ze stopów twardych. W wyniku znacznego osłabienia popytu na wyroby miękkie (spadek zamówień z budownictwa, stolarki, meblarstwa, turystyki), sytuacja wielu konkurentów stała się trudna. Jednak sprzedaż stopów twardych nie odczuła aż takiego spowolnienia.

SSA – Segment Systemów Aluminiowych

W tym segmencie istnieje bardzo duża konkurencja. Wśród krajowej konkurencji na rynku systemów architektonicznych można wymienić Ponzio, Aliplast czy Yawal. Z kolei na rynku zagranicznym wśród firm konkurujących z Kętami można wymienić Schuco, Reynaers czy Hosten.

Na rynku rolet wśród firm rywalizujących z analizowaną spółką można wyminić: A;utech, BeClever, Portos, Hella czy Roma. Na rynkach rozwiniętych firmy konkurują głównie na rynku wtórnym (wymiana rolet na nowsze). W przypadku krajów CEE motorem napędowym jest rynek pierwotny. Wynika to z tego, że wcześniej systemy aluminiowe nie były tak popularne ze względu na swoją cenę.

Grupa Kęty – analiza finansowa

|

mln PLN |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Przychody |

2 993 |

3 204 |

3 533 |

4 598 |

5 931 |

|

wynik operacyjny |

338 |

385 |

526 |

746 |

865 |

|

EBITDA |

463 |

523 |

672 |

900 |

1 031 |

|

wynik brutto |

317 |

364 |

505 |

733 |

799 |

|

wynik netto |

268 |

296 |

431 |

595 |

680 |

|

marża operacyjna |

11,3% |

12,0% |

14,9% |

16,2% |

14,6% |

|

marża EBITDA |

15,5% |

16,3% |

19,0% |

19,6% |

17,4% |

|

marża brutto |

10,6% |

11,4% |

14,3% |

15,9% |

13,5% |

|

marża netto |

9,0% |

9,2% |

12,2% |

12,9% |

11,5% |

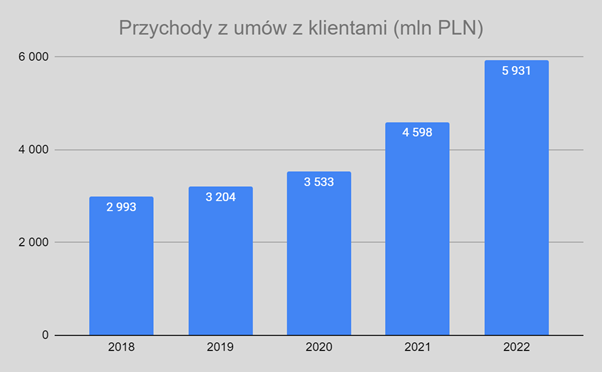

Przychody spółki w 2022 r. wzrosły w ciągu roku o 29% r/r i wyniosły 5,930 mld zł. Bardzo dobrze radziła sobie spółka na rynkach zagranicznych. Sprzedaż eksportowa wzrosła w ciagu roku o 34%. Na rynku krajowym przychody wzrosły o 24%. GK Kęty zwiększyła wykorzystanie mocy produkcyjnych, co poprawiło efektywność operacyjną. Mimo to w 2022 r. spadła marża operacyjna oraz netto zarówno w relacji do 2021 oraz 2020 r..

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

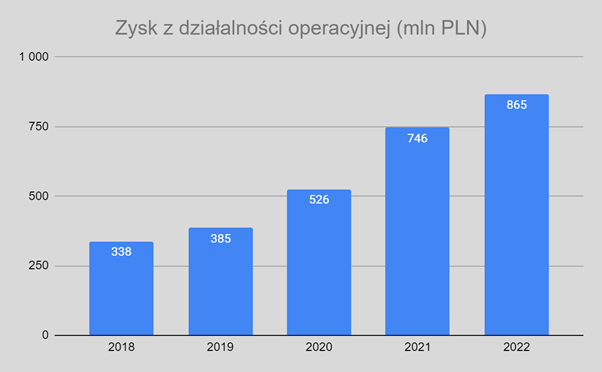

Zysk z działalności operacyjnej wyniósł w 2022 r. 865,2 mln zł (+16% r/r). Natomiast zysk netto wzrósł o 14% r/r do poziomu 678,4 mln zł. Około 60% zysku netto było wygenerowane w pierwszym półroczu. Wynikało to z bardzo dobrych warunków rynkowych. Koniunktura była dobra, a wpływ podwyżek stóp procentowych nie był jeszcze odczuwalny przez sektor budowlany i konstruktorski.

W pierwszych miesiącach od rozpoczęcia wojny w Ukrainie, nastąpił wzrost popytu na wyroby wyciskane oraz opakowania. W efekcie w ciągu pierwszych 6 miesiącach poprzedniego roku wynik EBITDA był o 200 mln zł wyższy od prognoz. Jednak od III kwartału nastąpił spadek popytu na produkty spółki. Spowodowało to spadek wykorzystania mocy produkcyjnych.

Źródło: opracowanie własne na podstawie raportów rocznych

Źródło: opracowanie własne na podstawie raportów rocznych

Koszty operacyjne

Spoglądając na strukturę kosztów widać wyraźnie, że dominują te związane ze zużyciem materiałów i energii oraz wartością sprzedanych towarów i materiałów. W 2022 roku wyniosły one aż 3,9 mld zł. Było to ponad 76% kosztów rodzajowych. Kolejną istotną grupą kosztów były związane ze świadczeniami pracowniczymi. W 2022 roku odpowiadały za 11,8% kosztów operacyjnych. Większe koszty z tytułu zużycia materiałów i energii wynikały ze wzrostu cen surowców na światowych rynkach. Z kolei inwazja Rosji na Ukrainę była jednym z głównych czynników, który podniósł ceny energii w Polsce w 2022 roku. Wzrost wydatków na świadczenia pracownicze wynikał głównie z podwyżek nominalnego wynagrodzenia pracowników Grupy Kęty.

|

mln PLN |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Koszty operacyjne ogółem |

2 707 |

2 816 |

3 043 |

4 067 |

5 136 |

|

Amortyzacja |

126 |

138 |

147 |

154 |

166 |

|

Zużycie materiałów i energii* |

1 880 |

1 933 |

2 080 |

2 952 |

3 924 |

|

Usługi obce |

225 |

239 |

267 |

344 |

364 |

|

Podatki i opłaty |

16 |

16 |

18 |

19 |

21 |

|

Świadczenia pracownicze |

426 |

456 |

494 |

559 |

607 |

|

Pozostałe koszty operacyjne |

33 |

35 |

38 |

38 |

55 |

*oraz wartość sprzedanych towarów i materiałów

Przepływy pieniężne

Kęty generuje wysokie przepływy pieniężne z działalności operacyjnej. Pozwala to finansować projekty inwestycyjne (CAPEX) oraz zostają jeszcze środki na wypłatę dywidendy. FCF, czyli przepływy z działalności operacyjnej pomniejszone o CAPEX w latach 2019 - 2022 wyniosły łącznie prawie 1,4 mld zł.

Spoglądając na przepływy z działalności finansowej, widać, że spółka nie lubi kiedy zostaje jej znaczna nadwyżka gotówki. Wygenerowana gotówka z działalności operacyjnej jest częściowo reinwestowana w biznes. Nadwyżka jest zwracana akcjonariuszom w formie dywidendy.

Działalność operacyjna pozwala spółce ze spokojem planować kolejne inwestycje mające zwiększyć moce produkcyjne oraz opracować nowe produkty.

|

mln PLN |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Przepływy z działalności operacyjnej |

293 |

563 |

637 |

369 |

734 |

|

Przepływy z działalności inwestycyjnej |

-229 |

-244 |

-144 |

-217 |

-308 |

|

Przepływy z działalności finansowej |

-43 |

-316 |

-446 |

-199 |

-391 |

|

Zmiana środków pieniężnych |

22 |

3 |

47 |

-47 |

36 |

Bilans

|

Bilans (w mln PLN) |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Aktywa |

2 780 |

2 776 |

2 889 |

3 527 |

3 886 |

|

Aktywa trwałe |

1 575 |

1 677 |

1 672 |

1 723 |

1 903 |

|

Rzeczowe aktywa trwałe |

1 337 |

1 436 |

1 451 |

1 461 |

1 648 |

|

Prawa do korzystania z aktywów |

0 |

45 |

44 |

41 |

60 |

|

Wartości niematerialne |

40 |

37 |

35 |

50 |

76 |

|

Wartość firmy |

20 |

20 |

20 |

20 |

20 |

|

Przedpłaty na zakup rzeczowych aktywów trwałych |

38 |

10 |

3 |

69 |

43 |

|

Aktywa z tytułu odroczonego podatku dochodowego |

125 |

115 |

112 |

77 |

50 |

|

Pozostałe |

15 |

14 |

7 |

5 |

6 |

|

Aktywa obrotowe |

1 205 |

1 098 |

1 217 |

1 804 |

1 983 |

|

Zapasy |

509 |

449 |

517 |

901 |

985 |

|

Należności z tytułu podatku dochodowego |

2 |

2 |

2 |

1 |

4 |

|

Należności handlowe i pozostałe |

571 |

537 |

541 |

790 |

852 |

|

Pochodne instrumenty finansowe |

1 |

3 |

6 |

9 |

2 |

|

Środki pieniężne i ich ekwiwalenty |

101 |

104 |

151 |

104 |

139 |

|

Pozostałe |

21 |

4 |

0 |

0 |

0 |

|

Pasywa |

2 780 |

2 776 |

2 889 |

3 527 |

3 886 |

|

Kapitał Własny |

1 397 |

1 476 |

1 587 |

1 769 |

1 942 |

|

Zobowiązania długoterminowe |

315 |

560 |

565 |

548 |

989 |

|

w tym kredyty i pożyczki |

221 |

437 |

440 |

422 |

854 |

|

Zobowiązania krótkoterminowe |

1 068 |

740 |

737 |

1 209 |

955 |

|

w tym kredyty i pożyczki |

654 |

370 |

273 |

535 |

295 |

|

w tym z tytułu dostaw i usług |

346 |

295 |

353 |

526 |

504 |

Spoglądając na bilans widać, że aktywa obrotowe wynoszą 51% sumy bilansowej. Na koniec 2022 roku wynosiły one 1 983 mln zł. Z racji prowadzenia modelu biznesowego znaczna część majątku przedsiębiorstwa jest ulokowana w aktywach trwałych.

W źródłach finansowania majątku widać, że spółka działa bardzo konserwatywnie. Około 50% aktywów jest finansowania z kapitałów własnych. Kolejną pozycją w pasywach są zobowiązania długoterminowe (25%). Pozostała część to aktywa krótkoterminowe. Spełniona jest złota reguła bilansowa, która mówi o tym, że aktywa trwałe powinny być finansowane z kapitałów własnych.

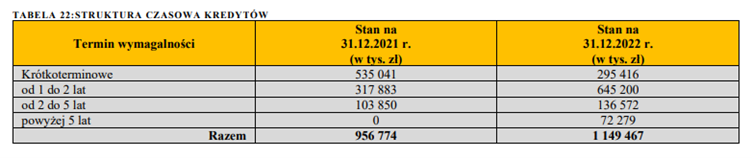

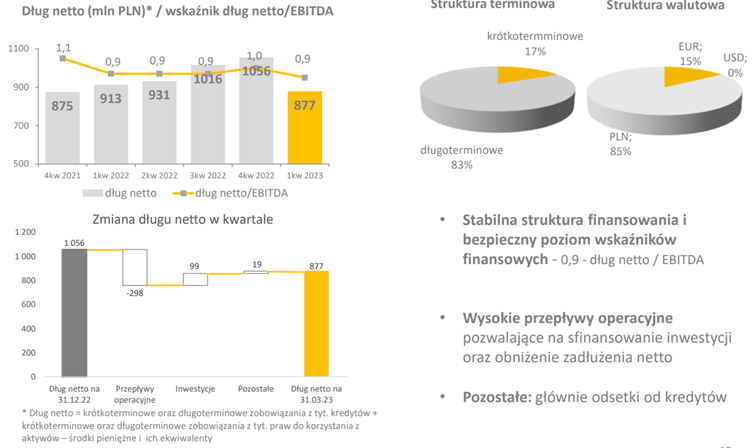

Dług netto spółki wzrósł w 2022 roku o 21% i wyniósł 1 056 mln zł. GK Kęty korzysta z tak zwanego finansowania parasolowego. Polega ono na finansowaniu co najmniej dwóch podmiotów w ramach jednej umowy kredytowej. W efekcie występuje wspólny limit dla podmiotów z Grupy. Oprócz tego każdy z podmiotów ma sublimity. Suma sublimitów jest wyższa niż maksymalny łączny limit przyznany dla kilku podmiotów w ramach umowy parasolowej. Jednak łączne zadłużenie podmiotów nie może przekroczyć przyznanego limitu w ramach umowy parasolowej. Dzięki temu możliwe jest zarządzanie płynności wewnątrz grupie w ramach przyznanych limitów.

Zgodnie z danymi zawartymi w sprawozdaniu rocznym widać, że na koniec 2022 roku kredyty udzielone spółce wyniosły około 1 150 mln$. Większość z nich (ponad 930 mln udzielona została do końca 2024 roku).

Źródło: Kęty

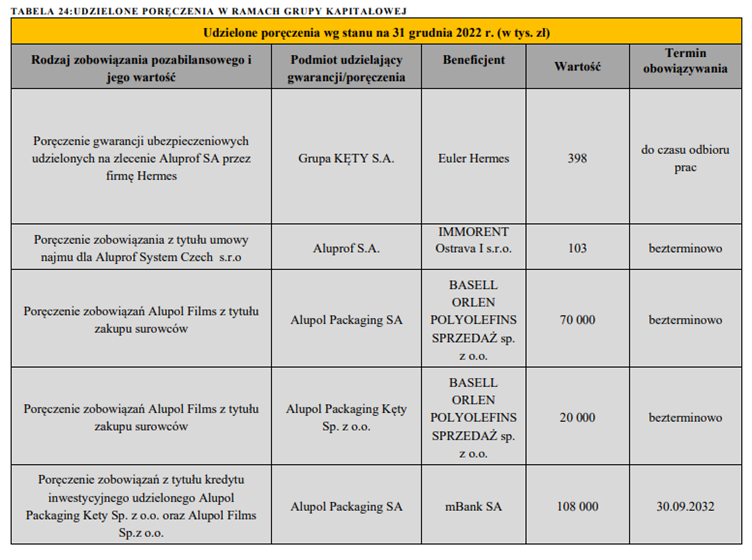

Warto również spojrzeć na poręczenia, jakie ma GK Kęty. Wynoszą one prawie 200 mln zł. Poręczenie dotyczą głównie firmy Alupol Films.

Źródło: Kęty

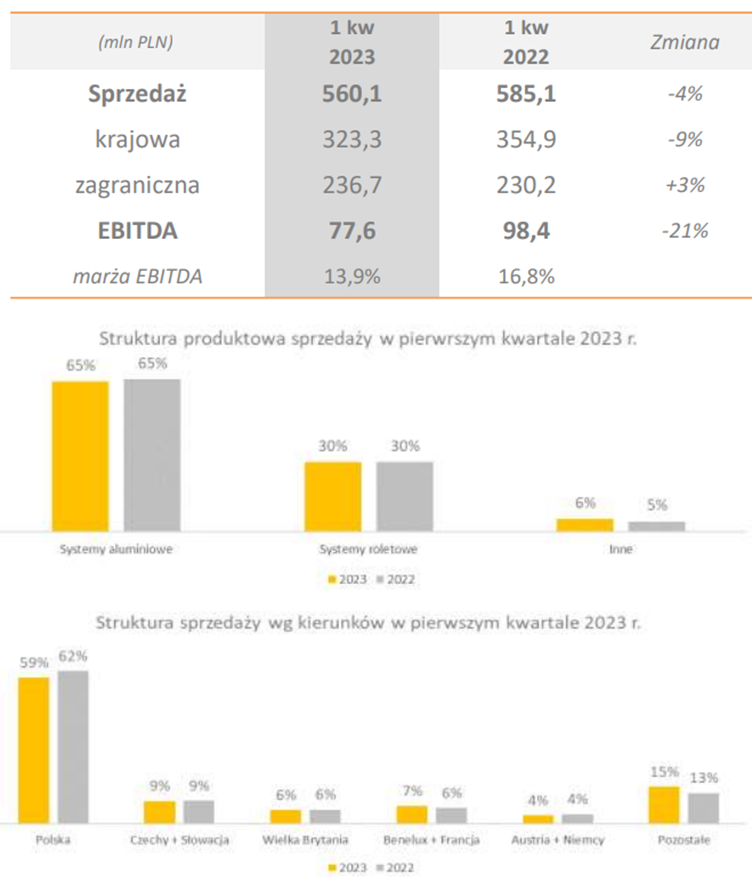

Grupa Kęty – wyniki za I Q 2023

W 1 Q 2023 r. Przychody spółki spadły o 8% r/r do poziomu 1 373 mln zł. Jednocześnie spadł o 25% wynik EBITDA, który w I Q 2023 roku osiągnął poziom 200 mln zł. Marża operacyjna zmniejszyła się z poziomu 15,3% (I Q 2022) do 11,6% (I Q 2023). Zysk netto spadł o 22% do 135,7 mln zł.

Spółka wygenerowała 298 mln zł przepływów z działalności operacyjnej. Pomogło obniżenie kapitału pracującego netto o 117 mln zł. W tym samym kwartale CAPEX wyniósł 99 mln zł. Wzrost poziomu gotówki pozwolił zmniejszyć dług netto względem poprzedniego kwartału. Warto zauważyć, że dług netto wztósł w ciągu roku o 2 mln zł.

Źróło: Kęty

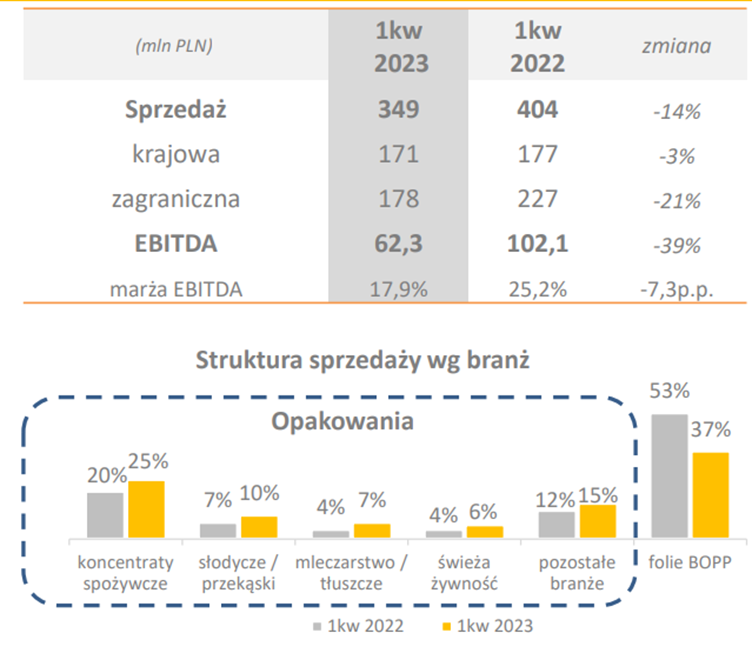

SOG

I Q 2023 rok był gorsze od roku poprzedniego. Szczególnie słabo radził sobie segment SOG. Na rynku opakowań giętkich nastąpił spadek cen oraz uruchomiono na terenie UE kolejne fabryki BOPP. W efekcie spółka zauważyła oznaki “wojny cenowej”. Znaczny spadek folii BOPP w miksie przychodowym segmentu wynikał z powrotu do normalności na tym rynku.

Źródło: Kęty

Źródło: Kęty

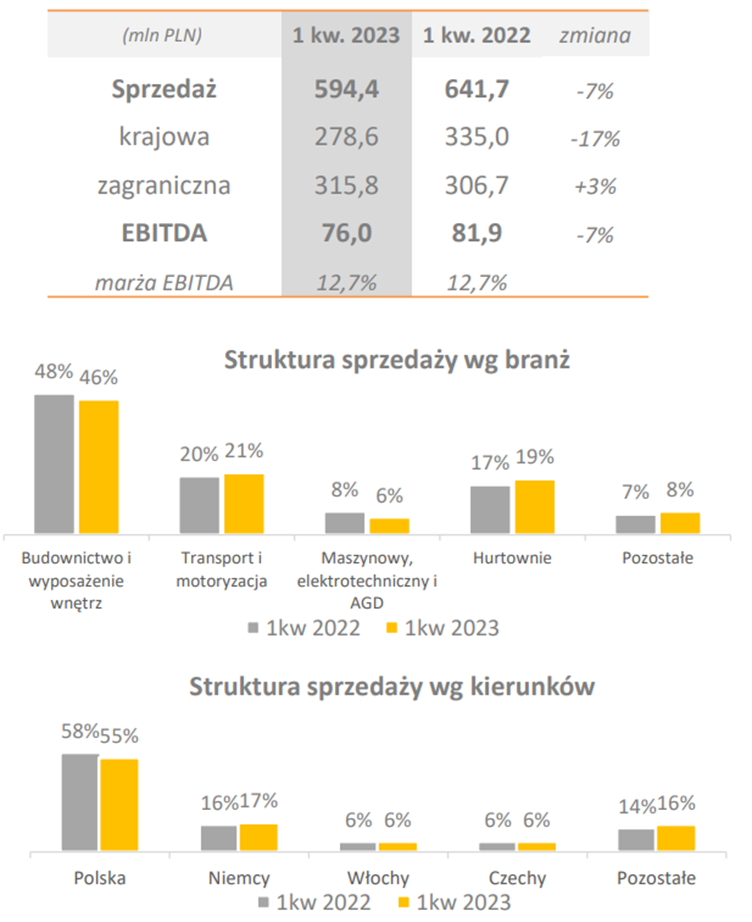

SWW

Segment Wyrobów Wyciskanych zaraportował niższe przychody. Powodem była niższa sprzedaż woluminowa. Wolumen sprzedanych produktów był o 6% niższy niż w I Q 2022 roku. Plusem jest natomiast to, że sprzedaż w porównaniu do średniej z II półroczna wzrosła o 5%. Zarząd spółki uważa, że jest to efektem odbudowy stanów magazynowych przez odbiorców. Warto zauważyć, że nastąpił wzrost sprzedaży zagranicznej (+3% r/r). Kolejnym pozytywnym sygnałem jest utrzymanie marży EBITDA mimo spadającej sprzedaży. Z pewnością w obronie marży pomogła spadająca premia wlewkowa. Spadła ona do 800€ z 1600€ rok wcześniej.

Źródło: Kęty

Źródło: Kęty

Spadek popytu w Polsce spowodował, że wykorzystane moce produkcyjne w I Q 2023 były niższe niż w roku poprzednim (91% vs 96%).

SSA

Podobnie jak miało to miejsce w SWW , wystąpiła odmienna dynamika przychodów na rynku krajowym i zagranicznym. W kraju Kęty zanotowały 9% spadku sprzedaży (r/r). Z kolei na rynkach zagranicznych spółka zwiększyła sprzedaż o 3% r/r. Warto zaznaczyć, że szczególnie słabo radziła sobie sprzedaż systemów aluminiowych. Pod względem wolumenów sprzedaż zmniejszyła się o 18% r/r. W przypadku systemów roletowych spadek wolumenu wyniósł 15% r/r. Spadek wolumenów częściowo zrekompensowała podwyżka cen. Na rynku zagranicznym spółka doświadcza większej konkurencji zarówno ze strony polskich podmiotów jak i zagranicznych. Wywiera to presję na obniżkę cen, a w konsekwencji na poziom generowanej marży.

Źródło: Kęty

Źródło: Kęty

Grupa Kęty – perspektywy rozwoju

W 2021 roku zaktualizowano strategię do 2025 roku. Sama strategia jest oparta na czterech filarach:

- wzrost przychodów powyżej rynku

- wzrost rentowności

- kontynuowanie inwestycji rozwojowych

- ESG

Strategia dla SWW

Celem dla Segmentu Wyrobów Wyciskanych jest podwojenie sprzedaży produktów dla sektora motoryzacyjnego i transportowego do końca 2025 roku. Kolejną celem jest zwiększanie mocy produkcyjnych do 125 tys. ton. Kęty planują, aby sprzedaż SWW rosła w tempie 9% rocznie, poczas gdy rynek o około 2% rocznie. Ma to być możliwe dzięki ekspansji na wybrane rynki europejskie.

Spółka planuje zwiększenie wskaźnika EBITDA na zatrudnionego o około 10% do 2025 roku. Firma ma nadal inwestować w rozwój segmentu. Budżet inwestycyjny będzie wynosić 692 mln zł. Z tego 58% ma być przeznaczone na nowe inwestycje. Pozostała część ma być przeznaczona na utrzymanie potencjału produkcyjnego GK Kęty w tym segmencie.

Segment Systemów Aluminiowych

Spółka zamierza rosnąć o 9% rocznie, podczas gdy sam rynek o około 3% rocznie. Ma się to dokonać m.in. dzięki poszerzeniu oferty produktowej (systemy przeciwpożarowe). Spółka zamierza także rozwinąć się w segmencie budownictwa indywidualnego. Wskaźnik EBITDA na zatrudnionego ma poprawić się do 2025 roku o około 6%. Spółka zamierza przeznaczyć na wydatki inwestycyjne 492 mln zł. Około 66% środków przeznaczonych na inwestycje ma zostać przekierowana na nowe projekty. Pozostała część budżetu to wydatki utrzymaniowe.

Segment Opakowań Giętkich

Spółka zakłada, że segment będzie rosła w tempie 4,4%, a więc szybciej od rynku (+2% CAGR). W ramach strategii ograniczono wydatki inwestycyjne do 82 mln zł. Będzie to CAPEX typowo “utrzymaniowy”. Nie są planowane żadne nowe inwestycje. Spółka zakłada także poprawę wskaźnika EBITDA na pracownika o 10%.

ESG

GK Kęty stara się także wpasować się w obecne trendy dotyczące ochrony środowiska i gospodarki zamkniętego obiegu. Do końca 2025 roku udział złomów aluminiowych w wyrobach ze stopów miękkich ma wynieść 75%. O 5% ma zwiększyć się także produkcja laminatów opakowaniowych, które nadają sie do recyklingu.

Firma zamierza także zmniejszyć liczbę wypadków w pracy. Wskaźnik TRIR (Total Recordable Incident Rate) ma spaść poniżej 1. Ma to zwiększyć wydajność pracowników i zapewnić ich lepszy komfort pracy. Spółka będzie starała się zmniejszyć wskaźnik rotacji pracowników o 5% rocznie.

Cele finansowe

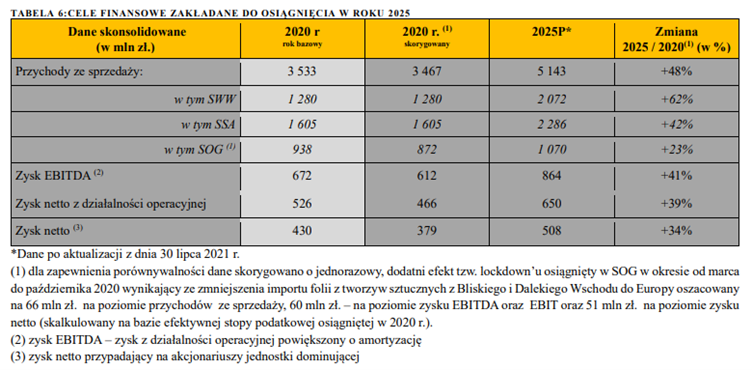

W poniższej tabeli widać zbiorcze podsumowanie celów finansowych GK Kęty. Po aktualizacji strategii w 2021 roku spółka zakłada, że przychody całej Grupy wzrosną między 2020, a 2025 rokiem o 48% do poziomu 5,1 mld zł. Najszybciej ma rosnąć Segment Wyrobów Wyciskanych (+62%). Oznaczać to będzie, że udział segmentu w łącznych przychodach ma wynieść 40,3%. W 2020 roku udział tego segmentu w przychodach wynosił 36,9%.

Drugim segmentem pod względem szybkości wzrostu będzie SSA. W badanym okresie udział ten obszar działalności ma urosnąć o 42%. Jego udział w przychodach ogółem ma wynieść 44,4%. Oznacza to spadek udziałów tego segmentu w przychodach ogółem o 1,9 punktu procentowego. Najwolniej ma rosnąć Segment Opakowań Giętkich. Zakładany wzrost ma wynieść zaledwie 23%. Udział segmentu w sprzedaży ogółem ma wynieść 15,3%.

Warto zauważyć, że spółka zakłada spadek marży operacyjnej, EBITDA oraz netto. Wynika to z tego, że zakładane tempo wzrostu zysków ma być niższe niż tempo wzrostu przychodów. Jest to efekt presji cenowej w segmentach działalności spółki oraz delikatnej zmianie miksu przychodowego. Wynik EBITDA ma zwiększyć się o 41% i osiągnąć poziom 864 mln zł w 2025 roku.

Źródło: Kęty

W ramach strategii spółka zakłada, że wydatki inwestycyjne (skumulowane) wyniosą 1 321 mln zł. Z tego 58,1% (768 mln zł) ma być przeznaczone na inwestycje rozwojowe. Mają one zwiększyć moce wytwórcze, usprawnić obecne procesy. Wspomniane wydatki inwestycyjne mają być sfinansowane z przepływów pieniężnych z działalności operacyjnej. Dzięki temu spółka mimo przeprowadzania dużego programu inwestycyjnego nie zwiększy swojego zadłużenia netto. Według planów spółki dług netto do EBITDA ma wynieść na koniec 2025 roku 1,1.

Strategia zakłada także hojne dzielenie się zyskami z akcjonariuszami. Do 2025 roku spółka ma wypłacać w firmie dywidendy od 60% do 100% wygenerowanego zysku netto. GK Kęty w latach 2021 - 2025 ma wypłacić w ramach dywidendy 2 mld zł. To daje około 200 zł na akcje.

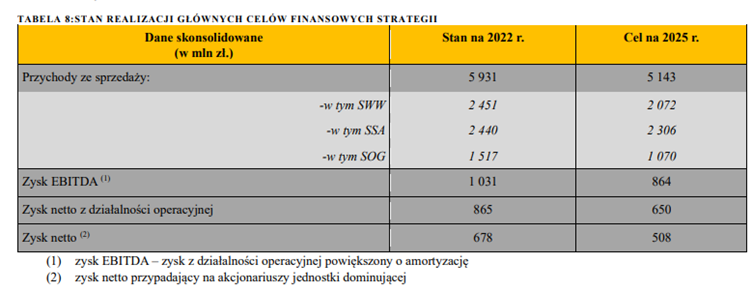

Realizacja prognozy

Rok 2022 był wyjątkowy pod względem uzyskanych przychodów i wygenerowanych zysków. Każdy z segmentów w 2022 roku przebił cele na 2025 rok. Łączne przychody były o 15,3% wyższe od celu na 2025. Spoglądając na segmenty różnice były spore:

- SWW - 18,3% powyżej celu na 2025

- SSA - 5,8% powyżej celu na 2025

- SOG - 41,8% powyżej celu na 2025

Źródło: Kęty

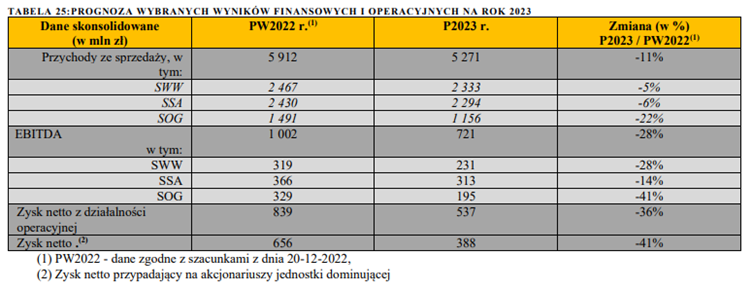

Warto zaznaczyć, że po wynikach za I Q 2023 roku prognoza na 2023 rok nie została zmieniona. Grupa Kęty zakłada, że w pierwszym półroczu 2023 roku będzie słabszy popyt na wyroby wyciskane z aluminium na rynku europejskim. W II półroczu nastąpi odbudowa popytu w związku ze spadkiem stanów zapasów produktów u odbiorców. W SWW i SOG widoczny jest spadek (tj. Normalizacja) marż na sprzedanych produktach.

Spółka zakłada, że w całym 2023 roku łączne koszty operacyjne będą o około 7% niższe niż w 2022 roku. Powodem będzie spadek kosztów surowców i materiałów, które obniżą się o 15% r/r. To z nawiązką zrekompensuje wyższe wydatki na energię (+58% r/r) czy wzrost kosztów świadczeń pracowniczych (+9%).

Warte odnotowania jest także to, że spółka zamierza przeznaczyć na dywidendę 85% zysku netto z 2022 roku. Mimo wypłaty dywidendy spółka nadal będzie inwestowała w swój rozwój. CAPEX w 2023 roku ma wynieść 387 mln zł.

Źródło: Kęty

Grupa Kęty – wybrane czynniki ryzyka

Ryzyko walutowe. Spółka większość produkcji ma w polskich zakładach. Jednak znaczną część przychodów generuje spółka z eksportu swoich produktów. Naraża to Grupę Kęty na ryzyko walutowe. Spółka stara się zabezpieczać ryzyko za pomocą instrumentów pochodnych. Kredyty w EUR stanowią około 15% całego zadłużenia spółki.

Kolejne ryzyko jest związane z odbiorem towarów od kontrahentów z Dalekiego Wschodu. Z racji na długi czas oczekiwania na dostawy, spółka musi posiadać zapasy (m.in blachy), która jest potrzebna do podtrzymania produkcji w sytuacji kiedy nastaną zatory w łańcuchu dostaw.

Kolejne ryzyko jest związane z cenami rynkowymi. Spółka w większości swoich produktów jest biorcą cen rynkowych. Z tego powodu musi kształtować swoją politykę kosztową w odniesieniu do cen rynkowych. W przypadku SWW marża operacyjna jest często jednocyfrowa i to wymusza na spółce szczególną troskę o utrzymanie marży.

Kolejnym ryzykiem jest konieczność dostosowania działalności spółki do ESG (np. FIT for 55). Brak spełnienia norm środowiskowych odnośnie śladu węglowego może spowodować, że produkty spółki będą niekonkurencyjne (odbiorcy będą woleli bardziej “zielone” produkty).

Ryzykiem dla spółki jest także skoncentrowanie się w większości na rynku europejskim. Oznacza to, że wyniki spółki zależą od koniunktury gospodarczej na krajowym i unijnym rynku (tam trafia większość sprzedaży).

Ryzykiem jest także niewielka dywersyfikacja produkcji. Większość działalności odbywa się w Polsce i może to być problemem w przypadku wzrostu kosztów energii. To wywarłoby presję na marżę w energochłonnej działalności spółki (np. SWW).

Kolejnym potencjalnych czynnikiem ryzyka jest wysoka konkurencja w segmencie wyrobów aluminiowych oraz opakowań giętkich. Może to w przyszłości spowodować spadek marży na sprzedawanych produktach.

Grupa Kęty – Podsumowanie

Spółka posiada trzy nogi biznesowe, które pozwalają na generowanie bardziej stabilnych wyników. Dużym plusem jest także wysoka sprzedaż eksportowa. Dzięki temu spółka nie zależy tylko od kondycji polskich klientów. Perspektywiczny wydaje się m.in. rynek bałkański.

W przypadku SWW rynek jest słaby, co widać po cenie wlewków. Premia wlewkowa znacznie spadła i wynosi obecnie 620€. Na rynku aluminium dużym problemem jest zalewanie rynku europejskiego tanimi profilami z Turcji. Turcja jest obecnie jednym z głównych odbiorców rosyjskiego aluminium. Dzięki nabywaniu taniego surowca rosyjskiego są w stanie oferować bardzo niskie ceny. W 2023 roku utworzyła się tak zwana Grupa Skarżąca, która składa się z 21 największych producentów wyrobów aluminiowych w UE. Mają łacznie 60% rynku. Starają wywrzeć na władzach Unii presję, aby rozwiązać “turecki problem”. Grupa Kęty spodziewa się, że wyniki za II Q 2023 będą podobne do tych za I Q 2023.

W segmencie SSA widać zastój w branży budowlanej. Powodem są rosnące ceny, pogorszenie kondycji firm działających w branży budowlanej oraz brak środków z KPO w Polsce. Kęty coraz śmielej szukają rynków zbytu. Jednym z perspektywicznych rynków jest Wietnam. Na rynku wietnamskim produkty spółki są chwalone za wysoką jakość. W Europie jest za to widoczna konkurencja ze strony firm rumuńskich i bułgarskich, które wywierają presję na obniżkę cen wyrobów. Momo trudnej sytuacji na rynku projekty inwestycyjne są kontynuowane. Sztandarowym projektem jest modernizacja zakładu w Złotowej. Wynik w II Q 2023 ma być nieco lepszy niż w I Q 2023.

W SOG widać bardzo słaby popyt na folie i opakowania giętkie. W przypadku folii jest widoczna nadpodaż spowodowana uruchomieniem dwóch zakładów o łącznej mocy 100 tys. ton. Eldorado na tym rynku sodnotowaćię skończyło. Mimo to segment ma osiągnąć zakładane cele zarówno na ten rok jak i na 2025 rok. Warto , że na konferencji wynikowej wspomniano, że II Q 2023 będzie gorszy niż I Q.

Spółka szanuje akcjonariuszy mniejszościowych i prowadzi jasną politykę dywidendową. Pod tym względem jest jedną z najlepszych firm notowanych na GPW. Pozytywnie można odnieść się do zarządzania kapitałem. Spółka nie ma tendencji do utrzymywania zbyt dużych poziomów gotówki. Zamiast ją “chomikować” woli ją reinwestować. Z kolei nadwyżki zwraca swoim akcjonariuszom.

|

🟢 Grupa Kęty otrzymała nagrodę Herosa Rynku Kapitałowego 2023 r. w kategorii Spółka dywidendowa z WIG20/mWIG40 |

Źródło: Kęty

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.