Zapraszamy do zapoznania się z raportem analitycznym na temat spółki Kruk, przygotowanym przez Aleksandra Borzęckiego, analityka rynku akcji Stowarzyszenia Inwestorów Indywidualnych.

Co zawiera analiza?

- Informacje o Spółce

- Model biznesowy

- Proces windykacyjny

- Zagadnienia księgowe

- Analiza finansowa

- Strategia

- Wybrane czynniki ryzyka

- Podsumowanie

Informacje o spółce

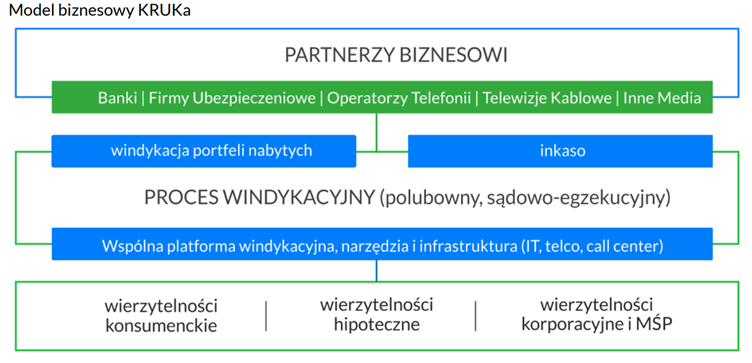

Kruk to jeden z największych windykatorów w Europie. Firma ma już ponad 24 lata i jest największą firmą w branży zarządzania wierzytelnościami w Polsce. Obecnie spółka działa na rynku polskim, rumuńskim, włoskim, hiszpańskim, czeskim i słowackim. Kruk kupuje przeterminowane należności od banków, firm telekomunikacyjnych, ubezpieczycieli i innych firm. Następnie za pomocą procesu windykacyjnego zajmuje się odzyskaniem jak największej części zakupionych wierzytelności. Drugą działalnością spółki jest inkaso. Jest to znacznie mniej kapitałochłonna działalność, ponieważ w tym wypadku Kruk odzyskuje nie swoje długi. Dostaje zlecenie od firmy zewnętrznej na odzyskanie wierzytelności. Jest to także mniej dochodowa działalność. Z tego powodu obecnie Kruk skupia się na nabywaniu portfeli wierzytelności i ich odzyskiwaniu na własny rachunek.

Kruk dzieli wierzytelności na trzy główne kategorie wierzytelności:

- konsumenckie czyli dług detaliczny, który nie jest zabezpieczony (np. pożyczka bankowa, niezapłacony rachunek telefoniczny)

- hipoteczne czyli dług detaliczny, ale zabezpieczony hipoteką na nieruchomości (np. kredyt lub pożyczka hipoteczna)

- korporacyjne czyli dług firm, który może być zabezpieczony hipotecznie lub nie

Czasami Kruk zarządza portfelami klientów zewnętrznych. Przykładowo Fundusz Zamknięty inwestuje w wierzytelności i zleca ich windykację Krukowi. W zamian windykator otrzymuje prowizję od wygenerowanych przychodów z portfela.

Kruk to nie tylko windykacja, ale również pożyczki konsumenckie. Do Grupy Kruk należą pożyczki konsumenckie Wonga. Dzięki pożyczkom windykator może przekonać klienta do konwersji zadłużenia. W efekcie zamiast starego długu, który zbliża się do przedawnienia, Kruk uzyskuje nieprzeterminowany dług. Oczywiście udzielanie pożyczek może być tylko wiarygodnym i właściwie zweryfikowanym klientom, aby potem w bilansie Kruk nie miał zbyt dużo nieuregulowanych pożyczek.

Kruk to także NOVUM, czyli firma zajmująca się oferowaniem kredytów i pożyczek klientom, którzy regularnie spłacają lub spłacili swoje długi względem Kruka. NOVUM działa na terenie Polski oraz Rumunii. Na koniec grudnia w skład Grupy Kruk wchodził jeszcze ERIF BIG. Jednak pod koniec stycznia 2023 roku Kruk sprzedał spółkę do CRIF.

Sama spółka niedawno została włączona do indeksu WIG20. Zatem minęło nieco ponad 11 lat i z małej spółki, Kruk stał się komponentem polskiego indeksu blue chip.

Model biznesowy

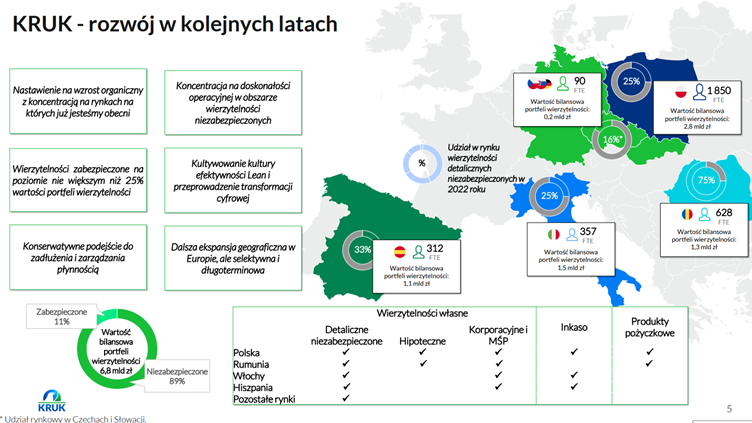

Dużą zaletą Kruka jest to, że działa na tym rynku ponad 20 lat. Dzięki temu firma ma doświadczenie w prognozowaniu modeli spłaty. Pozwala to (przynajmniej teoretycznie) na wycenę wierzytelności lepiej od konkurencji. Ta przewaga jest szczególnie widoczna w Polsce, gdzie spółka ma największe doświadczenie. Należy jednak pamiętać, że procesu windykacyjnego na rynkach włoskim i hiszpańskim spółka się dopiero uczy.

Warto wspomnieć, że między 2002 a 2022 rokiem spółka nabyła ponad 1500 portfeli wierzytelności o wartości nominalnej 103 mld zł. Oczywiście portfele dotyczą zarówno rynku polskiego jak i zagranicznych. Złotym okresem były pierwsze lata działania na rynku windykacyjnym. Kształtowanie się rynku oraz niska konkurencja spowodowały, że Kruk nabywał bardzo tanio portfele. Dzięki temu bardzo szybko następowała spłata ceny nabycia portfeli. Dużą zmianę dla spółki było przyjęcie w 2008 roku podejścia ugodowego. Dało to wymierny efekt także w przypadku starych portfeli wierzytelności.

Źródło: Kruk

Dzięki ogromnej liczbie danych i sprawdzeniu efektywności poszczególnych ścieżek windykacyjnych Kruk potrafi wycenić ryzyko zakupu danego pakietu wierzytelności. Spółka skupia się na wierzytelnościach bankowych, które są sprzedawane windykatorom podczas aukcji. Nie sztuką jest wygrywać aukcje, ponieważ nabycie za drogiego pakietu to więcej szkody niż pożytku dla windykatora. O tym, że nie zawsze agresywna polityka nabywania wierzytelności popłaca przekonali się inwestujący w papiery wartościowe Getback.

Największa podaż wierzytelności dotyczy przedawnionych, niezabezpieczonych wierzytelnościach bankowych. Kruk nabywa takie wierzytelności w paczkach. Im większa konkurencja o dany pakiet tym wyższa jego cena zakupu. Również na cenę wpływa także trudność dochodzenia długu. Jeśli wierzytelność jest stosunkowo świeża i ma niewielką kwotę (np. dług telekomunikacyjny) to z reguły jest bardzo łatwo spłacany. O wiele tańsze są długi przedawnione czy niezabezpieczony dług korporacyjny.

Im dłużej trwa proces windykacyjny tym gorzej dla windykatorów. Wynika to z tego, że najczęściej zakupy są finansowane długiem (przynajmniej w części). Jednocześnie im dłużej kapitał jest zamrożony na nieściągalnych wierzytelnościach, tym mniej środków ma windykator na zakup bardziej perspektywicznych wierzytelności. Oczywiście windykator wie, że nie odzyska 100% wartości nominalnej wierzytelności. Najważniejsze aby osiągnięta rentowność z inwestycji w pakiet wierzytelności przewyższała średni ważony koszt kapitału. Na najstarszych portfelach wierzytelności Kruk odzyskiwał kwotę 7-krotnie przewyższającą zainwestowany kapitał. Z reguły potrzebne jest 3-4 lata, aby Kruk odzyskał zainwestowane środki.

Kruk także zajmuje się inkasem na zlecenie. Każdego roku spółka przyjmuje średnio 0,5 mln takich spraw. Czasami zdarza się, że Kruk wykupuje taki pakiet wierzytelności od firmy zlecającej. Zaletą uczestniczenia w inkaso dla Kruka jest to, że nie musi ponosić wydatków kapitałowych na nabycie portfela. Dodatkowo Kruk pozyskuje cenne informacje o dłużniku, które mogą wzbogacać własną bazę danych oraz modele statystyczne. Podpisywanie umów dotyczących inkasa następuje na rynku polskim, hiszpańskim i włoskim. Spółka zaprzestała tego rodzaju działalności na rynku rumuńskim.

Proces windykacyjny

Windykacja wierzytelności może być dochodzona zarówno na drodze polubownej jak i sądowej. Polubowna droga jest zawsze bardziej opłacalna, ponieważ zmniejsza koszty windykacji. Oferty ugód są oferowane klientom listownie, SMS-ami, kontaktem telefonicznym albo drogą internetową.

Kruk wyróżnia cztery ścieżki windykacji wierzytelności:

- polubowny

- sądowy

- hybrydowy

- indywidualny

Ścieżka polubowna jest preferowana przez Kruk. Wynika to zarówno z aspektów kosztowych (nie ma kosztów sądowych) jak i czasowych. Jeśli dłużnik zgodzi się na ugodę to następują dwie rzeczy:

- dłużnik uznaje swój dług

- wydłuża się okres do przedawnienia takiej wierzytelności

Dzięki ugodom następuje sytuacja zbliżona do win-win. Kruk szybko odzyskuje część wartości nominalnej wierzytelności (wielokrotnie przekracza koszt zakupu). Natomiast dłużnik „wygrywa” częściowe umorzenie długu. Jeśli dłużnik jest solidny, to może liczyć na ofertę pożyczki od NOVUM albo Wongi. Windykacja ugodowa może być miękka (np. oferta ugody z powodu urodzin dłużnika) jak i twarda (straszenie skierowaniem sprawy do sądu). Ścieżka windykacyjna zależy od cech jaki ma konkretna sprawa.

Droga sądowa to próba przekonania dłużnika jest znacznie kosztowniejsza. W niektórych przypadkach jest trudna do zastosowania z powodu przedawnienia długu. Sam proces jest złożony i obejmuje m.in. następujące czynności:

- uzyskanie tytułu wykonawczego

- dochodzenie wierzytelności w toku postępowania upadłościowego lub naprawczego

- udział w postępowaniu spadkowym np. uzyskanie tytułu wykonawczego na spadkobiercę

- monitoring sądowy (nadzór jak przebiega postępowanie sądowe)

- monitoring egzekucyjny

Występuje również ścieżka hybrydowa, która łączy ze sobą ścieżkę sądową oraz ugodową. Czasami zdarza się, że pismo od sądu jest wystarczającym bodźcem do zgodzenia się przez dłużnika na podpisanie ugody.

Szybkość ściągania długu

Cena ma bardzo istotne znaczenie. Przepłacenie za pakiet powoduje, że kapitał windykatora jest w znacznej mierze marnotrawiony. Szczyt spłaty danego pakietu wierzytelności przypada na pierwsze 24 miesiące od daty zakupu. Potem są to typowe działania mające na celu niedoposzczenie do przedawnienia długu. Call center stara się skontaktować z klientem. Do adresów znajdujących się w bazie wysyłane są kolejne propozycje ugody. W szczególnych wypadkach pod adres trafia windykator terenowy. Jeśli wspomniana ścieżka ugodowa się nie powiedzie, następuje droga sądowa. Oczywiście wszystko zależy od kwestii kulturowych. We Włoszech najpierw preferowana jest droga sądowa, ponieważ wtedy dłużnik jest bardziej skory do przystania na ugodę.

Indywidualny proces dochodzenia wierzytelności dotyczy tylko dużych spraw, które dotyczą np. długu hipotecznego albo wierzytelności korporacyjnych, które są zabezpieczone. W takich wypadkach ścieżka windykacyjna i użyte narzędzia są dopasowanie do sprawy.

Jak widać cały czas ponad 10-letnie portfele pracują i generują gotówkę, która może być inwestowana w kolejne pakiety wierzytelności. Są to już małe kwoty, ale świadczą o tym, że dobrze przyjęta polityka windykacyjna pozwala ściągać także długi teoretycznie przedawnione. Widać także powolną erozję portfeli pod względem nominalnej kwoty odzysku. Jest to normalne, ponieważ spłacają się łatwiejsze sprawy (ugoda, egzekucja, sprzedaż nieruchomości). Sprawy z klientami nie uznającymi długu albo wiedzący o tym, że jest już przedawniony są znacznie trudniejsze do windykacji.

Warto pamiętać, że windykacja to stosunkowo bezpieczny biznes dla spółki, która wie co robi. Jeśli modele krzywej spłat stworzone przez spółkę będą dobrze skonstruowane, to taka firma może z dużą dozą dokładności planować poziom przepływów pieniężnych. Oczywiście model i rzeczywistość mogą się rozjechać. Jeśli firma w sposób konserwatywny wylicza prognozy spłat, to rzeczywistość (tj. spłaty) staje się lepsza niż teoria.

Zagadnienia księgowe

Analizując sprawozdanie finansowe spółki Kruk można zaobserwować trzy ważne miary:

- przychody z tytułu odsetek

- spłaty wierzytelności

- wynik na oczekiwanych stratach kredytowych

Przychody z tytułu odsetek są miarą księgową i nie przekładają się bezpośrednio na przepływy pieniężne spółki. Zgodnie z polityką księgową spółki, przychody odsetkowe są rozpoznawane w oparciu o IRR. Jak wyliczany jest IRR? Firma windykacyjna w momencie zakupu portfela wierzytelności zakłada krzywą spłat (inną dla różnych portfeli). Następnie w oparciu o zakładany poziom spłat, spółka wylicza IRR.

Jak zatem wygląda założenie krzywej spłat? Kilkanaście lat temu prognozy były znacznie bardziej niedokładne. Teraz opierają się na danych historycznych zebranych podczas obsługi poprzednich pakietów wierzytelności. Szacowane przepływy pieniężne są ustalane przez Kruk w oparciu o:

- zakładaną skuteczność działań windykacyjnych

- skalę zastosowania określonych działań windykacyjnych

- historie spłat

- warunki makroekonomiczne

Jak widać w dwóch pierwszych podpunktach jest pewna swoboda w kształtowaniu prognozy. Przychody mogą być raportowane w sposób agresywny (zakładany większy odzysk z portfela) albo bardziej konserwatywny. Oczywiście windykator nie jest w stanie manipulować przychodami w nieskończoność (o czym mówi historia Getback). Zatem o wiele lepiej kiedy spółka windykacyjna podchodzi do rozpoznawania przychodów w sposób bardziej konserwatywny. Dzięki temu inwestorzy są zaskakiwani bardziej in plus niż in minus. Warto zauważyć, że przychody odsetkowe powiększają wartość bilansową pakietu wierzytelności.

Spłaty to natomiast rzeczywiste wpływy z nabytych portfeli. Każda spłata przez dłużnika nawet części wierzytelności jest skrupulatnie rejestrowana. Spłaty powodują spadek wartości bilansowej pakietu wierzytelności. Jeśli spłaty wierzytelności są wyższe od zakładanych przez spółkę następuje przeszacowanie wartości portfela wierzytelności.

Wynik na oczekiwanych stratach kredytowych jest to bardzo istotna pozycja w rachunku wyników. Jest to efekt oceny utraty wartości portfeli wierzytelności. W oparciu o dane dotyczące portfeli oraz analizę wpłat i działań na podobnych portfelach Kruk może dokonać zmiany wartości portfeli wierzytelności. Zmiana netto odpisów może spowodować zysk lub stratę, która powiększa lub pomniejsza przychody firmy.

Warto zatem na chwilę przyjrzeć jak wygląda uproszczony sposób wyliczania przychodów odsetkowych, amortyzacji portfela. Na samym początku założymy, że portfel wierzytelności został zakupiony za 100 mln zł.

Następnie spółka prognozuje odzyski. Założymy, że spółka planuje, że odzyski będą trwały tylko 6 lat. Poniżej prognoza: