Rok 2022 dla funduszy Beta ETF może nie był przełomowy, ale całkiem solidny biorąc pod uwagę ogólną sytuację na rynku polskich funduszy inwestycyjnych. Podczas gdy na rynku dominowały umorzenia, inwestorzy głównie kupowali tytuły uczestnictwa funduszy BETA ETF, a saldo kreacji netto wyniosło łącznie 158 mln zł. Aktywa funduszy BETA ETF są wciąż nieduże i wynoszą 460 mln zł, ale sukcesywnie rosną. A dalsze wzrosty aktywów BETA ETF są dla inwestorów bardzo na rękę. Dlaczego?

Choćby z uwagi na malejące koszty wyrażone wskaźnikiem TER. Mechanizm ustalania kosztów funduszy BETA ETF działa bowiem na zasadzie: Opłata za zarządzanie + Pozostałe koszty operacyjne. I o ile opłata za zarządzanie jest ustalona na stałym pułapie procentowym, o tyle pozostałe koszty – w ujęciu procentowym – mają charakter zmienny i maleją wraz ze zwiększaniem się aktywów danego funduszu. Szacunkowy procentowy poziom kosztów operacyjnych w zależności od wielkości aktywów funduszu BETA ETF wygląda następująco:

|

Aktywa [mln PLN] |

5 |

10 |

25 |

50 |

75 |

100 |

150 |

250 |

500 |

1000 |

2000 |

|

Koszty operacyjne [%] |

5,00 |

2,60 |

1,10 |

0,60 |

0,44 |

0,35 |

0,26 |

0,19 |

0,13 |

0,11 |

0,09 |

Źródło: Informacje własne Beta ETF

Poziom kosztów operacyjnych w ujęciu procentowym jest szczególnie wysoki w początkowym etapie funkcjonowania funduszu. Z uwagi na ten aspekt AgioFunds TFI zobowiązało się do pokrywania kosztów operacyjnych powyżej określonego pułapu (tzw. cap na koszty). Dzięki temu wyniki poszczególnych funduszy nie różnią się drastycznie od wyników naśladowanych indeksów. W przypadku większości funduszy BETA ETF cap na koszty został ustalony na poziomie 0,4%.

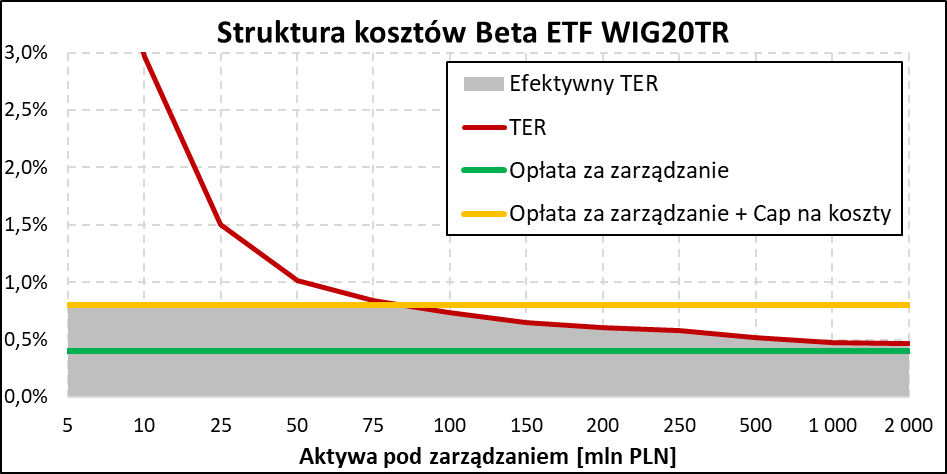

Biorąc pod uwagę dane z powyższej tabeli, oznacza to, że TER większości funduszy BETA ETF zaczyna się stopniowo zmniejszać, gdy aktywa danego funduszu przekraczają poziom ok. 90 mln zł. Poniżej tego poziomu TER pozostaje równy sumie opłaty za zarządzanie i cap-a na koszty. Dla pewnego zobrazowania zależności pomiędzy różnymi składnikami kosztów warto spojrzeć na poniższy wykres struktury kosztów jednego z funduszy BETA ETF, na którym to poziom kosztów obciążających inwestora oznaczony został ciemniejszym tłem.

W minionym roku grono funduszy BETA ETF z aktywami powyżej 90 mln zł powiększyło się o jednego przedstawiciela – BETA ETF WIG20TR. Na koniec 2022 roku aktywa tego funduszu wynosiły 97 mln zł, w porównaniu do 66 mln zł na koniec 2021 roku. Dzięki temu oczekiwany TER na nadchodzący rok zmniejszył się z 0,80% (0,4% opłaty za zarządzanie + 0,4% cap-a na koszty) do 0,76%. A może dalej maleć wraz ze wzrostem aktywów. Co najlepiej widać na największym funduszu BETA ETF – BETA ETF mWIG40TR. Fundusz ten, z aktywami rzędu 160 mln zł, ma oczekiwany TER na poziomie 1,05%, na który składają się 0,80% opłaty za zarządzanie i tylko 0,25% pozostałych kosztów operacyjnych.

Co warte odnotowania, biorąc pod uwagę pożyczki papierów wartościowych, różnica odwzorowania na BETA ETF-ach na WIG20TR, mWIG40TR i sWIG80TR może być niższa niż wynikałoby to z poziomu TER. Przykładowo, dla BETA ETF WIG20TR oczekiwana różnica odwzorowania w stosunku do naśladowanego indeksu WIG20TR powinna wynieść za 2023 rok w okolicach -0,65%. Taki poziom kosztów i różnicy odwzorowania jest konkurencyjny nawet w stosunku do ETF-ów z ekspozycją na Polskę zarządzanych przez największego na świecie dostawcę funduszy ETF, firmę BlackRock. Tamtejsze fundusze, iShares MSCI Poland ETF (EPOL.US, USA) i iShares MSCI Poland UCITS ETF (SPOL.UK, Irlandia), o aktywach odpowiednio 800 i 235 mln zł, mają TER na poziomie 0,58% i 0,74%.

Co ciekawe, fundusz BETA ETF WIG20TR nie jest jedynym funduszem, na którym inwestorzy obniżyli TER w ciągu roku, powierzając swoje oszczędności. Podobna sytuacja miała miejsce na pozostałych ETF-ach z ekspozycją na indeks WIG20TR, tyle że z dźwignią finansową – BETA ETF WIG20lev i BETA ETF WIG20short. W obu tych przypadkach poziom TER jest jednak i tak wysoki, głównie z uwagi na bardziej spekulacyjny charakter tych funduszy, dla których poziom kosztów nie jest aż tak istotny jak warunki transakcyjne (spread, wolumen, ekspozycja). Poniżej znajduje się zestawienie aktywów i oczekiwanego poziomu TER wszystkich funduszy BETA ETF.

|

Fundusz |

Aktywa pod zarządzaniem |

Opłata za zarządzanie |

Cap na koszty |

Łącznie maksymalne opłaty [%] |

TER |

|

WIG20TR |

97 |

0,40 |

0,40 |

0,80 |

0,76 |

|

mWIG40TR |

161 |

0,80 |

0,40 |

1,20 |

1,05 |

|

sWIG80TR |

27 |

0,90 |

0,50 |

1,40 |

1,40 |

|

WIGtech |

6 |

0,80 |

0,40 |

1,20 |

1,20 |

|

TBSP |

30 |

0,10 |

0,40 |

0,50 |

0,50 |

|

S&P 500 |

14 |

0,40 |

0,40 |

0,80 |

0,80 |

|

Nasdaq-100 PLN-Hedged |

18 |

0,40 |

0,40 |

0,80 |

0,80 |

|

WIG20lev |

30 |

1,00 |

2,00 |

3,00 |

1,59 |

|

WIG20short |

47 |

1,00 |

2,00 |

3,00 |

1,87 |

Źródło: Informacje własne Beta ETF na 30.12.2022

Dla części inwestorów powyższe opłaty mogą wydawać się za wysokie (choć na tle innych ETF-ów na Polskę już tak nie jest) i zniechęcać do inwestowania za pomocą funduszy BETA ETF. Dla większości jednak ważniejsze są możliwości, jakie oferują te fundusze. Największą z nich jest możliwość uzyskania potencjalnie długoterminowej efektywnej ekspozycji na wybrany indeks. Indeks unikatowy w stosunku do indeksów naśladowanych przez ETF-y notowane na giełdach całego świata. Świadomość o realnym wpływie na możliwość obniżenia opłat na BETA ETF może takim inwestorom tylko pomóc w dalszym dokupywaniu certyfikatów inwestycyjnych BETA ETF. A i tych nieprzekonanych może pchnąć w kierunku dołożenia swojej cegiełki do rozwoju rynku ETF w Polsce.

Wraz z zainteresowaniem przyszło zaufanie tj. aktywa. Inwestorzy giełdowi czyli głównie indywidualni powierzyli nam łącznie ponad 176 mln zł co jest wynikiem lepszym niż suma lat 2019-2021 :) Za to zaufanie bardzo dziękujemy! Aktywa na koniec roku prawie 430 mln pic.twitter.com/JSeF9ysb6u

— BETA ETF (@EtfBeta) January 4, 2023

Inwestowanie w fundusze BETA ETF pomoże bowiem w dalszym obniżaniu TER funduszy ETF notowanych na GPW, poprawi warunki transakcyjne na giełdzie (głównie na rynku tych ETF-ów, ale potencjalnie też na całej GPW), a możliwe, że i przyczyni się również do pojawienia się nowego polskiego dostawcy ETF (co powinno jeszcze bardziej obniżyć opłaty za zarządzanie). A tego wszystkiego sobie i pozostałym inwestorom życzę.

Autor

Dawid Bąbol

Dawid Bąbol

Doradca inwestycyjny w Beta Securities Poland, zarządzający BETA ETF w AgioFunds TFI, makler papierów wartościowych, absolwent Uniwersytetu Ekonomicznego w Poznaniu