W lutym skupiamy się na spółkach, które podadzą wyniki za IV kw. 2022 roku.

CCC

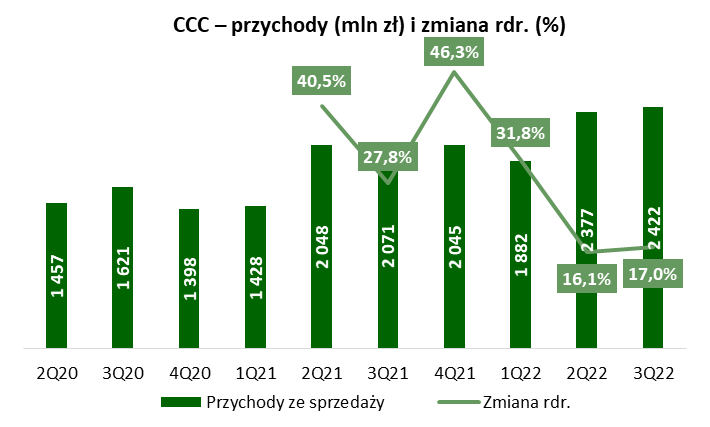

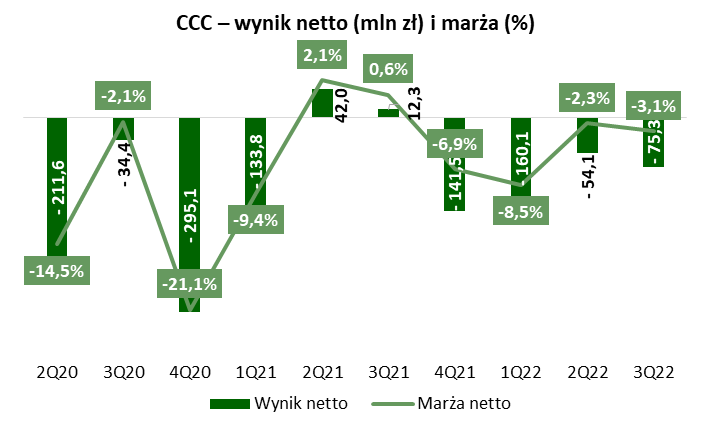

CCC zmieniło rok obrotowy, który trwa od lutego do stycznia. Na początku lutego grupa powinna opublikować szacunkowe dane za IV kw. 2022/2023 oraz za cały rok obrotowy. Rok temu wyniki były słabe, co spółka tłumaczyła wysokimi inwestycjami w rozwój nowego formatu Half Price. Strata na sprzedaży wyniosła blisko 100 mln zł, a strata netto 142 mln zł. W tym roku wyniki mogą być lepsze rdr., szczególnie, że w trakcie ubiegłego roku CCC powiedziało, że Half Price wyszedł na plus na poziomie EBITDA. Jednak ważna będzie nie tyle poprawa rdr. co nominalny poziom wypracowanych wyników. Czy grupie uda się zamknąć kwartał z dodatnim wynikiem? Ostatnie cztery kwartały zamknęły się ze stratą netto, która narastająco sięgnęła 431 mln zł.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy CCC za ostatnie kwartały.

| Wybrane dane finansowe (mln zł) | 3Q20 | 4Q20 | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

| Przychody ze sprzedaży | 1 621 | 1 398 | 1 428 | 2 048 | 2 071 | 2 045 | 1 882 | 2 377 | 2 422 |

| Wynik brutto na sprzedaży | 714 | 588 | 618 | 973 | 1 027 | 957 | 923 | 1 129 | 1 163 |

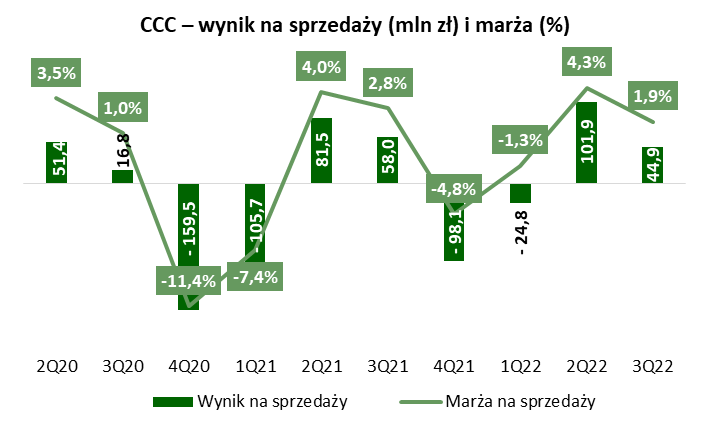

| Wynik na sprzedaży | 16,8 | -159,5 | -105,7 | 81,5 | 58,0 | -98,1 | -24,8 | 101,9 | 44,9 |

| Wynik operacyjny | 5,0 | -166,4 | -101,1 | 79,6 | 73,1 | -47,7 | -56,5 | 31,3 | 24,0 |

| Wynik brutto | -41,6 | -237,1 | -132,5 | 43,8 | 32,0 | -97,2 | -154,5 | -57,3 | -65,0 |

| Wynik netto | -34,4 | -295,1 | -133,8 | 42,0 | 12,3 | -141,5 | -160,1 | -54,1 | -75,3 |

| Marża brutto na sprzedaży | 44,0% | 42,1% | 43,3% | 47,5% | 49,6% | 46,8% | 49,0% | 47,5% | 48,0% |

| Marża na sprzedaży | 1,0% | -11,4% | -7,4% | 4,0% | 2,8% | -4,8% | -1,3% | 4,3% | 1,9% |

| Marża operacyjna | 0,3% | -11,9% | -7,1% | 3,9% | 3,5% | -2,3% | -3,0% | 1,3% | 1,0% |

| Marża brutto | -2,6% | -17,0% | -9,3% | 2,1% | 1,5% | -4,8% | -8,2% | -2,4% | -2,7% |

| Marża netto | -2,1% | -21,1% | -9,4% | 2,1% | 0,6% | -6,9% | -8,5% | -2,3% | -3,1% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Grupa CCC dalej bardzo dobrze radzi sobie ze zwiększaniem przychodów, które utrzymują dwucyfrową dynamikę wzrostu. Poprawie uległa także pierwsza marża, która wróciła do poziomu około 48%. Spółce ciążą jednak koszty operacyjne, co widać po słabych wynikach na sprzedaży, a także wysokie zadłużenie i koszty finansowe, co z kolei widać po poziomie wyniku netto.

|

Przychody (mln zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (mln zł) i marża (%) |

|

|

|

Wynik na sprzedaży (mln zł) i marża (%) |

Wynik netto (mln zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Livechat Software

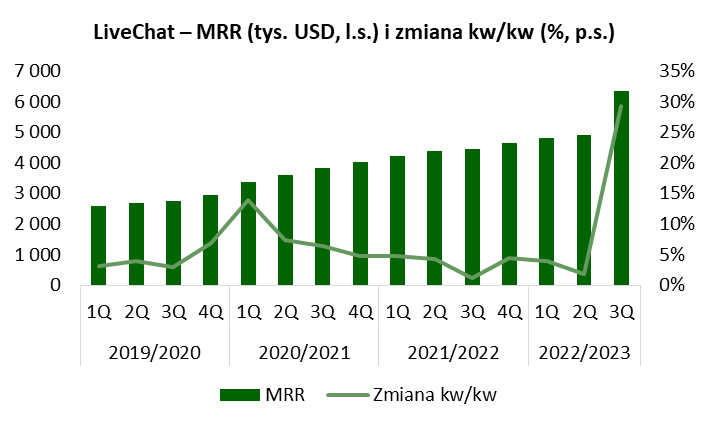

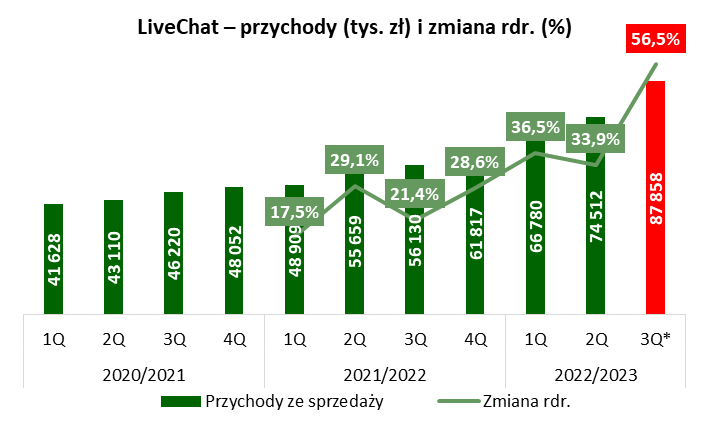

LiveChat Software ponownie podwyższył ceny, a jednocześnie z końcem roku zastosował nowy cennik dla obecnej bazy klientów produktu live chat. Jednocześnie kontynuował proces przenoszenia klientów będących wcześniej na wycofanych już planach abonenckich opartych na modelu PPS (pay-per-seat) na model PPA (pay-per-agent). Spowodowało to skokowy wzrost podawanych przez spółkę KPI na koniec ubiegłego roku. Szacunkowe przychody w ostatnim kwartale 2022 roku wyniosły 18,9 mln USD (+35,8% rdr.), a MRR wyniosło 6,35 mln USD (+29,3% rdr., +43% kw/kw). ARPU LiveChat wzrosło do 160,7 USD wobec 121,2 USD kwartał wcześniej. Jednocześnie spółka podała, że churn wzrósł (najwyższy w listopadzie) i utrzymuje się na wyższym poziomie, jednak już w grudniu zmiana klientów netto była dodatnia (odnotowano przyrost bazy klienckiej).

Powyższe powinno pozytywnie przełożyć się na zyski spółki, które zgodnie z planem mają zostać opublikowane 28 lutego br. w raporcie za III kw. roku obrotowego 2022/2023.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Livechat Software za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 2020/2021 | 2021/2022 | 2022/2023 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| Przychody ze sprzedaży | 43 110 | 46 220 | 48 052 | 48 909 | 55 659 | 56 130 | 61 817 | 66 780 | 74 512 |

| Wynik brutto na sprzedaży | 34 132 | 39 154 | 41 794 | 41 004 | 50 470 | 47 482 | 51 431 | 56 764 | 65 076 |

| Wynik operacyjny | 23 869 | 27 955 | 29 467 | 28 074 | 35 769 | 31 976 | 32 247 | 38 705 | 42 552 |

| Wynik brutto | 24 385 | 28 016 | 29 432 | 28 460 | 35 367 | 31 499 | 32 616 | 38 738 | 42 436 |

| Wynik netto | 25 637 | 26 206 | 27 515 | 26 612 | 32 682 | 29 423 | 30 306 | 36 014 | 39 674 |

| Marża brutto na sprzedaży | 79,2% | 84,7% | 87,0% | 83,8% | 90,7% | 84,6% | 83,2% | 85,0% | 87,3% |

| Marża operacyjna | 55,4% | 60,5% | 61,3% | 57,4% | 64,3% | 57,0% | 52,2% | 58,0% | 57,1% |

| Marża brutto | 56,6% | 60,6% | 61,3% | 58,2% | 63,5% | 56,1% | 52,8% | 58,0% | 57,0% |

| Marża netto | 59,5% | 56,7% | 57,3% | 54,4% | 58,7% | 52,4% | 49,0% | 53,9% | 53,2% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

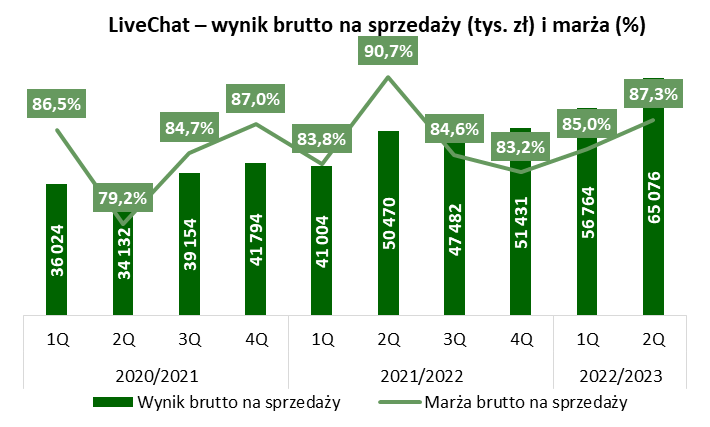

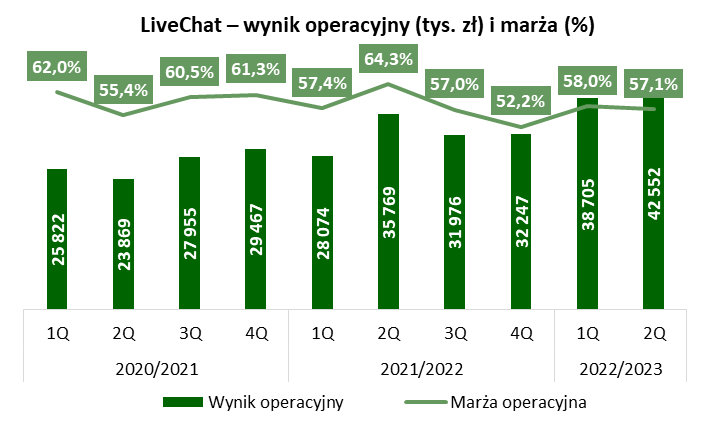

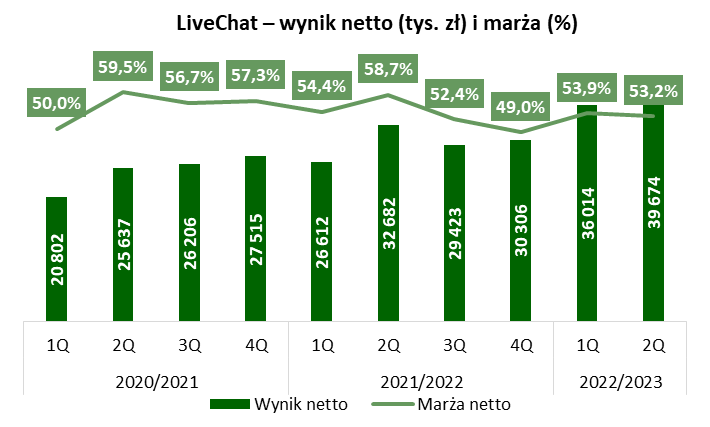

Szacunkowe przychody w przeliczeniu na złote (według średniego kursu podawanego przez NBP na poziomie 4,6461 USD/PLN) wyniosły 87,9 mln zł, rosnąc o 56,5% rdr. Spółka w poprzednich kwartałach utrzymywała wysokie marże, które na poziomie zysku netto oscylowały powyżej 50%.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik operacyjny (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

BeeIn

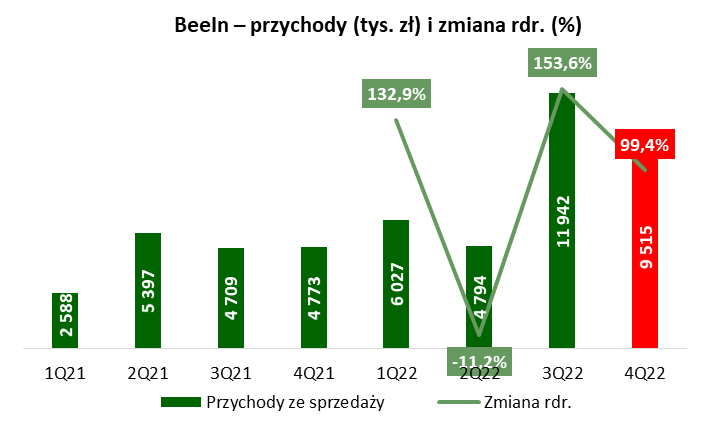

BeeIn miało bardzo udany III kw. 2022 roku jeśli chodzi o wypracowane wyniki finansowe, co opisujemy poniżej. Spółka podała aszacunkowe przychody za IV kw. 2022 roku, które wyniosły 9,5 mln zł i były dwukrotnie wyższe niż rok wcześniej. Jednak okazały się one niższe niż w III kw. 2022 roku o 20,3%, kiedy wyniosły one 11,9 mln zł. Łącznie przychody w 2022 roku wyniosły około 32,3 mln zł.

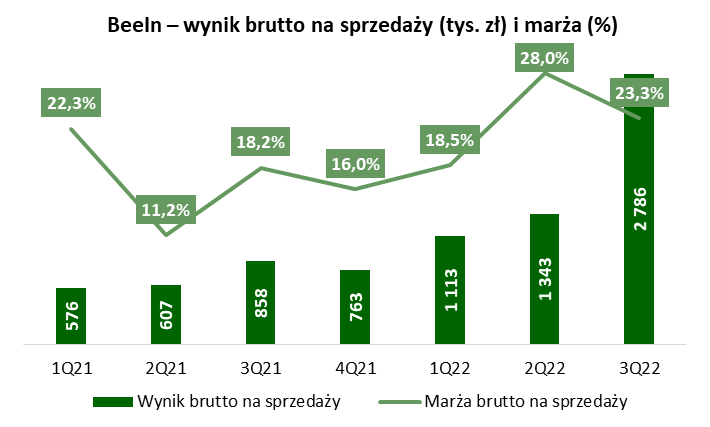

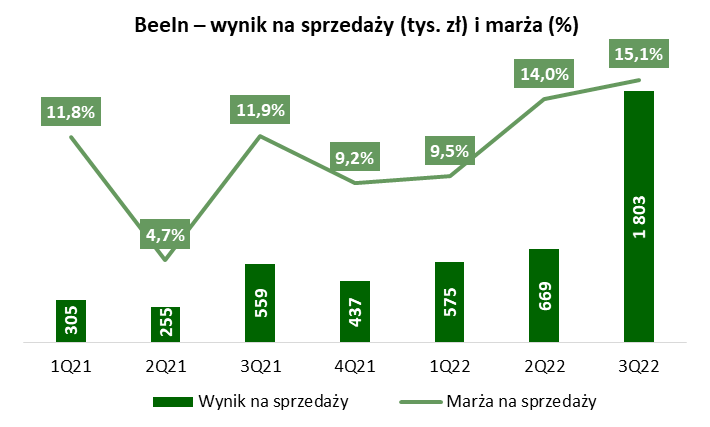

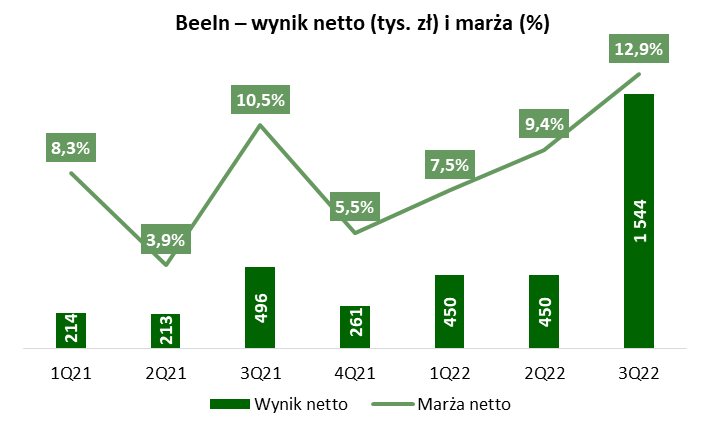

Ostatnie kwartały pokazały poprawę generowanych rentowności. Marża na sprzedaży wyniosła 15,1% w III kw. 2022 roku, a marża netto aż 12,9%. Raport za IV kw. 2022 roku pokaże, czy wysokie poziomy rentowności udało się utrzymać. Publikacja raportu planowana jest na 9 lutego br. Warto wspomnieć, że spółka ma ambitne plany dalszego rozwoju, na co wskazuje podpisana na początku grudnia 2022 roku umowa z japońską spółką Leapton Energy Co, Ltd z siedzibą w Kobe na dostawę paneli fotowoltaicznych Leapton Solar. Na mocy przedmiotowej umowy emitent zagwarantował sobie na rok 2023 dostawę produktów o wartości przekraczającej 100 mln zł netto.

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy BeeIn za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 |

| Przychody ze sprzedaży | 2 588 | 5 397 | 4 709 | 4 773 | 6 027 | 4 794 | 11 942 |

| Wynik brutto na sprzedaży | 576 | 607 | 858 | 763 | 1 113 | 1 343 | 2 786 |

| Wynik na sprzedaży | 305 | 255 | 559 | 437 | 575 | 669 | 1 803 |

| Wynik operacyjny | 305 | 252 | 559 | 437 | 571 | 656 | 1 803 |

| Wynik brutto | 272 | 237 | 584 | 384 | 565 | 554 | 1 759 |

| Wynik netto | 214 | 213 | 496 | 261 | 450 | 450 | 1 544 |

| Marża brutto na sprzedaży | 22,3% | 11,2% | 18,2% | 16,0% | 18,5% | 28,0% | 23,3% |

| Marża na sprzedaży | 11,8% | 4,7% | 11,9% | 9,2% | 9,5% | 14,0% | 15,1% |

| Marża operacyjna | 11,8% | 4,7% | 11,9% | 9,2% | 9,5% | 13,7% | 15,1% |

| Marża brutto | 10,5% | 4,4% | 12,4% | 8,0% | 9,4% | 11,6% | 14,7% |

| Marża netto | 8,3% | 3,9% | 10,5% | 5,5% | 7,5% | 9,4% | 12,9% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przychody BeeIn wyniosły 11,9 mln zł w III kw. 2022 roku, co oznacza wzrost o 154% rdr. Spólka pochwaliła się 32-procentowym udziałem eksportu. Jednocześnie około 38% obrotów stanowiły przychody ze sprzedaży pomp ciepła. Spółka osiągane wyniki upatruje, z jednej strony w bardzo dobrze przygotowanej ofercie handlowej i uprzedzeniu trendów rynkowych a z drugiej strony, właściwym jak na możliwości Spółki zabezpieczeniem dostaw deficytowego asortymentu, jakim bez wątpienia w 3 kwartale były pompy ciepła – napisano w raporcie.

W ostatnich miesiącach obserwowaliśmy lekkie przyhamowanie w obszarze fotowoltaiki na rynku polskim, jednak nie przeszkodziło nam to w zwiększaniu przychodów oraz marżowości Spółki. (...) Biorąc pod uwagę segmenty rynku OZE, do najbardziej perspektywicznych zaliczamy w szczególności pompy ciepła (38% przychodów w 3 kw. 2022) ale także fotowoltaikę adresowaną do biznesu, magazyny energii i pozostałe obszary związane z energooszczędnością. Spodziewamy się że w warunkach przyśpieszającej transformacji energetycznej to właśnie one będą największymi motorami wzrostu Spółki w kolejnych kwartałach. Z optymizmem patrzymy więc w przyszłość i nie dostrzegamy istotnych przeszkód dla dalszego rozwoju – pisał zarząd w liście do akcjonariuszy.

Zysk brutto na sprzedaży spółki wyniósł 2,8 mln zł (+225% rdr.), a procentowa marża wyniosła 23,3%. Podobobne tendencje zostały odnotowane na niższych poziomach rachunku wyników, zysk na sprzedaży sięgnął 1,8 mln zł (+223% rdr.), a zysk netto 1,5 mln zł (+211% rdr.). Po czterech kwartałach zysk netto wyniósł 2,7 mln zł.

|

Przychody (tys. zł) i zmiana rdr. (%) |

Wynik brutto na sprzedaży (tys. zł) i marża (%) |

|

|

|

Wynik na sprzedaży (tys. zł) i marża (%) |

Wynik netto (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Red Carpet Media Group

Red Carpet to niedawny debiutant na rynku NewConnect (debiut 4 października 2022 roku). Pierwszy raport giełdowy spółki, tj. za III kw. 2022 roku, pokazał skokową poprawę wyników zarówno w ujęciu rdr., jak i kw/kw. Raport za IV kw. 2022 roku pokaże, czy tendencja wzrostowa będzie kontynuowała. Jednym z mankamentów jest niska płynność notowań. Publikacja raportu została zaplanowana na 14 lutego br.

Podstawowym przedmiotem działalności Red Carpet Media Group S.A. jest produkcja oraz rozpowszechnianie w sieciach telekomunikacyjnych (TVK, DVB-S, DVB-T, IPTV) programów telewizyjnych o tematyce filmowo-serialowo-popkulturowej. W swojej ofercie Emitent posiada dwa koncesjonowane (koncesja „KRRiT”) kanały telewizji linearnej o nazwach „Red Carpet TV” oraz „Red TOP TV”, a także własną platformę VOD „RED GO”.

Poniżej w tabeli prezentujemy wybrane dane finansowe Red Carpet Media Group.

| Wybrane dane finansowe (tys. zł) | 3Q21 | 3Q22 | 9M21 | 9M22 | |

| Przychody ze sprzedaży | 854 | 2 689 | 3 162 | 6 627 | |

| Wynik na sprzedaży | 314 | 1 208 | 1 093 | 2 552 | |

| Wynik operacyjny | 314 | 1 208 | 1 093 | 2 552 | |

| Wynik brutto | 263 | 1 174 | 1 012 | 2 678 | |

| Wynik netto | 240 | 1 076 | 921 | 2 437 | |

| Marża na sprzedaży | 36,8% | 44,9% | 34,6% | 38,5% | |

| Marża operacyjna | 36,8% | 44,9% | 34,6% | 38,5% | |

| Marża brutto | 30,8% | 43,7% | 32,0% | 40,4% | |

| Marża netto | 28,1% | 40,0% | 29,1% | 36,8% | |

Źródło: opracowanie własne na podstawie raportów Emitenta.

W III kw. 2022 roku przychody spółki wyniosły 2,7 mln zł, co było wynikiem ponad trzykrotnie wyższym niż przed rokiem. Po trzech kwartałach 2022 przychody wyniosły 6,6 mln zł i były ponad dwukrotnie wyższe rdr. Struktura przychodów kształtowała się następująco:

- przychody ze sprzedaży czasu reklamowego i sponsoringu: 39,5%,

- przychody dystrybucyjne (abonamentowe): 17,5%,

- przychody z źródeł: sprzedaż praw licencyjnych, subskrypcja VoD, PPV (pay-per-view): 27,5%,

- inne źródła przychodów: 15,5%.

Za wzrostem przychodów podążyły zyski, które rosły w jeszcze szybszym tempie. Zysk na sprzedaży sięgnął 1,2 mln zł w III kw. 2022 roku, tj. był wyższy o 285% rdr. Główne koszty, jakie ponosi emitent, to usługi obce, które sięgnęły 1,2 mln zł wobec 0,4 rok wcześniej. Spółka zamknęła kwartał z zyskiem netto na poziomie 1,1 mln zł (+348% rdr.).

Spólka wymienia następujące istotne, planowane działania do końca 2022 roku:

- organizację crossmediowych kampanii promujących ofertę Platformy VOD REDGO, która powinna zapewnić wzrost liczby komercyjnych subskrybentów,

- kontynuacje negocjacji z czołowymi i globalnymi dystrybutorami licencji do najnowszych produkcji serialowo-filmowych celem zapewnienia odpowiedniej liczby premier VOD w roku 2023,

- uruchomienie komercyjnych aplikacji iOS, oraz Android do Platformy VOD,

- wprowadzenie zmodyfikowanych pod kątem przygotowania do sprzedaży czasu reklamowego w modelu DAI, kanałów linearnych Red Carpet TV i RED TOP TV na kolejne Platformy dystrybucyjne w Ameryce Północnej.

--

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.