| Wróć do rozdziału | Następna lekcja |

W poprzednim artykule omówiłem analizę makro-otoczenia. Teraz skupię się na kolejnym etapach, czyli analizie sektorowej.

Analiza sektorowa

Tutaj powinniśmy zwrócić uwagę na poszczególne branże. Należy ocenić atrakcyjność inwestowania w spółki należące do danego sektora (branży) gospodarki. Inwestycja w spółkę z sektora, który ma szansę się szybko rozwijać i rosnąć w przyszłości może mieć większe prawdopodobieństwo sukcesu, niż inwestycja w podmiot, gdzie branża się zwija, konkurenci walczą na śmierć i życie o każdy punkt procentowy marży, a np. państwo patrzy na dany sektor nieprzychylnie i nakłada na niego dodatkowe podatki. Nawet jeśli wyselekcjonujemy na końcu wcale nie najlepszy podmiot z branży, która jest „sexy” i rozwojowa, to nasze szansa na inwestycję z sukcesem będą rosły.

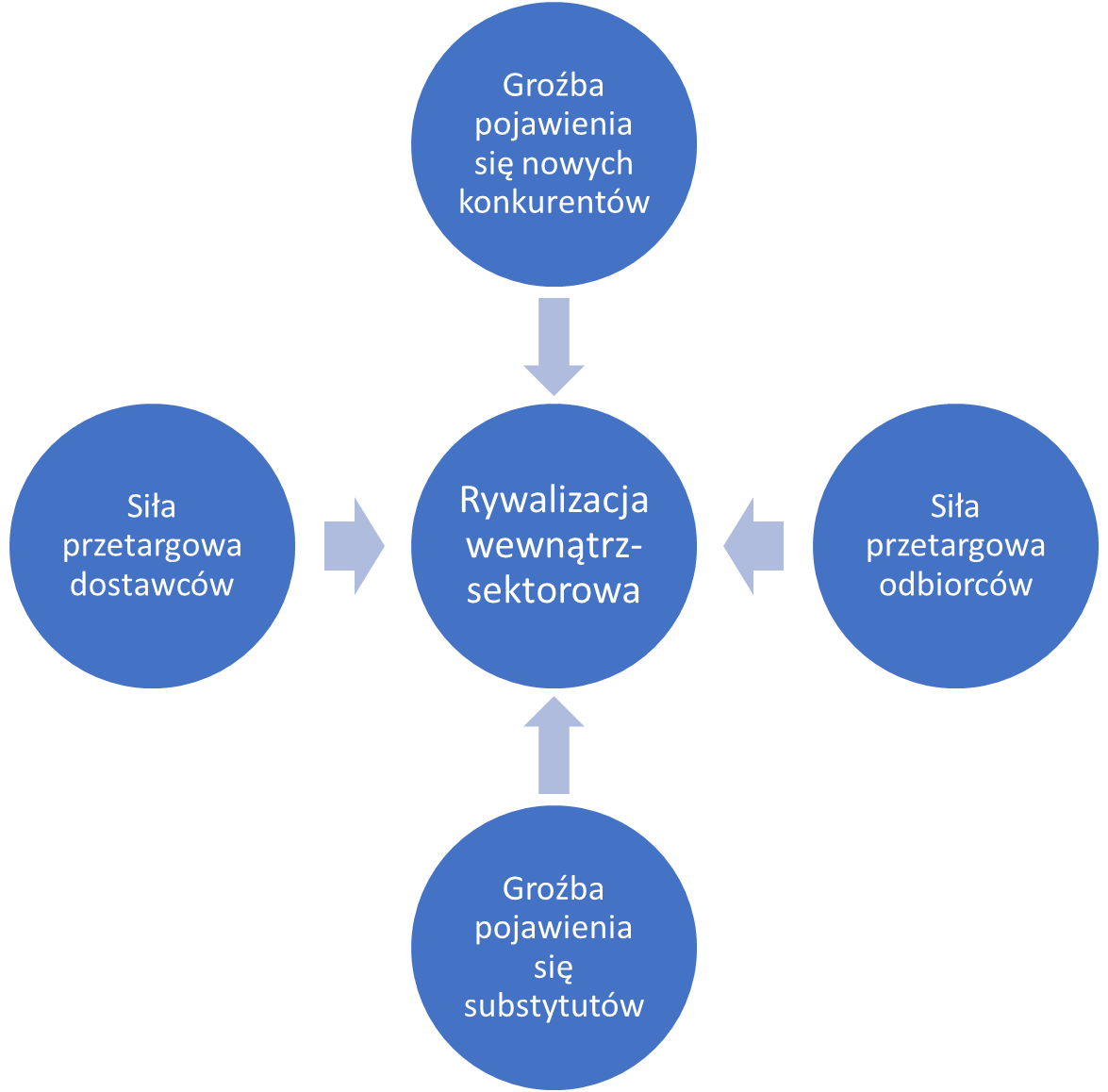

Analiza sektorowa bada, które sektory przyniosą największe zyski i mogą mieć przed sobą świetlaną przyszłość. Ja osobiście polecam pewne ustrukturyzowane podejście zaprezentowane przez Michela E. Portera w książce „Strategia konkurencji. Metody analizy sektorów i konkurentów”. Poniższe podejście stosuje się zarówno do analizy sektorowej jak i konkretnej firmy, więc omówię je w tej części, choć będzie ono miało zastosowanie w zasadzie przez cały czas. Autor postawił tezę, że o konkurencji i jej intensywności w danym sektorze decyduje pięć podstawowych czynników, które widzimy na slajdzie poniżej.

|

| Źródło: Opracowanie własne na podstawie M. E. Porter „Strategia konkurencji. Metody analizy sektorów i konkurentów”. |

Spółki powinny wybierać strategie biznesowe, które będą budowały ich przewagi konkurencyjne w celu zmniejszenia negatywnego wpływu wymienionych powyżej sił lub wykorzystania przewag jeśli takowe w nich posiadają. Jeśli im to się uda, to istnieje spora szansa, że będą w stanie nie tylko się rozwijać, ale również poprawiać swoją rentowność. Warto zaznaczyć, że powyższe czynniki mają różny wpływ w różnych sektorach, a dodatkowo spółki w danym sektorze często stosują różne strategie biznesowe. Analiza sektorowa jest o tyle ważna, że często będzie pomocną wskazówką co do oczekiwanej rentowności danego sektora. Dlaczego tak się dzieje? Ponieważ wymienione powyżej na slajdzie czynniki, a opisane poniżej, w dużej mierze wpływają na możliwości kształtowania rentowności firmy czy danego sektora.

- siła przetargowa dostawców – pozwoli nam określić czynniki wpływające na ceny kupowanych przez firmę towarów czy surowców bądź komponentów. Jeśli nasz sektor (lub spółka) jest dość niszowy, dostawca surowca to światowy gigant, a sam surowiec jest niezbędny w naszej produkcji i stanowi istotny jej koszt, to zapewne nie będziemy mieli zbyt dużo argumentów, aby skutecznie negocjować z nim wolumeny i ceny. I odwrotnie gdy spojrzymy na sektor handlu detalicznego (np. Jeronimo Martins czy Dino) to tak duże sieci handlowe mają często dominującą pozycję w rozmowach z mniejszymi producentami wyrobów spożywczych tzw. FMCG. W końcu miejsce na półce w sklepie w danej kategorii (powiedzmy czekolad) znajdzie się często tylko dla jednego, dwóch czy trzech producentów, a firm z sektora ubiegających się o to, aby znaleźć się na listingu (półce) w danej sieci jest więcej. W takim wypadku chyba jasnym jest, że to sieci detaliczne zazwyczaj mają większą siłą przetargową niż dostawcy. Oczywiście w wypadku gdybyśmy mieli tylko jednego istotnego producenta czekolad z znaną i lubianą marką, to zapewne on dysponowałby wysoką siłą przetargową w stosunku do sieci, które przecież musiałyby mieć ten produkt w swojej ofercie.

- Siła przetargowa odbiorców – równie ważny czynnik jak powyżej, ponieważ często determinuje ceny po jakich możemy sprzedawać nasze produkty. To właśnie nabywcy usług danego sektora domagają się niższych cen, chcą wyższej jakości produktów/usług co może negatywnie wpływać na rentowność danego segmentu. Jeśli jesteśmy sektorem, który głównie wykonuje budowlane prace drogowe dla GDDKiA i nie mamy innych istotnych odbiorców, to łatwo sobie odpowiedzieć na pytanie, kto może narzucać ceny, terminy czy kształtować marże. Taka sytuacja może być jeszcze spotęgowana np. wysokim udziałem kosztów stałych w segmencie, które wymagają efektywnego wykorzystania zdolności produkcyjnych. A to zaś prowadzić może do „zabijania się” o zlecenia nawet na minimalnych marżach, tylko po to, aby np. maszyny miały obłożenie, a ludzie pracę. Odbiorcy mogą wywierać istotny wpływ na producentów jeśli np. oferowany produkt jest dość standardowy, znormalizowany lub tzw. commodity. Wtedy zastąpienie go z punktu widzenia odbiorcy nie jest czymś problematycznym.

- Niebezpieczeństwo pojawienia się nowych graczy na rynku. Jeśli konkurencja może wejść na rynek szybko (np. założenie sklepu internetowego jest relatywnie proste, szybkie i tanie) to wszelkie branże gdzie są do osiągnięcia ponadstandardowe marże mogą szybko przyciągnąć konkurencję. A to zazwyczaj będzie się wiązało w kolejnym kroku z ostrą konkurencją i spadającymi zyskami. I odwrotnie wysokie bariery wejścia (np. prawne poprzez koncesje, technologiczne jako posiadanie unikalnych licencji, czy np. kapitałowe związane z koniecznością zainwestowania dużych pieniędzy w budowę fabryki) mogą skutecznie zniechęcić do wejścia na rynek nowych konkurentów. Proszę się zastanowić czy wielu graczy w ostatnich 10 latach pojawiło się na rynku detalicznych sklepów spożywczych? Wręcz odwrotnie raczej mamy do czynienia z łączeniem sieci lub opuszczeniem tego rynku. Jednym z powodów jest np. konieczność osiągnięcia na początku dość istotnej skali (ilośc sklepów i klientów robiących zakupy w danej sieci), aby być w stanie uzyskiwać konkurencyjne ceny zakupów u dostawców i oferować produkty w atrakcyjnej dla klienta cenie. A to się wiąże z gigantycznymi nakładami potrzebnymi w pierwszej fazie ekspansji takich sklepów. I stanowi dość skuteczną barierę dla wejścia nowych graczy na ten rynek.

- Ryzyko pojawienia się substytutów – im łatwiej zastąpić produkt z danego sektora jakimś innym towarem tym trudniej będzie prowadzić wysoką opłacalną działalność. Po prostu klient będzie miął duży wybór i nie będzie z nami związany. Analizując substytuty powinniśmy mieć na myśli szukanie innych wyrobów, które mogą spełniać taką samą funkcję. W literaturze najczęściej podaje się przykład cukru oraz słodzików. Ale możemy i powinniśmy patrzeć również szerzej. Substytutem dla gier video i firm z sektora gamingowego są przecież firmy oferujące atrakcyjny sposób spędzania wolnego czasu jak np. platformy cyfrowe (Netfilx, Amazon Prime, etc.) czy rozrywka typu e-sport. Jeśli takie substytuty są efektywne pod względem relacji cena/jakość, a dodatkowo powstają w sektorze wysokich rentowności to nasza branża czy firma może mieć problemy.

- Rywalizacja wewnątrz danego sektora. W tym wypadku patrzymy na poziom agresywności w konkurowaniu między sobą przedsiębiorstw z danej branży czy sektora. W uproszczeniu można przyjąć, że tam gdzie rynek nie rośnie lub wręcz spada, a spółki nie mają specjalnie się jak odróżniać swoimi produktami to walka cenowa będzie bardziej zażarta. I odwrotnie tam gdzie rynek szybko rośnie, a każdy produkt jest dość specyficzny to często firmy skupiają się na zdobywaniu nowych klientów w szybko rosnącym torcie (czytaj rynku), a nie rywalizacji z konkurentami. Oczywiście sytuacji może być więcej. Możemy wyobrazić sobie przykład w którym sektor jest stabilny, rynek został podzielony i firmy działają bez agresywnego konkurowania między sobą. Jeśli jednak rentowności są w takim sektorze wysokie, a nie ma specjalnych barier wejść, to zapewne agresywniejsza konkurencja się wcześniej czy później pojawi zgodnie z opisanym powyżej ryzykiem pojawienia się nowych konkurentów.

W wypadku dwóch pierwszych czynników (dostawcy i odbiorcy) oczywistym jest, że najlepiej zidentyfikować sektor, w którym to działające w nim firmy mają mocniejszą siłę przetargową w stosunku do swoich dostawców czy odbiorców. W takim wypadku będą w stanie wymuszać na swoich dostawcach lepsze ceny zakupowe i łatwiej podwyższać ceny swoich produktów swoim odbiorcom. A to oczywiście wpłynie na marże i zyskowność. I odwrotnie jeśli jesteśmy słabsi od swoich dostawców i odbiorców, to niestety musimy liczyć się z tym, że to oni będą dyktować warunki gry.

To co warto podkreślić to nie tylko znajomość powyższej teorii, ale również zapoznanie się z opracowaniami czy prasą branżową. Nie zawsze znajdziemy tam odniesienie do konkretnych spółek giełdowych, ale już sam opis biznesu i czynników na niego wpływających może być nieocenioną kopalnią wiedzy. Podobnie, o ile taka istnieje, możliwość rozmowy z ludźmi z danej branży czy odwiedzenie branżowych targów bądź konferencji. To właśnie w trakcie takich spotkań możemy uzyskać informacje u źródła kto naprawdę w branży jest mocny, a kto się tylko na takiego kreuję. Kogo w sektorze się podziwia, czy wręcz nienawidzi za perfekcyjną doskonałość, a jakie firmy to kolosy na glinianych nogach, etc. Niektórzy nawet twierdzą, że warto popracować chociaż chwilę w danej branży i poznać ją od podszewki. Pomysł dobry, choć w większości wypadków jednak pozostający raczej poza możliwościami przeciętnego inwestora. Nie ulega jednak wątpliwości, że jeśli jesteśmy otwarci na świat i poglądy to praca w danej branży pozwoli nam o niebo lepiej zrozumieć czym się zajmuje dany biznes i jakie są tam kluczowe czynniki sukcesu.

Analizę sektora należy również przeprowadzić opierając się na konkretnych liczbach. Warto znać wielkość interesującego nas rynku (zarówno wyrażoną w wolumenie jak i w wartościach pieniężnych), historyczną i przewidywaną dynamikę tego rynku (chcemy być raczej na rynku, który się rozwija i będzie rozwijał), przeciętną rentowność osiąganą w branży i wiele innych czynników. Tutaj z kolei warto polecić zarówno dane statystyczne podawane przez GUS, jak i różnego typu portale branżowe.

W tym pierwszym przypadku dostaniemy często zagregowany obraz rynku dość szybko (w przeciągu 30 dni od zakończenia miesiąca) choć oczywiście są to dane dość ogólne. Poniżej przykład informacji na temat dynamiki sprzedaży detaliczne w marcu 2022 roku.

| Wyszczególnienie | 03 2022 | 01-03-2022 | |

| 02 2022=100 | 03 2021=100 | 01-03 2021=100 | |

| OGÓŁEM | 116,4 | 109,6 | 109,0 |

| w tym: | |||

| Pojazdy samochodowe, motocykle, części | 128,7 | 90,7 | 88,6 |

| Paliwa stałe, ciekłe i gazowe | 104,0 | 115,5 | 110,2 |

| Żywność, napoje i wyroby tytoniowe | 112,4 | 100,2 | 103,0 |

| Pozostała sprzedaż detaliczna w niewyspecjalizowanych sklepach | |||

| Farmaceutyki, kosmetyki, sprzęt ortopedyczny | 111,4 | 115,9 | 117,8 |

| Tekstylia, odzież, obuwie | 126,6 | 141,9 | 136,7 |

| Meble, rtv, agd | 125,7 | 102,8 | 100,4 |

| Prasa, książki, pozostała sprzedaż w wyspecjalizowanych sklepach | 125,7 | 107,3 | 105,6 |

| Pozostałe | 126,1 | 131,2 | 129,7 |

| Źródło: https://stat.gov.pl/obszary-tematyczne/ceny-handel/handel/dynamika-sprzedazy-detalicznej-w-marcu-2022-roku,14,88.html | |||

Powyższe dane zostały opublikowane 22 kwietnia, czyli w zasadzie 3 tygodnie po zakończeniu miesiąca. Podobne terminy dotyczyły stycznia (raportowanie 21 lutego) oraz lutego, które opublikowano 21 marca. Oczywiście są to mocno zagregowane dane, ale jednak mogą być pewną wskazówką jak rozwijała się sprzedaż według rodzajów działalności przedsiębiorstwa. To zaś jest już wskazówką czego można oczekiwać od danych podawanych przez konkretne spółki, które pojawią się jednak zazwyczaj później, a w tym konkretnym przypadku to dane kwartalne będa raportowane do końca maja. Oczywiście informacji podawanych przez Główny Urząd Statystyczny jest więcej, choćby o inflacji (wskaźnik cen towarów i usług konsumpcyjnych czy wskaźnik cen produkcji sprzedanej przemysłu). Takie dane mają znaczne o tyle, że wpływają przecież na wartości sprzedaży bezpośrednio raportowane przez spółki. Jeśli dana spółka zaraportuje w danym kwartale dynamikę sprzedaży na poziomie +5 proc. r/r, podczas gdy dynamika cen w tym samym okresie wyniosła +10 proc. r/r, to jednak należy to inaczej oceniać niż gdyby dynamika cen była np. zerowa. Jeśli chodzi o te dane i pozostałe to zachęcam Państwa już to samodzielnej pracy i przeglądnięcia strony internetowej stat.gov.pl i np. odszukania miesięcznych danych na temat produkcji ważniejszych wyrobów przemysłowych, co również może wspomagać niektóre analizy i szacunki sprzedaży konkretnych spółek, wcześniej niż one same je obwieszczą w raporcie okresowym.

Z kolei informacje na temat specyficznej branży należy szukać w konkretnych branżowych portalach czy czasopismach. Poniżej dane o miesięcznej rejestracji przyczep i naczep w Polsce, co z pewnością jest istotną informacji dla oceny i wyceny spółki Wielton.

| Pierwsze rejestracje NOWYCH przyczep i naczep* o DMC>3,5T, udział w rynku % | ||||||

| Pozycja | Marka | Rok narastająco Styczeń - Maj | ||||

| 2022 | 2021 | Zmiana % r/r | ||||

| Ogółem | Udział % | Ogółem | Udział % | |||

| 1 | SCHMITZ CARGOBULL | 2517 | 21,54% | 3021 | 23,89% | -16,7% |

| 2 | WIELTON | 1796 | 15,37% | 1518 | 12,00% | 18,3% |

| 3 | KRONE | 1637 | 14,01% | 2766 | 21,87% | -40,8% |

| 4 | KOEGEL | 1264 | 10,82% | 1074 | 8,49% | 17,7% |

| 5 | SCHWARZMUELLER | 512 | 4,38% | 477 | 3,77% | 7,3% |

| 6 | KAESSBOHRER | 363 | 3,11% | 332 | 2,63% | 9,3% |

| 7 | WECON | 276 | 2,36% | 282 | 2,23% | -2,1% |

| 8 | BODEX | 269 | 2,30% | 267 | 2,11% | 0,7% |

| 9 | BERGER | 243 | 2,08% | 180 | 1,42% | 35,0% |

| 10 | GNIOTPOL | 234 | 2,00% | 194 | 1,53% | 20,6% |

| 11 | ZASŁAW | 202 | 1,73% | 186 | 1,47% | 8,6% |

| 12 | KEMPF | 173 | 1,48% | 182 | 1,44% | -4,9% |

| 13 | CHEREAU | 138 | 1,18% | 25 | 0,20% | 452,0% |

| 14 | INTER CARS - FEBER | 135 | 1,16% | 151 | 1,19% | -10,6% |

| 15 | FLIEGL | 127 | 1,09% | 155 | 1,23% | -18,1% |

| 16 | MHS | 109 | 0,93% | 96 | 0,76% | 13,5% |

| 17 | REDOS | 108 | 0,92% | 101 | 0,80% | 6,9% |

| 18 | LAMBERET | 95 | 0,81% | 34 | 0,27% | 179,4% |

| 19 | FFB FELDBINDER | 87 | 0,74% | 82 | 0,65% | 6,1% |

| 20 | MEGA | 81 | 0,69% | 94 | 0,74% | -13,8% |

| Pozostałe / Others | 1320 | 11,3% | 1429 | 11,3% | -7,6% | |

| OGÓŁEM / TOTAL | 11686 | 100% | 12646 | 100% | -7,6% | |

|

*/ bez rejestracji czasowych |

||||||

Powyższe dane dotyczą pierwszej rejestracji nowych przyczep i naczep na rynku krajowym, więc nie do końca mają idealne przełożenie na sprzedaż. Nie zmienia to jednak faktu, że mogą stanowić całkiem fajne wsparcie w kalkulacji oczekiwanej sprzedaży, w szczególności, że dane tym wypadku odnoszą się do konkretnych firm działających na rynku.

Niestety nie zawsze będziemy w stanie uzyskać tak ciekawe dane jak te, które przedstawiłem powyżej. Czasami niestety będzie trzeba się pogodzić z faktem, że ani informacje płynące z GUS jak i z portali branżowych nie dadzą nam jasnych wskazówek czy wręcz jakiejkolwiek informacji. Dodatkowo warto wspomnieć o pewnej „oczywistej oczywistości”. Nasz kraj w ostatnim trzydziestoleciu odniósł gigantyczny gospodarczy sukces, co wiązało się również z istotną sprzedaż produktów i usług polskich form na rynkach zagranicznych. Nie należy o tym zapominać analizując podane wyżej informacje. W wypadku Wieltonu bardzo dobrą informację jest jego drugiej miejsce na rynku krajowym, podczas gdy rok temu było to miejsce trzecie. Warto jednak mieć świadomość, że rynek krajowy w całości grupy w 2021 roku stanowił tylko 21,4 proc. całkowitej sprzedaży i był chociażby mniejszy niż sprzedaż we Francji, która stanowiła ponad 26 procent. Dlatego, aby próbować wyciągać wnioski z danych statystycznych należałoby je również pozyskać z Francji, Wielkiej Brytanii (16,2% sprzedaży Grupy Wielton) czy Niemiec. Wtedy z pewnością taka próbka lepiej odzwierciedliłaby tendencja panujące w tej spółce.

Na koniec omówienia sektorowego jeszcze dwie wskazówki. Po pierwsze struktura danego sektora jak i czynniki konkurencyjne nie muszą być stałe w dłuższym okresie czasu. Zmienia się przecież gospodarka, powstają zarówno nowe sektory jak i biznesy, mamy przecież innowacje, które istotnie zmieniają świat. To wszystko powoduje, że raz przeprowadzona analiza sił wpływających na dany sektor czy spółkę nie będzie aktualna zawsze, a wręcz czasami się dość szybko zdezaktualizuje.

Po drugie nie powinniśmy automatycznie zakładać, że sektor wzrostowy będzie generował zyski dla spółek. Przykładami, które często w literaturze się pojawiają to linie lotnicze oraz operatorzy telekomunikacyjni. Obydwa rynki notowały przez wiele lat wzrosty popytu, ponieważ ludzie chcieli i więcej podróżować i więcej kontaktować się z innymi np. przy użyciu telefonów. Jeśli jednak historycznie popatrzylibyśmy w sprawozdania finansowe podmiotów właśnie z tych sektorów to często okazałoby się, że pomimo rosnącego popytu często nie były w stanie przekuć tego na zyski. Zarówno wysokie nakłady odtworzeniowe i rozwojowe (nowe samoloty czy inwestycje w kolejne sieci jak 4G czy 5G), jak i zaciekła walka konkurencyjna skutecznie ograniczały możliwość uzyskania ponadprzeciętnych rentowności. Podobnie jest również z konkretną spółką. To, że dany sektor jest potencjalnie bardzo atrakcyjny, nie oznacza automatycznie, że wszystkie przedsiębiorstwa w nim działające będą super zarabiać. Ale o analizie sytuacyjnej spółek to już w kolejnym artykule.

© 2012-2022 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.