| Wróć do rozdziału | Następna lekcja |

W literaturze przedmiotu znajdziemy zazwyczaj podział analizy fundamentalnej na następujące etapy:

- Analiza makroekonomiczna

- Analiza sektorowa

- Analiza sytuacyjna spółki

- Analiza finansowa

- Wycena akcji

Spróbujmy więc zobaczyć na czym rzecz polega i jaką pracę należy wykonać w każdym z tych etapów. W tym artykule skupię się na analizie otaczającego nas świata.

Analiza makroekonomiczna

Podręczniki analizy fundamentalnej zalecają jej rozpoczęcie od analizy makrootoczenia. Na samym początku powinniśmy odpowiedzieć sobie na ogólne pytanie czy jest to odpowiedni czas na inwestycje oraz gdzie na świecie. Czy chcemy poświęcić wiele czasu na analizę spółki, jej modelu biznesowego, sprawozdań i wyceny, a następnie patrzeć jak jej wycena stoi w miejscu lub wręcz spada, ponieważ na rynku, lub w jego segmencie mamy akurat bessę i kapitał odpływa z rynku akcji? Zapewne nie. Oczywiście nie jesteśmy słynnym „Wróżbitą Maciejem” i nie przewidzimy przyszłości, ale powinniśmy przynajmniej postarać zrozumieć w którym momencie cyklu koniunkturalnego się znajdujemy i jakie to niesie za sobą konsekwencje. Na rynku są zarówno momenty skrajnego optymizmu i bardzo wysokich wycen, jak i odwrotnie – pesymizmu, zniechęcenia, a wyceny zbliżają się do wartości gotówki w spółce. Jasnym jest, że powinniśmy kupować w tym drugim momencie, ale psychologicznie jest to bardzo trudne. Dodatkowo nigdy nie wiemy, czy trend spadkowy już się skończył, czy będzie jeszcze trwał. Proszę pamiętać, że rynki mogą dłużej pozostać irracjonalnie, niż Ty będziesz mógł być wypłacalny.

Nawet gdy tylko inwestujemy na krajowym rynku akcji, nie powinniśmy pomijać ogólnego sentymentu panującego na rynkach światowych jak i światowej koniunktury. Jest to istotne z powodu globalizacji jak i faktu, że inwestorzy zagraniczni odpowiadali w 2021 roku za 57% obrotu akcjami na GPW. W obecnych czasach dane makro zagraniczne są czasami ważniejsze niż krajowe. Hossa lub bessa na jednym rynku często oddziałuje na inne. Dobrym przykładem może być tutaj sytuacja gdy na giełdzie amerykańskiej „leje się krew” w danym dniu. Wówczas na polskiej GPW również rośnie prawdopodobieństwo, że dzień niekoniecznie zacznie i skończy się dobrze.

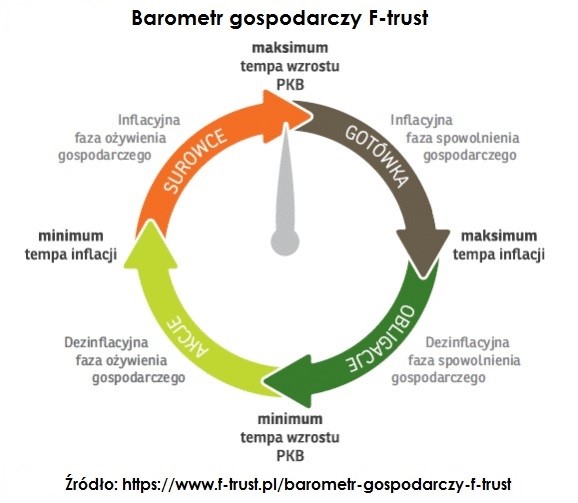

Przyjęło się uważać, że koniunktura na giełdzie wyprzedza rzeczywistą gospodarkę i informuje nas o tym, co wydarzy się w niej za kilka miesięcy czy nawet kwartałów. Gospodarka porusza się w cyklach kilkuletnich, wyznaczając także hossy i bessy na giełdzie. Tak więc analiza cyklu koniunkturalnego może pomóc nam w ocenie czy w danej chwili mamy większą szansę na hossę czy też na bessą na giełdzie. Jeśli połączymy dwa elementy: ożywienie bądź spowolnienie gospodarczego oraz inflację/deflację to możemy otrzymać poniższy schemat składający się z czterech ćwiartek.

Zacznijmy od dolnej lewej ćwiartki, czyli dezinflacyjnej fazy ożywienia gospodarczego. To właśnie na początku tej ćwiartki (godz. 6.00 patrząc jak na zegarową tarczę) PKB osiąga swoje minimum (w zależności od kraju może to być minimum wzrostu PKB lub maksimum spadku PKB, czyli recesja), a inflacja wciąż jest w trendzie spadkowym. Innymi słowy jest po prostu źle, nie tylko mamy zastój gospodarczy, ale czasami wręcz deflację, która zazwyczaj wcale nie wspiera rozwoju gospodarczego. Paradoksalnie to właśnie na początku tej fazy mogą powstawać największe okazje zakupowe na rynku akcji. Oczywiście łatwo powiedzieć w takim momencie o zakupie akcji, a sporo trudniej wykonać. Proszę pamiętać, że jeśli znajdujemy się w danym momencie czasu to nie wiemy, czy np. spadek PKB właśnie zaraportowany to już koniec, czy też będzie jeszcze niżej, podobnie zresztą z inflacją oraz innymi czynnikami makro. Kupowanie akcji w momencie gdy naokoło słyszy się, że wzrost gospodarczy się załamał, firmy nie chcą inwestować (nie ma wzrostu gospodarczego => nie ma popytu, lepiej trzymać pieniądze w banku myślą prezesi) nie jest łatwe. Na szczęście ta ćwiartka trwa dłuższą chwilę i powoli zaczynamy dostrzegać poprawę nastrojów a inflacja i stopy procentowe zbliżają się do swoich minimów. To z kolei pozwala pobudzić akcję kredytową, ponieważ stopa oprocentowania kredytów jest niska i zachęca do podjęcia ryzyka. Innymi słowy może to być dobry moment na zakup, ale również myślenie o surowcach.

Później docieramy do inflacyjnej fazy ożywienia gospodarczego, którą reprezentuje lewa górna ćwiartka powyższego wykresu. W tej fazie inflacja i stopy procentowe już nie spadają, a wręcz zaczynają nawet pojawiać się pierwsze oznaki odbicia inflacji bądź lekkiego podnoszenia stóp. Spółki coraz więcej inwestują, ponieważ ich obroty rosną i chcą zaspokoić popyt ze strony swoich klientów. W zasadzie mamy w tym momencie gospodarcza prosperity, a rozwój gospodarczy rozpędza się, aż do momentu, w który osiąga swoje apogeum, co na wykresie może być sygnalizowaną godziną 12.00 – o ile odczytamy wykres jako tarczę zegarka. W tej ćwiartce mamy więc wszystkie przesłanki, aby w swoim portfelu nadal utrzymywać akcje (o ile mieliśmy odwagę je kupić w trakcie wcześniejszej fazy) oraz również dokupywać surowce. Proszę zwrócić uwagę, że teoretycznie psychologicznie jest to to najlepszy moment na zakup akcji. Gospodarka pędzi jak szalona, spółki wykazują super zyski. I często tak będzie, choć trzeba uważać na ryzyka. W praktyce może się okazać, że się trochę spóźnimy i kupimy akcje na górce, w szczycie cyklu koniunkturalnego, gdzie spółki wykazują już zyski, których poprawa będzie bardzo trudna. Niektórzy wręcz tę ćwiartkę określają mianem fazy przegrzania gospodarki, co już samo w sobie sugeruje, aby być ostrożnym w kontekście inwestowania w akcje.

Nic nie trwa wiecznie więc prawa górna ćwiartka (zegarowa 12.00-03.00) to czas spadku dynamiki wzrostu gospodarczego. Osiągnęliśmy już wzrostu PKB w tym cyklu i rośniemy, ale jednak wolniej. Wzrost może wyhamowywać z różnych powodów, np. w związku z podnoszeniem stóp procentowych przez banki centralne. Dzieje się tak, ponieważ podstawowym celem podniesienia stóp procentowych jest zazwyczaj chęć zahamowania inflacji, co ma dziać się również poprzez schłodzenie konsumpcji w związku z spadkiem akcji kredytowej. Innymi słowy mamy do czynienia z inflacyjną fazą spowolnienia gospodarczego. Wysokie stopy procentowe niekorzystnie zazwyczaj wpływają na ceny akcji (rosnące odsetki zmniejszają zyski spółek i zwiększają ryzyko bankructwa, a wysokie stopy procentowe wpływają na niższe wyceny), co oczywiście oznacza, że nie powinny one stanowić dominującej pozycji w portfelu. Podobnie sytuacja ma się z obligacjami o stałym oprocentowaniu. Jeśli zostały one nabyte przy niższej inflacji niż obecnie (a w tej części cyklu przecież ona rośnie) to efektywnie na nich tracimy.

Modelowo przyjmuje się, że w tym momencie powinno się doważać gotówkę oraz dobierać obligacje o zmiennym oprocentowaniu czy bony skarbowe. Teoria jest piękna, ale w praktyce dla przeciętnego inwestora indywidualnego nie tak łatwa do realizacji. Co prawda w ostatnim czasie Ministerstwo Finansów podniosło oprocentowani obligacji, ale i tak w momencie pisania tego artykułu (połowa maja 2022 roku) najbardziej korzystna oferta państwowych obligacji skarbowych miała oprocentowanie w pierwszym roku na poziomie 3,7 proc. rocznie. Nadzieję dają zapowiedzi premiera o wprowadzeniu obligacji rocznych i dwuletnich opartych na stopie referencyjnej NBP, która w chwili obecnej wynosi 5,25 proc. Nazwanie takiego produktu mocno chroniącym przed inflacją, przy jej obecnym poziomie (12,4 proc.), w nie wydaje się być w pełni uprawnione, choć niewątpliwie jest to krok w dobrym kierunku. Powinno to też wpłynąć na podniesienie oprocentowania depozytów w bankach, co już zaczyna się dziać. Inwestorzy mogą próbować również w takim momencie cyklu poszukiwać alternatyw w postaci zakupu obligacji na rynku wtórnym (Catalyst), gdzie można znaleźć interesujące oferty. Myślę tutaj choć o obligacjach Kruka, AB, Alior Banku, Echo Investment czy innych które są całkiem interesujące oprocentowane na poziomie WIBOR6M + marża w przedziale 2,0-4,5%. A to już może prowadzić do dość interesujących rentowności przynajmniej w porównaniu do proponowanych depozytów bankowych. W wypadku obligacji trzeba mieć jednak ocenić zdolność emitującego do uregulowania swoich zobowiązań jak i wziąć pod uwagę fakt, że płynność na tym rynku nie należy do najwyższych.

Aby dokończyć cykl przechodzimy do prawej dolnej ćwiartki określanej mianem dezinflacyjnej fazy spowolnienia gospodarczego. Ten etap zaczynamy z maksymalną inflacją, co w domyśle oznacza również wysokie stopy procentowe. PKB nie jest ju z jednak tak silne jak wcześniej, a co gorsza rokowania nie wyglądają też przesadnie optymistycznie. Jeśli tutaj ktoś określi ten stan mianem recesji (pomijając kłótnie o formalną definicję recesji) to tez będzie blisko prawdy. Dla spółek i akcji to oczywiście zła wiadomość, ale inwestorzy mogą to wykorzystać poprzez dalsze dokupowanie obligacji o stałym oprocentowaniu tak, aby zapewnić sobie względnie wysokie odsetki oraz atrakcyjną wycenę takich papierów dłużnych. W chwili obecnej można na rynku wtórnym znaleźć ofertę obligacji skarbowych (SP DS0432 lub BGK FPC 0733), których rentowności brutto wynosi powyżej 7 procent. Zagwarantowanie sobie oprocentowania na poziomie ponad 7% przez kolejne 10 lat brzmi interesująco. Pamiętać jednak trzeba, że wynika to przede wszystkim z niskiej ceny zakupu niż samych odsetek, które w tych przykładach wynoszą rocznie miedzy 1,75 a 2,25%. To zaś oznacza, że ta istotna rentowność zrealizuje się dopiero w momencie końcowego wykupu. Oczywiście inwestor będzie miał szansę również odsprzedać takie obligacje na rynku wtórnym, ale wtedy też dużo będzie zależało od ogólnych warunków rynkowych i oferowanej ceny obligacji.

Oprócz inflacji, która osiągnęła swoje maksimum i powoli zaczyna się stabilizować, a nawet spadać mamy również dalsze obniżanie PKB lub ewentualne ograniczenie dynamiki wzrostu gospodarki. W obliczu tak złej sytuacji gospodarczej bank centralny (w Polsce NBP, w USA FED etc.) nie widząc już wielkich ryzyk inflacyjnych może chcieć wspomóc kulejący rozwój gospodarki poprzez luzowanie polityki pieniężnej. Kto to dobrze przewidzi i obkupi się w tym momencie w kilkuletnie obligacje na wysoki stały procent może się cieszyć. Luzowanie polityki pieniężnej oznacza bowiem zazwyczaj zakończenie cyklu podwyżek stóp i rozpoczęcie ich obniżania.

Powyższy cykl alokacji aktywów w zależności od fazy cyklu koniunkturalnego wygląda łatwo, prosto i przyjemnie. Niestety nie znaleźliśmy św. Graala, ponieważ w praktyce jest sporo trudniej. Historycznie da się wyznaczyć momenty przejścia (zazwyczaj dość płynne) między jedną fazą a drugą, ale na żywym rynku jest to sporo trudniejsze.

Poza tym jest to jednak przepis na inwestorów, którzy nie do końca są zainteresowani selekcją spółek, a raczej inwestowaniem koszykowym w pewne grupy aktywów. W rzeczywistości będzie się tak zdarzać, że nawet zakup akcji w fazach spowolnienia gospodarczego przyniesie nam krociowe zyski. I odwrotnie - zakup akcji w trakcie boomu może także doprowadzić do znaczących strat w poszczególnych przypadkach. Jeśli wyselekcjonujemy bardzo dobre spółki, szybko się rozwijające o niskiej wycenie (tzw. fundamentalne perełki) to powinniśmy na nich zarobić zarówno w hossie jak i w bessie. Oczywiście w tym pierwszym wypadku będzie to sporo łatwiejsze.

Proszę także pamiętać o słowach jednego z najsławniejszych i najznakomitszych inwestorów fundamentalnych XX i XXI wieku Warrena Buffeta. Powiedział on mianowicie, że „Dopiero podczas odpływu okazuje się kto pływał nago.“ Tym stwierdzeniem przypomina on, że w trakcie hossy bardzo duża część akcji rośnie, nawet tych przeciętnych, co oznacza, że zarabianie na giełdzie wydaje się być proste. Jeśli ktoś kupił akcje pod koniec marca 2020 to po roku często mógł patrzeć z satysfakcją na swój portfel obecnie. Gorzej jeśli kupił np. Mercator czy CD Projekt w październiku-listopadzie 2020 roku. Wtedy raczej nie będzie zadowolony ze swoich rezultatów, o ile nie udało mu się zamknąć swojej pozycji do dnia dzisiejszego.

Po hossie zazwyczaj przychodzi również bessa i to właśnie wtedy okazuje się czy mamy w portfelu dobrze wyselekcjonowane spółki, które pokażą pokazują swoją siłę (często relatywną, a nie bezwzględną) również w trakcie odpływu, czyli bessy. A jeśli tak będzie to łatwiej będzie nam zachować spokój i nie ulegać panice, która zapewne będzie nas otaczać wokół.

© 2012-2022 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.