Od miłości do nienawiści. Tak w najprostszy sposób można podsumować sytuację jaką obserwujemy na polskich spółkach gamingowych na przestrzeni ostatnich 8 lat. Okres ten przyniósł liczne globalne sukcesy polskiej branży, ale również i porażki. Przyniósł też inwestorom masę emocji, poczynając od niedowierzania w szanse na dynamiczny rozwój branży, przez euforię, bańkę, stopy zwrotu przekraczające poziom 20000%, wyśrubowane wyceny, mnożące się nowe spółki, nierzadko słabej jakości i na koniec wielkie rozczarowanie, w tym straty przekraczające nawet 90%. Pęknięcie bańki, wtedy kiedy wszyscy odrzucali myśl o jej istnieniu, było naturalną konsekwencją tych wszystkich wydarzeń jakie miały miejsce szczególnie w okresie ostatnich 2-3 lat. Obecnie jest bardzo wiele przesłanek przemawiających za możliwością poprawy sentymentu do branży. Jest jednak też kilka problemów, które ciążą branży. Zatem czy jest szansa na lepsze czasy dla akcjonariuszy spółek gamingowych?

Zacznijmy od perspektyw branży

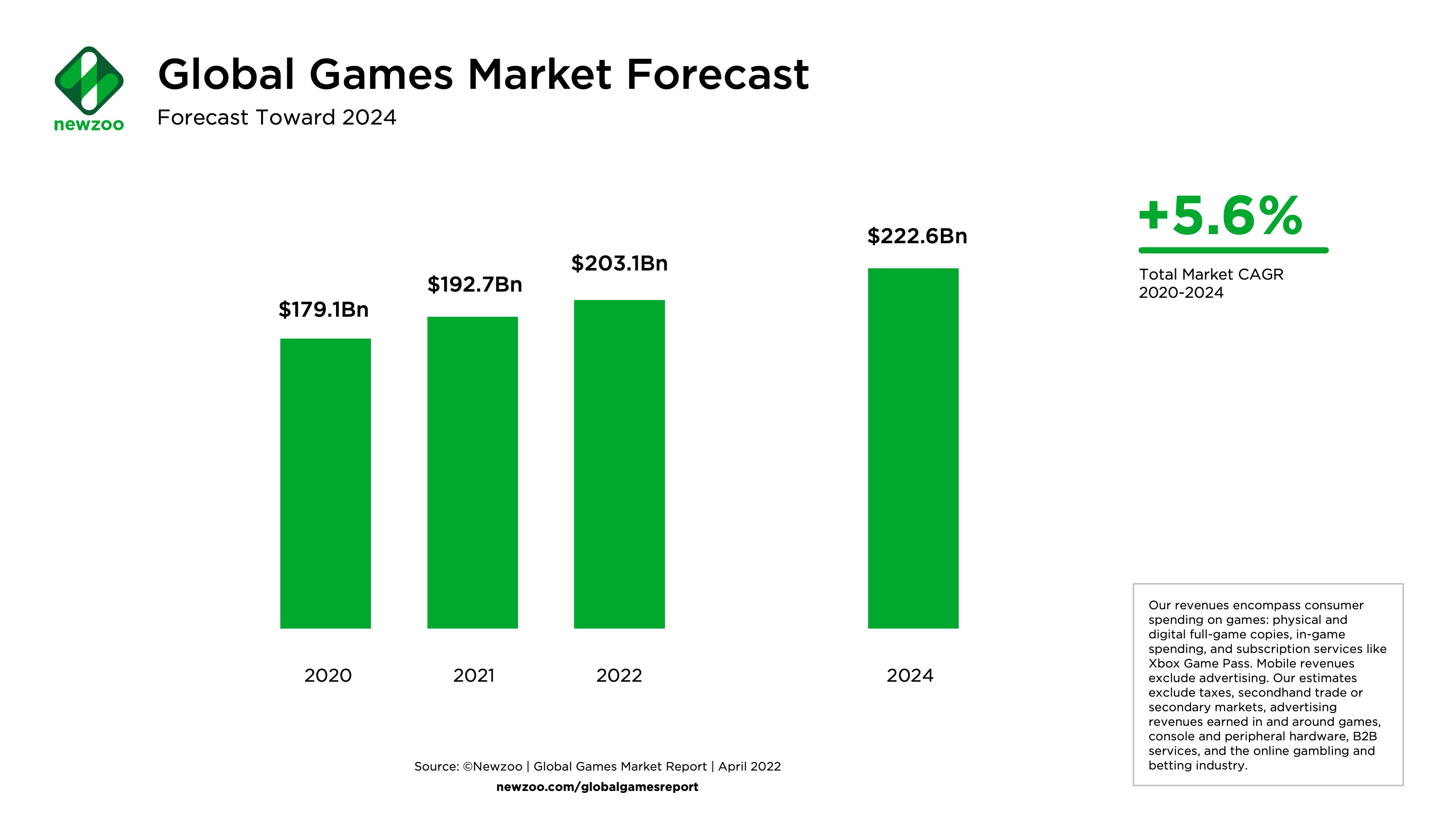

Na przełomie kwietnia i maja br. firma analityczna Newzoo po raz kolejny opublikowała prognozy dla branży gier. Wyglądają one niezmiennie optymistycznie. W ocenie Newzoo rynek gier będzie nadal rósł w kolejnych latach, osiągając wartość 222,6 mld USD w 2024 r., co stanowić będzie 5,6% średniorocznego wzrostu w latach 2020-2024.

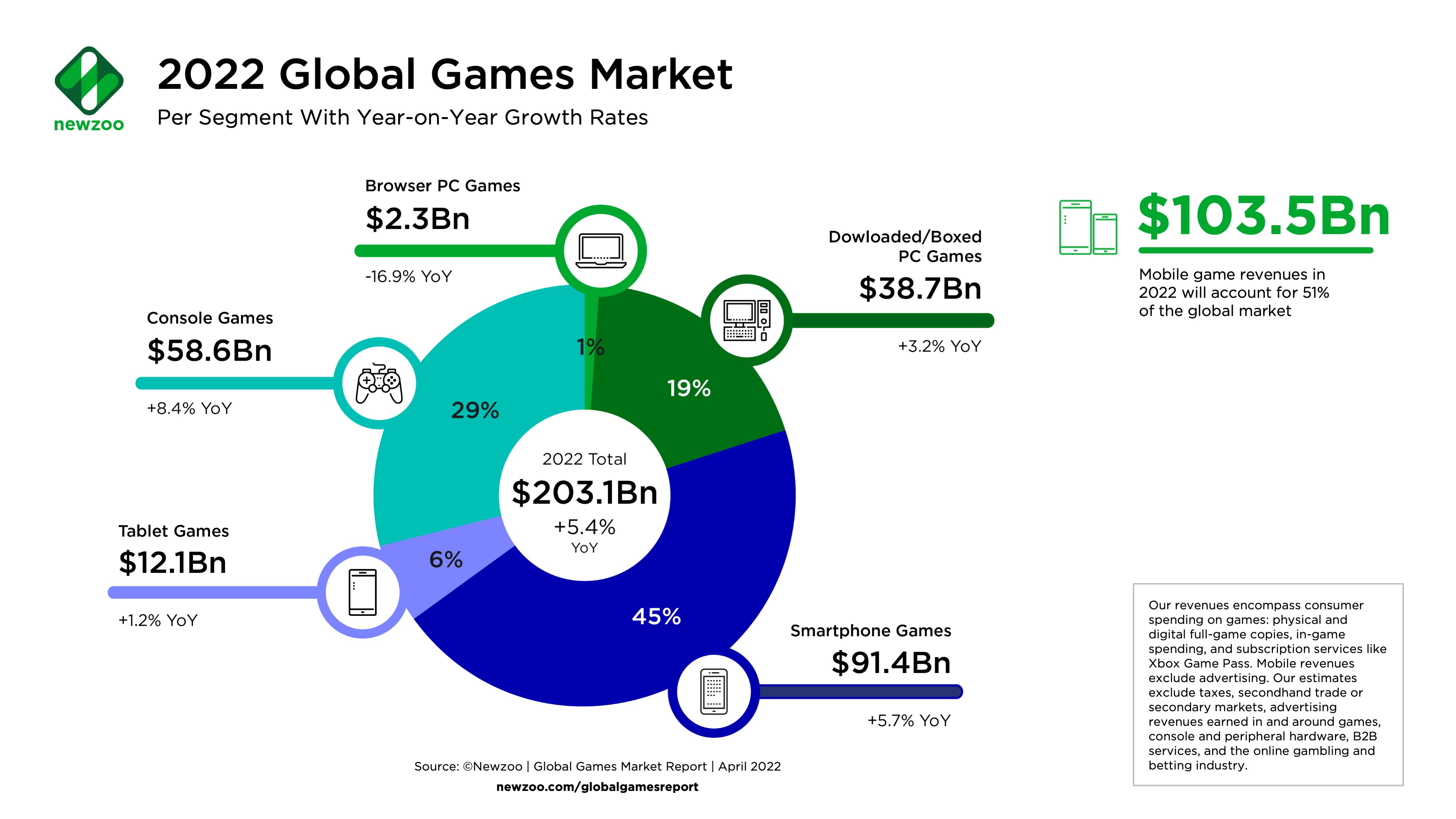

Newzoo optymistycznie ocenia przyszłość tej branży, zarówno na urządzeniach mobilnych, komputerach PC, jak i konsolach, wskazując, że mimo poluzowania restrykcji covidowych, przychody branży wciąż rosną i w 2022 roku mają osiągnąć poziom 203,1 miliarda USD, ustanawiając w ten sposób nowy rekord. Newzoo zakłada również, że globalna liczba graczy przekroczy w tym roku granicę trzech miliardów, dochodząc na koniec roku do 3,09 miliarda graczy.

Warto w tym miejscu spojrzeć również na statystyki jednoczesnych użytkowników platformy Steam, których liczba ponownie na przełomie marca i kwietnia br. pobiła rekordy ze wcześniejszych lat sięgając niemal 30 mln jednoczesnych użytkowników platformy. Obecnie w związku z sezonowością odczyty te są już niższe.

W ocenie ekspertów Newzoo, pod względem wydatków konsumentów na gry, rynkiem nr 1 w 2022 r. będą Stany Zjednoczone (50,5 mld USD), nieznacznie wyprzedzając Chiny (50,2 mld USD). Wynikać to ma m.in. z odgórnych rygorów ze strony Chińskiego rządu, mających na celu ograniczenie wydawania nowych gier, rygorami związanymi z dystrybucją gier na tym rynku, czy ograniczeń czasowych dotyczących grania adresowanych względem młodszych graczy. Niemniej jednak, mimo to wciąż Azja i Pacyfik będą największym regionem pod względem przychodów.

Przewiduje się również, że głównym motorem wzrostu rynku w 2022 r. będzie rynek konsolowy, który ma wzrosnąć o 8,4% rdr. W drugiej kolejności rynek gier mobilnych z dynamiką wzrostu sięgającą 5,7% rdr.

Skoro zatem jest tak dobrze i nadal ma być tak dobrze, to pojawia się pytanie dlaczego jest tak źle z notowaniami firm gamingowych i dlaczego rodzime spółki gamingowe od wielu miesięcy pogrążone są w kompletnej niełasce inwestorów? Aby znaleźć odpowiedź na to pytanie trzeba zerknąć głębiej do historii i także do wydarzeń sprzed 2 lat.

Deja vu z lat 2000 oraz 2007

Od około 21 miesięcy obserwujemy na GPW oraz NewConnect wyprzedaż spółek gamingowych, a jego silne przyśpieszenie miało miejsce blisko 17 miesięcy temu, a więc w raz z momentem feralnego debiutu Cyberpunka 2077. Czy ta wyprzedaż spółek gamingowych jest zaskoczeniem? Nie. Wystarczy sięgnąć pamięcią do 2000 r., do 2007-2008 r. i spojrzeć następnie na wydarzenia jakie 2 lata temu miały miejsce w gamingu. Wielu inwestorów może tych okresów nawet nie kojarzyć, szczególnie ci inwestorzy którzy trafili na rynek w ostatnich latach, zwabieni wizją szybkiego zarobku i wiarą w to, że każda spółka gamingowa jest gwarantem zysków.

Nieprzypadkowo podałem obie ww. daty. W każdym z tych okresów mieliśmy bowiem bańkę, odpowiednio informatyczną/internetową i deweloperską, a w 2020 r. gamingową. W 2000 r. wyceny spółek z branży IT rosły w szalonym tempie, do nierzadko abstrakcyjnych i irracjonalnych poziomów, całkowicie odrywając się od realnej wyceny firm. Dla inwestorów nie miało znaczenia jakie spółki miały wówczas wyniki, nie miało znaczenia czy miały odpowiednie know how i kompetencje by osiągnąć sukces w tej branży. Królowały emocje, hasła, zapowiedzi (często bez pokrycia), a roztaczane optymistyczne wizje przyszłego sukcesu nierzadko pozostawały tylko na etapie wizji. W 2000 r. najważniejsze były hasła „IT” i „internet” i pod ich dyktando spółki zwielokrotniały swoje kapitalizacje. W 2007-2008 r. euforię wywoływały hasła odnoszące się do budowania mieszkań, bycia deweloperem. Spółka ogłaszająca oficjalnie zamiar zmiany profilu na firmę IT lub dewelopera, odpowiednio w latach 2000 i 2007, w moment rosła o kilkadziesiąt, czy nawet kilkaset procent. Działo się tak de facto nawet w przypadku firm, które nie prowadziły jeszcze biznesów w tym segmencie, które nie miały know how, ale miały tzw. „plany”.

Podobnie było w 2020 r.

Podobny obrazek obserwowaliśmy nie tak dawno, bo jeszcze w 2020 r. w przypadku gamingu, ale w jeszcze większym wymiarze, co było jednoznacznym dowodem na istnienie bańki. W ostatnich latach nie dość bowiem, że rynek giełdowy szturmowany był przez nowe spółki z branży gamedev (co nie byłoby złe, gdyby w większości były to firmy jakościowe), nie dość, że po zakup akcji spółek niepublicznych (nierzadko bez żadnej historii, sprzedawanych przy niezrozumiałych wycenach) „stały” kolejki chętnych, to dodatkowo wiele firm obecnych już na rynku zmieniało swój profil na gamingowy, myśląc, że gaming to prosty sposób na sukces (podczas, gdy sukces osiąga z reguły bezwzględna mniejszość, a nie większość firm z branży). Można zadać sobie pytanie, czy oby zawsze faktycznym celem takich decyzji była chęć zarabiania na grach, a nie np. na akcjach? Komunikaty o zmianie profilu podobnie jak w poprzednich bańkach wywoływały oczywiście eksplozję kursów i nagły wzrost płynności poszczególnych walorów. Eksplozję wywoływała także publikacja trailerów z zapowiedzią gier, a absurdalność niektórych komunikatów ESPI od spółek gamingowych przekraczała wszelkie granice merytoryczności i była nierzadko nakierowana na marketing inwestorski, a nie była podyktowana stricte tym do czego kanał ten został stworzony. Spółki publikujące takie komunikaty osiągały oczywiście swój cel.

Masowy napływ firm problemem?

Masowy napływ firm na rynek (niespotykany nawet w części przy żadnej z poprzednich baniek), zmiany profili, sukcesy niektórych studiów, a w szczególności ciągłą chęć poszukiwania „drugiego” CD projektu, spowodowały najpierw bardzo silne rozgrzanie atmosfery wokół gamingu, niesionego na sukcesach CD Projektu, Creepy Jaru i 11 bit studios, a później rozczarowanie i masową wyprzedaż firm z branży. Sam napływ nowych firm nie byłby oczywiście problemem i nie byłby zły, pod warunkiem, że wyceny debiutantów byłyby racjonalne, zarówno z punktu widzenia nabywców i sprzedawców, a nie jedynie sprzedawców. Kupujący niesieni emocjami jednak akceptowali wszystko co im dyktowały spółki sprzedające emisje. Ponadto napływ spółek na rynek nie byłby zapewne też problemem, gdyby jakość debiutantów była wysoka. Tymczasem napływ wielu wątpliwej jakości firm, z wątpliwej jakości projektami doprowadził do mocnego pogorszenia postrzegania tego sektora przez inwestorów, a w konsekwencji do awersji inwestowania w tę branżę. Ponadto mnogość firm obecnych na rynku rozpraszała popyt na akcje znacznie szerszej grupy spółek niż wcześniej, a kolejne słabe nieudane premiery gier, a także punkt kulminacyjny, tj. mocno rozczarowujący debiut Cyberpunka 2077, sprawiły, że bańka pękła.

Pocieszające w tym wszystkim jest to, że mimo pęknięcia bańki, mamy na giełdzie sporą grupę naprawdę mocnych zespołów deweloperskich, firm, które dzięki giełdzie jednak bardzo się rozwinęły, firm niezadłużonych, fajnie monetyzujących gry, z bardzo ciekawymi projektami w produkcji, ze sporą gotówką, niskim zadłużeniem, czy też doświadczonymi zespołami deweloperskimi. To właśnie napawa optymizmem na przyszłość, ale jeszcze mocniej podkreśla rolę jaką może w przyszłej hossie odegrać selekcja. Inwestorzy przez ostatnie lata wiele nauczyli się o branży, wiele przeżyli, a to może dawać nadzieję, że kolejna hossa w branży, która prędzej czy później przyjdzie (patrząc chociażby wstecz na spółki IT, czy też deweloperów), będzie mądrzejsza i mniej huczna niż wcześniejsza. Niezależnie rynek wciąż potrzebuje dalszego oczyszczenia z tych słabszych spółek i proces ten jeszcze trochę potrwa, może rok, może dwa lub nieco dłużej. Wszystko zależy od tego, czy część mniejszych spółek pozyska finansowanie na dalszy rozwój, ale także od tego co dowiozą (mam na myśli realizowane projekty) do momentu, kiedy ich tym środków zabraknie. Największe szanse na przetrwanie (spośród tych mniejszych firm) będą miały te podmioty, które mają w produkcji projekty dające szanse na ich realną monetyzację w przyszłości.

O czarnych chmurach zbierających się nad branżą mówiłem też m.in. podczas jednej z debat gamingowych w 2020 r. (fragment debary poniżej) , wskazując, że masowy napływ spółek w połączeniu z wycenami mogą świadczyć o bańce w gamingu i nieuchronnej powtórce z lat 2000 oraz 2007.

Były też afery

Zarówno bańka z 2000 r., jak i z 2007 r. zakończyła się aferami. Dotyczyły one firm, które zmieniły swój wcześniejszy profil działalności. W 2000 r. afera dotyczyła m.in. spółki 4Media, która w spółkę medialną/internetową przeobraziła się z garbarni Chemiskór. Z kolei po pęknięciu bańki deweloperskiej głośno było o spółce Gant, która wcześniej była siecią kantorów. Dla przybliżenia sytuacji wklejam kilka linków obrazujących ówczesną sytuację:

Menedżerowie 4Media przed sądami

CBA zatrzymało b. wiceprezesa 4Media Dariusza K.

Kolejne osoby usłyszały zarzuty w śledztwie dot. Gant Development S.A.

Czy tym razem też doczekamy się takich komunikatów? Oby nie!

Kubeł zimnej wody

Otrzeźwienie inwestorów nastąpiło w momencie kiedy „pewniak”, tj. CD Projekt zawiódł rynek. Zarówno komunikacyjnie, ale przede wszystkim jakościowo. To był ten moment kiedy na głowy inwestorów wylało się wielkie wiadro zimnej wody. To wiadro było jednak potrzebne. Pomogło ukrócić patologie rynkowe, a taką patologią z pewnością było sprzedawanie udziałów w spółkach z krótką historią lub bez historii, bez żadnego sukcesu w branży, z projektami we wczesnej fazie produkcji, albo z symbolicznymi wishlistami przy wycenach sięgających czasami dziesiątek milionów złotych. Utrzymywanie takiej patologii rynkowej dłużej, spowodowałoby, że jeszcze większe grono inwestorów poniosłoby duże straty.

W dalszej części materiału przyjrzymy się sytuacji 10 największych spółek z branży z GPW/NC, porównamy skalę przeceny i timing wszystkich dotychczasowych baniek giełdowych, postaramy się oodpowiedzieć na pytanie kiedy powróci dobry sentyment do branży, a także odpowiemy na pytanie na jakie spółki warto wówczas zwrócić uwagę. Odniesiemy się też do wycen w branży oraz ocenimy jaki wpływ na gaming może mieć obecne otoczenie rynkowe.

Pęknięcie bańki to nie koniec świata

W praktyce po pęknięciu baniek rynek potrzebował okolo 2 lat na oczyszczenie. Niemniej nigdy nie było na giełdzie tak wielu spółek z jednej branży, jak w przypadku gamingu. Stąd w przypadku gamingu proces oczyszczania rynku ze słabszych podmiotów może trwać nieco dłużej. Pewnie część z tych spółek za jakiś czas zmieni profil na inny, jak pojawi się kolejna moda na kolejną branżę rynkową. Faktem jest jednak, że część firm po pęknięciu baniek na lata pozostała w niełasce inwestorów, a część traciła płynność lub upadała. Część, tych najbardziej jakościowych firm napędzała z kolei kolejną hossę w tych segmentach. Było tak w przypadku branży IT, deweloperskiej i będzie w przypadku gamingu. W przypadku gamingu proces oczyszczania też oczywiście już trwa, a jednym z symptomów potwierdzających, że to się dzieje jest chociażby komunikat spółki Moonlit wskazujący na istniejącą niepewność Zarządu co do możliwości kontynuowania działalności. Spółka ta debiutowała na NC w 2019 r z wyceną ok. 15 mln zł (późniejsze maksimum kapitalizacji to ok. 40 mln zł). Dziś jej wycena spółki to już raptem 4,1 mln zł. Sądzę, że takich przypadków w kolejnych kilkunastu miesiącach będzie więcej.

Pocieszające dla inwestorów inwestujących w gaming może być to o czym wspomniałem wyżej, a więc że hossa powróciła zarówno do branży IT, jak i deweloperskiej. Niemniej ta kolejna hossa odbywała się w ciszy, bez euforii, była zdecydowanie mądrzejsza i stabilniejsza i w zdecydowanie większym stopniu była związana z fundamentami, a nie jak wcześniej emocjami. Była też zdecydowanie bardziej selektywna. Tego samego spodziewam się w przypadku gamingu.

Skala przeceny po pęknięciu baniek giełdowych

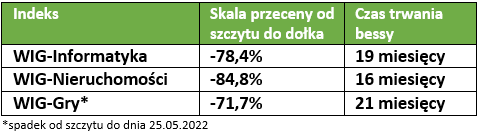

Przecena firm po pęknięciu różnego rodzaju baniek zawsze jest bardzo silna. Pęknięcie bańki IT przyniosło spadek indeksów reprezentujących te spółki rzędu 78,4%. Z kolei załamanie po pęknięciu bańki deweloperskiej w 2008 r. skutkowało 84,8% przecenę indeksu grupującego deweloperów. Z kolei od szczytu z sierpnia 2020 r. indeks Wig-Gry spadł o 71,7%.

Mając na uwadze powyższe statystyki można dojść do konkluzji, że gdyby skala przeceny obecnej bessy w gamingu miała być porównywalna do skali przeceny poprzednich baniek, to zważając, że procent spadku od maksimum liczony jest od maksymalnej wartości indeksu WIG-Gry, a więc od poziomu 41876 pkt. (a nie od obecnej), to indeks mógłby się przecenić jeszcze o kolejne do 25-40% od bieżącej jego wartości (obecny poziom WIG-Gry to ok. 11 900 pkt.). Patrząc jednak na czas trwania okresów bessy po pęknięciu baniek, tj. od ustanowienia szczytów do dołków, można wnioskować, że czas trwania obecnej bessy jest już dziś zauważalnie dłuższy niż w przypadku załamania z 2000 oraz 2008 r. Zatem stopień zaawansowania trendu, bardzo zdrowa sytuacja wielu firm z branży w połączeniu z atrakcyjną wyceną części z nich, a także w połączeniu ze skrajnie negatywnym nastawieniem do branży przez inwestorów, daje nadzieję, że skala przeceny w przypadku tej bessy nie będzie tak głęboka jak w 2000 oraz 2008 r. W optymistycznym scenariuszu, zważając na opisany timing trendu spadkowego, możemy być już relatywnie blisko przesilenia, a być może jesteśmy już jego świadkami. Indek WIG-Gry znajduje się obecnie niemal dokładnie na poziomie dołka sporej korekty z 2018 r.

źródło: Stooq.pl

Sytuacja 10 największych spółek z GPW/NC

Oceniając sytuację spółek z branży warto zerknąć w pierwszej kolejności na pierwszą dziesiątkę spółek z GPW i NewConnect pod względem kapitalizacji. Ich łączna kapitalizacja sięga na dzień 25.05.2022 r. poziomu 19,27 mld zł. Tymczasem w szczycie hossy tylko CD Projekt wyceniany był na ponad 45 mld zł. Zatem pierwsza dziesiątka spółek wyceniana jest na poziomie odpowiadającej raptem 43% szczytowej wyceny CD Projektu. Co istotne, to są to spółki o bardzo niskim poziomie zadłużenia, każda z nich systematycznie generuje przychody gotówkowe z monetyzacji dotychczasowych projektów, bądź dodatkowo ze współpracy z wydawcami. Wszystkie z tych firm wygenerowały w 2021 r., jak wynika z poniższego zestawienia, łącznie 3,78 mld zł gotówkowych przychodów, a także łącznie ponad 617 mln zł zysku netto. Gotówka i inne płynne środki, jak lokaty, czy obligacje miały na koniec 2021 r. wartość 2,77 mld zł. Każda z tych spółek ma środki i przychody gwarantujące stabilne prowadzenie biznesu przez wiele kwartałów do przodu. Część z tych firm realizuje perspektywiczne projekty dające szanse na spore profity w przyszłości. Zatem puentując, sytuacja fundamentalna wśród czołówki naszego gamingu jest bardzo dobra. Natomiast perspektywy kształtowania się wyników na najbliższe 12-24 miesięcy są różne w zależności od projektów, które spółki mają obecnie w realizacji i zależne od umiejętności i stopnia monetyzacji dotychczasowych gier.

* środki pieniężne, depozyty, płynne obligacje

** kapitał własny przypadający akcjonariuzom jednostki dominującej

*** Przychody uwzględniające wyłącznie przychody gotówkowe (bez zmiany stanu zapasów)

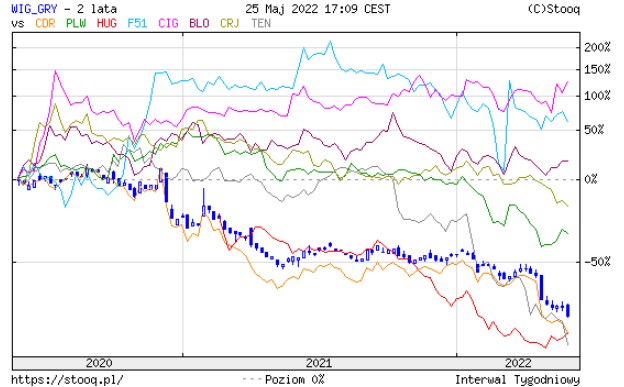

Przy okazji warto spojrzeć na zachowanie kursu akcji tych spółek. Tylko trzy z nich (Bloober Team, Ci Games, The Farm 51) w okresie ostatnich 2 lat miało dodatnią stopę zwrotu, a najwyższą wśród nich miał CI Games. Z kolei 3 spółki straciły więcej niż indeks, a wśród nich są Ten Square Games, Huuuge Games oraz CD Projekt.

Obecna sytuacja sprzyja branży

Obecna sytuacja rynkowa i otoczenie rynkowe co do zasady dość istotnie sprzyjają branży gamingowej. Pod wieloma względami mamy dziś nawet bardziej sprzyjającą sytuację niż w momencie kształtowania się szczytu w 2000 r. Przede wszystkim akcje większości spółek z branży są 50-80% niżej wyceniane. Podkreślenia jednak wymaga, że to, że są tańsze nie znaczy jednak, że w szerokim ujęciu wszystkie spółki z tej branży są już tanie. Jest grupa silnych fundamentalnie spółek, z relatywnie atrakcyjną wyceną i z całkiem ciekawym planem wydawniczym, w przypadku których wskaźniki P/E sięgają poziomów 9-13 (a takie wskaźniki przy spółkach wzrostowych można oceniać jako niskie). Jest jednak wciąż też grupa spółek w przypadku których wskaźniki są relatywnie wysokie, a plany wydawnicze dość odległe nie dając perspektyw na szybką ich poprawę. Kolejna i niestety dość liczna grupa spółek, to grupa firm bez zysków, realizujące różnego rodzaju projekty i obarczone ryzykiem, że część z nich może nie zmonetyzować się w wystarczającym stopniu by spółki te mogły bez wsparcia finansowego kontynuować prace w perspektywie kolejnych 12-30 miesięcy. Dla wielu spółek ta perspektywa czasowa może być momentem, kiedy rynek powie „sprawdzam”. Można więc założyć, o czym wcześniej pisałem, że nie wszystkie firmy przetrwają ten okres (a na pewno nie bez wsparcia finansowego).

Z pewnością bardzo duża różnica jaka występuje między bańką np. z 2000 r., a ostatnią bańką gamingową jest taka, że czołówka branży ma silną sytuację fundamentalną. Spółki te generują systematyczne przychody i zyski, a większość z nich nie ma zadłużenia finansowego, a jeśli ma to stanowi ono niewielki odsetek sumy bilansowej tych firm. To z kolei sprawia, że firmy nie są narażone na ryzyko stóp procentowych (w odróżnieniu od wielu innych biznesów). Do tego na bieżąco niemal wszystkie z tych spółek generują zyski, a część z nich ma w realizacji projekty z niewątpliwie sporym potencjałem przyszłej monetyzacji.

Kolejny argument, który przemawia za spółkami z tego segmentu rynku, to silna pozycja gotówkowa przy równolegle wpływających środkach z monetyzacji posiadanych gier. Taka sytuacja dotyczy oczywiście tylko części spółek, które osiągnęły już dotychczas jakieś sukcesy. Sytuacja wielu jest jednak zdecydowanie trudniejsza i jw. wspomniano mogą pojawić się w przyszłości kolejne komunikaty od firm, wskazujące na problemy finansowe.

Branży gamingowej sprzyja też obecnie brak uzależnienia od cen surowców, gazu itp., które to czynniki bardzo silnie dotykają wiele gałęzi naszej gospodarki. Dodatkowo plusem dla branży jest również utrzymująca się od wielu miesięcy relatywna słabość złotego względem EUR, czy USD, co sprzyja przychodom eksportowym (a te stanowią w gamingu bezwzględną większość). Ponadto historia pokazuje, że gaming zawsze był wyjątkowo odporny na kryzysy gospodarcze.

Minusem jest z kolei rosnąca i wszechobecnie odczuwalna w firmach presja płacowa (choć jest ona i tak dużo mniejsza od presji kosztowych ciążących na firmach produkcyjnych), a to właśnie koszty pracy stanowią dla firm gamingowych główny czynnik kosztowy. Choć ceny gier oczywiście można swobodnie regulować przy poszczególnych projektach, to w praktyce od wielu lat nie widać w tym zakresie większego ruchu w skali globalnej, a ceny w zależności od skali projektu utrzymują się na relatywnie zbliżonych poziomach, co z pewnością nieco utrudnia przerzucenie ceny na konsumenta. Presja płacowa w gamingu niwelowana jest natomiast w określonej części dzięki słabej złotówce, zwiększającej bieżące wpływy ze sprzedaży eksportowej i balansując w ten sposób przynajmniej w części podwyżki płac. Niestety cena złotówki jest zmienna i nie można mieć gwarancji, że taka sytuacja utrzyma się przez długi czas.

Gaming ostatnio znacznie silniejszy od NASDAQ

Oceniając bieżącą sytuację warto zwrócić też uwagę, że od kilku dni również spółki gamingowe z zagranicznych rynków są zauważalnie silniejsze od indeksu NASDAQ. Zdaje się, że inwestorzy zaczynają dostrzegać, że w większości są to spółki generujące zyski, o dobrych przepływach i silnej pozycji rynkowej, które są relatywnie odporne na kryzysy i mniej zagrożone wszechobecnymi szokami cenowymi, czy podwyżkami stóp. Poniżej notowania Take Two Interactive, Electronic Arts, Square Enix, Ubisoft Entertainment, Konami Corp. w relacji do indeksu NASDAQ.

Zauważyć warto, że wyraźna poprawa sentymentu do gamingu zbiegła się ze skrajnym pesymizmem rynkowym:

Fear&Greed już na poziomie 6, Krótkoterminowo robi się coraz bardziej optymistycznie dla rynku, także w połączeniu z odczytami AAII Investor Sentiment Survey i indeksu INI od @inwestorzy, gdzie pesymizm większy niż w dołku covidowego krachu (odczyt z dziś: 56,6% niedźwiedzi). pic.twitter.com/oyfVnOxRfG

— Piotr Cieślak (@Piotr_Cieslak_) May 12, 2022

Zatem co dalej z tym gamingiem?

Reasumując niniejszy materiał postawić można tezę, że stabilne spółki z branży, z niskim zadłużeniem, sporą gotówką, bieżącymi wpływami ze sprzedaży, z ciekawymi projektami w produkcji, powinny sobie biznesowo bardzo dobrze radzić w perspektywie kolejnych miesięcy, niezależnie od kryzysu i skali potencjalnego kryzysu w światowych gospodarkach. Powinny być odporniejsze na wszystkie zewnętrzne szoki. Warto przy tym podkreślić, że podczas poprzednich kryzysów gospodarczych gaming nie ucierpiał w większym stopniu, a nawet rósł, a tego typu rozrywka pozostawać będzie jedną z najtańszych rozrywek (w relacji ceny za grę do czasu spędzonego przy grze). Obawy można mieć o skalę dynamiki rynku, gdyż skłonność do wydatków na konsole, czy dobrej klasy PC-ty gamingowe może być nieco niższa niż do tej pory (na co wpływ może mieć inflacja, a więc spadająca siła nabywcza pieniądza, malejące oszczędności konsumentów i ich niepewność co do przyszłości). Również czynnik pandemiczny nie będzie sprzyjał aktywności graczy, a czynnik ten istotnie podniósł bazę aktywnych graczy w poprzednich dwóch latach. Analitycy Newzoo pozostają na ten moment, szczególnie w przypadku konsol dużymi optymistami na ten rok. Niemniej warto te czynniki traktować jako potencjalne elementy ryzyka.

Inwestorzy są obecnie skrajnie zniechęceni i pesymistycznie nastawieni nie tylko do giełdy, ale też przede wszystkim do gamingu, który w ostatniej bessie ucierpiał najbardziej, a jak wiadomo przez lata była to najpopularniejsza branża na polskiej giełdzie i przyciągnęła do inwestycji tysiące inwestorów. W konsekwencji tego pesymizmu tak jak kiedyś dobre informacje były przyjmowane euforycznie, tak obecnie te złe są przyjmowane nadreaktywnie, nierzadko paniką, a dobre często bywają ignorowane. To jedynie dowodzi tezie o skrajnym zniechęceniu inwestorów, co jest akurat czynnikiem sprzyjającym potencjalnemu przesileniu w tym segmencie. Główny problem dla ewentualnej szerszej hossy tkwi w tym, że ciekawe wyceny dotyczą w praktyce tylko części spółek z branży, stąd kluczowa nadal będzie selekcja. Niezbędny jest też dalszy proces samooczyszczania rynku z najsłabszych jednostek, który jeszcze może dłuższą chwilę potrwać. Pewnie część firm wpadnie w problemy finansowe, a część być może straci płynność lub zmieni za jakiś czas profil.

Pytanie zasadnicze, czy jest zatem szansa na powrót lepszego sentymentu do gamingu? Myślę, że tak. Myślę, że jesteśmy blisko tego momentu lub być może jesteśmy już świadkami okresu przesilenia, ale… jeśli ten sentyment powróci, to potencjalnie może dotyczyć w zauważalnie większym stopniu grupy ok. 15-25 spółek, a w mniejszym pozostałych. Taka sytuacja byłaby przy tym w pełni racjonalna, a zarazem zdrowa.

Na jakie podmioty warto zwrócić uwagę?

Na pewno na takie, które są wyceniane relatywnie nisko w relacji zysków do kapitalizacji (zarówno tych bieżących, jak i przyszłych zysków opartych o prognozy na kolejne kilka kwartałów), generujące na bieżąco przepływy ze sprzedaży gier, spółki które udowodniły, że potrafią osiągać sukces, mające jasno określoną wizje rozwoju, posiadające w produkcji gry z potencjałem bardzo dobrej przyszłej monetyzacji, z silną pozycją gotówkową, mocnym zespołem deweloperskim i niskim zadłużeniem.

© 2012-2022 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.