Amazon to największy „sklep internetowy” na świecie, postrach tradycyjnych domów towarowych oraz „napompowany balon”. To chyba trzy najczęstsze określenia, jakie zdarza mi się usłyszeć pod adresem tej spółki.

Faktycznie – oceniając tylko na podstawie wskaźnika P/E wynoszącego obecnie 70.33, można uznać, że spółka jest wyceniana wysoko. Niemniej obecne poziomy wskaźnika i tak są niskie – jeszcze w 2017 roku inwestorzy gotowi byli płacić za dolara zysku Amazona ponad 250 dolarów, co oznaczało, że wskaźnik P/E przekraczał wówczas poziom 250. Na pierwszy rzut oka – istne szaleństwo. Szczególnie, że obecnie Amazon to jedna z trzech największych pod względem kapitalizacji spółek na świecie. Pytanie więc, czy taka wycena jest uzasadniona? Postaram się na nie odpowiedzieć w dalszej części analizy.

Opis spółki i jej segmenty działalności

Zanim jednak przejedziemy do finansów spółki, warto zerknąć czym faktycznie Amazon się zajmuje. Spółka dzieli swoją działalność na trzy segmenty:

- North America

- International

- AWS (Amazon Web Services)

Pierwsze dwa segmenty można (mówiąc kolokwialnie) uznać za „sklep”, lub formalnie platforma e-commerce, z podziałem na USA & Kanadę oraz resztę świata. Amazon rozpoczynając swoją działalność w 1994 roku, startował właśnie jako sklep online zajmujący się sprzedażą książek. Obecnie w ofercie spółki znajduje się elektronika, biżuteria, oprogramowanie, gry komputerowe i zabawki, meble czy ubrania. Jednym słowem obecnie na platformie zarządzanej przez Amazona można kupić praktycznie wszystko. Częścią sklepu są również:

- Prime Video – usługa streamingowa (filmy video oraz live stream przez usługę Twitch.com)

- Amazon Music – platforma do streamowania muzyki

- Amazon Publishing – wydawnictwo działające w strukturach spółki

- Amazon Studios – studio filmowe i telewizyjne

AWS to rozwiązania chmurowe i stricte technologiczna część spółki. Amazon Web Services dostarcza platformy przetwarzania w chmurze oraz interfejsy API w trybie „na żądanie”. Usługi te dedykowane są osobom fizycznym, firmom i rządom na zasadzie płatności zgodnie z rzeczywistym użyciem. Zapewniają one również dostęp do, wymaganej do funkcjonowania usług, abstrakcyjnej infrastruktury technicznej oraz bloków i narzędzi do przetwarzania rozproszonego. Dla łatwiejszego zrozumienia pozwolę sobie przytoczyć definicję chmury z polskiej Wikipedii:

Chmura to usługa oferowana przez dane oprogramowanie (oraz konieczną infrastrukturę). Oznacza to eliminację konieczności zakupu licencji czy konieczności instalowania i administracji oprogramowaniem. Konsument płaci za użytkowanie określonej usługi, np. za możliwość korzystania z arkusza kalkulacyjnego. Nie musi dokonywać zakupu sprzętu ani oprogramowania. Umowa zawierana na świadczenie usług w chmurze obliczeniowej przeważnie nie jest tworzona pod konkretny podmiot, lecz zawiera pakiet rozwiązań zestandaryzowanych1

Jak będzie można zaobserwować na wykresach poniżej, chmura generuje najwyższe marże, ale również najwyższe dynamiki wzrostu (wyłączając COVID-owy 2020 r.) stając się głównym motorem napędowym Amazona.

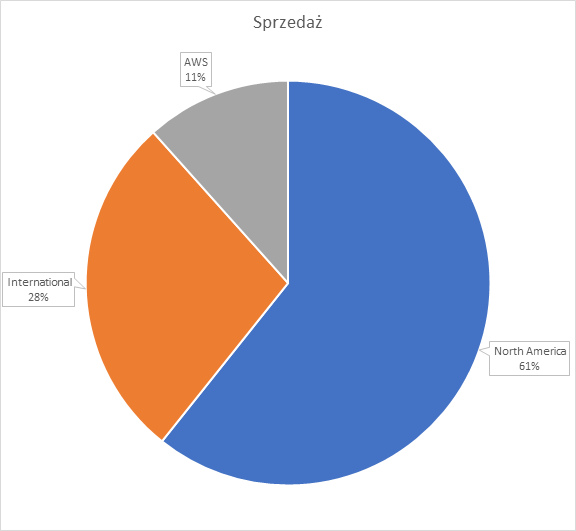

Udział poszczególnych segmentów w sprzedaży widać na wykresie poniżej.

|

| Rysunek 1 AMZN: Podział na segmenty na podstawie przychodów ze sprzedaży Źródło: opracowanie własne |

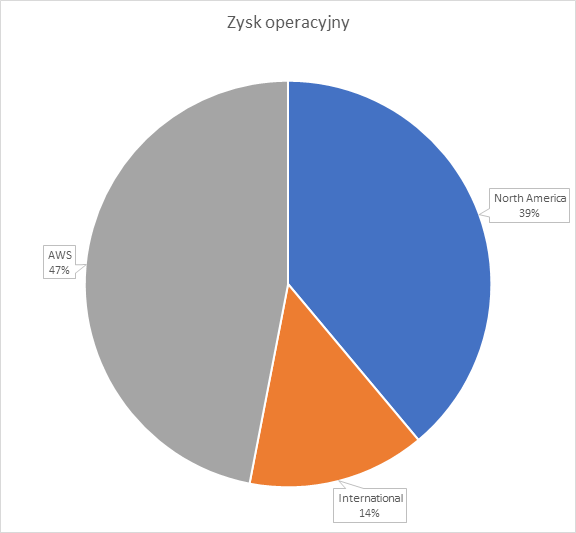

W tym wypadku, sprzedaż nie oddaje całego obrazu rzeczywistości – poniżej podział na segmenty pod względem zysku operacyjnego.

|

| Rysunek 2 AMZN: Podział na segmenty na podstawie zysku operacyjnego Źródło: opracowanie własne |

Jak widać na wykresie powyżej – sytuacja zmienia się diametralnie. Generujący zaledwie 11% przychodów ze sprzedaży spółki AWS, jednocześnie odpowiada za 47% wypracowywanego zysku operacyjnego i jest obecnie najważniejszą

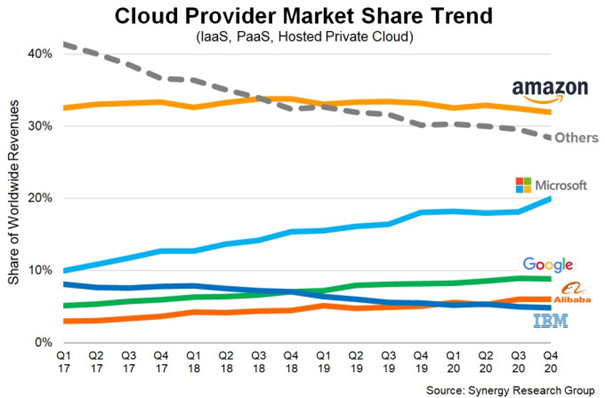

częścią działalności Amazona. Podsumowując można powiedzieć, że spółka od dawna przestała być po prostu „księgarnią internetową”, a zamieniła się w technologicznego giganta śmiało rzucającego wyzwania Microsoftowi, czy Googlowi, co widać na poniższym wykresie:

|

| Rysunek 3 Udział w przychodach ze sprzedaży usług chmurowych na świecie w latach 2017 - 2020 Źródło: Synergy Research Group |