W dobie zerowych stóp procentowych, a obecnie także widmie nadchodzącej inflacji, oszczędności są coraz mocniej wypychane w kierunku bardziej ryzykownych instrumentów. Szukając alternatyw warto skierować uwagę na spółki dywidendowe, które regularnie dzielą się wypracowywanymi zyskami ze swoimi akcjonariuszami.

Już na początku chcemy zaznaczyć, że oszczędności powinny być odpowiednio zdywersyfikowane. Dywersyfikacja polega na dzieleniu kapitału na wiele instrumentów finansowych, wybierając różne klasy aktywów. Dzięki dywersyfikacji każdy inwestor może zbudować portfel, który odpowiada jego osobistym preferencjom, dotyczących możliwości i skłonności do podejmowania ryzyka. W końcu na koniec dnia najważniejsze jest to, żeby spokojnie spać ze swoimi inwestycjami. Ciekawą częścią portfela inwestycyjnego mogą być spółki dywidendowe, które mogą dać systematyczne przepływy pieniężne na nasz rachunek.

Inwestowanie dywidendowe – o co w tym chodzi?

Decydując się na budowę portfela opartego o akcje warto rozważyć inwestycje w spółki, które regularnie dzielą się zyskiem z akcjonariuszami, czyli płacą dywidendy. Dywidenda jest częścią zysku, którą spółka wypłaca w formie gotówki swoim akcjonariuszom. Na każdą akcję przypada taka sama kwota dywidendy (chyba że część akcji jest uprzywilejowana co do dywidendy). W Polsce dywidendy najczęściej wypłacane są raz w roku, jednak są już spółki, które wypłacają ją częściej – kwartalnie. Dywidenda jest zatem realnym przepływem pieniężnym, który możemy przeznaczyć na konsumpcję lub dalsze inwestycje (tzw. reinwestycje).

Strategia inwestowania dywidendowego oparta jest o długi horyzont czasowy. Stopa zwrotu z inwestycji ma być generowana głównie poprzez otrzymywane dywidendy, a kurs giełdowy nie powinien mieć większego znaczenia dla inwestora – tak jest w teorii, w praktyce trudno jest nie przejmować się zawirowaniami na rynkach finansowych, co dobitnie pokazał chociażby 2020 rok. Natomiast kupowanie akcji spółki, aby zainkasować najbliższą dywidendę nie jest inwestowaniem dywidendowym – takim strategiom bliżej jest do spekulacji giełdowych.

Pozostając w obszarze „kwestii technicznych” warto także wspomnieć o opodatkowaniu zysków z dywidend. Po pierwsze, warto wspomnieć, że są one opodatkowane podwójnie, najpierw na poziomie korporacyjnym (podatek dochodowy płacony przez spółkę), a następnie na poziomie zysku kapitałowego inwestora. W Polsce w obu przypadkach stawka podatkowa wynosi 19%, co powoduje, że przy podwójnym opodatkowaniu do budżetu państwa uiszczana jest danina na łącznym poziomie 34,4%. Jednocześnie zwracamy uwagę, że ze względu na różne czynniki efektywna stopa podatkowa spółek może istotnie odbiegać od ustawowej stawki, np. dzięki prowadzeniu działalności w Specjalnej Strefie Ekonomicznej, czy korzystaniu z ulg podatkowych (np. ulga IP Box).

Na poziomie opodatkowania zysku kapitałowego inwestora warto zwrócić uwagę, że podatek od dywidend pobierany jest z góry, a na rachunek inwestycyjny trafia kwota netto dywidendy. Również inwestor może korzystać z różnych instrumentów, które pozwalają na skorzystanie z ulgi podatkowej. Takimi rozwiązaniami są rachunki IKE i IKZE, które pod pewnymi określonymi warunkami pozwalają uniknąć zapłaty podatku od zysków kapitałowych. Inwestując za pośrednictwem tych rachunków na konto inwestora wpływa cała kwota dywidendy brutto (jeśli mówimy o inwestycjach w Polsce, w przypadku zagranicznych inwestycji sprawa jest bardziej skomplikowana i podatek może być pobierany).

Gdzie tkwi magia inwestowania dywidendowego?

Na polskiej giełdzie stopy dywidendy w poprzednich latach były relatywnie wysokie i nie trudno było znaleźć spółki, które płaciły 4-6% rocznie lub nawet więcej. Prawdziwych rumieńców inwestowanie dywidendowe nabiera jednak dopiero w długim terminie. Przede wszystkim trzeba nadmienić, że „dobra” spółka dywidendowa to taka, która wypłaca coraz wyższą dywidendę. Dzięki temu inwestor zarabia coraz więcej, niezależnie od tego, jakimi ścieżkami podąża kurs akcji (choć w sytuacji coraz wyższych dywidend w długim terminie kurs również powinien poruszać się w trendzie wzrostowym). Zobrazujmy to na poniższym przykładzie.

Ambra regularnie wypłaca dywidendę od 2010 roku, a jej wysokość jest coraz wyższa. Jeszcze w 2011 roku spółka wypłaciła 0,4 zł na akcję, a w 2020 roku było to już 0,7 zł na akcję. Poniższa symulacja w tabeli przedstawia wyliczenia stopy dywidendy dla ceny zamknięcia z pierwszej sesji danego roku. Jak widać, kurs akcji podlegał wahaniom, jednak w dłuższym terminie widoczny jest trend wzrostowy.

Poniższa tabela pokazuje, że niezależnie od tego, po jakiej cenie były kupowane akcje Ambry, to dzięki systematycznemu wzrostowi dywidendy z każdym rokiem dawały coraz wyższy zarobek. Choć średnioroczna stopa dywidendy oscylowała wokół 4-6%, to w przypadku długoterminowej inwestycji zwrot z dywidendy po kilku latach wzrastał do 9% rocznie lub więcej. Poniższy przykład dobrze obrazuje także bardzo ważny czynnik w przypadku inwestowania długoterminowego, jakim jest cena zakupu. Na początku 2012 roku za akcję Ambra płacono 5,42 zł, co jest najniższą wartością w poniższym zestawieniu. W tym przypadku stopa dywidendy wzrosła aż do blisko 13% z tytułu wypłat w 2019 i 2020 roku. Zwracamy jednak uwagę, że przedstawione wyliczenia nie uwzględniają podatku od zysków kapitałowych w wysokości 19%.

|

Ambra S.A. Dywidenda i stopa dywidendy |

Dywidenda |

|||||||||||

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

|||

|

0,40 zł |

0,40 zł |

0,43 zł |

0,45 zł |

0,50 zł |

0,52 zł |

0,60 zł |

0,68 zł |

0,70 zł |

0,70 zł |

|||

|

Rok zakupu |

2011 |

8,85 zł |

4,5% |

4,5% |

4,9% |

5,1% |

5,6% |

5,9% |

6,8% |

7,7% |

7,9% |

7,9% |

|

2012 |

5,42 zł |

|

7,4% |

7,9% |

8,3% |

9,2% |

9,6% |

11,1% |

12,5% |

12,9% |

12,9% |

|

|

2013 |

8,12 zł |

|

5,3% |

5,5% |

6,2% |

6,4% |

7,4% |

8,4% |

8,6% |

8,6% |

||

|

2014 |

10,55 zł |

|

4,3% |

4,7% |

4,9% |

5,7% |

6,4% |

6,6% |

6,6% |

|||

|

2015 |

7,80 zł |

|

6,4% |

6,7% |

7,7% |

8,7% |

9,0% |

9,0% |

||||

|

2016 |

7,34 zł |

|

7,1% |

8,2% |

9,3% |

9,5% |

9,5% |

|||||

|

2017 |

7,90 zł |

|

7,6% |

8,6% |

8,9% |

8,9% |

||||||

|

2018 |

14,35 zł |

|

4,7% |

4,9% |

4,9% |

|||||||

|

2019 |

12,95 zł |

|

5,4% |

5,4% |

||||||||

|

2020 |

17,30 zł |

|

|

|

|

|

|

|

|

|

4,0% |

|

*Cena to kurs zamknięcia pierwszej sesji w danym roku.

Źródło: opracowanie własne.

Dywidenda na dobre i na złe

Tak jak wspominaliśmy już wcześniej, inwestowanie dywidendowe powinno mieć długi horyzont inwestycyjny, w trakcie którego przeżyjemy kilka cykli koniunkturalnych. Okres hossy raczej nie będzie problemem do przetrwania – wydaje się, że jednym z głównych zmartwień może być ewentualny fakt, że kursy akcji innych spółek, spoza naszego portfela, rosną mocniej, co jak pokazuje historia również potrafi wywoływać co najmniej lekką irytację. Drugim zmartwieniem może być fakt, że przy strategii regularnych dopłat do portfela i dokupowania spółek musimy się godzić na relatywnie wyższe poziomy wyceny. Mimo wszystko, nie są to problemy „nie do przeżycia”.

Prawdziwym wyzwaniem są okresy dekoniunktury, które są nieodłącznym elementem inwestowania długoterminowego. W wieloletnim horyzoncie inwestycyjnym napotkamy zarówno relatywnie szybkie i dynamiczne okresy przeceny, jak i ciągnące się miesiącami spadki przy narastającym pesymizmie aż do skrajnej paniki na rynku. Obserwowanie, jak wartość portfela systematycznie się kurczy jest trudne. Co więcej, okresy bessy są najlepszym momentem na dokupywanie akcji do długoterminowego portfela, co może być jeszcze trudniejsze. W zachowaniu zimnej głowy pomaga doświadczenie, a istotnym wsparciem mogą być także dywidendy.

Wróćmy na chwilę do przykładu Ambry z poprzedniego rozdziału. Skumulowana wartość wypłaconych dywidend od 2011 do 2020 roku to 5,38 zł na akcję. Jeśli ktoś uwierzył w akcje Ambry na początku 2011 roku i kupił je po 8,85 zł, to z samych dywidend zwrot na tej inwestycji wynosi 60,8%. Przykład ten wygląda jeszcze bardziej spektakularnie, gdy analogiczne obliczenia wykonamy dla 2012 roku. Skumulowana dywidenda wyniosła 4,98 zł na akcję, jednak kurs akcji był o wiele niższy, bo wynosił 5,42 zł, a więc w tym horyzoncie czasowym wypłacone dywidendy dały zwrot początkowej inwestycji na poziomie 91,9%. Podobne wyliczenia dla kilku kolejnych lat dają wyniki zwrotu początkowej inwestycji z dywidend w przedziale 40-50%.

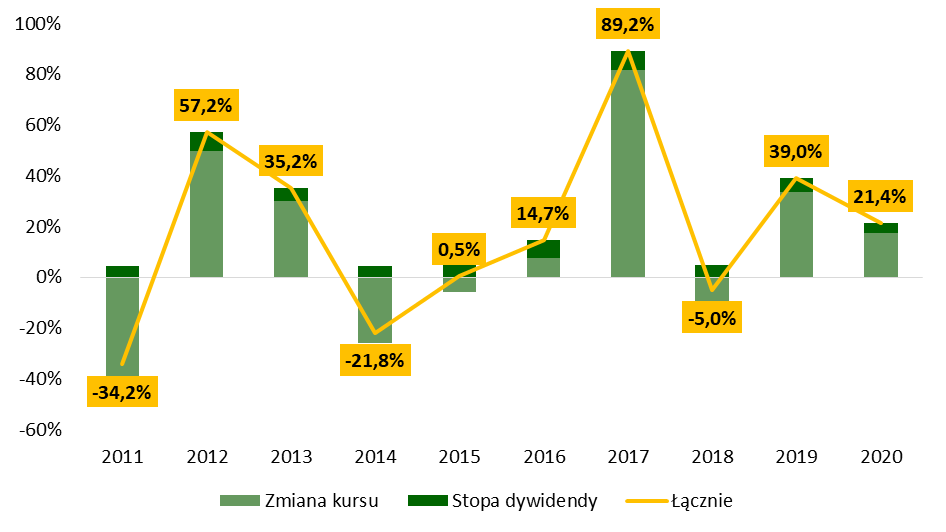

Na przestrzeni 10 lat kurs Ambry miał gorsze lata, w których kurs potrafił mocno zanurkować. Na początku 2011 roku wynosił 8,85 zł, a rok później spadł do 5,42 zł, tj. 38,8%. Spadek ten był lekko zamortyzowany dzięki dywidendzie, która dała zarobić 4,5%. Na początku 2014 roku za akcję Ambry płacono 10,55 zł, jednak na początku 2015 roku było to już 7,80 zł, a kurs ten utrzymywał się również w kolejnych dwóch latach. Pomimo, że był to relatywnie słabszy okres dla notowań emitenta, to spółka wypłaciła w tym okresie łącznie 1,62 zł dywidendy na akcję, co pozwoliło dalej odcinać kupony od tej inwestycji. Warto zwrócić także uwagę na sam 2015 rok – dla założeń przedstawionych w powyższym przykładzie w ciągu roku notowania spadły o 46 groszy, podczas gdy wypłacona dywidenda wyniosła 50 groszy na akcję, w tym wypadku z nawiązką pokrywając ubytek na kursie akcji. W efekcie, jak pokazuje poniższy wykres, w 2015 roku łączny zwrot na inwestycji w akcje Ambry był dodatni i wyniósł 0,5%.

| Ambra – 12-miesięczne stopy zwrotu z akcji i stopa dywidendy |

|

|

Na podstawie danych przedstawionych w tabeli we wcześniejszym rozdziale. Źródło: opracowanie własne. |

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |

| Zmiana kursu | -38,8% | 49,8% | 29,9% | -26,1% | -5,9% | 7,6% | 81,6% | -9,8% | 33,6% | 17,3% |

| Stopa dywidendy | 4,5% | 7,4% | 5,3% | 4,3% | 6,4% | 7,1% | 7,6% | 4,7% | 5,4% | 4,0% |

| Łącznie | -34,2% | 57,2% | 35,2% | -21,8% | 0,5% | 14,7% | 89,2% | -5,0% | 39,0% | 21,4% |

Na podstawie danych przedstawionych w tabeli we wcześniejszym rozdziale.

Źródło: opracowanie własne.

Na pewno zdecydowanie prościej jest poradzić sobie mentalnie ze spadkami kursów akcji spółek, mając świadomość, że spora część naszej inwestycji już się zwróciła. Przy wieloletnich inwestycjach nawet po kilkudziesięcioprocentowych spadkach notowań w okresie bessy inwestor wciąż może pozostawać na plusie, właśnie dzięki zyskom zaksięgowanym w poprzednich latach z wypłat dywidend. Jednocześnie, pomimo spadków notowań wciąż pozostaje perspektywa wypłaty kolejnych dywidend w przyszłości, które mogą „osłodzić” gorycz zawirowań na rynkach finansowych. Absolutnie komfortowa sytuacja występuje wtedy, kiedy dana inwestycja w całości zwróciła się już z dywidend, tj. skumulowane wypłaty dywidend przekroczyły początkową wartość inwestycji. W takim wypadku nawet w najczarniejszym scenariuszu nie sposób stracić na takiej inwestycji, bo zysk jest już dawno zaksięgowany i zainkasowany. Jest to kolejny element „magii inwestowania dywidendowego”.

Budowa portfela akcji dywidendowych

Portfel dywidendowy powinien być zdywersyfikowany i zawierać co najmniej kilkanaście spółek. Dobrze, żeby spółki pochodziły z różnych branż i potencjalne problemy jednego sektora nie obciążały mocno wyniku całego portfela. Pokazał to chociażby krach z 2020 roku – wiele spółek zdecydowało się zawiesić wypłatę dywidend, szczególnie w tych branżach, które zostały mocno dotknięte przez pandemię koronawirusa i lockdowny, jednak znalazły się też spółki, które kontynuowały wypłaty.

Dywersyfikując portfel zmniejszamy ryzyko, że będziemy mieli duże zaangażowanie w spółkę, która może przez dłuższy czas zachowywać się gorzej. Łatwo jest pokazywać historyczne przykłady spółek, które dały bardzo dobrze zarobić na dywidendach, jednak zdecydowanie trudniej jest znaleźć takie spółki i wytrwać z nimi przez wiele, wiele lat przy mocnych zawirowaniach rynkowych. Stawianie wszystkiego na jedną kartę to spekulacja, a nie inwestowanie. Inwestowanie dywidendowe to nie jest także strategia „kup i zapomnij” – choć może to być bardzo trudna decyzja, to czasem z niektórymi spółkami trzeba się pożegnać, przynajmniej na jakiś czas.

W dobie coraz prostszego dostępu do rynków zagranicznych warto dodać do portfela spółki spoza Polski. Szczególnie interesujący pod tym względem jest rynek amerykański, gdzie kultura i historia dywidend jest o wiele większa. Wiele podmiotów, w tym największe i najbardziej znane marki, płacą regularne, kwartalne dywidendy, a polityka dywidendowa często polega na tym, aby z każdym rokiem wypłacać coraz wyższą nominalnie dywidendę.

Na co zwracać uwagę przy doborze spółek

1. Zaufanie, corporate governance

Inwestując na długi termin w spółki płacące dywidendy warto zacząć analizę od czynników niefinansowych. Jeśli chcemy związać się ze spółką na wiele lat, to relacja ta musi przede wszystkim opierać się na zaufaniu – spółka musi spełniać wysokie standardy corporate governance i szanować wszystkich akcjonariuszy, w tym mniejszościowych. Warto zatem prześledzić historię komunikacji spółki z rynkiem, realizację zapowiedzi i obietnic, sposób zarządzania, czy kompetencje zarządu.

Jeszcze kilka lat temu skarb państwa w akcjonariacie był „gwarantem” ciągłości dywidend. Dzisiaj to postrzeganie zmieniło się o 180 stopni. Warto jednak zwrócić uwagę, że notowane spółki skarbu państwa to najczęściej duże podmioty, mocno zależne od koniunktury, co można wykorzystać na swoją korzyść. Sporą zaletą może być także bardzo niskie prawdopodobieństwo bankructwa takiej spółki.

Ciekawym przykładem mogą być spółki, w przypadku których akcjonariusz większościowy w istotnym stopniu opiera swoje wynagrodzenie na wypłaconej dywidendzie. Jest tak np. w przypadku spółki CDRL, która produkuje i sprzedaje odzież dziecięcą i dodatki pod marką Coccodrillo. Zarząd tworzą założyciele spółki, którzy posiadają ponad 80% udziałów w kapitale zakładowym. Dywidenda, regularnie wypłacana od 2015 roku, stanowi zatem istotny element wynagrodzenia, a ponadto zarząd deklaruje, że w przyszłości dalej chce dzielić się zyskami. Spółce udało się także wypłacić dywidendę w 2020 roku, pomimo silnego, negatywnego wpływu pandemii koronawirusa i lockdownów na sektor odzieżowy.

2. Stabilny biznes generujący gotówkę

Poszukujemy „producentów gotówki” – aby wypłacać stabilną dywidendę spółka musi generować na tyle środków pieniężnych ze swojej podstawowej działalności, aby zaspokoić potrzeby inwestycyjne, a nadwyżkę móc przeznaczyć na wypłatę, przy utrzymaniu bezpiecznej pozycji finansowej. Najczęściej będą nas zatem interesować spółki o już ugruntowanej pozycji na rynku, z przewagami konkurencyjnymi, które pozwolą tę pozycję utrzymać w przyszłości (np. silna i rozpoznawalna marka). Dobrze jest też poszukiwać kandydatów w relatywnie stabilnych i przewidywalnych branżach, które mają pozytywne perspektywy dalszego wzrostu. Przykładem takich obszarów mogą być artykuły codziennego użytku, artykuły spożywcze, czy szeroko rozumiany sektor utilities.

Przytaczana wcześniej Grupa Kapitałowa Ambra jest producentem, importerem i dystrybutorem win, a w ofercie ma także m.in. cydr i alkohole mocne. Jedne z popularniejszych marek spółki to CIN&CIN, DORATO, EL SOL, FRESCO, PLISKA, PICCOLO, czy CYDR LUBELSKI. Rynek konsumpcji wina systematycznie rósł w ostatnich latach, a sama spółka oczekuje, że w kolejnych latach ten trend będzie utrzymany i będzie on rósł w tempie nie mniejszym niż około 5% rocznie. Jak można przeczytać na stronie internetowej emitenta, spożycie wina w Polsce wynosi 3,3 litra na osobę rocznie i jest ponad 10-krotnie mniejsze niż w krajach zachodnich. Jednocześnie wieloletnią historią wypłat Ambra pokazała, że generuje gotówkę ze swojej działalności i chce się dzielić wypracowanymi zyskami z akcjonariuszami.

3. Historia wypłat dywidend i polityka dywidendowa

Wieloletnia historia wypłacania dywidendy może być istotnym argumentem przy doborze spółek do portfela. Pokazuje ona zarówno chęci danej spółki do dzielenia się zyskami z akcjonariuszami, jak i fakt generowania przez spółkę gotówki (dywidenda jest wypłacana w gotówce, co może być jednym z argumentów za tym, że wykazywane przez spółkę zyski nie są „papierowe”). Jednocześnie dobrze, aby spółka miała udokumentowaną politykę dywidendy, która precyzuje, jakiej wysokości dywidendy mogą oczekiwać inwestorzy. Pamiętajmy jednak, że interesuje nas przyszłość, czyli znalezienie odpowiedzi na pytanie, czy dana spółka będzie w stanie dalej wypłacać dywidendę i czy istnieje potencjał na jej zwiększenie w kolejnych latach.

Strategią dla bardziej doświadczonych inwestorów może być poszukiwanie spółek, które są na etapie dynamicznego wzrostu z potencjałem na rozpoczęcie wypłat dywidend w niedalekiej przyszłości. Celem jest tu kupienie akcji po relatywnie niskiej cenie, która w przyszłości ma pozwolić na generowanie sowitej stopy dywidendy.

4. Wskaźnik wypłaty dywidendy

Stopa dywidendy określa wielkość zarobku inwestora z wypłaty dywidendy. Wskaźnik wypłaty dywidendy określa, jaką część zysku spółka przeznacza na wypłatę dywidendy. Jest to jeden z ważniejszych wskaźników, które warto poddać analizie. Aby wypłacać coraz wyższe dywidendy spółka musi się stale rozwijać, a więc musi cały czas inwestować. Przypominamy, że „stanie w miejscu” to za mało, bo realnie się wtedy cofamy, albo mówiąc inaczej, konkurencja zaczyna nas przeganiać. Dlatego dobrze jest, aby część zysku pozostawała w spółce na inwestycje.

Do analizy spółek należy jednak podchodzić indywidualnie i nie zawsze powyższa rada musi dyskwalifikować daną inwestycję. Przykładowo, LiveChat Software przeznacza na wypłatę dywidendy prawie całość zysku netto, a wskaźnik wypłaty dywidendy istotnie przekracza 80%. Nie przeszkodziło to spółce odnotować dynamiczny wzrost wyników finansowych – zysk netto zwiększył się z niecałych 10 mln zł do 76 mln zł na przestrzeni ostatnich 6 lat, co pociągnęło za sobą wzrost dywidendy z 0,37 zł na akcję do 2,48 zł na akcję.

5. Zadłużenie pod kontrolą

Zadłużenie to miecz obosieczny. W czasach dobrej koniunktury, a jednocześnie przy trafnych inwestycjach, potrafi wywindować tempo rozwoju i wyniki finansowe. Jednak w przypadku przeinwestowania, błędnych decyzji inwestycyjnych, czy znacznym pogorszeniu koniunktury może być jak kotwica, która ciągnie na dno spółkę, a wraz z nią jej akcjonariuszy. Warto jednocześnie zauważyć, że w niektórych przypadkach możliwość spółki do wypłaty dywidendy może być ograniczona przez zapisy prawne chroniące wierzycieli (np. wypłata dywidendy może być wypłacona tylko za zgodą wierzycieli, lub wypłata nie może być wyższa niż z góry narzucony limit, np. 25%, czy 50% wypracowanego zysku).

Optymalny, czy akceptowalny poziom zadłużenia może różnić się w zależności od branży, natomiast dobrze jest szukać spółek, których poziom zadłużenia nie zagraża regularnym wypłatom dywidend. Warto też śledzić, jak zmienia się poziom zadłużenia spółki w trakcie trwania inwestycji, a także podjąć się próby oceny efektywności podejmowanych przez nią inwestycji. Pomóc w tym może zastosowanie jednego ważnego wskaźnika rentowności, który warto dodać do swojego warsztatu analitycznego – pisaliśmy o nim w niedawno wydanym Akcjonariuszu.