Zapraszamy do zapoznania się z raportem analitycznym na temat spółki Mennica Skarbowa, przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Podstawowe informacje o Spółce

- Model biznesowy

- Akcjonariat

- Otoczenie rynkowe

- Wyniki finansowe

- Perspektywy rozwoju

- Wybrane czynniki ryzyka

- Podsumowanie

MENNICA SKARBOWA

1. Podstawowe informacje o Spółce

Mennica Skarbowa w ciągu dekady od założenia w 2011 roku, stała się czołowym dilerem na polskim rynku złota inwestycyjnego, a także srebra i innych metali i kamieni szlachetnych. Zajmuje się sprzedażą, skupem i przechowywaniem produktów inwestycyjnych oraz doradztwem w zakresie dywersyfikacji portfela inwestycyjnego. Oferowane przez Spółkę produkty pochodzą z najsłynniejszych mennic świata, zrzeszonych w London Bullion Market Association (LBMA). Znajdujące się w ofercie diamenty posiadają certyfikaty najbardziej cenionych instytutów gemmologicznych świata, takich jak GIA, HRD czy IGI.

Spółka operuje za pośrednictwem stacjonarnej sieci sprzedaży, oraz sklepu internetowego www.mennicaskarbowa.pl. Obecnie Emitent posiada 14 oddziałów sprzedaży zlokalizowanych w największych miastach Polski, w tym dwa oddziały outletowe w Warszawie i Katowicach. Sprzedaż stacjonarna jest przeważającym profilem działalności i odpowiada za ponad 80% obrotów Emitenta.

| Mennica Skarbowa – stacjonarne oddziały |

|

| Źródło: Emitent. |

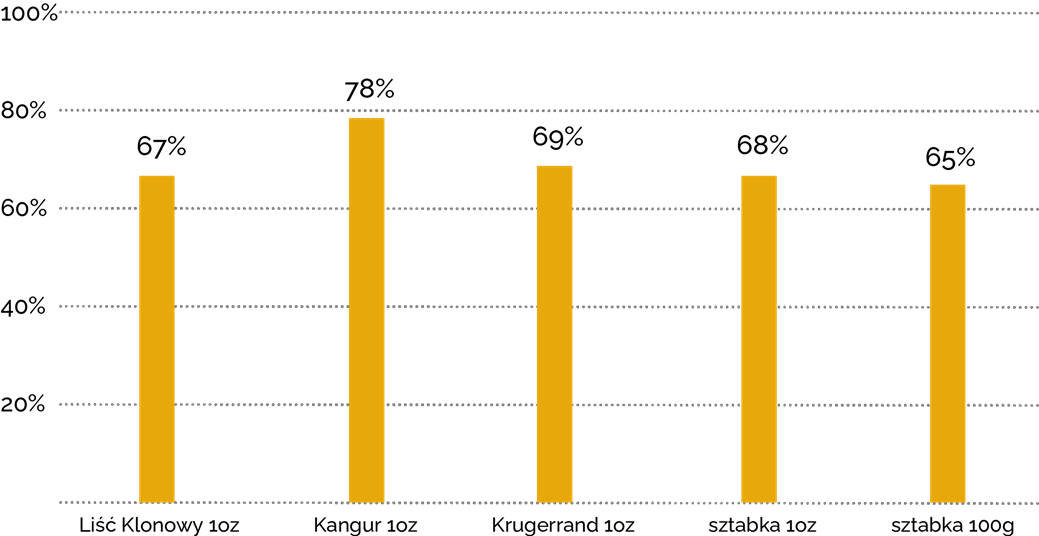

W 2020 roku klienci Mennicy Skarbowej nabyli 2,1 tony złota. Szacowana sprzedaż tego kruszcu w Polsce w minionym roku wyniosła około 8 ton. Oznacza to, że szacunkowy udział rynkowy Emitenta stanowił około 26%. Najpopularniejszymi produktami w ofercie Mennicy Skarbowej są jednouncjowe monety bulionowe – Liść Klonowy, Kangur, Krugerrand, a także sztabki złota 1g i 1oz (jedna uncja).

2. Model biznesowy

Mennica Skarbowa opiera swój model biznesowy i kluczową przewagę konkurencyjną na dużej dostępności towaru i możliwości zakupu złota „od ręki”, oraz dostawę oferowanych produktów w trybie 24h. Powoduje to, że Spółka wykazuje relatywnie wysokie stany zapasów, które na koniec 2020 roku wyniosły 40,7 mln zł. W przypadku większych zamówień, na kilka- lub nawet kilkanaście milionów złotych, czas oczekiwania może się wydłużyć, choć nie powinien przekraczać dwóch tygodni. Emitent zazwyczaj pobiera opłatę z góry i składa zamówienie na dostawę odpowiedniej wielkości towaru, co zmniejsza zapotrzebowanie na kapitał obrotowy. Sprzedaż złota odpowiada za ponad 95% obrotów Emitenta.

| Mennica Skarbowa – udział towaru „od ręki” w całkowitej sprzedaży |

|

| Źródło: Emitent. |

Spółka kupuje złoto głównie w euro. Emitent w całości zabezpiecza ryzyko kursowe, które dotyczy zmian na rynku walutowym i towarowym, poprzez zakup waluty, złota, srebra i diamentów z takim samym terminem rozliczenia jak dzień ich sprzedaży klientowi oraz poprzez transakcje zabezpieczające kursy na rynkach finansowych.

Mennica Skarbowa dywersyfikuje swoją ofertę poprzez wprowadzenie do modelu biznesowego skupu kruszców, który stanowi dodatkowy strumień przychodów. Pozyskane w ten sposób metale szlachetne mogą zostać w dalszej kolejności odsprzedane lub przeznaczone na przetop i produkcję nowych produktów. Kolejnym elementem dywersyfikacji było otwarcie oddziałów, działających na zasadzie outletu, co pozwoliło na zagospodarowanie popytu na złoto inwestycyjne w niższych cenach. Emitent wprowadza także nowe produkty do oferty, w tym m.in. diamenty, biżuterię, numizmaty, czy artykuły luksusowe. Spółka posiada również w ofercie biżuterię ze sklepu partnerskiego Jubiler.pl.

Pod koniec 2020 roku Mennica Skarbowa uruchomiła nową usługę – Bezpieczny Skarbiec, polegającą na możliwości złożenia w depozycie wartościowych przedmiotów. Klienci mają możliwość skorzystać z opcji przechowania cennej własności, w tym np. zakupionego złota, w jednym z największych i najlepiej strzeżonych skarbców w Polsce, umiejscowionym w podziemiach przedwojennego budynku Banku Rolnego w Warszawie. Docelowo ma zostać uruchomionych około 8.000 różnej wielkości skrytek.

Emitent zamierza dalej rozszerzać skalę działalności, mając w planach m.in. uruchomienie giełdy złota (start planowany jest na 2021 rok).

3. Akcjonariat

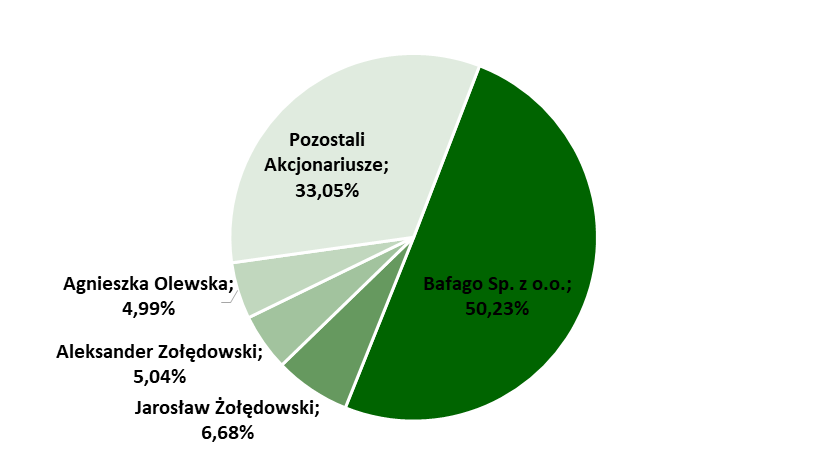

Większościowym akcjonariuszem Mennicy Skarbowej jest Bafago Sp. z o.o., w której po 50% udziałów mają członkowie zarządu Emitenta – Jarosław Żołędowski, Prezes Zarządu, oraz Agnieszka Olewska, Członek Zarządu. Bafago Sp. z o.o. posiada 50,23% udziałów w kapitale zakładowym Emitenta i taki sam udział w głosach na WZ. Ponadto, indywidualnie członkowie zarządu również posiadają akcje. Jarosław Żołędowski posiada pakiet dający 6,68% udziału w kapitale, a Agnieszka Olewska 4,99%. 13 stycznia 2021 roku doszło do transakcji pomiędzy zarządem, w ramach której Agnieszka Olewska sprzedała Jarosławowi Żołędowskiemu pakiet akcji odpowiadający 0,85% kapitału zakładowego po cenie 150 zł za akcję. Wśród akcjonariuszy, którzy przekraczają próg 5% jest jeszcze Pan Aleksander Żołędowski, z udziałem na poziomie 5,04%.

| Mennica Skarbowa – struktura akcjonariatu na dzień 14 lutego 2021 roku |

|

|

Udział w kapitale zakładowym równy udziałowi w liczbie głosów na walnym zgromadzeniu. Źródło: Emitent. |

4. Otoczenie rynkowe

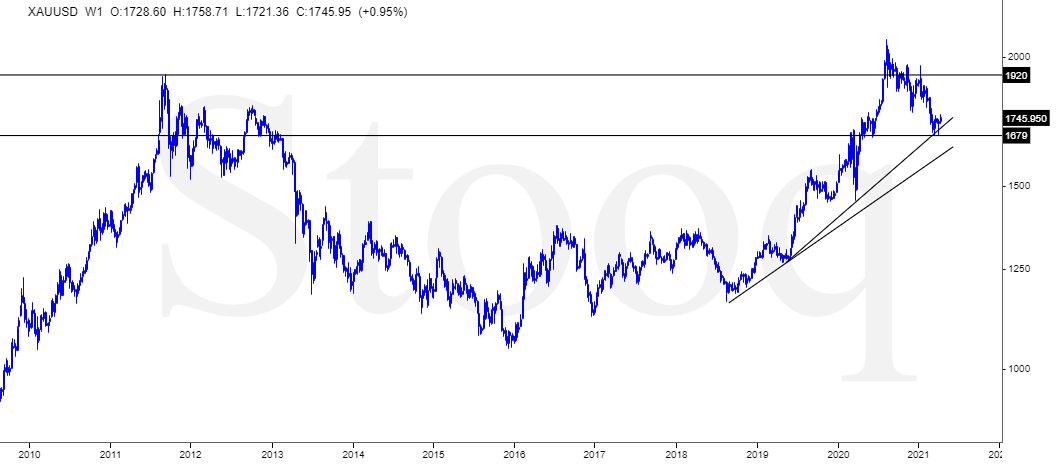

Złoto ma za sobą bardzo udane dwa lata. W 2019 roku cena kruszcu zwyżkowała o 18,3%, a w 2020 roku o 25,2%. Historyczne maksimum zostało osiągnięte w sierpniu 2020 roku, kiedy cena oscylowała wokół 2 070 dolarów za uncję. Kolejne miesiące przyniosły jednak mocną korektę, która zniosła kurs o około 20%. Posiłkując się analizą techniczną, warto zwrócić uwagę, że obecne ceny złota w okolicach 1 700 dolarów za uncję znajdują się w pobliżu linii trendu wzrostowego, a więc na poziomie ważnego, technicznego wsparcia. W marcu i kwietniu bieżącego roku notowania testowały okolice 1 680 dolarów za uncję, tworząc potencjalną formację podwójnego dołka z poziomem sygnalnym przy cenie 1 755 dolarów za uncję.

| Kurs złota w dolarach (skala tygodniowa) |

|

| Źródło: opracowanie własne w serwisie Stooq.pl. |

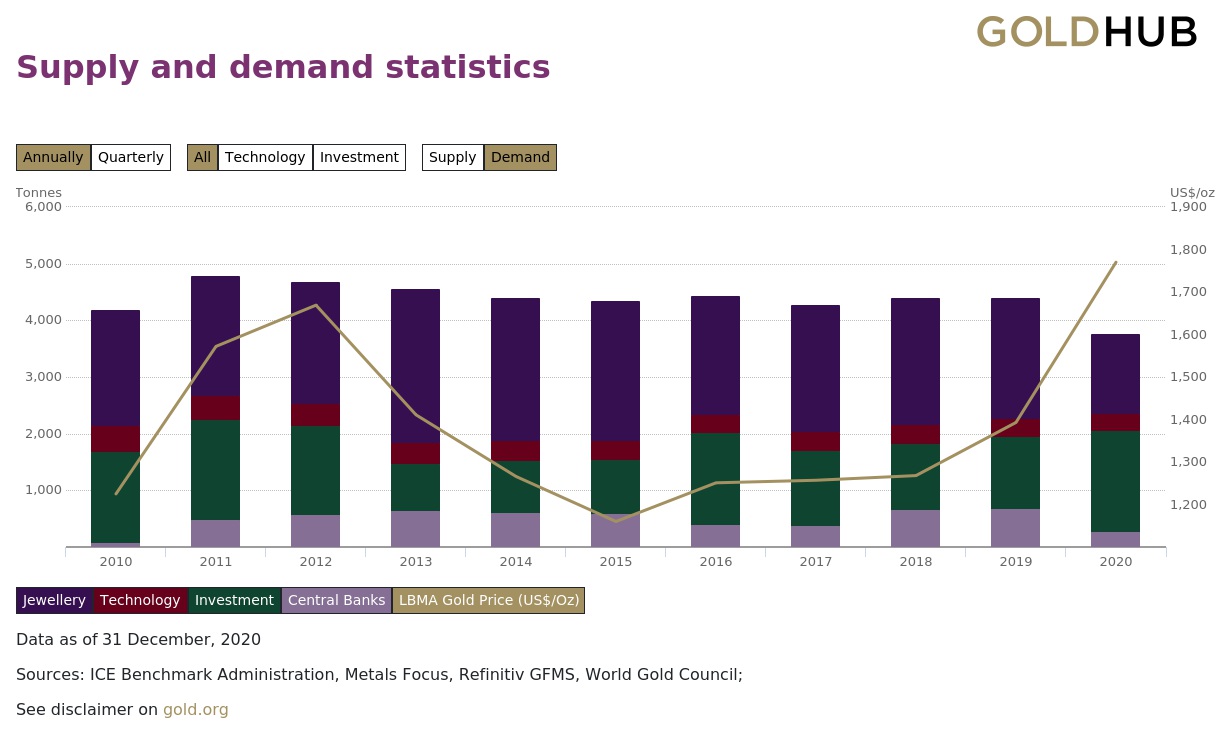

W 2020 roku popyt na złoto okazał się najniższy od 11 lat. Wyniósł on 3 759,6 ton, co oznacza spadek o 14% rdr i jednocześnie był najniższym poziomem od 2009 roku. Największy popyt na złoto generuje branża jubilerska – nawet około 50%, która została mocno dotknięta przez pandemię koronawirusa. Popyt zgłaszany przez branżę w minionym roku wyniósł 1 411,6 ton, co oznacza spadek o 34% rdr i jest najniższą wartością od kiedy World Global Council zbiera dane, tj. od 25 lat. Najtrudniejszy okazał się II kw. 2020 roku, kolejne przynosiły poprawę, jednak pandemia, lockdowny, czy wysokie ceny złota wciąż odciskały swoje piętno.

Sytuację ratował popyt inwestycyjny, który wyniósł 1 773,2 tony, co oznacza wzrost o 40% rdr. Objawiał się on głównie w postaci napływów do funduszy ETF. W 2020 roku odnotowały one rekordowe zakupy złota na poziomie 877,1 ton, choć w samym IV kw. 2020 roku były widoczne odpływy z funduszy na poziomie 130 ton złota. Analitycy World Global Council zwrócili uwagę, że nie śledzą danych z rynków OTC, jednak sugerują, że w tym obszarze popyt również mógł być bardzo wysoki. Widoczny był także wzrost popytu inwestycyjnego na monety, który wyniósł 297,6 ton w 2020 roku wobec 224 ton rok wcześniej.

Podaż złota w 2020 roku wyniosła 4 633 ton, co oznacza spadek o 4% rdr, a jednocześnie jest to największa dynamika spadku od 2013 roku. Głównym powodem spadku były przestoje w kopalniach spowodowane pandemią koronawirusa.

| Popyt na złoto |

|

| Źródło: World Gold Council. |

Analitycy World Gold Council są pozytywnie nastawieni co do perspektyw dla złota na 2021 rok, choć wzrost może nie być tak duży, jak w 2020 roku. Oczekują oni wciąż wysokiego popytu inwestycyjnego, a także zwiększonego popytu wynikającego z ożywienia gospodarek po 2020 roku, szczególnie rynków wschodzących. Jeśli chodzi o popyt inwestycyjny, analitycy zwracają uwagę na liczne czynniki, które mogą go wspierać. Są to m.in. rosnące wydatki budżetowe, kolejne pakiety stymulacyjne, rosnące zadłużenie państw, w szczególności USA, co w połączeniu z niskimi stopami procentowymi rodzi coraz większe obawy o mocny wzrost inflacji. Jak zwrócili uwagę analitycy WGC, w latach, kiedy inflacja przekraczała 3%, cena złota rosła średnio o 15%.

5. Wyniki finansowe i sytuacja majątkowa

Poniżej w tabeli prezentujemy wybrane dane finansowe Mennicy Skarbowej za ostatnie lata. Zwracamy uwagę, że dane za 2020 rok pochodzą z raportu okresowego za IV kw. 2020 roku i nie podlegały audytowi (publikacja zaudytowanego raportu rocznego planowana jest na 31 maja 2021 roku). Jest to istotne, gdyż chociażby w 2019 roku uwagi audytora spowodowały przekwalifikowanie niektórych pozycji, co w efekcie spowodowało, że różnica na poziomie zysku brutto pomiędzy raportem za IV kw. 2019 roku a raportem rocznym wyniosła blisko 0,9 mln zł (3,7 mln zł w raporcie kwartalnym wobec 4,6 mln zł w raporcie rocznym). Nie oznacza to jednak, że w przyszłości pojawią się istotne różnice wynikające z uwag audytora (chociażby w 2018 roku nie doszło do takiej sytuacji).

| Wybrane dane finansowe (tys. zł) | 2017 rok | 2018 rok | 2019 rok | 2020 rok* |

| Przychody ze sprzedaży | 182 049 | 150 822 | 233 261 | 529 707 |

| Wynik brutto ze sprzedaży | 6 292 | 5 897 | 13 809 | 30 923 |

| Wynik ze sprzedaży | 1 282 | 696 | 6 240 | 19 986 |

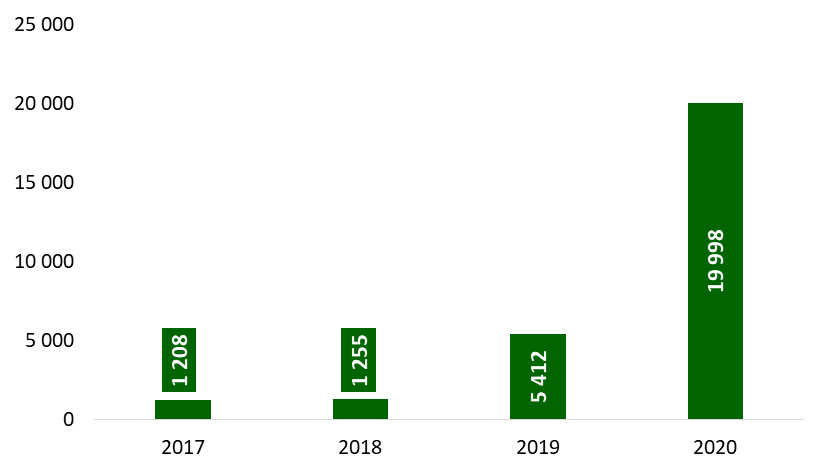

| Wynik operacyjny | 1 208 | 1 255 | 5 412 | 19 998 |

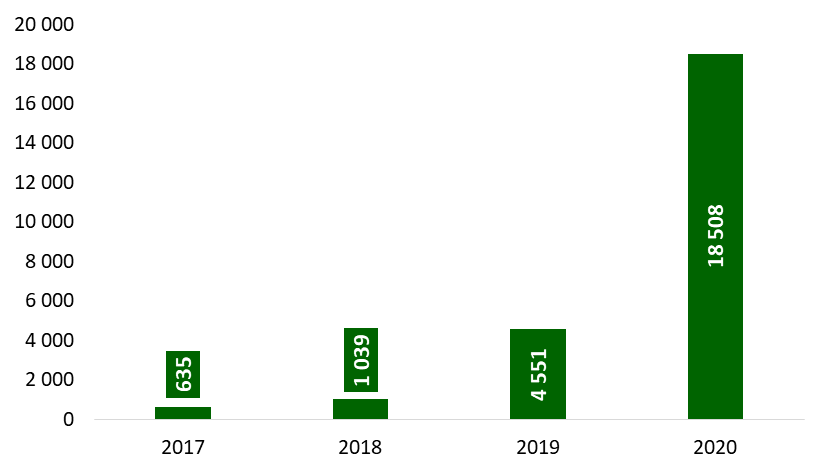

| Wynik brutto | 635 | 1 039 | 4 551 | 18 508 |

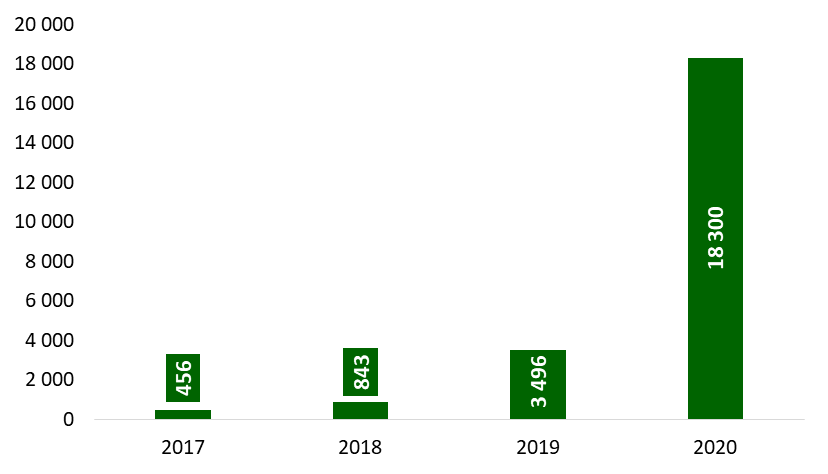

| Wynik netto | 456 | 843 | 3 496 | 18 300 |

| Wynik EBITDA | 1 310 | 1 397 | 5 588 | 20 131 |

| Marża brutto na sprzedaży | 3,5% | 3,9% | 5,9% | 5,8% |

| Marża operacyjna | 0,7% | 0,8% | 2,3% | 3,7% |

| Marża brutto | 0,3% | 0,7% | 2,0% | 3,4% |

*Dane niezaudytowane na podstawie raportu okresowego za IV kw. 2020 roku.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Mennica Skarbowa ma za sobą bardzo udane dwa ostatnie lata, w których mocno poprawiła wyniki po słabszym 2018 roku. Przypominamy, że szczególnie pierwsza połowa 2018 roku nie należała do udanych dla rynku złota. Cena metalu spadła od szczytów w styczniu 2018 roku z 1.366 dolarów za uncję do nawet 1.160 dolarów za uncję w sierpniu, tj. o ponad 15%. Następnie rozpoczął się trend wzrostowy na surowcu, który dwa lata później, w sierpniu 2020 roku, wyznaczył rekord notowań, przebijając 2.000 dolarów za uncję. Od tego momentu notowania jednak poruszają się w korekcie, która do dzisiaj zniosła cenę złota o niemal 20%, do poniżej 1.700 dolarów za uncję. Zbliżone tendencje były obserwowane w cenach złota w polskiej walucie.

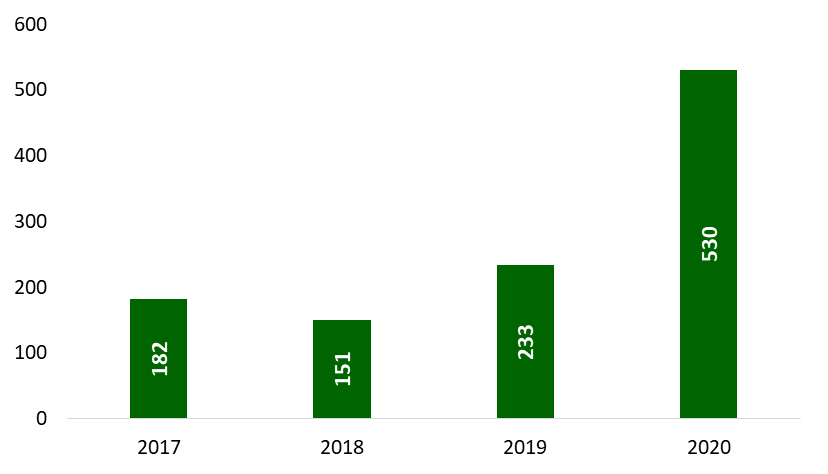

W efekcie powyższego, w 2018 roku Mennica Skarbowa już na poziomie przychodów odnotowała spadek o 17,2% rdr, do 150,8 mln zł. Rok 2019 przyniósł odbicie – przychody wyniosły 233,3 mln zł, co oznacza wzrost o 54,7% rdr, a także wzrost o 28,1% względem 2017 roku. Z kolei 2020 rok przyniósł kolejne rekordy, a przychody Emitenta sięgnęły niemal 530 mln zł (+127% rdr). Towarzyszyły temu istotne wzrosty sprzedaży złota – w 2020 roku Mennica Skarbowa sprzedała 2,1 ton złota, tj. o 85% więcej rdr. Było to efektem wyższych cen złota oraz wzmożonego popytu inwestycyjnego na złoto, co można tłumaczyć m.in. krachem spowodowanym pandemią koronawirusa i dużą niepewnością co do przyszłości, czy szukaniem alternatyw inwestycyjnych w związku z rekordowo niskimi stopami procentowymi.

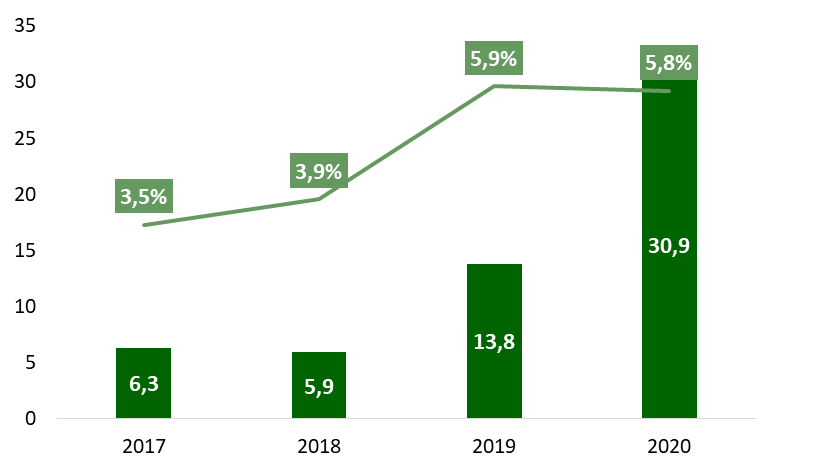

Obserwowany silny popyt na złoto od 2019 roku zmienił nieco warunki rynkowe, co widać po istotnym wzroście marży brutto na sprzedaży odnotowanej przez Spółkę, która wzrosła do blisko 6% w latach 2019 i 2020, wobec niecałych 4% w 2017 i 2018 roku. Wydaje się, że w dłuższym terminie takie poziomy mogą być trudne do utrzymania.

| Mennica Skarbowa |

| Przychody ze sprzedaży (tys. zł) | Wynik brutto ze sprzedaży (tys. zł) i marża (%) |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

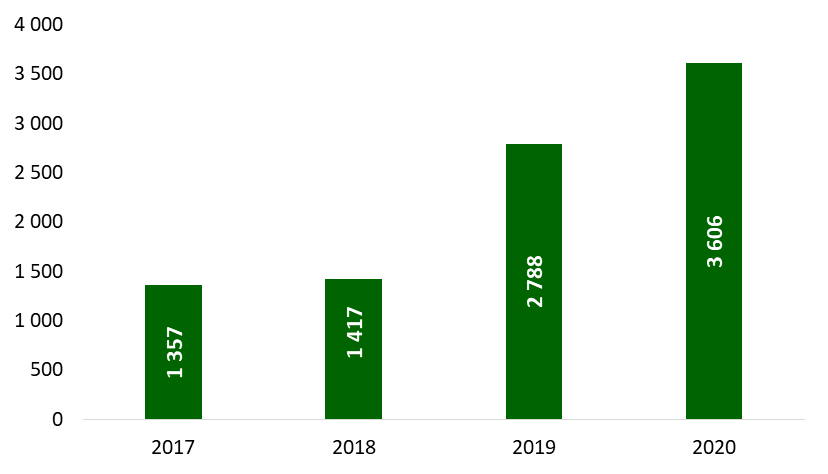

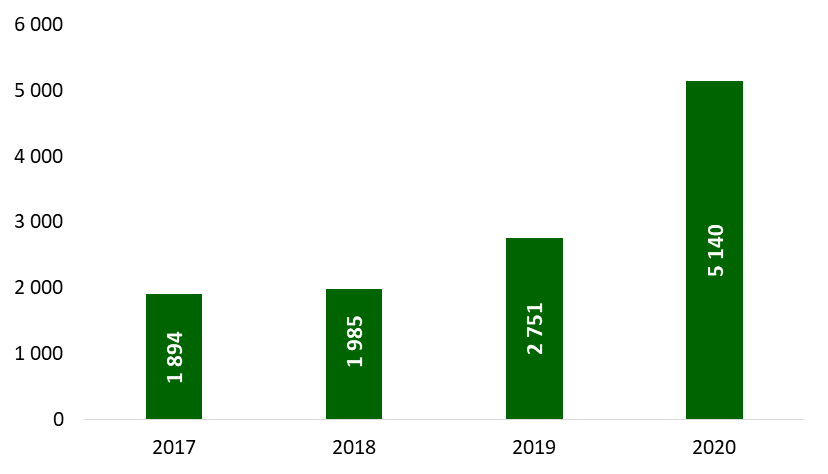

W 2019 roku wzrost przychodów i pierwszej marży przyniósł istotną poprawę wyników na poziomie operacyjnym. Z kolei w 2020 roku Emitentowi udało się utrzymać wysoki poziom pierwszej marży, a dalsza poprawa wynikała ze skokowego wzrostu przychodów i efektywności operacyjnej. W 2019 roku zysk operacyjny wyniósł 5,4 mln zł (+331% rdr), a w 2020 roku było to już 20 mln zł (+270% rdr). Jednocześnie marża operacyjna uległa poprawie z poziomu 0,8% w 2018 roku do 3,7% w 2020 roku.

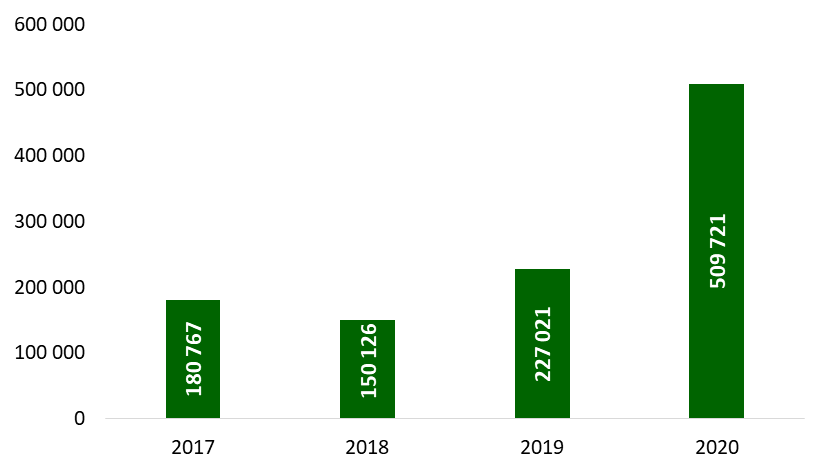

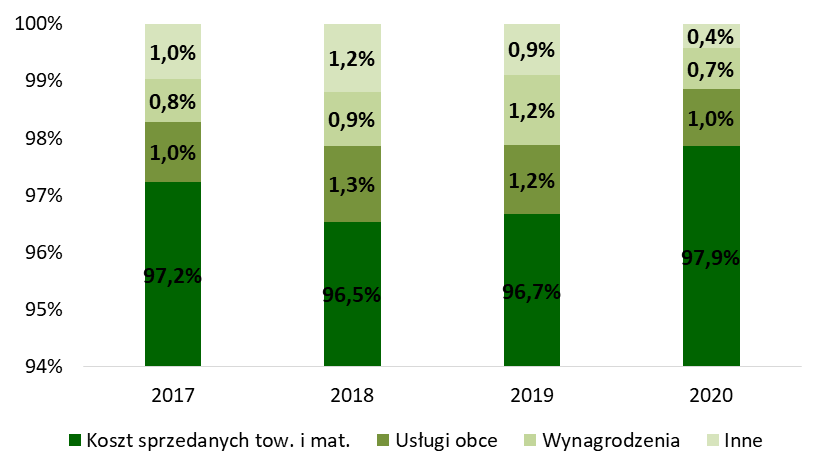

Koszty operacyjne Mennicy Skarbowej w 2020 roku wyniosły 509,7 mln zł i wzrosły o 125% rdr. Niezmiennie największe są koszty sprzedanych towarów i materiałów, które w 2020 roku odpowiadały za 97,9% kosztów operacyjnych. Pozostałe wyróżniające się koszty to wynagrodzenia i usługi obce.

Koszty wynagrodzeń wyniosły 3,6 mln zł i wzrosły o 29,3% rdr. Dynamika wzrostu była zatem relatywnie niska w porównaniu do wzrostu przychodów, czy kosztów operacyjnych. Wynika to z faktu, że Emitent nie zwiększył w istotny sposób poziomu zatrudnienia. Wzrost wynagrodzeń był także częściowo powiązany z wypłaconymi premiami rocznymi. Mocniej rosły usługi obce, które wyniosły 5,1 mln zł (+86,9% rdr). Koszt większości usług obcych uzależniony jest od osiągniętych obrotów, a stosowany model prowizyjny pełni jednocześnie rolę modelu motywacyjnego. Ponadto pojawiły się dodatkowe pozycje obciążające koszty usług obcych, szczególnie w IV kw. 2020 roku, które wynikały m.in. z otworzenia dwóch nowych oddziałów w Kielcach i Katowicach, czy inwestycji w nowy sklep internetowy.

| Mennica Skarbowa |

| Koszty operacyjne (tys. zł) | Struktura kosztów operacyjnych |

|

|

| Wynagrodzenia (tys. zł) | Usługi obce (tys. zł) |

|

|

| Wynik operacyjny (tys. zł) | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

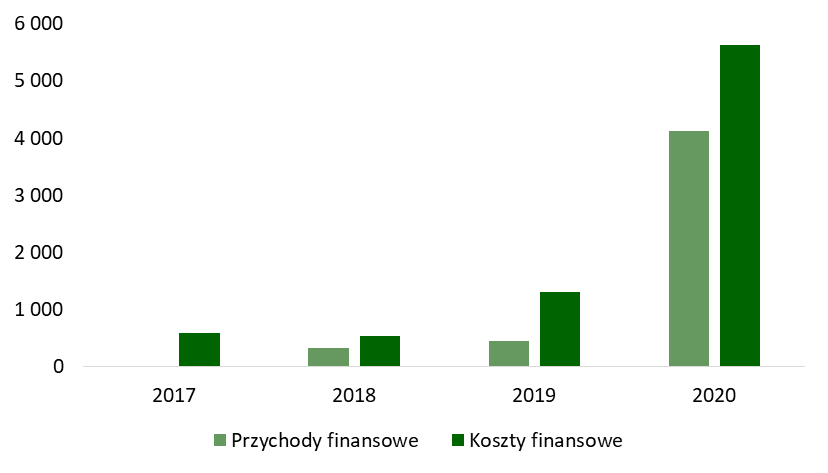

Wykazywane przez Mennicę Skarbową przychody i koszty finansowe są związane głównie z transakcjami zabezpieczającymi kursy kruszców i walut. Spółka praktycznie nie posiada oprocentowanego zadłużenia – posługuje się jedynie linią kredytową do finansowania kapitału obrotowego. W 2020 roku koszty finansowe wyniosły 5,6 mln zł, z czego zaledwie 118 tys. zł to odsetki. Przychody finansowe wyniosły 4,1 mln zł, a więc łącznie bilans operacji finansowych obniżył wyniki Emitenta o 1,5 mln zł. W efekcie zysk brutto wyniósł 18,5 mln zł i był o 307% wyższy rdr.

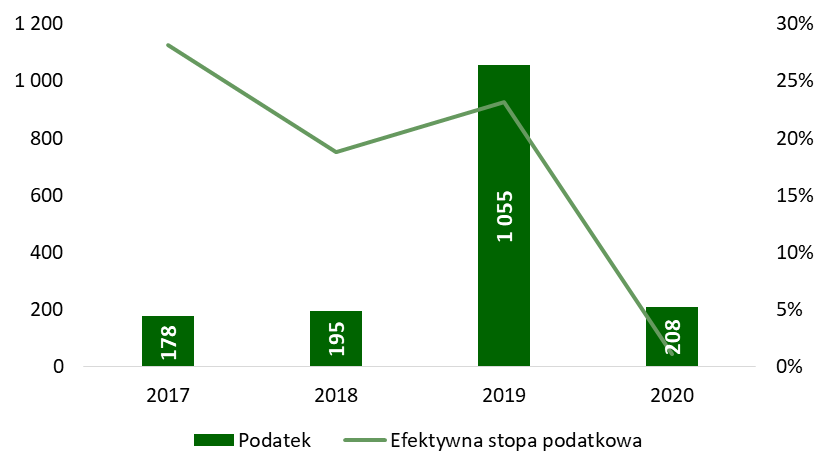

W 2020 roku Mennica Skarbowa płaciła kwartalne zaliczki na podatek dochodowy, które łącznie wyniosły 208,4 tys. zł. Efektywna stopa podatkowa wyniosła zaledwie 1,1% (liczona jako wykazany w sprawozdaniu kwartalnym podatek dochodowy porównany do zysku brutto). Pełne obciążenie podatkiem dochodowym zostanie wykazane w sprawozdaniu rocznym za 2020 rok. Na przestrzeni ostatnich lat efektywna stopa podatkowa Mennicy Skarbowej oscylowała wokół 19%.

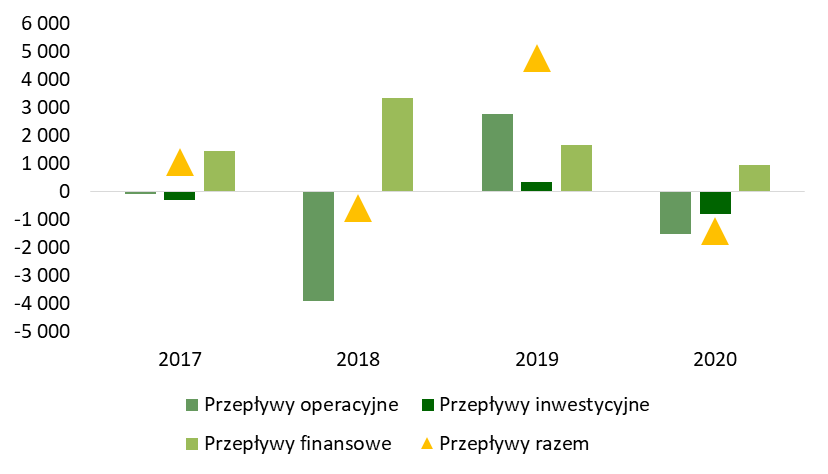

Emitent wielokrotnie wykazał ujemne przepływy z działalności operacyjnej. Również w 2020 roku okazały się one ujemne, na poziomie 1,5 mln zł. Wynika to głównie z inwestycji w kapitał obrotowy.

| Mennica Skarbowa |

| Przychody i koszty finansowe (tys. zł) | Wynik brutto (tys. zł) |

|

|

| Podatek (tys. zł) i efektywna stopa podatkowa | Wynik netto (tys. zł) |

|

|

| Przepływy pieniężne (tys. zł) | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Sytuacja majątkowo-finansowa

Poniżej przedstawiamy wybrane pozycje z bilansu Emitenta wraz z wyliczeniem ich udziału w sumie bilansowej.

| Wybrane pozycje bilansowe (tys. zł) | 31.12.2018 | 31.12.2019 | 31.12.2020 |

| Aktywa trwałe |

892 4% |

388 1% |

1 078 2% |

| Aktywa obrotowe, w tym |

19 726 96% |

34 099 99% |

72 545 98% |

| zapasy |

10 516 51% |

20 601 60% |

40 665 55% |

| należności krótkoterminowe |

5 401 26% |

4 882 14% |

25 702 35% |

| Inwestycje krótkoterminowe |

3 798 18% |

8 591 25% |

6 157 8% |

| Kapitał własny |

4 531 22% |

8 026 23% |

26 326 36% |

| Zobowiązania krótkoterminowe |

15 559 76% |

25 992 75% |

47 260 64% |

| Suma bilansowa | 20 618 | 34 487 | 73 624 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Majątek Mennicy Skarbowej to prawie w całości aktywa obrotowe. Udział aktywów trwałych zwiększył się w 2020 roku do ponad miliona złotych, tj. do niecałych 2% w sumie bilansowej, ze względu na zakup nieruchomości gruntowej w okolicach Poznania. Emitent planuje wykorzystać ją na własne potrzeby lub wynająć. Z kolei aktywa obrotowe to głównie zapasy – 40,7 mln zł na koniec grudnia 2020 roku, i należności krótkoterminowe – 25,7 mln zł. Stan środków pieniężnych wyniósł natomiast 6,2 mln zł.

Kapitał własny Mennicy Skarbowej zwiększył się z 8 mln zł na koniec 2019 roku do 26,3 mln zł na koniec 2020 roku. Wynika to z wykazanego przez Spółkę zysku netto. Jednocześnie udział kapitału własnego w strukturze finansowania zwiększył się odpowiednio z 23% do 36%. Istotną pozycją po stronie zobowiązań stanowią zobowiązania krótkoterminowe – 47,3 mln zł, 64% sumy bilansowej, na które składają się głównie zobowiązania handlowe. Suma bilansowa sięgnęła 73,6 mln zł na koniec 2020 roku.

Poprawie uległy podstawowe wskaźniki płynności. Wskaźnik płynności bieżącej wyniósł 1,5 w 2020 roku wobec 1,3 rok wcześniej. Z kolei wskaźnik przyspieszonej płynności wyniósł odpowiednio 0,7 wobec 0,5.

6. Perspektywy rozwoju

Głównymi składowymi wyników Mennicy Skarbowej jest popyt na fizyczne złoto inwestycyjne, które obrazuje wolumen sprzedaży, a także ceny rynkowe kruszcu. W 2020 roku obydwie składowe odnotowały rekordowe wartości, do czego niewątpliwie istotną kontrybucję przyniosło turbulentne otoczenie rynkowe i krach spowodowany pandemią koronawirusa. Obecnie kurs rynkowy złota jest w dość mocnej korekcie, i choć jest on niższy wobec szczytu z sierpnia 2020 roku, to wciąż znajduje się wyżej niż jeszcze rok temu, w I kw. 2020 roku. Popyt na złoto inwestycyjne również może utrzymywać się na relatywnie wysokim poziomie, szczególnie zważywszy na wciąż dużą niepewność związaną chociażby z rozwojem koronawirusa, niskimi stopami procentowymi, czy obawami o wzrost inflacji, które prowadzą do poszukiwania alternatywnych źródeł ochrony kapitału i inwestycji.

Emitent nie ma wpływu na ceny rynkowe złota i innych metali szlachetnych, jednak pozytywnie na wolumen sprzedaży powinny przełożyć się liczne inicjatywy podejmowane w ostatnich latach. Spółka rozszerzyła ofertę o nowe produkty (np. sztabki typu premium, nowe monety bulionowe, diamenty, biżuterię, czy artykuły luksusowe), uruchomiła sklep outletowy, rozwinęła skup złota od klientów, otworzyła nowe punkty sprzedaży, czy rozbudowała sklep internetowy. Jednocześnie dzięki tym inicjatywom, a także skokowemu wzrostowi zainteresowania inwestycjami, w tym w złoto, w 2020 roku Emitent pozyskał wielu nowych klientów, którzy mogą wrócić zarówno motywowani chęcią dalszych inwestycji, czy spieniężenia wcześniejszych (oferta skupu).

Mennica Skarbowa przedstawiła plany na 2021 rok. Wśród nich wyróżniła:

- Rozpoczęcie wdrożenia giełdy złota online – Spółka zamierza uruchomić platformę umożliwiającą handel złotem. Giełda ma zostać uruchomiona w okolicach połowy 2021 roku, najpóźniej jesienią;

- Dalszy rozwój sieci stacjonarnej – Spółka planuje sukcesywnie otwierać kolejne placówki sprzedażowe, decyzje warunkuje głównie odpowiednią lokalizacją sklepu i pozyskaniem odpowiedniego partnera do jego prowadzenia, nie są rozważane akwizycje;

- Nacisk na zwiększenie sprzedaży online – Spółka sukcesywnie rozwija kanał e-commerce, inwestując w IV kw. 2020 roku w nowy sklep internetowy mennicakrajowa.pl, który zastąpił sklepmennicy.pl i został outletowym sklepem Emitenta. Ma on pozwolić m.in. na dotarcie do nowych, młodych klientów, bardziej przyzwyczajonych do zakupów przez Internet.

- Podjęcie decyzji o przyjęciu polityki dywidendowej – Emitent rozważał podzielenie się zyskiem za 2019 rok, jednak ze względu na okoliczności rynkowe nie zdecydował się na wypłatę. Spółka chce dzielić się zyskiem z akcjonariuszami, jednak Zarząd warunkuje decyzję o wypłacie dywidendy m.in. otoczeniem rynkowym, które wciąż pozostaje bardzo dynamiczne i turbulentne;

- Przejście na Główny Parkiet GPW – Akcje Emitenta notowane są na rynku NewConnect, decyzja o przejściu na Główny Parkiet może zapaść w 2021 roku, technicznie może się to odbyć w 2021 lub 2022 roku. Przedstawiciele Spółki poinformowali, że przenosinom nie będzie towarzyszyła emisja nowych akcji, gdyż Emitent jest w stanie realizować obecne plany rozwojowe środkami własnymi.

7. Wybrane czynniki ryzyka

Wyniki Emitenta są mocno uzależnione od sytuacji gospodarczej i sytuacji na rynku metali i kamieni szlachetnych, w szczególności na rynku złota. Generowane przychody są zależne zarówno od cen złota, jak i popytu na złoto, na co Emitent nie ma istotnego wpływu. Optymalną sytuacją dla Mennicy Skarbowej jest trend wzrostowy na rynku złota, szczególnie że polskie społeczeństwo charakteryzuje się tym, że chętniej dokonuje inwestycji na rosnącym rynku niż na rynku spadającym, będącym w korekcie spadkowej. O popycie na złoto może decydować także m.in. atrakcyjność i dostępność innych form lokowania kapitału.

Spółka narażona jest na ryzyko kursowe na rynku walutowym i towarowym. Jak wskazywaliśmy już wcześniej, przy opisie modelu biznesowego, Emitent w całości zabezpiecza się przed tym ryzykiem poprzez zakup i sprzedaż towarów z takim samym terminem rozliczenia oraz przez transakcje zabezpieczające.

Emitent narażony jest na ryzyko konkurencji, zarówno obecnej, jak i potencjalnym wejściem na rynek nowych graczy, co może wiązać się m.in. z utratą klientów, czy presją na marże. Emitent mityguje te ryzyka, od lat budując zaufanie do swojej marki, a także wzmacniając swoją pozycję konkurencyjną poprzez wysoki stan zapasów, który umożliwia klientom zakup złota „od ręki” oraz dostawę w trybie 24h. Jak przedstawia Spółka, klienci wolą dokonywać zakupów u sprawdzonych, rzetelnych sprzedawców, pomimo czasami wyższych kosztów zakupu. W związku z powyższym jednym z istotnych czynników ryzyka jest także pogorszenie opinii i utrata zaufania do marki.

Emitent jest również narażony na ryzyko utraty kluczowych zasobów ludzkich. Spółka posiada doświadczony zespół z wieloletnim stażem, który osiąga dobre wyniki. Emitent często współpracuje z lokalnymi przedsiębiorcami, ekspertami przy prowadzeniu stacjonarnych oddziałów sprzedaży. W przypadku odejścia kluczowych pracowników, poszukiwanie nowych, zaufanych pracowników może rozciągnąć się w czasie i stwarza ryzyko spadku sprzedaży. Aby ograniczyć prawdopodobieństwo odejścia pracowników Spółka stosuje m.in. atrakcyjny model zatrudnienia i wynagradzania, w tym system premiowy w postaci prowizji.

8. Podsumowanie

Mennica Skarbowa ma za sobą bardzo udane dwa lata, w których istotnie poprawiła wyniki finansowe. W 2020 roku przychody Spółki przekroczyły 0,5 mld zł, rosnąc o 127% rdr. Jeszcze szybciej rosły zyski – EBIT wyniósł 20 mln zł i był o 270% wyższy rdr. Pokazuje to, że Emitentowi udało się skutecznie wykorzystać korzystną sytuację na rynku, a inwestycje z lat poprzednich przyniosły żniwo. Choć przebicie osiągniętych wyników w minionym roku może okazać się sporym wyzwaniem, to najbliższe lata wydają się wciąż rysować w optymistycznych barwach dla Spółki.

Złoto w drugiej połowie 2018 roku przeszło w silny trend wzrostowy. Cena kruszcu wciąż pozostaje na relatywnie wysokim poziomie, a perspektywy na 2021 rok wydają się pozytywne. Kruszcowi może sprzyjać m.in. wychodzenie z pandemii koronawirusa i odbicie gospodarek po fatalnym 2020 roku, co może wspomagać popyt chociażby ze strony branży jubilerskiej. Jednocześnie popyt inwestycyjny również może pozostawać na wysokim poziomie, do czego może przyczyniać się m.in. wciąż turbulentne i niepewne otoczenie gospodarcze, niskie stopy procentowe i poszukiwanie alternatyw dla oszczędności i inwestycji, czy oczekiwania pojawienia się wysokiej inflacji.

Mennica Skarbowa poczyniła szereg inwestycji w minionych latach, które umocniły jej pozycję na rynku oraz wzmocniły siłę marki. Spółka m.in. poszerzyła sieć sklepów stacjonarnych do 14, w tym otwierając się na rynek outletowy, rozwinęła skup złota oraz usługę jego przechowywania, rozwijała internetowy kanał sprzedaży, a w niedalekiej przyszłości, bo jeszcze w 2021 roku, planuje uruchomienie internetowej platformy umożliwiającej handel złotem. Dzięki tym działaniom, a także wzmożonemu zainteresowaniu inwestycjami w 2020 roku, Spółce udało się pozyskać wielu nowych klientów, którzy mogą wrócić zarówno motywowani chęcią dalszych inwestycji, czy spieniężenia wcześniejszych (oferta skupu).

Emitent posiada stabilną pozycję finansową, praktycznie nie korzystając z oprocentowanego zadłużenia (za wyjątkiem linii kredytowej, która wspomaga finansowanie kapitału obrotowego). W połączeniu z deklaracjami Zarządu Emitenta o chęci dzielenia się zyskiem i planami przyjęcia polityki dywidendowej w 2021 roku, długoterminowi akcjonariusze mogą zostać dodatkowo wynagrodzeni za swoją cierpliwość.

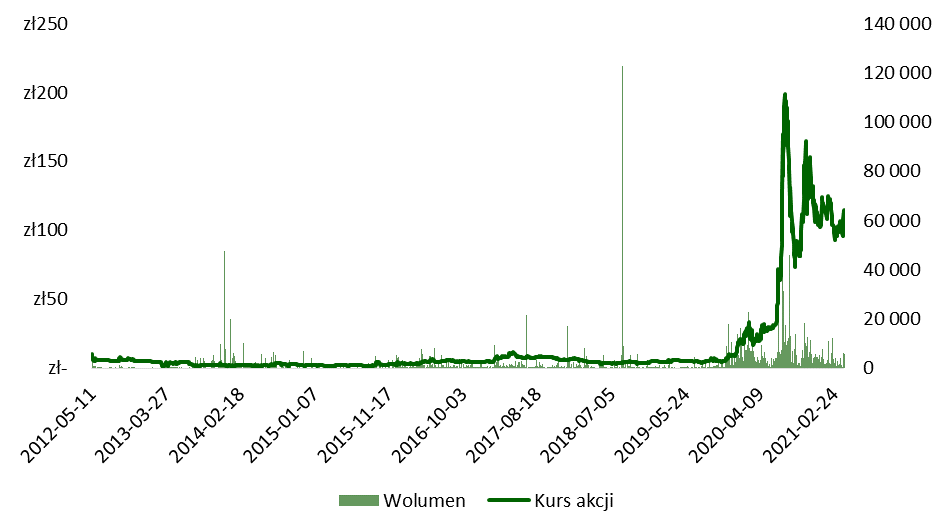

| Mennica Skarbowa – wykres kursu akcji |

|

| Źródło: opracowanie własne. |

Adrian Mackiewicz

Doradca inwestycyjny, analityk rynku akcji

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Mennica Skarbowa S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło inne usługi z zakresu relacji inwestorskich Spółce Mennica Skarbowa S.A. Ponadto Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.