W sierpniu Spółka opublikowała serię pozytywnych komunikatów, a akcje Eko Export stały się w ostatnich tygodniach jednym z największych hitów inwestycyjnych na warszawskim parkiecie. Tymczasem jeszcze pod koniec sierpnia br. akcje Eko Exportu były notowane przez chwilę po cenie 2,85 zł, dziś notowania zamknęły się na poziomie 6,61 zł i ponad 20% zwyżką. Oznacza to jednocześnie, że w zaledwie nieco ponad miesiąc walory tej Spółki zyskały na wartości blisko 132%. Sprawdziliśmy co było przyczyną tego wzrostu, a także jak prezentuje się obecnie sytuacja techniczna akcji Eko Export.

We Wrześniu Spółka opublikowała wyjątkowo dużo komunikatów, przy czym każdy z nich miał pozytywny wydźwięk. Z pewnością raporty te stanowiły główny czynnik napędzający obserwowany ostatnio wzrost notowań.

Zamówienia na sprzedaż mikrosfery

Pierwsze istotne komunikaty pojawiły się w dniach 19 września br. i 23 września br., kiedy to Spółka poinformowała o zamówieniach na rok 2020 na dostawę mikrosfery na łączną wartość 4,85 mln Euro. Jak wynikało z pierwszego komunikatu z dnia 19 września, po spotkaniach z wyłącznym przedstawicielem handlowym Spółki na rynek Europy Północnej, Spółka potwierdziła w dniu 19.09.2019 r. dostawy swoich produktów na 2020 rok, a całkowita wielkość zamówienie na rok 2020 wynosić ma 3,77 mln Euro, tj. około 16,4 mln zł. Zarząd wyjaśnił również w komunikacie, iż z tych ilości, około 80% to mikrosfery wysoko przetworzone stosowane w produktach o najwyższym stopniu innowacyjności w Europie. Z kolei jak wynikało z raportu, wzrost zamówienia w stosunku do roku 2019 to ok. 78% i będzie to największe z realizowanych do tej pory zamówień w historii Spółki. Partner natomiast wpłaci zaliczkę na zakup surowca.

Z kolei w drugim komunikacie z dnia 23 września br. Spółka poinformowała, iż potwierdziła zamówienie na dostawy mikrosfer do Koncernu z branży odlewniczej na 2020 rok, a wartość tego zamówienia na rok 2020 wynosi 1.080 mln EUR, tj. ok. 4,7 mln zł. Zgodnie z wyjaśnieniem Spółki, wszelkie pozostałe warunki obu zamówień nie będą odbiegać od standardów dla tego typu umów.

Warto w tym miejscu dodać, że pierwszy z komunikatów spowodował niemal 14% wzrost kursu akcji, a drugi z komunikatów blisko 6% wzrost.

Przychody w 3 kwartał 2019 r.

Następny z istotnych raportów, stanowiących paliwo do wzrostu notowań akcji pojawił się w dniu wczorajszym (30.09) w trakcie sesji i dotyczył przychodów Grupy Eko Export w 3 kwartale br. Według wstępnych wyliczeń Spółki, przychody netto ze sprzedaży za trzeci kwartał 2019 roku wyniosły 12,5 mln zł i były one wyższe o ok. 53,5 % w stosunku do przychodów osiągniętych w analogicznym okresie 2018 roku, które miały wartość 8,19 mln zł. Z kolei przychody narastająco od stycznia do września br. wyniosły 31,75 mln zł w porównaniu do przychodów osiągniętych w analogicznym okresie 2018 roku równych 24,6 mln zł. Spółka podkreśliła w swoim komunikacie, iż przychody ze sprzedaży uzyskane po trzech kwartałach są najwyższe w jej historii.

Komunikat ten wywołał euforię na akcjach, a kurs zyskał 15% zwyżkując z 4,76 zł do 5,47 zł.

Wyniki za pierwsze półrocze

Kolejnym czynnikiem determinującym wzrost kursu akcji okazała się publikacja raportu okresowego za pierwsze półrocze 2019 r., która miała miejsce po zamknięciu wczorajszej sesji (30.09). Dziś kurs zwyżkował o 21% zamykając się na koniec dnia na poziomie 6,61 zł.

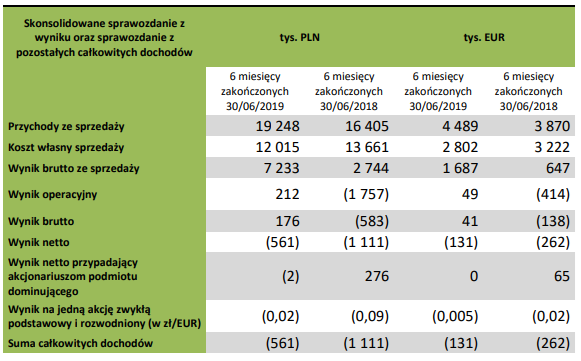

W okresie I półrocza 2019 r. w większości pozycji rachunku zysków i strat nastąpiła wyraźna poprawa wyników finansowych Grupy Eko Export. Przychody Grupy w tym okresie osiągnęły wartość 19,248 mln zł i były o 17,3% wyższe niż w analogicznym okresie poprzedniego roku. Zysk ze sprzedaży brutto po pierwszych 6 miesiącach 2019 r. wyniósł 7,233 mln zł, a rentowność na tym poziomie osiągnęła poziom ok. 38% wobec rentowności rzędu ok. 17% w 1 półroczu poprzedniego roku. Tak duża poprawa marży wynikała przede wszystkim z około 12% spadku kosztów własnych sprzedaży mimo rosnących przychodów, co niewątpliwie jest zjawiskiem bardzo pozytywnym. Pozytywne trendy można było obserwować także na poziomie wyniku EBIT, który w pierwszej połowie br. miał wartość 0,212 mln zł wobec 1,757 mln straty EBIT w analogicznym okresie 2018 r. Wynik operacyjny, ale także końcowy w istotnym stopniu został obciążony w 2 kwartale br. pozostałymi kosztami operacyjnymi o wartości 2,52 mln zł (2,89 mln zł w całym półroczu), podczas gdy w pierwszej połowie poprzedniego roku Eko Export wykazał w tej pozycji 0,43 mln zł kosztów. Słabszy w całym półroczu okazał się jednak wynik netto przypadający akcjonariuszom jednostki dominującej. Spółka wykazała na tej pozycji stratą rzędu 2 tys. zł. W analogicznym okresie 2018 r. Spółka osiągnęła zysk netto rzędu 276 tys. zł.

Z kolei w 2 kwartale br. Grupa Eko Export wypracowała 9,37 mln zł przychodów ze sprzedaży (8,31 mln zł w 2 kwartale 2018 r.), ujemny EBIT 546 tys. zł (strata 1,65 mln zł w 2 kwartale 2018 r.) oraz wykazała stratę netto przypadającą na akcjonariuszy jednostki dominującej rzędu 463 tys. zł wobec 39 tys. zł zysku netto w 2 kwartale 2019 r. O ile więc na poziomie przychodów, marży brutto, czy też EBIT wyniki kwartalne i półroczne wykazały wyraźny pozytywny progres, o tyle na poziomie wyniku netto przypadającego akcjonariuszom jednostki dominującej nie był on jeszcze widoczny. Mając na uwadze bieżącą wycenę Spółki sięgającą 87 mln zł, dla uzasadnienia tej bądź potencjalnie wyższej wyceny niezbędna będzie w kolejnych kwartałach także wyraźna poprawa na poziomie wyniku netto. Przypuszczać można, że może to być jeden z istotniejszych czynników decydujących o kierunku przyszłych notowań.

Tabela: Skonsolidowane wyniki finansowe Grupy Eko Export za 1 półrocze 2019 r.

Żródło: Emitent

Jak wyjaśniła Spółka w swoim raporcie za pierwsze półrocze 2019 r. „pozytywnym czynnikiem wpływającym na wyniki 2019 roku są, wyższe niż w analogicznym okresie roku poprzedniego, uzyskane ceny sprzedaży mikrosfery. W 2019 roku średnia cena mikrosfery była wyższa od uzyskanej w roku poprzednim, co było głównie efektem zmiany przyjętej strategii sprzedażowej. Grupa Eko Export w latach 2012- 2015 ograniczała swoje rynki zbytu do 2-3 branż i kilku klientów. Do 2014 roku rynki te zapewniały całkowity zbyt dla produktów Eko Export przy bardzo atrakcyjnych cenach sprzedaży i rentowności. Spadek zapotrzebowania na mikrosferę u głównego odbiorcy znacznie obniżył osiągane przez Grupę przychody. W związku z posiadaną nieprawidłową strukturą sprzedaży (niewielka dywersyfikacja klientów i branż) Zarząd Grupy Eko Export podjął od 2016 roku intensywne działania w celu poprawy tej sytuacji. Nowa strategia sprzedażowa zakłada intensywne działania w celu dywersyfikacji ilości odbiorców oraz branż do których Grupa będzie dostawcą mikrosferę." Jak podkreślił zarząd w opublikowanym sprawozdaniu "już widać znaczne efekty wprowadzanej zmiany strategii, gdyż w roku 2018 nastąpił znaczny, bo 36% wzrost przychodów ze sprzedaży, a na 2019 rok spółka otrzymała sygnały o zapotrzebowaniu klientów na mikrosferę na ok 60 mln zł, przy jednoczesnych wzrostach cen sprzedaży. Od 2016 roku nastąpiła znaczna dywersyfikacja branż do których jest dostarczana mikrosfera (8 branż) oraz klientów (30 klientów).”

Zgodnie z informacjami zawartymi w sprawozdaniu "Grupa w dalszym ciągu aktywnie działa w celu pozyskania jak największego zakresu klientów dla osiągnięcia stabilizacji sprzedażowej oraz odporności na ewentualne zmniejszenia zapotrzebowania na mikrosferę w danej branży." Dywersyfikacja przychodów pod względem branż i ilości klientów zapewnić ma w ocenie Zarządu stabilność wpływów oraz bezpieczeństwo finansowe Grupy Eko Export. Jak wyjaśnił Zarząd "Spółka jest w trakcie negocjacji cen sprzedaży z wszystkimi klientami. Efekty podwyżek cen są i będą widoczne w całym 2019 roku". Ponadto "analiza kosztów własnych sprzedaży Grupy wykazała, że koszty wytworzenia mikrosfer w Grupie Eko Export (pozyskania i produkcji) za pierwsze dwa kwartały ubiegłego roku spadły o 10% w stosunku do analogicznego okresu 2018 roku. Pomimo, że zakład w Astanie w 2017 roku nie osiągnął jeszcze pełnej zdolności produkcyjnej, co jest naturalną sytuacją przy tego typu inwestycjach, jego sytuacja finansowa stopniowo ulega poprawie, co powoduje pozytywne skutki dla wyników skonsolidowanych Grupy. "

Analiza techniczna akcji Eko Export

Notowania Eko Exportu swój szczyt na poziomie 51,9 zł zanotowały w drugiej połowie 2013 r. Od tego czasu akcje poruszają się w długoterminowym trendzie spadkowym. W ostatnim czasie na wykresie uformowała się formacja przypominająca podwójne dno. Niemniej długoterminowy obraz wykresu wciąż będzie pozostawał negatywny do czasu do póki kurs nie przełamie kluczowych dwóch oporów (a w szczególności pierwszego z nich), a więc linii trendu spadkowego przebiegającej na poziomie 7,3 zł, jak również szczytu z marca bieżącego roku tj. 8,4 zł. Najbliższych wsparć doszukiwać można się w rejonie 5,3 zł, 3,9 zł oraz w przedziale 2,55-2,85 zł, tj. na poziomie dotychczasowych dołków trwającego od 2013 r. trendu spadkowego.

| Wykres: Analiza techniczna wykresu Eko Export |

|

|

Źródło: opracowanie własne na podstawie wykresu wygenerowanego w serwisie Stooq.pl. |