Za nami pierwszy kwartał 2019 roku, który warszawska giełda może uznać za dość udany. Wprawdzie WIG wypadł w tym okresie słabiej niż np. DAX oraz S&P500, ale spośród wszystkich notowanych na GPW indeksów sektorowych, tylko dwa zakończyły kwartał na minusie. Gwiazdami pierwszych trzech miesięcy tego roku okazały się spółki chemiczne.

Indeks WIG w pierwszym kwartale 2019 roku zyskał 3,43 procent. Dla porównania w tym samym okresie amerykański S&P500 poszedł w górę o 13,07 procent, a niemiecki DAX o 9,16 procent. Widać zatem, że stosunku do tych rynków, polska giełda pozostaje w tyle. Patrząc jednak na indeksy grupujące spółki pod względem ich wielkości, zwycięzcą jest sWIG80, który może się pochwalić wzrostem o 12,55 procent, przy zwyżce mWIG40 na poziomie 6,14 procent oraz 1,56 procent w przypadku WIG20.

WIG-Chemia najlepszy

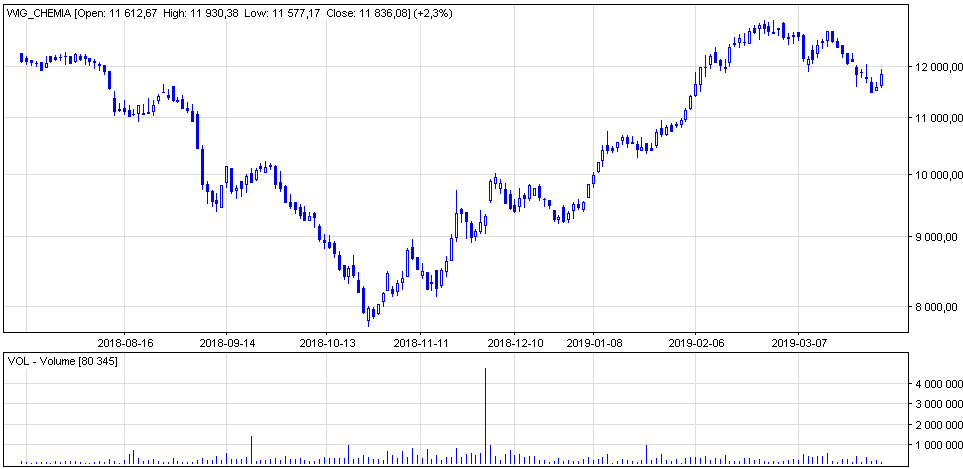

Indeks grupujący spółki chemiczne wzrósł w pierwszym kwartale tego roku o 23,73 procent. Największą wagę ma w nim Grupa Azoty (około 50 procent) oraz Ciech (około 36 procent). Wzrosty tego indeksu sektorowego trwają od przełomu października i listopada ubiegłego roku, ale najbardziej zauważalny wzrost odnotowano w styczniu oraz lutym tego roku, o czym pisaliśmy w analizie Branża chemiczna błyszczy na GPW. Akcje spółek z WIG-Chemia mocno w górę. Wzrosty w pierwszych dwóch miesiącach roku wyniosły po około 16 procent.

| WIG-Chemia - wykres notowań indeksu |

|

| Źródło: opracowanie własne na podstawie wykresu wygenerowanego w serwisie Stooq.pl |

Za wcześniejszy spadek kursu spółek chemicznych odpowiadały przede wszystkim wzrosty cen takich surowców jak węgiel, gaz, a także energia elektryczna. Dodatkowo sporym kosztem dla firm z branży chemicznej są uprawnienia do emisji CO2, których ceny też szły w górę. Dopiero odwrócenie trendu dotyczącego cen tych surowców pozwoliło wydostać się spółkom chemicznym z dołka. Oprócz tego pomocne dla Grupy Azoty zapewne było podniesienie ceny swoich produktów, które miało miejsce pod koniec ubiegłego roku. W pierwszym kwartale Grupa Azoty zyskała na wartości 32,14 procent, a Ciech poszedł w górę o 21,11 procent.

W przypadku Ciechu, poprawa sytuacji na rynku surowców nie przełożyła się na poprawę jej wyników rocznych. Firma wypracowała 183,032 mln zł zysku netto przypadającego na akcjonariuszy jednostki dominującej, wobec 393,413 mln zł rok wcześniej. Odnośnie Grupy Azoty, na wyniki za 2018 rok trzeba jeszcze poczekać. Raport ma zostać opublikowany 30 kwietnia 2019 roku.

Zmiana wartości indeksów sektorowych notowanych na GPW w I kw. 2019 roku

| Spółka | Zmiana (w proc.) |

| WIG-CHEMIA | 23,73 |

| WIG-NRCHOM | 15,77 |

| WIG-BUDOW | 14,74 |

| WIG-GORNIC | 12,88 |

| WIG-INFO | 12,62 |

| WIG-TELEKOM | 11,53 |

| WIG-MEDIA | 9,77 |

| WIG-ODZIEZ | 8,17 |

| WIG-MOTO | 5,08 |

| WIG-SPOŻYW | 2,97 |

| WIG-BANKI | 1,78 |

| WIG-LEKI | 1,02 |

| WIG-ENEG | -3,10 |

| WIG-PALIWA | -8,57 |

Źródło: SII na podstawie danych serwisu stooq.pl

Zmiana ról

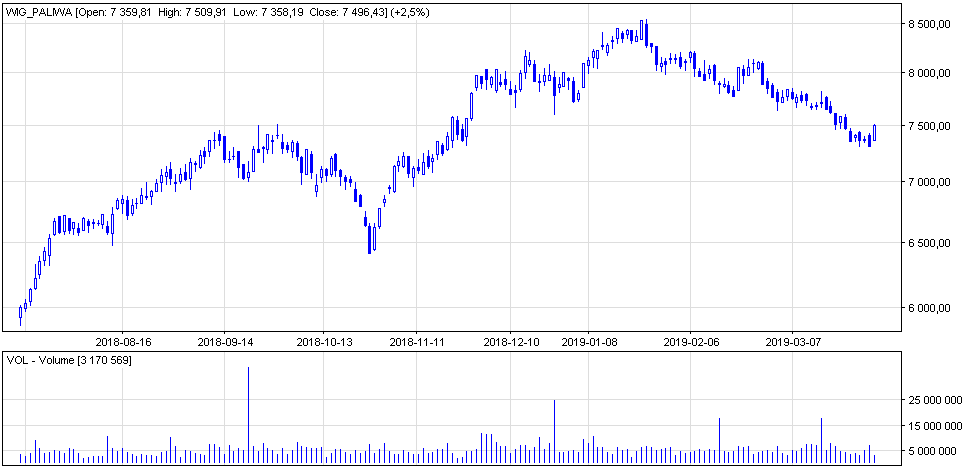

Najsłabszym pod względem zmiany wartości w pierwszym kwartale 2019 roku indeksem sektorowym jest WIG-Paliwa. Stracił on w tym okresie 8,57 procent. Co ciekawe sytuacja, jaką widzimy w powyższym zestawieniu na pierwszym i ostatnim miejscu, jest odwrotna w stosunku do tego, co pokazaliśmy w analizie poszczególnych segmentów polskiego rynku akcji za ostatni rok.

W skład WIG-Paliwa wchodzi przede wszystkim PKN Orlen, który ma w nim około 60-procentowy udział. Drugie miejsce pod tym względem zajmuje PGNiG, który ma udział w indeksie na poziomie około 22 procent, a trzecie Lotos z 15-procentowym udziałem.

| WIG-Paliwa - wykres notowań indeksu |

|

| Źródło: opracowanie własne na podstawie wykresu wygenerowanego w serwisie Stooq.pl |

Powodem przeceny spółek paliwowych może być spadający poziom marży rafineryjnej. W przypadku PKN Orlen modelowa marża rafineryjna wraz z dyferencjałem Brent/Ural w sierpniu ubiegłego roku wyniosła 9,4 USD/bbl, natomiast już w grudniu miała ona wartość 4,8 USD/bbl. Z kolei w styczniu 2019 roku wskaźnik ten spadł do 3,6 USD/bbl, natomiast w lutym wyniósł 4,4 USD/bbl. To znacznie mniej w porównaniu do wyników za 2018 rok, w którym średnia miesięczna wartość tego wskaźnika osiągnęła poziom 6,56 USD/bbl. Rynek dyskontuje również słabsze wyniki Orlenu za 2018 rok. W porównaniu do 2017 roku spółka wypracowała o 21,87 procent niższy zysk netto. Rosły natomiast przychody z 95,364 mln zł do 109,706 mln zł w 2018 roku.

W przypadku Lotosu, średnia marża rafineryjna za 2018 rok wyniosła 7,38 USD/bbl. W styczniu 2019 roku miała ona wartość 6,14 USD/bbl, natomiast w lutym 7,11 USD/bbl. Zysk netto spółki za ubiegły rok był o 5,05 procent niższy w stosunku do danych za 2017 rok. Przychody ze sprzedaży w tym samym czasie wzrosły do poziomu 30,122 mln zł, wobec 24,186 mln zł rok wcześniej.