Wymagany poziom kapitału w przypadku niektórych rodzajów aktywów może zostać zredukowany do 22 procent. Jest to propozycja zmian w dyrektywie Solvency II, mająca na celu rozwój inwestycji długoterminowych.

Działania BETTER FINANCE mające na celu przekonanie organów UE do wprowadzenia zmian w zakresie wymaganej wysokości kapitału, zaczęły przynosić efekty.

Dzięki inicjatywie BETTER FINANCE oraz innych zainteresowanych stron, w dniu 9 listopada 2018 Komisja Europejska zaproponowała zmiany w dyrektywie Solvency II, dotyczące wymogów kapitałowych. Dzięki nim w przypadku długoterminowych inwestycji w akcje, kapitałowy wymóg wypłacalności (SCR) ma być niższy. Nowa regulacja określałaby minimalną wysokość kapitału w przypadku tego rodzaju inwestycji na poziomie 0,22€, na każde zainwestowane €1.

Kapitałowy wymóg wypłacalności (SCR) jest to wskaźnik określający wysokość kapitału przypadającego na każde zainwestowane €1 na rynkach finansowych, jaką ubezpieczyciel musi utrzymywać na swoim koncie. Ma on za zadanie zapewnić rezerwy techniczne ubezpieczyciela, wystarczające do pokrycia jego 12-miesięcznych zobowiązań, w przypadku wystąpienia strat. Gwarantuje on wypłacalność zakładu ubezpieczeń bez dokonywania zmian w wysokości roszczeń ubezpieczonych.

Przy kalkulacji SCR, szczególną uwagę zwraca się na inwestycje dokonywane na rynkach kapitałowych, które uważane są za bardziej ryzykowne. Jak dotąd dyrektywa Solvency II oraz jej akty wykonawcze przewidywały obowiązek przechowywania w formie kapitału 0,39€ i 0,49€ na każde zainwestowane 1€, odpowiednio w akcje notowane na rynku publicznym oraz akcje niepubliczne. W konsekwencji zakup akcji o wartość 1€ wiązał się z kosztem dla ubezpieczyciela na poziomie 1,39€/1,49€.

Taki stan rzeczy jest szkodliwy zarówno dla zakładu ubezpieczeń, jak i dla ubezpieczonych długoterminowo lub gromadzących kapitał na emeryturę. Koszty te mają bowiem w długim terminie wpływ na rzeczywisty wynik inwestycji. Również niski udział inwestycji kapitałowych na przestrzeni ostatnich 14 lat powoduje, że stopa zwrotu z inwestycji będzie niska.

|

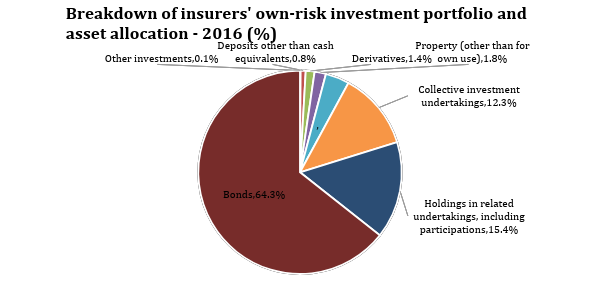

| Źródło: Insurance Europe, European Insurance Industry Database (ostatnia aktualizacja 30 październik 2018) |

Po wielu konsultacjach oraz prośbach Komisji Europejskiej o udostępnienie wymaganych danych, BETTER FINANCE udowodniła, że inwestycje kapitałowe o okresie dłuższym niż 12 miesięcy charakteryzują się mniejszą zmiennością, przez co powinny być objęte niższym wymogiem kapitałowym.

Odmiennym przykładem są inwestycje w obligacje skarbowe państw należących do strefy euro. W ich przypadku wymóg kapitałowy wynosi 0€, co teoretycznie oznacza, że taka inwestycja jest wolna od ryzyka. To sprawia, że ze względu na politykę Europejskiego Banku Centralnego (bardzie niskie stopy procentowe), zwrot z takiej inwestycji jest bardzo niski, a uwzględniając stopę inflacji czasem generuje ona straty (ujęcie realne).

BETTER FINANCE jest zadowolona z propozycji, która według niej jest pierwszym krokiem mającym na celu poprawę sytuacji ubezpieczycieli inwestujących w akcje. Organizacja ma nadzieję, że Parlament i Komisja Europejska złagodzą te ograniczenia.

Więcej informacji na temat propozycji Komisji Europejskiej znajdziesz tutaj