Zapraszamy do zapoznania się z raportem na temat spółki PiLab przygotowanym przez Stowarzyszenie Inwestorów Indywidualnych. Raport jest również dostępny do pobrania w pliku PDF.

Spis treści:

- Profil działalności

- Platforma analityczna DataWalk

- Analiza rynku

- Plany strategiczne

- Ocena perspektyw

- Analiza sytuacji finansowej

- Podsumowanie

1. Profil działalności

PiLab to polska firma technologiczna działająca w obszarze analizy dużych zbiorów danych (tzw. big data). Poprzez oferowaną platformę DataWalk, opracowaną w oparciu o własne, innowacyjne rozwiązania, spółka daje klientom możliwość szybkiego ich łączenia, analizowania i przeszukiwania.

Historia funkcjonowania firmy PiLab jest stosunkowo krótka. Spółka powstała pod koniec 2011 roku na bazie prowadzonej wcześniej przez jednego z jej założycieli – Krystiana Piećko – działalności gospodarczej związanej z oferowaniem oprogramowania do zarządzania, gromadzenia i archiwizacji dokumentów oraz zbiorów. Pomimo pierwszych sukcesów i przeprowadzonych wdrożeń na rynku archiwistycznym, ze względu na odkryty znacznie większy potencjał wykorzystania autorskiej technologii, firma szybko zdecydowała się jednak na zmianę modelu biznesowego. W konsekwencji pod koniec 2013 roku podjęto strategiczną decyzję o odejściu od modelu przedsiębiorstwa działającego na rynku lokalnym w specjalizacji „software house” (oferującego usługi programistyczno-wdrożeniowe dla klientów o różnych potrzebach, często funkcjonujących w innych segmentach gospodarki) i budowie firmy typu „global vendor of products”, skupiającej się na rozwoju oraz sprzedaży produktów klasy enterprise – specjalistycznego oprogramowania o określonym zastosowaniu, które byłoby konkurencyjne globalnie i generowało powtarzalną sprzedaż. Warto przy tym zwrócić uwagę, że ze względu na minimalizację usług ten drugi model biznesowy charakteryzuje się wysoką skalowalnością, a globalni dostawcy produktów klasy enterprise potrafią uzyskiwać marże na poziomie nawet 80% (jeśli nie ponoszą już wydatków na badania i rozwój).

Obecnie spółka prowadzi działalność niemal wyłącznie w Polsce, gdzie umiejscowiono jej siedzibę. Jednocześnie jednak, poprzez jednostkę zależną DataWalk z siedzibą w Stanach Zjednoczonych, prowadzone są intensywne prace zmierzające do wprowadzenia produktu oferowanego przez PiLab na rynek amerykański.

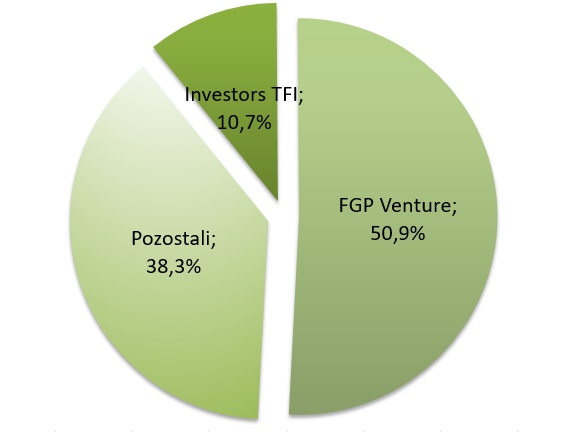

Największym akcjonariuszem spółki jest firma FGP Venture sp. z o.o., której wspólnikami są członkowie Zarządu PiLab. Posiada ona 1.175.000 akcji, które stanowią 39,1% w kapitale zakładowym i uprawniają do wykonywania 1.900.000 głosów na walnym zgromadzeniu, co daje 50,9% udział w ogólnej liczbie głosów. Drugim znaczącym akcjonariuszem PiLab jest Investors Towarzystwo Funduszy Inwestycyjnych, które według ostatnich publicznie dostępnych zawiadomień ma 400.000 akcji, stanowiących 13,3% w kapitale zakładowym i 10,7% w ogólnej liczbie głosów spółki. Pozostali akcjonariusze posiadają łącznie 1.430.500 akcji, co daje udział w kapitale zakładowym i w ogólnej liczbie głosów na poziomie odpowiednio 47,6% i 38,35%. Wśród nich są między innymi tacy uznani inwestorzy z Doliny Krzemowej jak Kirk Bradley (jeden z pierwszych członków zespołu Oracle) czy Gabe Gotthard (współtwórca nowej kategorii systemów IT – utility storage, której sukces rynkowy przełożył się na wycenę firmy 3PAR na poziomie blisko 2,4 mld dolarów, ustaloną w 2010 roku na potrzebę transakcji przejęcia dokonanej przez HP). Jak informowała spółka, deklarację zaangażowania kapitałowego złożył także Chris Westphal – przedsiębiorca, naukowiec i autor książek dotyczących analizy i wizualizacji danych, a także współzałożyciel firmy Visual Analytics, która w 2013 roku została przejęta przez koncern Raytheon.

| Akcjonariat PiLab SA – udział w ogólnej liczbie głosów |

|

| Źródło: opracowanie własne na podstawie raportów bieżących i okresowych PiLab SA. |

Warto przy tym zwrócić uwagę na zawartą w czerwcu 2017 roku przez firmę FGP Venture umowę typu lock-up, w której ten akcjonariusz zobowiązał się do niesprzedawania posiadanych akcji PiLabu bez zgody spółki w okresie kolejnych 24 miesięcy. Jest to już trzecia z kolei tego typu umowa. Ma ona potwierdzać intencję długoterminowego zaangażowania kluczowych akcjonariuszy, będących jednocześnie założycielami i członkami Zarządu spółki.

Od lipca 2012 roku akcje spółki PiLab notowane są w alternatywnym systemie obrotu NewConnect.

2. Platforma analityczna DataWalk

Prace nad stworzeniem unikalnego, opartego na nowatorskiej technologii PiLab[1] produktu doprowadziły do powstania platformy analitycznej DataWalk (wcześniej pod nazwą PiLab/BI) oferowanej przez spółkę.

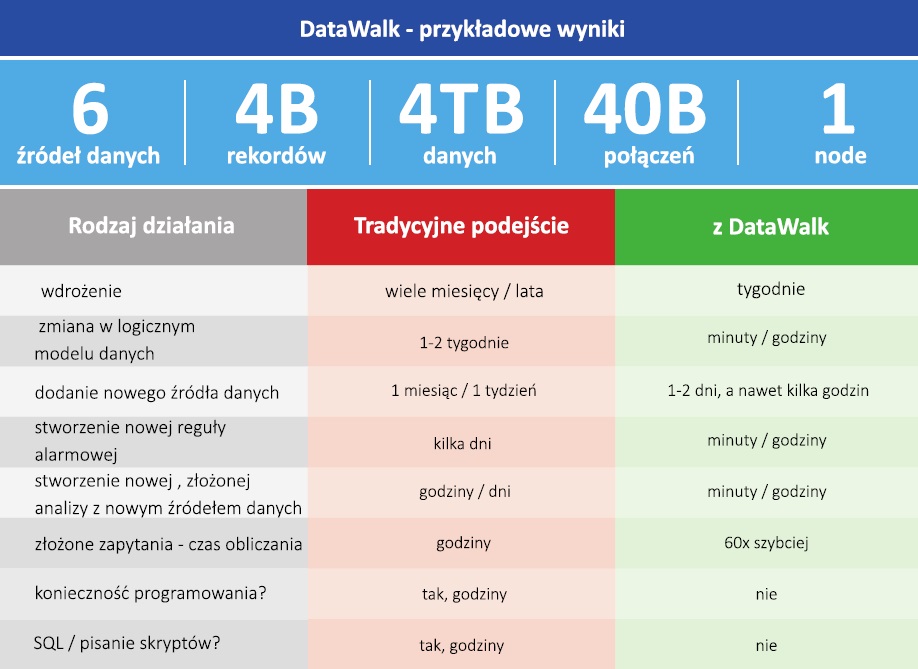

Platforma ta pozwala na łączenie wielu zbiorów danych (zarówno wewnętrznych, jak i zewnętrznych) w jednym miejscu, a także szybkie dodawanie nowych źródeł bez konieczności zatrzymywania systemu oraz łatwe tworzenie i zmienianie połączeń między nimi. Ponadto dostarcza graficzną prezentację danych i występujących relacji, umożliwiając szybką identyfikację i analizę zarówno bezpośrednich, jak i pośrednich połączeń. Dane można analizować przy tym zarówno w skali makro (umożliwia to narzędzie Universe Viewer, które jest interaktywnym interfejsem do eksplorowania danych, dającym zagregowany widok wszystkich danych), jak i w skali mikro (analizując pojedyncze obiekty z wykorzystaniem grafów)[2]. Jednocześnie DataWalk jest otwartym środowiskiem analitycznym które może być łatwo współdzielone z innymi użytkownikami i systemami (jego użytkownicy mogą eksportować swoje analizy do innych narzędzi analitycznych), a korzystanie z tej platformy nie wymaga znajomości SQL i żadnych innych języków programowania[3].

Unikalność rozwiązania oferowanego przez PiLab przejawia się między innymi wysoką jego wydajnością i elastycznością, a także krótkim czasem wdrożenia i łatwością użytkowania. Jak wynika z testów przeprowadzonych przez spółkę, dzięki wykorzystaniu w platformie DataWalk tzw. linków (najkrótszych możliwych relacji pomiędzy danymi), złożone zapytania analityczne mogą być wykonywane nawet 2-3 rzędy wielkości szybciej w porównaniu do tradycyjnych hurtowni danych[4]. Jednocześnie, jak twierdzi PiLab, nowe źródła danych mogą być dodawane w ciągu kilku minut lub godzin, a ich struktura łatwo modyfikowana, podczas gdy w innych systemach jest to zazwyczaj kwestia dużo bardziej skomplikowana i wymagająca znacznie dłuższego czasu. Ponadto przedstawiciele spółki podkreślają, że dzięki DataWalk dostęp do pierwszych wyników można uzyskać już w ciągu kilku dni od rozpoczęcia projektu, podczas gdy korzystając z tradycyjnych rozwiązań, opartych w głównej mierze na usługach, często na wdrożenie potrzeba wielu miesięcy. Brak konieczności znajomości SQL ani jakichkolwiek innych języków programowania sprawia natomiast, że platforma oferowana przez PiLab jest dostępna dla szerokiego grona potencjalnych użytkowników, a prezentowane za jej pomocą wyniki są relatywnie proste w interpretacji.

|

| Źródło: PiLab SA. |

System opracowany przez PiLab znaleźć może zastosowanie wszędzie tam, gdzie występuje problem analizy dużej ilości, często rozproszonych i pochodzących z różnych źródeł danych, jak np. w sektorze ubezpieczeniowym, windykacyjnym, pożyczkowym, bankowym, telekomunikacyjnym czy w organach administracji publicznej. Platforma DataWalk może być wykorzystywana przez użytkowników biznesowych między innymi do: szybkiego projektowania nowych analiz oraz testowania dowolnych hipotez analitycznych, monitorowania i analizowania procesów biznesowych od ogółu (KPI/Score) do szczegółu (pojedynczych obiektów), budowania środowisk alarmowych wraz z wielowymiarowym scoringiem (automatyczne oznaczanie interesujących zdarzeń lub obiektów) czy też szybkiego wyszukiwania wszystkich dostępnych informacji o osobach, przedmiotach i zdarzeniach (np. pod kątem wymagań RODO).

Póki co spółka postanowiła jednak rozwijać swój produkt przede wszystkim z myślą o podmiotach z branży ubezpieczeniowej i z sektora publicznego (choć nie zamyka się całkowicie na pozostałych klientów) – początkowo jej celem jest zostanie liderem w wybranym, mniejszym obszarze rynku, by następnie przystąpić do procesu skalowania biznesu wszerz. Wiąże się to z rozbudowywaniem funkcjonalności umożliwiających wykorzystanie silnika (Zarząd PiLab szacuje, że obecnie wykorzystywane jest 30% możliwości opatentowanej technologii) właśnie pod te wybrane obszary. W przypadku firm ubezpieczeniowych platforma DataWalk pozwalać może na przykład na wyszukiwanie potencjalnych nadużyć ze strony klientów i agentów ubezpieczeniowych, a także na analizę procesu likwidacji szkód i procesu sprzedażowego[5]. Ponadto rozwiązania opracowane przez firmę PiLab mogą być pomocne w pracy wykonywanej przez organy nadzoru czy organy ścigania[6].

3. Analiza rynku

Jak prognozuje firma International Data Corporation (IDC), do 2025 roku na świecie ma być wytwarzanych 163 zettabajtów[7] danych, co oznacza ponad dziesięciokrotny wzrost w porównaniu do stanu z 2016 roku (16,1 ZB). Jednocześnie udział danych generowanych przez przedsiębiorstwa ma się zwiększyć z poziomu 30% do około 60%. Niezależnie jednak od tego gdzie powstają dane, w głównej mierze i tak zarządzają nimi przedsiębiorstwa, a nie konsumenci (np. serwisy społecznościowe przechowują treści tworzone przez ich użytkowników)[8]. Z drugiej strony, trzeba zauważyć, że analiza danych konsumenckich jest zazwyczaj dużo prostsza od tych generowanych przez przedsiębiorstwa, m.in. ze względu na ich większą homogeniczność i mniejszy stopień złożoności.

Efektywne wykorzystywanie coraz większej ilości zbieranych danych to duże wyzwanie. Z jednej strony ich przechowywanie i przetwarzanie wymaga odpowiedniej technologii i jest kosztowne. Z drugiej strony, nie mniej ważne jest zrozumienie potencjału gromadzonych danych, czyli pomysł, jak za pomocą analizy wydobyć z nich kluczowe dla danego przedsiębiorstwa informacje i wartościowe wnioski. Uważa się przy tym, że spora część przechowywanych przez firmy informacji to tzw. bug data, czyli przeterminowane dane, które straciły swoją biznesową wartość. W konsekwencji niewielka część generowanych na świecie danych jest wykorzystywana w praktyce. Jak przewiduje firma IDC, do końca 2025 roku tylko 15% danych będzie skategoryzowanych („otagowanych”), z czego zaledwie jedna piąta będzie przedmiotem analizy.

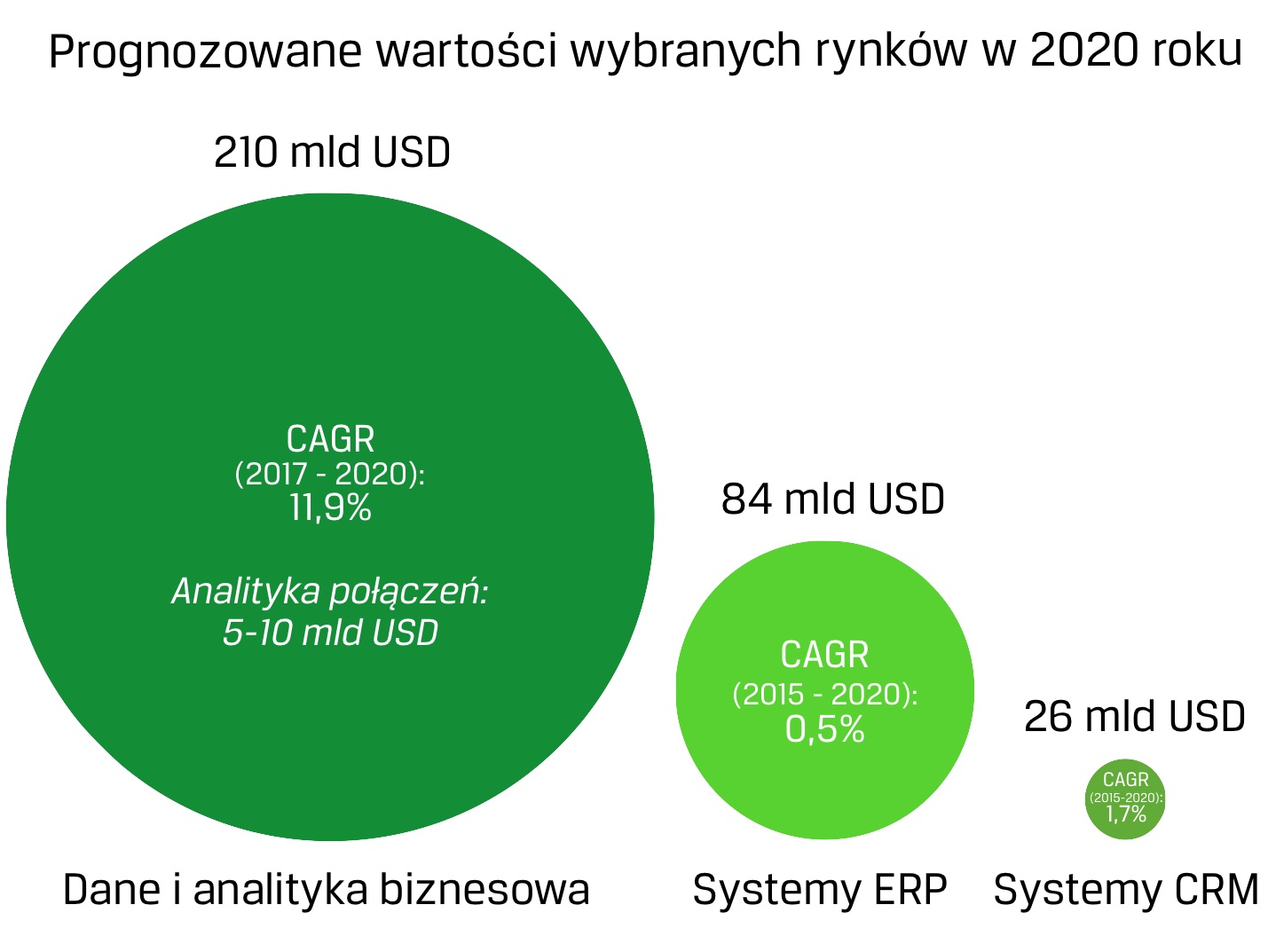

Według szacunków firmy IDC wartość rynku danych i analityki biznesowej w 2017 roku wyniesie 150,8 mld dolarów, a do 2020 roku przekroczy 210 mld dolarów, co oznacza, że w tym okresie będzie rosnąć średnio w tempie 11,9% rocznie[9]. To znacznie więcej w porównaniu do przychodów, jakie mają zostać wygenerowane chociażby na rynkach systemów ERP i CRM – przewiduje się, że w 2020 roku będą one równe odpowiednio 84,1 mld[10] i 26,2 mld dolarów[11]. Dynamika wzrostu dla rynku big data i analityki biznesowej ma być przy tym dużo wyższa w porównaniu do tej, jaka prognozowana jest dla całego globalnego rynku IT (średnio 3,3% rocznie)[12].

|

| Źródło: opracowanie własne na podstawie szacunków firmy International Data Corporation oraz firmy Apps Run The World. |

Firma PiLab wraz ze swoim produktem DataWalk zamierza jednak koncentrować się na mniejszym wycinku całego rynku, tj. na analityce połączeń – wyszukiwaniu bezpośrednich i pośrednich powiązań i relacji pomiędzy danymi. Według szacunków spółki rozwiązania tego typu mogą przynosić roczne przychody rzędu 5-10 mld dolarów.

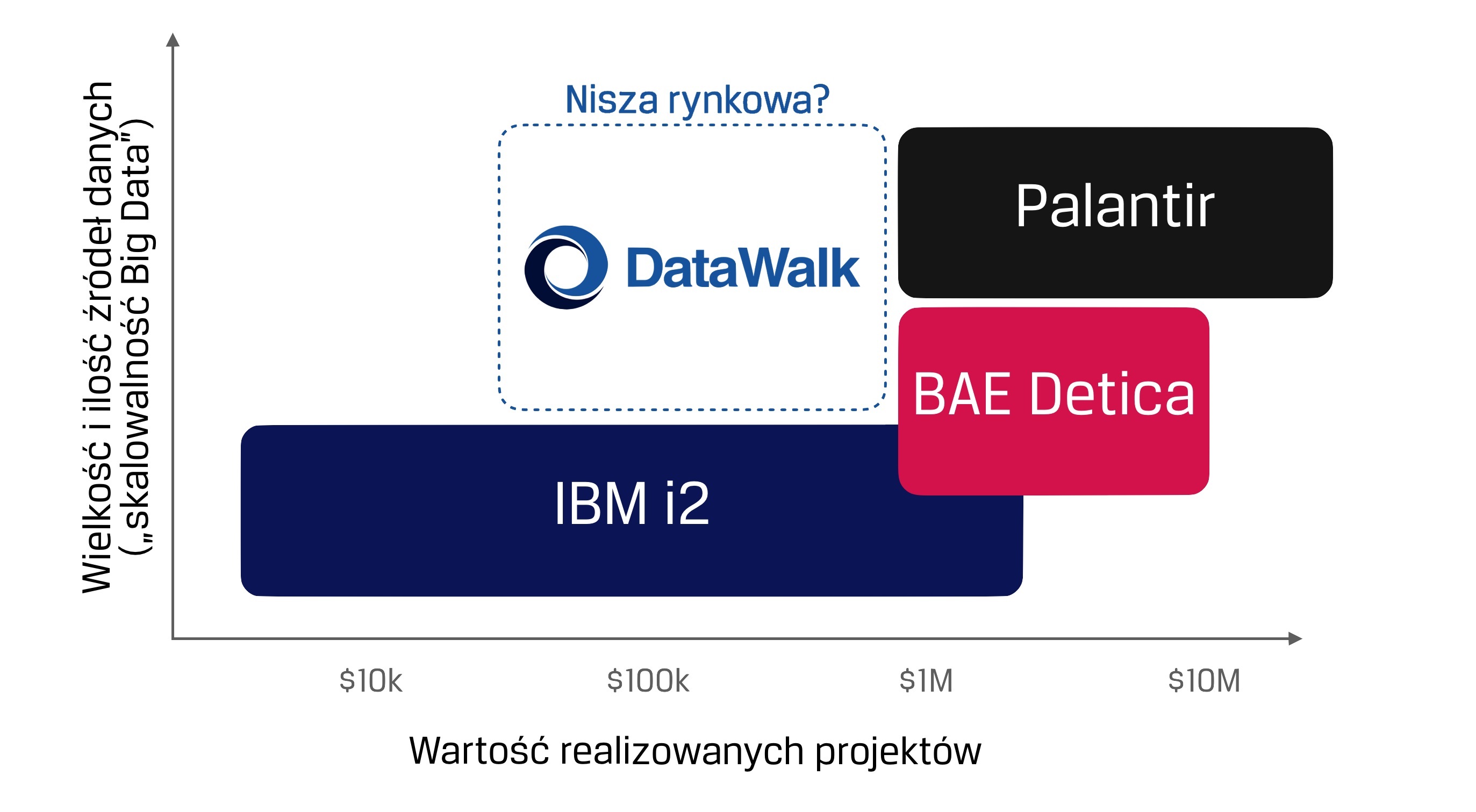

Analizując rynek pod kątem produktów o podobnej charakterystyce (analiza połączeń, analiza dużych i wielu źródeł danych, analiza grafowa), wśród najważniejszych potencjalnych konkurentów wymienić należy przede wszystkim firmy: Palantir (platforma Gotham), IBM (IBM i2) czy BAE Systems Applied Intelligence (NetReveal). Zdaniem Zarządu PiLab oferują one jednak rozwiązania, nad którymi platforma DataWalk ma dużą przewagę technologiczną, a przy tym są to rozwiązania droższe i wymagające znacznie dłuższego czasu wdrożenia.

Jednocześnie, zamiarem polskiej spółki jest wykorzystanie pewnej, istniejącej w jej opinii, próżni występującej na globalnym rynku, związanej z projektami o relatywnie niskiej wartości (poniżej 1 mln dolarów). Jak ocenia Zarząd PiLab, opierając się na opinii konsultantów i klientów, rzeczoną niszą rynkową nie są zainteresowane zarówno BAE Systems, jak i Palantir, które zazwyczaj realizują znacznie większe kontrakty[13]. Główną konkurencją dla platformy DataWalk staje się zatem rozwiązanie IBM i2, które jednak charakteryzuje się niższą „zwinnością” od produktu firmy PiLab i nie radzi sobie z bardzo skomplikowanymi i dużymi zestawami danych.

|

| Źródło: opracowanie własne na podstawie materiałów informacyjnych PiLab SA. |

4. Plany strategiczne

Przedstawiona przez PiLab strategia rozwoju firmy zakłada istotny wzrost jej pozycji konkurencyjnej przy jednoczesnym zwiększaniu skali prowadzonej działalności. Ma zostać to osiągnięte poprzez realizację następujących celów.

- Premiera produktów w Polsce i rozpoczęcie skalowania sprzedaży, w okresie adaptacyjnym z mniejszą intensywnością i po potwierdzeniu kluczowych parametrów marketingowych, w szerokim zakresie.

- Wypracowanie na podstawie realizowanych projektów w USA i wśród najbardziej zaawansowanych klientów w Europie głębokiej wiedzy o optymalnych zastosowaniach systemów PiLab, celem opracowania procesu sprzedażowego i wdrożeniowego powtarzalnego na globalną skalę.

- Przygotowanie zasobów, strategii oraz pozyskanie amerykańskich partnerów biznesowych do realizacji wejścia na rynek USA.

- Implementacja wypracowanych w Polsce rozwiązań na najbardziej konkurencyjnym rynku IT świata – Krzemowej Dolinie i USA oraz równoległą dalszą monetyzację tych produktów w Europie.

- Kontynuacja pozyskania finansowania wśród inwestorów instytucjonalnych na ekspansję w USA i później w kierunkach globalnych.

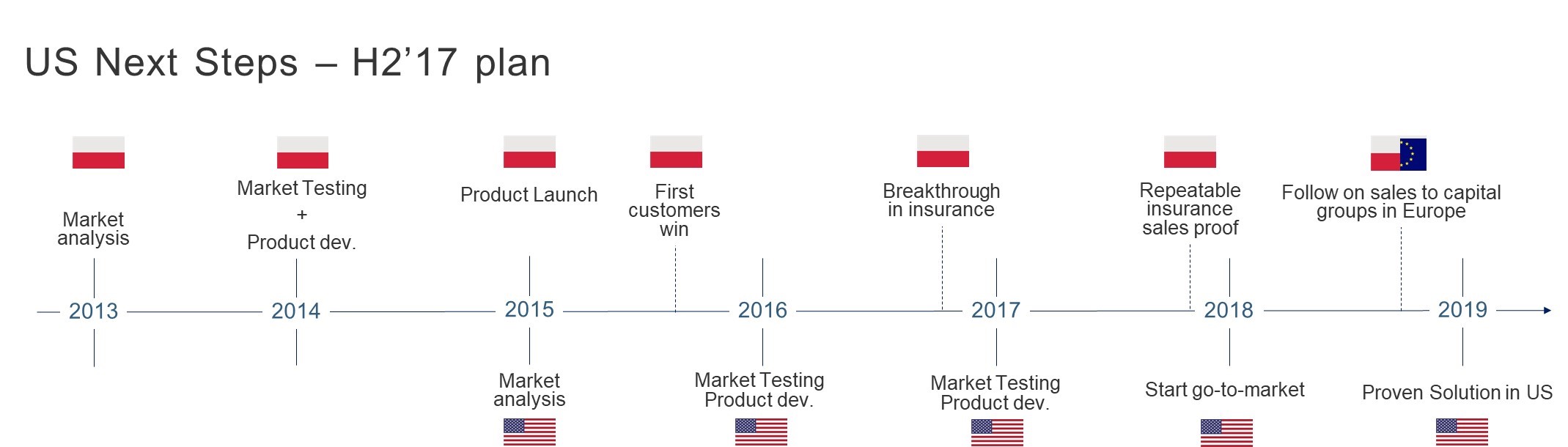

Spośród pięciu zdefiniowanych etapów rozwoju pierwszy z nich PiLab ma już za sobą. Po podjętej pod koniec 2013 roku decyzji dotyczącej stworzenia firmy o modelu vendora (dostawcy produktów) w sektorze enterprise (duże korporacje) działania spółki skupiły się na pilotażowym testowaniu i rozwoju technologii, interakcji z klientami oraz budowie zespołu specjalistów z doświadczeniem. Tylko w 2014 roku PiLab przeprowadził w Polsce kilkanaście wdrożeń typu beta (Proof of Concept - POC), które wskazać miały praktyczne aspekty zastosowania jego technologii. Na ich bazie firmie udało się przeprowadzić pierwsze wdrożenia produkcyjne w sektorze enterprise (m.in. w BZ WBK[14]), a także dokonać oficjalnej premiery produktu, co miało miejsce w 2015 roku. W międzyczasie spółka wzmocniła także swoje kadry o wysokiej klasy ekspertów (do zespołu dołączył między innymi Bob Thomas, mający ponad 25-letnie doświadczenie w marketingu zdobyte w Dolinie Krzemowej), a w pierwszej połowie 2015 roku, dzięki dokonanym dwóm emisjom akcji, pozyskała ponad 27 mln zł na sfinansowanie kolejnego etapu rozwoju. Ponadto systematyczna praca w następnych miesiącach przyniosła wzrost liczby prowadzonych zakwalifikowanych projektów sprzedażowych, w tym pilotażowych wdrożeń o charakterze komercyjnym w sektorze ubezpieczeń.

Jednocześnie, wzorując się na izraelskim modelu firm z sektora high-tech, równolegle do rozwoju na rynku krajowym, PiLab, za pośrednictwem jednostki zależnej DataWalk Inc., zaczął prowadzić działania w Stanach Zjednoczonych. Osiągnięcie pierwszych sukcesów na tym rynku ma spozycjonować DataWalk na mapie technologii aspirujących do roli globalnego lidera, pozwalając w dalszej kolejności podbić polskiej firmie pozostałe rynki zagraniczne. W tym celu, na wzór działań podjętych w Polsce w latach 2014-2015, spółka zapowiedziała realizację w USA pierwszych, zaawansowanych projektów pilotażowych – tzw. customer evals. Powyższy proces zapoczątkowany został w lipcu 2017 roku wraz z rozpoczęciem projektu realizowanego w amerykańskiej firmie, będącej jedną z korporacji znajdującej się na liście Fortune 100[15].

Patrząc na najbliższe kwartały, spodziewać należy się zatem dalszych działań ukierunkowanych na zbudowaniu powtarzalnej sprzedaży na rynku lokalnym w interesujących PiLab obszarach, co powinno się przełożyć na stopniowy wzrost liczby klientów (szacować można 10-20 klientów w ciągu najbliższych 2-3 lat). W 2018 roku ma również zostać zapoczątkowany proces związany z premierą produktu i pierwszą sprzedażą na rynku amerykańskim (go-to-market), przygotowujący Grupę PiLab do realizacji dalszych zaplanowanych etapów strategii, związanych ze skalowaniem biznesu w USA, a następnie rozpoczęciem ekspansji globalnej.

|

| Źródło: PiLab SA. |

Warto przy tym dodatkowo wspomnieć, że zarówno na polskim, jak i amerykańskim rynku, PiLab zamierza skupiać się na dwóch specjalizacjach: Insurance (rozwiązania dla sektora ubezpieczeniowego), a także Law Enforcement (rozwiązania dla sektora publicznego, m.in. dla organów ścigania). Specyfika sektora publicznego sprawia jednak, że w tym drugim obszarze spółka nie będzie samodzielnie składać ofert, bezpośrednio rywalizując w przetargach o kontrakty. Jej zamiarem jest poszukiwanie do realizacji takich projektów doświadczonych partnerów – integratorów IT. Jednocześnie przy takich projektach szczególnie istotna okazać się może rola niedawno pozyskanego do zespołu DataWalk Chrisa Westphala, który swoją wiedzą ekspercką i wysoką rozpoznawalnością w branży jest w stanie wesprzeć PiLab nie tylko na rynku w Stanach Zjednoczonych, ale także w polskich instytucjach publicznych.

5. Ocena perspektyw

Ocena perspektyw Grupy PiLab nie jest zadaniem prostym. Jej model działalności i strategia rozwoju są bowiem w Polsce rzadko spotykane – tym bardziej na rynku publicznym, gdzie notowane są jej akcje.

Jak podkreślają przedstawiciele spółki, w pierwszych latach działalności rozwój firm technologicznych operujących jako globalny vendor high-tech opiera się o inne niż finansowe cele strategiczne, co sprawia, że na etapie, na jakim znajduje się obecnie PiLab, generowanie zysku nie jest celem najważniejszym.

Inwestorzy zainteresowani zakupem akcji spółki PiLab powinni być zatem świadomi, że najprawdopodobniej jeszcze przez co najmniej kilka najbliższych lat spółka nie będzie osiągać dodatnich wyników finansowych. Z jednej strony wynika to z faktu, że rozwój we wspomnianym modelu już na wczesnym etapie wiąże się z koniecznością ponoszenia relatywnie wysokich kosztów, związanych między innymi z prowadzonymi badaniami i rozwojem produktu, utrzymaniem kadry specjalistów, w tym zespołów sprzedażowych w Polsce i w Stanach Zjednoczonych (utrzymanie tylko jednego zespołu handlowego na rynku amerykańskim to wydatek rzędu 0,5 mln dolarów rocznie, bez uwzględnienia kosztów marketingu czy administracji), a także procesów patentowych zabezpieczających własność intelektualną spółki – jak podkreśla Zarząd PiLab, spowolnienie rozwoju i rezygnacja z wyżej wymienionych wydatków bardzo szybko mogłaby pozwolić spółce stać się rentowną. Z drugiej strony, jest to też konsekwencja charakterystycznego dla zaawansowanych produktów informatycznych klasy enterprise długiego cyklu sprzedażowego, co powoduje, że prowadzone przez zespół sprzedażowy PiLab projekty mogą przełożyć się na księgowane przychody spółki dopiero po kilku kwartałach – okres finalizacji kontraktu wynosi zazwyczaj 18-30 miesięcy od zakwalifikowania przez firmę leadu sprzedażowego, tj. od momentu potwierdzenia przez klienta posiadania odpowiedniego budżetu i woli prowadzenia rozmów o zakupie systemu DataWalk.

Co więcej, w konsekwencji braku generowania dodatnich wyników finansowych i dużych potrzeb kapitałowych, jakich należy się spodziewać w związku z realizacją kolejnych etapów strategii spółki, inwestorzy muszą także zdawać sobie sprawę z konieczności przeprowadzenia przez PiLab następnych emisji akcji, co dla dotychczasowych akcjonariuszy oznaczać może znaczne rozwodnienie ich udziałów. Kolejne rundy finansowania będą przy tym coraz większe – zwyczajowo przyjmuje się, że każda runda pozwala pozyskać 2-2,5 razy więcej kapitału od poprzedniej. Biorąc pod uwagę, że w ramach dotychczas przeprowadzonych emisji (runda A) PiLab zebrał około 7 mln dolarów, przewidywać można, że następna runda finansowania (runda B) powinna mieć wielkość kilkunastu milionów dolarów, a wielkości rund C i D sięgałyby już kilkudziesięciu milionów dolarów. Przeprowadzenia rundy B spodziewać się można już wkrótce – spółka ma zabezpieczone środki na rozwój na cały 2017 rok i część 2018 roku.

Istnieje przy tym ryzyko, że PiLab nie zdoła uzyskać finansowania na dalszy rozwój na satysfakcjonujących dla siebie warunkach. Zwłaszcza na polskim rynku kapitałowym – gdzie brakuje przykładów firm, które z sukcesem przeszłyby ścieżkę, jaką chce podążać PiLab i które mogłyby stanowić punkt odniesienia ułatwiający ocenę obecnego stanu rozwoju tej spółki – może być to duże wyzwanie. Jednocześnie warto zwrócić uwagę, że teoretycznie kolejne rundy finansowania powinny opierać się na emisjach przeprowadzanych po wyższych cenach emisyjnych niż poprzednie, co związane jest z postępującym rozwojem firmy, a w konsekwencji spadkiem ryzyka inwestycyjnego i wzrostem jej wartości. Tymczasem, choć poprzednia emisja akcji PiLab miała miejsce ponad 2 lata temu po cenie 45 zł, obecny kurs notowań na rynku NewConnect wynosi około 40 zł.

Ryzyko związane z brakiem możliwości pozyskania kapitału, choć oceniane przez Zarząd spółki jako największe, na pewno nie jest także jedyne. Do innych istotnych ryzyk zaliczyć można chociażby możliwość odejścia ze spółki kluczowych pracowników, pojawienia się nowej konkurencji, istotnego wzrostu kosztów działalności czy nieodpowiedniej oceny sytuacji rynkowej i realizacji niewłaściwej strategii.

Podwyższone ryzyko, jakie wiąże się z inwestycją w akcje PiLab, w przypadku sukcesu polskiej firmy, może jednak zostać wynagrodzone z dużą nawiązką w przyszłości. Materializacja bardzo ambitnych planów spółki niewątpliwie przełożyłaby się na znaczny wzrost jej wyceny, a co za tym idzie na wysokość osiągniętej stopy zwrotu z tej inwestycji. Dowodem tego może być historia firmy Palantir, która działając w tej samej branży co PiLab, podczas rundy finansowania przeprowadzonej w 2015 roku, czyli w ciągu zaledwie nieco ponad 10 lat od jej założenia, została wyceniona na ponad 20 mld dolarów, nie będąc wówczas jeszcze zyskowna[16]. Innym przykładem może być giełdowa wycena oferującej platformę do analizy danych firmy Alteryx, która sięga obecnie 1,2 mld dolarów, choć póki co trudno uznać, aby Alteryx odniósł globalny sukces, o jakim marzy PiLab. Co równie ciekawe, pomimo znaczącej poprawy przychodów, ta firma również w ostatnich latach notowała wyraźne straty[17].

Kluczowe dla inwestorów nie powinno być zatem pytanie, czy inwestycja w tego rodzaju spółki może być opłacalna, ale czy PiLab ma potencjał, aby odnieść sukces na miarę firmy Palantir czy chociażby Alteryx. By na nie odpowiedzieć należy się zastanowić, czy technologia i oferowany klientom produkt faktycznie są unikalne w skali globalnej, jak również czy PiLab potrafi ten produkt sprzedawać, a realizowana strategia rozwoju przynosi zamierzone efekty. Samodzielna ocena unikalności rozwiązania oferowanego przez PiLab przekracza możliwości większości inwestorów. Weryfikacja powyższych kwestii może być jednak dokonywana również w sposób pośredni.

Z jednej strony potencjał PiLab potwierdzać może fakt, że zdołał on zainteresować swoją technologią inwestorów z Doliny Krzemowej, takich jak Kirk Bradley czy Gabe Gotthard, którzy nie tylko zdecydowali się na współpracę z polską firmą, ale także postanowili o kapitałowym zaangażowaniu w spółkę, choć wówczas PiLab znajdował się na wcześniejszym etapie rozwoju, charakteryzując się wyższym ryzykiem inwestycyjnym, niż obecnie. Ponadto w ostatnim czasie spółce udało się przyciągnąć do siebie grono utalentowanych pracowników, pomimo utrzymywania poziomu wynagrodzeń nieco poniżej średniej rynkowej (jak wyjaśnia Zarząd PiLab, polityka firmy polega na rekrutacji top 5% talentów z rynku przy poziomie wynagrodzeń 10-30% poniżej średniej rynkowej dla branży IT, co ma na celu przyciąganie tylko i wyłącznie ludzi z pasją i skupionych na zbudowaniu długoterminowej wartości spółki).

Unikalność technologii opracowanej przez PiLab oceniać można także przez pryzmat budowanego przez spółkę portfolio praw własności intelektualnej, na które obecnie składa się jeden patent, który był procedowany w Europejskim Urzędzie Patentowym oraz drugi uzyskany przed United States Patent and Trademark Office. Jednocześnie spółka prowadzi obecnie 3 postępowania w Europie oraz 5 postępowań w Stanach Zjednoczonych, a w przygotowaniu są kolejne zgłoszenia.

Dodatkowo metodą pomiaru stopnia rozwoju spółki mogą być zawierane przez PiLab kolejne umowy z klientami, a także efekty, jakie oni uzyskują w związku z wdrożeniem rozwiązania DataWalk. Obecnie, ze względu na wczesną fazę rozwoju firmy, liczba klientów nie jest duża. Na tym etapie kluczowe znaczenie ma jednak nie ilość, ale jakość kontrahentów[18], a to drugie potwierdzać mogą umowy zawarte między innymi z BZ WBK czy TUiR Warta. O pozytywnych efektach zastosowania rozwiązania DataWalk świadczyć mogą natomiast uzyskiwane przez spółkę referencje (publikowane na stronie internetowej PiLab) oraz przedstawione za pomocą tzw. use-case’ów poszczególne przypadki wdrożeń, czego przykładem może być opis projektu zrealizowanego w ERGO Hestii[19].

Prawdziwym testem dla polskiej spółki będzie jednak proces wejścia na najbardziej zaawansowany i konkurencyjny na świecie – rynek amerykański. Przy tej okazji inwestorzy powinni zatem monitorować, czy i z jakim skutkiem PiLab zacznie powtarzać ścieżkę rozwoju przetartą w Polsce (pierwsze wdrożenia testowe, premiera produktu, budowanie lejka sprzedażowego, pierwsi klienci itd.).

6. Analiza sytuacji finansowej

|

Wybrane dane finansowe (tys. zł) |

I półrocze 2017 r. |

I półrocze 2016 r.* |

|

Przychody netto ze sprzedaży |

734,4 |

327,1 |

|

Wynik EBITDA |

(4 139,2) |

(3 711,6) |

|

Wynik na działalności operacyjnej (EBIT) |

(4 241,2) |

(3 804,9) |

|

Wynik netto |

(4 301,3) |

(3 691,4) |

*W I półroczu 2016 r. PiLab nie tworzył Grupy Kapitałowej, dlatego dane za ten okres są wynikami jednostkowymi, podczas gdy dane za I półrocze 2017 r. są wynikami skonsolidowanymi.

Źródło: opracowanie własne na podstawie raportów okresowych PiLab SA.

W pierwszym półroczu 2017 roku PiLab wypracował 734,4 tys. zł przychodów netto ze sprzedaży (zarówno w ujęciu skonsolidowanym, jak i jednostkowym). W analogicznym okresie rok wcześniej w ujęciu jednostkowym (wówczas nie były jeszcze konsolidowane wyniki DataWalk Inc.) wynosiły one 327,1 tys. zł.

Przyjęta strategia pricingowa spółki zakłada oferowanie platformy DataWalk w jednej z dwóch dostępnych do wyboru opcji: licencji wieczystej z opłatą w wysokości 20% wartości licencji rokrocznie lub w modelu subskrypcyjnym. Wzrost liczby klientów powoduje zatem budowanie przez PiLab powtarzalnych w przyszłości przychodów. Póki co jest ona jednak niewielka, a trzon tzw. bookings, czyli zakontraktowanej części lejka sprzedażowego, stanowi umowa z TUiR Warta.

Ze względu na relatywnie wysokie koszty działalności, jakie ponosi spółka (póki co związane głównie z tworzeniem fundamentów produktu, następnie ich ciężar przenosić się będzie na proces go-to-market), jej wyniki operacyjny i netto znajdują się obecnie na wyraźnym minusie. Po pierwszym półroczu 2017 roku skonsolidowana strata netto przekroczyła 4,3 mln zł (4,35 mln zł na poziomie jednostkowym), podczas gdy w analogicznym okresie rok wcześniej strata na poziomie jednostkowym wynosiła 3,7 mln zł.

Wśród kosztów operacyjnych firmy PiLab dominują usługi obce (wynikające przede wszystkim z zawieranych z programistami umów B2B), które w pierwszym półroczu 2017 roku miały wartość 2,81 mln zł. Istotną pozycją są także koszty wynagrodzeń, które w tym samym okresie wynosiły 1,37 mln zł. Należy się przy tym spodziewać, że w kolejnych kwartałach koszty osobowe Grupy PiLab mogą znacząco się zwiększyć, co związane będzie w szczególności z budową zespołu sprzedażowego i wdrożeniowego w Stanach Zjednoczonych.

|

Przepływy pieniężne (tys. zł) |

I półrocze 2017 r. |

I półrocze 2016 r.* |

|

Przepływy pieniężne z działalności operacyjnej |

(4 572,9) |

(4 378,2) |

|

Przepływy pieniężne z działalności inwestycyjnej |

80,6 |

(2 914,3) |

|

Przepływy pieniężne z działalności finansowej |

(46,4) |

(25,0) |

|

Zmiana stanu środków pieniężnych |

(4 538,8) |

(7 317,6) |

*W I półroczu 2016 r. PiLab nie tworzył Grupy Kapitałowej, dlatego dane za ten okres są prezentowane w ujęciu jednostkowym, podczas gdy dane za I półrocze 2017 r. są przedstawione w ujęciu skonsolidowanym.

Źródło: opracowanie własne na podstawie raportów okresowych PiLab SA.

Na obecnym etapie rozwoju Grupa Kapitałowa PiLab generuje również wyraźnie ujemne przepływy pieniężne. W pierwszym półroczu 2017 roku jej stan środków pieniężnych zmniejszył się o 4,5 mln zł, podczas gdy w analogicznym okresie rok wcześniej ujemna zmiana w ujęciu jednostkowym wyniosła 7,3 mln zł.

|

Wybrane elementy bilansu (tys. zł) |

30.06.2017 r. |

31.12.2016 r.* |

30.06.2016 r.* |

|

Aktywa trwałe |

2 238,4 |

2 149,2 |

1 295,6 |

|

Wartości niematerialne i prawne |

1 943,6 |

1 514,2 |

1 116,6 |

|

Aktywa obrotowe |

10 639,9 |

15 096,8 |

19 563,2 |

|

Należności krótkoterminowe |

1 684,6 |

2 092,2 |

2 314,6 |

|

Inwestycje krótkoterminowe |

8 818,9 |

12 853,0 |

17 234,6 |

|

Kapitał własny |

11 881,4 |

16 187,8 |

20 058,4 |

|

Zobowiązania i rezerwy na zobowiązania |

996,9 |

1 058,2 |

800,4 |

|

Zobowiązania długoterminowe |

57,6 |

0 |

20,5 |

|

Zobowiązania krótkoterminowe |

813,9 |

955,0 |

779,9 |

|

Suma bilansowa |

12 878,3 |

17 246,0 |

20 858,8 |

*Dane wg stanu z dnia 30.06.2016 r. i 31.12.2016 r. przedstawiono w ujęciu jednostkowym (PiLab nie tworzył wówczas Grupy Kapitałowej), podczas gdy dane wg stanu z dnia 30.06.2017 r. są w ujęciu skonsolidowanym.

Źródło: opracowanie własne na podstawie raportów okresowych PiLab SA.

W strukturze majątku Grupy PiLab dominują aktywa obrotowe, które na koniec czerwca 2017 roku miały wartość 10,6 mln zł, stanowiąc około 83% sumy wszystkich aktywów. Na tę pozycję składają się przede wszystkim inwestycje krótkoterminowe, wykazywane po pierwszym półroczu w kwocie 8,8 mln zł (w tym głównie środki pieniężne oraz posiadane jednostki funduszu inwestycyjnego pieniężnego), a także należności krótkoterminowe, wynoszące 1,7 mln zł.

Wśród aktywów trwałych istotną pozycją są wartości niematerialne i prawne wykazywane na ten sam dzień wyceny w kwocie 1,9 mln zł, na co składały się przede wszystkim koszty prac rozwojowych, a także wartość firmy powstała w związku z aportem przedsiębiorstwa prowadzonego przez Krystiana Piećko.

Głównym źródłem finansowania działalności PiLab są kapitały własne, które na koniec pierwszego półrocza 2017 roku wynosiły blisko 11,9 mln zł. Spółka nie korzysta z kredytów i pożyczek bankowych, a jej zobowiązania stanowią głównie zobowiązania powstałe z tytułu dostaw i usług czy wynagrodzeń.

7. Podsumowanie

PiLab to polska firma technologiczna działająca w obszarze dużych i złożonych zbiorów danych – tzw. big data. Poprzez oferowaną platformę DataWalk, stworzoną na bazie własnej, unikalnej technologii spółka umożliwia klientom szybkie łączenie, analizowanie i przeszukiwanie danych. Jej system charakteryzuje się przy tym wysoką wydajnością i elastycznością, a także krótkim czasem wdrożenia i łatwością użytkowania.

Opierając się na doświadczeniu i wiedzy ekspertów z Doliny Krzemowej, którzy zdecydowali się na współpracę i zaangażowanie kapitałowe w PiLab, działania Zarządu firmy skupiają się na budowie spółki będącej dostawcą (vendorem) produktów IT klasy enterprise, która będzie w stanie osiągać w przyszłości powtarzalną sprzedaż w skali globalnej oraz generować strumień przychodów ze sprzedaży licencji i opłat za korzystanie (maintenance). Ze względu na minimalizację usług powyższy model biznesowy charakteryzuje się wysoką skalowalnością (z każdą kolejną sprzedaną licencją rosną przychody firmy, podczas gdy koszty pozostają praktycznie niezmienione), co działającym w tym obszarze przedsiębiorstwom, które nie ponoszą już wydatków na badania i rozwój, pozwala uzyskiwać marże sięgające nawet 80%.

Rozwój Grupy PiLab prowadzony jest dwutorowo – równolegle do aktywności podjętych na rynku krajowym, gdzie odbyła się już premiera produktu i zdobyto pierwszych klientów, działania prowadzone są także na rynku amerykańskim, gdzie osiągnięcie pierwszych sukcesów ma w dalszej kolejności pozwolić polskiej firmie zdobyć pozostałe rynki zagraniczne. W tym celu, na wzór działań podjętych w Polsce w latach 2014-2015, spółka rozpoczęła w USA realizację pierwszych, zaawansowanych projektów pilotażowych. Patrząc na najbliższe kwartały, spodziewać należy się dalszych działań ukierunkowanych na zbudowaniu powtarzalnej sprzedaży na rynku lokalnym, a także premiery produktu i rozpoczęcia procesu go-to-market na rynku amerykańskim.

Choć cały rynek danych i analityki biznesowej wyceniany jest na około 151 mld dolarów, Grupa PiLab wraz ze swoim produktem DataWalk zamierza koncentrować się na mniejszym jego wycinku – wyszukiwaniu bezpośrednich i pośrednich powiązań i relacji pomiędzy danymi. Według szacunków Zarządu spółki rozwiązania tego typu mogą przynosić roczne przychody rzędu 5-10 mld dolarów. Polska firma postanowiła przy tym wykorzystać pewną, istniejącą w jej opinii, niszę rynkową, związaną z projektami o relatywnie niskiej wartości (poniżej 1 mln dolarów), gdzie najwięksi konkurenci, ze względu na ich model działalności lub posiadanie technologii nieradzącej sobie z dużymi zestawami danych, nie będą w stanie z nią efektywnie konkurować. Jednocześnie Grupa PiLab zdecydowała o rozwijaniu funkcjonalności swojego produktu w dwóch wybranych przez siebie specjalizacjach, tj. rozwiązaniach przeznaczonych dla firm ubezpieczeniowych oraz dla organów ścigania – jej celem jest zostanie liderem w wybranym, mniejszym obszarze rynku, by następnie przystąpić do procesu skalowania swojego biznesu wszerz.

Ocena perspektyw Grupy PiLab nie jest zadaniem prostym. Jej model rozwoju, choć poparty wieloletnim doświadczeniem największych globalnych firm technologicznych, na polskim rynku kapitałowym nie jest dobrze znany. Jednocześnie, decydując się na zakup walorów PiLab, trzeba być świadomym faktu, że najprawdopodobniej jeszcze przez kilka najbliższych lat polska firma nie będzie generować dodatnich wyników finansowych, a realizacja następnych etapów jej strategii wiązać będzie się z koniecznością przeprowadzenia kolejnych emisji akcji. Z drugiej strony, materializacja bardzo ambitnych planów Grupy PiLab mogłaby z dużą nawiązką wynagrodzić podwyższone ryzyko związane z tą inwestycją, czego dowodem mogą być wyceny innych firm działających na rynku analizy danych – sięgające kilku czy nawet kilkunastu miliardów dolarów.

Oczywiście, nikt nie jest w stanie zagwarantować, że PiLab odniesie globalny sukces, o jakim marzy. Dobrym prognostykiem na przyszłość mogą być jednak informacje o pierwszych umowach zawieranych z dużymi instytucjami oraz uzyskiwane przez te podmioty wyraźne pozytywne efekty w związku z przeprowadzonymi wdrożeniami czy też fakt współpracy z wysokiej klasy specjalistami z Doliny Krzemowej, którzy zdecydowali się jednocześnie na zaangażowanie kapitałowe w spółkę.

Paweł Juszczak, CFA

Główny analityk SII

pjuszczak@sii.org.pl

--

[1] Więcej na temat zastosowanej w DataWalk technologii przeczytać można pod poniższym linkiem: https://pilab.pl/produkt/technologia/.

[2] Poza narzędziem Universe Viewer w DataWalk znajdują się także: histogramy, analizy połączeń, analizy geoprzestrzenne, analizy szeregów czasowych, tabele przestawne i interaktywne wykresy.

[3] Więcej na temat produktu DataWalk znaleźć można pod poniższym linkiem: https://pilab.pl/wp-content/uploads/2017/09/DataWalk-Data-Sheet-PL-3.pdf.

[4] https://pilab.pl/wp-content/uploads/2016/01/PiLab-white-paper-201601.pdf.

[5] Więcej na temat możliwości zastosowań platformy DataWalk w branży ubezpieczeniowej znaleźć można pod poniższym linkiem: https://pilab.pl/ubezpieczenia/.

[6] Więcej na temat możliwości zastosowań platformy DataWalk w procesie inwestygacji znaleźć można pod poniższym linkiem: https://www.youtube.com/watch?v=RFxe4FviekA.

[7] 1 zettabajt = tryliard (1021) bajtów.

[8] http://www.seagate.com/www-content/our-story/trends/files/Seagate-WP-DataAge2025-March-2017.pdf.

[9] https://www.idc.com/getdoc.jsp?containerId=prUS42371417.

[10] https://www.appsruntheworld.com/top-10-erp-software-vendors-and-market-forecast-2015-2020/.

[11] https://www.appsruntheworld.com/top-10-crm-software-vendors-and-market-forecast-2015-2020/.

[12] https://www.idc.com/getdoc.jsp?containerId=prUS42298417.

[13] Zdaniem Zarządu PiLab firmie Palantir, która generuje miliardowe przychody i która przy obecnym modelu biznesowym osiąga ich znaczną część z usług, trudno byłoby realizować projekty mniejsze.

[14] Więcej na temat zrealizowanego przez firmę PiLab projektu w BZ WBK znaleźć można pod poniższym linkiem: https://pilab.pl/wp-content/uploads/2016/09/PiLab-DataWalk-customer-story-BZWBK.pdf.

[15] Fortune 100 to corocznie przygotowywane przez magazyn Fortune zestawienie 100 największych amerykańskich przedsiębiorstw, klasyfikowanych na podstawie osiąganych przychodów brutto.

[16] http://www.businessinsider.com/palantir-booked-17-billion-in-2015-2016-7?IR=T.

[17] https://www.cnbc.com/2017/03/24/alteryx-ipo-opening-stock-price.html.

[18] Zgodnie z krzywą adopcji technologii, opartej na teorii dyfuzji innowacji sformułowanej przez E.M. Rogersa, grupa tzw. innowatorów i wczesnych naśladowców stanowi łącznie tylko około 16% użytkowników nowej technologii. Ich wybory i opinie wpływają jednak na pozostałych potencjalnych klientów.

[19] https://pilab.pl/wp-content/uploads/2017/03/Ergo-Hestia-Case-Study.pdf.

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z PiLab SA, obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich PiLab SA. Ponadto Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 r. nr 206, poz. 1715). Stowarzyszenie Inwestorów Indywidualnych oraz autor Analizy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na jej podstawie.