Jakie kluby piłkarskie notowane są na giełdach? Czy da się zarobić na inwestycji w akcje ulubionego klubu piłkarskiego?

W poprzednim tygodniu pisaliśmy między innymi o tym, jak duży jest światowy rynek piłki nożnej i ile generuje corocznie przychodów. Sprawdziliśmy również, jak wygląda sytuacja finansowa wybranych klubów piłkarskich, jak kształtują się ich notowania giełdowe, a także jak można stać się ich współwłaścicielem. Wówczas pod lupę wzięliśmy drużyny: Manchester United, Borussia Dortmund, Juventus FC, AS Roma i Olympique Lyon. Tym razem przyjrzymy się spółkom: SS Lazio, AFC Ajax, Celtic FC, SL Benfica i FC Porto. Sprawdzimy także, jak na giełdzie radzą sobie polskie kluby piłkarskie.

Jak kształtują się notowania giełdowe?

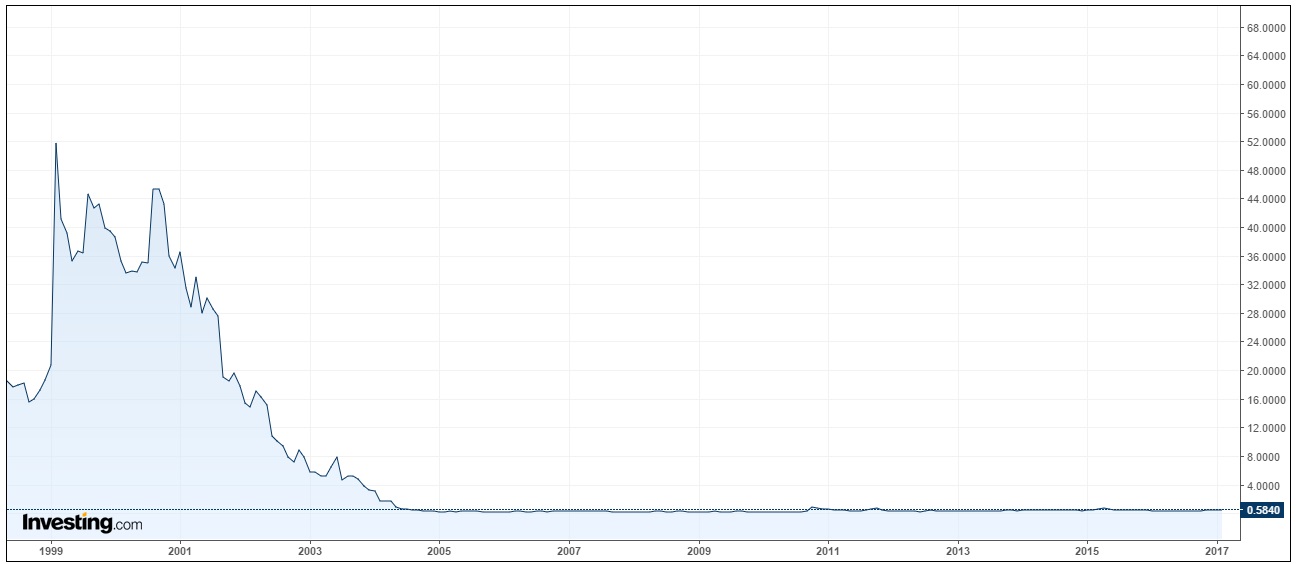

1. SS Lazio

Lazio to pierwszy włoski klub piłkarski, który wprowadził swoje akcje na giełdę papierów wartościowych. Debiut miał miejsce w maju 1998 roku w Mediolanie, a na pierwszej sesji kurs zamknięcia notowań wyniósł 6.500 lirów wobec ceny 5.900 lirów (około 3,05 euro) oferowanej za jedną akcję w ofercie publicznej. Niedługo po debiucie walory SS Lazio wyraźnie zdrożały. W latach 2000-2003 nastąpiły jednak mocne spadki, a kurs już nigdy nie zbliżył się nawet do swoich dawnych maksimów. Obecnie jedną akcję SS Lazio można kupić na giełdzie Borsa Italiana za niecałe 0,6 euro. Spółka nie wypłaca dywidend.

| SS Lazio – wykres kursu akcji |

|

| Źródło: www.investing.com. |

W roku obrotowym 2015/2016 przychody grupy kapitałowej SS Lazio były równe 93,8 mln euro wobec 110,9 mln euro osiągniętych rok wcześniej. Jednocześnie na poziomie operacyjnym odnotowano stratę wynoszącą 9,5 mln euro wobec zysku operacyjnego przekraczającego 10,4 mln euro w sezonie 2014/2015. Strata na poziomie netto wyniosła natomiast 12,6 mln euro wobec 5,8 mln euro zysku netto wykazanego rok wcześniej. Na pogorszenie wyników finansowych wpływ miały między innymi niższe przychody z tytułu sprzedaży biletów oraz z tytułu sprzedaży praw telewizyjnych.

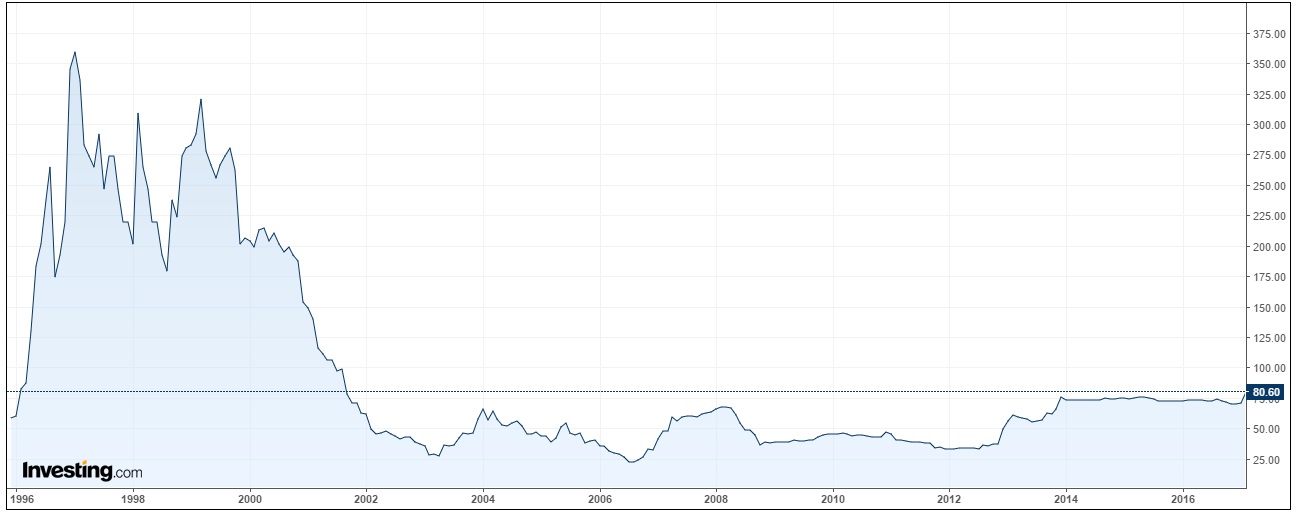

2. AFC Ajax

Ajax Amsterdam, a właściwie spółka AFC Ajax NV, notowana jest na giełdzie w Holandii od maja 1998 roku. Cena w ofercie publicznej ustalona została na 25 guldenów (około 11,35 euro). Niedługo po debiucie notowania systematycznie zaczęły spadać, by w 2003 roku wynieść poniżej 3,5 euro. Kurs zdołał jednak odbić się od dna i w 2005 roku zbliżył się do 10 euro. Obecna cena jednej akcji Ajaxu na parkiecie Euronext Amsterdam wynosi natomiast około 9 euro. Spółka nie wypłaca dywidend. Co ciekawe, w przeszłości pojawiały się poważne głosy przedstawicieli klubu, mówiące o tym, że utrzymywanie akcji Ajaxu na rynku publicznym nie ma większego sensu, bo nie przynosi to żadnych korzyści.

| AFC Ajax – wykres kursu akcji |

|

| Źródło: www.investing.com. |

W sezonie 2015/2016 AFC Ajax osiągnął 93,4 mln euro przychodów wobec 105,4 mln euro wygenerowanych rok wcześniej. Jednocześnie na poziomie operacyjnym (bez uwzględnienia przychodów z transferów) i netto wykazano odpowiednio zysk 0,7 mln euro i stratę 0,7 mln euro. W sezonie 2014/2015 był to zysk równy odpowiednio 13,2 mln euro i 22 mln euro. Pogorszenie wyników finansowych to między innymi skutek odpadnięcia piłkarzy Ajaxu z poprzedniej edycji Ligi Mistrzów już na etapie trzeciej fazy kwalifikacji oraz niższych przychodów z tytułu transmisji telewizyjnych. Niższy był także wynik pochodzący z transferów zawodników.

3. Celtic FC

Akcje Celtic Glasgow, a dokładniej spółki Celtic plc, notowane są na rynku publicznym już od sierpnia 1995 roku. Z przeprowadzonej oferty publicznej, w której wzięło udział 10.500 inwestorów składających zapisy po cenie 64 funty za jeden walor, spółka pozyskała 9,4 mln funtów. Akcje początkowo trafiły na rynek alternatywny londyńskiej giełdy (AIM), a na rynek główny London Stock Exchange przeniesione zostały trzy lata później. Pierwsze lata obecności Celtic FC na rynku publicznym były bardzo udane, a kurs spółki w styczniu 1997 roku ustanowił historyczny szczyt na poziomie około 500 funtów. W kolejnych latach nastąpiły jednak mocne spadki notowań, by w 2003 roku cena jednej akcji wyniosła poniżej 30 funtów. Obecnie jeden walor Celtic FC można kupić na londyńskiej giełdzie za około 80 funtów. Spółka nie wypłaca dywidend.

| Celtic – wykres kursu akcji |

|

| Źródło: www.investing.com. |

W sezonie 2015/2016 przychody grupy Celtic wzrosły rok do roku o blisko 2 proc. do 52 mln funtów. Zysk operacyjny wyniósł 0,7 mln funtów wobec straty wynoszącej 3,6 mln funtów w sezonie 2014/2015. Wynik netto był natomiast 0,5 mln funtów na plusie wobec straty netto na poziomie 3,9 mln funtów rok wcześniej. Poprawa sytuacji finansowej była możliwa przede wszystkim dzięki wyższemu wynikowi z tytułu transferów zawodników (12,6 mln funtów w porównaniu do 6,8 mln funtów uzyskanych w sezonie 2014/2015).

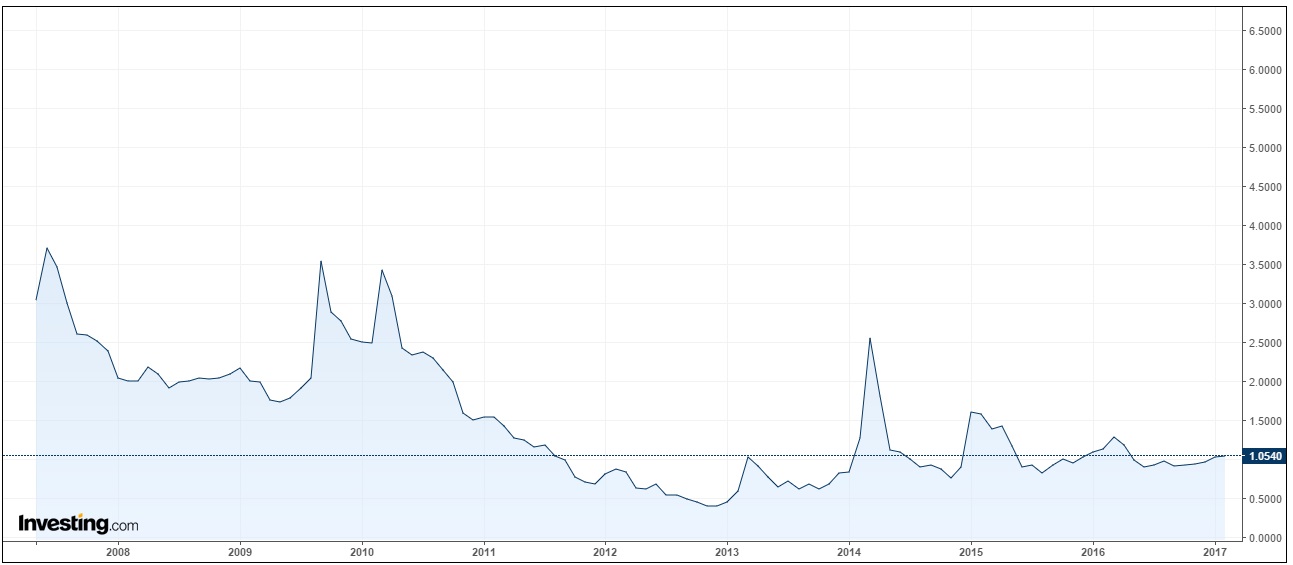

4. SL Benfica

Akcje spółki SL Benfica (Sport Lisboa e Benfica – Futebol, SAD) notowane są w Lizbonie od 2007 roku. Cena w ofercie publicznej wynosiła 5 euro, jednak po giełdowym debiucie spółka szybko traciła na rynkowej wartości, by w grudniu 2012 roku jej kurs notowań spadł poniżej 0,4 euro. Obecna cena jednej akcji SL Benfica na parkiecie Euronext Lisboa to nieco ponad 1 euro. Spółka nie wypłaca dywidend.

| SL Benfica – wykres kursu akcji |

|

| Źródło: www.investing.com. |

Wyniki finansowe Benfiki w minionym roku obrotowym okazały się lepsze niż w sezonie 2014/2015. Skonsolidowane przychody operacyjne wzrosły z poziomu 102 mln euro do 126,1 mln euro, a zysk operacyjny (uwzględniający wynik z transferów zawodników) zwiększył się o 25% do 38 mln euro. Zysk netto w sezonie 2015/2016 wyniósł natomiast 20,4 mln euro wobec 7,1 mln euro wypracowanych w analogicznym okresie rok wcześniej. Poprawa wyników finansowych to przede wszystkim konsekwencja udanych występów drużyny z Lizbony w Lidze Mistrzów i wiążących się z tym wyższych przychodów.

5. FC Porto

Spółka FC Porto (Futebol Clube do Porto – Futebol, SAD) notowana jest na giełdzie w Lizbonie od 1998 roku. Po debiucie na rynku publicznym kurs jej akcji systematycznie spadał, by z poziomu 8 euro obniżyć się do 0,2 euro w 2012 roku. Obecnie jedną akcję FC Porto można kupić na giełdzie Euronext Lisboa po cenie wynoszącej około 0,7 euro. Spółka nie wypłaca dywidend.

| FC Porto – wykres kursu akcji |

|

| Źródło: www.investing.com. |

Wynik netto FC Porto w sezonie 2015/2016 okazał się najgorszy w całej historii tego klubu. Na poziomie skonsolidowanym był on 58,4 mln euro na minusie wobec zysku na poziomie 19,4 mln euro osiągniętego rok wcześniej. Jak podaje spółka, taki stan rzeczy to przede wszystkim efekt niższego wyniku uzyskanego z tytułu transferów zawodników (spadek z 51,1 mln euro do 7,1 mln euro), co wynika ze strategicznej decyzji dotyczącej zatrzymania kluczowych graczy w klubie i zamiaru rywalizacji na wyższym poziomie sportowym w sezonie 2016/2017. Niższe niż rok wcześniej były jednak także przychody operacyjne, w tym głównie przychody uzyskane z tytułu uczestnictwa w rozgrywkach Ligi Mistrzów (spadek z 36,2 mln euro do 11,6 mln euro).

Czy da się na tym zarobić?

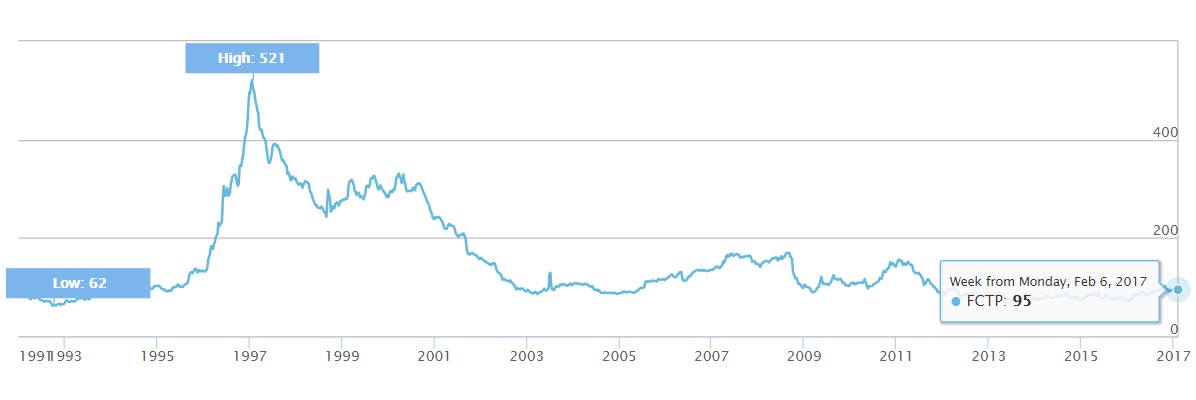

Jak pokazuje historia notowań pięciu przedstawionych wyżej oraz pięciu opisanych w poprzednim tygodniu spółek (Manchester United, Borussia Dortmund, Juventus FC, AS Roma, Olympique Lyon), kupno akcji ulubionej drużyny piłkarskiej w wielu przypadkach mogło okazać się nietrafioną decyzją inwestycyjną, szczególnie jeśli ktoś zdecydował się na ich zakup w ofercie publicznej lub niedługo po jej przeprowadzeniu. Większość spółek sporo straciła na wartości od momentu giełdowego debiutu – wśród 10 przedstawionych przez nas klubów wyjątek to Manchester United, który notowany jest jednak na nowojorskim parkiecie relatywnie krótko (nie biorąc pod uwagę okresu, kiedy Manchester United notowany był na giełdzie londyńskiej). Giełdową słabość europejskich klubów piłkarskich w ostatnich latach potwierdzać może także indeks Stoxx Europe Football, którego zadaniem jest reprezentowanie wszystkich tego typu spółek notowanych na giełdach w Europie (obecnie indeks ten składa się z 22 komponentów; poza klubami opisanymi w dwóch częściach naszego artykułu znajdziemy tam także spółki związane z takimi drużynami jak: Sporting Lizbona, Besiktas, Fenerbahce, Galatasaray, Trabzonspor, FC Kopenhaga, Brondby IF, Aalborg BK, Silkeborg, Aarhus GF, AIK Solna, Ruch Chorzów, Teteks Tetovo).

| Stoxx Europe Football – wykres notowań |

|

| Źródło: www.stoxx.com. |

Przyczyn takiego stanu rzeczy szukać można przede wszystkim w wynikach finansowych klubów piłkarskich. Te natomiast bywały i bywają słabe. Z jednej strony, sposób zarządzania klubami piłkarskimi mocno się różni od tego, jakiego oczekiwać można od publicznej spółki giełdowej. Zazwyczaj priorytetem nie jest bowiem systematyczna poprawa wyników finansowych czy zwiększenie wartości przedsiębiorstwa w przyszłości. Na pierwszym planie stawia się krótkoterminowe cele sportowe, jak np. wygrana krajowej ligi czy ukończenie rozgrywek europejskich na wysokiej pozycji w nadchodzącym sezonie – często nieważne jakim kosztem, bez refleksji nad długoterminową strategią rozwoju klubu. Do tego, pomimo zwiększania wydatków transferowych i rosnących pensji zawodników, osiągnięcia sportowe nie zawsze są zadowalające, co dodatkowo pogłębia finansowe straty. Przykładowo: brak awansu do rozgrywek Ligi Mistrzów klubu, który tam regularnie występuje, spowodować może wielomilionową dziurę w jego budżecie.

Z drugiej strony, wynik inwestycji w dużej mierze zależy od momentu zakupu akcji klubu piłkarskiego. Przykładowo, jeśli ktoś kupił walory Borussi Dortmund w połowie 2009 roku, jego stopa zwrotu wynosiłaby dzisiaj około 550%. Ponadto słabe zachowanie giełdowych kursów spółek piłkarskich w przeszłości nie oznacza, że musi być tak zawsze. Poprawie w przyszłości sprzyjać mogą rosnące z roku na rok na europejskim rynku piłkarskim przychody operacyjne, w tym komercyjne oraz z tytułu praw do transmisji i sprzedaży biletów. Co więcej, w ostatnich latach widoczna jest coraz większa presja na kluby piłkarskie, aby te dbały o swoją stabilność finansową, czego przykładem może być wprowadzenie przez UEFA zasady finansowego fair play.

Zauważyć też trzeba, że dla pełnego pasji kibica kupno akcji ulubionego klubu piłkarskiego to często coś więcej niż zwykła inwestycja. Nierzadko sama świadomość, że jest się jednym ze współwłaścicieli takiej spółki daje dużą satysfakcję – wartość emocjonalną, którą ciężko mierzyć w pieniądzach. Dochodzi przy tym kolejny powód do kibicowania ulubionej drużynie – jej wyniki sportowe mogą się przekładać na ewentualne zyski z inwestycji kibica.

A co z polskimi klubami?

Niestety, polskie kluby piłkarskie tak sportowo, jak i finansowo pozostają daleko w tyle za europejską czołówką. Jak pokazują dane Deloitte, łączne przychody drużyn z Ekstraklasy w sezonie 2014/2015 wyniosły 118 mln euro, z czego 59 mln euro stanowiły przychody komercyjne, 39 mln euro przychody z transmisji, a 21 mln euro przychody z dnia meczu. Dla porównania – prowadząca w rankingu liga angielska wygenerowała w tym samym okresie 4,4 mld euro przychodów, a następne w kolejności liga niemiecka i liga hiszpańska odpowiednio 2,4 mld euro i 2,1 mld euro przychodów. Polskiej Ekstraklasie dużo bliżej pod tym względem do takich lig jak austriacka (129 mln euro), szkocka (135 mln euro), duńska (149 mln euro) czy szwedzka (152 mln euro), choć i w tym przypadku stawkę trzeba gonić.

Naszym krajowym liderem jest Legia Warszawa, która wg danych Deloitte w sezonie 2014/2015 uzyskała 108,1 mln zł przychodów. Następne w kolejności – Lech Poznań i Lechia Gdańsk – wygenerowały natomiast odpowiednio 78 mln zł i 44,7 mln zł.

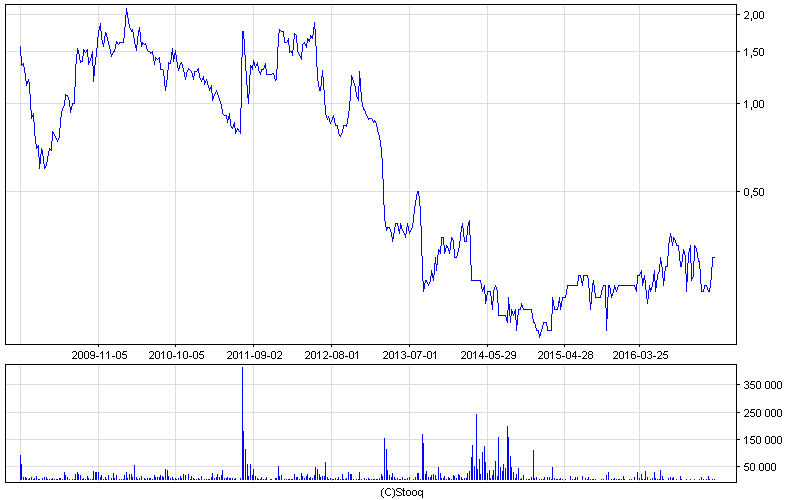

Akcji trzech wymienionych wyżej klubów na giełdzie papierów wartościowych jednak nie znajdziemy. Jedynymi polskimi klubami piłkarskimi notowanymi na rynku publicznym, a dokładniej w alternatywnym systemie obrotu NewConnect, są Ruch Chorzów i GKS Katowice.

W przypadku tej pierwszej spółki jedną akcję można aktualnie kupić za około 0,3 zł. To prawie 84% mniej w porównaniu do ceny zamknięcia z dnia debiutu (1,84 zł), czyli 4 grudnia 2008 roku. Spadek kapitalizacji Ruchu w ostatnich latach nie był przy tym przypadkowy. "Niebiescy" przeżywają spory kryzys, i to zarówno pod względem finansowym, jak i sportowym. Spółka boryka się z wysokim zadłużeniem i prawdopodobnie tylko dzięki pomocy finansowej udzielonej przez miasto Chorzów do tej pory jeszcze nie zbankrutowała. Jednocześnie po 21 rozegranych kolejkach Ruch zamyka tabelę Ekstraklasy, do czego przyczyniła się słaba postawa piłkarzy na boisku w tym sezonie, jak również nałożona przez Komisję ds. Licencji Klubowych PZPN sankcja w postaci odjęcia czterech punktów z powodu naruszenia przez klub wymogów regulaminowych (zatajenie informacji o zaległościach finansowych). Ponadto na skutek decyzji Komisji Dyscyplinarnej PZPN Ruch Chorzów nie będzie mógł przez najbliższe 6 miesięcy dokonywać transferów zawodników (kara została nałożona w związku z niespłaconymi zobowiązaniami wobec byłych graczy klubu).

| Ruch Chorzów – wykres kursu akcji |

|

| Źródło: Stooq.pl. |

Spółka GKS GieKSa Katowice zadebiutowała z kolei na rynku NewConnect 25 lipca 2011 roku. Cena zamknięcia notowań jej akcji wyniosła tego dnia 1,1 zł, a obecny kurs notowań to nieco poniżej 0,4 zł. Podobnie jak Ruch Chorzów, klub ten w ostatnich latach przeżywał spore kłopoty finansowe. Choć dzięki pomocy głównego akcjonariusza – miasta Katowice – „GieKSa” przetrwała, a zadłużenie zostało znacznie zmniejszone, spółka nadal jest nierentowna. W okresie od 1 stycznia do 31 grudnia 2016 roku jej wynik netto był 3,8 mln zł na minusie w porównaniu do 6,6 mln zł straty wygenerowanej w analogicznym okresie rok wcześniej.

| GKS GieKSa Katowice – wykres kursu akcji |

|

| Źródło: Stooq.pl. |

Zobacz też:

I Ty możesz zostać akcjonariuszem Manchesteru United – cz. 1