Każde nagłe wahania czy długotrwałe zmiany trendów na rynku złota budzą w branży i mediach lawinę emocji, pytań, informacji i dobrych rad na temat tego, czy w złoto inwestować warto czy też nie. W czasie hossy przeczytamy, że złoto jest jedną z najbezpieczniejszych inwestycji i może tyko zyskiwać na wartości, w czasie bessy z kolei, że to relikt przeszłości, bezwartościowa bryła metalu, która nie generuje żadnych zysków. To jak to z tym złotem jest?

Współpraca

Zacznijmy od tego, że inwestycja w złoto jest jak każda inna obarczona ryzykiem. Błędne są przekonania mówiące o tym, że nie można na nim stracić i jest to stuprocentowo bezpieczna inwestycja, o czym niektórzy dość boleśnie przekonali się na własnej skórze w ciągu ostatnich lat.

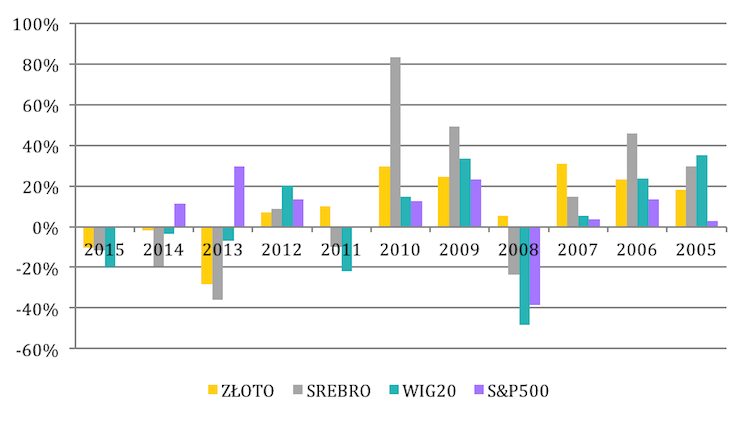

Rys. 1. Roczne stopy zwrotu z inwestycji w złoto, srebro, indeksy WIG20 i S&P500

Źródło: stooq.pl Złoto – cena spot (XAUUSD), Srebro – cena spot (XAGUSD)

Faktycznie, przez długi czas złoto notowało wysokie i stabilne stopy zwrotu. Z uwagi na niską korelację z innymi aktywami oraz fakt, że popyt na nie rośnie czasach niestabilności polityczno-finansowej, w latach kryzysu jako jedyne przynosiło zyski – i to całkiem wysokie. W ciągu ostatnich lat nie raz było tak, że to rynki akcji, czy to zagraniczne, czy krajowe były bardziej opłacalne. Srebro trzykrotnie dało zarobić ponad 2 razy więcej niż jego droższy brat. Pamiętajmy, że po pierwsze nic nie rośnie w nieskończoność, a po drugie spadki na złocie oraz zaskoczenie wśród wielu osób pokazuje tylko nieprzewidywalność w analizowaniu cen tego kruszcu. O ile wiadomo, że na cenę złota wpływają m.in. kurs dolara, inflacja, sytuacja gospodarcza na świecie, popyt ze strony banków centralnych czy turbulencje polityczno-ekonomiczne, to już przewidzenie tych wydarzeń i oszacowanie wielkości ich wpływu jest nie lada wyzwaniem. Nigdy nie mamy pewności, że złoto kupiliśmy w dołku i w jakim kierunku będą podążały ceny w najbliższym czasie. Stąd jeśli interesuje nas spekulacja (czyli kupowanie złota ze względu na przewidywany wzrost jego wartości), inwestycje krótkoterminowe lub częste zmiany pozycji na instrumentach finansowych, to złoto nie różni się niczym od rynku akcji, walut czy innych surowców. Można się nawet pokusić o tezę, że może być bardziej ryzykowne ze względu na wyżej wymienioną trudność w interpretacji czynników jakie wpływają na jego cenę. Tym bardziej, że około połowa całego popytu na złoto ma charakter spekulacyjny, czyli głównym celem kupna jest oczekiwanie, że jego wartość wzrośnie. Potencjalny wzrost czy spadek cen jest więc w dużej mierze napędzany nadziejami inwestorów, a nie jak w przypadku innych surowców albo towarów popytem przemysłowym/potrzebą konsumpcji. Poza tym faktycznie, złoto nie generuje dodatkowych zysków w postaci chociażby dywidendy i jedynym sposobem na zysk jest sprzedanie go po lepszej cenie.

Złoto nie jest po to aby na nim zarabiać ale po to, aby uchronić się przed spadkiem wartości papierowego pieniądza

Złoto jako inwestycja długoterminowa jest pewną formą ubezpieczenia naszych pozostałych inwestycji lub oszczędności. W długim terminie charakteryzuje się bowiem mniej więcej podobną siłą nabywczą, ze względu na brak możliwości dodruku albo dorobienia go, jak to się dzieje w przypadku papierowego pieniądza. Jest najmniej skorelowane ze wszystkimi pozostałymi aktywami, jakie możemy posiadać w portfelu. Szukając więc opcji inwestycyjnej, która da nam poczucie bezpieczeństwa najrozsądniejsze jest kupno złota w postaci fizycznej, nad którym będziemy mieli kontrolę, które w razie potrzeby będzie można po prostu zabrać z domu i sprzedać w dowolnym miejscu na świecie. Ze względu na chęć upłynnienia go, albo w przypadku przymusu w sytuacji zawirowań gospodarczych i braku dostępu do gotówki czy giełdowego krachu, dla osób potrzebujących większej płynności dobrym rozwiązaniem będzie kupno ETF-u na złoto, jednak także długoterminowo.

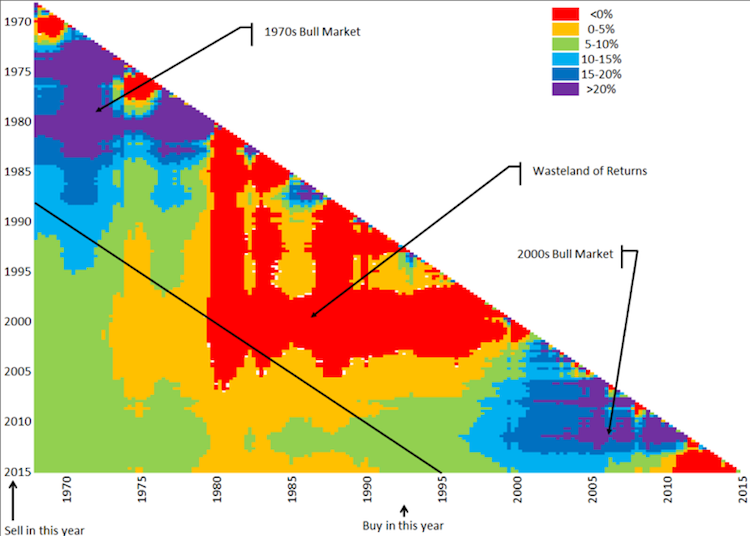

Rys. 2. Macierz stóp zwrotu złota od 1968 r. w różnych horyzontach czasowych

Źródło: http://research.perthmint.com.au/2015/05/06/45-year-returns-matrix-for-gold

Wykres 2 prezentuje macierz stóp zwrotu złota od 1968 r. w różnych horyzontach czasowych. Każdy kwadrat pokazuje roczną stopę zwrotu, zakładając kupno kruszcu w jednym roku i sprzedaż w kolejnym. Wybieramy rok kupna z osi poziomej, z pionowej z kolei rok sprzedaży. Miejsce przecięcia pokazuje stopę zwrotu w tym okresie, oznaczoną odpowiednim kolorem. Wyraźnie widać dwa historyczne okresy, kiedy złoto windowało szczyty tj. w latach 70-tych minionego wieku i na początku nowego millenium oraz długotrwały dołek rozpoczęty w latach 80-tych, kiedy to trzeba było czekać prawie 25 lat na uzyskanie dodatniego zwrotu z inwestycji. Macierz pokazuje także, że w złoto nie opłaca się inwestować krótkoterminowo. Czarna linia wyznacza 20-letni horyzont inwestycyjny. Pole na lewo od niej pokazują zwroty z inwestycji co najmniej 20 letnich. Oprócz inwestorów, którzy kupili kruszec na początku lat 80-tych, większość odnotowała stabilne zyski do 10%. Obszar na prawo od czarnej linii pokazuje krótsze horyzonty inwestycyjne, cechujące się dużą zmiennością, dające szanse na dwucyfrowe zyski… bądź straty. Potwierdza to fakt, że złoto w perspektywie krótkoterminowej jest ryzykowną inwestycją.

Decyzja zapadła, chcemy kupić złoto. Jakie mamy możliwości?

Wybór konkretnej opcji zależy od odpowiedzi na pytanie po co tak naprawdę w złoto chcemy inwestować. Jeśli celem jest spekulacja i zarabianie na krótkoterminowych wzrostach i spadkach, będą nas interesowały instrument finansowe, które są stosunkowo łatwo dostępne i płynne, czyli szybko można je sprzedać. Należą do nich:

- ETF-y (ang. exchange traded funds), czyli otwarte fundusze inwestycyjne, którymi na giełdzie można handlować tak samo jak akcjami, skonstruowane tak, by odzwierciedlać zmiany cen złota, jednak nie gwarantują tego. Część ETF-ów faktycznie ma swoje pokrycie w złocie, jednak inne próbują odzwierciedlić jego cenę poprzez zakup kontraktów terminowych, akcji spółek wydobywających złoto, czy certyfikatów. Kupując ETF-y nie jest się właścicielem złota, nie można poprosić funduszu o wydanie go. Gra się jedynie na zmianę jego ceny i na tym ewentualnie zarabia lub traci. Obecnie na GPW nie ma dostępnych ETF-ów na metale szlachetne. Jest to więc rozwiązanie dla osób, które nie mają problemu z inwestowaniem za granicą i które interesuje otwieranie jedynie krótkoterminowych pozycji.

- Produkty strukturyzowane – podobnym do ETF-ów rozwiązaniem dostępnym na GPW są tzw. ETP (ang. exchange traded products), emitowane przez instytucje finansowe, których cena uzależniona jest od wartości instrumentu bazowego – w tym przypadku od ceny złota. Na polskiej giełdzie emitują je ING i Raiffeisen Centrobank.

- Kontrakty futures na złoto – czyli zobowiązanie do zakupu lub sprzedaży złota po z góry ustalonej cenie w konkretnym terminie w przyszłości. Są bardzo płynne, ich ceny są transparentne, a koszty transakcji raczej niskie. Nie następuje jednak fizyczna wymiana towaru. Złota, którym handlujemy nie posiadamy materialnie. Kupując takie „papierowe złoto” dostajemy jedynie obietnicę posiadania metalu. Nie gwarantuje nam to bezpieczeństwa zbliżonego do posiadania fizycznego złota. Jest to opcja tylko dla osób skoncentrowanych na zmianach kursu kruszcu, kupujących po to, by szybko sprzedać po spodziewanym wzroście wartości.

- Akcje kopalń złota, firm zajmujących się jego wydobyciem/sprzedażą – Na wycenę tych przedsiębiorstw oczywiście ma wpływ cena złota, jednak nie tylko ona gra tutaj rolę. Jak w przypadku każdego innego przedsiębiorstwa, na jego rentowność będzie oddziaływało także wiele innych czynników. W związku z tym może się zdarzyć, że cena złota będzie windowała w górę, a akcje firm będą spadać ze względu np. na strajki pracowników, zawalenie się szybu, koszty wydobycia etc.

- Fundusze inwestycyjne – na polskim rynku najłatwiej dostępne z instrumentów. Zarządzający funduszami zazwyczaj nie kupują złota, ale akcje, kontrakty czy certyfikaty, a my jednostki uczestnictwa w tych funduszach. Czasami inwestycje w produkty powiązane ze złotem są mieszane np. z obligacjami co sprawia, że stopy zwrotu na złocie mogą być zupełnie inne niż te osiągnięte przez fundusz.

W przypadku wszystkich wymienionych instrumentów finansowych musimy się liczyć z dodatkową opłatą za zarządzanie (fundusze), bądź prowizjami domu maklerskiego oraz koniecznością opłacenia podatku od dochodów inwestycyjnych. Łączy je także to, że w żadnym z przypadków nie jesteśmy tak naprawdę właścicielami złota. Zakładamy się tylko o jego zmianę cen, na czym możemy zarobić albo stracić. Równie dobrze mógłby być to każdy inny metal szlachetny, akcje spółki czy waluta.

Jeśli natomiast zakup złota traktujesz w kategoriach długoterminowych, chcesz zabezpieczyć swój kapitał albo ubezpieczyć oszczędności, to rozwiązaniem jest zakup fizycznego złota, gdzie do wyboru masz trzy opcje:

- biżuterię,

- monety kolekcjonerskie,

- sztabki i monety bulionowe.

Najlepiej sprawdzają się te ostatnie, czyli zakup czystego złota inwestycyjnego. W przypadku biżuterii i numizmatów ich cena nie zależy jedynie od wartości metalu samego w sobie. Płacimy także za wartość kolekcjonerską, unikatowość, estetykę wykonania, subiektywne walory estetyczne i szereg innych czynników. Nie jest to tak proste do wyceniania i szczególnie osobom początkującym grozi ryzyko przepłacenia. Tę zabawę lepiej pozostawić ekspertom z dziedziny i pasjonatom.

Wybierzmy zatem to co oczywiste. Wartość sztabek i monet bulionowych, które bite są w jednakowej formie i dużych ilościach zależą jedynie od ceny złota. Gdzie je kupić? U dużych i uznanych dealerów, zarówno tych państwowych jak i prywatnych. Darujmy sobie lombardy, aukcje internetowe, mało znanych dealerów z rewelacyjnymi promocjami. Chcemy przecież mieć pewność, że kupujemy złoto, a nie pozłacany wolfram. Generalnie nie ma większego znaczenia to, czy wybierzemy sztabkę czy monetę. Mimo, że sztabki kojarzą się nam ze sporymi kawałkami tego metalu przechowywanymi w skarbcu, to można kupić i takie ważące jeden gram.

Ważne jest jednak żeby o nie dbać bo jakość, zarysowania oraz zniszczenia wpłyną na cenę podczas sprzedaży. Stąd najlepiej nie wyciągać sztabki ani monety z trwałego opakowania CertiCard, w którym ją kupimy. Można spotkać się z opiniami, że to monety są bardziej opłacalne. Rzekomo monety trudniej jest podrobić, są bardziej wiarygodne i rozpoznawalne, i łatwiej sprawdzić ich autentyczność. Jednak do tej pory nie słyszałam o osobie, która miałaby jakikolwiek problem ze sprzedaniem złotej sztabki, stąd nie widzę sensu w dopłacaniu do monety kupując fizyczny kruszec. Bardziej od formy liczy się także wielkość. Im więcej złota kupimy, tym niższa będzie jego cena. Obecnie wg stawek Mennicy Wrocławskiej różnica między kupieniem 20 sztabek po 1g, a jednej 20g wynosi około 580 zł. Warto więc kupić jednorazowo większą ilość. Jednak miejmy zdrowy rozsądek. Jeśli chcemy zainwestować sporo, wtedy korzystniej jest rozdzielić to pomiędzy kilka części. Łatwiej będzie nam je sprzedać, a ponadto nie będziemy musieli pozbywać się całych zapasów naraz. Kupując złoto fizycznie oczywiście ponosimy koszty prowizji dla dealerów, jednak unikamy podatku od dochodów inwestycyjnych, jako że sprzedaż złota działa na takich samych zasadach jak np. umowa zbycia samochodu. Jeśli byliśmy w jego posiadaniu przynajmniej pół roku – nie płacimy podatku dochodowego. Z tego też względu należy, oprócz sztabek, przechowywać dokument zakupu.

Jeśli więc z jakiś powodów nie chcesz inwestować długoterminowo albo szukasz okazji do zarobku czy pomnażania kapitału – złoto nie jest dla Ciebie. Lepiej zrobisz dając zarobić swoim pieniądzom dzięki dywersyfikacji portfela, inwestycjom pod dywidendę albo IPO spółki o silnych fundamentach. Kupno sztabki nie jest atrakcyjną inwestycją, która ma zagwarantować zyski, ale decyzją-ubezpieczeniem, która ma na celu zabezpieczenie kapitału w turbulentnych czasach, kiedy nie wiadomo czy dostęp do gotówki w pewnym momencie nie zostanie utrudniony a inflacja, nie zje oszczędności.

Ten artykuł ukazał się w Akcjonariuszu 1/2016