NewConnect wkrótce będzie obchodził ósme urodziny. Jest to na tyle dojrzały już rynek, że przychodzi czas na pierwsze podsumowania, refleksje i na zadanie podstawowego pytania. Czy rynek NewConnect to sukces i czy na pewno to czym jest teraz odpowiada wizji jego twórców?

Pechowy debiut i brak spektakularnego przykładu

Po początkowym zachłyśnięciu się możliwościami jakie dawał ten rynek, zarówno dla debiutujących spółek jak i dla inwestorów nadeszły ciężkie czasy. Problemy rynku NewConnect objawiają się na wielu płaszczyznach. Widać stagnację w liczbie debiutów, w dosyć sporej liczbie bankructw, jak i w mizernych możliwych historycznie do osiągnięcia stopach zwrotu z inwestycji. To ostatnie jest szczególnie istotne. Sprawa jest prosta, inwestorzy do tej pory na NewConnect nie zarobili. Choćbyśmy więc nie wiadomo jak zaklinali rzeczywistość i nie wiadomo jakich argumentów używali i przekonywali się, że jest dobrze, to nie zmieni to jednego – na rynku NewConnect było do tej pory bardzo ciężko jeżeli chodzi o okazje inwestycyjne.

Rynek NewConnect ma trochę pecha, jeżeli tak można powiedzieć o czymś nierzeczywistym, w szczególności o platformie obrotu. Nigdy na tym rynku nie było prawdziwej, wieloletniej hossy, która podniosłaby notowania spółek o grube kilkaset, a może i tysiące procent. Jego powstanie w 2007 roku niemalże zbiegło się ze szczytem tzw. hossy deweloperskiej i jednym z największych krachów w historii.

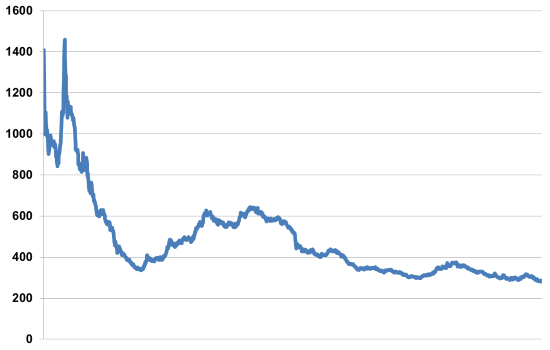

Czym to poskutkowało? Takim, a nie innym kształtem wykresu indeksu NCIndex, głównego wskaźnika koniunktury na NewConnect. Od momentu pierwszego notowania spadł on o około 71% (rys. 1). Zatem inwestycje w szeroki rynek przyniosły inwestorom dosyć pokaźne straty.

Rys. 1. Wykres indeksu NCIndex od 30 sierpnia 2007 r. do 30 czerwca 2015 r.

Źródło: Raport o rynku NewConnect 2015 rok, GPW

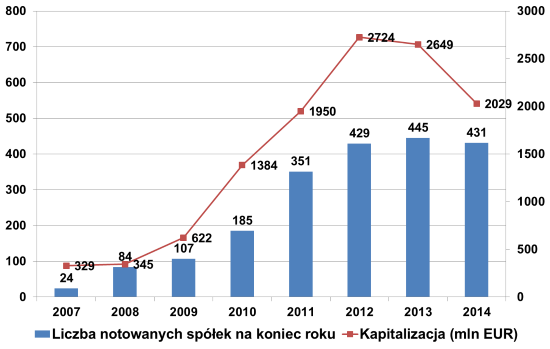

Rys. 2. Liczba spółek i kapitalizacja rynku NewConnect w latach 2007-2014.

Źródło: Raport o rynku NewConnect 2015 rok, GPW

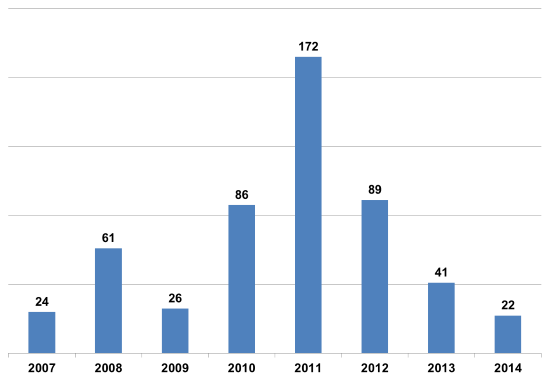

Rys. 3. Liczba debiutów na rynku NewConnect w latach 2007-2014

Źródło: Raport o rynku NewConnect 2015 rok, GPW

„Poszukujemy polskiego Skype’a”

Pamiętam, gdy NewConnect powstawał, to ówczesny Prezes GPW Ludwik Sobolewski niejednokrotnie powtarzał, że ten rynek jest nam potrzebny po to, aby w Polsce poszukiwać drugiego Skype’a. Do dzisiaj się to nam nie udało. Jest kilka spółek, które odniosły sukces, wybiły się, często nawet na skalę międzynarodową, ale w żadnym przypadku nie można mówić o jakimś podmiocie, który zrobił z jego właścicieli, którzy zakładali swoją spółkę w przysłowiowym garażu, miliarderów z czołówki listy Forbesa.

Być może to trochę za duże oczekiwania. Statystyki są przecież nieubłagane. Zdecydowana większość start-upów bankrutuje. W Polsce tzw. wskaźnik przeżycia firmy i tak nie jest niski, bo wynosi w pierwszym roku aż 76%. Po pięciu latach ten wskaźnik maleje do 32%. A to przecież dopiero początek. Od działalności gospodarczej do spółki giełdowej droga jest kręta i wyboista. Mało której spółce udaje się wybić, zostać spółką giełdową, przejść na rynek główny, itd. Ale gdybyśmy na NewConnect wyhodowali kiedyś choć jednego takiego rodzynka, jedną spółkę, która przeszłaby drogę od śmiałego pomysłu kilku studentów do spółki, która właśnie puka do drzwi indeksu WIG20, to postrzeganie NewConnectu byłoby zupełnie inne.

Czarne owce

Jest na rynku NewConnect sporo spółek, które działają prawidłowo, są zyskowne, nie igrają z prawem. W 2014 roku aż 175 spółek z tego rynku zapewniło inwestorom zysk. Jak na rynek, co by nie mówić, małych niestabilnych spółek, to jest to całkiem niezły wynik. 2014 rok był także rekordowy pod względem liczby spółek z NewConnectu, które wypłaciły dywidendę.

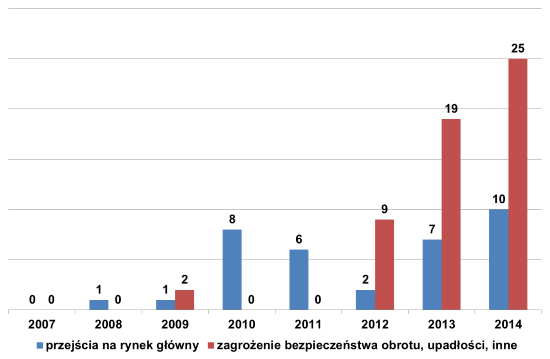

Jednakże jest niestety tak, że rynek NewConnect nie jest postrzegany przez pryzmat tych spółek, którym się udało. O wiele bardziej spektakularne, opisywane przez media są bankructwa, często niestety połączone z różnymi nieprawidłowościami w wykonaniu głównych właścicieli i zarządzających spółkami (rys. 4).

Żeby pokazać skalę problemów z jakimi mamy do czynienia na NewConnect, spójrzmy na takie zestawienie. Na koniec 2014 roku na NewConnect było notowanych 431 spółek, z czego w skład segmentów High Liquidity Risk i Super High Liquidity Risk wchodzi łącznie aż 177 spółek. To ponad 40% rynku!

W czerwcu tego roku Stowarzyszenie Inwestorów Indywidualnych przygotowało raport, w którym zostały wymienione wszystkie spółki, które przepisami regulującymi działanie rynku NewConnect nie specjalnie się przejmują. Wrażenie robi ich liczba. Tych spółek jest aż 137. To ponad 30% rynku. A trzeba zwrócić uwagę, że na światło dzienne zostały wyciągnięte tylko zdarzenia związane z terminami publikacji raportu rocznego jak również z terminami dotyczącymi zwołania Walnego Zgromadzenia.

Przejścia na rynek główny

Jest jeszcze jeden czynnik, który powoduje to, że na NewConnect zawsze będziemy mieli problemy z niedoborem dobrych spółek. Po prostu, te prawidłowo rozwijające się podmioty, te większe, którymi interesują się inwestorzy instytucjonalni, prędzej czy później uciekają na rynek główny. Siłą rzeczy NewConnect musi zostać jedynie inkubatorem dla spółek na wczesnym etapie rozwoju. Ale to akurat nic złego, tak ma być. De facto, im więcej przejść na rynek główny, tym lepiej, bo to oznacza, że NewConnect spełnił swoje zadanie. Ważne jest jednak, aby wskutek tego nie malała liczba ogólnie notowanych spółek, bo to by znaczyło, że niewiele podmiotów na tym rynku debiutuje. Nie ma nowych spółek, świeżych pomysłów, a także świeżego kapitału od inwestorów. Niestety mamy do czynienia z taką sytuacją w okresie ostatnich dwóch lat.

Rys. 4. Liczba wykluczeń z obrotu na rynku NewConnect

Źródło: Raport o rynku NewConnect 2015 rok, GPW

NewConnect rynkiem inwestora indywidualnego

Udział inwestorów indywidualnych na rynku NewConnect od momentu jego powstania zawsze był bardzo wysoki. To naturalne zjawisko cechujące młode, dopiero kształtujące się, rynki. Mimo ciągłego spadku tego udziału, to wciąż generują oni aż 70% obrotu. Inwestorzy instytucjonalni i zagraniczni odpowiadają za pozostałe 30%. Dopóki te proporcje się nie odwrócą ciężko będzie oczekiwać po pierwsze większego zainteresowania tym rynkiem, jak również wzrostu obrotów. A tego z kolei ciężko oczekiwać przy tak dużej liczbie małych niepłynnych spółek, które dodatkowo są na bakier z prawem. I tak niestety, przynajmniej w krótkim terminie, koło się zamyka.

Wszystko zmieni hossa i jeden dobry przykład

Nic tak dobrze nie działa na wyobraźnię inwestorów jak pieniądze. W szczególności bardzo duże pieniądze. Potrzeba nam dosłownie jednego wystrzału, jednej spółki, która przejdzie drogę od NewConnectu do miliardowego biznesu. Taki przykład pokaże, że na tym rynku można zarabiać duże pieniądze. To zmieni wówczas wszystko, w szczególności aktualne postrzeganie rynku NewConnect z ryzykownego, na co prawda dalej ryzykowny, ale za to z ogromnymi perspektywami. Póki co jednak, wydaje się, że przyjdzie nam na wspomnianego polskiego Skype’a jeszcze trochę poczekać.

Źródło danych: Raport o rynku NewConnect 2015 rok, GPW

Ten artykuł pochodzi z Akcjonariusza 3/2015