W dzisiejszej analizie przyjrzymy się spółkom, których akcje w okresie ostatnich 12 miesięcy zachowywały się wyraźnie gorzej od rynku, a które w najbliższych latach powinny znacząco poprawić swoje wyniki. Czy tak się stanie? Jakie ryzyka stoją przed tymi spółkami?

Kryteria wyboru spółki:

- znajduje się blisko 52-tygodniowych minimów

- analitycy spodziewają się wzrostu EPS i przychodów r/r i w perspektywie kilku najbliższych lat

- mają ciekawy model biznesowy

- średni target na najbliższe 12 miesięcy jest przynajmniej 20% wyżej od bieżącej ceny

Wybór padł na 5 spółek:

- Lidera na rynku nakładek ortodontycznych

- Firmę próbującą wejść w sektor chipów dla AI

- Konsolidatora na rynku wynajmu sprzętu

- Firmę zajmującą się organizowaniem m.in. wyścigów konnych

- Spółkę działającą na rynku produktów budowlanych

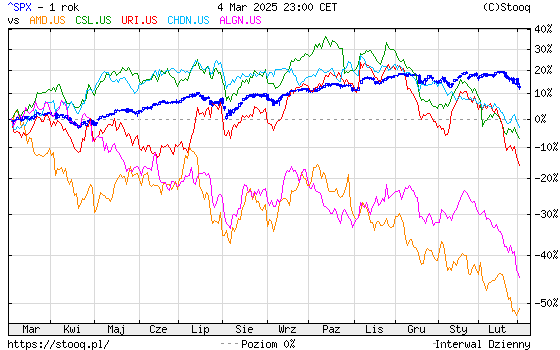

Notowania akcji każdej z tych spółek zachowały się w ciągu ostatniego roku gorzej od indeksu S&P 500. Najgorzej zaprezentowały się AMD (kolor pomarańczowy) oraz Align (różowy). Za to pozostałe 3 spółki zaczęły pokazywać względną słabość względem S&P 500 od listopada 2024 roku. Jak widać różnice w stopach zwrotu wspomnianych 5 firm względem S&P 500 (kolor granatowy) jest ogromna. Czy problemy spółek są trwałe, czy może mają silne udziały rynkowe, a rynek dyskontuje negatywny scenariusz? Tego wszystkiego dowiesz się z dalszej części tekstu.

Źródło: stooq.pl Notowania na dzień 4 marca 2025 r.

Źródło: stooq.pl Notowania na dzień 4 marca 2025 r.

Align – trudny orzech do zgryzienia

|

|

|

|

Align Technology jest liderem na rynku przezroczystych nakładek ortodontycznych (tzw. alignerów). Wspomniane rozwiązanie (Aligner) trafiło do sprzedaży w 1998 roku po jego zatwierdzeniu przez FDA (Federalna Agencja ds. żywności i Leków). Perłą w koronie spółki jest marka Invisalign, która kontroluje większość tej niszy rynkowej. Sama spółka dzieli swoją działalność na dwa segmenty:

- przezroczyste nakładki

- usługi i systemy

Najważniejszy jest segment Clear Aligner (nakładki), który odpowiada za około 80% sprzedaży. Dzięki byciu pionierem na rynku, wysokiej jakości produktów oraz dużych nakładów na marketing rozwiązania spółki są standardem na rynku nakładek na zęby. Dużą przewagą Align nad konkurencją są bardzo rozwinięte relacje z dentystami i ortodontami. Około 125 000 lekarzy przeszkolonych w używaniu Invisalign. Kolejnym dopełnieniem ekosystemu spółki są usługi i serwisy.

Od wprowadzenia nakładek na rynek do dzisiaj z usług firmy skorzystało ponad 14 mln klientów. Produkty spółki są w większości używane przez dorosłych (75%). Jest to o tyle ciekawe, że z reguły wśród nowych pacjentów dominują osoby młode (około 66%). Nadal jednak wśród młodzieży dominują „tradycyjne” aparaty na zęby. Align od kilku lat rozwija produkty Invisalign First przeznaczone dla młodych klientów. Spółka zdaje sobie sprawę, że aby dotrzeć do tej kategorii odbiorców konieczne są reklamy w cyfrowym świecie (Tik Tok, Instagram oraz YouTube).

Większość naszych produktów sprzedajemy bezpośrednio za pośrednictwem wyspecjalizowanego i dedykowanego zespołu sprzedaży do naszych klientów: ortodontów, stomatologów ogólnych (w tym protetyków, periodontologów, chirurgów stomatologicznych) oraz laboratoriów dentystycznych. W niektórych krajach korzystamy również z agentów sprzedaży i dystrybutorów.

Segment systemów i usług generuje około 20% rocznej sprzedaży. W tym około 60% przychodów pochodzi z produktów marki iTero (tj. skanery wewnątrznustnych). Dzięki nim łatwiej jest stomatologom wykonać cyfrowe odciski zębów. To z kolei pomaga w opracowaniu metody leczenia. Co więcej, skanery pozwalają na wizualizację wyglądu uzębienia po leczeniu (pomaga w przekonaniu klienta do skorzystania z usługi). Obecnie baza zainstalowanych produktów iTero wynosi ponad 80 000 (zarząd spółki szacuje TAM na 2 mln dentystów działających na całym świecie). Im więcej jest dentystów korzystających ze sprzętu i usług spółki, tym nakładki Align mają mocniejszą pozycję na rynku. Dentyści z powodu poświęconego czasu i pieniędzy, aby poznać rozwiązania Align mogą mieć silny opór do nauki konkurencyjnych produktów (switching cost). Kolejną kwestią, która zniechęca przed zmianą skanera są wysokie koszty (nawet 50 000 USD). Dlatego dentystom nie zależy na posiadaniu kilku skanerów, ponieważ jest to nieopłacalne ekonomicznie.

Źródło: Align

Wróćmy na chwilę do podstawowego produktu spółki. Nakładki Invisalign cechuje wysoka jakość wykonania. Powoduje to, że rozwiązania spółki są mniej bolesne i bardziej komfortowe w noszeniu niż tańsze rozwiązania dostępne na rynku. Co więcej, nakładki spółki skracają czas leczenia. Dzięki temu produkty spółki mają znacznie wyższe ceny niż konkurencja. Średni koszt leczenia w USA przy użyciu Invisalign waha się między 3-8 tys. USD , natomiast najbliższa konkurencja (ClearCorrect) to od 2 do 6 tys. USD. Z kolei jeszcze niższa półka cenowa to około 2 tys. USD za leczenie.

Spółka dba o jakość swoich usług, z tego powodu oferuje dentystom kursy z korzystania z Invisalign. Po ukończeniu kursu, który kosztuje około 3 tys. USD lekarz otrzymuje licencję i prawo do leczenia pacjentów przy użyciu produktów i usług Align. Kolejną zaletą jest także to, że lekarze mogą uczestniczyć w programach rabatowych i otrzymywać zniżki po spełnieniu określonych warunków. Im lepsza „sprzedaż”, tym wyższe rabaty, co podnosi zyski dentystów i zachęca do pogłębionej współpracy z Align.

Można spodziewać się, że popyt na usługi ortodontyczne będzie rósł w kolejnych latach. Wynika to m.in. z tego, że proste, białe zęby są traktowane jako jeden z elementów dbania o swój wygląd (jest to szczególnie widoczne w Stanach Zjednoczonych). Co więcej, bogacenie się społeczeństw w krajach rozwijających się będzie paliwem do dalszego wzrostu spółki w kolejnych latach. Dla Align bardzo ważne jest mocniejsze wejście w rynek produktów dla nastolatków, ponieważ ta grupa klientów najczęściej korzysta z usług ortodontycznych.

Warto pamiętać o tym, że produkty Align powstają w Meksyku. Ewentualne cła mogą odbić się na rentowności spółki. Jednak zarząd jest zdania, że nawet po wprowadzeniu 25% ceł, nadal znacznie bardziej opłacalna będzie produkcja w Meksyku niż w Stanach Zjednoczonych. Warto wspomnieć, że od 2022 roku w Polsce (Wrocław) działa fabryka Align.

Rozwinięte relacje z lekarzami oraz oferta skanerów powoduje, że na wielu lokalnych rynkach Align „betonuje” swoje udziały rynkowe. Oczywiście pojawia się konkurencja, ale na razie brak jest na rynku potencjalnego „dysruptora” rynku nakładek. W perspektywie kolejnych 10 lat, rynek nakładek raczej nie powinien więc doświadczyć załamania.

Wyniki za IV kw. 2024 i prognozy

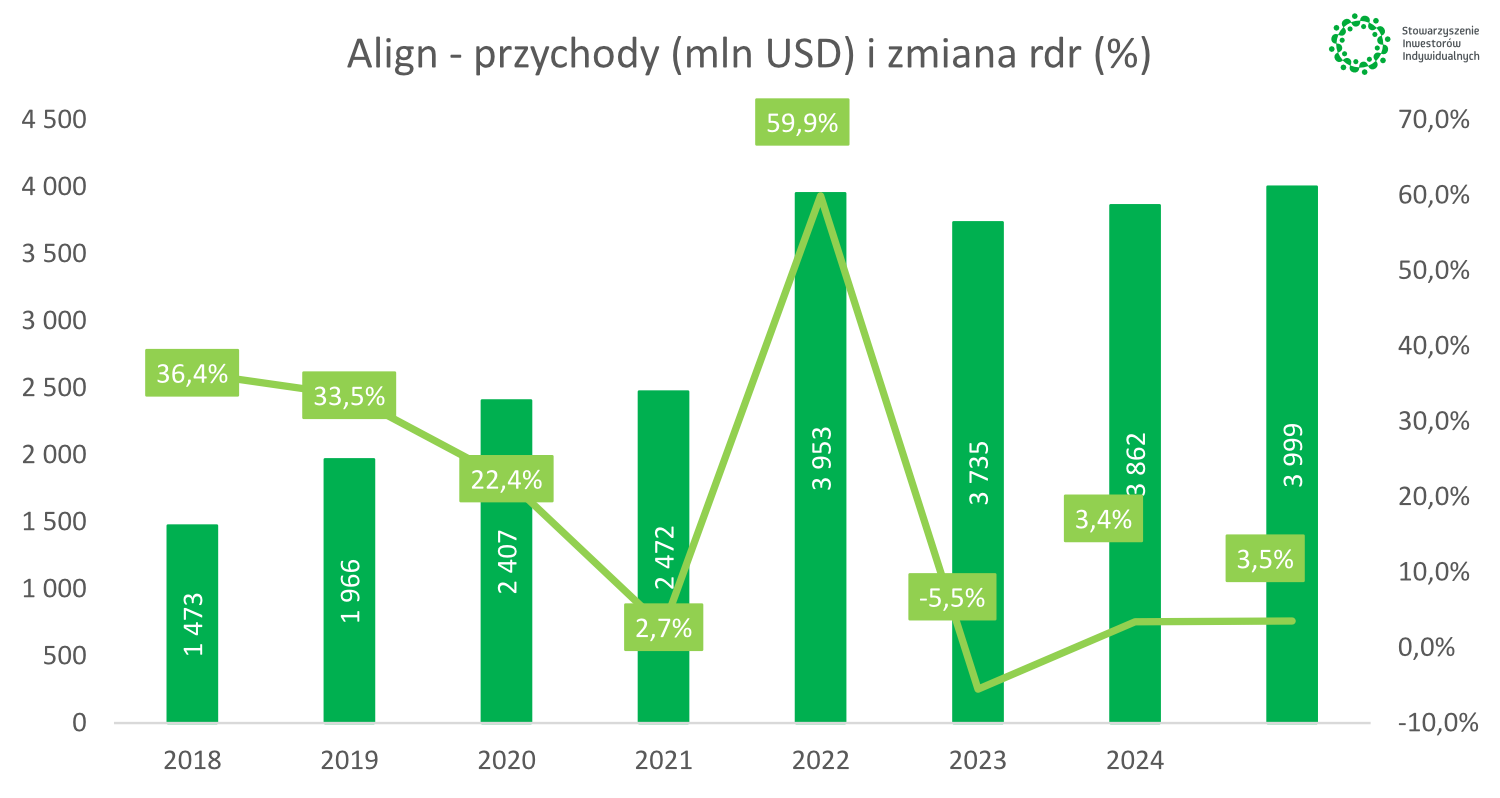

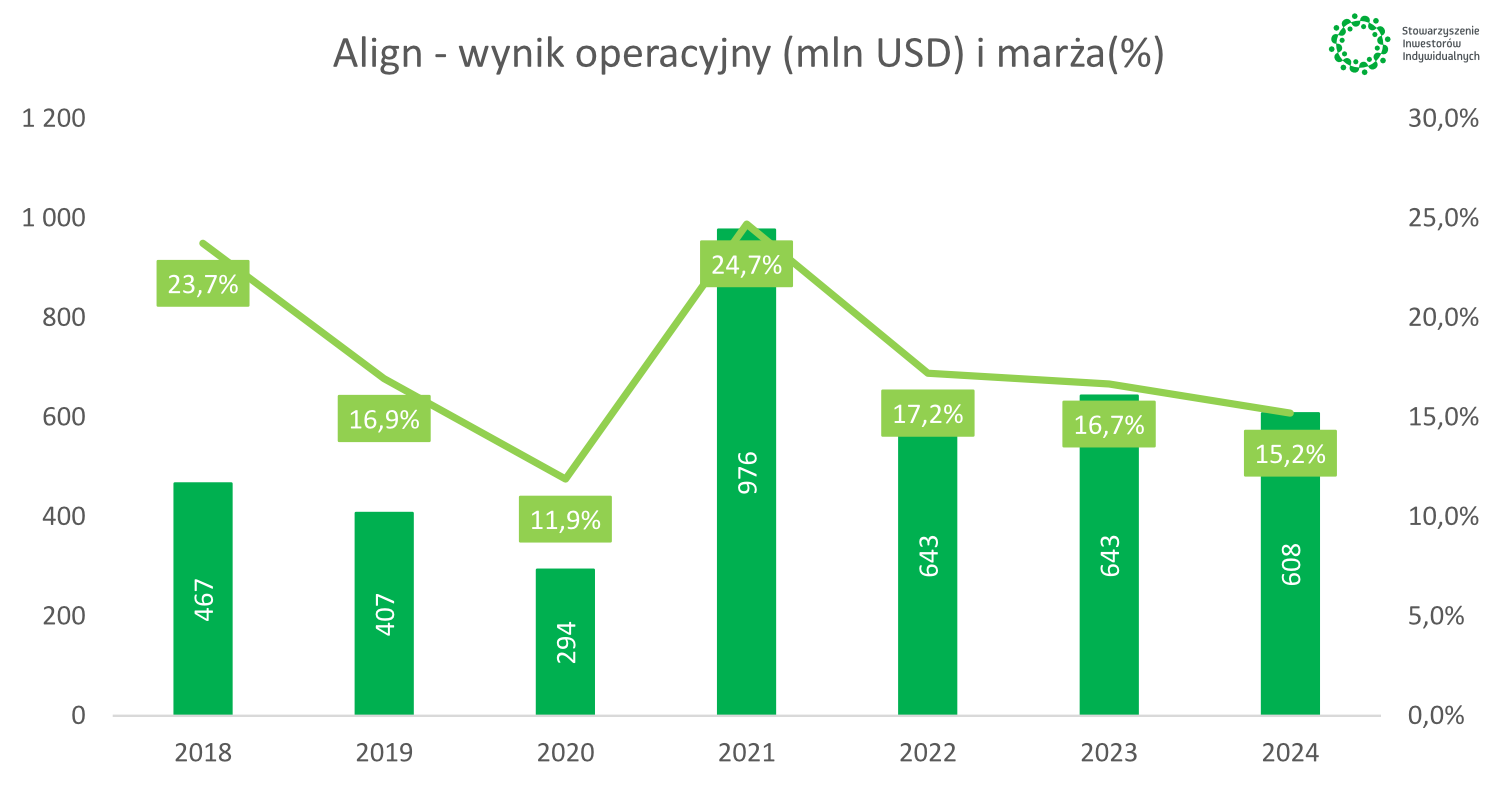

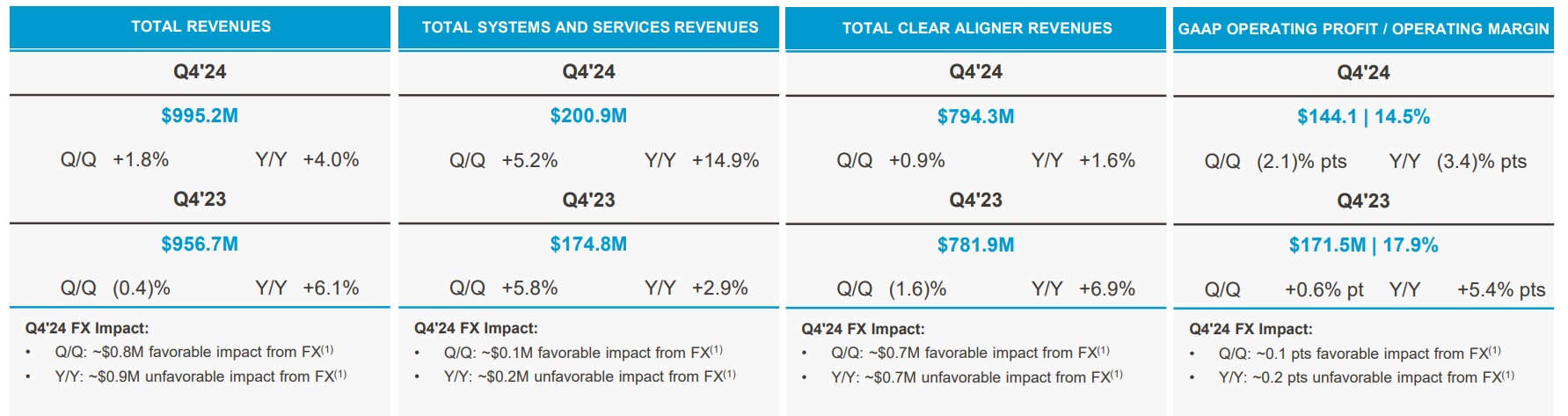

Align na początku lutego podał wyniki za IV kw. 2024 roku. Przychody wyniosły 995 mln USD, co oznaczało wzrost o 4% r/r. Słabo rosła sprzedaż w segmencie Clear Aligner, wzrosła o 1,6% r/r do poziom 794 mln USD. Znacznie lepiej wypadł segment usług i systemów, które wzrosły o 14,9% r/r do poziomu około 201 mln USD. W IV kw. 2024 roku zysk operacyjny spółki Align wyniósł 144 mln USD, co oznacza spadek o 27 mln USD r/r. W efekcie marża operacyjna wyniosła w minionym kwartale 14,5%, co oznacza spadek o 3,4 punktu procentowego.

Źródło: Align

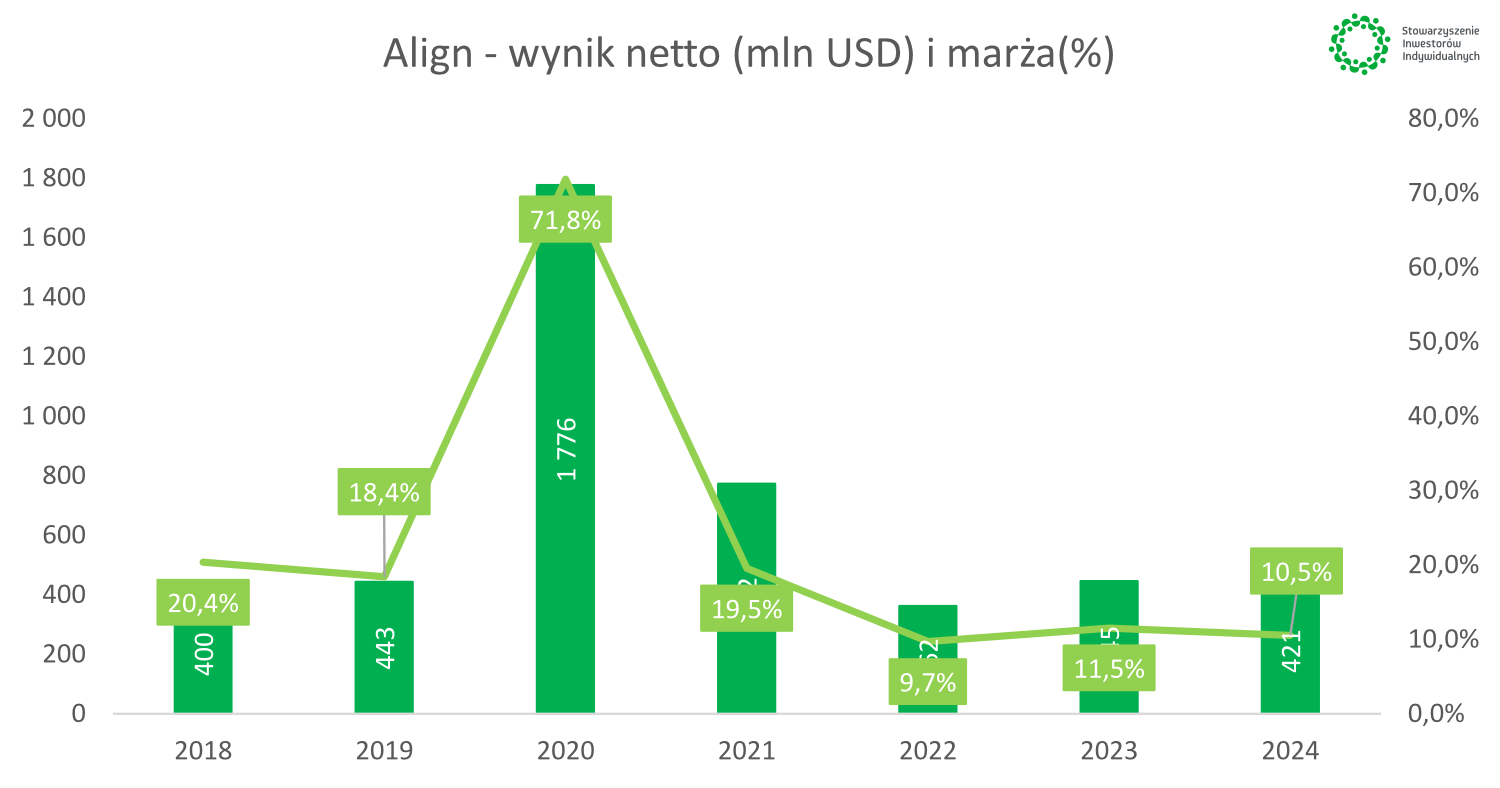

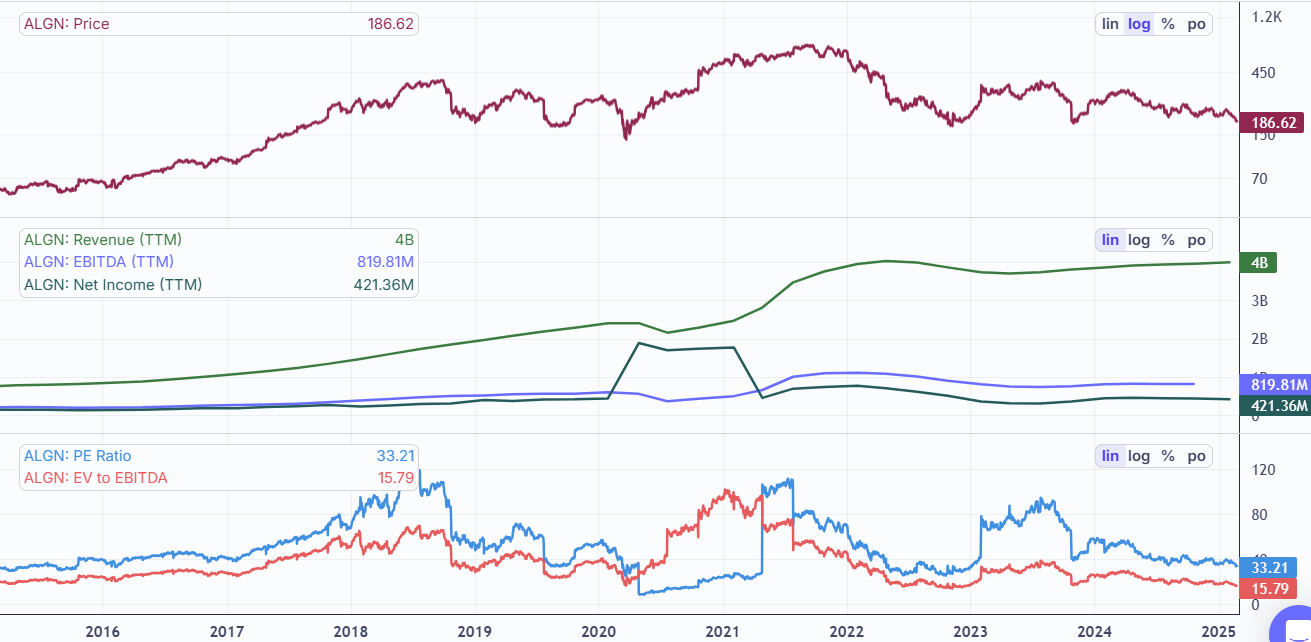

Spójrzmy teraz na wycenę spółki. Align ma kapitalizację na poziomie 14,3 mld USD. Teraz zestawmy to z wynikami za 2024 rok (wstępne szacunki). Przychody spółki wyniosły 4,0 mld USD (+3,5% r/r), natomiast zysk netto wyniósł 421,4 mln (-5,3% r/r) USD (5,42$ na akcję). Oznacza to, że obecnie rynek wycenia spółkę na 31-krotność zysku netto. Wydaje się zatem, że duża część wzrostu jest już zdyskontowana. Jednak zobaczmy jak wyglądają prognozy analityków na najbliższy czas:

|

Nazwa |

EPS 24’ (USD) |

EPS 25’ (USD) |

EPS 27’ (USD) |

Rev 24 (mld USD) |

Rev 25 (mld USD) |

Rev 27 (mld USD) |

cena (USD) |

docelowa (USD) |

|

Align |

5,42 |

7,68 |

10,29 |

4,0 |

4,1 |

4,7 |

169,9 |

261,9 |

Biorąc pod uwagę, że obecna cena akcji (na dzień 05.03.2025 r.) to około 169,9 USD, daje to PE 27’ na poziomie 16,5. Jest to wartość znacznie poniżej długoterminowych średnich. Również analitycy są pozytywnie nastawieni do spółki. Obecnie średnia cena docelowa analityków wynosi 261,9 USD, daje to około 54% upside względem obecnej wyceny.

Źródło: Scrab

Ostatnie 5 prognoz analityków:

- Wells Fargo: kupuj, cena docelowa 255 USD (23/02/2025)

- Morgan Stanley: kupuj, cena docelowa 272 USD (21/02/2025)

- Robert W. Baird: kupuj, cena docelowa 250 USD (06/02/2025)

- Stifel: kupuj, cena docelowa 275 USD (06/02/2025)

- Leerink: kupuj, cena docelowa 277 USD (06/02/2025)

AMD – w cieniu NVIDIA

|

|

|

|

AMD działa na rynku półprzewodników. Model działalności opiera się na tak zwanym fabless oznacza to, że spółka zajmuje się tylko projektowaniem chipów, a ich produkcję zleca do zewnętrznych partnerów takich jak TSMC czy Global Foundres. Jest to więc inny model działania niż np. Intel, który zajmuje się zarówno projektowaniem jak i ich produkcją. Outsourcing produkcji okazał się dla spółki dobrą decyzją. Kiedy Intel „nie dowoził” z wprowadzaniem nowych CPU, to AMD nie miał z tym problemów (dzięki niezawodnemu TSMC). W efekcie w ostatnich latach AMD podjął udaną rywalizację o udziały rynkowe z Intelem. Jeszcze kilka lat temu Intel posiadał około 80% udziału w rynku CPU dla komputerów osobistych, obecnie jego udziały spadły do około 60%. W efekcie AMD podwoiło swoje udziały na tym trudnym rynku na przestrzeni ostatniej dekady. Jednak na horyzoncie pojawia się zagrożenie przejścia CPU z x86 na ARM. AMD i Intel mają monopol na CPU oparte o architekturę x86 (wymyślił ją Intel i udostępnił w ramach licencji AMD). W perspektywie kolejnych 10-20 lat istnieje duże ryzyko wzrostu sprzedaży CPU opartych na ARM, co podkopie pozycję zarówno AMD jak i Intela. A to już się dzieje. Apple stworzyło swoje własne chipy dla Mac, które są oparte o architekturę ARM. Podobne kroki podejmuje również Microsoft czy Amazon, które rozwijają produkty i usługi kompatybilne z architekturą ARM. To spore wyzwanie dla AMD i Intelowi, które są skupione na rozwoju CPU opartych o x86.

AMD jest także znane ze swoich kart graficznych (GPU), które odniosły sukces na rynku komputerów osobistych. Początkowo GPU były potrzebne do rozrywki (gry), kopania kryptowalut, a obecnie mają bardzo duże zastosowanie w AI. Wynika to z tego, że CPU działa szeregowo, natomiast GPU może zajmować się większą liczbą zadań jednocześnie. Jest to zatem świetny hardware do trenowania i używania skomplikowanych modeli. I właśnie tutaj optymiści widzą dużą szansę dla AMD. Obecnie rynek jest praktycznie zmonopolizowany przez NVIDIA. Jednak w 2024 roku AMD zaczęło lekko podgryzać lidera. Na fali entuzjastycznego przyjęcia „growth story” o szybkim zdobywaniu udziałów rynkowych przez AMD kurs bardzo szybko podwoił swoją wartość. Wynikało to z dobrego przyjęcia przez klientów serii MI300. Ostatecznie w 2024 roku na rynku GPU dla AI spółka rozpoznała 5 mld USD przychodów.

Jednak wraz z kolejnymi publikowanymi raportami kwartalnymi blask AMD gasł. Szalę goryczy przelała prognoza zarządu na 2025 rok. Według władz AMD w I H 2025 roku przychody z AI GPU mają być podobne do tych z II półrocza 2024 roku. Oznaczać to będzie, że przez pierwsze 6 miesięcy 2025 roku AMD będzie tracić dystans do NVIDIA (która spodziewa się dynamicznego wzrostu przychodów). Sytuację mają poprawić dopiero debiuty nowych GPU z serii MI, które planowane są na drugą połowę 2025 roku i 2026 rok. Wspomniane półroczne wyhamowanie wzrostu na rynku rozwiązań dla AI ma być tylko chwilowe, ale pojawia się pytanie czy tak rzeczywiście będzie. Sam zarząd AMD mówi nawet o kilkudziesięciu miliardów dolarów przychodów z produktów dla AI za kilka lat. W październiku 2024 roku CEO spółki AMD (Lisa Su) podała, że Data Center AI Accelerators ma wzrosnąć z 45 mld USD do 500 mld USD, a spółka ma być beneficjentem tego trendu. Rynek obecnie sceptycznie podchodzi do tej prognozy.

Źródło: AMD

Dużym problemem dla rozwoju oferty AI GPU jest to, że NVIDIA ma jedną ogromną przewagę: CUDA (Compute Unified Device Architecture), która jest rozwijana od 2007 roku. Dzięki unikalnej architekturze platforma umożliwia znaczące przyspieszenie procesów uczenia maszynowego i rozwoju rozwiązań AI. GPU NVIDIA są na razie must-have w branży AI. Haczykiem jest to, że CUDA jest dostępna jedynie dla kart graficznych produkowanych przez NVIDIA. AMD stara się to obejść ten problem poprzez ROCm, która działa w modelu open source i ma w przyszłości być alternatywą do CUDA.

Warto jeszcze zwrócić uwagę na przychody AI. W ciągu roku AMD pozyskało takich klientów jak Meta (rozwój modelu AI Llama 405B). Oprócz tego spółka dostarczyła 1,5 mln procesorów EPYC w centrach danych do obsługi platform społecznościowych Mety. Z kolei Microsoft korzysta z MI300 do swoich różnych usług Copilot.

Trudno oczekiwać, że AMD jest w stanie rzucić rękawicę NVIDIA i przejąć jej udziały rynkowe. Raczej optymistycznym scenariuszem jest zdobycie około 10% udziałów rynkowych w ciągu kilku lat.

Wyniki finansowe za IV kw. 2024 i prognozy

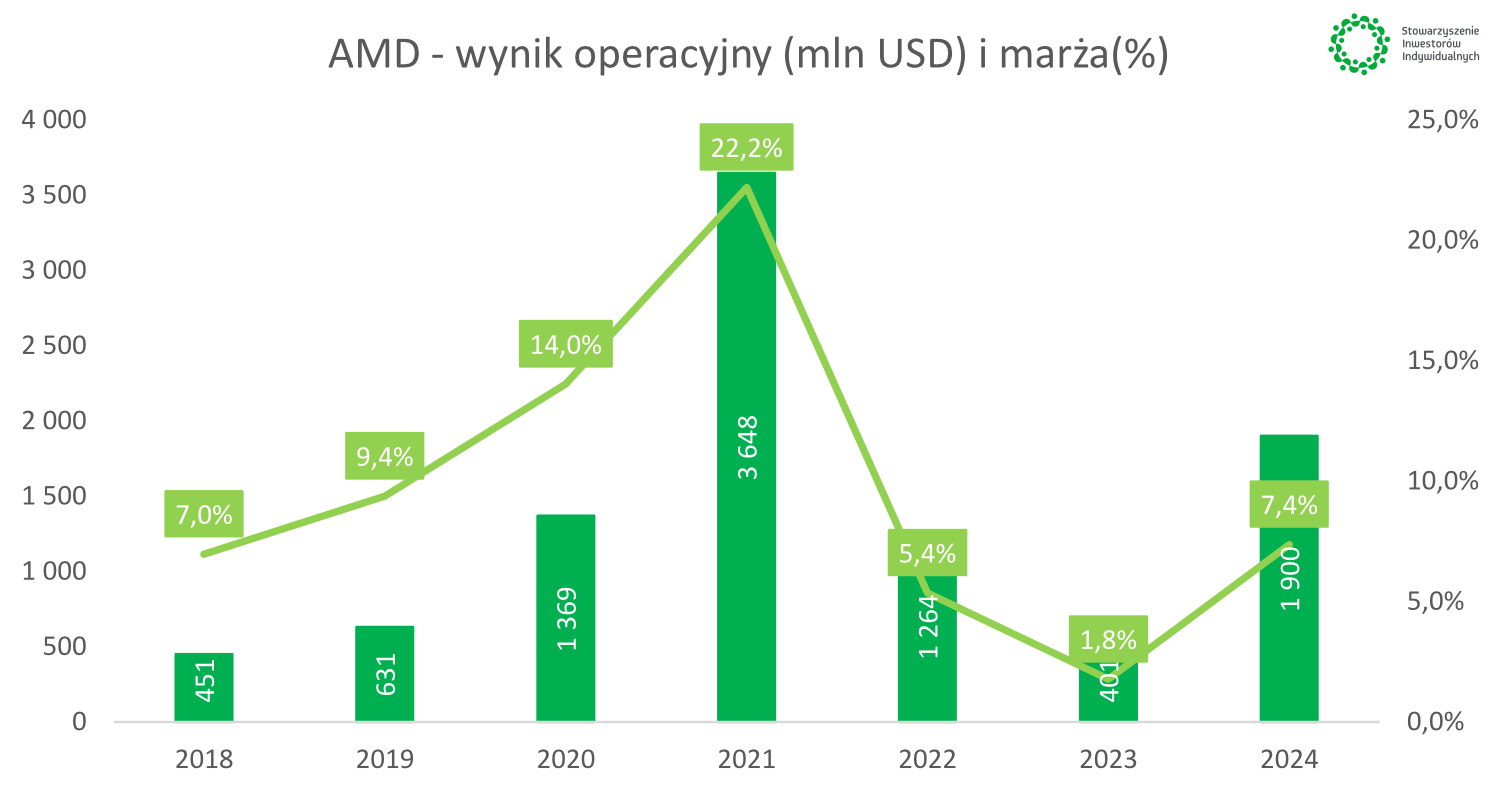

AMD w IV kw. 2024 roku rozpoznała przychody na poziomie 7,66 mld USD, co oznaczało wzrost o 24% r/r i 12% k/k. Marża brutto na sprzedaży wyniosła w minionym kwartale 51%, co oznacza wzrost o 4 punkty procentowe. Z kolei zysk netto osiągnął w IV kw. 2024 roku poziom 482 mln USD, co oznacza spadek o 28% r/r. Jeśli spojrzymy na wyniki roczne, to widać, że najważniejszym segmentem są centra danych i tak również będzie w kolejnych latach.

Źródło: AMD

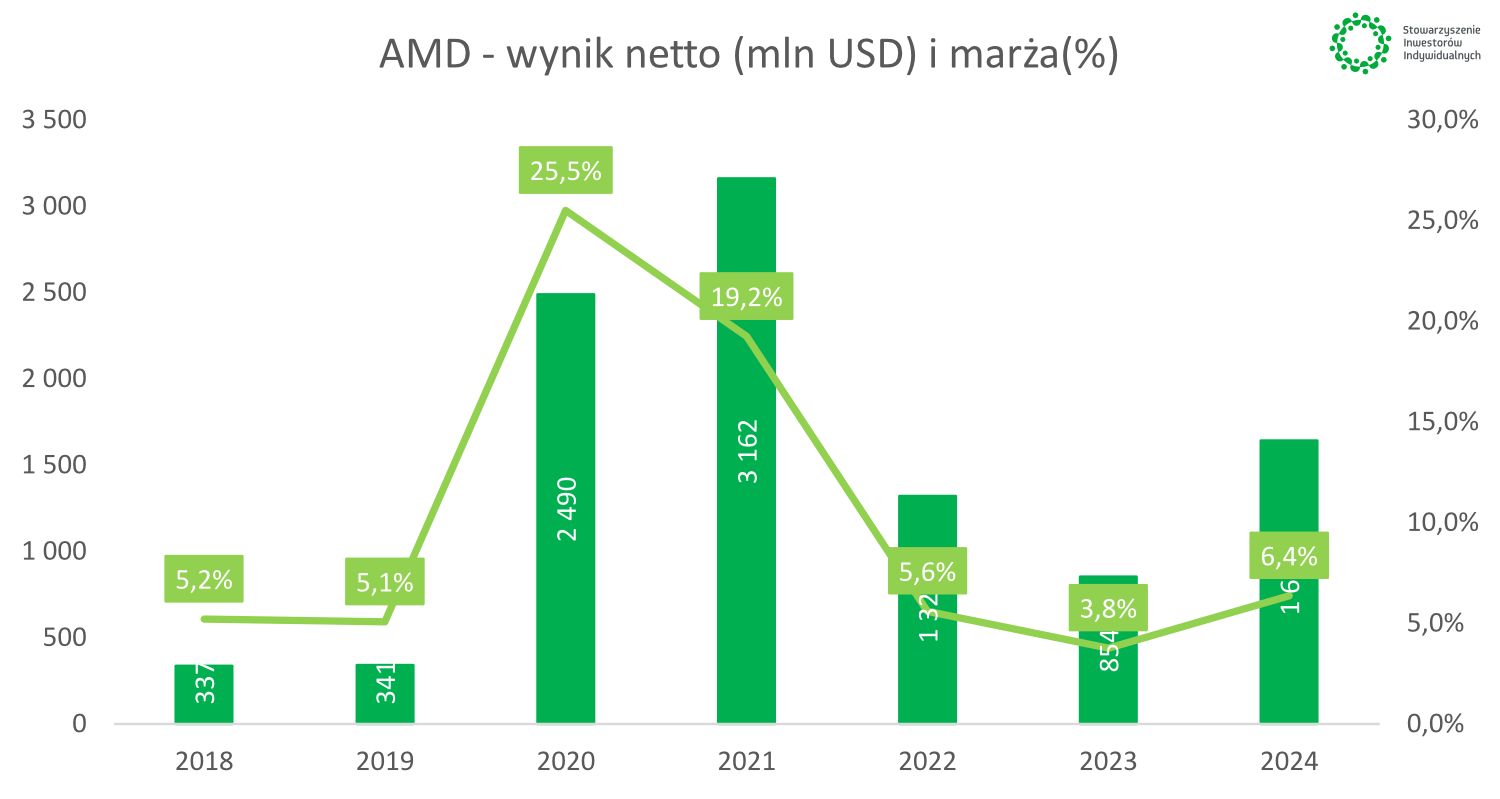

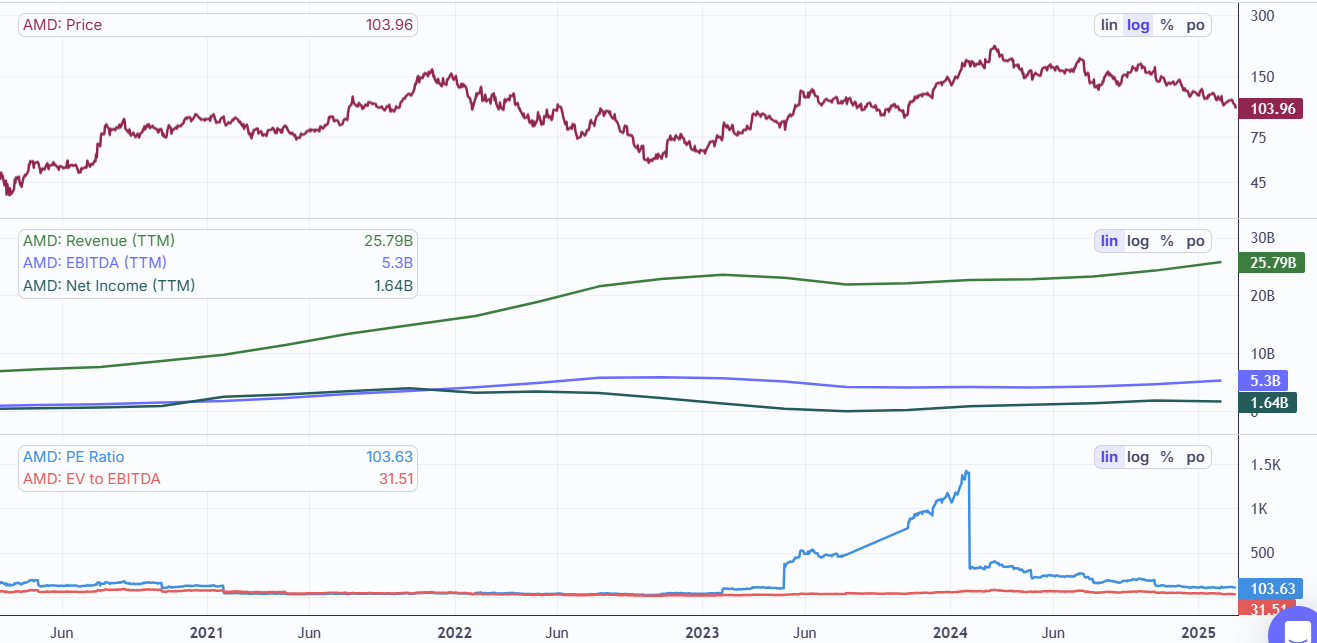

Spójrzmy teraz na wycenę spółki. AMD ma kapitalizację na poziomie 162 mld USD. Teraz zestawmy to z wynikami za 2024 rok. Przychody spółki wyniosły 25,8 mld USD (+13,7% r/r), natomiast zysk netto wyniósł 1,6 mld dolarów (+92% r/r) (1,0$ na akcję). Oznacza to, że obecnie rynek wycenia spółkę na prawie 100-krotność zysku netto. Zobaczmy jak wyglądają prognozy analityków na najbliższy czas:

|

Nazwa |

EPS 24’ (USD) |

EPS 25’ (USD) |

EPS 27’ (USD) |

Rev 24 (mld USD) |

Rev 25 (mld USD) |

Rev 27 (mld USD) |

cena (USD) |

docelowa (USD) |

|

AMD |

1,00 |

2,57 |

5,18 |

25,8 |

31,7 |

43,9 |

100,8 |

147,9 |

Biorąc pod uwagę, że obecna cena akcji (na dzień 05.03.2025 r.) to około 100 USD , daje to PE 27’ na poziomie 19,5 oraz nadal spółka będzie miała duże szanse na dalszy wzrost przychodów i zysków netto na akcje. Analitycy są pozytywnie nastawieni do spółki. Obecnie średnia cena docelowa analityków wynosi 147,9 USD, daje to około 47% upside względem obecnej wyceny.

Źródło: Scrab

Ostatnie 5 prognoz analityków:

- Benchmark Co.: kupuj, cena docelowa 170 USD (18/02/2025)

- Daiwa: kupuj, cena docelowa 130 USD (14/02/2025)

- Bernstein: trzymaj, cena docelowa 125 USD (13/02/2025)

- Wells Fargo: kupuj, cena docelowa 140 USD (09/02/2025)

- DZ BAnk: trzymaj, cena docelowa 120 USD (07/02/2025)