W polskich mediach o Intelu zrobiło się głośniej z dwóch powodów. Jednym z nich jest zawieszenie wielu inwestycji, w tym inwestycji w Polsce (zakład testowania i integracji półprzewodników), a drugim z kolei planowana redukcja zatrudnienia. Jednak jest to tylko wierzchołek problemów spółki. Spółka przeżywa obecnie trudniejsze chwile, a w ostatnim czasie doszło też do sporych roszad we władzach. Jak to wszystko wpłynie na przyszłość spółki? Czy spółka ma szanse powrócić do czasów swojej świetności?

Wspomniane wyżej inwestycje o wartości dziesiątek miliardów euro zostały na razie przełożone, natomiast zwolnionych ma być około 15 000 osób, czyli około 15% pracowników. W samym Gdańsku pracę straci kilkaset osób. Oprócz tego wyniki za III kw. 2024 roku były bardzo słabe. Może wydawać się to dziwne, przecież wiele firm działających w branży półprzewodników (ang. semiconductors) generuje wysokie zyski, co przekłada się na kurs akcji.

Widać to na grafice poniżej. Mamy tam przykład 4 spółek powiązanych z branżą półprzewodników. Są to: TSMC (kolor niebieski), AMD (kolor czerwony), ASML (kolor pomarańczowy). Na ich tle negatywnie wyróżnia się Intel (kolor zielony). Oczywiście każda ze spółek ma nieco inny model biznesowy. TSMC działa jako producent chipów na zlecenie, ASML dostarcza kluczowe maszyny potrzebne do produkcji chipów. Dobrze radzi sobie też AMD, czyli producent m.in. CPU (procesory) i GPU (Graphics Processing Unit).

Źródło: Stooq.pl

Źródło: Stooq.pl

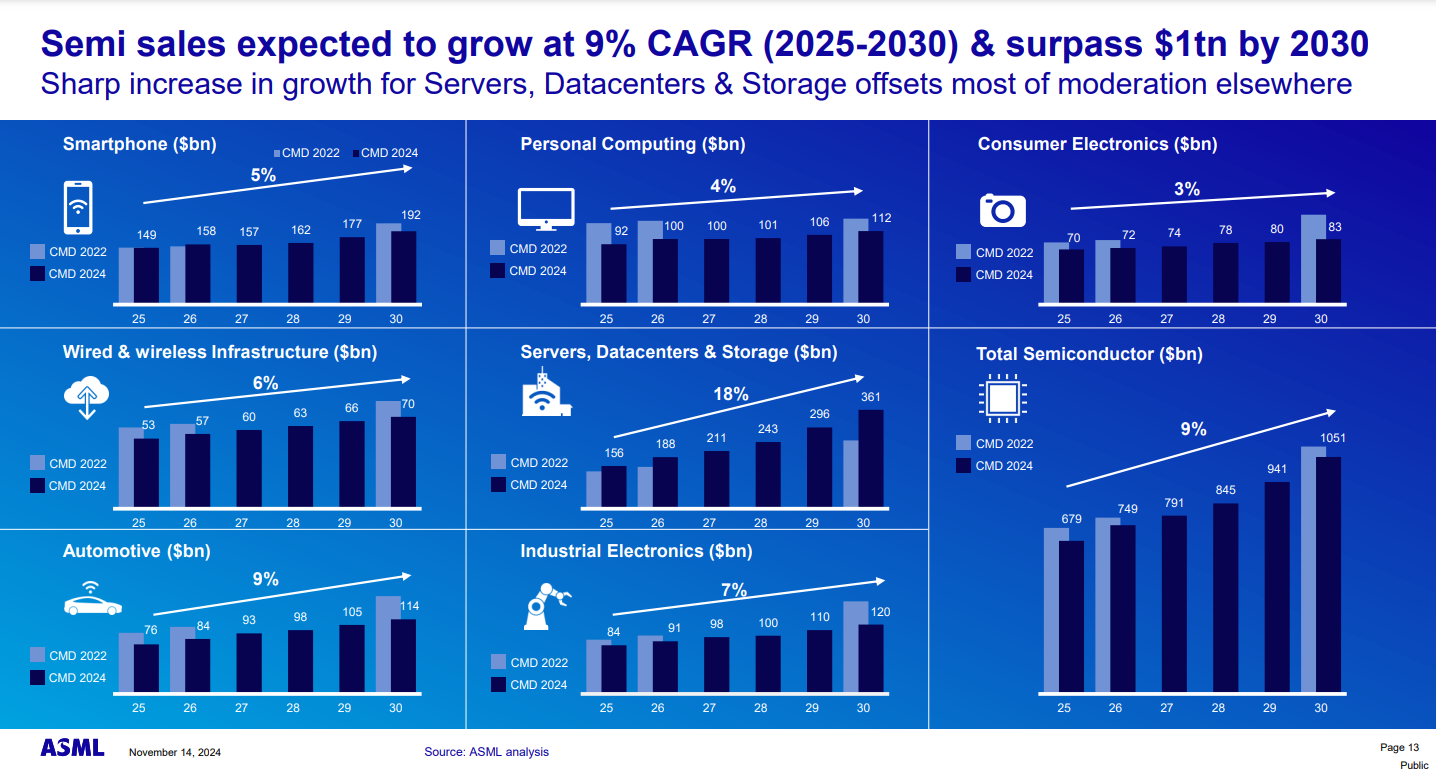

Słabe zachowanie akcji Intela jest o tyle ciekawe, że popyt na chipy stale rośnie. Ma to związek z rozwojem IoT (Internet of Things), sztucznej inteligencji czy autonomicznych pojazdów. Co więcej, perspektywy rynku półprzewodników wydają się dosyć dobre:

Źródło: ASML Investor Day 2024

Dobrze problemy spółki widać na wykresach poniżej. Spółka przez lata była dochodowa i jej przychody delikatnie rosły. Warto zauważyć, że marża operacyjna przez długi czas była bardzo wysoka i przekraczała 30%. Z drugiej strony widoczna była delikatna słabość spółki, ponieważ marża brutto na sprzedaży spadała systematycznie między 2014 a 2021 rokiem (z 63,7% do 55,4%). Nie dziwi więc zmiana CEO, którym został w 2021 roku Pat Gelsinger. Miał on śmiały plan doprowadzić do nadrobienia dystansu technologicznego wobec konkurentów i postawić na nogi działalność produkcyjną chipów (Foundry).

Oprócz tego Intel planował zainwestować dziesiątki miliardów dolarów w rozwój mocy produkcyjnych i stać się „drugim TSMC”, czyli producentem chipów na zlecenie. Jednak na początku grudnia Pat został zmieniony (oficjalnie odszedł na emeryturę) i obecnie poszukiwany jest nowy CEO.

|

|

|

|

| Intel (mln. USD) | 2019 | 2020 | 2021 | 2022 | 2023 | TTM |

| Przychody | 71 965 | 77 867 | 79 024 | 63 054 | 54 228 | 54 247 |

| Zysk operacyjny | 22 428 | 23 876 | 22 082 | 2 575 | 31 | -806 |

| Zysk netto | 21 048 | 20 899 | 19 868 | 8 014 | 1 689 | -15 961 |

| Przepływy operacyjne | 33 145 | 35 864 | 29 456 | 15 433 | 11 471 | 9 747 |

| Przepływy inwestycyjne | -14 405 | -21 524 | -24 283 | -10 231 | -24 041 | -19 810 |

| w tym CAPEX | -16 213 | -14 453 | -20 329 | -25 050 | -25 750 | -24 806 |

| Przepływy finansowe | -17 565 | -12 669 | -6 211 | 1 115 | 8 505 | 11 227 |

| w tym dywidenda | -5 576 | -5 568 | -5 644 | -5 997 | -3 088 | -2 126 |

| w tym skupy | -13 576 | -14 229 | -2 415 | - | - | - |

| Aktywa trwałe | 105 285 | 105 842 | 109 848 | 131 696 | 148 303 | 147 405 |

| Aktywa obrotowe | 31 239 | 47 249 | 58 558 | 50 407 | 43 269 | 46 137 |

| w tym gotówka | 13 123 | 23 895 | 29 253 | 28 338 | 25 034 | 24 086 |

| Kapitał własny | 77 504 | 81 038 | 95 391 | 101 423 | 105 590 | 99 532 |

| Zobowiązania krótkoterminowe | 22 310 | 24 754 | 27 462 | 32 155 | 28 053 | 35 159 |

| Zobowiązania długoterminowe | 36 710 | 47 299 | 45 553 | 46 662 | 53 554 | 53 519 |

| Udziały mniejszościowe | 0 | 0 | 0 | 1 863 | 4 375 | 5 332 |

Dlaczego Intel przeżywa obecnie problemy i czy ma szansę wydostać się z nich ?

Kurs inwestowania zagranicznego SII. Naucz się inwestować na światowych rynkach

Sukces, przespane rewolucje i próba powrotu na pozycję technologicznego lidera

Intel przez wiele dekad był firmą, która wytyczała szlaki na rynku chipów. Jednym z przełomowych momentów był Intel 4104, który zapoczątkował erę mikroprocesorów. Z kolei w 1978 roku spółka wprowadziła architekturę x86, która jest wciąż standardem na rynku CPU dla komputerów osobistych. Jednak owa dominacja zaczyna odchodzić w cień z powodu coraz bardziej popularnego standardu ARM.

IBM w 1981 roku wprowadził na rynek IBM PC 5150, czyli pierwszy komputer osobisty, który potrafił generować dźwięk. Amerykańska firma zdecydowała się skorzystać z procesora Intel 8088. Sprzedaż tego PC stała się hitem. Sukces był tak duży, że IBM sprzedał 250 000 jednostek w ciągu kilku miesięcy, co znacznie przekroczyło pierwotne szacunki sprzedaży na poziomie 250 000 komputerów w ciągu pięciu lat. Bardzo szybko pojawiła się konkurencja, wśród, której był m.in. Compaq, czy Dell. Każdy z tych wytwórców decydował się na skorzystanie z chipów Intela. Można powiedzieć, że zaczął się okres istnienia Wintel (komputery miały oprogramowanie Windows i chipy Intel).

Potem sukcesem intela były chipy Pentium, które były synonimem wysokiej jakości. Intel był beneficjentem dużego wzrostu komputerów stacjonarnych i laptopów. W efekcie Intel stał się spółką o statusie jak dzisiaj NVIDIA, czyli silnym graczem w perspektywicznym rynku. Wystarczy wspomnieć, że od stycznia 1990 do szczytu z 2000 roku kurs akcji wzrósł prawie 40-krotnie. W efekcie podczas bańki dotcom Intel osiągnął wycenę na poziomie 500 mld USD. Po pęknięciu bańki jego wycena spadła o 80%. Co istotne kapitalizacja spółki nigdy nie powróciła do szczytu z 2000 roku.

Intel w tamtym czasie nie tylko projektował chipy, ale posiadał także zakłady produkcyjne umiejscowione w Malezji, Izraelu czy USA. Jednak złote lata minęły. Pojawiła się silna konkurencja (m.in. AMD), która zaczęła podgryzać pozycję rynkową Intela. Intel odpuścił rynek GPU, co spowodowało, że ten segment został zgarnięty przez NVIDIA, czy AMD. Oprócz tego wzrosło zapotrzebowanie na GPU z powodu rozwoju rynku kryptowalut oraz zwiększonego zapotrzebowania na karty graficzne wraz z tworzeniem coraz bardziej zaawansowanych gier.

Jednocześnie Intel przespał rewolucję AI, co pozwoliło NVIDIA zdobyć bardzo mocną pozycję na tym rynku.

Intel przez lata był designerem i producentem CPU stworzonego na architekturze x86. Mimo przewagi technologicznej Intel porzucił plany stania się wiodącym producentem chipów na zlecenie. W latach 80 i 90-tych miał wszystko by stać się firmą łączącą design z działalnością, jaką prowadzi TSMC (outsourcing produkcji chipów). Co więcej, również Intel dał się wyprzedzić w produkcji chipów dla telefonów takim firmom jak Qualcomm (który nawet starał się przejąć Intela we wrześniu 2024 roku). Na rynku chipów dla smartfonów ważniejsze od szybkości działania chipów jest ich efektywność energetyczna. Wynika to z preferencji klientów i pojemności baterii smartfonów. Firma nadal utrzymuje bardzo mocną pozycję na rynku CPU dla komputerów, ale jest to dojrzały rynek.

Obecnie Intel przestał być liderem w wyścigu technologicznym, a nieudany debiut technologii 7nm spowodował, że problemy stały się bardzo widoczne. Znalazło to odzwierciedlenie w kursie akcji.

Podsumowując Intel był niegdyś tym, czym dzisiaj NVIDIA by następnie:

- odpuścił rynek GPU

- przegrał na rynku chipów dla smartfonów

- stracił przewagi w procesie produkcji względem TSMC

- na razie nie ma atrakcyjnej oferty produktowej dla sektora AI

Obecnie Intel chce wykorzystać rządowe wsparcie i rozpocząć produkcję zaawansowanych chipów we własnych zakładach, które mają działać na masową skalę w USA oraz Unii Europejskiej. Na efekty tych kroków trzeba jeszcze poczekać, ale na razie ta inwestycja powoduje więcej problemów niż pożytku. W dalszej części analizy wyjaśnię czym jest CHIPS Act oraz jak wygląda proces technologiczny produkcji chipów.

Co to jest CHIPS Act?

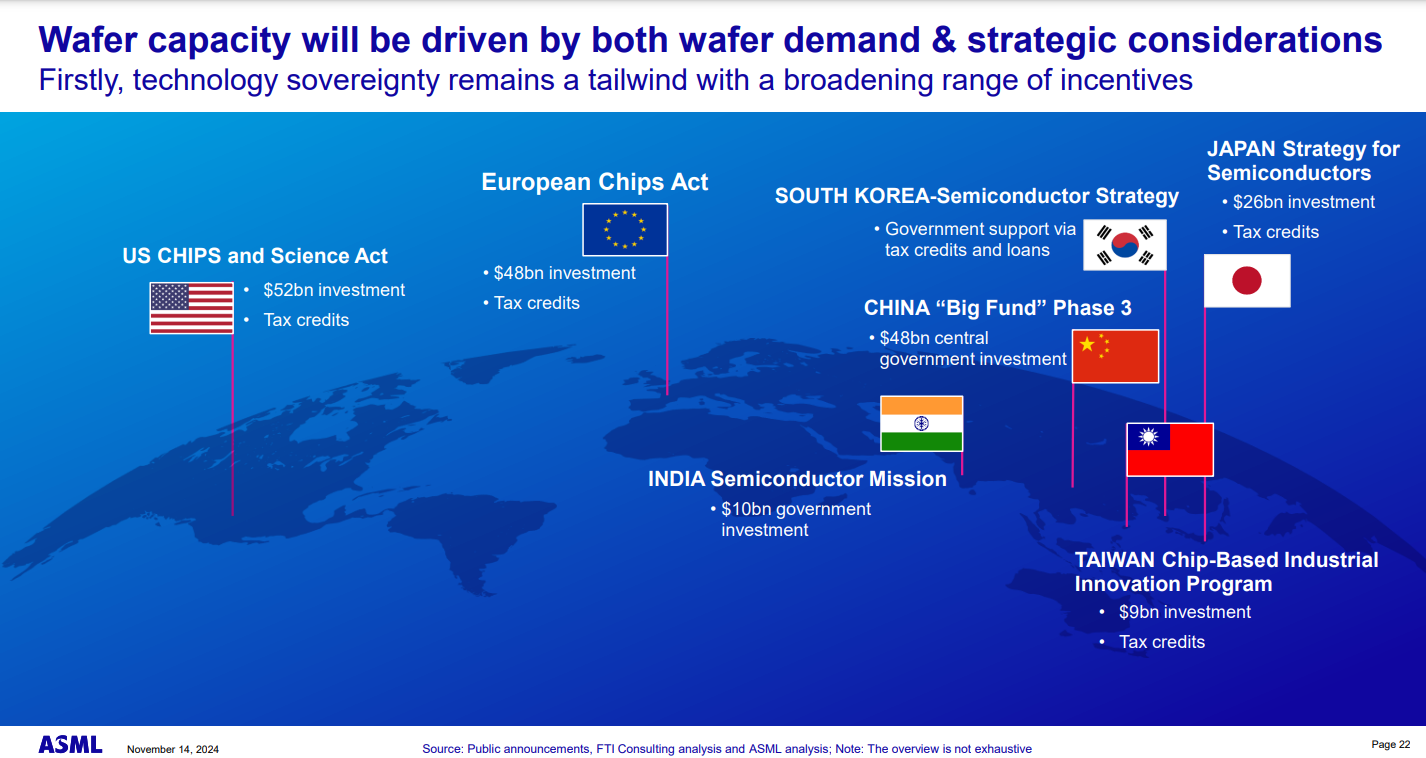

CHIPS Act to skrót od „Creating Helpful Incentives to Produce Semiconductors and Science Act" (Ustawa o tworzeniu pomocnych zachęt do produkcji półprzewodników i nauki). Ustawa została podpisana 9 sierpnia 2022 roku i ma na celu zwiększenie konkurencyjności USA w segmencie produkcji półprzewodników. Ma to także pomóc w zwiększeniu bezpieczeństwa narodowego, i uniezależnienie się od zagranicznych dostawców chipów. Wsparcie zawiera w sobie: granty, preferencyjne pożyczki oraz zwolnienia podatkowe.

Jednak nie tylko USA startuje do przyciągnięcia inwestycji od producentów chipów. Obecnie na świecie działa kilka projektów podobnych do CHIPS Act. Widać to na poniższej grafice:

Źródło: Investor Day ASML

W ramach ustawy CHIPS and Science Act, amerykański rząd federalny przyznał znaczące wsparcie finansowe, m.in:

- Intel: ma otrzymać 8,5 miliarda dolarów bezpośredniego finansowania na rozwój projektów półprzewodnikowych w Arizonie, Nowym Meksyku, Ohio i Oregonie.

- TSMC: Zabezpieczył 6,6 miliarda dolarów na budowę trzeciej fabryki w Arizonie, z planowanym rozpoczęciem produkcji w 2028 roku.

- Samsung: otrzymał 6,4 miliarda dolarów na zwiększenie mocy produkcyjnych w nowej fabryce w Taylor w Teksasie oraz w istniejącym zakładzie w Austin.

Jeśli chodzi o planowane inwestycje:

- Intel: Planuje zainwestować do 100 miliardów dolarów w nowe fabryki półprzewodników w Ohio i Arizonie, co stanowi część szerszej strategii rozbudowy mocy produkcyjnych w USA.

- TSMC: Inwestuje 65 miliardów dolarów w nowe fabryki w Arizonie, co jest niezbyt dobrą informacją dla Intela.

- Samsung: Zwiększa swoje inwestycje w Teksasie do około 44 miliardów dolarów, obejmując budowę nowej fabryki chipów, zaawansowanego zakładu pakowania oraz ośrodków badawczo-rozwojowych.

- Micron: 6,1 mld USD na budowę fabryki w stanie Nowy Jork

- Global Foundrues: 1,1 mld USD na budowę fabryki w stanie Nowy Jork

Intel wpisuje się w wielki projekt sprowadzenia produkcji chipów ponownie do Stanów Zjednoczonych. Ma w tym pomóc tzw. CHIP Act. Zgodnie z programem Intel ma otrzymać wsparcie rządowe w tym:

- 8,5 mld USD w formie grantów

- 11 mld USD pożyczki

- 25 mld USD w formie zachęt podatkowych

W ramach ustawy CHIPS istnieją dwa główne składniki: dotacje oraz ulgi podatkowe na inwestycje. Omówmy część dotyczącą CHIPS, na której są trzy etapy uzyskania środków z tej ustawy. Pierwszy etap to proces aplikacyjny, który doprowadził do ogłoszenia warunków o wartości 8,5 miliarda dolarów. Następnie rozpoczęto proces, aby uzyskać rozszerzoną wersję warunków, gdzie każdy temat jest szczegółowo opisany. Przeszliśmy już ten etap, a teraz jesteśmy na kolejnym etapie (...). Nie otrzymaliśmy jeszcze żadnych środków z dotacji CHIPS, co będzie możliwe dopiero po spełnieniu kamieni milowych, aby uzyskać środki z dotacji. Szacuję, że gotówka zacznie napływać do nas pod koniec tego roku. – David Zinser CFO oraz obecny tymczasowy co-CEO

Oprócz tego Intel otrzyma około 10 mld USD w formie granów od Unii Europejskiej.

Intel zamierza zainwestować około 100 mld USD w fabryki w Arizonie oraz Ohio. Oprócz tego około 80 mld euro w Unii Europejskiej. W tym:

- dużą fabrykę w Magdeburgu w Niemczech

- nowy R&D Hub we Francji

- fabryki produkcyjne w Irlandii, Włoszech, Polsce i Hiszpanii.

Skorzystanie z dużej pomocy w USA, spowodowało, że Intel musiał wybierać między projektami inwestycyjnymi w Stanach Zjednoczonych oraz Europie. Ostatecznie Intel zdecydował się na modyfikację CAPEX-ów w Europie.

Zgodnie z informacjami podanymi przez spółkę:

- wstrzymano inwestycję w Francji (centrum R&D)

- wstrzymano budowę fabryki we Włoszech

- odłożono inwestycję w Polsce

- zawieszono budowę fabryki w Niemczech (wartość projektu ponad 30 mld USD)

- zamrożono budowę fabryki w Izraelu o wartości 25 mld USD.

Powodem wstrzymania inwestycji wynika ze spadku przychodów, zmniejszonego popytu na produkcję spółki oraz pogorszenie się rentowności kluczowych segmentów operacyjnych.

Designerzy i outsourcerzy na rynku chipów

Na samym początku warto wyjaśnić jak wygląda rynek chipów. Są designerzy tacy jak np. NVIDIA, Mediatel czy Qualcomm. Takie firmy nie mają własnych zakładów produkcyjnych. Zajmują się projektowaniem, testowaniem chipów. Produkcją zajmują się wyspecjalizowane firmy. Najbardziej znaną i kluczową firmą na rynku chipów jest TSMC. To tajwańskie przedsiębiorstwo ma ponad połowę światowego rynku produkcji chipów na zlecenie. Klientami są NVIDIA, Apple, Qualcomm czy… Intel.

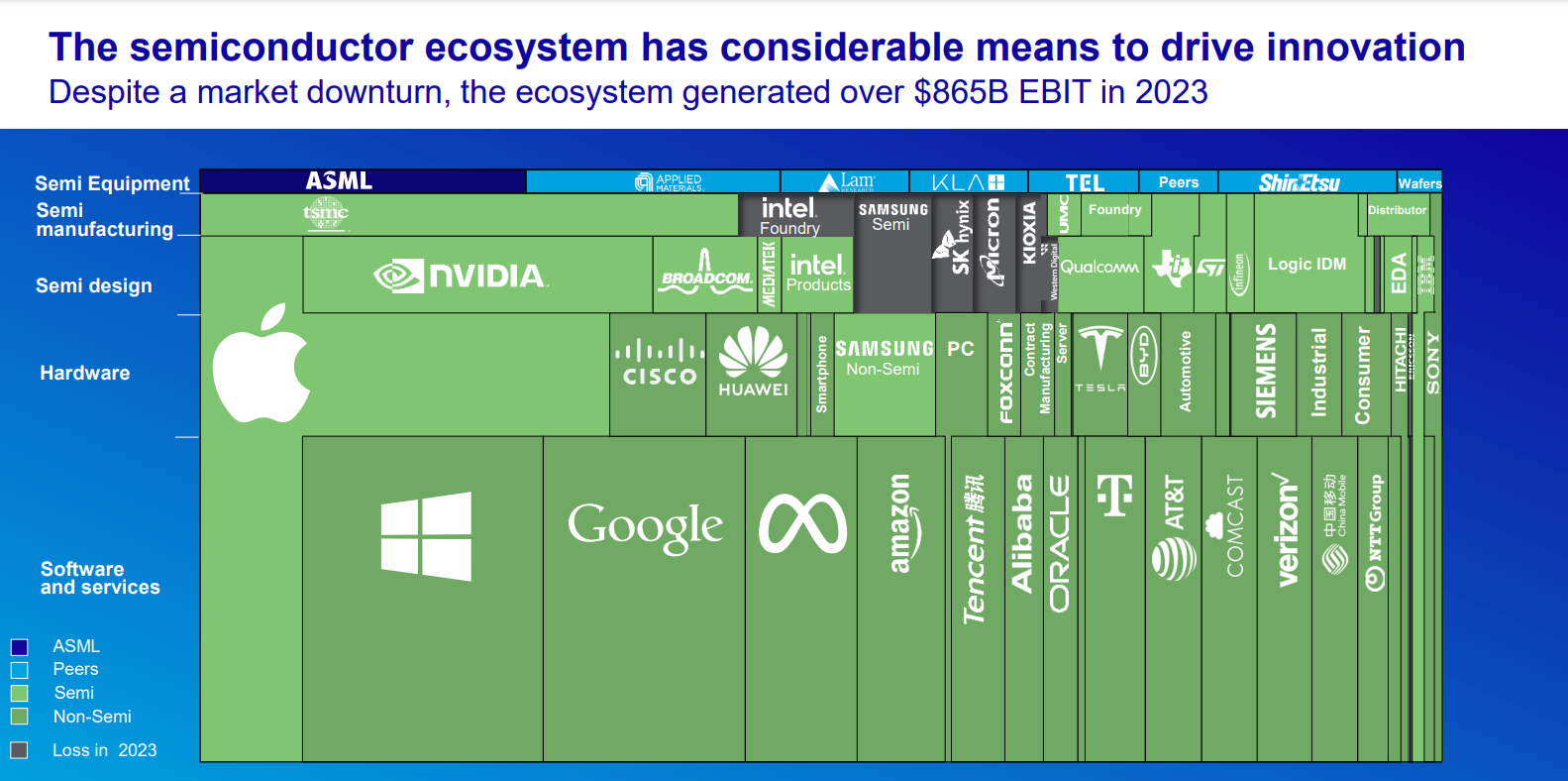

O tym jak wygląda ekosystem półprzewodników widać na grafice poniżej. Kluczowymi graczami na rynku są m.in. dostawcy sprzętu do produkcji chipów. Dotyczy to zarówno procesów litografii czy testowania już gotowych chipów. Z grafiki można wyczytać, że niewielu jest producentów zintegrowanych, którzy zajmują się zarówno projektowaniem i produkcją. Wynika to z procesu specjalizacji. Wraz z rozwojem outsourcingu produkcji wielu designerów chipów zdecydowało się na dezinwestycje działalności wytwórczej (tj. foundry). Świetnym przykładem jest AMD, który zdecydował się sprzedać do Global Foundries swoją działalność produkcyjną. Obecnie na rynku wytwórczym wśród istotnych graczy spoza kontynentalnych Chin można wymienić: TSMC, Samsung, Intel czy Global Foundries.

Źródło: ASML Investor Day 2024

Są także zintegrowani gracze na rynku chipów, zajmują się zarówno projektowaniem jak i ich produkcją. Jedną z takich firm jest Intel, który nie chce outsourcować części produkcji do innych klientów. Zamiast tego sam zamierza wykorzystać część zdolności produkcyjnych do prowadzenia działalności jak TSMC. Jednak nie oznacza to, że Intel jest samowystarczalny. W 2024 roku skorzystał z usług TSMC, co kosztowało około 4 mld USD. Za to w 2025 roku Intel zdecydował się na dalszy outsourcing produkcji chipów do TSMC. Szacunki mówią, że tajwańska firma otrzyma od Intela około 10 mld USD. Intel planuje zlecić TSMC produkcję następujących chipów:

- Arrow Lake – procesory desktopowe i mobilne

- Lunar Lake – procesory mobilne

- Battlemage i Alchemist – układy graficzne

Intel początkowo planował częściowo produkować procesory Arrow Lake przy użyciu własnego procesu 20A, ale ostatecznie zdecydował się na pełny outsourcing do TSMC. Decyzja ma pozwolić wykorzystać więcej mocy do produkcji chipów według procesu 18A (Panther Lake).

Natomiast warto zauważyć, że dużo chipów trafia do firm, które nie są obecne na rynku półprzewodników (kolor ciemnozielony). Są to zarówno technologiczni giganci jak Microsoft, Alphabet, Meta czy Amazon, czy firmy działające w branży samochodowej (np. Tesla, BYD), sprzętu IT (Cisco) czy elektroniki konsumenckiej (Samsung, Huawei). Bardzo ciekawym przykładem jest Apple, które zarówno zajmuje się designem chipów, sprzedażą elektroniki użytkowej i jest obecna na rynku usług cyfrowych. Niektórzy gracze CSP (Cloud Service Provides) inwestują w projekty własnych chipów. Jako przykład można podać Amazona, który rozwija swoje rozwiązania w oparciu o ARM. Jest to tak zwany Graviton. Obecnie rozwijany jest Graviton 3. Produkowany jest przez TSMC. Dzięki poniższej grafice widać jak rynek chipów jest kluczowy dla wielu obszarów dzisiejszej gospodarki.

Źródło: ASML Investor Day

Z wykresu można także zobaczy, że plany Intela dotyczące rozwoju biznesu produkcyjnego są ambitne. TSMC jest dużym graczem, który ma ogromne zasoby finansowe, aby skalować swoją produkcję na zlecenie. Za to sam proces produkcji chipów jest bardzo skomplikowany. Dlatego w uproszczony sposób wyjaśnię jak wygląda produkcja chipów.

Etapy produkcji microchipów

Oprócz samego procesu produkcji bardzo istotna jest też kontrola jakości, aby nie dopuścić do wprowadzenia na rynek wadliwych produktów. Wspomnę, że Intel miał już problemy z chipami wykonanymi w węzłach technologicznych 10 nm i 7nm. Teraz firma nie może pozwolić sobie na błąd.

Proces tworzenia microchipu jest bardzo skomplikowany i trwa około 3 miesiące. Wysokie standardy produkcyjne powodują, że najwyższej jakości chipy są wolne od jakichkolwiek defektów. Wykonanie jednego chipa wymaga przejścia aż 940 kroków.

Zacznę od samego początku. Etapem, w który nie jest zaangażowany żaden wytwórca chipów jest wydobywanie piasku kwarcowego. Jest on poddawany czyszczeniu, w celu otrzymania czystego krzemu. Po procesie oczyszczania krzem jest topiony i przekształcany w tak zwane wlewki. Jakiekolwiek zanieczyszczenia mogą negatywnie wpłynąć na wydajność półprzewodnika. Dlatego proces topienia wymaga bardzo dużej precyzji.

Krzem jest następnie cięty w tak zwane plastry (tj. wafle). Każdy wafel jest okrągły i ma średnicę około 300 mm i grubość poniżej 1 mm. Następnie plastry są polerowane. Jednym z największych producentów wafli notowanych na giełdzie jest tajwański Wafer Works. Ten produkt jest bardzo delikatny, dlatego czasem zdarza się, że plastry krzemu się kruszą. Dlatego w procesie produkcji chipów ważna jest precyzja i bezpieczna logistyka.

Kolejnym krokiem jest nakładanie na powierzchnię wafla światłoczułej substancji. Następnie trwa proces naświetlania wafla światłem ultrafioletowym. Ważne jest ekspozycja wafla na fotomaskę, która umożliwia stworzenie określonego wzoru na plastrze krzemu. Precyzja podczas procesu fotolitografii jest krytyczna. Im bardziej precyzyjne działania litograficzne, tym wydajniejszy procesor. Obecnie rozwijana jest technologia 2nm, co oznacza, że proces technologiczny wymaga jeszcze większej precyzji niż to miało miejsce w produkcji chipów w technologi 7nm i starszych.

Po naświetleniu plastra krzemu następuje etap rozpuszczania światłoczułej substancji. Następnym etapem jest implantacja jonów. Jest to proces, w którym jony są przyspieszane i wstrzykiwane w powierzchnię wafla, aby zmienić właściwości niektórych obszarów wafla. Można to porównać do dodawania przyprawy do potrawy, gdzie każdy „składnik” jest dodawany w określonej proporcji i czasie. Następnie po czyszczeniu wafla następuje powtórzenie cyklu litograficznego (nawet kilkadziesiąt razy). Maszyny litograficzne są kluczowym elementem pozwalającym produkować chipy. Niekwestionowanym liderem jest holenderski ASML, który planuje w kolejnych latach rozwijać coraz mniejszą technologię. W 2030 roku ma zostać wprowadzona technologia poniżej 1 nm.

Źródło: ASML

Kolejnym etapem jest metalizacja, która ma na celu utworzenia połączeń między tranzystorami. Najczęściej używane są do tego aluminium oraz miedź. To już prawie koniec produkcji CPU.

Kluczowym elementem jest testowanie i pakowanie chipów. W przypadku testowania chip przechodzi testy elektroniczne i funkcjonalne. Jednym z graczy na tym rynku jest amerykański KLAC, który jest notowany na giełdzie. Proces testowania określa klasyfikację chipów pod kątem wydajności. Chipy, które przejdą testy, są wycinane z wafla (na jednym plastrze krzemu umieszczonych są setki chipów) i umieszczane w obudowach ochronnych (tzw. pakowanie). Wspomniane obudowy zapewniają ochronę mechaniczną i elektryczną i umożliwiają łatwe podłączenie do płyty głównej.

Sam proces produkcji chipów jest bardzo ciekawy. Bardziej szczegółowe wyjaśnienie znajdziesz w filmie poniżej:

Produkcja chipów odbywa się w fabrykach półprzewodników zwanych „fabami”. Do ich otworzenia potrzeba specjalistycznego sprzętu (w tym kluczowych narzędzi litograficznych, których liderem jest holenderska spółka ASML). Koszt wybudowania i wyposażenia fabryki wynosi od 10 do ponad 30 mld USD. Kluczowe w wyposażeniu fabryki jest skorzystanie ze sprzętu holenderskiej firmy ASML. Rząd Holandii zakazał firmie sprzedaży najnowocześniejszych maszyn EUV do Chin. Jest to kolejna odsłona „wojny o chipy”. Innym polem jest właśnie przenoszenie zakładów produkcyjnych do USA, co ma uniezależnić Stany Zjednoczone od łańcucha produkcyjnego, gdzie kluczową rolę odgrywa Tajwan.

Intel miał już wpadkę przy tworzeniu wysokiej jakości chipów (tworzonych w węźle 7nm). Podobnie miał także problem z poślizgiem wprowadzenia technologii 10 nm. Obecnie amerykańska firma znowu chce wprowadzić nowe chipy (tym razem w technologii poniżej 2 nm). Czy i tym razem będzie wpadka? Czas pokaże.

Dlaczego różnica między 7nm i 2nm jest taka ważna?

Obecnie trwa wyścig między największymi firmami produkującymi chipy o jak najszybsze wdrożenie technologii 2nm. W wyścigu na razie liczy się trzech graczy: TSMC, Samsung oraz Intel. Z tym że Intel, zamiast działać na poziomie 2nm, rozpoczął produkcję na podstawie węzła 18 angstremów (18A). Apple zarezerwowało całą dostępną produkcję chipów 2nm w TSMC, co sugeruje, że Samsung może nie być dostawcą tych najbardziej zaawansowanych chipów dla przyszłych iPhone'ów. Samsung nadal konkuruje z TSMC o kontrakty na produkcję chipów dla innych firm. Niedawno udało mu się zdobyć zamówienie na chipy 2nm AI od japońskiej firmy PFN.

Oznaczenia 7nm i 2nm dotyczą węzłów technologicznych w produkcji chipów. Im mniejszy węzeł, tym większa gęstość tranzystorów. Zatem przejście z technologii 7nm do 2nm pomaga w miniaturyzacji chipów i zwiększenia ich efektywności energetycznej. Docelowo technologia 2nm ma poprawić wydajność o 45% i zmniejszyć zużycie energii o 75% w porównaniu do chipów produkowanych w technologi 7nm.

Źródło: https://www.chinatalk.media/p/rip-gordon-moore-the-law-that-inspired

Na samym początku należy zauważyć, że określenia 2nm, 18A czy 5 nm są raczej określeniami marketingowymi. W dzisiejszych czasach liczby w nazwach węzłów technologicznych (np. 5nm, 3nm, 2nm) nie odpowiadają już bezpośrednio fizycznym wymiarom tranzystorów. Stały się raczej oznaczeniem:

- Konkretnej generacji układów scalonych

- Względnej poprawy wydajności i efektywności w porównaniu do poprzedniej generacji

- Specyficznej technologii produkcyjnej danego producenta

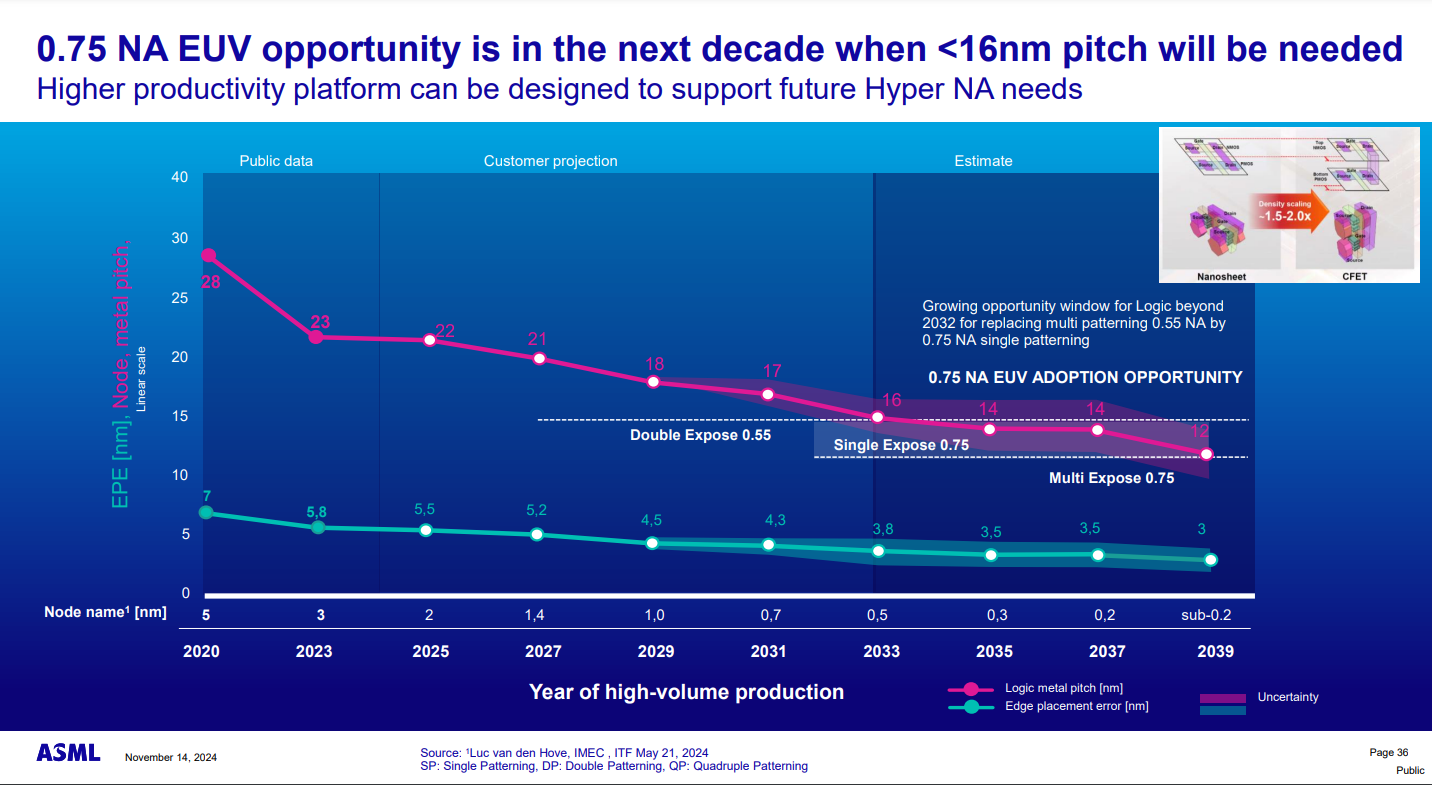

Oczywiście nie oznacza to, że postęp technologiczny nie ma miejsca. Wręcz przeciwnie. Widać to na wykresie poniżej, gdzie wyjaśnione są jak bardzo zmieniać się będą kluczowe parametry w chipie. Mowa bowiem m.in. o:

- EPE (Edge Placement Error) – linia turkusowa

- MP (Metal Pitch) – linia różowa

Źródło: Investor Day 2024 ASML

EPE w tłumaczeniu na język polski oznacza Błąd Umiejscowienia Krawędzi. Jest to istotny parametr w procesie litografii. W dużym uproszczeniu to różnica między zamierzonym a rzeczywistym umiejscowieniem elementów w procesie produkcyjnym. Im mniejszy EPE tym wyższa jakość i wydajność wyprodukowanych układów scalonych. Wraz z miniaturyzacją układów scalonych kontrola EPE jest coraz trudniejsza.

MP (Metal Pitch) jest to jeden ze wskaźników używanych do określenia zaawansowania technologicznego w procesie produkcji układów scalonych. Jest to odległość między sąsiednimi ścieżkami metalowymi w warstwie logicznej układu scalonego. Im mniejszy metal pitch tym można gęściej umieścić tranzystory. Daje to potencjał do zwiększenia wydajności chipa.

Oczywiście zagadnień związanych z oceną nowych chipów jest jeszcze więcej. Wśród istotnych zagadnień o których nie wspomniałem można wymienić jeszcze m.in. architektura tranzystorów (Gate-All-Around (GAA), Backside Power Delivery, Buried Power Rails (BPR).

Chip 18A to najnowsza technologia produkcji posiadana przez Intela. Zgodnie z danymi publikowanymi przez Intela możemy dowiedzieć się, że w procesie 18A wykorzystywane jest litografia o rozdzielczości 1,8 nanometra. Ma to pozwolić na tworzenie mniejszych i bardziej wydajnych chipów. Oprócz tego wprowadzone będzie wykorzystana architektura RibbonFET, co ma poprawić efektywność energetyczną i ułatwić miniaturyzację. Dodatkowo działać będzie nowa technologia zasilania na poziomie PowerVia. Dzięki umiejscowieniu sieci zasilania na tylnej stronie wafla, ma zwiększyć się gęstość tranzystorów. Rozwiązania 18A są już testowo wykorzystywane do produkcji zaawansowanych procesorów dla komputerów osobistych (Panther Lake) oraz dla serwerów (Clearwater Forest). Dzięki temu Intel ma nadrobić dług technologiczny względem TSMC, a nawet wysunąć się na pozycję lidera. Czy tak będzie? Na razie za wcześnie jest na takie wnioski.

🔴 Co znajdziesz w dalszej części analizy?

- Analizę biznesu i omówienie kluczowych segmentów działalności

- Analizę wyników finansowych

- Ocenę zmian we władzach spółki

- Ocenę perspektyw spółki

Model biznesowy spółki

Intel działa jako IDM (zintegrowany producent urządzeń). Oznacza to, że projektuje, produkuje, a następnie sprzedaje procesory (CPU). Odbiorcami produktów są producenci komputerów, smartfonów czy właściciele serwerowni wykorzystywanych w centrach danych. Produkty są sprzedawane za pośrednictwem dystrybutorów resellerów czy detalistów.

Oprócz CPU sprzedawane są także chipsety. Chipset to zestaw układów scalonych, które zarządzają przepływem danych między procesorem, pamięcią i innymi komponentami komputera. Dodatkowo Intel sprzedaje także SoC (integruje większość lub wszystkie komponenty systemu komputerowego na jednym chipie).

Klienci

Klienci obejmują producentów sprzętu przemysłowego i komunikacyjnego, a globalny kanał resellerów obsługuje tysiące pośrednich klientów kupujących procesory i inne produkty Intela. Niektóre produkty Intela są także dostępne bezpośrednio w punktach sprzedaży detalicznej. W raporcie za 2023 rok możemy przeczytać, że około 40% przychodów generuje 3 klientów: Dell, Lenovo, HP.

Źródło: Intel

Segment CCG

Odpowiada za ponad połowę przychodów grupy Intel. W skład CCG wchodzą:

- procesory dla komputerów stacjonarnych i laptopów

- systemy Ultrabook (ultra cienkie laptopy)

Spółka wierzy w to, że rynek komputerów osobistych stosujących rozwiązania AI będzie zwiększał zapotrzebowania na nową generację CPU. W ofercie będą m.in. Intel Core 14 generacji oraz Intel Core Ultra. W raporcie rocznym za 2023 rok można było przeczytać, że Intel planuje wprowadzić na rynek ponad 230 projektów opartych na Intel Core Ultra, oferując znacząco lepszą żywotność baterii i dwukrotnie większą wydajność grafiki.

W ostatnich latach spada sprzedaż we wszystkich kategoriach produktowych tego segmentu. Powodem jest zarówno konkurencyjna oferta innych firm (jak np. AMD) oraz powolne przechodzenie komputerów osobistych na architekturę ARM zamiast x86. Intel działa w bardzo konkurencyjnym rynku procesorów, rywalizując z firmami takimi jak AMD, Qualcomm oraz Apple (ma w ofercie układy M1 i M2 wykorzystywane w niektórych produktach). Spółka oczekuje, że w 2024 roku konkurencja w tym sektorze jeszcze się zaostrzy.

Spadek przychodów w tym segmencie jest bardzo negatywnym zjawiskiem. Przez wiele lat było to główne źródło generowania zysków i FCF. Jeśli wspomniany segment będzie spadał, to będzie trudniej Intelowi finansować projekt IDM 2.0, o którym wspomnę w dalszej części analizy.

Źródło: Intel

Segment Centrów Danych i AI (DCAI)

Segment generuje około 25% przychodów, a w skład produktów do sprzedaży wchodzą:

- procesory serwerowe Intel Xeon

- rozwiązania chmurowe

Intel w tym segmencie konkuruje z AMD i NVIDIA oraz z rozwiązaniami opartymi o ARM i RISC-V. O ile ARM ma już ugruntowaną pozycję, to RISC-V jest na etapie wczesnej adopcji. Nadal jednak dominującą pozycję mają chipy oparte o architekturę x86.

W segmencie DCAI są oferowane dostawcom usług chmurowych i dla przedsiębiorstw rozwijających własne centra danych. Szczególnie duże perspektywy ma rozwój AI, które powinno zwiększyć zapotrzebowanie na centra danych. Widać to także na poniższym wykresie, który niedawno przygotował ASML na swój dzień inwestora. Widać, że na razie centra danych AI stanowią tylko niewielką część rynku, ale ten segment będzie się dynamicznie rozwijał w kolejnych latach.

Źródło: ASML Investor Day 2024

Niestety segment DCAI również doświadcza spadku przychodów, co jest negatywną informacją. W 2023 roku spółka zaraportowała stratę operacyjną, co wymagać będzie restrukturyzacji działalności.

Źródło: Intel

Segment NEX

Segment generuje około 10% przychodów, a w skład oferty wchodzą:

- rozwiązania sieciowe w tym technologię Thunderbolt

- rozwiązania IoT

Intel uważa, że segment przechodzi w kierunku infrastruktury cloud-to-edge. Rozwój sztucznej inteligencji spowoduje, że wzrośnie zapotrzebowanie na tak zwane HPC (high-performance computing). Zapotrzebowania na produkty spółki mają wzrosnąć m.in. u klientów z działalności przemysłowej, handlowej, opieki zdrowotnej, edukacje, rozwiązania smart city.

Podobnie jak w dwóch poprzednich segmentach spółka doświadczyła spadku przychodów i pogorszenia rentowności operacyjnej.

Źródło: Intel

Usługi odlewnicze (IFS)

Na razie jest to mały segment (jeśli weźmiemy pod uwagę wyłącznie przychody od klientów zewnętrznych). Jednak jeśli policzy się również przychody od wewnętrznych klientów (tj. na własne potrzeby), to skala działalności jest kilkukrotnie większa. Intel zamierza zainwestować dziesiątki miliardów dolarów na rozbudowę swoich mocy produkcyjnych i dołączenie w wyścigu o najnowocześniejsze chipy (w technologii 2nm i mniejszej). Rozwój segmentu wpisuje się w politykę przenoszenia nowoczesnej produkcji z powrotem do USA oraz Unii Europejskiej. Firma jest więc jednym z beneficjentów dużych dotacji i ulg podatkowych.

Oprócz tego spółka oferuje jeszcze sprzęt do wytwarzania masek IMS potrzebnych do stosowania zaawansowanej litografii. Największym konkurentem dla spółki jest tajwański TSMC, który ma około 59% udziałów w rynku. Jest to klasyczny pure-player, który zajmuje się działalnością produkcyjną chipów na zlecenie zewnętrznych klientów. Innymi istotnymi graczami są Samsung oraz Global Foundries.

Źródło: Intel

Dla Intela rozwój segmentu Foundry jest ambitny, jednak trzeba pamiętać, że rywalizuje z TSMC oraz Samsungiem. TSMC w ciągu ostatnich 5 lat zainwestował około 150 mld dolarów. Zatem Intel musi rywalizować z bardzo rozwiniętymi konkurentami, którzy są dodatkowo zaawansowani technologicznie. Aby projekt Foundry się udał, Intel musi zdobyć duże kontrakty. To będzie możliwe w przypadku:

- przewagi technologicznej

- niższej ceny produkcji

- obłożeniu całości mocy produkcyjnych TSMC oraz Samsunga

Sam segment Foundry jest typową działalnością asset-heavy, gdzie potrzeba dużego zaangażowania kapitałowego. Na razie segment nie generuje dodatniego cash flow, co jest dużym problemem dla Intela. Zyskowności tego segmentu będzie możliwa dopiero za kilka lat. Dopiero w 2030 roku IFS (Foundry) ma wygenerować 15 mld dolarów przychodów od klientów zewnętrznych. Wtedy jest możliwe, że marża brutto będzie miała szansę osiągnąć 30%, natomiast marża operacyjna około 20%.

Mobileye

Mobileye jest liderem w dziedzinie technologii ADAS. Klientami firmy są globalni producenci samochodów, integratorzy systemów motoryzacyjnych oraz operatorzy transportu publicznego. Zarząd Mobileye uważa autonomia w samochodach i innych pojazdach będzie nadal się rozwijać co powinno mieć przełożenie na wzrost przychodów. Na wykresie poniżej widać, że przychody regularnie rosną, co jest pozytywnym zjawiskiem. Warto zauważyć, że na razie spółka nie poprawia swojej rentowności operacyjnej. Mobileye dwa lata temu zadebiutowało na giełdzie, jednak sam Intel nie sprzedał na razie swoich udziałów.

Źródło: Intel

Pozostałe segmenty:

W tym segmencie znajduje się segment rozwiązań programowalnych (PSG) oraz rozwiązania pamięci nieulotnej (NSG).

SCIP i transakcja IMS

Intel ma duże plany inwestycyjne, ale jeden problem: brak kapitału. Generowane FCF jest niewystarczający, natomiast banki na razie nie będą zbyt chętne do pożyczania środków. Intel wymyślił na to rozwiązanie. Stworzył SCIP, czyli Semi-conductor Co-investment Programme. W ramach partnerstwa z firmami inwestycyjnymi Intel pozyska kapitał na dokończenie projektów inwestycyjnych w Arizonie i Irlandii. Jednym słowem Intel nie będzie musiał wykładać pieniędzy na stół, ale kosztem jest oddanie prawie połowy przyszłych zysków do inwestora zewnętrznego.

Intel i Brookfield Asset Management zawarły w 2022 roku umowę o wspólnej inwestycji w fabrykę półprzewodników w stanie Arizona. Sama inwestycja jest szacowany na 30 mld USD. Zgodnie z umową Brookfield przejął 49% udziałów w projekcie. Za przejęte udziały kanadyjska firma zarządzająca aktywami ma zapewnić 15 mld USD finansowania. Jest to część projektu SCIP (Semiconductor Co-Investment Program).

Poza transakcją z Brookfield, Intel w 2024 roku zawarł umowę podobnego typu z Apollo Global Managemnt. W zamian za 11 mld dolarów, Apollo nabył 49% udziałów w fabryce Intela, która jest budowana w Irlandii (miasto Leixlip).

Oprócz tego Intel sprzedał w IV kwartale 2023 roku 10% udziałów w IMS Nanofabrication. Nabywcą był TSMC, przy wycenie firmy w około 4,3 mld USD. W 2024 roku Intel sprzedał kolejne 20% udziałów firmie inwestycyjnej Bain Capital, przy zbliżonej wycenie.

Samo IMS Nanofabrication zajmuje się produkcją narzędzi do wielowiązkowego zapisu masek (multi-beam mask writing tools). Są to kluczowa maszyna wykorzystywana na jednym z etapów produkcji chipów (związana z etapem litografii).

Źródło: Intel

Wybrane czynniki ryzyka

Intel w swojej historii napotkał istotne opóźnienia we wdrażaniu technologii takich jak 10 nm i 7 nm. W efekcie doprowadziło to do opóźnienia we wprowadzeniu nowych produktów (np. Xeon Scalable 4). Opóźnienia umożliwiły konkurentom przejęcia części kontraktów, co odbiło się negatywnie na przychodach. W efekcie Intel może być bardziej podatny na negatywne skutki konkurencji w przypadku dalszych opóźnień w rozwoju technologii.

Proces produkcji chipów jest wysoce skomplikowany, co zwiększa ryzyko błędów w produkcji. Szczególnie dotyczy to technologii 18A, które nie było jeszcze produkowane w ilościach przemysłowych. Intel nie ma na razie doświadczenia w skalowaniu działalności produkcyjnej chipów na zlecenie.

Rozwój działalności produkcyjnej zwiększa zapotrzebowanie kapitałowe, co może odbić się negatywnie na płynności firmy. Szczególnie dotyczy to najbliższych lat kiedy segment IFS nie będzie jeszcze rentowny. Widać to w poniżej grafice, gdzie poziom oczyszczonego FCF stał się ujemny w 2023 roku.

Źródło: Intel

Teoretycznie istnieje ryzyko, że partnerzy biznesowi (Brookfield, Apollo) nie wywiążą się ze swoich zobowiązań do finansowania części projektów inwestycyjnych w Arizonie oraz Irlandii.

Około 27% sprzedaży grupy Intel trafiało do Chin. W przypadku zaostrzenia się relacji handlowych Chiny - USA, przychody Intela mogą znacząco spaść. Z drugiej strony ewentualne problemy z dostawą chipów z Tajwanu mogą spowodować, że działalność IFS będzie o wiele bardziej dochodowa niż obecne założenia rynku. Oczywiście jest to skrajnie mało prawdopodobny scenariusz.

Analiza finansowa

Spoglądając na pierwszy rzut oka, wyniki są bardzo słabe. W III kw. 2024 roku przychody wyniosły 13,3 mld USD, co oznacza spadek r/r o 6,3%. Jednocześnie bardzo mocno spadł wynik brutto na sprzedaży (-4,0 mld USD r/r). Ostatecznie spółka zakończyła kwartał stratą netto na poziomie 16,6 mld USD. Rok temu spółka zaraportowała niewielki zysk na poziomie 0,3 mln USD. Jednak jak zobaczymy później jest to w większości efekt odpisów oraz innych zdarzeń jednorazowych.

Źródło: Intel

Na samym początku spójrzmy na przychody poszczególnych segmentów działalności firmy. Jak widzimy na grafice poniżej bardzo słabo spółka radziła sobie w kluczowym segmencie CCG (m.in. CPU dla komputerów osobistych). W segmencie DCAI nastąpił wzrost przychodów, przy jednoczesnym spadku rentowności operacyjnej. Za to najlepiej radził sobie segment NEX, który doświadczył stabilnych przychodów przy jednoczesnej poprawie marży operacyjnej.

Źródło: Intel

CCG

W tym segmencie inaczej zachowywały się różne grupy produktowe. Po pierwsze przychody w kategorii notebook wyniosły w III kw. 2024 roku około 4,9 mld USD, co oznacza wzrost o 385 mln USD r/r. Na wzrost sprzedaży przełożył się większy wolumen (+6% r/r) oraz wzrost średniej ceny sprzedaży (ASP). Głównym powodem był wzrost popytu ze strony klientów, którzy zaczęli odbudowywać stany magazynowe. Powodem lepszej sprzedaży było także wprowadzenie nowych produktów opartych na technologii Intel 4. Znacznie gorzej radziła sobie grupa produktów klasyfikowana jako „desktop”. Przychody wyniosły zaledwie 2,1 mld USD, co oznacza spadek o 683 mln USD. Pod względem wolumenu sprzedaż spadła aż o 26%. Powodem było mniejsze zapotrzebowanie u odbiorców na odbudowanie zapasów. Średnie ceny pozostały bez zmian. Pozostałe przychody wyniosły 0,37 mld USD, co oznacza spadek o 239 mln dolarów r/r. Powodem było spadek popytu na produkty wycofywane z oferty Intela.

DCAI

Przychody wyniosły 3,3 miliarda dolarów, co oznacza wzrost o 273 miliony dolarów r/r. Było to spowodowane wzrostem wolumenu sprzedaży rozwiązań dla serwerów o 6% r/r. Popyt wzrósł głównie od klientów hyperscale. Średnie ceny sprzedaży serwerów w trzecim kwartale 2024 roku pozostały na poziomie zbliżonym do trzeciego kwartału 2023 roku. Warto zaznaczyć, że na konferencji z 14 grudnia 2024 roku zarząd wspomniał, że w segmencie centrów danych Intel traci udziały rynkowe. Od II kw. 2024 roku spółka stara się utrzymać udziały rynkowe, a w 2025 roku Intel będzie starał się, aby był to okres stabilizacji na rynku DCAI.

Intel Foundry

Źródło: Intel

W segmencie Foundry widzimy spadek przychodów o 380 mln USD r/r. Warto jednak zauważyć, że większość przychodów nie jest raportowana, ponieważ jest to produkcja na wewnętrzne potrzeby. Sprzedaż zewnętrzna wyniosła zaledwie 67 mln USD, co oznacza spadek r/r o 245 mln USD. Głównym powodem było zmniejszenie zapotrzebowania na usługi pakowania. Spadek zysku operacyjnego wynikał z odpisów związanych z technologicznym węzłem Intel 7. Odpis wyniósł około 3,1 mld USD.

Źródło: Intel

Kwartalne przychody Altery, czyli spółki zależnej Intela (produkuje chipy FPGA), wynioszą 412 mln USD, co oznacza spadek r/r o 413 mln USD. Powodem był spadek wolumenu sprzedaży. Z kolei sprzedaż w III kw. 2024 roku Mobileye spadła r/r o 45 mln USD.

W III kw. 2024 roku skonsolidowany zysk brutto na sprzedaży wyniósł niespełna 2 mld USD, co oznacza spadek r/r aż o 67%. Głównym powodem był odpis w segmencie Foundry na kwotę 3,1 mld USD. Spółka podała, że większość zysku brutto pochodziło z trzech segmentów: CCG, DCAI oraz NEX.

Źródło: Intel

Bardzo ciekawą grafikę znalazłem w sprawozdaniu za III kw. 2024 roku. Widać, że marża brutto wzrosła w segmencie serwerów. Za to zwiększyły się jednostkowe koszty produkcji Intel 4 i Intel 7, co skutkowało spadkiem zysku brutto na sprzedaży o 375 mln USD. W segmencie CCG widać, że spadek sprzedaży w produktach zaliczanych do kategorii deskop spowodował spadek zysku brutto całego segmentu o 209 mln USD.

Źródło: Intel

Wydatki na badania i rozwój (R&D) wzrosły w 3 kw. o 179 milionów dolarów, czyli o 5% r/r. Powodem były inwestycje w nowe linie produktowe. Koszty ogólnego zarządu i administracyjne (MG&A) wzrosły w trzecim kwartale 2024 roku o 43 miliony dolarów, czyli o 3% r/r. Powodem są wyższe wydatki na rozwój IDM 2.0.

Źródło: Intel

Intel zakończył III kw. 2024 roku stratą operacyjną na poziomie ponad 9 mld USD. Powodem były duże koszty restrukturyzacji oraz zdarzenia jednorazowe (odpisy na utratę wartości, łącznie o wartości ponad 15 mld USD). Koszty restrukturyzacji wyniosły 5,6 mld USD.

Po pierwsze, ukończyliśmy większość działań dotyczących redukcji zatrudnienia w trzecim kwartale i jesteśmy na dobrej drodze do osiągnięcia ponad 15-procentowej redukcji liczby pracowników przed końcem roku. Były to trudne, ale konieczne zmiany, które zmniejszają złożoność i sprawiają, że jesteśmy szczuplejszą, szybszą i bardziej elastyczną firmą. – były CEO Intela na konferencji wynikowej

Źródło: Intel

Koszty restrukturyzacji były na poziomie 2,2 mld USD. Z kolei odpisy (inne niż 3,1 mld USD odpisu ujętego w koszcie sprzedaży) dotyczyły odpisu wartości firmy i niektórych jednostek stowarzyszeniowych.

Strata netto była jeszcze większa niż operacyjna. Intel zaraportował w III kw. 2024 roku stratę netto na poziomie 16,6 mld USD. Powodem była utworzona rezerwy na utratę odroczonych aktywów podatkowych w wysokości 9,9 mld USD. Aktywa z tytułu odroczonego podatku dochodowego to potencjalne przyszłe korzyści podatkowe, które firma może wykorzystać do obniżenia swoich zobowiązań podatkowych w przyszłości. Utworzenie rezerwy oznacza, że Intel raczej spodziewa się, że nie będzie w stanie w pełni wykorzystać korzyści podatkowych w przewidywalnej przyszłości. Rezerwa ma charakter bezgotówkowy, co oznacza, że nie ma wpływu na bieżące przepływy z działalności operacyjnej.

Bilans – widoczny SCIP oraz wysokie zadłużenie

W aktywach obrotowych najważniejszymi pozycjami są gotówka (15,3 mld USD) oraz zapasy (12,1 mld USD). W zapasach są głównie produkty gotowe oraz półprodukty potrzebne do wyprodukowania gotowych chipów. Najistotniejszą częścią majątku są rzeczowe aktywa trwałe. Dominują w nich budynki, maszyny i grunty w kwocie 104,2 mld USD. Jest to zrozumiałe, bo rozwój mocy produkcyjnych wymaga dużych nakładów kapitałowych. W kolejnych latach należy spodziewać się, że ta pozycja wzrośnie jeszcze mocniej. Z kolei wartość firmy wyniosła na koniec września 2024 roku około 24,7 mld USD. Suma bilansowa wyniosła 193,5 mld dolarów.

W źródłach finansowania majątku główną pozycją jest kapitał własny (104,9 mld USD). W 2024 roku pozytywny wpływ na kapitał miała co-inwestycja Apollo, która podniosła kapitał własny spółki o 11 mld dolarów. Kolejną istotną pozycją jest dług odsetkowy, który przekroczył już 50 mld USD. Jest to poważny poziom długu, jeśli weźmiemy pod uwagę, że najbardziej dochodowy biznes (CCG) przeżywa problemy. Biorąc pod uwagę poziom długu i niewielki wynik EBITDA (w okolicy 10 mld USD za ostatnie 4 kwartały) nie dziwi, że Intel zdecydował się na SCIP. Po prostu spółce brakuje środków na sfinalizowanie inwestycji własnymi siłami. Co gorsze na poprawę wyników należy jeszcze trochę poczekać. W dobrych latach Intel generował około 30 mld USD zysku EBITDA, ale w 2026 roku przy optymistycznym wariancie można spodziewać się wyniku EBITDA w okolicach 20-25 mld USD (średnia prognoza analityków na 2026 rok to około 22 mld USD).

Źródło: Intel

Przepływy pieniężne

Intel w III kw. 2024 roku wygenerował dodatnie przepływy z działalności operacyjnej na poziomie 4,1 mld USD, co jest niższym wynikiem niż rok temu o ponad 1,7 mld USD. Warto pamiętać, że na dodatnie przepływy złożyła się duża amortyzacja w wysokości 4,6 mld USD oraz SBC (stock-based compesation), czyli emisje akcji do pracowników. SBC wyniósł w III kw. 2024 roku około 800 mln USD. CAPEX w minionym kwartale przekroczył 6,4 mld USD, co oznacza, że spółka generowała ujemny FCF. Z kolei przepływy pieniężne z działalności finansowej wyniosły -3,8 mld USD.

Spoglądając na przepływy oraz wysoki poziom długu jest jasne, że Intel był zmuszony do zawieszenia części inwestycji. Rozwój europejskich projektów nie będzie możliwy bez:

- poprawy rentowności głównych linii biznesowych i udanego debiutu produktu opartego o 18A

- zmniejszenie strat w segmencie produkcji chipów na zlecenie

- Znalezienie partnerów do współfinansowania europejskich inwestycji

Zmiana CEO – czy to pomoże Intelowi?

Na początku grudnia 2024 roku Pat Gelsinger ogłosił, że odchodzi na emeryturę, a jego miejsce zajmą pełniący tymczasowo obowiązki CEO:

- David Zinsner – dotychczasowy dyrektor finansowy (CFO) Intela

- Michelle Johnston Holthaus – nowo mianowana CEO Intel Products

Media donoszą, że rada nadzorcza rozważa czy CEO ma być zrekrutowany z wewnątrz organizacji czy może z zewnątrz. Wśród potencjalnych kandydatów wymienia się:

- Lip-Bu Tan – były członek zarządu Intela

- Matt Murphy – obecny CEO Marvell Technology

Warto jeszcze rzucić okiem na solidne „transfery” do rady dyrektorów. W grudniu 2024 roku do rady dołączyły dwie osoby:

- Eric Meurice – od 2009 do 2013 roku był CEO w ASML

- Steve Sanghi – od 1990 do 2021 roku był CEO w Microchip Technology

Kolejnym ciekawym zatrudnieniem jest Naga Chandrasekaran, który trafił do Intela w sierpniu 2024 roku. Wcześniej przez ponad 20 lat pracował w Micron Technology. Obecnie pełni rolę Chief Global Operations Officer & General Manager gdzie odpowiedzialny jest m.in. za działalność Foundry. Na konferencji z 4 grudnia 2024 roku wspomniał, że zamierza wprowadzić kulturę „żaden wafel nie może zostać zmarnowany”. Naga jest świadomy, że ogromne moce produkcyjne jakie będzie miał Intel będą musiały zostać wykorzystane co przy silnej konkurencji w postaci m.in. TSMC wymaga jego zdaniem pewnej „zmiany kulturowej”.

Co ciekawe tymczasowy CEO wspomniał na konferencji z 4 grudnia 2024 roku, że nie widzi potrzeby zmiany strategii Intela. Jednak oprócz tego David Zinser wspomniał, że zamierza racjonalizować wydatki CAPEX. Nie będą zmieniane wydatki na TD (Technology Development) natomiast związane z mocami produkcyjnymi będą optymalizowane. Jednocześnie zarząd nie obawia się, że nowa administracja w USA utnie wydatki związane z CHIPS Act. Jak wspomniał pan Zinser jest to „ironclad agreement”.

Zatem powodu zwolnienia można dopatrywać w nieefektywnym realizowaniu strategii IDM 2.0. Pytanie co z planami wydzielenia biznesu Foundry do oddzielnej spółki, o którym były CEO Intela wspomniał we wrześniu 2024 roku. Warto także pamiętać o tym, że kilka miesięcy temu Qualcomm ostrzył sobie zęby na przejęcie Intela. Według Bloomberg do przejęcia nie doszło z powodów prawnych. Być może turbulencje wewnątrz organizacji skłonią Qualcomm do próby przejęcia.

Podsumowanie

Intel pokazał w III kw. 2024 roku bardzo słabe wyniki, na których zaważyły duże koszty restrukturyzacji i zdarzeń jednorazowych. Jednak warto pamiętać, że obecne działania są efektem popełnionych błędów kilka lat temu. Jeszcze niedawno Intel przeznaczał dziesiątki miliardów dolarów na skup akcji własnych. Z perspektywy czasu była to błędna strategia. Spółka popełniła błędy i mimo dużych nakładów na R&D nie udało jej się z sukcesem wprowadzić chipów w technologii 10 nm i 7nm. Obecnie Intel chce wejść na rynek z rozwiązaniami poniżej 2 nm, co może pomóc firmie odzyskać część rynku chipów. Jednak na razie nie wiadomo, czy firma będzie umiała wprowadzić produkt na rynek bez większych błędów.

Kolejnym problemem jest to, że zarząd bardzo źle zaplanował inwestycje. Można powiedzieć, że zarząd inwestując w segment IFS (produkcja chipów na własne potrzeby i dla klientów zewnętrznych) było klasycznym niedopasowaniem własnych zasobów i planów. Planowane wydatki przekroczyły znacznie 100 mld USD i miały pozwolić rozwinąć produkcję chipów w USA i Europie. Intel zdecydował się na wstrzymanie skupów akcji i zmniejszenie wypłacanej dywidendy. Była to jednak kropla w morzu potrzeb. Niestety z powodów problemów płynnościowych firma postanowiła sprzedać część udziałów w wybranych fabrykach (SCIP) oraz zdecydowała się na zawieszenie lub odłożenie w czasie ważnych inwestycji w Europie (w tym działalności w Niemczech, Polsce, Francji i Włoszech). Efektów inwestycji w segment foundry (IFS) należy oczekiwać w perspektywie kilku lat. Warto jednak pamiętać, że TSMC ma zdrowszy bilans i większy potencjał do zwiększania produkcji chipów na zamówienie. Ma także wieloletnie doświadczenie w skalowaniu działalności produkcyjnym, co również daje przewagę tajwańskiej firmie.

Obecnie spółka zmaga się z problemami w najważniejszym i bardzo dochodowym segmencie CCG, gdzie popularność zdobywają rozwiązania AMD oraz CPU oparte o architekturę ARM. Z rozwiązań opartych o ARM m.in. takie firmy ja Qualcomm, Apple, Alphabet, Amazon czy Meta. Zgodnie z prognozami rynek ARM ma zdobywać udziały względem typowego x86. Może to spowodować spadek zapotrzebowania na CPU należące do Intela. To z kolei podkopuje zdolność firmy do generowania solidnego FCF.

Restrukturyzacja działalności może pozwolić firmie poprawić wyniki w perspektywie następnych lat. Jednak warto pamiętać, że IFS to segment bardzo kapitałochłonny, który będzie potrzebował stałych wydatków na odtwarzanie zdolności produkcyjnych (tzw. CAPEX odtworzeniowy). W przypadku dalszego zwiększania skali produkcyjnej będzie potrzeba kolejnych dziesiątek miliardów na nowe fabryki.

Kolejnym problemem jest to, że Intel kompletnie odpuścił rynek GPU, co powoduje, że spółka nie ma szans w najbliższych kwartałach być zagrożeniem dla NVIDIA. To z kolei odcina Intel od bardzo dochodowego rynku, w którym NVIDIA zajęła bardzo mocną pozycję. Oczywiście CPU nadal będzie potrzebne, w tym wydajniejsze chipy dla serwerowni. Jest to jednak na razie znacznie mniej dochodowa działalność niż chipy dla AI. Na razie rozwiązanie Intela dla rynku AI, czyli Gaudi 3 nie ma dużych udziałów rynkowych.

IV kw. 2024 roku będzie lepszy niż III kw. br. Według prognozy przedstawionej na konferencji wynikowej, można oczekiwać marży brutto na sprzedaży na poziomie około 39,5%:

Dodatkowo w czwartym kwartale będziemy mieć wyższe koszty rozruchu związane z 18A niż w trzecim kwartale, co wywrze pewną presję na marże brutto. Niemniej jednak uważam, że prognoza na poziomie 39,5% w środku przedziału dla czwartego kwartału jest stabilna i mniej obciążona dodatkowymi czynnikami w porównaniu do wcześniejszych kwartałów, co daje dobre wyobrażenie, jak mogą wyglądać marże brutto w 2025 roku. – David Zinser

Oprócz tego zarząd jest zdania, że musi nadal kontrolować wydatki inwestycyjne, aby poprawić FCF:

W 2025 roku, przy wydatkach operacyjnych wynoszących około 17,5 miliarda dolarów i inwestycjach kapitałowych brutto i netto na poziomie odpowiednio 20–23 miliardów dolarów i 12–14 miliardów dolarów, spodziewamy się osiągnąć pozytywny skorygowany wolny przepływ środków pieniężnych. Oczekujemy, że w 2026 roku nasza marża brutto znacząco się poprawi dzięki znacznie lepszej strukturze kosztów Intel 18A, powrotowi części produkcji wafli do Intel Foundry oraz efektywności operacyjnej. – David Zinser

Z pewnością Intel jest obecnie na rozdrożu i warto śledzić wyniki spółki w ciągu najbliższych kwartałów. Na razie spółka jest wyceniania na około 90 mld USD, co jest kwotą niewielką w stosunku do wyceny jeszcze sprzed trzech lat (260 mld USD). Jednak wynika to ze znacznie gorszych wyników spółki i niezbyt jasnej przyszłości. Według średnich prognoz analityków w 2027 roku Intel ma generować około 1,9 $ zysku netto na akcje. Oczywiście jeśli zrealizuje się pozytywny scenariusz będzie można oczekiwać nawet między 10-20 mld dolarów rocznego zysku (tyle spółka zarabiała rocznie w latach 2014-2021), jednak nie jest oczywiste, że do tego dojdzie. Myślę, że można znaleźć ciekawsze pomysły inwestycyjne (również w sektorze semiconductors) o niższym poziomie ryzyka. Jednak jeśli Intelowi uda się wyjść na prostą można spodziewać się znaczącego wzrostu wartości akcji.

Wybrane najnowsze prognozy analityków:

|

Analityk |

Instytucja |

Rekomendacja |

Cena docelowa |

Data |

|

William Stein |

Truist Financial |

Trzymaj |

22 USD |

16.12.2024 |

|

Thomas O’Malley |

Barclays |

Trzymaj |

25 USD |

13.12.2024 |

|

Christoper Danely |

Citi |

Trzymaj |

22 USD |

5.12.2024 |

|

Joseph Moore |

Morgan Stanley |

Trzymaj |

25,58 USD |

3.12.2024 |

Zastrzeżenie

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Digital Network S.A., obejmującą swoim zakresem m.in. przygotowanie komentarzy analitycznych do wyników spółki i raportu analitycznego, jak również działania z zakresu relacji inwestorskich. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Digital Network S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.