Październik to pierwszy miesiąc po raportowaniu wyników półrocznych i początek okresu publikowania wyników trzeciego kwartału. Jednocześnie to czas, w którym w zasadzie w spółkach następuje proces budżetowania na rok kolejny. W tym wpisie przyjrzymy się czterem podmiotom, każdy z nich jest na innym etapie rozwoju oraz wynikowym. Z tego też wynikają różne potencjalne szanse, ale także i zagrożenia często bardzo realne, o których nie należy zapominać.

Inter Cars

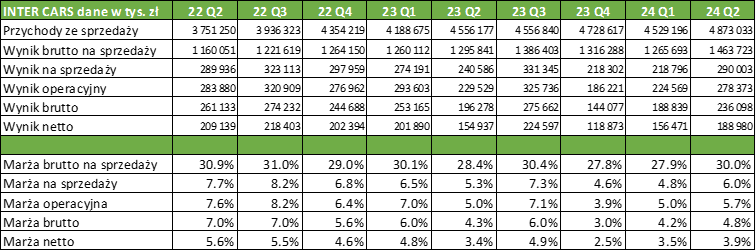

Inter Cars to jedna z niewielu polskich spółek, która w swoim segmencie (sprzedaż części zamiennych do samochodów osobowych i ciężarowych) odgrywa bardzo istotną rolę na rynku europejskim. To także firma, która bardzo dobrze wykorzystała okres pandemii oraz czasy inflacji. W 2023 roku wyniki firmy były jednak rozczarowujące ze względu na kursy walutowe jak i efekt deflacji i wysoką bazę. Tym niemniej ostatnio zaraportowane dane za drugi kwartał 2024 roku dają nadzieję na odwrócenie trendu. Wzrosty sprzedażowe (+7% rdr) może nie zachwycają, ale należy docenić wyższą dynamikę na marży brutto ze sprzedaży (+13% rdr), a także zysku operacyjnym czy zysku netto (+21-22%). Jest to pierwszy kwartał w ostatnich dwóch latach, gdzie Grupa zwiększała poziom pierwszej marży nie tylko dzięki wyższej sprzedaży, ale również poprawie rentowności procentowej. Rentowność brutto na sprzedaży w drugim kwartale wyniosła 30,0% i była wyższa rdr o 1.6 p.p. Proszę pamiętać, że w środowisku aprecjacji krajowej waluty, ze względu na dość wysokie stany zapasów (5-miesięczna rotacja towarów) Inter Cars jest zmuszony wyprzedawać towar z magazynu kupowany po wyższych cenach. To zaś wpływa na marże.

Poprawa wyników w drugim kwartale dokonała się, jak widać przy dość niekorzystnym otoczeniu. Po pierwsze spółce szkodzą kursy walutowe, ponieważ sprzedaż zagraniczna to prawie 60% skonsolidowanego obrotu grupy kapitałowej. Dynamika sprzedaży raportowana w złotym w pierwszym półroczu wyniosła 7,5%, ale gdyby przeliczyć ją na euro, to wzrosłaby do ok. +15%. Drugie półrocze pod tym kątem powinno być już mniej wymagające, ponieważ w drugiej połowie 2023 średni kurs EUR/PLN (poza wrześniem i nieoczekiwanym cięciem stóp procentowych przez RPP) oscylował bliżej poziomu 4,4. Po drugie spółka musiała też zaadresować wzrost płacy minimalnej w granicach +20%. Świadczenia pracownicze w całym 2023 roku wyniosły 625 mln zł co pokazuje skalę wyzwania. Skoro grupie Inter Cars w takim otoczeniu udało się poprawić wyniki, to może to napawać pewnym optymizmem co do przyszłości.

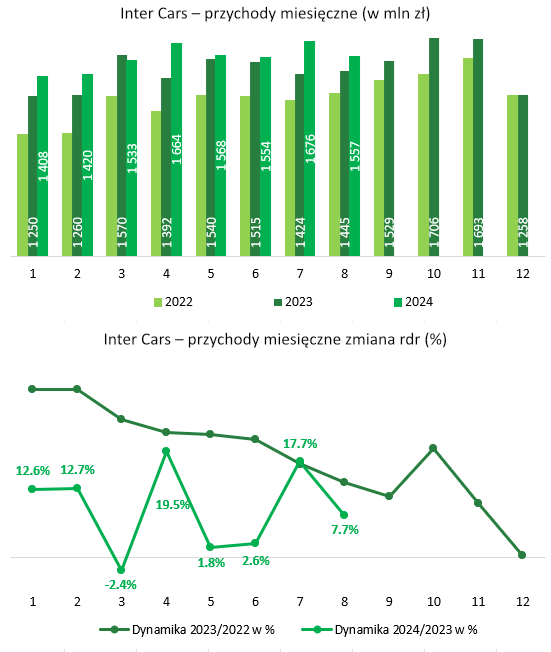

Firma przedstawi raport za trzeci kwartał w listopadzie, ale możemy śledzić sprzedaż miesięczną, którą spółka raportuje najczęściej między 5, a 10 dniem kolejnego miesiąca. Dynamika za lipiec wypadła bardzo dobrze (+18% rdr), za sierpień już jednak słabiej (+8% rdr), czyli na poziomie pierwszego półrocza. Gdyby jednak te wartości skorygować o liczbę dni roboczych (poniedziałek-piątek) to dane sierpniowe wypadłyby lepiej od lipcowych. W każdym razie sumując te dwa miesiące oraz uwzględniając dni robocze, mamy wzrosty sprzedażowe na poziomie niecałych +11% rdr. Ciekawe mogą być dane wrześniowe, gdzie liczba dni roboczych w obydwu latach jest porównywalna. Nie należy zapominać o możliwym efekcie powodziowym.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Źródło: opracowanie własne na podstawie raportów Emitenta.