Mirbud kilka miesięcy temu trafił do mediów głównego nurtu za sprawą pożaru centrum handlowego przy ul. Marywilskiej w Warszawie. Pożar doszczętnie zniszczył centrum handlowe, natomiast spółka poinformowała, że zamierza odbudować centrum. Po chwilowym zamieszaniu na akcjach spółki, kurs Mirbud kontynuował wzrosty. Wzrost wyceny spółki wynika m.in. z coraz większego portfela zamówień oraz planów spółki na poprawę marży operacyjnej. Czy jednak potencjał do dalszego wzrostu wartości firmy jest duży? W jaki sposób Mirbud chce wejść na rynek budownictwa kolejowego? O tym wszystkim dowiesz się w niniejszej analizie.

Model biznesowy spółki

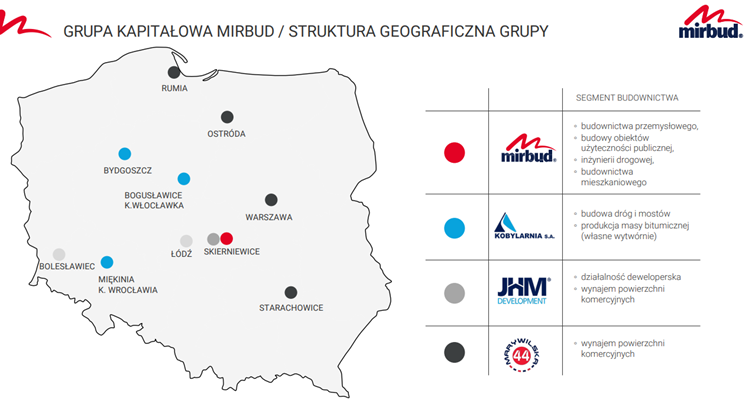

Mirbud to jedna z największych grup budowlanych w Polsce. Jeśli spojrzymy na strukturę grupy to można wyróżnić:

- Mirbud S.A. – zajmuje się działalnością budowlaną (kubaturowe i infrastrukturalne)

- Kobylarnia S.A. – budowa dróg i mostów oraz produkcja masy bitumicznej

- JHM Development – działalność deweloperska i wynajem powierzchni komercyjnych

- Marywilska 44 – wynajem powierzchni komercyjnych w kilku miejscach (Ostróda, Starachowice, Gdańsk oraz do niedawna Warszawa)

Źródło: Mirbud

Każda z odnóg ma własną charakterystykę. Przykładowo działalność budowlano – montażowa generuje duże przychody, natomiast rentowność operacyjna jest znacznie niższa niż ma to miejsce w przypadku najmu. Inna jest także struktura odbiorców. W przypadku budownictwa dominują kontrakty od GDDKiA i Jednostek Samorządu Terytorialnego. Z kolei w przypadku najmu i deweloperski dominuje wśród odbiorców sektor prywatny.

Działalność budowlana – perła w koronie

Najważniejsza dla Mirbudu jest działalność budowlana, która odpowiadała za prawie 90% przychodów. Spółka w sprawozdaniu zarządu z działalności pisała:

Struktura przychodów w Grupie w 2023 r. przedstawiała się następująco: budownictwo infrastruktury drogowej – 54,1%, budownictwo kubaturowe – 35,8%, działalność deweloperska – 6,1%, wynajem powierzchni komercyjnych – 1,9%, pozostałe – 2,1% i nie powinna ulec znaczącym zmianom w roku 2024.

W ciągu 30 lat działalności Mirbud S.A. zrealizował ponad 500 kontraktów budowlanych w zakresie budownictwa:

- przemysłowego (budynki produkcyjne usługowe i handlowe)

- użyteczności publicznej (hale sportowe, stadiony, urzędy, szpitale)

- komercyjnego (centra handlowe, sklepy, hale)

- inżynieryjnego drogowe (drogi, mosty, bocznice, węzły)

- mieszkaniowego (jednorodzinne, szeregowe, wielorodzinne)

Najważniejszym klientem jest Generalna Dyrekcja Dróg Krajowych i Autostrad oraz jednostki samorządu terytorialnego. Z reguły podpisywane kontrakty są na okres 2-3 lat, jednak w formie zaprojektuj i zbuduj od podpisania kontraktu, do jego oddania inwestorowi potrzeba nawet 5 lat. Z jednej strony zapewnia firmie źródło stałych przepływów pieniężnych, z drugiej wymaga bardzo dobrej kalkulacji wartości kontraktu. Kontrakty z GDDKiA oraz JST zdobywane są poprzez przetargi, co oznacza, że dużą rolę odgrywa w nich cena. Zatem GK Mirbud musi oferować wybudowanie obiektu czy fragmentu drogi po jak najniższej cenie, ale jednocześnie kalkulować ekonomiczną opłacalność. Tutaj bardzo istotny jest backlog, czyli podpisane już umowy na realizację kontraktu. Im wyższy backlog, tym bardziej „wybredny” może być Mirbud. Dzięki temu spółka nie musi brać małych kontraktów z niską marżą, ale skupiać się na takich, które gwarantują przynajmniej 5-6% marży operacyjnej. Ważna jest tutaj odpowiednia kalkulacja kosztów oraz dołączenie do umowy klauzul o indeksacji cen. Dla spółek budowlanych nie ma nic gorszego niż błędnie wyliczony kontrakt. Ten problem doskonale poznali akcjonariusze takich spółek jak np. Hydrobudowa, czy PBG. Dlatego często lepiej być wybredny niż rosnąć za wszelką cenę.

Obecnie spółka ma silną pozycję na rynku budownictwa infrastruktury drogowej (około 71% wartości backlog). Jednak okres dużych inwestycji w infrastrukturę drogową powoli mija, co nie znaczy, że nic się nie będzie budowało i remontowało. Nie dziwi wiec, że spółka szuka okazji do wejścia w perspektywiczny rynek kolejowy.

MIRBUD S.A. systematycznie analizuje szanse rynkowe na rozwój Grupy poprzez akwizycje podmiotu z branży (budownictwo kolejowe, hydrotechniczne, energetyczne), która umożliwi znaczące rozszerzenie zakresu świadczonych usług budowlano – montażowych lub znacząco zwiększy ich rentowność. – sprawozdanie z działalności

Jednak kolej to melodia przyszłości. Na razie najważniejsza jest działalność związana z infrastrukturą drogową. W najbliższych latach ta działalność będzie dominowała, ponieważ Mirbud ma wciąż w realizacji duże kontrakty na budowy dróg. Również w 2024 roku podpisał jeszcze kilka dużych umów. Wśród nich można wymienić podpisane kontrakty na zaprojektowanie i budowę:

- drogi ekspresowej S11 na odcinku Kępno – granica województwa opolskiego, odc. II, Siemianice-Gotartów o wartości 577,6 mln zł

- drogi ekspresowej S12 granica woj. łódzkiego – węzeł Radom Południe, odc. węzeł Przysucha – węzeł Wieniawa o wartości 597,4 mln zł

- drogi ekspresowej S10 Szczecin – Piła, odc. koniec obwodnicy Stargardu – początek obwodnicy Piły o wartości 647 mln zł

- drogi ekspresowej S11 Piła – Poznań, odc. Oborniki – węzeł Poznań Północ wraz z obwodnicą Obornik o wartości 854,5 mln zł.

Wspomniane kontrakty zostały podpisane w lipcu 2024 roku i będą generować przychody jeszcze przez wiele kwartałów. Na koniec 2023 roku wartość portfela zamówień Grupy Kapitałowej MIRBUD wyniosła ok. 4,6 mld złotych netto z przeważającą ekspozycją (71%) na kontrakty budownictwa infrastruktury drogowej, stąd też dla dalszego rozwoju Grupy istotnymi są perspektywy tego rynku w Polsce. Warto dodać, że na koniec lipca 2024 roku wartość portfela zamówień przekroczyła 8,3 mld zł, w tym 6,83 mld zł wynosił w segmencie budownictwa infrastrukturalnego, natomiast 1,48 w segmencie budownictwa kubaturowego.

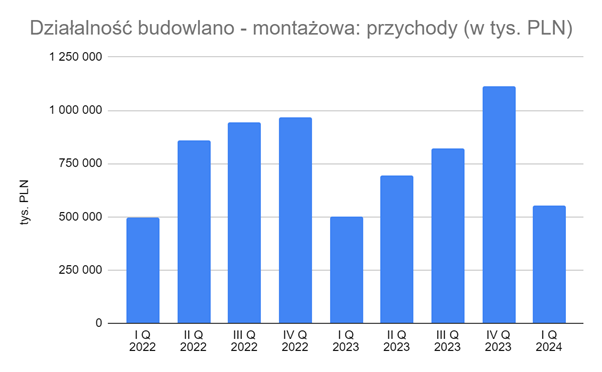

Warto rzucić okiem na przychody generowane przez ten segment. Jak widać najlepszym okresem w roku jest z reguły IV kw. Wynika to z tego, że to właśnie pod koniec roku rozliczana jest znaczna część kontraktów realizowanych przez spółki budowlane. Za to I kw. jest z reguły najsłabszy, ponieważ przeszkadza pogoda.

Źródło: opracowanie własne, na podstawie danych z raportów okresowych spółki

Źródło: opracowanie własne, na podstawie danych z raportów okresowych spółki

Jeśli spojrzymy na generowaną marżę operacyjną, to GK Mirbud osiąga zwykle marżę w okolicach poziomu 4%. Nie jest to wysoki wynik jeśli porównamy z rezultatami spółki Budimex. jednak z drugiej strony warto docenić, że spółka broni marży nawet w tak trudnym czasie jakim były lata 2022-2023.

Źródło: opracowanie własne, na podstawie danych z raportów okresowych spółki

Źródło: opracowanie własne, na podstawie danych z raportów okresowych spółki