Zgodnie z Państwa wyborem dokonanym w ramach ankiety na forum SII, publikujemy poniżej analizę na życzenie spółki Wittchen.

Wittchen jest przykładem polskiej marki, która odniosła sukces na konkurencyjnym rynku wyrobów skórzanych. Firma kilka lat temu miała okres zakrętu, co było spowodowane problemem ze spadająca marżą i koronawirusowym zawirowaniem. Jednak Wittchen odrodził się niczym feniks z popiołów. Nastąpiła spektakularna poprawa marży oraz wzrost przychodów. Przełożyło się to na wycenę, która od covidowego dołka wzrosła o kilkaset procent.

Hitem okazały się walizki, w czym pomogło zniesienie obostrzeń covidowych w przemieszczaniu się. Ludzie zaczęli częściej podróżować, co wpłynęło pozytywnie na sprzedaż walizek. Ostatnie dwa kwartały, to spowolnienie wzrostu przychodów oraz spadek marży. Rynkowi nie spodobała się także sytuacja z ABB, kiedy to główni akcjonariusze sprzedali część akcji. Czy Wittchen ma jeszcze szansę na wzrost biznesu, czy może proste rezerwy już się skończyły? Zapraszam do lektury.

Wittchen: marka luksusowa, czy mieszanka premium z mainstream?

Często u inwestorów można spotkać mylenie marek premium z luksusowymi. Jest to spory błąd, ponieważ klient marek luksusowych nie jest taki sam jak przeciętny nabywca produktów z marek premium. Moim zdaniem firma Wittchen jest producentem wyrobów ze średniej półki oraz premium. Spółka jest innego zdania, ponieważ na swojej stronie można znaleźć następujące stwierdzenie:

WITTCHEN jest firmą rodzinną jedną z najbardziej rozpoznawalnych marek na rynku europejskim. W swojej ofercie posiada szeroką gamę luksusowych produktów charakteryzujących się eleganckim stylem oraz ręcznym wykonaniem, które gwarantuje ich najwyższą jakość.

Brak bycia luksusową marką nie jest bynajmniej zarzutem dla spółki. Liczba prawdziwie marek luksusowych jest bardzo mała i nie jest to ujmą być klasyfikowanym jako marka premium i mainstream. Jednak zarówno marki premium jak i mainstream są bardziej narażony na spadki przychodów, co wynika z odraczania zakupów przez klientów typu „wannabe” (na polskie „zastaw się, a postaw się”).

Dla marki premium bardzo ważna jest relacja ceny do jakości. Klienci marek premium są gotowi na kupienie danej rzeczy drożej, ponieważ chcą mieć produkt lepszej jakości niż oferowany przez zwykłe firmy. Dla marek luksusowych relacja ceny do jakości nie jest aż tak istotna. Ważniejsza jest unikalność oraz trudność w pozyskaniu danego dobra. Oczywiście nie oznacza to, że marki luksusowe nie mają jakości, wręcz przeciwnie, często są to wyjątkowe produkty. Siła luksusu tkwi raczej w statusie, pragnieniu grupy docelowej do nabycia tego typu wyrobów. Luksusowa marka nie musi prowadzić dużych wyprzedaży, aby czyścić magazyny. Z reguły nie widać także reklam takiej marki w zwykłych miejscach.

Świetnym przykładem unikalnej marki luksusowej jest Hermes, który sprzedaje wyroby skórzane (m.in. słynne torebki). Możliwość zakupu produktów francuskiej spółki jest mocno ograniczona. Samo posiadanie pieniędzy nie gwarantuje, że potencjalny nabywca może kupić produkt w sklepie firmowym. Jeszcze kilka lat temu tajemnicą poliszynela były listy klientów, którzy byli uprawnieni do zakupów specjalnych produktów (np. torebek Birkin). Obecnie zakupy w sklepie stacjonarnym może zrobić osoba, która “spodoba się” sprzedawcy. Hermes ze względu na swoją markę może pozwolić sobie na ograniczenie sprzedaży. Każda torebka Birkin jest tworzona ręcznie przez pracowników, których szkolenie trwa nawet 5 lat. Zapewnia to unikalność produktu i trudność skopiowania rozwiązań przez tańszą konkurencję. Oprócz tego Hermes wprowadza ograniczenia zakupowe na najbardziej pożądane modele. Zatem spółka świadomie ogranicza zarówno podaż (ogranicza produkcję) jak i popyt poprzez limity zakupów (np. 2 sztuki w roku). Jest to celowe działanie, ponieważ zdobycie takich produktów jest trudne, co potwierdza wyjątkowy status posiadacza wyrobu spółki. Taka rzadkość powoduje, że ceny torebek Hermes osiągają ogromne ceny na rynku wtórnym. Przykładowo w 2016 roku 8-letnia torebka Birkin z elementami ze złota i diamentów została sprzedana na aukcji Christie’s za 208 175$. Z kolei w 2022 roku na aukcji Sotheby’s Diamond Himalaya Birkin 30 została sprzedana za ponad 450 tys. dolarów. Można więc powiedzieć, że Birkin może być dobrą inwestycją alternatywną. Hermes można zatem nazwać „torebkowym Ferrari”. Oczywiście spółka sprzedaje również bardziej dostępne produkty, jak paski za kilka tysięcy złotych czy kubki za kilkaset złotych.

Wittchen oczywiście nie może się równać pod względem unikalności produktów z tą francuską firmą. Często przedział cenowy produktów jest poniżej najbardziej rozpoznawalnych marek premium (lub affordable luxury). Z tego powodu uważam, że polska firma jest raczej marką premium-mainstram, niż luksusową. Dotyczy to zarówno sprzedaży galanterii skórzanej jak i walizek. W obu przypadkach ceny produktów znajdują się w półce cenowej średniej oraz premium. Warto jednak pamiętać o tym, że segment premium jest bardzo szeroki. Przykładowo torebki Wittchen mają znacznie niższe ceny niż np. torebki Coach (marka należy do spółki Tapestry) czy walizki Tumi (należy do spółki Samsonite). Sformułowanie premium-mainstream wynika z tego, że Wittchen sprzedaje zarówno produkty z wyższej półki cenowej jak i część produktów po cenie średniej lub „średnio-niższej”.

Wittchen – czym zajmuje się spółka?

Wittchen sprzedaje wyroby skórzane oraz z innych materiałów. Wśród produktów można wymienić: walizki, torebki, portfele, teczki, saszetki oraz ubrania i dodatki (rękawiczki, paski, szale, czapki, krawaty) czy obuwie. Jak widać, asortymentu jest sporo, ale mamy tutaj zasadę Pareto, ponieważ większość przychodu robią walizki i torebki (75% sprzedaży w 9M 2023 roku).

Odbiorcami produktów są zarówno klienci indywidualni (większość sprzedaży) jak i B2B, czyli firmy i klienci korporacyjni. Poboczną działalnością są przychody z wynajmu powierzchni biurowej. Spółka ma własne sklepy internetowe w Polsce, Niemczech, Czechach, Rumunii, Ukrainie, Węgrzech. Działalność w Rosji została wstrzymana (był tam dedykowany sklep). W dniu 24 stycznia br. spółka poinformowała z kolei, że uruchomiła własny sklep internetowy na rynku austriackim oraz, że tym roku planuje otwarcie sklepów stacjonarnych w Austrii i Niemczech.

Źródło: Wittchen

Rzut oka na zimowe promocje

To, że spółka sprzedaje produkty ze średniej i wyższej półki widać po polityce cenowej. Produkty spółki są sprzedawane dla różnych grup docelowych. Przykładowo na dzień 14.01.2024 roku na stronie internetowej w dziale „torebki na ramię” znalazłem 438 pozycji do sprzedaży. Tylko 7 z nich miało cenę powyżej 1000 zł (od 1099 zł do 1599 zł). Co ciekawe, niewiele z droższych produktów nie był przeceniony mimo „zimowych wyprzedaży”. Przeglądając tę kategorię, widziałem tylko dwie przeceny produktów o wartości 1000 zł. Były to Shoperki i przeceny były spore z 1099 zł do 489,90 zł. W sprzedawanych produktach dominują torebki za kilkaset złotych (300-700 zł). 54 produkty miały cenę poniżej 100 zł (wliczyłem także te z promocji, które potrafiły być naprawdę duże (np. obniżki z 359 zł do 90,90 zł).

Spojrzałem także na walizki, które są główną kategorią produktową. W tym samym dniu było dostępnych 64 produktów, w tym 3 „zestawy”. Dostępnych na stronie internetowej były tylko dwie walizki powyżej 1000 zł (aluminiowe). Na dzień 14 stycznia br. modeli walizek w przedziale 300-800 zł było 29. W okresie zimowym znaczna część asortymentu została przeceniona do ceny najniższej od 30 dni (25 modeli walizek i 2 zestawy). Jednak przecena względem ceny regularnej dotyczyła aż 35 modeli i dwóch zestawów. Co ciekawe promocje dotyczyły także tych produktów ze średniej półki cenowej (walizka z polikarbonu miała cenę regularną 729,90 zł, a tamtego dnia była oferowana za 359,90 zł). Co warte podkreślenia, jest 24 pozycji z asortymentu powyżej 500 zł, których cena nie zmieniła się od wprowadzenia do sklepu.

Widać zatem po polityce cenowej, że Wittchen to nie marka luksusowa, a w części asortymentu bliżej jej do premium, a w sporej części także do średniej półki. Z tego powodu polska firma nie boi się stosować promocji, które są zabójcze dla reputacji marek luksusowych. Nie jest to wada, tylko po prostu inny model biznesowy. Zatem w przypadku Wittchena nie można mówić, że jest nieczuły na zmiany koniunktury. Mniej zasobny portfel przeciętnego gospodarstwa domowego przełoży się na mniejsze zakupy.

Taka analiza może wydawać się niekompletna bez spojrzenia na konkurencję. Skupię się na walizkach, ponieważ jest to na razie najważniejsza grupa produktowa. Znalazłem jedną ciekawą spółkę notowaną na zagranicznej giełdzie, która również sprzedaje walizki podróżne. Jest nią Samsonite International. Wspomniana firma jest właścicielem takich marek jak m.in. Samsonite, Tumi i American Tourister. W sklepach internetowych walizki Tumi można znaleźć zarówno za kilka jak i kilkanaście tysięcy złotych. Z kolei walizki Samsonite widziałem zarówno za 700 zł jak i 2-3 tys. zł. Zatem notowana na giełdzie w Hong Kongu spółka Samsonite jest sprzedawcą bagaży czy plecaków premium. Wittchen jest więc rozwiązaniem znacznie bardziej budżetowym.

Dane operacyjne

Wittchen swoje produkty sprzedaje na rynku krajowym oraz poza granicami Polski. Sprzedaż odbywa się zarówno za pomocą sieci sklepów stacjonarnych, których najwięcej jest w Polsce (ponad 90) oraz sklepów internetowych. Poniżej widać zestawienie sprzedaży geograficznej. Powoli spada udział sprzedaży krajowej w przychodach ogółem. W III kw. 2023 roku 74,8% przychodów było generowanych w Polsce. Z kolei w III kw. 2021 roku było to aż 85,7%. Wraz z planowaną ekspansją zagraniczną, można spodziewać się, że w kolejnych latach sprzedaż eksportowa będzie miała coraz większy udział w przychodach ogółem.

Źródło: opracowanie własne

Źródło: opracowanie własne

Ekspansja zagraniczna będzie odbywać się zarówno za pośrednictwem kanału online, jak i stacjonarnym. Jednak fizyczna ekspansja jest robiona bardzo powoli. Poza granicami Polski Wittchen ma tylko 10 sklepów własnych (7 w Czechach i 3 na Węgrzech) oraz 10 franczyzowych na Ukrainie. W planach spółka ma ekspansję do Niemiec, Austrii oraz Rumunii. Nacisk będzie jednak kładziony na sprzedaż online. Nie ma co się dziwić, jest to oszczędność kosztów najmu powierzchni oraz pracowniczych. Wadą jednak takiej strategii jest konieczność poniesienia większych wydatków na marketing, ponieważ poza Polską spółka jest mało znana. Wittchen chce sprzedawać zarówno przez własne sklepy internetowe, jak i skorzystać z oferty marketplace. Przykładowo jest dostępny na niemieckim Zalando. Wchodząc na tamtejszą ofertę widać duże przeceny, które czasem sięgają ponad 70%.

Źródło: https://en.zalando.de/wittchen/

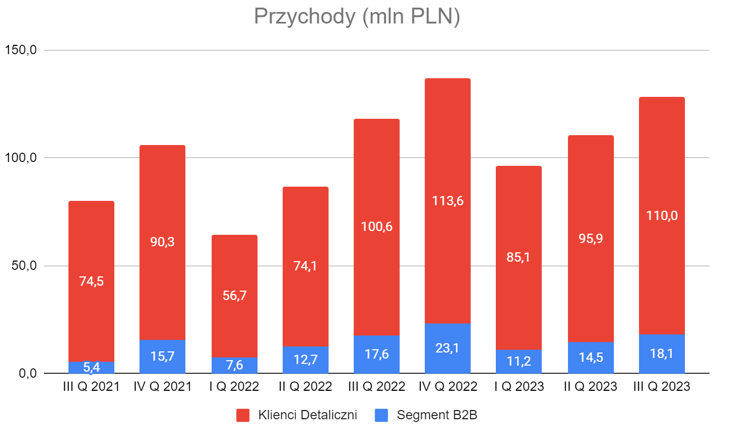

Dla spółki najwięcej przychodów generuje kanał online. Warto jednak zauważyć, że udział sprzedaży e-commerce wyniósł w III kw. 2023 roku około 48,1%. Było to mniej niż dwa lata temu (48,7%). Z kolei kanał stacjonarny w ostatnim kwartale wygenerował 37,8%, co jest wynikiem znacznie mniejszym niż dwa lata wcześniej (44,6%). Ostatnie dwa lata to bardzo dynamiczny wzrost przychodów „pozostałych” gdzie dominuje sprzedaż B2B (np. do Lidla). Sprzedaż w sklepach niemieckiej sieci była sukcesem zarówno finansowym (wysokie przychody) jak i marketingowym. W sieci można jeszcze znaleźć filmiki gdzie klienci wyrywali sobie torebki z rąk W III kw. 2023 przychody z tego poziomu wyniosły 18,1 mln zł, co jest wynikiem o wiele wyższym niż dwa lata wcześniej, kiedy przychody z tego tytułu wyniosły 5,4 mln zł.

Źródło: opracowanie własne

Źródło: opracowanie własne

Wittchen większość przychodów generuje od klientów detalicznych, co raczej nikogo nie zaskakuje. Udział segmentu B2B w przychodach wyniósł w III kw. 2023 roku około 14,1%, i co ciekawe w ostatnich kwartałach sprzedaż do klientów innych niż detaliczni wahała się od 11,6% do 16,8%.

Źródło: opracowanie własne

Źródło: opracowanie własne

Rzućmy okiem jeszcze chwilę na strukturę. W ostatnich dwóch latach znacznie wzrósł udział sprzedaży walizek w sprzedaży ogółem. Z pewnością pomógł wzrost ruchu turystycznego, który zachęcił konsumentów do kupienia pierwszych lub wymiany starych walizek podróżnych przy jednocześnie niskiej bazie porównawczej tej kategorii produktowej w latach 2020-2021. Warto jednak pamiętać o tym, że ten rodzaj produktu nie jest zbyt często kupowana, ponieważ tego typu produkty są wielokrotnego użytku. Co więcej, w przeciwieństwie do butów, torebek czy odzieży nie ma potrzeby posiadania dużej liczby walizek w domu.

Źródło: opracowanie własne

Źródło: opracowanie własne

Podsumujmy jeszcze jak wyglądała średnioroczna sprzedaż poszczególnych produktów w latach 2017-2022. Widać, że sprzedaż portfeli jest w stagnacji. Słaby wzrost w badanym okresie miały także torebki oraz teczki, saszetki i kosmetyczki. Szczególnie zastanawia słabe zachowanie się torebek, czyli drugiej najważniejszej kategorii produktowej.

|

|

CAGR % (2017-2022) |

2022 vs 2021 |

|

Torebki |

+8,1% |

+5,6% |

|

Portfele |

+1,4% |

+8,2% |

|

Walizki |

+22,7% |

+109,6% |

|

Teczki, saszetki, kosmetyczki |

+6,1% |

+17,8% |

|

Ubrania i dodatki |

+10,1% |

+23,1% |

|

Pozostałe |

+12,9% |

+22,7% |

|

Usługi |

+13,7% |

+12,2% |

|

razem |

+13,6% |

+46,2% |

Wittchen sprzedaje swoje produkty w Europie, ale produkcję zleca partnerom działającym głównie w Azji. Spółka posiada około 100 dostawców, co zapewnia większą dywersyfikację produkcji. Zmniejsza to ryzyko, że problemy jednego producenta odbiją się na dostępności asortymentu w sklepach Wittchen. Spółka podała, że w latach 2021-2022 żaden z dostawców nie odpowiadał za więcej niż 10% sprzedanych produktów. Producentom z Azji i Ameryce Południowej spółka płaci w dolarach amerykańskich, natomiast zlecenia u europejskich producentów rozliczane są w euro. Biorąc pod uwagę, że Wittchen większość przychodów generuje w złotym, to dla firmy najlepiej jest kiedy kurs USD/PLN czy EUR/PLN spada. Silny złoty powoduje, że koszty produkcji są niższe (rozliczanie dostaw w USD i EUR), co podnosi rentowność operacyjną. Jednocześnie silny PLN to także niższe koszty czynszów, które rozliczane są w EUR.

Otoczenie rynkowe

Warto zauważyć, że obecnie otoczenie rynkowe częściowo sprzyja spółce, ponieważ złoty w ostatnich miesiącach znacząco się umocnił względem dolara. Oznacza to, że marża generowana na sprzedaży może być jeszcze wyższa. Oczywiście Wittchen nie jest samotną wyspą, jeśli inni konkurenci mają podobny model biznesowy, to może rozpocząć się presja na obniżki cen.

Wciąż problemem jest słaba sprzedaż detaliczna, która wynika z gorszej koniunktury gospodarczej w połączeniu ze wzrostem inflacji. Wystarczy wspomnieć, że sprzedaż detaliczna między styczniem a listopadem 2023 roku spadła o 2,4% r/r (w cenach stałych). Z pewnością projekt 800 plus spowoduje, że gospodarstwa domowe pozyskają dodatkowe środki, które zostaną przeznaczone na konsumpcję. Popytowi konsumenckiemu sprzyjać też może zaplanowana na ten rok podwyżka płacy minimalnej.

Źródło: Wittchen

Źródło: Wittchen

Analiza finansowa

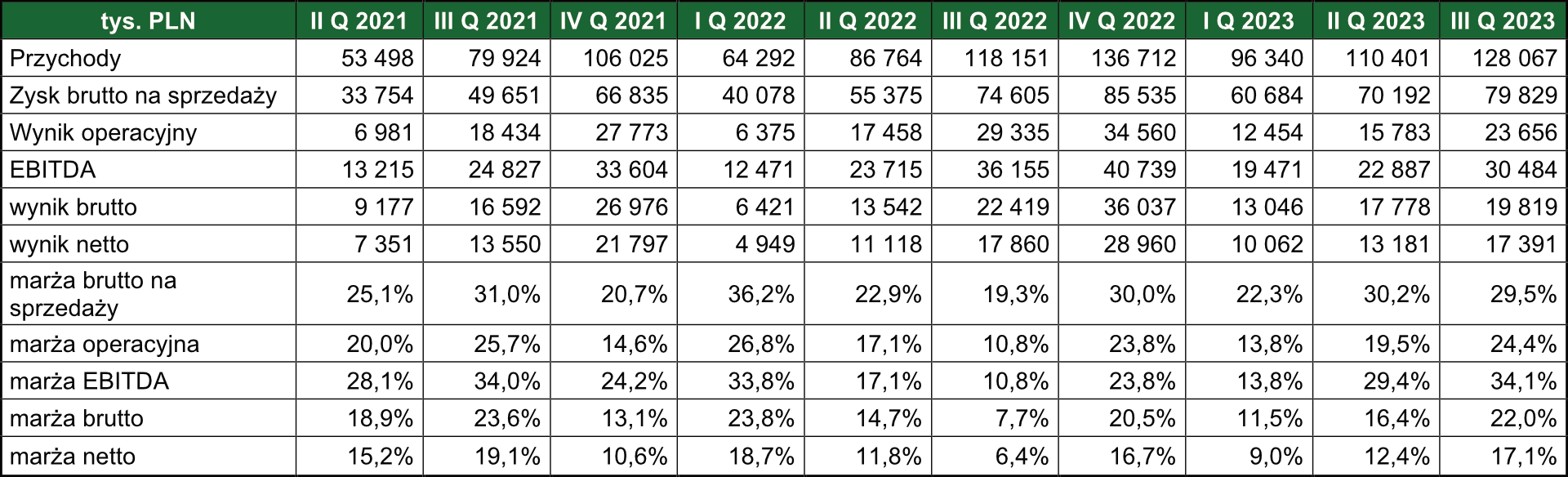

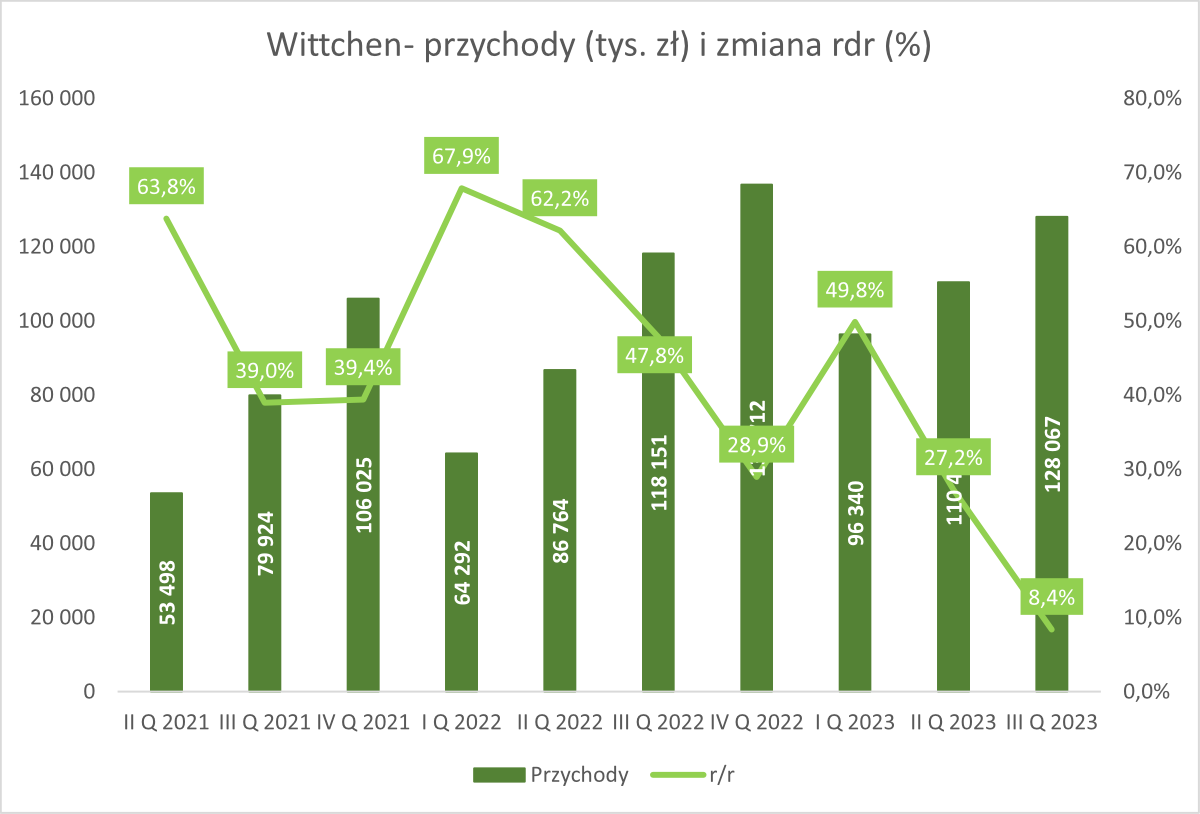

W III kw. 2023 roku przychody spółki wyniosły 128,07 mln zł, co oznacza wzrost r/r o 8,4% tj. o 9,17 mln zł. Rozbijając przychody na poszczególne segmenty widać, że szybciej rosła sprzedaż do klientów detalicznych. Wzrosła ona o 9,4% do poziomu 110,01 mln zł. Sprzedaż w segmencie B2B wyniosła w III kw. 2023 około 18,06 mln zł, co oznacza wzrost r/r o 2,6%. Jeśli rozbijemy przychody na kanały sprzedaży, to w kwartale kończącym się we wrześniu stacjonarne sklepy wygenerowały przychody na poziomie 48,4 mln zł, co oznacza spadek r/r o 0,2%. W tym samym czasie przychody segmentu online zanotowały wzrost o 18,5% r/r i osiągnęły poziom 61,6 mln złSama spółka na konferencji po wynikach podała, że spodziewała się dobrego grudnia oraz listopada. Ostatecznie jednak wyniki sprzedażowe za IV kw 2023 roku były słabe. W segmencie detalicznym przychody wzrosły o 1,2% r/r. W przypadku B2B sprzedaż spadła o 24,9% r/r.

|

|

|

|

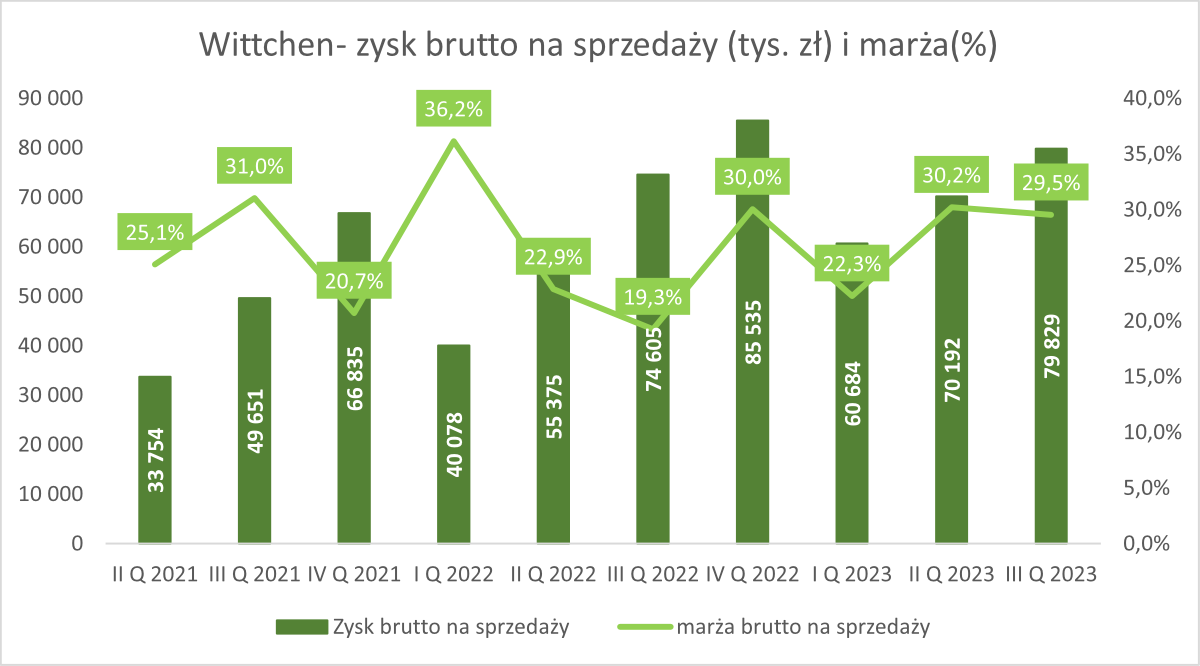

III kw. 2023 roku był także mieszanym okresem dla spółki pod względem rentowności. Zysk brutto na sprzedaży wzrósł r/r o 7,0% i osiągnął poziom 79,83 mln zł. Pod względem nominalnym wzrost wyniósł 5,22 mln zł. Z racji tego, że przychody rosły szybciej niż zysk to marża brutto na sprzedaży była niższa r/r. W III kw 2023 roku wyniosła 62,33%, co było wynikiem gorszym niż rok wcześniej, kiedy rentowność osiągnęła poziom 63,14%. Trzeba jednak zauważyć, że przed 2020 ten wskaźnik rentowności był poniżej 60%.

Co ciekawa spółka osiąga znacznie wyższą rentowność, ze sprzedaży swoich produktów w segmencie B2B. W przedstawionym okresie tylko w III kw. 2022 roku marża operacyjna w segmencie B2C była wyższa. To, co jest widoczne obecnie, to bardzo słaba marża osiągana na produktach dla klientów detalicznych. Marża operacyjna na poziomie kilkunastu procent jest z pewnością rozczarowująca. Z pewnością pogorszenie się sytuacji finansowej niektórych gospodarstw domowych spowodowało, że Wittchen nie mógł łatwo przerzucić rosnących kosztów na klienta.

Źródło: opracowanie własne

Źródło: opracowanie własne

To co warto zauważyć, to utrzymująca się względnie wysoka marża brutto na sprzedaży. Od I kw. 2021 roku wspomniany wskaźnik rentowności utrzymuje się powyżej 60%. Widać, że Wittchen potrafi bronić swojej marży, pomaga z pewnością rozsądna polityka rabatowa, która nie przyzwyczaja klientów do szerokich promocji i czyszczenia magazynów. Jest to stosunkowo wysoka marża, która pokazuje, że Wittchen ma pomysł w utrzymywaniu zainteresowania u klientów i poziomu kosztów na pierwszym poziomie wyników. Ciężko znaleźć spółkę o podobnym profilu, jednak najbliżej będzie analizowanej spółce do Samsonite International, która sprzedaje walizki w segmencie premium. Między 2017 a 2022 rokiem Samsonite osiągnęła marżę burtto na sprzedaży między 54% a 58%. Warto jednak zauważyć, że wspomniana firma w III Q 2023 roku osiągnęła marżę brutto na sprzedaży na poziomie 59,6%.

Źródło: opracowanie własne

Źródło: opracowanie własne

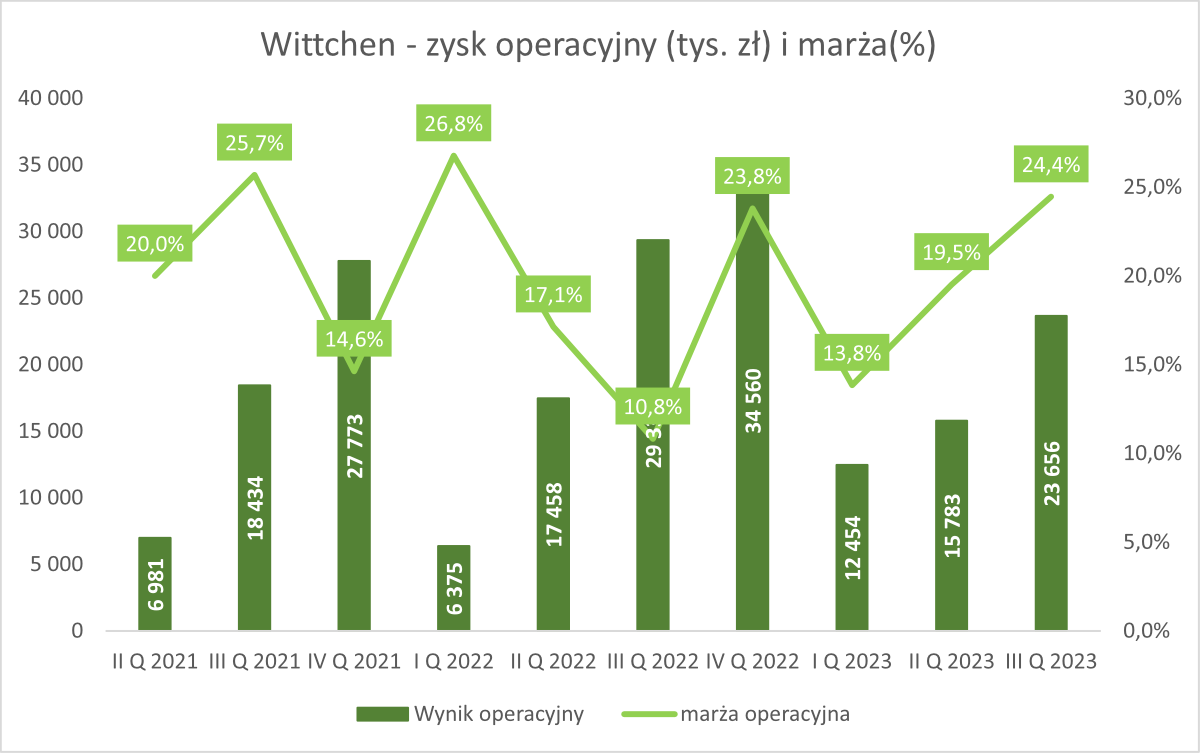

Wittchen na przestrzeni kilku lat znacznie poprawił swoją marżę operacyjną. Dobrze to widać po kroczącej marży operacyjnej, której zaprezentowana poniżej wartość w każdym kwartale jest efektem dzielenia wyniku operacyjnego z ostatnich 4 kwartałów z przychodami z porównywalnego okresu. Jak widać na wykresie poniżej, od II kw 2021 do IV Q 2022 nastąpiła znaczna poprawa rentowności operacyjnej. Jednak w ciągu ostatnich dwóch kwartałów widoczne jest pogorszenie kroczącej marży. Przypuszczać można, że presja ze strony konkurencji oraz konsument bardziej patrzących na cenę powoduje, że Wittchen nie mógł przerzucić wszystkich kosztów operacyjnych na klienta. W efekcie nastąpiła powolna erozja marży. Analizowana firma Samsonite również w ostatnich latach osiągała marżę operacyjną na poziomie 15%-20%.

Źródło: opracowanie własne

Wróćmy jeszcze do wyników kwartalnych. Zysk operacyjny w III kw. 2023 roku 23,66 mln zł, co oznacza spadek r/r o 19,4% tj. o 5,68 mln zł. Marża operacyjna wyniosła w poprzednim kwartale 18,47%, co jest wynikiem znacznie niższym niż rok temu, kiedy rentowność operacyjna wyniosła 24,83%. Po raz kolejny zauważę, że jest to po części efekt bazy, ponieważ lata 2021-2022 były rekordowe dla spółki. Powodem tak dużego spadku marży były rosnące koszty operacyjne, które rosły znacznie szybciej od przychodów. Szczególnie mocno wzrosły kwartalne koszty sprzedaży, które wzrosły o 24,0% r/r do poziomu 51,44 mln zł. W analogicznym okresie koszty ogólnego zarządu wzrosły o 14,1% do poziomu 4,59 mln zł.

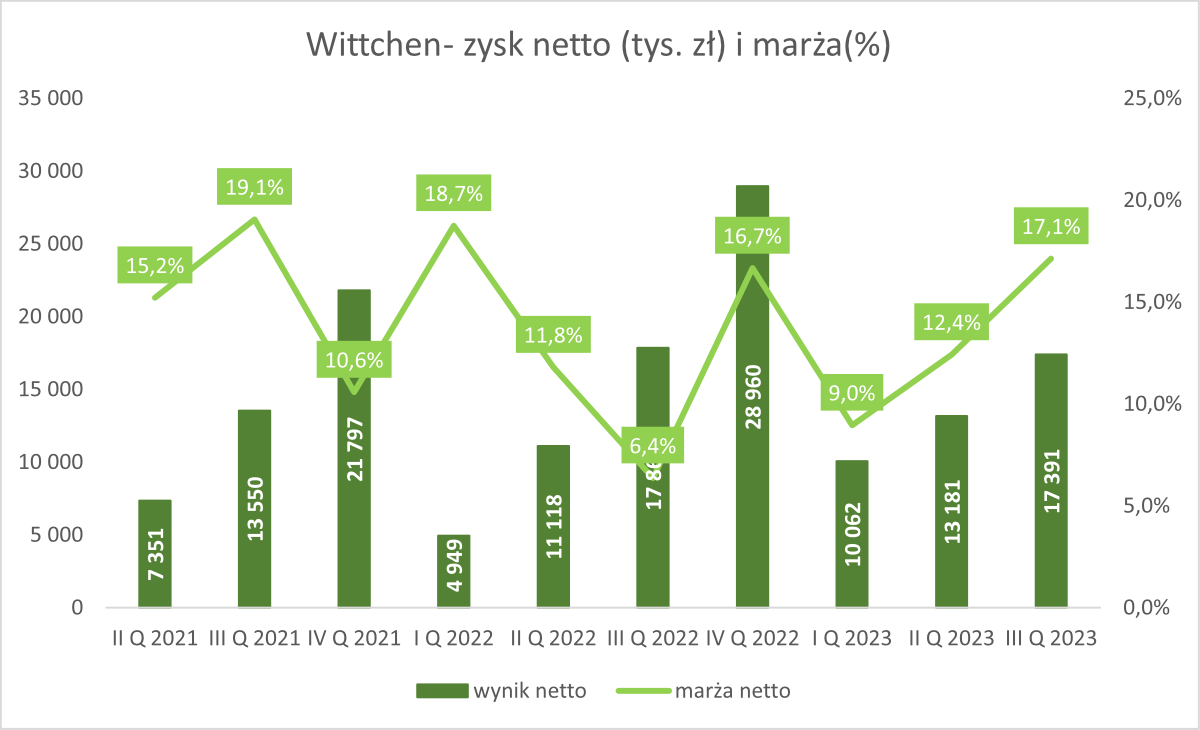

Kwartalny zysk netto spadł o zaledwie 2,6% r/r, co jest niezłym wynikiem w porównaniu do mocno spadającego zysku operacyjnego. Powodem była linia finansowa, która zachowała się w III kw. 2023 roku znacznie lepiej niż rok wcześniej. Znacząco spadły koszty finansowe, które rok temu wyniosły 6,91 mln zł, natomiast w III kw. 2023 osiągnęły poziom 1,40 mln zł. Zgodnie z informacjami podanymi w ostatnim raporcie kwartalnym różnica wynikała z mniejszych różnic kursowych. W III kw. 2022 roku dało to 5,71 mln zł kosztów finansowych, w minionym kwartale 0,15 mln zł. Nieco gorzej wyglądały przychody finansowe, które w III kw. 2023 roku wyniosły -2,44 mln zł, co było wynikiem znacznie gorszym niż w tamtym roku (-0,002 mln zł). Tutaj zaważyły różnice kursowe (-0,98 mln zł) oraz odsetki budżetowe (-1,47 mln zł). W mniejszym spadku wyniku netto pomógł też niższy podatek dochodowy (2,43 mln w III kwartale 23’ vs 4,56 mln zł rok wcześniej).

Przepływy pieniężne

Wittchen generuje dodatnie przepływy z działalności operacyjnej, które pozwalają na finansowanie CAPEX-u oraz OPEX-u. Warto pamiętać, że spółka zamierza przeprowadzić modernizacje we własnych sklepach oraz poprawienie działania sklepów internetowych i infrastruktury IT. W najbliższych kwartałach wzrośnie CAPEX spowodowany ekspansją sieci stacjonarnej w Niemczech oraz Rumunii. Jednak wydatki inwestycyjne nie będą na tyle duże, aby była konieczność znacznego wzrostu zadłużenia.

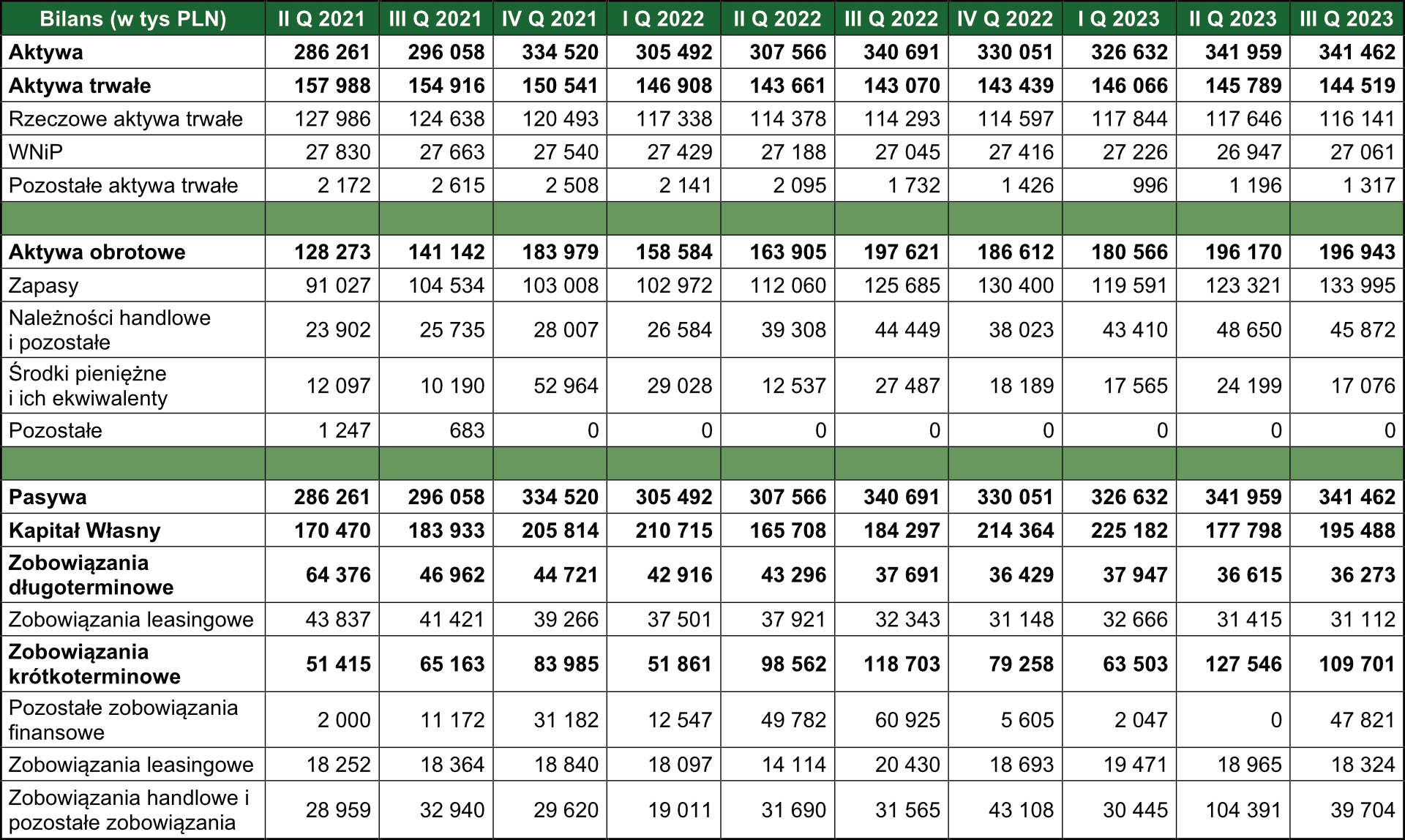

Bilans

Na koniec III kw. 2023 roku suma bilansowa wzrosła r/r o 0,2% i wyniosła 341,46 mln zł. Nastąpił niewielki wzrost aktywów trwałych, który z nawiązką pokrył spadek aktywów obrotowych. W aktywach trwałych największą pozycją były rzeczowe aktywa trwałe, które na koniec 30 września 2023 wyniosły 72,42 mln zł. W skład tej pozycji wchodzą głównie budynki i obiekty (50,30 mln zł na koniec czerwca 2023 roku), oraz grunty o wartości 9,62 mln zł.

Kolejną istotną pozycją są aktywa z tytułu praw do użytkowania, które osiągnęły poziom 43.72 mln zł. W ich skład wchodzi powierzchnia użytkowa sklepów, która jest wynajmowana. W aktywach obrotowych tradycyjnie największy udział mają zapasy oraz należności. Warto pamiętać, że cykl rotacji zapasów jest bardzo duży dla spółki. W III kw. 2023 roku wyniósł on 240 dni. Oznacza to, że wpływ kursów walutowych działa z około 8-miesięcznym opóźnieniem na cenę zapasów.

W pasywach widoczna jest zmiana w pozostałych zobowiązaniach finansowych, które od początku roku wzrosły z 5.61 mln zł do 47,82 mln, jest to kredyt na rachunku bieżącym. Ważną częścią zobowiązań są także te z tytułu leasingu. Krótko jak i długoterminowe wyniosły na koniec września 2023 roku około 70,81 mln zł.

Spółka nie ma problemów z płynnością, co widać po wskaźnikach. Płynność bieżąca na koniec III kw. 2023 roku wyniosła 1,8. Z kolei wskaźnik ogólnego zadłużenia osiągnął wartość 0,39, co jest bezpiecznym poziomem.

Perspektywy rozwoju

Wittchen ma ambitne plany rozwoju, które dotyczą m.in. ekspansji zagranicznej. Warto jednak pamiętać, że w kanale offline jest to dosyć skromny wzrost, ponieważ mowa o kilku sklepach w Niemczech, Austrii oraz Rumunii. Mowa zatem o niewielkim wzroście przychodów ze sklepów stacjonarnych. O wiele ważniejsza będzie ekspansja za pośrednictwem własnych sklepów internetowych oraz marketplace. Na koniec września 2023 roku spółka miała podpisane umowy z 44 platformami, co oznacza wzrost o 5 w ciągu roku. Jednak, aby sprzedaż na rynkach zagranicznych nabrała jeszcze wyższego tempa, potrzebna jest do tego jeszcze większa rozpoznawalność marki na tych rynkach.

Spółka nadal planuje rozwijać się w dwucyfrowym tempie dzięki rozwojowi zarówno kanałów sprzedaży online jak i offline. Kolejnym wyzwaniem będzie z pewnością utrzymanie lub lekka poprawa marży brutto na sprzedaży oraz marży operacyjnej. Jednak do tego potrzebna będzie poprawa sytuacji ekonomicznej gospodarstw domowych. Bez zwiększonego popytu, trudniej jest chronić marże na tak konkurencyjnym rynku. Kolejnym bodźcem może być optymalizacja kosztów, o której wspomniała spółka na konferencji wynikowej.

Spółka uważa, że przywrócenie niedziel handlowych może pomóc w sprzedaży, ponieważ produkty spółki są często impulsowe. W efekcie więcej dni otwartych sklepów daje szansę na wyższe przychody. Oczywiście takie działanie rządu pomoże tylko sprzedaży w stacjonarnych sklepach.

Spółka zamierza także rozwijać infrastrukturę IT oraz poprawić funkcjonalność stron e-commerce. Wspomniane projekty miały pochłonąć w 2023 roku około 4,5 mln zł. Warto zaznaczyć, że kolejne 11 mln zł zostało wydanych na modernizację sklepów. Spółka po raz kolejny odłożyła inwestycję w nowy magazyn. Problemem są wysokie koszty działki oraz koszt samej budowy nowego magazynu.

Wybrane czynniki ryzyka

Czynniki, które wpływają na sytuację przedsiębiorstwa to m.in:

- kurs PLN w stosunku do USD i EUR

- sytuacja ekonomiczna w Polsce

- tendencje w sprzedaży detalicznej

- polityka cenowa konkurentów

Spółka narażona jest na ryzyko kursowe, które wynika z tego, że produkty są w większości nabywane w Azji i rozliczane w dolarze. Zatem spadek kursu USD/PLN powoduje, że importowane produkty są tańsze, co pozwala na obronę marży brutto. Z kolei wyższy kurs USD/PLN powoduje wzrost kosztów zakupu torebek, walizek i innych produktów sprzedawanych przez Wittchen.

Ważna jest także sytuacja finansowa konsumentów, a ta zależy od zmiany realnych wynagrodzeń. Wyższe realne dochody klientów (po uwzględnieniu inflacji) powinny przekładać się na lepszą sprzedaż detaliczną. Z kolei spowolnienie gospodarcze, wzrost bezrobocia i wyhamowanie dynamiki realnego wzrostu płac może spowodować, że potencjalni klienci odłożą mniej potrzebne zakupy na późniejszy okres. Odbiłoby się to negatywnie na przychodach Wittchen. Wynika to z tego, że spółka sprzedaje dobra, które nie zaspokajają potrzeb pierwszego rzędu.

Polityka cenowa konkurentów również ma duży wpływ na działalność spółki. Obniżka cen przez konkurencję również może spowodować spadek marż w segmencie średnim i wyższym. Warto również pamiętać, że polski rynek jest wciąż atrakcyjny, co może zachęcić zagraniczne firmy do ekspansji w Polsce. Ponieważ rynek nie może rosnąć w nieskończoność, to wzrost liczby silnych konkurentów może uderzyć w poziom przychodów.

Podsumowanie

Wittchen tak samo jak i inne spółki sprzedające walizki jest beneficjentem wzrostu ruchu turystycznego. Warto jednak pamiętać o tym, że w długim terminie wysokie tempo wzrostu przychodów ze sprzedaży tych produktów będzie trudne do utrzymania. Wynika to z tego, że jest to dojrzały i konkurencyjny rynek gdzie trzeba się napracować, aby zwiększyć sprzedaż.

Spółka planuje zwiększać przychody na rynkach zagranicznych, ale wymaga to poniesienia początkowo dużych kosztów związanych z reklamą. Zgodnie z informacjami spółki wydatki na marketing internetowy wynoszą około 20% kosztów S,G&A (koszty sprzedaży, ogólnych i administracyjnych). W przypadku sprzedaży na własnych stronach internetowych Wittchen będzie musiał przeznaczyć sporo środków na kampanie marketingowe, które będą musiały przyciągnąć ruch do sklepów. Z tego powodu można spodziewać się, że w kolejnych kwartałach będą musiały wzrosnąć nominalne wydatki na reklamę. Niestety Wittchen nie dzieli się informacjami na temat pozyskanych klientów, ich retencji oraz poniesionych wydatków na marketing. Z tego powodu ciężko ocenić czy spółka wydaje środki efektywnie, czy są pewne przestrzenie do optymalizacji. Najbardziej pozytywną sytuacją byłoby kiedy raz pozyskany klient wracałby na stronę i kupował inne produkty. Niestety również tutaj nie wiadomo, jaki procent klientów robi zakupy wieloproduktowe. W przypadku sprzedaży na marketplace, również konieczne będą wydatki na marketing, aby zwiększyć rozpoznawalność marki. Korzystanie z marketplaców jest tańszym sposobem na zaistnieniu na rynkach zagranicznych. Na konferencji wynikowej za III kw. 2023 pojawiła się informacja, że jeśli sprzedaż na danym rynku zagranicznym idzie dobrze, to Wittchen decyduje się na otworzeniu własnego sklepu.

Warto zauważyć, że w 2023 roku kurs PLN względem USD i EUR istotnie się umocnił.. Biorąc pod uwagę, że rotacja zapasów trwa około 8 miesięcy, to już w I kw. 2024 roku powinny być widoczne pierwsze efekty tańszych zakupów w Azji. Może odbić się to pozytywnie na marży brutto na sprzedaży. Oczywiście kluczowa będzie polityka cenowa Wittchena na co wpływ będzie miał popyt na produkty spółki.

Spółka przeprowadza także tak zwaną „mini-restrukturyzację”. Zarząd uważnie śledzi rentowność sklepów i nie wykluczone, że część z nich zostanie zamknięta. Sam prezes wspomniał, że około 90% sklepów ma zadowalającą rentowność. Zamknięcie mniej rentownych sklepów podniesie ROIC.

Obecnie spółka jest wyceniana na 510 mln zł, co daje wskaźnik ceny do zysku na poziomie 7,3. Jest to wskaźnik na atrakcyjnych poziomach przy założeniu, że spółka będzie chciała rosnąć w dwucyfrowym tempie na przychodach oraz zyskach. Dużo jednak zależy od tego, czy uda się ekspansja na rynkach zagranicznych przy kontroli wydatków na marketing. Trzeba pamiętać o tym, że Wittchen nie ma rozpoznawalnej marki w krajach Europy Zachodniej, a to tam widzi szansę na zwiększenie swoich przychodów.

Warto jeszcze wspomnieć o tym, że głowni akcjonariusze sprzedali 2,8 mln akcji Wittchen w ABB, po cenie 35 zł. Oznacza to, że do nowych rąk trafiło ponad 15% akcji spółki. Po transakcji rodzina Wittchen posiada ponad 56% akcji polskiej firmy. Warto podkreślić, że z transakcji główni akcjonariusze pozyskali ponad 98 mln zł. Jest to więc solidne zmniejszenie zaangazowania w spółkę, co można traktować jako małą czerwoną flagę.

Dodatek: Samsonite International

Spółka Samsonite International sprzedaje walizki i inne akcesoria w segmencie premium. Jeśli spojrzy się na wykres z danymi finansowymi Samsonite to widać, że firma przechodziła podobny case do Wittchena. Podczas covidowego dołka 1 akcja Samsonite wynosiła 5,20 HKD (dolary hongkońskie). Obecnie spółka jest notowana w okolicy 22,5 HKD, natomiast maksimum wypadło w sierpniu 2023 roku (27,95 HKD).

Ostatni kwartał był bardzo dobry dla spółki. Przychody wzrosły w III kw. 2023 roku o 21,1% r/r. Głównym silnikiem wzrost była Azja. Samsonite jest znacznie bardziej offline niż Wittchen. W ciągu 9 miesięcy 2023 roku sprzedaż online odpowiadała za około 10% przychodów ogółem i wzrosła o 44% r/r. Warto zauważyć, że spółce udało się poprawić marżę brutto na sprzedaży, która zbliżyła się w ostatnim raportowanym kwartale do 59,6%. Powodem wzrostu marży lepsza sprzedaż w Azji, gdzie osiągana marża jest wyższa oraz dzięki lepszej sprzedaży w bardzo marżowej marki Tumi.

Źródło: Samsonite International

Spółka chwali się modelem asset-light, który powoduje, że spółka generuje dużo wolnych przepływów pieniężnych. Środki przeznacza m.in. na delewarowanie. Spółka kilka lat temu poniosła duże koszty związane z przejęciem marki Tumi, które częściowo było finansowane z długu. Obecnie dług netto do EBITDA wynosi około 1,8, co jest w miarę bezpiecznym poziomem. Na ostatniej konferencji wynikowej firma wspomniała, że zamierza rozpocząć zwrot nadwyżek gotówki do akcjonariuszy.

Firma jest obecnie wyceniana na 4 mld$, co daje wskaźnik C/Z za ostatnie 4 kwartały na poziomie 8,6. W tym samym czasie firma wygenerowała około 322 mln$ FCF. Daje to FCF yield na poziomie około 8%. Wskaźnik C/Z w oparciu o prognozowany zysk w 2024 roku wynosi 9,2.

©2012-2023 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.