Grupa Voxel jest przykładem udanego przejścia z NewConnect na rynek główny. Firma z powodzeniem radzi sobie na trudnym rynku zdrowotnym gdzie uzyskuje bardzo dobre marże na działalności diagnostycznej. Problemem jest segment szpitalnictwa, który liże rany po odejściu od masowych testów ca obecność Covid-19.

Model biznesowy

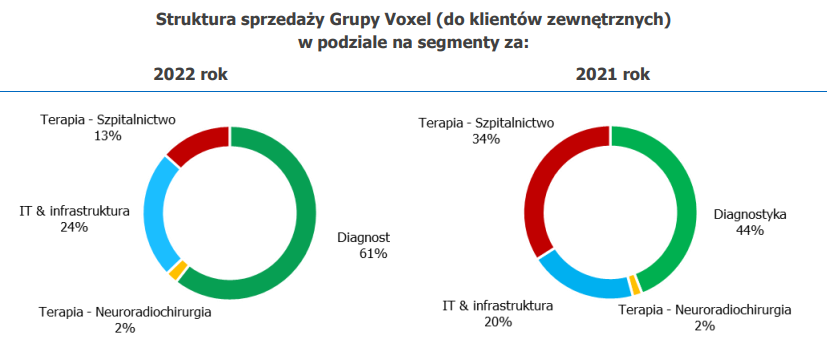

Spółka działa w kilku segmentach działalności. Głównym źródłem przychodu jest segment diagnostyczny. Voxel posiada sieć centrów diagnostycznych, które świadczą usługi związane z radiologią oraz medycyną nuklearną. Kolejnym istotnym segmentem są rozwiązania IT & infrastruktura, który w 2022 roku odpowiadał za prawie ¼ przychodów. Kolejną działalnością jest terapia podzielona na szpitalnictwo oraz neuroradiochirurgia.

Źródło: Voxel

W 2022 roku większość przychodów generowanych przez Grupę Voxel pochodziła z refundacji. Wspomniane refundacje opłaca Narodowy Fundusz Zdrowia (NFZ). Do badań komercyjnych zalicza się usługi realizowane w ramach umów dla szpitali niepublicznych i publicznych. Wspomniane usługi komercyjne dotyczą zarówno kontraktów NFZ jak i usług świadczonych dla takich podmiotów jak Luxmed, PZU Zdrowie czy Centrum Medyczne Enel Med. Tak więc spółka jest uzależniona od cennika, jaki jest ustalony na dane usługi medyczne.

Źródło: Voxel

Źródło: Voxel

Diagnostyka – Usługi medyczne i sprzedaż radiofarmaceutyków

Grupa Voxel działa w segmencie diagnostyka za pośrednictwem takich podmiotów jak Voxel, Scanix oraz Rezonans Powiśle. Wspomniane podmioty oferują swoim klientom usługi wysokospecjalistycznej diagnostyki obrazowej. Badania odbywają się zarówno w wariancie refundowanym jak i dla pacjentów prywatnych i komercyjnych. Oprócz tego Grupa Voxel oferuje także usługi teleradiologiczne. Pozostałą działalnością jest także sprzedaż radiofarmaceutyków.

Diagnostyka obrazowa

Diagnostyka obrazowa to kluczowy segment działalności spółki. W ramach diagnostyki obrazowej Voxel realizuje następujące badania:

- tomografia komputerowa (TK),

- rezonans magnetyczny (MR),

- pozytonowa tomografia emisyjna (PET-TK),

- badania medycyny nuklearnej (SPECT),

- pozostałe, w tym badania USG i RTG.

Źródło: Voxel

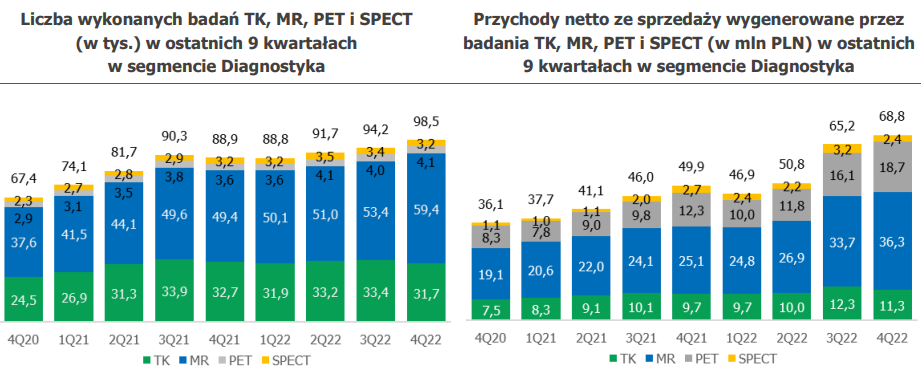

W 2022 roku w segmencie Diagnostyka spółki wchodzące w skład grupy Voxel wykonały łącznie 435 tys. badań. Było to o 28 tys. badań więcej niż rok wcześniej. Rozbijając na poszczególne podmioty wychodzi:

- Voxel – 340 tys. badań (307 tys. w 2021 rok)

- Scanix – 79 tys. badań (85 tys. w 2021 roku)

- Rezonans Powiśle – 17 tys. badań (15 tys. w 2021 roku)

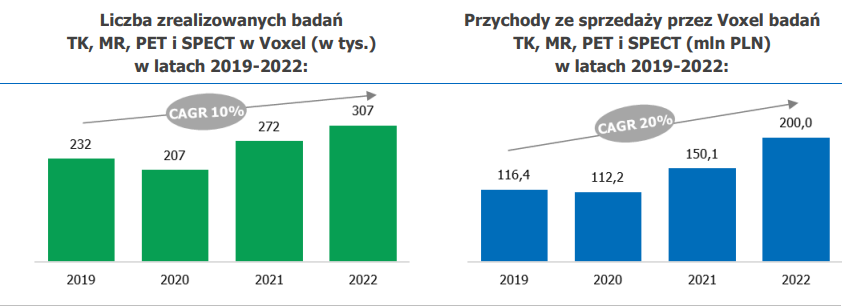

Warto zauważyć, że poszczególne podmioty mają nieco inny mix przychodowy. Najwięcej badań wykonał podmiot Voxel. Około 307 tys. stanowiły badania typu TK, MR, PET i SPECT. Jak widać na przestrzeni lat 2019-2022 średnioroczny wzrost liczby badań wyniósł 10%. Warte do odnotowania jest to, że przychody z tych badań wzrosły w tym samym okresie średniorocznie o 20%. Oznacza to, że poprawie uległ cennik usług wykonywanych w ramach refundacji, komercyjnie oraz prywatnie.

Źródło: Voxel

Spółka tłumaczy wzrost przychodów m.in. tym, że od 1 lipca 2022 roku zmianie uległ cennik świadczeń, który skutkował wzrostem cen usług średnio o 30% (względem opłat otrzymywanych za te usługi jeszcze na początku 2022 roku). Kolejnym powodem był wzrost liczby badań PET (które są wyceniane wyżej od standardowych badań typu TR i MR.

Voxel podpisał w 2022 roku dwie umowy na wykonywanie badań PET w Rzeszowie oraz Katowicach. W Rzeszowie umowa dotyczy nowej pracowni, natomiast umowa w Katowicach dotyczy wcześniej działającej pracowni, która realizowała do tej pory badania nierefundowane.

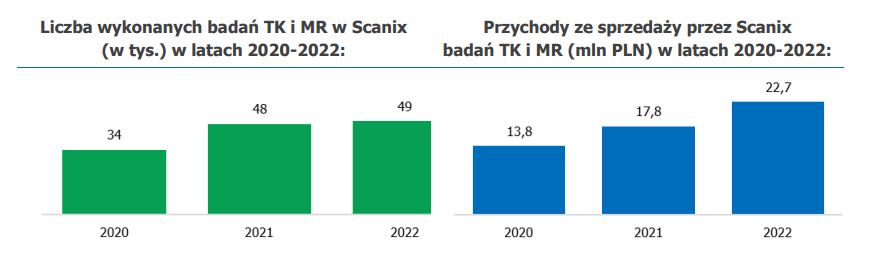

W przypadku Scanix około 49 tys. badań było dokonanych za pomocą TK oraz MR. Również i tutaj widoczny jest wzrost cennika. W 2021 roku spółka wykonała 48 tys. badań TK i MR i wygenerowała około 17,8 mln zł przychodów. Po roku liczba badań wzrosła o 1 tys., natomiast przychody poprawiły się o 4,9 mln zł r/r. Rezonans Powiśle realizuje tylko badania MR.

Warto wspomnieć, że od 1 kwietnia 2019 roku NFZ zlikwidował limity na świadczenie usług w zakresie badań tomografii komputerowej oraz rezonansu magnetycznego. Zniesienie limitów obowiązywało zarówno w latach 2020 - 2022 jak i w 2023 roku. To spowodowało znaczny wzrost liczby badań dokonywanych zarówno przez Scanix, Rezonans Powiśle i Voxel. W 2021 roku widoczny jest także wzrost badań w związku ze zmniejszeniem ograniczeń powstałych w związku z ograniczaniem się rozprzestrzeniania się COVID.

Źródło: Voxel

Skoro już wiemy jakie badania wykonuje Grupa Voxel to spójrzmy na to jakie pracownie posiada spółka. Na koniec 2022 roku prowadził:

- 15 pracowni tomografii komputerowych

- 24 pracownie rezonansu magnetycznego

- 7 pracowni PET

- 4 pracownie SPECT

Grupa Voxel stara się kontynuować rozwój nowych usług medycznych. Ma to na celu większą monetyzację dotychczasowych klientów (publicznych i prywatnych). Spółka rozwija następujące obszary działalności:

- badania izotopowe (BI)

- terapia izotopowa (TI)

- badania medycyny nuklearnej (BMN)

Badania izotopowe polegają na wprowadzeniu do organizmu radioizotopów, cyfrowej obserwacji rozpadu oraz graficznym przedstawieniem rozmieszczenia środków chemicznych w organizmie. Terapia izotopowa polega na wprowadzeniu do narządów lub tkanek pacjenta radiofarmaceutyków, które emitują promieniowanie jonizujące. Dzięki temu można leczyć izotopowo stawy czy łagodne stadia chorób tarczycy. Oprócz tego terapia izotopowa umożliwia leczenie bolesnych przerzutów nowotworów do kości. W przypadku badań medycyny nuklearnej mamy do czynienia ze złożoną metodą badawczą. W BMN używa się radioznczników, aby uzyskać obraz narządów oraz ocenić ich funkcjonalność.

Produkcja i sprzedaż radiofarmaceutyków

Radiofarmaceutyki są takimi produktami, które są niezbędnym komponentem do przeprowadzenia diagnozowania chorób nowotworowych za pomocą metod PET-TK czy PET-MR. W segmencie radioznaczników mamy jeszcze jednego reprezentanta, jest nim Synektik.

Voxel ma obecnie dwa cyklotrony jeden własny (w Krakowie) oraz drugi dzierżawiony (w Warszawie). Dzięki nim spółka rozwija produkcję radiofarmaceutyków. Jest to wejście w segment działalności Synektik (posiada kilka cyklotronów w Polsce). Voxel w ramach tego segmentu współpracuje z UWRC, czyli spółką celową Uniwersytetu Warszawskiego. Zgodnie z umową Voxel korzysta z ośrodka do produkcji radiofarmaceutyków.

Oprócz tego spółka prowadzi tam działalność badawczo-rozwojową, która dotyczy nowych radiofarmaceutyków. Zgodnie z umową Voxel musi rozwijać produkcję komercyjną FDG oraz FCH. Ważnym projektem, jaki realizuje spółka, jest produkcja radiofarmaceutyku Ga-68. Jego zastosowanie dotyczy diagnostyki raka prostaty czy guzów neuroendokrynnych. Na razie rozwój tego radiofarmaceutyku pochłonął 4 mln zł. Warto dodać, że projekt uzyskał dofinansowanie w kwocie 1,6 mln zł. Własny cyklotron pozwoli spółce w długim okresie na rozszerzenie usług o diagnostykę PET-TK.

IT & infrastruktura – Produkty informatyczne i wyposażenie pracowni

Jest to istotny segment działalności. W ramach tej działalności spółka dostarcza systemy informatyczne dla jednostek ochrony zdrowia (np. szpitali). Zajmuje się dostawą sprzętu oraz realizacji pracowni diagnostycznych „pod klucz”.

Grupa Voxel zajmuje się także dostawą mobilnych rozwiązań dla jednostek medycznych. Chodzi m.in. o MUM, czyli Modułowe Unity Medyczne czy MLD (Mobilne Laboratoria Diagnostyczne).

W ramach tego segmentu spółka dostarcza także materiały zużywalne takie jak wkłady do wstrzykiwaczy, kontrast czy implanty kręgosłupowe. Oprócz tego poboczną działalnością jest dostawa materiałów diagnostycznych.

Alteris rozbudowuje system RIS, który jest flagowym produktem spółki. Powodem jest dostosowanie rozwiązań do zmian prawnych oraz poprawa działalności produktu w wyniku opinii dotychczasowych klientów.

W 2023 roku spółka ma backlog na około 70 mln zł. W rozwoju segmentu pomagać będzie wzrost nakładów na modernizację obecnie działających placówek medycznych.

Terapia – Neuroradiochirurgia

Jest to bardzo niewielki segment pod względem osiąganych przychodów. W 2022 roku neuroradiochirurgia wygenerowała około 2% przychodów. W tym segmencie działa spółka Exira Gamma Knife sp. z o.o. Zajmuje się ona świadczeniem usług z zakresu radiochirurgii. Spółka zależna posiada urządzenie gamma knife oraz rezonans magnetyczny.

W 2022 roku Exira zrealizowała 534 procedury nazywane gamma knife. Oznacza to wzrost liczby procedur o 2% r/r. Warto wspomnieć, że spółka zależna Exira zrealizowała około 2,3 tys. badań MR, co oznacza spadek o 42% r/r. Przychody spółki wzrosły w 2022 roku o 11% do poziomu 10,1 mln zł. Powodem wzrostu był głównie wzrost cen świadczeń refundowanych.

Terapia – Szpitalnictwo

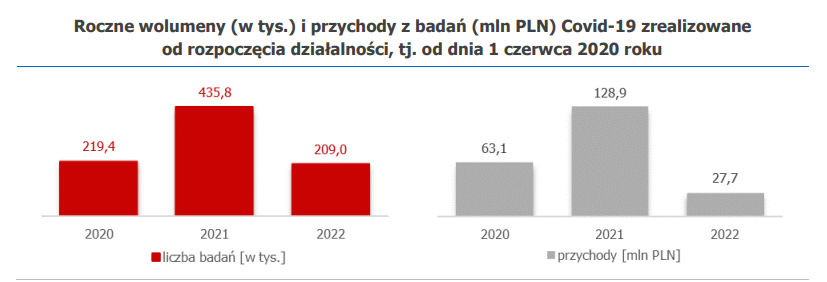

Jest to ciekawy segment, który najlepszy okres miał między listopadem 2020, a czerwcem 2021. Wtedy to szpital VITO-MED, który działa w Gliwicach był tak zwanym szpitalem covidowym i realizował świadczenia dla pacjentów chorych na COVID-19. Oprócz tego w czasie COVID spółka wykonywała testy na obecność koronawirusa w organizmie. Lata wysokich przychodów z tej działalności na razie odeszły do historii. W efekcie znacząco spadł udział tego segmentu w sprzedaży ogółem.

Od 1 kwietnia 2022 roku NFZ przestał finansować procedury wykonywania testów na COVID, co spowodowało znaczne uszczuplenie przychodów z tego tytułu. Widać to po wynikach gdzie nagle znacząco spadły przychody tego segmentu działalności. W efekcie spółka musiała zamknąć trzy nowe laboratoria, ponieważ zniknął popyt na dalsze badania covidowe. Ostatecznie laboratorium w Gliwicach nie prowadzi działalności operacyjnej jako pracownia wirusologii.

Obecnie szpital wrócił do swojej podstawowej działalności m.in. neurologii. Oprócz tego w ramach szpitalu działają poradnie specjalistyczne i pracownie diagnostyczne. Działa także Zakład Opiekuńczo - Leczniczy o specjalności neurologiczno - rehabilitacyjnej

Źródło: Voxel

Na wykresie powyżej widać, że „covidowe eldorado” się skończyło. W 2022 roku przychody z tego segmentu wyniosły zaledwie 27,7 mln zł. W 2023 roku przychodów z tytułu testów nie było, co więcej spółka musiała odpisać zapasy związane z tą działalnością.

Otoczenie rynkowe

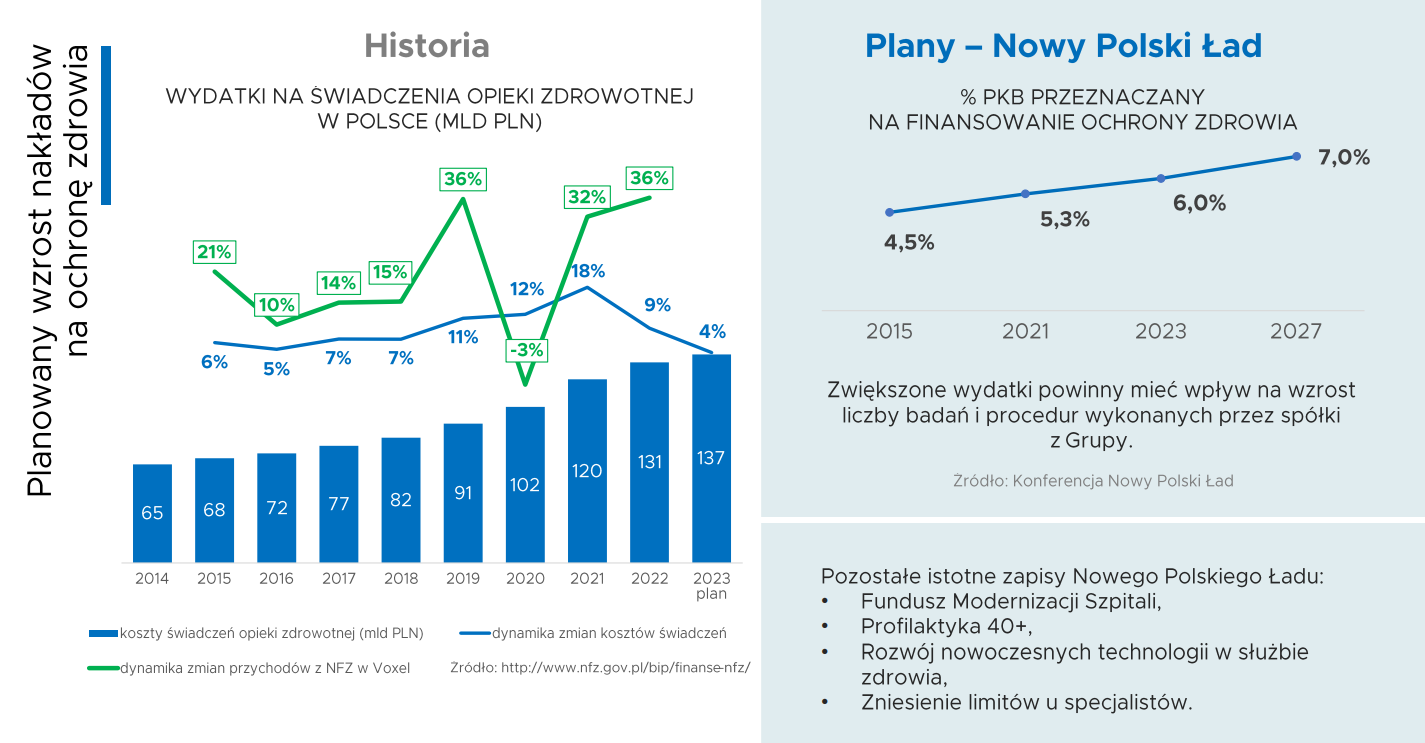

Diagnostyka obrazowa jest jednym z istotnych segmentów medycyny. Fundamentalnie ten rodzaj usług medycznych będzie w najbliższych latach rósł. Wynika to z wielu czynników. Jednym z nich jest wzrost nakładów na ochronę zdrowia w Polsce. Im więcej środków będzie przeznaczonych na diagnostykę obrazową, tym więcej będzie badań typu TK, MR czy PET. Wzrasta także nacisk na badania profilaktyczne. Dzięki profilaktyce jest większa szansa na znalezienie choroby we wczesnym etapie. Kolejnym czynnikiem, który będzie odgrywał istotną rolę w rozwoju diagnostyki obrazowej, są zmiany demograficzne. Wzrost liczby osób w starszym wieku zwiększa popyt na usługi medyczne. Następnym czynnikiem są choroby cywilizacyjne.

Na wykresie poniżej widać wzrost wydatków na służbę zdrowia. W 2023 roku wydatki na ten cel mają wynieść 137 mld zł. Co ważne według planów rządu nakłady na ochronę zdrowia mają wzrosnąć z 6% PKB na 7% PKB (do 2027 roku). Im więcej nakładów na służbę zdrowia tym łatwiej Grupie Voxel będzie rozwijać swoją działalność. Co istotne przychody spółki w latach 2014 - 2022 rosły szybciej niż wzrost nakładów na służbę zdrowia. Wyjątkiem był 2020 rok.

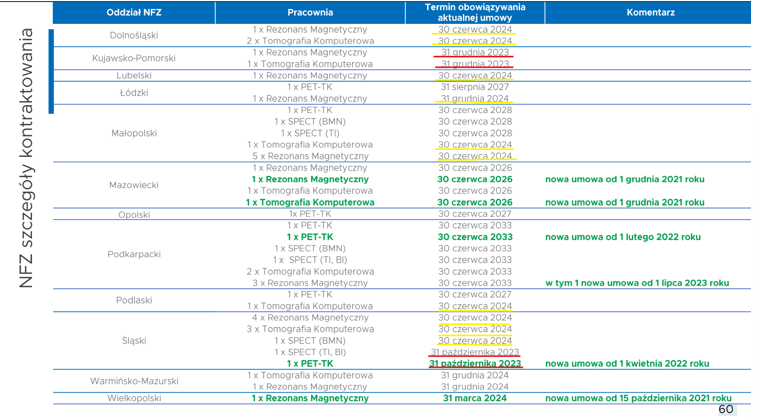

Istotnym elementem dla skorzystania z długoterminowego trendu wzrostu nakładów na polską służbę zdrowia jest podpisanie kontraktów z NFZ. Zazwyczaj czas trwania podpisywanej umowy waha się od 5 do 10 lat. Na wykresie poniżej widać podpisane umowy i datę wygaśnięcia umowy. 9 umów kończy się do 31.12.2024 roku. Z tego, 4 wygasną do końca 2023 roku. Bez kontraktów z NFZ liczba badań spadłaby drastycznie, ponieważ przychody komercyjne i prywatne odpowiadają za około 16% przychodów w 2022 roku. Patrząc na historię spółki, to bardziej prawdopodobne jest podpisanie nowej umowy z NFZ.

Źródło: Voxel

Analiza finansowa

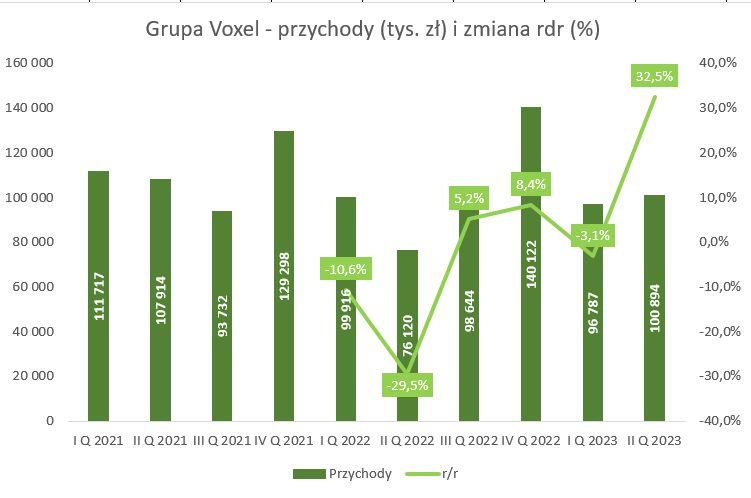

Wyniki finansowe w II kw. 2023 roku były bardzo dobre dla spółki. Przychody spółki wyniosły 100,9 mln zł. Oznacza to wzrost o 32,6% r/r. Pod względem nominalnym przychody wzrosły o 24,8 mln zł. Rozbijmy to na segmenty.

Pokrótce przyjrzymy się poszczególnym segmentom, jednak o nich opowiemy w dalszej części analizy. W Diagnostyce przychody wzrosły o 38,6% r/r co oznacza nominalny wzrost o 21,6 mln zł. W przypadku segmentu neuroterapii przychody wzrosły o 34,6% r/r. Pod względem nominalnym wzrost wyniósł 0,7 mln zł. Segment IT & Infrastruktura zaraportował spadek przychodów (po wyłączeniach) na poziomie 1,2 mln zl r/r, czyli o 9,7%. W przypadku segmentu terapia - szpitalnictwo wzrost może wydawać się wysoki (+63,2%), ale to efekt bazy po bardzo słabym II kwartale 2022 roku.

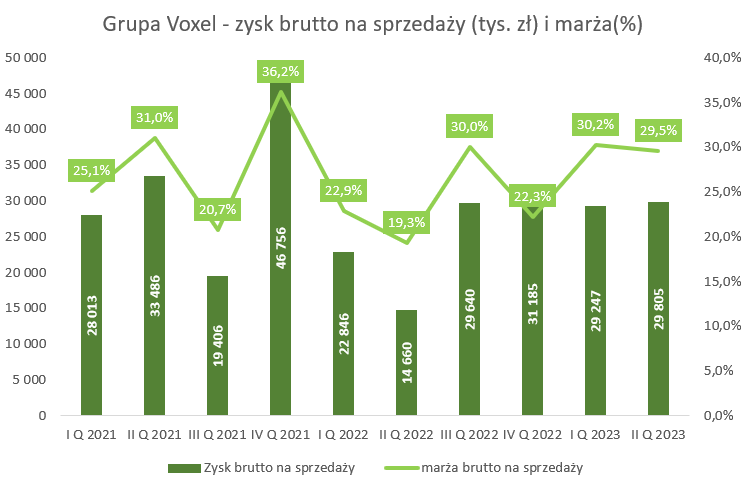

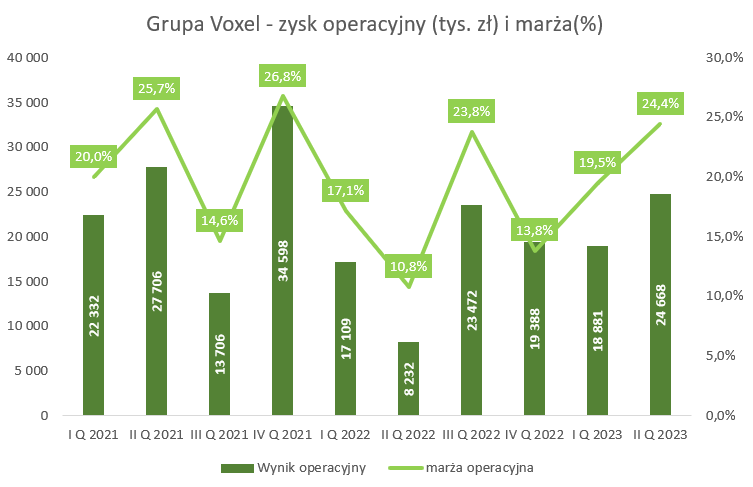

W II Q 2023 roku zadziałał efekty dźwigni finansowej. Zysk brutto ze sprzedaży wyniósł 29,8 mln zł. Oznacza to wzrost zysku o 103,3% r/r, czyli znacznie szybciej niż przychody. Z kolei zysk operacyjny poprawił się o 199,7% r/r, czyli o 16,3 mln zł. Powodem wzrostu marży operacyjnej z pewnością była poprawa w rentowności segmentu diagnostyka. Marża operacyjna wzrosła w ciągu roku z 29% do 36,8%. Powodem była zmiana cennika usług refundowanych. Kolejnym pozytywnym czynnikiem jest postępująca restrukturyzacja segmentu szpitalnictwo. Strata operacyjna zmniejszyła się z poziomu -2,8 mln zł (II Q 2022) do -0,4 mln zł (II Q 2023). Istotnie poprawiła się także marża operacyjna w segmencie Terapia - Neuro (42,1% vs 32,2% rok wcześniej).

| tys. PLN | 1Q 2021 | 2Q 2021 | 3Q 2021 | 4Q 2021 | 1Q 2022 | 2Q 2022 | 3Q 2022 | 4Q 2022 | 1Q 2023 | 2Q 2023 |

| Przychody | 111 717 | 107 914 | 93 732 | 129 298 | 99 916 | 76 120 | 98 644 | 140 122 | 96 787 | 100 894 |

| Zysk brutto na sprzedaży | 28 013 | 33 486 | 19 406 | 46 756 | 22 846 | 14 660 | 29 640 | 31 185 | 29 247 | 29 805 |

| Wynik operacyjny | 22 332 | 27 706 | 13 706 | 34 598 | 17 109 | 8 232 | 23 472 | 19 388 | 18 881 | 24 668 |

| EBITDA | 31 393 | 36 703 | 22 652 | 43 659 | 17 109 | 8 232 | 23 472 | 19 388 | 28 433 | 34 397 |

| wynik brutto | 21 066 | 25 442 | 12 245 | 30 754 | 14 647 | 5 893 | 20 226 | 16 151 | 15 916 | 22 169 |

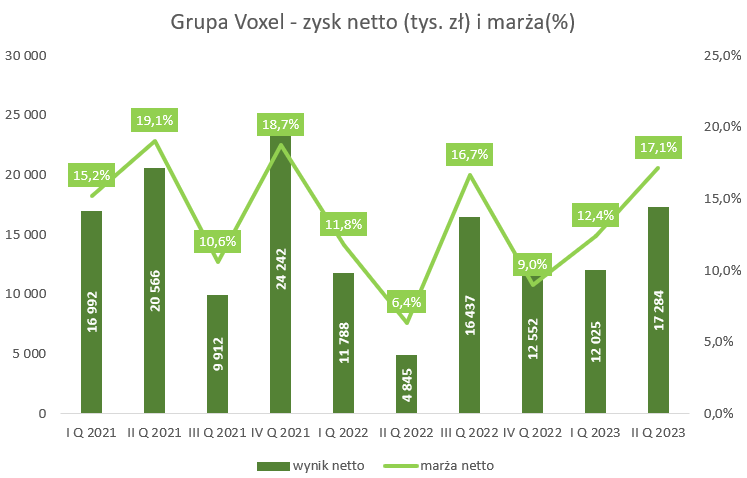

| wynik netto | 16 992 | 20 566 | 9 912 | 24 242 | 11 788 | 4 845 | 16 437 | 12 552 | 12 025 | 17 284 |

| marża brutto na sprzedaży | 25,08% | 31,03% | 20,70% | 36,16% | 22,86% | 19,26% | 30,05% | 22,26% | 30,22% | 29,54% |

| marża operacyjna | 19,99% | 25,67% | 14,62% | 26,76% | 17,12% | 10,81% | 23,79% | 13,84% | 19,51% | 24,45% |

| marża EBITDA | 28,10% | 34,01% | 24,17% | 33,77% | 17,12% | 10,81% | 23,79% | 13,84% | 29,38% | 34,09% |

| marża brutto | 18,86% | 23,58% | 13,06% | 23,79% | 14,66% | 7,74% | 20,50% | 11,53% | 16,44% | 21,97% |

| marża netto | 15,21% | 19,06% | 10,57% | 18,75% | 11,80% | 6,37% | 16,66% | 8,96% | 12,42% | 17,13% |

Źródło: opracowanie własne

Źródło: opracowanie własne

Źródło: opracowanie własne

Źródło: opracowanie własne

Źródło: opracowanie własne

Koszty operacyjne

To co jest widoczne w kosztach, jest wzrost kosztów świadczeń pracowniczych, które wzrosły o 3,7 mln zł r/r. Oznacza to wzrost o 20,7% r/r. Wzrosły także koszty usług obcych o 4,5 mln zł r/r(tj. o 18,7%). Warto jednak zauważyć, że relacja usług obcych do przychodów spadła r/r z poziomu 31,9% do 28,5%. Podobnie było z kosztami świadczeń pracowniczych. Relacja tych kosztów do przychodów wyniosła w II Q 2022 roku 23,3%, w II Q 2023 roku ta relacja wyniosła 21,2%.

| tys. PLN | 1Q 2021 | 2Q 2021 | 3Q 2021 | 4Q 2021 | 1Q 2022 | 2Q 2022 | 3Q 2022 | 4Q 2022 | 1Q 2023 | 2Q 2023 |

| Koszty operacyjne ogółem | 91 419 | 78 857 | 80 691 | 95 566 | 81 817 | 73 601 | 83 935 | 99 081 | 77 193 | 80 961 |

| Amortyzacja | 9 061 | 8 997 | 8 947 | 9 061 | 9 803 | 9 463 | 9 453 | 9 361 | 9 552 | 9 729 |

| Zużycie materiałów i energii | 33 916 | 21 537 | 22 351 | 32 310 | 21 379 | 20 070 | 28 810 | 35 934 | 14 241 | 15 878 |

| Usługi obce | 26 449 | 26 420 | 27 013 | 29 648 | 26 960 | 24 271 | 23 714 | 27 719 | 27 387 | 28 804 |

| Podatki i opłaty | 175 | 167 | 155 | 257 | 189 | 229 | 183 | 228 | 354 | 214 |

| Świadczenia pracownicze | 19 691 | 17 846 | 18 839 | 18 665 | 19 980 | 17 738 | 19 579 | 20 891 | 21 582 | 21 401 |

| wartość sprzedanych towarów i materiałów | 1 568 | 3 415 | 2 534 | 5 042 | 2 900 | 1 222 | 1 586 | 4 133 | 3 489 | 4 031 |

| Pozostałe koszty operacyjne | 559 | 475 | 853 | 584 | 606 | 609 | 610 | 815 | 588 | 904 |

Źródło: opracowanie własne

To co rzuca się w oczy to znacznie zmniejszenie zużycia materiałów i energii na przestrzeni ostatnich kwartałów. Świetnie widać to w relacji do przychodów. W latach 2021 i 2022 relacja tych kosztów do przychodów na poziomie 20-30% była czymś normalnym. Obecnie ta relacja wynosi około 15%. Po części można to tłumaczyć odejściem od segmentu testów na Covid-19, które znacząco podnosiło zużycie materiałów. Wyższe były także koszty związane ze sprzedażą towarów, co było związane z większą sprzedażą sprzętu medycznego.

Przepływy pieniężne

Co istotne spółka generuje spore przepływy z działalności operacyjnej, które pozwalają na finansowanie CAPEX-u i OPEX-u. Jak widać po pozycji przepływów z działalności inwestycyjnej, to wydatki utrzymaniowe nie są zbyt duże. Rosną dopiero wtedy, kiedy trzeba oddać do użytku nową pracownię. W całym I H 2023 roku spółka poniosła nakłady inwestycyjne w kwocie 9 mln zł (w tym 2,1 mln w II H 2023 roku). Wydatki były związane głównie z prowadzonymi inwestycjami w nowe pracowni i wymianą sprzętu medycznego.

W ostatnim półroczu spółka z nadwyżek środków zmniejszyła zadłużenie. Wykupiła m.in. obligacje o wartości 10 mln zł oraz spłaciła raty kapitałowe o wartości 3 mln zł.

| tys. PLN | 1Q 2021 | 2Q 2021 | 3Q 2021 | 4Q 2021 | 1Q 2022 | 2Q 2022 | 3Q 2022 | 4Q 2022 | 1Q 2023 | 2Q 2023 |

| Przepływy z działalności operacyjnej | 18 753 | 32 047 | 13 659 | 41 259 | 26 378 | 2 341 | 18 106 | 49 375 | 26 397 | 24 168 |

| Przepływy z działalności inwestycyjnej | -5 194 | -9 234 | -10 486 | -6 790 | -4 687 | -12 481 | -574 | -12 736 | -6 357 | -1 793 |

| Przepływy z działalności finansowej | -10 597 | 32 635 | -52 151 | -5 924 | -10 609 | -10 263 | -44 484 | -21 341 | -8 089 | -20 917 |

| Zmiana środków pieniężnych | 2 961 | 55 447 | -48 979 | 28 545 | 11 082 | -20 403 | -26 952 | 15 298 | 11 952 | 1 459 |

Źródło: opracowanie własne

Bilans

W ciągu ostatnich 4 kwartałów widoczne jest oddłużanie spółki. Zadłużenie odsetkowe (bez leasingu) spadło o 34,1 mln zł r/r, czyli o 34%. Na koniec II Q 2023 roku wyniosło 66,3 mln zł. Zadłużenie odsetkowe powiększone o zobowiązania z tytułu leasingu wyniosło w II Q 2023 roku 126,1 mln zł. Oznacza to spadek o 29,3 mln zł r/r (-18,9% r/r). Warto zauważyć, że poziom gotówki spadł w ciągu roku o 13,7 mln zł. Biorąc pod uwagę ogólny wzrost poziomu aktywów (+5 mln zł r/r) widać, że zadłużenie zostało spłacone również dzięki dodatnim przepływom operacyjnym, a nie wyprzedaży majątku.

Nastąpił z kolei wzrost zobowiązań handlowych i pozostałych zobowiązań o 27,4 mln zł. Głównym powodem było ujęcia w bilansie zobowiązania wobec akcjonariuszy z tytułu wypłaty dywidendy, co wynikało z faktu, że 30 czerwca 2023 roku ZWZA podjęło decyzję o podziale zysku w kwocie 54,9 mln zł. Zgodnie z uchwałą:

- 22,8 mln zł zostało przeznaczone na wypłatę dywidendy (17,3 mln zł z zysku za 2022 rok, 5,5 mln zł z zysku z lat ubiegłych)

- 37,6 mln zł przeznaczone na kapitał zapasowy w ramach zysków zatrzymanych

Łączna dywidenda wyniesie 2,17 zł na akcję. Dzień dywidendy to 29 września 2023 roku, natomiast wypłata dywidendy to 21 grudnia 20223 roku.

| Bilans (w tys PLN) |

1Q 2021 | 2Q 2021 | 3Q 2021 | 4Q 2021 | 1Q 2022 | 2Q 2022 | 3Q 2022 | 4Q 2022 | 1Q 2023 | 2Q 2023 |

| Aktywa | 438 574 | 504 974 | 465 829 | 495 049 | 497 271 | 480 056 | 473 245 | 467 352 | 479 751 | 485 617 |

| Aktywa trwałe | 316 098 | 330 298 | 338 243 | 337 116 | 343 340 | 340 044 | 336 573 | 335 200 | 341 515 | 339 006 |

| Rzeczowe aktywa trwałe | 226 776 | 240 078 | 247 859 | 247 936 | 253 353 | 248 917 | 245 697 | 248 531 | 255 169 | 251 584 |

| Wartości niematerialne | 12 493 | 13 746 | 13 621 | 14 685 | 14 780 | 15 474 | 15 175 | 15 486 | 15 113 | 17 004 |

| Wartość firmy | 65 625 | 65 625 | 65 625 | 61 264 | 61 264 | 61 264 | 61 264 | 61 264 | 61 264 | 61 264 |

| Inwest. w wspólnych przedsięwzięciach wyc. metodą praw własności i w jednostkach pozostałych | 1 073 | 1 134 | 1 123 | 1 109 | 989 | 849 | 525 | 290 | 20 | 0 |

| Aktywa z tytułu odroczonego podatku dochodowego | 6 652 | 6 195 | 6 491 | 6 324 | 6 796 | 7 450 | 7 765 | 8 754 | 9 165 | 8 516 |

| Pozostałe aktywa finansowe | 3 478 | 3 521 | 3 525 | 5 798 | 6 159 | 6 090 | 6 148 | 874 | 784 | 637 |

| Aktywa obrotowe | 122 476 | 174 675 | 127 586 | 157 934 | 153 793 | 139 929 | 136 672 | 132 115 | 138 200 | 146 574 |

| Zapasy | 19 743 | 19 179 | 18 335 | 19 500 | 25 416 | 30 642 | 39 565 | 21 902 | 18 104 | 21 870 |

| Należności z tytułu podatku dochodowego | 7 | 14 | 325 | 0 | 0 | 617 | 1 006 | 543 | 2 290 | 2 712 |

| Należności handlowe i pozostałe | 80 058 | 74 264 | 81 584 | 83 672 | 62 406 | 63 097 | 77 477 | 70 511 | 76 386 | 84 720 |

| Środki pieniężne i ich ekwiwalenty | 19 133 | 74 580 | 25 601 | 54 146 | 65 227 | 44 825 | 17 873 | 33 171 | 35 365 | 31 059 |

| Pozostałe | 3 535 | 6 639 | 1 742 | 616 | 744 | 749 | 751 | 5 989 | 6 054 | 6 213 |

| Aktywa przeznaczone do sprzedaży | 0 | 0 | 0 | 0 | 138 | 83 | 0 | 37 | 37 | 37 |

| Pasywa | 438 574 | 504 974 | 465 829 | 495 049 | 497 271 | 480 056 | 473 245 | 467 352 | 479 751 | 485 617 |

| Kapitał Własny | 197 546 | 197 107 | 206 834 | 230 525 | 242 314 | 214 926 | 231 363 | 243 915 | 255 940 | 249 193 |

| Zobowiązania długoterminowe | 106 485 | 155 564 | 159 356 | 166 700 | 163 622 | 159 918 | 147 070 | 132 397 | 138 238 | 121 433 |

| kredyty i pożyczki | 37 987 | 32 887 | 29 787 | 32 772 | 29 486 | 26 567 | 23 515 | 20 669 | 17 796 | 14 890 |

| instrumenty dłużne | 4 945 | 54 376 | 54 417 | 54 626 | 54 667 | 54 709 | 44 751 | 39 795 | 39 829 | 29 863 |

| zobowiązania leasingowe | 34 222 | 39 899 | 45 945 | 45 588 | 44 823 | 43 791 | 44 307 | 43 777 | 48 708 | 48 009 |

| Zobowiązania krótkoterminowe | 134 543 | 152 302 | 99 640 | 97 824 | 91 336 | 105 213 | 94 812 | 91 041 | 85 573 | 114 990 |

| kredyty i pożyczki | 23 690 | 20 958 | 22 705 | 22 462 | 19 829 | 19 062 | 15 194 | 12 420 | 11 855 | 11 624 |

| instrumenty dłużne | 30 269 | 30 615 | 472 | 133 | 641 | 51 | 11 277 | 9 976 | 11 245 | 9 916 |

| zobowiązania leasingowe | 10 986 | 11 132 | 10 891 | 11 284 | 11 263 | 11 198 | 10 762 | 11 842 | 12 257 | 11 766 |

| zobwiązania handlowe i pozostałe zobowiązania | 39 776 | 64 420 | 40 772 | 40 521 | 38 897 | 62 486 | 40 515 | 41 539 | 36 920 | 64 326 |

Źródło: opracowanie własne

W II Q 2023 roku widoczne jest obniżenie płynności finansowej spółki oraz spadek zadłużenia. Grupa Voxel podjęła decyzję o oddłużeniu spółki, wykorzystując część swoich rezerw gotówkowych. Spowodowało to spadek płynnych aktywów obrotowych, ale też zmniejszenie poziomu zadłużenia odsetkowego (w tym długoterminowego). Obligacje serii L miały zmienne oprocentowanie (WIBOR6M + 3,55%). Spółka miałaby problem z uzyskaniem podobnej stopy zwrotu ze swojej gotówki inwestowanej w bezpieczny sposób. Skoro Voxel nie zdecydował się użyć gotówki na reinwestycje w swój biznes, logicznym krokiem jest oddłużenie spółki. Efektem tej decyzji jest zmniejszenie dźwigni finansowej.

Źródło: Voxel

Wyniki segmentów za II Q 2023

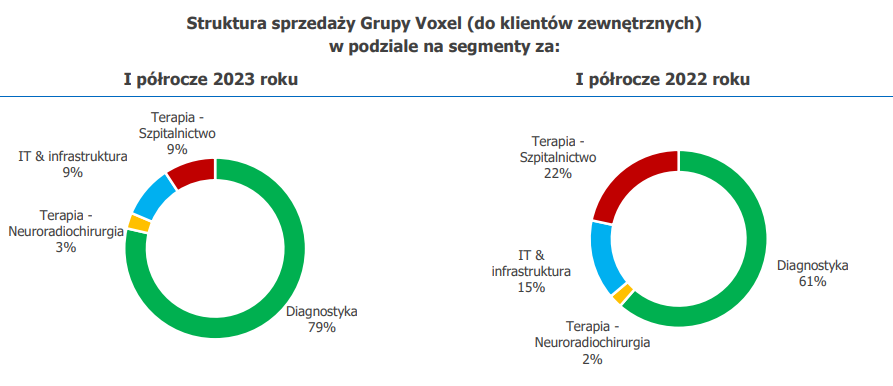

W I H 2023 roku widoczna jest kontynuacja trendów z drugiej połowy 2022 roku. Szczególnie dobrze jest to widoczne w segmencie Terapia - Szpitalnictwo. Udział tego segmentu wyniósł w pierwszym półroczu 2023 roku 9% przychodów. Rok wcześniej przychody terapia - Szpitalnictwo generowało 22% przychodów Grupy Voxel. Można powiedzieć, że koniec okresu powszechnych testów na COVID spowodował skurczenie się segmentu.

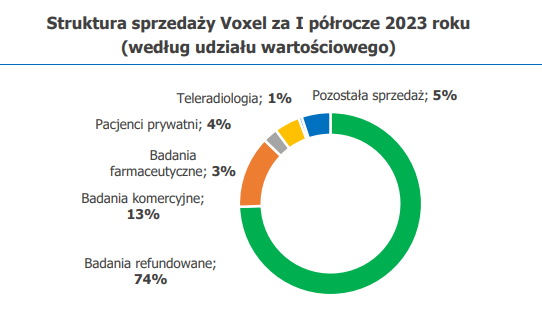

Bardzo mocno wzrósł segment diagnostyka, który odpowiada za 79% przychodów Grupy Voxel. Powodem wzrostu przychodów w tym segmencie był wzrost liczby wykonanych usług oraz

Źródło: Voxel

Nie jest zaskoczeniem, że większość przychodów pochodziła z refundacji, pochodziło z nich 74% przychodów. Kolejne pod względem istotności były badania komercyjne (dla szpitali, innych placówek medycznych czy klientów prywatnych takich jak Luxmed). Pacjenci prywatni odpowiadali za zaledwie 4% przychodów)

Źródło: Voxel

Źródło: Voxel

Diagnostyka

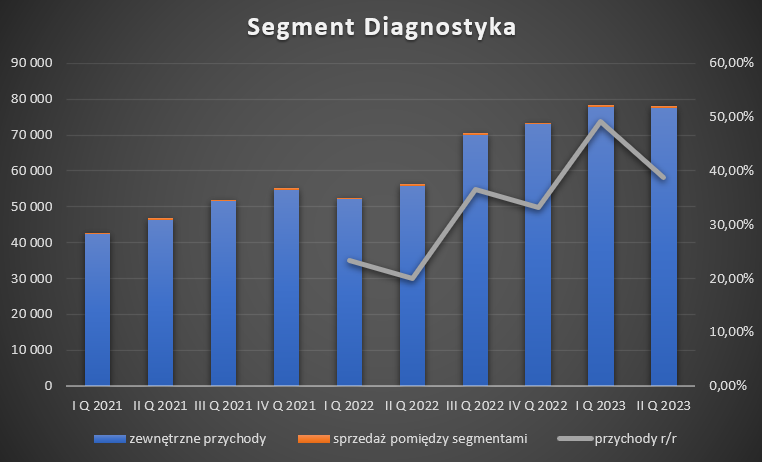

Diagnostyka rozwija się bardzo dobrze. W ciągu 6 ostatnich kwartałów wzrost r/r nie był mniejszy niż 20%. Zauważalny wzrost przychodów w III Q 2022 wynika z podwyżek cen za świadczenia refundowane. To znacząco pozwoliło zwiększyć przychody ze sprzedaży. Łączne przychody w segmencie wyniosły 78,1 mln zł, czyli były wyższe o 38,8% r/r (tj. o 21,8 mln zł). Po wyłączeniu sprzedaży międzysegmentowej (0,6 mln zł), przychody segmentu wyniosły 77,5 mln zł o wzrosły o 38,6% r/r. Warto jednak mieć świadomość, że w III Q 2023 roku wzrost przychodów r/r nie będzie już tak wysoki. Wynikać to będzie z tego, że w III Q 2022 roku działał już nowy cennik refundacyjny.

Źródło: opracowanie własne

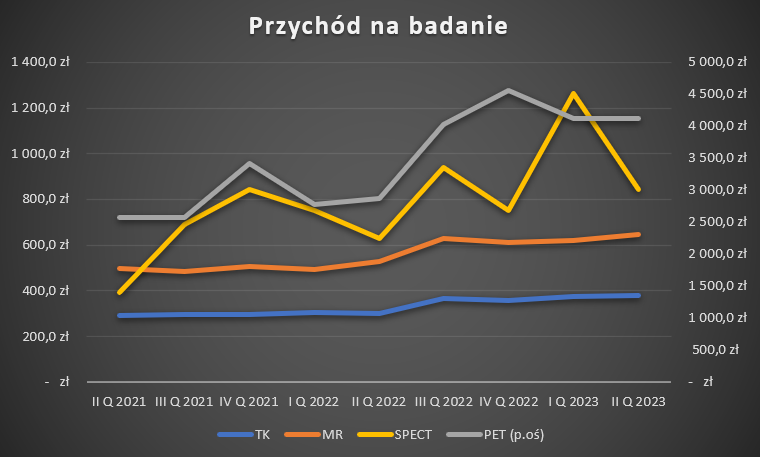

Warto spojrzeć jak wygląda wartość średniej ceny za badanie, jakie dokonywane są w tym segmencie. Zauważalny jest wzrost cen, co wynika z podniesienia cennika NFZ. W II Q 2023 dzięki temu średnia cena za badanie:

- TK wzrosła o 80,2 zł r/r (tj. o 21,8%),

- MR wzrosła o 119,7 zł r/r (tj. o 19,0%)

- PET wzrosła o 1 241 zł r/r (tj. o 30,8%)

- SPECT wzrosła o 213,5 zł (tj. o 22,7%).

Najbardziej zmienne przychody są z usługi SPECT. To najprawdopodobniej wynika z różnego zakresu badań. Spółka jednak nie wyszczególnia dodatkowych informacji o miksie SPECT.

Źródło: opracowanie własne

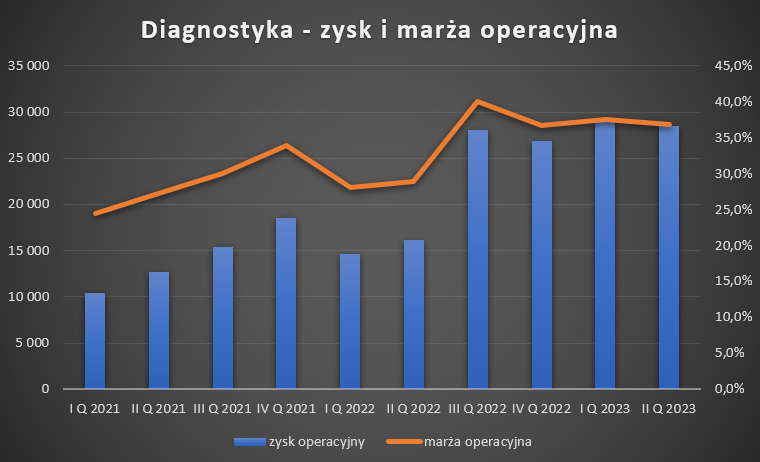

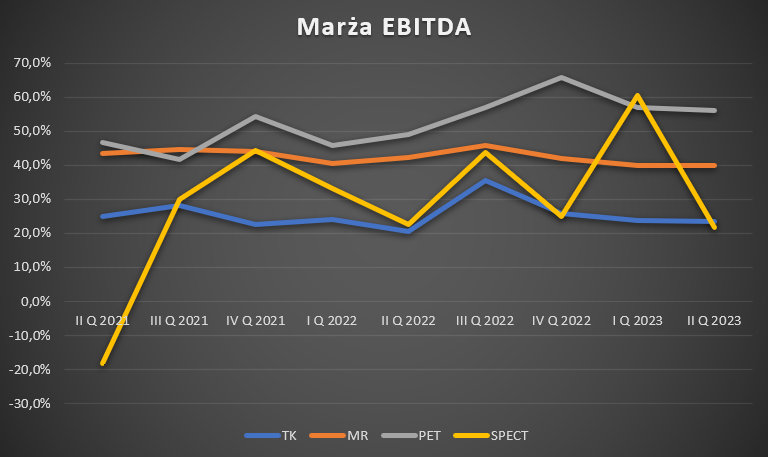

Podwyżka cen pozwoliła na poprawę wyniku operacyjnego. Zadziałał efekt dźwigni operacyjnej, ponieważ przychody rosły szybciej od kosztów (m.in. pracowniczych i energii). W efekcie marża operacyjna wyniosła w II Q 2023 roku 36,8%. Dzięki podwyżkom marża operacyjna od III Q 2022 roku znajduje się na wyższych poziomach niż jeszcze w 2021 roku. Widać to na wykresie poniżej:

Źródło: opracowanie własne

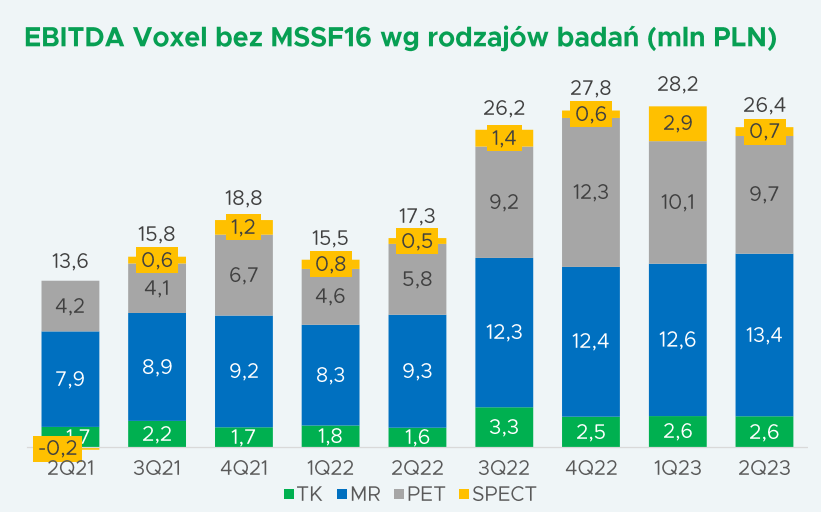

Można wyliczyć marżę dla poszczególnych badań w oparciu o dane spółki zależnej Voxel. Poniżej wyniki EBITDA w oparciu o dane. Jak widać bardzo duzy wpływ na wynik EBITDA dla Voxel miały badania PET.

Źródło: Voxel

Na podstawie wykresu poniżej można wywnioskować, że najmniej rentowne są badania TK. Z kolei najbardziej rentownymi usługami są badania PET, których rentowność EBITDA potrafi przekroczyć 50%.

Źródło: Voxel

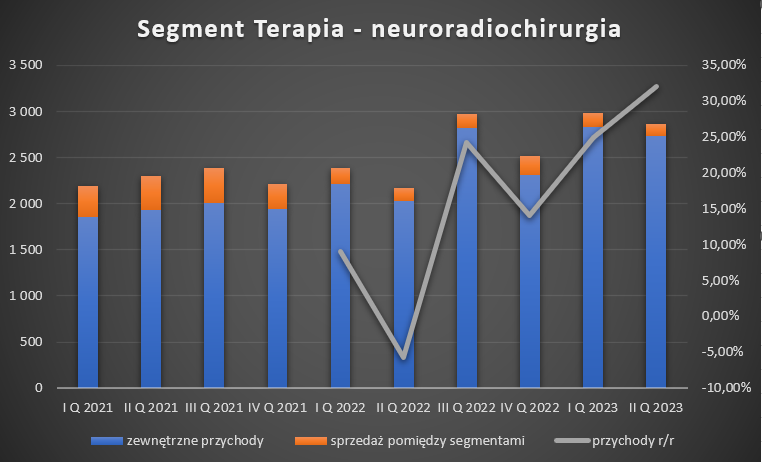

Terapia – neroradiochirurgia

Kolejnym segmentem, który jest beneficjentem podwyżek cennika Terapia - neuroradiochirurgia. Przychody tego segmentu nie są zbyt wysokie, wyniosły w II Q 2023 roku 2,87 mln, w tym około 0,14 mln zł to sprzedaż międzysegmentowa. Od lipca 2023 roku nastąpiła kolejna podwyżka cen świadczeń. Jednak ich skala jest znacznie mniejsza niż przed rokiem. W przypadku procedur TR i MR cennik wzrósł o 4,5%, natomiast w przypadku badań PET koszt refundacji wzrasta o 10%. Jeśli spojrzymy na badania SPECT, to wzrost cen zależy od typu badania. Widełki w przypadku badań SPECT wynoszą od 4% (badania medycyny nuklearnej) do 10% (badania izotopowe).

Źródło: opracowanie własne

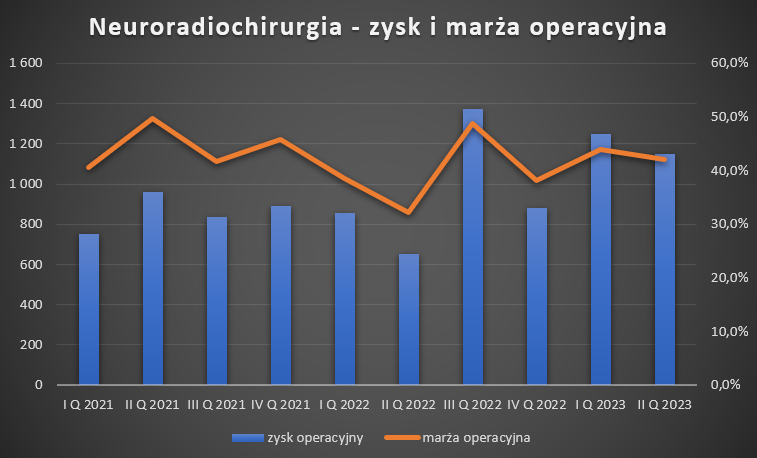

W II Q 2023 roku nastąpił znaczący wzrost marży operacyjnej r/r. W ciągu roku poprawiła się z poziomu 32,2% na 42,1%. Warto jednak zauważyć, że jest to po części efekt bazy. II Q 2022 roku był bardzo słaby pod względem rentowności. Jak widać na wykresie poniżej, marża operacyjna w ostatnim kwartale nie różniła się znacząco od tych osiąganych przez spółkę przez większość 2021 i 2022 roku.

Źródło: opracowanie własne

W skład tego segmentu wchodzi także urządzenie gamma knife. W najbliższych latach spółka planuje zwiększać liczbę procedur przy użyciu tego urządzenia. Warto jednak dodać, że spółka nie zamierza przeznaczać nakładów inwestycyjnych w tym segmencie w ciągu najbliższych 4 lat.

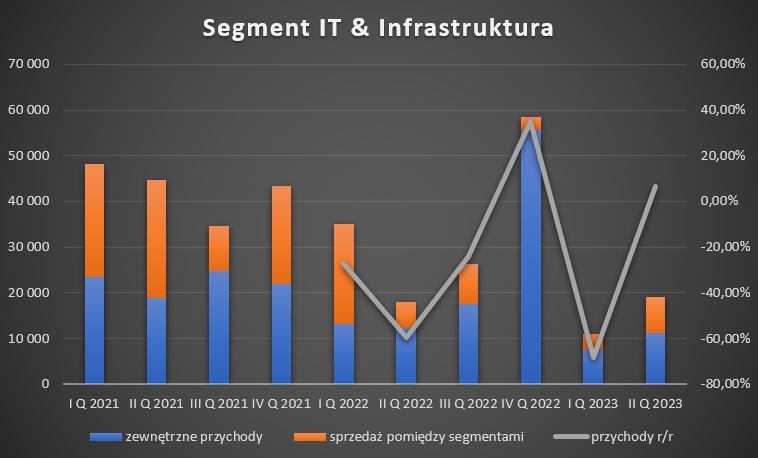

IT & Infrastruktura

Segment IT i infrastruktura wygenerował przychody na poziomie 19,2 mln zł. Oznacza to wzrost o 6,5% r/r. Duży w tym udział sprzedaży między segmentami. Po wyłączeniu takiej sprzedaży segment wygenerował 11,1 mln zł przychodów, czyli o 9,7% mniej niż rok wcześniej.

Źródło: opracowanie własne

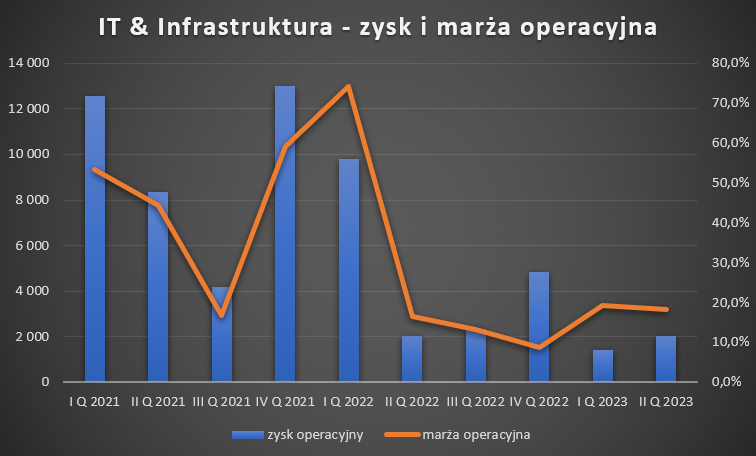

Spółka osiągnęła marżę operacyjną na poziomie 18,2%, która jest wyższa niż ta osiągnięta w rok temu (16,5%). Obecnie poziom marż unormował się po 2021 i pierwszym kwartale 2022 roku.

Źródło: opracowanie własne

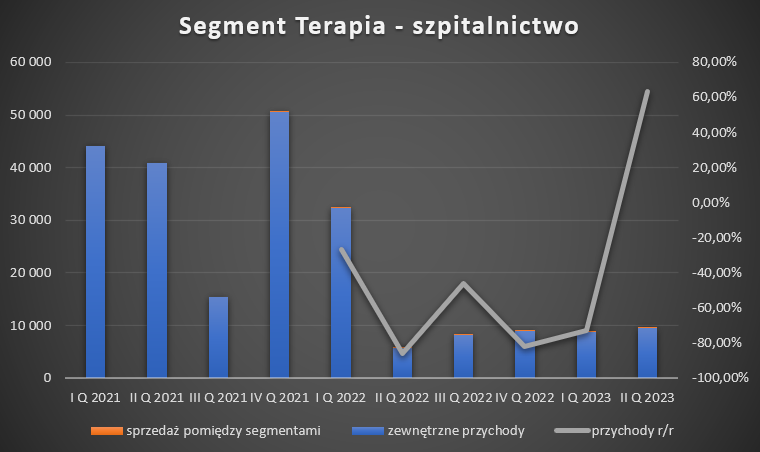

Terapia – szpitalnictwo

W ciągu ostatniego roku nastąpiła normalizacja biznesu szpitalnego. Lata eldorado związane z COVID odeszły i na razie nie wygląda, aby miały wrócić. Voxel stara się zrestrukturyzować swoją działalność, ale na razie jest jeszcze daleka droga do osiągnięcia zysku operacyjnego.

Źródło: opracowanie własne

W II Q 2023 roku mimo osiągnięcia 9,5 mln zł przychodów strata operacyjna segmentu wyniosła -0,78 mln zł. Porównując rok do roku widać poprawę wyniku operacyjnego oraz marży operacyjnej. Warto jednak pamiętać, że w II Q 2022 roku nastąpił koszt likwidacji laboratoriów, który kosztował spółkę około 1,5 mln zł.

Źródło: opracowanie własne

Od II półrocza 2022 roku Grupa Voxel rozpoczęła proces głębokiej restrukturyzacji tego segmentu. W oparciu o nową strategię segment szpitalny rozpoczął realizację lepiej wycenianych procedur oraz dalej restrukturyzował koszty, w tym pracownicze. Redukcja kosztów pracowniczych jest zrozumiała. Budżet szpitalu jest obecnie znacznie mniejszy, a szanse na powrót do masowych testów na Covid są bardzo niewielkie. Konieczne zatem były zamknięcia laboratoriów i redukcja etatów.

Perspektywy rozwoju

W rozwoju firmy dużo zależy od jej relacji z Narodowym Funduszu Zdrowia. Jeśli NFZ będzie skłonny podpisywać nowe kontrakty i przedłużać obecnie istniejące, to spółka będzie mogła harmonijnie się rozwijać. Jeśli współpraca zostanie zakończona, to spółka będzie musiała się głęboko zrestrukturyzować, ponieważ ze zleceń komercyjnych i prywatnych nie byłaby w stanie utrzymać obecnej struktury kosztowej. Jednak biorąc pod uwagę zapotrzebowanie na badania obrazowe oraz historię współpracy między Voxel i NFZ to ryzyko takiego scenariusza wydaje się być minimalne.

Ważny jest także poziom świadczeń refundacyjnych i polityka NFZ wobec tego typu usług. Pamiętać należy, że spółka działa w branży, którą można nazwać „wrażliwą społecznie”. Wysokie poziomy marż osiąganych przez spółkę, mogą razić. Z racji polityczno-społecznych ryzyk nie sposób prognozować, jak często będą dokonywane aktualizacje cennika i czy będą nadarzać za rosnącymi kosztami. Wszystko zależy od woli politycznej.

Na razie spółka radzi sobie świetnie w segmencie. Przykładowo niedawno Voxel podpisał umowę z NFZ w województwie podkarpackim na wykonywanie badań TK, MR, PET, SPECT. W wyniku wygrania konkursu Voxel podpisał jedną nową umowę (Sędziszów na badania MR) oraz wydłużenie wszystkich dziesięciu dotychczasowych umów na okres od 5 do 10 lat.

Kolejnym pozytywnym czynnikiem dla spółki było wprowadzenie od 1.10.2019 roku przepisów dotyczących zmian rozliczania tzw. pakietu onkologicznego. W jego ramach umożliwia zastosowanie badania PET w ramach pogłębionej diagnostyki. Takie badanie jest rozliczane w ramach pakietu. Dzięki temu należy spodziewać się dalszego wzrostu wykonywania badań PET.

W przypadku segmentu IT i infrastruktura spółka ma szacowany backlog na 2023 rok na około 70 mln zł. Obecnie wśród kontraktów można wymienić sprzedaż rozwiązań w zakresie telehistopatologii oraz termoablacji guzów wątroby. Alteris zamierza także nadal rozwijać sprzedaż rozwiązań modułowych oraz chce transformować chmurowo rynek systemów diagnostyki obrazowej.

Wybrane czynniki ryzyka

Inflacyjne środowisko to również wzrost kosztów usług medycznych i kosztów wynagrodzeń. W parze za wzrostem wynagrodzeń nie idzie większa wydajność. To znaczy, że wzrost płacy nie przenosi się na wykonanie większej liczby usług medycznych. Z drugiej strony podwyżki są koniecznością, w przeciwnym razie nastąpiłoby odejście części pracowników. Spółka podaje jednak bardzo wartościowe porównanie między podwyżką wynagrodzeń, a wzrostem liczby badań:

- W IV Q 2022 wzrost kosztów pracy w pracowniach TK, MR, RTG i USG wyniósł 19% kw/kw. W tym samym czasie liczba badań wzrosła o ok. 7% kw/kw.

- w I Q 2023 wzrosły koszty pracy w pracowniach PET (o 7% kw/kw). W tym samym czasie liczba badań wzrosła o 6% kw/kw

- W II Q 2023 wzrost kosztów pracy w pracowniach SPECT wyniósł 2% kw/kw. Z kolei liczba badań wzrosła w tym okresie o około 1%.

Presja płacowa może spowodować pogorszenie marży w segmencie diagnostyka. Wynika to z tego, że zmiana cen refundowanych może nie nadążyć za wzrostem wynagrodzeń. Otoczenie inflacyjne to także wzrost czynszów, ponieważ wiele umów ma coroczną rewaloryzację o wskaźnik inflacji.

Kolejnym ryzykiem jest potencjalny wzrost cen energii. Na razie od 1 grudnia 2022 roku obowiązują ceny maksymalne dla podmiotów wrażliwych. Jeśli ceny energii zostaną urealnione, może spowodować to spadek marży na działalności spółki.

Kolejnym istotnym ryzykiem jest zmiana finansowania służby zdrowia. Oczywiście takie ryzyko dotyczy tylko długoterminowej perspektywy, ponieważ w krótkim terminie obowiązują dotychczas obowiązujące umowy. Sama spółka w publicznych dokumentach wspomina o tym ryzyku: „w dłuższym terminie nie można całkowicie wykluczyć podjęcia prób finansowania wyłącznie podmiotów publicznych, ich faworyzowania przy zawieraniu umów lub obniżenia stawek oferowanych podmiotom prywatnym”.

Następy potencjalny problem to jest kwestia odzyskania przychodów z tzw. nadwykonań. Spółka realizuje ponadkontraktowe usługi medyczne (tzw. nadwykonania), za które NFZ płaci raz w roku. Zgodnie z danymi 60% przychodów generowanych jest z działalności kontraktowej, natomiast przychody refundowane to 76%. Z tych danych można założyć, że nadwykonania to około 16% przychodów spółki. Trzeba zauważyć, że cena zapłacona za nadwykonania nie jest z góry ustalona. Oznacza to, że Voxel na własne ryzyko wykonuje kontrakty, które mogą być wycenione niżej niż spółka zakłada. Sama spółka rozpoznaje przychody z tego tytułu zgodnie z zasadą ostrożności. Sama spółka komentuje wspomniane ryzyko w następujący sposób: „Praktyka rynkowa oraz dotychczasowe, wieloletnie doświadczenie Emitenta w rozliczaniu takich świadczeń dają uzasadnione podstawy do przyjęcia, że zostaną one zaakceptowane i zapłacone przez płatnika publicznego w wysokości co najmniej zakładanej przez Grupę. Mając na uwadze zmiany w rozliczaniu świadczeń TK i MR (zniesienie limitów), ryzyko to przestaje być istotne.”

Grupa Voxel jest także narażona na ryzyko popełnienia błędu w trakcie wykonywania badania lub niewłaściwej interpretacji jego wyników. Pacjent jeśli udowodni błąd, będzie mógł zażądać zapłaty kary za niewykonanie w należyty sposób usługi medycznej. Grupa Voxel posiada obowiązkowe ubezpieczenie OC przedmiotu leczniczego z sumą ubezpieczenia 350 tys.€ i 3 mln$. Spółka posiada także polisę dobrowolnego ubezpieczenia OC podmiotów leczniczych dla klienta korporacyjnego z sumą gwarancyjną 2,347 mln zł.

Podsumowanie

Grupa Voxel jest ciekawą spółką, która bardzo dobrze odnajduje się na polskim rynku usług medycznych. Warto zaznaczyć, że działając na teoretycznie trudnym rynku, Grupa Voxel osiąga bardzo dobre wyniki finansowe, czego dowodem jest osiągnięta marża operacyjna w II Q 2023 roku (24,5%). Oczywiście nie wszystko w spółce przebiega różowo. Okres koronawirusowego eldorado zakończył się, co odbiło się na konieczności gruntownej restrukturyzacji segmentu Terapia - szpitalnictwo.

Spółka w ostatnim kwartale nieco zmniejszyła dźwignię finansową oraz zdecydowała się na wypłatę dywidendy. Wydaje się to racjonalne działanie, ponieważ firma generuje duże przepływy operacyjne, z których finansuje bieżące wydatki inwestycyjne.

Spółce z pewnością będzie sprzyjać wzrost budżetu NFZ, którego część będzie przekierowana na modernizację placówek medycznych i na diagnostykę obrazową. Właśnie w tych dwóch obszarach skupia swoją działalność Voxel. Większość placówek ma przedłużone umowy z NFZ, co daje spółce spokój na najbliższy czas w zakresie generowanych przychodów. Oczywiście niewiadomą jest kształtowanie się cen refundacji w przyszłości. Jeśli refundacje nie nadążą za wzrastającymi kosztami, będzie można spodziewać się spadku marż, co odbije się negatywnie na działalności spółki. Na razie nie ma jednak ku temu przesłanek, aby NFZ-owi przeszkadzały marże generowane przez Grupę Voxel. Z pewnością ciekawy będzie III Q 2023 roku, ponieważ w III Q 2022 roku nastąpiła już podwyżka cennika NFZ. Zatem wyniki w segmencie Diagnostyka powinny być już bardziej znormalizowane.

Obecnie spółka wyceniana jest na 613 mln zł. Za ostatnie 4 kwartały spółka zarobiła nieco powyżej 58 mln zł. Pamiętać należy, że wynik obniżyły odpisy na zapasach w wartości kilku milionów złotych. Bez oczyszczenia o to darzenie jednorazowe, wskaźnik Cena/Zysk wynosi około 10,6. Po oczyszczeniu ma wartość około 9,5.

Warto pamiętać, że już 18 września 2023 roku nastąpi rozstrzygnięcie konkursu na badania PET i SPEC dla Śląskiego Oddziału NFZ. Umowa ma zostać zawarta na okres 4 lat i 8 miesięcy.

© 2012-2023 Stowarzyszenie Inwestorów Indywidualnych

Stowarzyszenie Inwestorów Indywidualnych zastrzega, iż wszystkie materiały dostępne w serwisie sii.org.pl są objęte ochroną prawa autorskiego. Kopiowanie, zwielokrotnianie, rozpowszechnianie i inne formy korzystania z materiałów umieszczonych w ww. serwisie wykraczające poza granice dozwolone prawem jest zabronione.

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.