Mocne pogorszenie wyników w relacji do rekordowego 2022 roku, wzrost zadłużenia i wciąż wymagające otoczenie rynkowe to jedne z głównych wyzwań przed Grodno. Spółka patrzy w przyszłość z optymizmem.

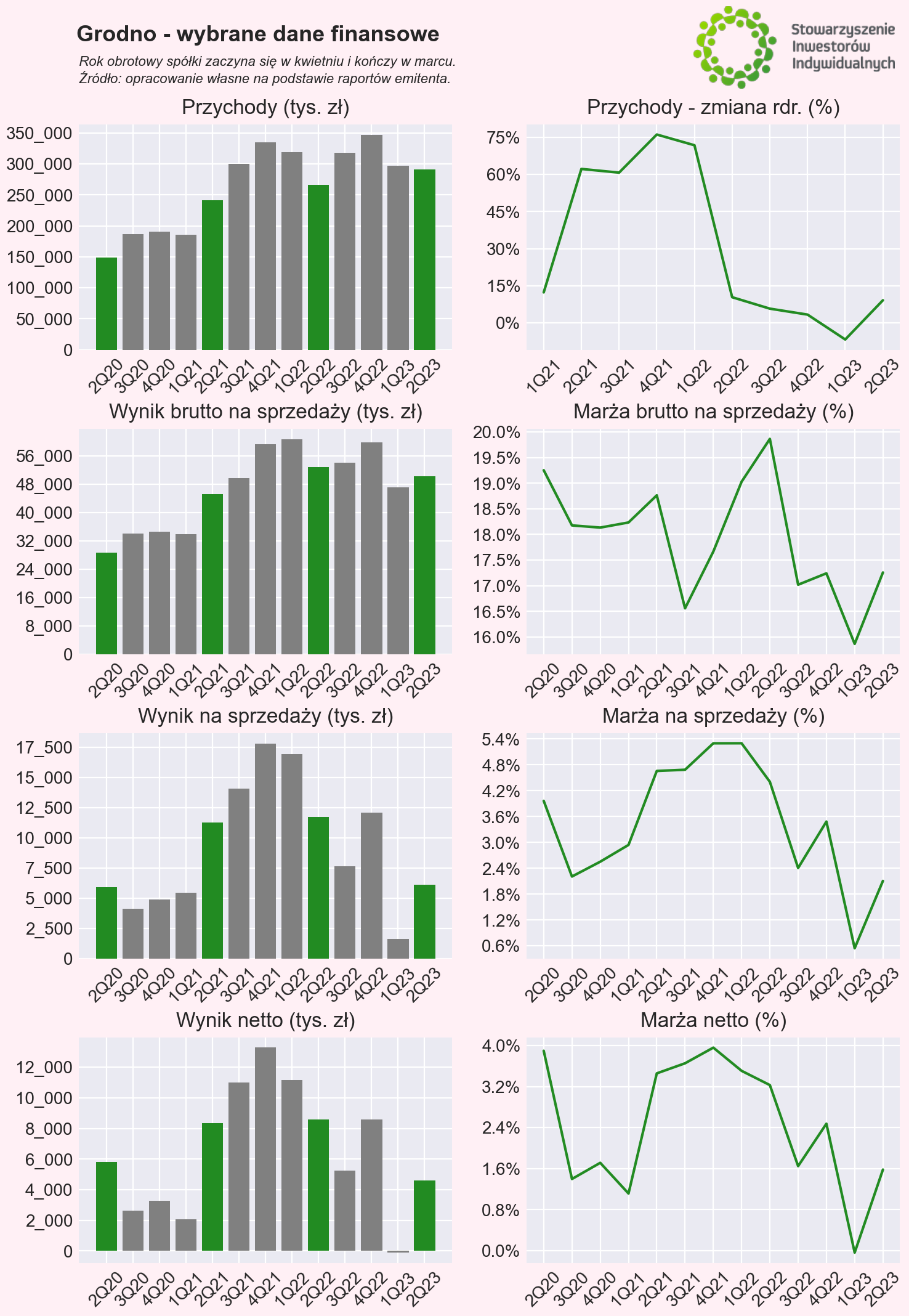

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Grodno za ostatnie kwartały. Rok obrotowy spółki zaczyna się w kwietniu i kończy w marcu. Poniżej w analizie odnosimy się do kwartałów kalendarzowych, tj. 2Q23 to okres od kwietnia do czerwca.

| Wybrane dane finansowe (tys. zł) | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 | 2Q23 |

| Przychody ze sprzedaży | 241.289 | 300.571 | 335.397 | 318.778 | 266.386 | 317.941 | 346.707 | 297.479 | 290.826 |

| Wynik brutto na sprzedaży | 45 275 | 49 771 | 59 253 | 60 659 | 52 916 | 54 112 | 59 778 | 47 197 | 50 191 |

| Wynik na sprzedaży | 11 240 | 14 086 | 17 775 | 16 897 | 11 738 | 7 652 | 12 078 | 1 621 | 6 128 |

| Wynik operacyjny | 10 698 | 13 787 | 17 439 | 15 108 | 11 745 | 9 326 | 11 795 | 1 135 | 6 104 |

| Wynik brutto | 10 432 | 13 652 | 16 627 | 13 889 | 10 964 | 6 311 | 10 866 | -936 | 5 525 |

| Wynik netto | 8 340 | 10 980 | 13 275 | 11 176 | 8 600 | 5 244 | 8 583 | -107 | 4 599 |

| Marża brutto na sprzedaży | 18,8% | 16,6% | 17,7% | 19,0% | 19,9% | 17,0% | 17,2% | 15,9% | 17,3% |

| Marża na sprzedaży | 4,7% | 4,7% | 5,3% | 5,3% | 4,4% | 2,4% | 3,5% | 0,5% | 2,1% |

| Marża operacyjna | 4,4% | 4,6% | 5,2% | 4,7% | 4,4% | 2,9% | 3,4% | 0,4% | 2,1% |

| Marża brutto | 4,3% | 4,5% | 5,0% | 4,4% | 4,1% | 2,0% | 3,1% | -0,3% | 1,9% |

| Marża netto | 3,5% | 3,7% | 4,0% | 3,5% | 3,2% | 1,6% | 2,5% | 0,0% | 1,6% |

Rok obrotowy spółki zaczyna się w kwietniu i kończy w marcu. W tabeli kwartały zgodnie z kalendarzem, tj. 2Q23 to okres od kwietnia do czerwca.

Źródło: opracowanie własne na podstawie raportów Emitenta.

Największą niespodzianką w Grupie Grodno były wyniki za I kw. 2023 roku, który zakończył się stratą netto rzędu 100 tys. zł. Przychody w tym okresie spadły o 6,7% rdr., a marża brutto na sprzedaży wyniosła zaledwie 15,9%. Spólka tłumaczyła słabsze wyniki m.in. spadkiem popytu na mikroinstalacje PV, spadkami w budownictwie, w szczególności mieszkaniowym, spadkami sprzedaży w branży dystrybucji materiałów elektrotechnicznych, wzrostem konkurencyjności, wysoką inflacją, wzrostem kosztów finansowania, czy umocnieniem dolara i euro.

W II kw. 2023 roku wyniki spółki istotnie poprawiły się w relacji do I kw. 2023 roku, jednak wciaz były one owiele niższe niż przed rokiem. Przychody wyniosły 290,8 mln zł, co oznacza wzrost o 9,2%. Jednak już na poziomie zysku brutto na sprzedaży grupa odnotowałą spadek o 5,1% rdr., do 50,2 mln zł. Koszty rosły szybciej od przychodów, przez co zysk na sprzedaży sięgnął 6,1 mln zł (-47,8% rdr.), a zysk netto 4,6 mln zł (-46,5% rdr.).

Jeśli chodzi o perspektywy rozwoju Grupy, jesteśmy optymistami i z nadzieją patrzymy w przyszłość. W krótszym terminie wyzwaniem pozostanie stosunkowo niekorzystne otoczenie gospodarcze skutkujące wstrzymywaniem inwestycji budowlanych przez część odbiorców. Sytuację tę uznajemy jednak za przejściową, dlatego stale pracujemy nad rozwojem sieci i kanałów sprzedaży, a także nad optymalizacją wewnętrznych procesów w Grupie, skupiając się na budowie jej potencjału pod kątem długoterminowego rozwoju – tłumaczył w liście do akcjonariuszy przese zarządu Grodno, Andrzej Jurczak.