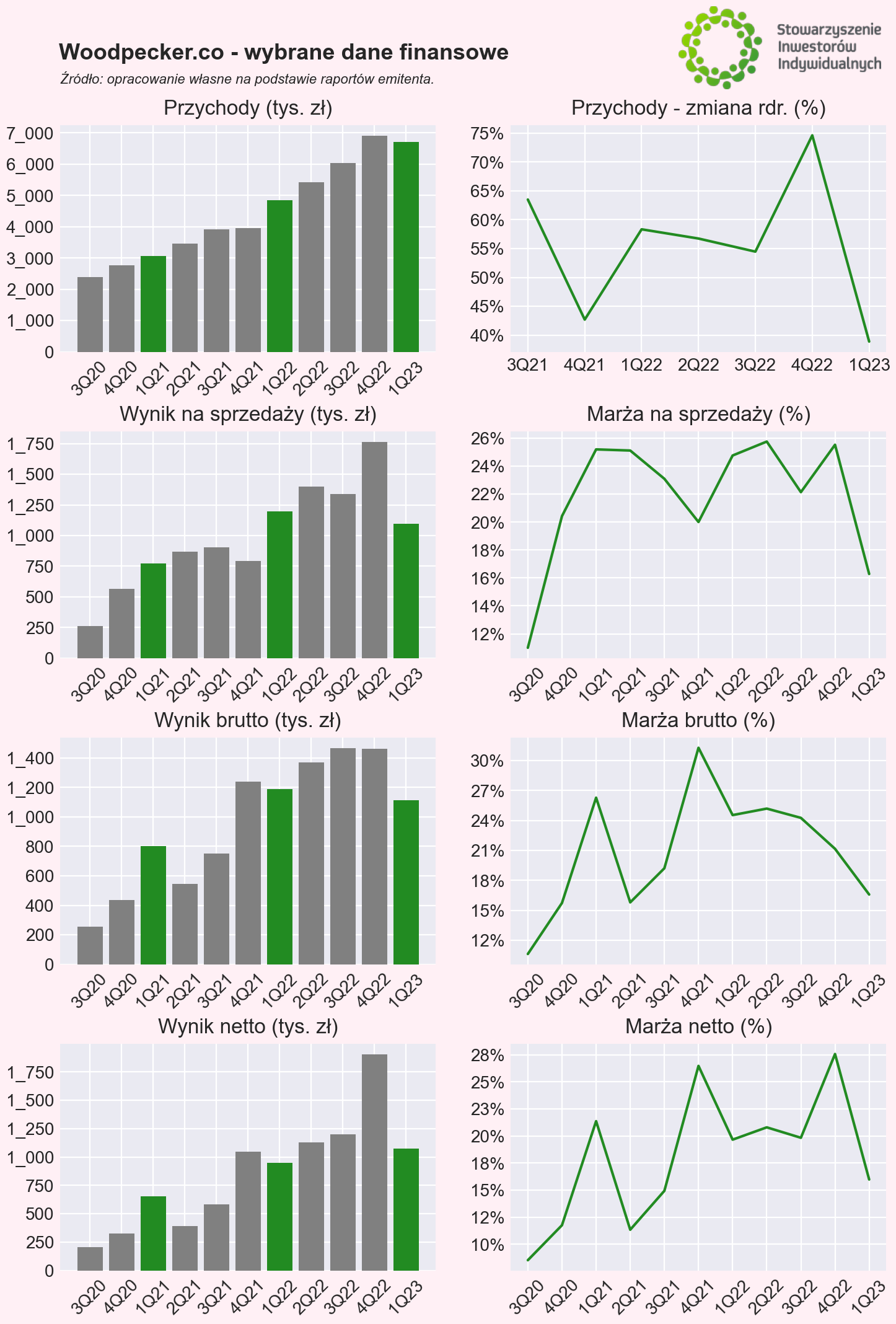

Woodpecker.co negatywnie zaskoczył wynikami w I kw. 2023 roku. Pomimo wzrostu przychodów o 38,9% rdr., do 6,7 mln zł, zysk na sprzedaży był o 8,7% niższy rdr. Przeważył mocny wzrost kosztów, co związane było głównie z inwestycjami w rozwój portfolio produktowego.

Poniżej w tabeli prezentujemy wybrane dane finansowe Woodpecker.co za ostatnie kwartały.

| Wybrane dane finansowe (tys. zł) | 1Q21 | 2Q21 | 3Q21 | 4Q21 | 1Q22 | 2Q22 | 3Q22 | 4Q22 | 1Q23 |

| Przychody ze sprzedaży | 3 055 | 3 463 | 3 909 | 3 954 | 4 837 | 5 428 | 6 038 | 6 904 | 6 718 |

| Wynik ze sprzedaży | 770 | 870 | 903 | 791 | 1 198 | 1 398 | 1 337 | 1 763 | 1 094 |

| Wynik operacyjny | 780 | 590 | 717 | 1 198 | 1 169 | 1 405 | 1 294 | 1 765 | 1 100 |

| Wynik brutto | 803 | 547 | 751 | 1 237 | 1 187 | 1 367 | 1 465 | 1 461 | 1 114 |

| Wynik netto | 653 | 393 | 584 | 1 047 | 951 | 1 129 | 1 198 | 1 904 | 1 074 |

| Marża ze sprzedaży | 25,2% | 25,1% | 23,1% | 20,0% | 24,8% | 25,8% | 22,1% | 25,5% | 16,3% |

| Marża operacyjna | 25,5% | 17,0% | 18,3% | 30,3% | 24,2% | 25,9% | 21,4% | 25,6% | 16,4% |

| Marża brutto | 26,3% | 15,8% | 19,2% | 31,3% | 24,5% | 25,2% | 24,3% | 21,2% | 16,6% |

| Marża netto | 21,4% | 11,3% | 14,9% | 26,5% | 19,7% | 20,8% | 19,8% | 27,6% | 16,0% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

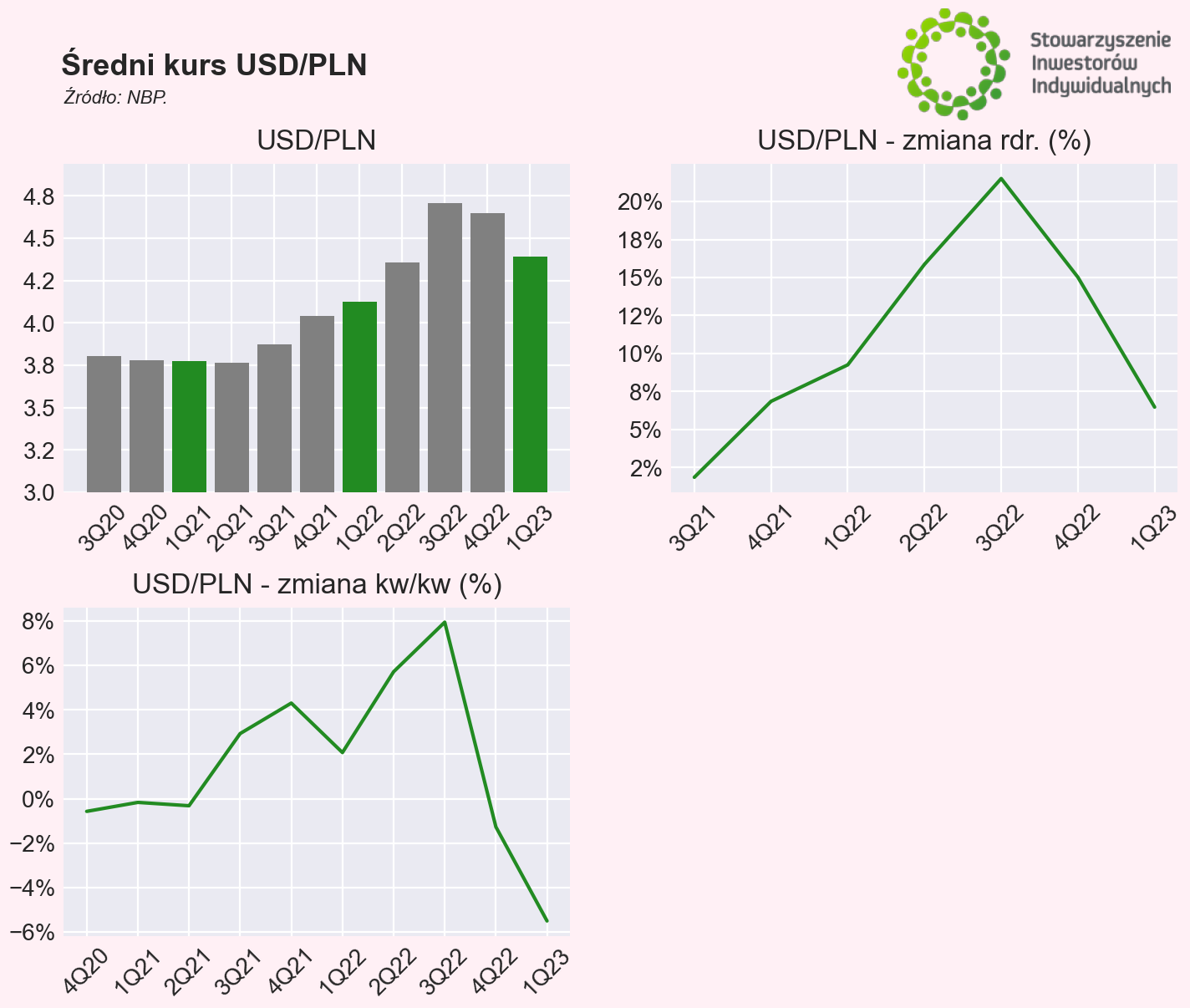

Przychody Woodpecker.co wyniosły 6,7 mln zł w I kw. 2023 roku i były o 38,9% wyższe rdr. Można zauwazyć jednak, że spadły one w relacji do IV kw. 2022 roku o 2,7%, kiedy wyniosły 6,9 mln zł. Zwracamy uwagę na umocnienie złotego do dolara – według średniego kursu NBP wyniósł on 4,391 USD/PLN w I kw. 2023 roku wobec 4,646 w IV kw. 2022 roku, co oznacza spadek o 5,5% kw/kw (wyższa, ujemna dynamika zmiany kursu waluty niż przychodów spółki).

Zysk na sprzedaży wyniósł 1,1 mln zł w I kw. 2023 roku i był o 8,7% niższy niż przed rokiem. Wynika to głównie ze zwiększenia kosztów amortyzacji i usług obcych, co związane było z inwestycjami w rozwój portfolio produktowego. Pomimo spadku zysku na sprzedaży, zysk netto okazał się o 12,9% wyższy rdr., sięgając blisko 1,1 mln zł. Pozytywny wpływ na ostateczny wynik miała ulga podatkowa IP Box – efektywna stopa podatkowa wyniosła 3,6% w I kw. 2023 roku wobec 19,9% rok wcześniej.

Struktura produktów

Od I kw. 2023 roku spółka zdecydowała się prezentować strukturę swoich przychodów w podziale na trzy oferowane produkty: Cold Email, Agency oraz Sales Assistant. W I kw. 2023 roku udział poszczególnych produktów w przychodach Woodpeckera wyniósł odpowiednio 61,7% dla Cold Email, 35,7% dla Agency i 2,6% dla Sales Assistant. Ponadto, spółka rozwija inne projekty, jak Experts (łączenie klienta ze specjalistami w celu wsparcia w tworzeniu kampanii marketingowych), Scale (narzędzie do generowania treści), i Prospects (narzędzie dostarczające jakościowe kontakty).

Zmiana organizacyjna oraz produktowa, przejście od spółki jednego produktu do wieloproduktowej ma istotne przełożenie na bieżące momentum wynikowe. W celu realizacji zamierzeń rozwojowych spółka podjęła inwestycje głównie w zwiększenie zespołu, co widać po rosnących kosztach usług obcych. W średnim i długim terminie mają się one przełożyć na utrzymanie wysokiej dynamiki wzrostu biznesu. Warto także wspomnieć, że spółka cały cas pracuje nad optymalizacją oferty cenowej swoich produktów.

Więcej na temat zmian struktury produktowej przedstawiciele spółki mówili w trakcie konferencji wynikowej za I kw. 2023 roku, z którą można zapoznać się na stronie korporacyjnej Woodpeckera. Zachęcamy do zapoznania się z tym materiałem wideo. Zachecamy także do śledzenia raportów okresowych spółki, w których podsumowuje prace nad nowymi funkcjonalnościami swoich produktów (jak chociażby implementacja rozwiązań AI).

Przychody, MRR, USD/PLN

W strukturze geograficznej największy udział mają Stany Zjednoczone. W 2022 roku było to 42,8%, co oznaczało spadek rdr. o 3,4 p.p. Druga była Polska z wynikiem 10,5% (rdr. +0,9 p.p.), a trzecia Wielka Brytania z wynikiem 9,6% (rdr. +0,5 p.p.). Najbardziej zwiększył się udział Niemczech, bo rdr. aż o 3,2 p.p., do 8,3%. Spółka posiadała klientów ze 112 krajów wobec 103 w 2021 roku. W I kw. 2023 roku było to odpowiednio: Stany Zjednoczone – 42,8%, Polska – 10%, Wielka Brytania – 9,3%, Niemcy – 9,3%, Francja – 4,5%, pozostałe – 24,3%.

Roczne subskrypcje stanowiły około 7,8% liczby subskrypcji na koniec 2022 roku wobec 8,2% na koniec 2021 roku. Na koniec I kw. 2023 roku współczynnik ten zwiększył się do 9%.

Spółka generuje większośc przychodów w dolarze (nawet klienci z Polski mają cennik w dolarze amerykańskim). W ubiegłym roku umocnienie dolara sprzyjało wynikom Woodpeckera. Najwyższy średni kwartalny kurs dolara przypadł na III kw. 2022 roku, kiedy było to 4,706 USD/PLN. Kolejne kwartały przyniosły umocnienie złotego, szczególnie I kw. 2023 roku. W relacji rdr. kurs USD/PLN cały czas był wyższy (o około 6,5% w I kw. 2023 roku), jednak w relacji kw/kw spadł o 5,5% w I kw. 2023 roku. Przy obecnym kursie USD/PLN zbliżającym się do 4 USD/PLN można oczekiwać, że w najbliższym czasie kurs walutowy dalej będzie negatywnie wpływał na wyniki spółki.

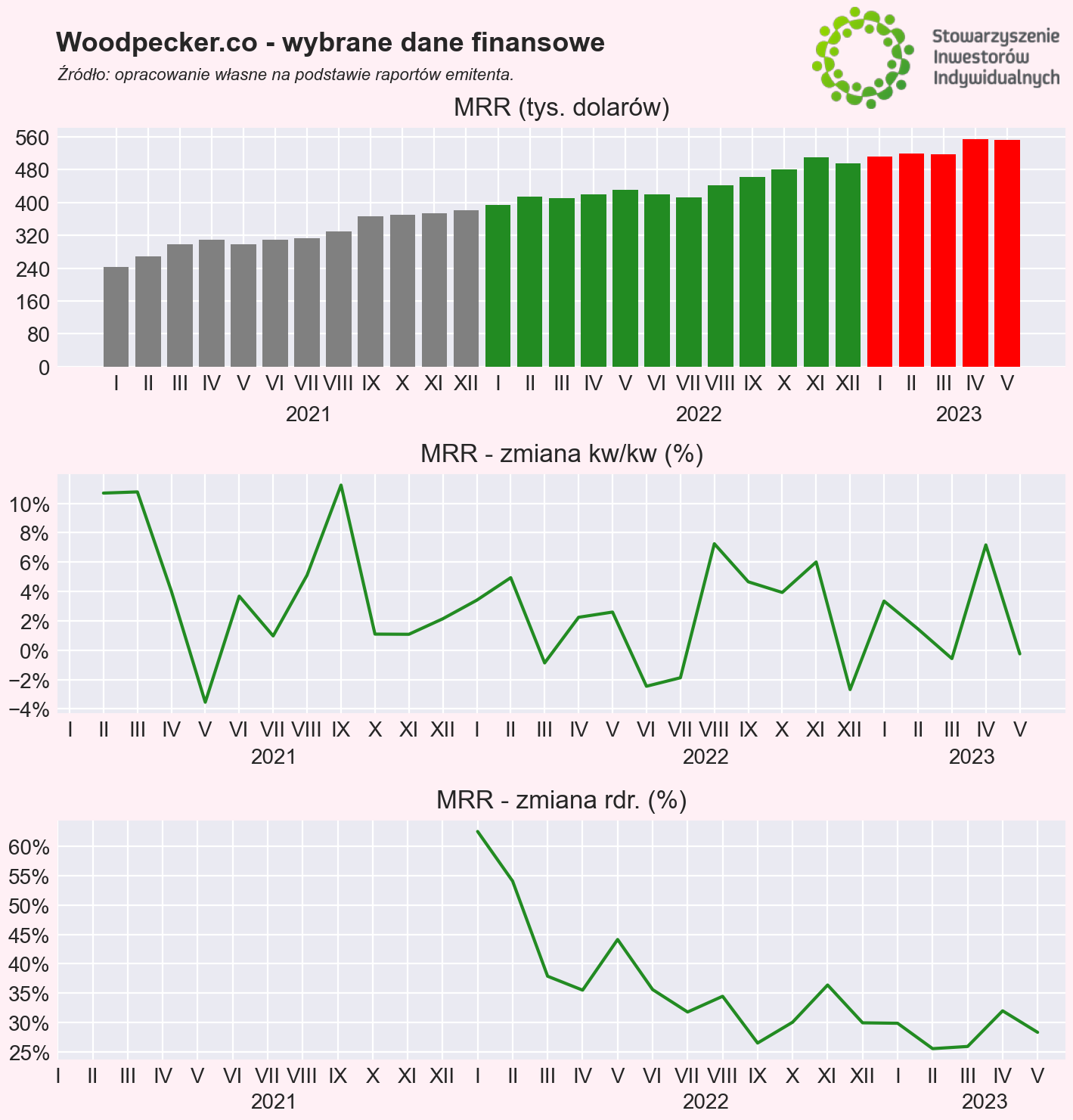

Woodpecker podaje miesięczny MRR w dolarach, co pozwala ocenić tempo organicznego wzrostu. W I kw. 2023 roku MRR wyniósł 1,55 mln dolarów, co było wynikiem o 27,1% wyższym rdr. i o 4,2% wyższym kw/kw. Istotny wzrost spółka odnotowała w kwietniu, kiedy to MRR wzrósł do 555 tys. dolarów, tj. o 32% rdr. i 7,2% kw/kw. W maju wskaźnik utrzymał się na podobnym poziomie i wyniósł 553 tys. dolarów (+28,3% rdr. i -0,3% kw/kw).

W sprawozdaniu za I kw. 2023 roku spółka napisała, że w I kw. osiągała rekordowe wyniki w ilości odwiedzin na stronie internetowej, co przełożyło się na nowy rekord w zapisach na bezpłatny okres próbny aplikacji. Przyczyniły się do tego m.in. konsekwentnie prowadzone działania w obrębie content marketingu, działania partnerskie oraz kampanie na platformach społecznościowych. W efekcie marzec był jednym z najlepszych miesięcy w historii firmy pod względem sprzedażowym. Spółka odnotowała bardzo dobre wyniki, jeśli chodzi o liczbę użytkowników i liczbę sesji na blogu, oraz rekordowe wyniki liczby sesji i liczby użytkowników w serwisie głównym. Wszystkie te informacje przełożyły się również na rekordową ilość nowych płacących klientów w całym kwartale.

Koszty operacyjne

W I kw. 2023 roku koszty operacyjne Woodpeckera wzrosły o 54,5% rdr., do 5,6 mln zł. Tempo wzrostu kosztów było istotnie wyższe niż przychodów (+38,9% rdr.). Największym kosztem są usługi obce, które wyniosły 3,4 mln zł w I kw. 2023 roku, rosnąc o 79,5% rdr. Jak komentowała spółka, wzrost ten wynikał głównie ze zwiększenia zespołu w związku z przeprowadzanymi zmianami w strukturze produktowej. Padło także stwierdzenie, że wielkość obecnego zespołu powinna być wystarczająca, aby prowadzić prace rozwojowe nad obecnym ekosystemem produktowym. Z kolei wynagrodzenia i świadczenia wyniosły łącznie 1,6 mln zł w I kw. 2023 roku i wzrosły o 14,9% rdr.

Warto także zwrócić uwagę na amortyzację, która dynamicznie rosła na przestrzeni ostatnich kwartałów, choć nominalnie jest istotnie mniejsza od kosztów usług obcych i wynagrodzeń. W I kw. 2023 roku nastąpił skokowy wzrost amortyzacji do 531 tys. zł wobec 335 tys. zł w IV kw. 2022 roku. Wynika to z zakończenia prac nad wybranymi rozwiązaniami i rozpoczęcie ich amortyzowania. Dobrze pokazuje to bilans spółki (wartość zakończonych prac rozwojowych wzrosła do 4,2 mln zł na koniec 2022 roku wobec 1,6 mln zł na koniec 2021 roku).

W ostatnich kwartałach Woodpecker co do zasady nie pokazywał istotnych pozostałych przychodów i kosztów operacyjnych. Spółka nie posiada oprocentowanego zadłużenia, a więc również na poziomie działalności finansowej nie są wykazywane istotne przychody i koszty. Od końca 2022 roku spółka korzysta z ulgi podatkowej IP Box. Jej wpływ został pierwszy raz wykazany w sprawozdaniu rocznym, co spowodowało wykazanie wysokiego zysku netto w ostatnim kwartale ubiegłego roku.

Przepływy pieniężne

Woodpecker osiąga dodatnie i rosnące przepływy operacyjne zbliżone do generowanego zysku EBITDA. Przepływy inwestycyjne są ujemne i dotyczą głównie inwestycji w wartości niematerialne i prawne, czyli w rozwój oferty produktowej spółki. W poprzednich latach przepływy operacyjne były większe niż inwestycyjne, co pozwalało generować dodatni wskaźnik FCF. W I kw. 2023 roku nakłady inwestycyjne były jednak nieco wyższe od przepływów operacyjnych. W 2020 roku spółka zadebiutowała na rynku NewConnect, pozyskując finansowanie na dalszy rozwój. Poza tym spółka nie posiada oprocentowanego zadłużenia, a przepływy finansowe są zerowe.

| Wybrane dane finansowe (tys. zł) | 2020 | 2021 | 2022 | 1Q23 |

| Przepływy operacyjne | 1 301 | 3 657 | 6 755 | 1 414 |

| Przepływy inwestycyje | -947 | -2 891 | -4 137 | -1 540 |

| FCF | 354 | 766 | 2 618 | -126 |

| Przepływy finansowe | 237 | 0 | 0 | 0 |

| Przepływy razem | 590 | 766 | 2 618 | -126 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Bilans

W ostatnich latach po stronie aktywów rosną głównie wartości niematerialne i prawne. Ich wartość zwiększyła się z 1 mln zł na koniec 2020 roku do 7,5 mln zł na koniec marca 2023 roku. Duży przeskok na poziomie zakończonych prac rozwojowych miał miejsce pomiędzy 2021 i 2022 rokiem – wzrost z 1,6 mln zł do 4,2 mln zł, co miało istotne przełożenie na wzrost kosztów amortyzacji. Warto także zwrócić uwagę na wzrost zaliczek na wartości niematerialne i prawne o blisko 1 mln zł w I kw. 2023 roku. Pokazuje to poniesione nakłady na dalszy rozwój produktów (tzw. kapitalizacja kosztów). Drugą pozycją po stronie aktywów jest gotówka, której wysokość zwiększyła się z 1,8 mln zł na koniec 2020 roku do 5 mln zł na koniec I kw. 2023 roku.

Po stronie pasywów przeważa kapitał własny, który na koniec marca 2023 roku wyniósł 10,7 mln zł wobec sumy bilansowej 15,2 mln zł. Tak jak wspominaliśmy spółka nie posiada oprocentowanego zadłużenia. Z kolei rozliczenia międzyokresowe po stronie pasywów stanowią rozliczenia przychodu według okresu trwania subskrypcji.

| Wybrane dane finansowe (tys. zł) | 2020 | 2021 | 2022 | 1Q23 |

| Aktywa trwałe | 1 365 | 4 043 | 7 232 | 8 376 |

| Wartości niematerialne i prawne, w tym: | 1 029 | 3 481 | 6 511 | 7 517 |

| koszty zakończonych prac rozwojowych | 257 | 1 611 | 4 168 | 4 257 |

| zaliczki | 772 | 1 785 | 2 204 | 3 148 |

| Rzeczowe aktywa trwałe | 50 | 274 | 298 | 325 |

| Dłt. rozliczenia międzyokresowe | 136 | 289 | 424 | 534 |

| Aktywa obrotowe | 1 985 | 3 087 | 6 620 | 6 816 |

| Należności | 217 | 469 | 1 243 | 1 454 |

| Inwestycje krótkoterminowe | 1 754 | 2 521 | 5 138 | 5 012 |

| Krt. rozliczenia międzyokresowe | 14 | 32 | 201 | 181 |

| Kapitał własny | 1 742 | 4 477 | 9 607 | 10 681 |

| Rezerwy | 210 | 357 | 704 | 730 |

| Zobowiązania krótkoterminowe | 895 | 1 203 | 1 965 | 2 108 |

| Rozliczenia międzyokresowe | 503 | 1 093 | 1 575 | 1 672 |

| Suma bilansowa | 3 350 | 7 130 | 13 851 | 15 192 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Podsumowanie

I kw. 2023 roku w Woodpeckerze okazał się być pod presją kosztów związanych z inwestycjami w ekosystem produktowy. Dodatkowa presja w kolejnych okresach może wynikać z umocnienia złotego do dolara (lub formułując inaczej z wysokiej bazy szczególnie z drugiej połowy 2022 roku). W średnim i długim terminie inwestycje powinny mieć pozytywne przełożenie na wyniki i dalszy rozwój spółki. W krótkim terminie ważnym wskaźnikiem do śledzenia będzie podawany co miesiąc wskaźnik MRR w dolarze, który będzie oddawał tempo organiczego wzrostu (przy czym na wartość MRR warto patrzeć w szerszej perspektywie niż tylko pojedyncze miesiące). Jednocześnie spółka cały czas pracuje nad ofertą cenową, która z jednej strony ma na celu lepsze dopasowanie płatności do usług, z jakich korzysta klient, a z drugiej poprawę wskaźników finansowych, jak chociażby MRR.

W Dokumencie Informacyjnym Woodpecker przedstawił prognozy na 2022 rok. Na poziomie przychodów spółka wskazała na 19,6 mln zł, co udało się z nawiązką przebić realizując 23,2 mln zł przychodów. Na poziomie EBITDA prognoza opiewała na 7,4 mln zł, podczas gdy spółka wypracowała 6,7 mln zł, tj. o niecałe 10% mniej. Na poziomie zysku netto udało się zrealizować wynik (prognoza i wynik 5,1 mln zł), do czego jednak w istotnej mierze przyczyniło się rozliczenie ulgi IP Box. Prognozy na 2023 rok z dość leciwego już dokumentu wskazują na 26,8 mln zł przychodów, 13,3 mln zł EBITDA i 9 mln zł zysku netto w 2023 roku. Po publikacji wyników za I kw. 2023 roku spółka jest dość daleko do realizacji celów na poziomie zysków (realizacja na poziomie około 12% po I kw. 2023 roku).

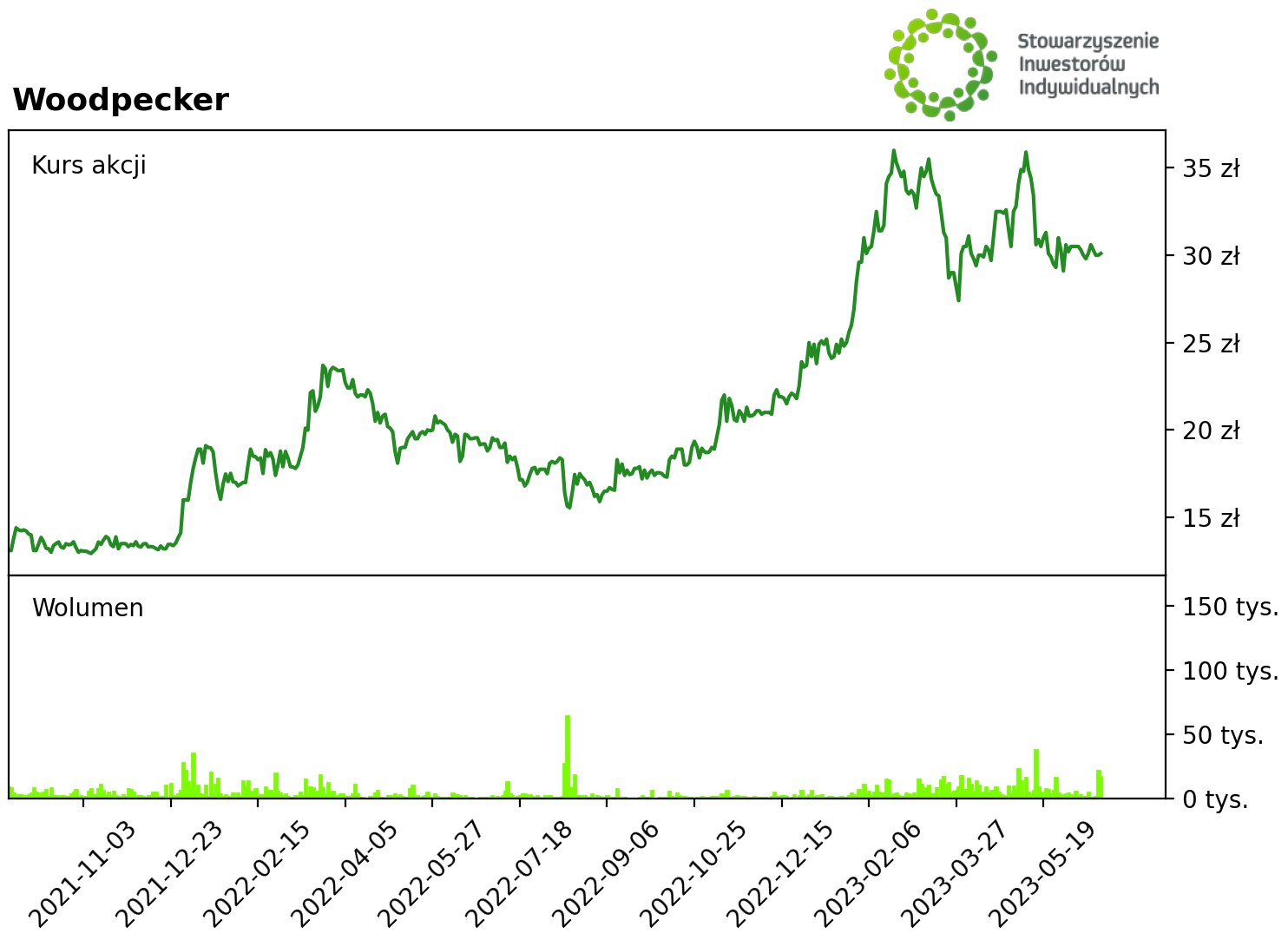

Przy kursie akcji w okolicach 30 zł kapitalizacja spółki to 150 mln zł. Przekłada się to na wartość wskaźnika C/Z w okolicach 28. Oczekiwania co do dynamiki dalszego wzrostu spółki są zatem relatywnie wysokie. Po mocnym spadku marż w I kw. 2023 roku inwestorzy mogą mieć obawy co do krótkoterminowych perspektyw jeśli chodzi o momentum wynikowe. W długim terminie wierzymy w obrany przez spółkę kierunek i pozytywne efekty realizowanej strategii rozwoju.