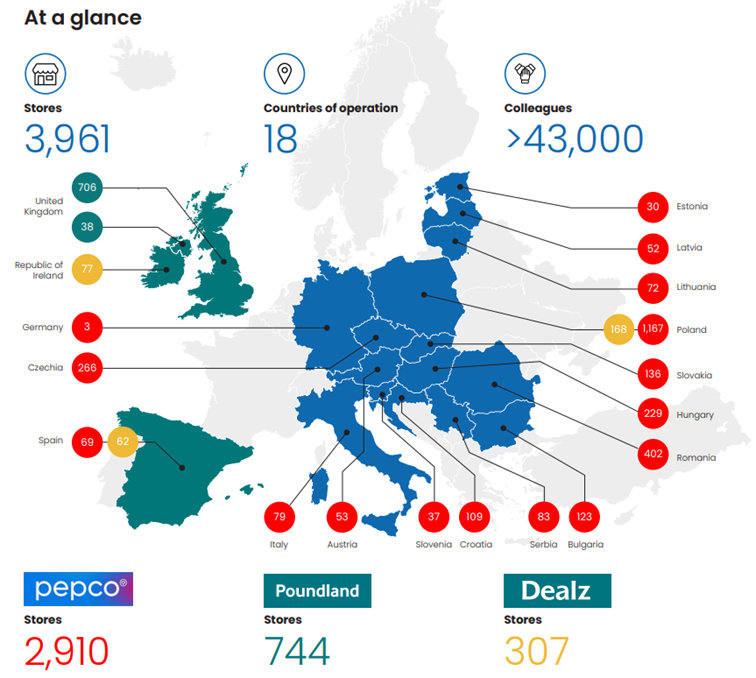

W skład spółki Pepco wchodzą sieci sklepów Pepco, Pundland oraz Dealz. Dodatkowo w skład organizacji wchodzi zintegrowany dostawca produktów do sklepów o nazwie PGS. Koncepty sklepów są zaprojektowane z myślą o przyciągnięciu klientów z ograniczonym budżetem (tak zwane mum on a budget). Na koniec roku obrotowego 2022 spółka posiadała 3 961 sklepów. Najwięcej było sklepów sieci Pepco, których było ponad 2900. W Grupie pracuje ponad 43 000 osób dzięki którym sklepy mogą obsługiwać 50 mln klientów w każdym miesiącu.

Źródło: raport roczny spółki Pepco

Źródło: raport roczny spółki Pepco

Pepco

W sklepach Pepco klienci mogą nabyć artykuły do domu oraz odzież po przystępnych cenach. Zgodnie z danymi zaprezentowanymi przez spółkę w Prospekcie Emisyjnym, typowym klientem sklepu jest kobieta, w średnim wieku, żyjąca w średniej wielkości mieście i posiadająca jedno lub dwójkę dzieci.

Sklepy Pepco mają powierzchnię od 350 do 550 m2 i znajdują się w pobliżu sklepów spożywczych, w galerii handlowej albo niedaleko niej. Ma to na celu przyciągnięcie uwagi potencjalnych klientów, którzy (ze względu na okolicę) mogą zajść i zrobić niewielkie zakupy do domu, dla dzieci albo do swojej garderoby. Same sklepy są wynajmowane na okres od 3 do 5 lat z możliwością przedłużenia okresu wynajmu o kolejne 3 lata.

Dla Pepco jednym z kluczowych obszarów rozwoju są małe i średniej wielkości miasta. Zdaniem władz spółki wspomniana polityka pozwala ograniczyć konkurencję. Takiej wielkości miasta i miasteczka nie potrzebują dużego nasycenia sklepami o większej powierzchni. Klienci Pepco mają ograniczony dochód rozporządzalny i nie mogą sobie pozwolić na zakupy „ponad budżet” w innym sklepie. Z tego powodu już sama obecność sklepu Pepco zniechęca konkurencję do otwarcia sklepu w pobliżu. Jeśli konkurent zdecyduje się na otworzenie sklepu powstaje lokalny rynek o zbyt dużym nasyceniu takim konceptem. Z racji skali Pepco może oferować produkty taniej od lokalnych konkurentów.

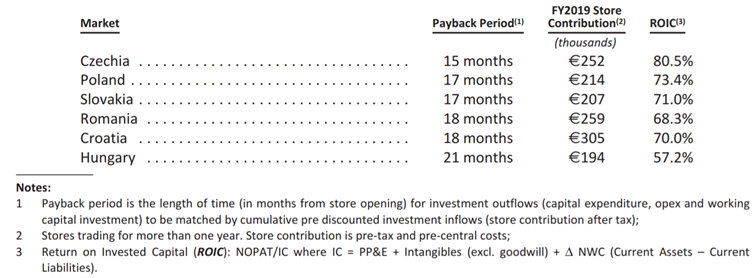

W prospekcie emisyjnym spółka chwaliła się wysoką rentownością zainwestowanego kapitału (ROIC) jakie posiadają sklepy Pepco. Z reguły sklep spłaca wydatki związane z otwarciem, zatowarowaniem i opłaceniem czynszu w kilkanaście miesięcy. Dzięki temu firma może rozwijać sieć Pepco w tak szybkim tempie.

Źródło: prospekt emisyjny

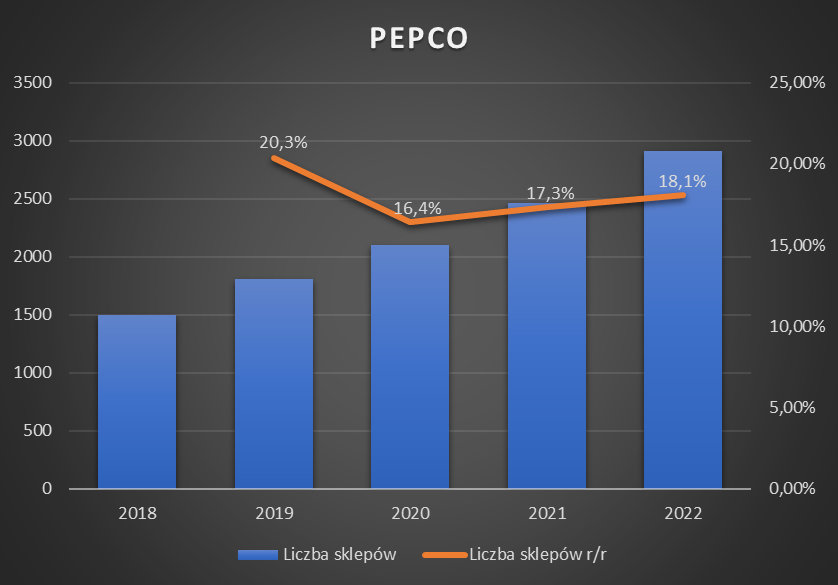

W ostatnich latach nastąpił dynamiczny rozwój sieci Pepco w regionie Europy Środkowo – Wschodniej. Dzięki czemu tempo wzrostu zarówno liczby sklepów jak i obrotów sieci jest dwucyfrowe. W najbliższych latach sieć ma rozwijać się w Europie Zachodniej.

Źródło: opracowanie własne na podstawie raportów i prospektu spółki, *rok obrotowy kończy się we wrześniu.

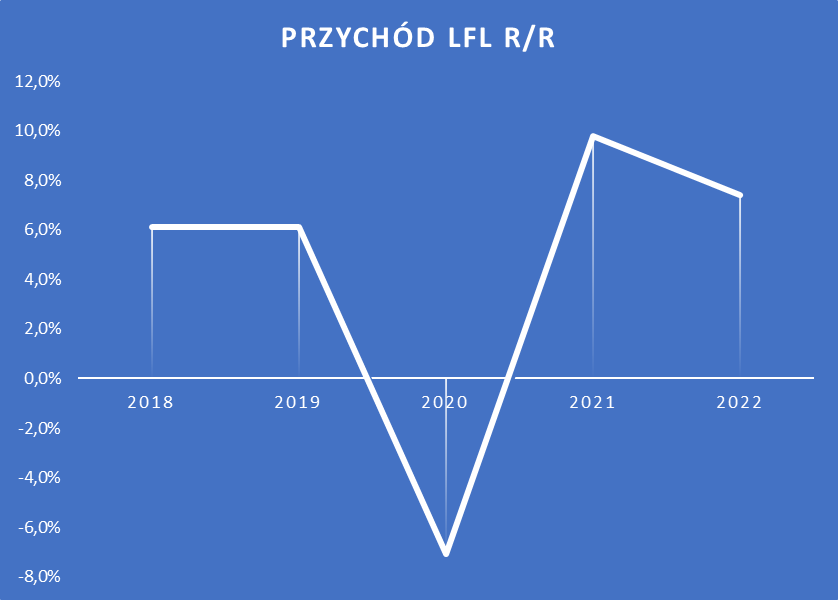

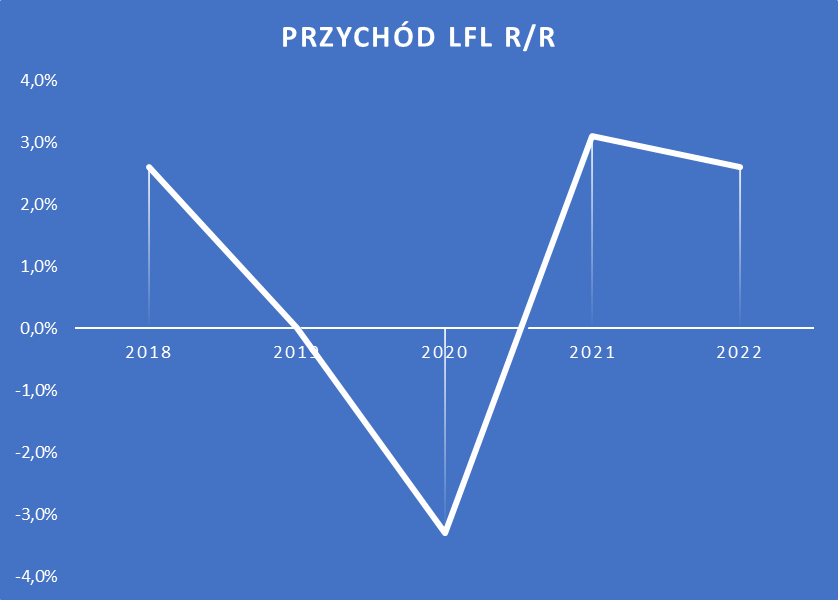

Pepco zwiększa przychody nie tylko dzięki większej liczbie placówek sprzedażowych, ale również dzięki większej sprzedaży w sklepie. Wskazują to dwie miary:

- Przychód na sklep

- Zmiana przychodów LfL

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

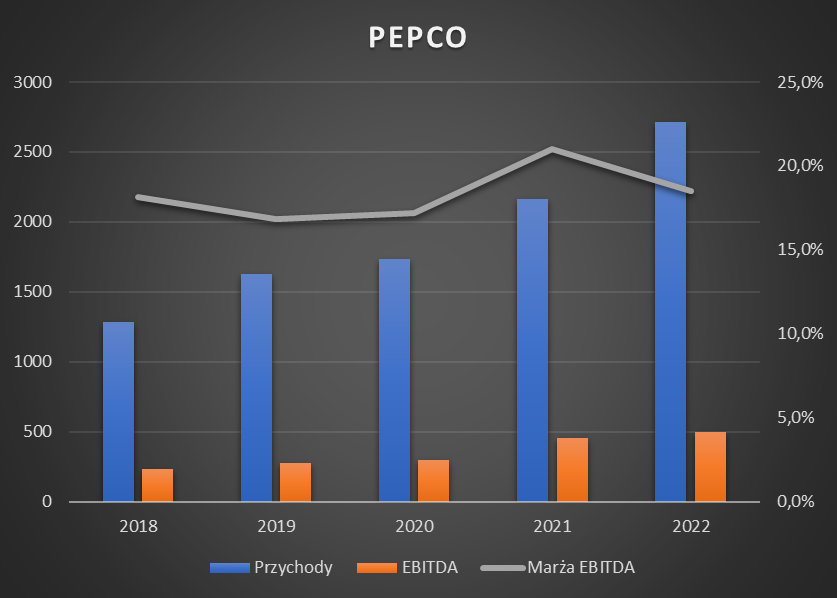

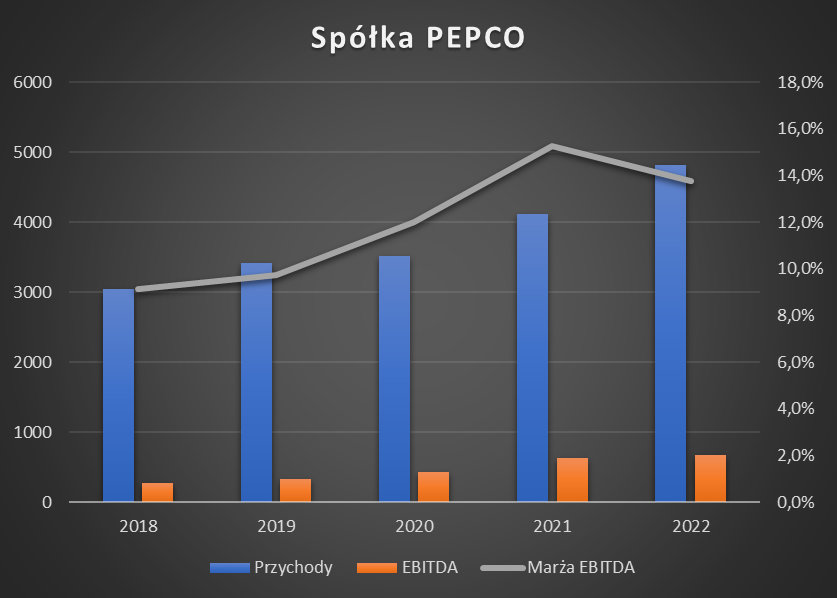

Przychody sieci Pepco wzrosły w roku obrotowym 2022 o 548 mln€ do poziomu 2714 mln€. Oznacza to wzrost o 25,3% r/r. Jak już wspomnieliśmy wzrost wynikał z nowych otwarć (+446 sklepów netto) jak i lepszej sprzedaży LfL.

Koncept Pepco jest także bardzo marżowy. W ostatnim roku obrotowym wynik EBITDA wzrósł o 46,4 mln€ do poziomu 501,8 mln€ (+10,2% r/r). Lekka presja cenowa spowodowała, że marża EBITDA spadła do 18,5% z 21,0% w roku obrotowym 2021. Warto wspomnieć, że marża EBITDA w badanym okresie tylko raz spadła poniżej 17%.

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

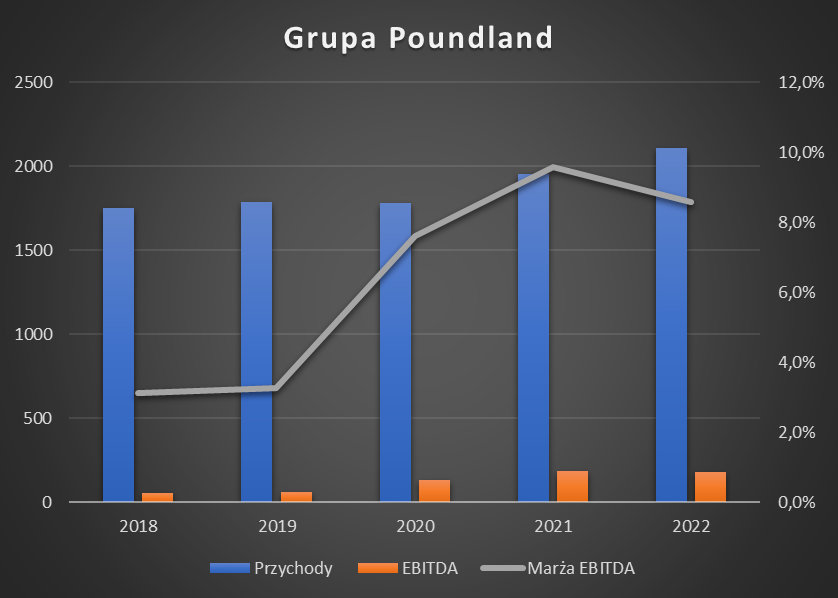

Wraz z rozwojem konceptu Pepco kosztem sklepów z grupy Poundland prawdopodobny jest w przyszłości wzrost marży EBITDA całej grupy. Na koniec roku obrotowego 2022 cała spółka miała marżę EBITDA na poziomie 13,8%. Z kolei same sklepy Pepco osiągnęły w tamtym roku obrotowym 18,5% marży EBITDA.

Prawdopodobny jest także wzrost przychodów na sklep Pepco. Wynikać on będzie z większej powierzchni sprzedażowej jaka powstanie po wdrożeniu nowego rozmieszczenia towaru w sklepie. Wzrastać będzie też udział w sprzedaży produktów FMCG. Z jednej strony pozwoli to na zwiększenie częstotliwości zakupów u klientów, z drugiej strony produkty FMCG mają niższą marżę niż obecny asortyment Pepco (wystarczy spojrzeć na marżę EBITDA grupy Poundland).

Pepco zamierza zwiększać liczbę sklepów w Zachodniej Europie. Zdaniem spółki szczególnie atrakcyjny jest rynek włoski. Zgodnie z danymi przygotowanymi przez Pepco na dniu inwestora, Włochy mają większy o 50% potencjał od polskiego rynku. Wynika to z większej populacji oraz z tego, że sam rynek detaliczny jest 4-krotnie większy niż polski. Spółka na początku będzie celować w rozwój w północnych Włoszech. Spółka szacuje potencjał sklepów w tym regionie Italii na nieco ponad 900 sklepów.

Grupa Poundland

Marki Poundland oraz Dealz również szukają klientów wśród gospodarstw domowych o mniejszych dochodach. Dla Poundland „typowy klient” to są kobiety żyjące w gospodarstwie domowych o dochodach na poziomie mniejszym niż 30 000 funtów rocznie. Jednocześnie klienci szukają w sklepach markowych produktów w okazyjnych cenach. W sklepach sprzedawane są towary zaliczane do FMCG (dobra szybko zbywalne). Powierzchnia sklepów jest większa niż Pepco. Sklepy Poundland mają powierzchnię od 400 m2 do 1000 m2.

Jak sama nazwa wskazuje, początkowo Poundland oferował produkty w cenie 1 funta. Z czasem, wraz ze zwiększeniem asortymentu, zaczęły się pojawiać produkty o wyższych cenach. Nadal jest to jednak sklep gdzie średnia wartość koszyka jest niewielka. W Wielkiej Brytanii średnia wartość koszyka wynosi nieco ponad 6 funtów. Sklepy działają w Zjednoczonym Królestwie oraz Irlandii.

Dealz jest sklepem gdzie typowym klientem jest kobieta, która posiada dwójkę albo trójkę dzieci. W sklepach dominują produkty FMCG oraz do domu. W ofercie znajdują się zarówno najbardziej znane marki konsumenckie jak i marki „budżetowe”. Średnia wartość koszyka w sklepach Dealz wynosi około 8€. Najwięcej sklepów tej marki jest w Polsce. W ciągu ostatnich kilku lat rozwijany jest koncept odzieżowy w sklepach Dealz.

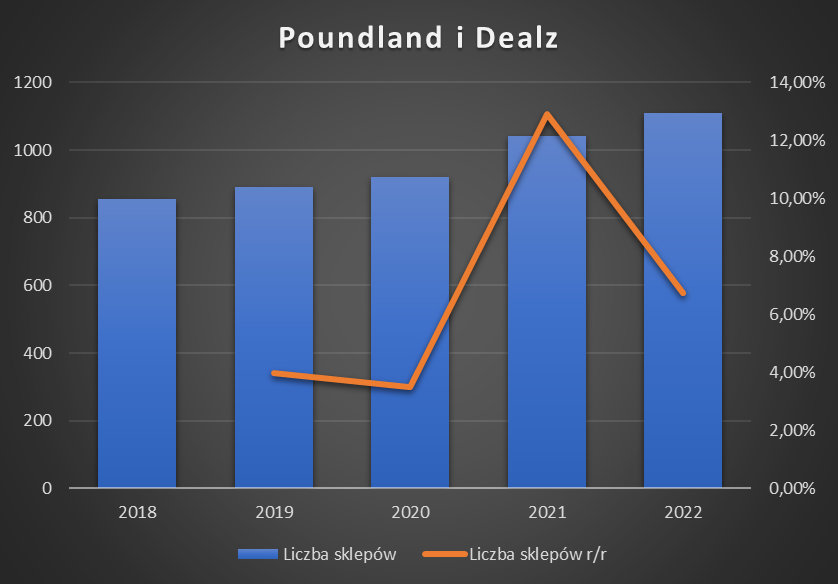

W ostatnich latach sieć sklepów Poundland oraz Dealz przeżywa zastój. Obecnie trwają również prace w Hiszpanii nad zamianą sklepów Dealz na Pepco Plus gdzie jest sprzedawany asortyment dostępny w sieci Pepco oraz produkty FMCG z Dealz. Co prawda przychody spółki rosną, ale wynika to głównie ze zwiększania liczby sklepów. Szczególnie dobrze idzie ekspansja sieci Dealz w Polsce. Sieć ma już ponad 160 sklepów działających w tym kraju.

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

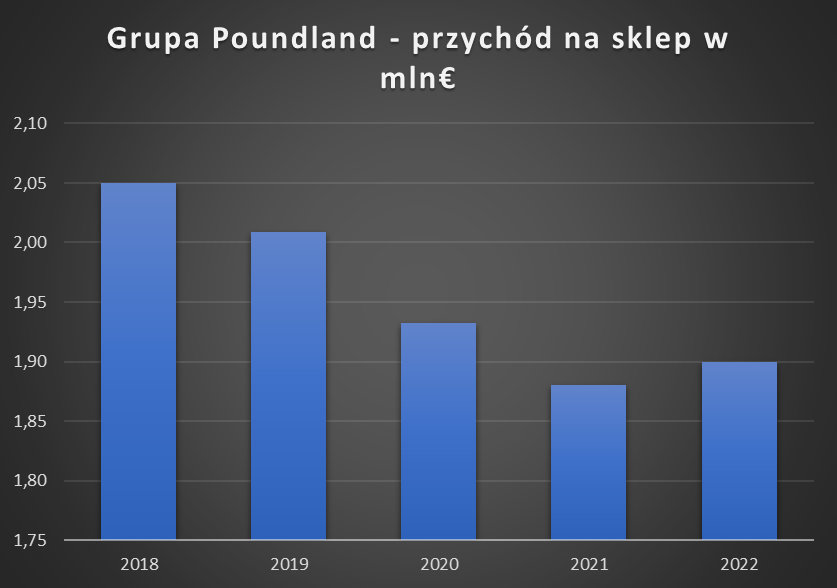

Grupa Poundland zwiększa przychody głównie dzięki większej liczbie placówek sprzedażowych. Wzrosty LfL są znacznie mniejsze niż w przypadku Pepco. Widoczny jest także problem z wskaźnikiem przychodu na sklep, który spadał 4 razy w ciągu ostatnich 5 lat. Spółka musi zastanowić się w jaki sposób można odświeżyć koncept Poundland oraz Dealz. Pierwsze przymiarki już są widoczne w Hiszpanii.

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Przychody Grupy Poundland wzrosły w roku obrotowym 2022 o 153 mln€ do poziomu 2109 mln€. Oznacza to wzrost o 7,8% r/r. Wzrost wynikał zarówno z powodu nowych otwarć (+70 sklepów netto) jak i lepszej sprzedaży LfL (+2,6% r/r).

Koncept Poundland oraz Dealz jest znacznie mniej marżowy niż sieć Pepco. W ostatnim roku obrotowym wynik EBITDA spadł o 6,7 mln€ do poziomu 180,8 mln€ (-3,6% r/r). Presja cenowa spowodowała, że marża EBITDA spadła do 8,6% z 9,6% w roku obrotowym 2021. Warto wspomnieć, że marża EBITDA od 2020 roku utrzymuje się na znacznie wyższym poziomie niż w latach przed COVID.

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Grupa Poundland ma widoczny problem ze swoim konceptem. Nasycenie rynku konkurencyjnymi sklepami oraz oferta produktowa skupiona na FMCG powoduje, że marża EBITDA jest znacznie gorsza od sieci Pepco. Po ostatnich ruchach widać, że spółka stara się znaleźć pomysł na sieci Poundland oraz Dealz. Polem badawczym jest rynek hiszpański oraz irlandzki. Z pewnością niepokoi spadek przychodów na sklep w całej grupie. Przychód na sklep w 2022 roku był o 7,3% niższy niż w 2018 roku (mimo panującej inflacji!). Możliwe, że szybszy rozwój sieci Dealz ma w tym udział. Niestety spółka nie publikuje oddzielnych wyników dla Poundland oraz Dealz. Wiadomo tylko, że średnia wartość koszyka jest o kilkanaście procent wyższa w Dealz niż w Poundland.

Przychody i marże

|

Pepco w mln € |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Przychody |

3 038 |

3 415 |

3 518 |

4 122 |

4 823 |

|

Zysk brutto na sprzedaży |

1 265 |

1 443 |

1 433 |

1 769 |

1 968 |

|

zysk operacyjny |

107 |

258 |

120 |

253 |

278 |

|

zysk netto |

-4 |

210 |

-1 |

131 |

174 |

|

marża brutto |

41,6% |

42,3% |

40,7% |

42,9% |

40,8% |

|

marża operacyjna |

3,5% |

7,5% |

3,4% |

6,1% |

5,8% |

|

marża netto |

-0,1% |

6,2% |

0,0% |

3,2% |

3,6% |

Cała grupa Pepco w roku obrotowym 2022 wygenerowała przychody na poziomie 4823 mln€. Oznacza to wzrost r/r o 701 mln€ tj. o 17,0%. Powodem był bardzo dynamiczny wzrost sieci Pepco. Szybszy wzrost kosztów odbił się na rentowności całego biznesu. Wynik operacyjny całej grupy wyniósł 278 mln€ co oznacza wzrost o 25 mln€ tj. o 9,9% r/r. Wolniejszy wzrost zysku operacyjnego niż przychodów, spowodował spadek marży operacyjnej z 6,1% do 5,8%.

Spadek kosztów finansowych (54,9 mln€ vs 87,1 mln€ rok wcześniej) miał pozytywne przełożenie na wynik netto spółki.

Powodem spadku kosztów finansowych był spadek kosztów odsetkowych kredytów i pożyczek, niższe koszty restrukturyzacji wpływające na wynik finansowy oraz spadek należności wobec grupy, które zaliczono w tej pozycji rachunku zysków i strat.

Zysk netto Grupy Pepco poprawił się o 42,5 mln€ (tj. o 32,4%) osiągając poziom 173,6 mln€. W efekcie marża netto wzrosła z poziomu 3,1% (2021) do 3,6% (2022).

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Koszty

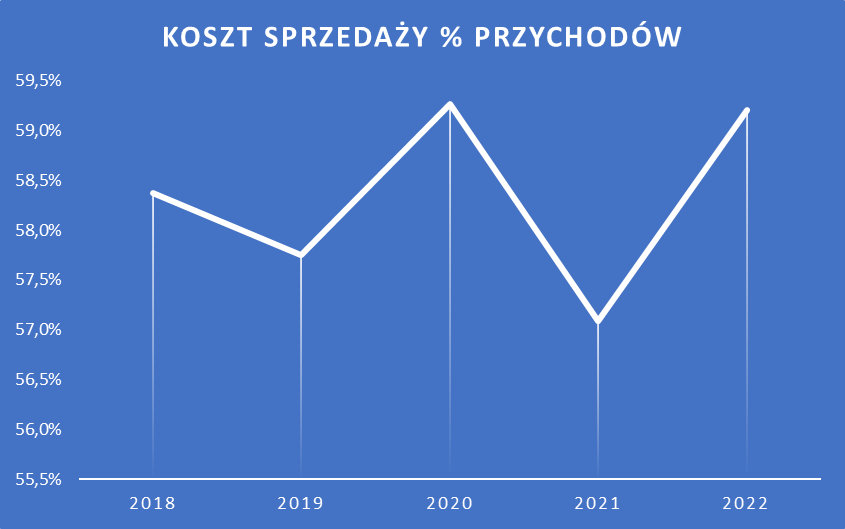

Najważniejszą pozycją kosztową w rachunku zysków i strat jest koszt sprzedaży. W latach 2018 – 2022 jego wartość kształtowała się między 57% a 59% generowanych w tych latach przychodów ze sprzedaży. Z pewnością zintegrowane dostawy pozwalają spółce utrzymać koszty na odpowiednim poziomie. Pepco na razie nie doświadczyło znacznej presji na marżę brutto, która stale znajduje się wciąż powyżej 40%. Oznacza to, że sieć sklepów potrafi na razie przerzucać większość wzrastających kosztów na klientów. Oczywiście wyraźnie widać, że w 2022 roku koszty sprzedaży rosły szybciej niż przychody (21,3% vs 17,0%).

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

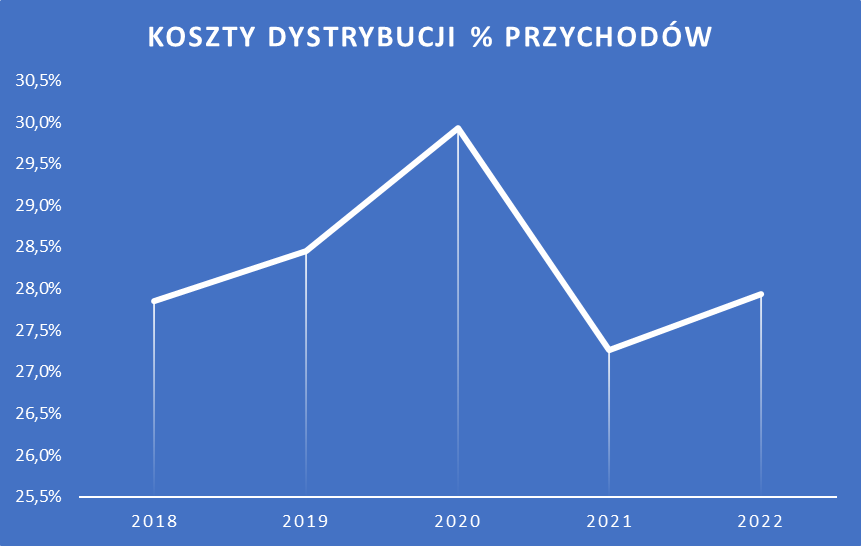

Istotne są także koszty dystrybucji w skład których wchodzą: wynagrodzenie pracowników w centrach dystrybucji, amortyzacja aktywów trwałych. Po wzroście tych kosztów w 2019 i 2020 roku, nastąpiła aktualnie optymalizacja kosztów. Obecnie koszty dystrybucji stanowią 27,9% przychodów. Koszty dystrybucji wzrosły w ciągu roku o 19,9% tj. o 224 mln€. Obecnie spółka stara się jeszcze bardziej optymalizować tą pozycję kosztową. Jeśli jej się to uda, należy spodziewać się poprawy poziomu marży operacyjnej.

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

Źródło: opracowanie własne na podstawie raportów i prospektu spółki

O wiele lepiej poszło spółce w ograniczaniu kosztów administracyjnych. Spadły one o 33 mln€ tj. o 8,9% r/r. Warto nadmienić, że koszty administracyjne osiągnęły wartość 7,1% przychodów. Jest to poziom znacznie niższy niż rok wcześniej (9,1%) ale wyższy niż z lat 2018-2019 (6,4%-6,8%).

Firma na koniec września 2022 roku miała zatrudnionych 43 212 pracowników (+2,8% r/r), z czego aż 40 668 w sprzedaży i dystrybucji (+2,2% r/r). Widoczna jest presja płacowa. Koszty zatrudnienia wszystkich pracowników wyniosły 756,566 mln€ co oznaczało wzrost o 10,77% r/r.

Przepływy operacyjne

Źródło: opracowanie własne na podstawie raportów rocznych i prospektu emisyjnego, *OCF – przepływy pieniężne z działalności operacyjnej, ** CAPEX – wydatki inwestycyje, *** FCF – wolne przepływy pieniężne (OCF – CAPEX).

Źródło: opracowanie własne na podstawie raportów rocznych i prospektu emisyjnego, *OCF – przepływy pieniężne z działalności operacyjnej, ** CAPEX – wydatki inwestycyje, *** FCF – wolne przepływy pieniężne (OCF – CAPEX).

Pepco generuje dużo gotówki ze swojej działalności operacyjnej. Przepływy pieniężne z działalności operacyjnej są wystarczające aby pokryć wszystkie niezbędne wydatki inwestycyjne, czyli CAPEX. Wydatki są związane zarówno z otwieraniem nowych sklepów jak i koniecznością modernizacji obecnych placówek sprzedażowych. W badanym okresie (2018-2022) tylko w 2018 roku spółka zanotowała ujemne wolne przepływy pieniężne FCF. Wskaźnik FCF jest to wynik odjęcia od przepływów pieniężnych z działalności operacyjnej całego poniesionego CAPEX-u.

W 2022 roku widoczny jest spadek przepływów pieniężnych z działalności operacyjnej z powodu znacznego zwiększenia stanów magazynowych. To spowodowało „odpłynięcie” części płynnych środków Grupy Pepco.

W całym 2022 roku nastąpił spadek poziomu gotówki o 160 mln€, mimo wygenerowania 212 mln€ dodatniego FCF. Powodem są duże płatności z powodu leasingu. Same odsetki pochłonęły w 2022 roku 46 mln€. Z kolei raty leasingowe w ostatnim roku obrotowym wyniosły 245,6 mln€.

Bilans

|

Pepco w mln € |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Aktywa |

1 955 |

2 079 |

3 049 |

3 537 |

3 999 |

|

Aktywa Trwałe |

1 221 |

1 208 |

2 029 |

2 305 |

2 456 |

|

Rzeczowe aktywa trwałe |

298 |

348 |

379 |

440 |

525 |

|

aktywa z tytułu leasingu |

0 |

0 |

807 |

957 |

1 018 |

|

WNiP |

815 |

818 |

784 |

835 |

814 |

|

Aktywa z tytułu odroczonego podatku |

30 |

33 |

55 |

69 |

91 |

|

Pozostałe |

79 |

9 |

5 |

5 |

8 |

|

Aktywa obrotowe |

734 |

870 |

1 020 |

1 232 |

1 543 |

|

zapasy |

464 |

538 |

567 |

597 |

959 |

|

należności handlowe |

83 |

70 |

46 |

58 |

71 |

|

instrumenty pochodne |

0 |

14 |

4 |

66 |

165 |

|

gotówka i jej ekwiwalenty |

185 |

247 |

400 |

508 |

344 |

|

pozostałe |

2 |

2 |

3 |

4 |

4 |

Suma bilansowa Pepco między 2022. a 2020 rokiem wzrosła o 31,1%. Wśród aktywów dominują aktywa trwałe, które odpowiadają za 61% sumy bilansowej. W aktywach trwałych dominują rzeczowe aktywa trwałe, wartości niematerialne i prawne oraz aktywa z tytułu prawa do użytkowania (leasing). Warto zwrócić uwagę, że w bilansie wzrastają aktywa z tytułu odroczonego podatku dochodowego. W 2018 roku ta pozycja w bilansie wynosiła 29,5 mln €, w 2022 już 91,3 mln €.

Między 2020 a 2022 rokiem udział aktywów obrotowych w majątku przedsiębiorstwa systematycznie rośnie. W 2020 aktywa obrotowe stanowiły 33% aktywów ogółem. Dwa lata później było to już 39%. Duży wpływ na to miało gwałtowny wzrost poziomu zapasów między 2021 a 2022 rokiem. Zapasy wzrosły z poziomu 597 mln € (2021 rok) do 959 mln €. Zwiększenie stanu zapasów w naturalny sposób zmniejszyło stan gotówki i jej ekwiwalentów. Poziom gotówki i ekwiwalentów spadł w ciągu roku o 164 mln€ do poziomu 344 mln€.

|

Pepco w mln € |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Pasywa |

1 955 |

2 079 |

3 049 |

3 537 |

3 999 |

|

Zobowiązania krókoterminowe |

490 |

477 |

883 |

1 114 |

1 408 |

|

zobowiązania handlowe |

392 |

410 |

611 |

744 |

928 |

|

bieżące zobowiązania podatkowe |

24 |

18 |

5 |

19 |

48 |

|

zobowiązania z tytułu leasingu |

0 |

0 |

247 |

260 |

311 |

|

kredyty i pożyczki |

41 |

5 |

4 |

66 |

68 |

|

instrumenty pochodne |

2 |

3 |

6 |

5 |

37 |

|

prowizje |

33 |

42 |

10 |

20 |

17 |

|

Zobowiązania długoterminowe |

894 |

806 |

1 434 |

1 460 |

1 446 |

|

zobowiązania handlowe i pozostałe |

50 |

39 |

17 |

5 |

38 |

|

zobowiązania z tytułu leasingu |

0 |

0 |

671 |

839 |

823 |

|

kredyty i pożyczki |

723 |

686 |

706 |

545 |

546 |

|

instrumenty pochodne |

0 |

0 |

1 |

0 |

8 |

|

prowizje |

121 |

80 |

38 |

70 |

31 |

|

Kapitał własny |

571 |

796 |

733 |

963 |

1 145 |

Po stronie pasywów widać powolne delewarowanie spółki. Poziom kapitałów własnych między 2020 a 2022 rokiem wzrósł z poziomu 24% do poziomu 29% sumy bilansowej. Mimo dynamicznego otwierania nowych sklepów, spółka kontroluje poziom zadłużenia. Poziom długu odsetkowego oraz zobowiązań leasingowych wzrósł w ciągu roku o zaledwie 2,2%. Na koniec września 2022 roku wskaźnik długu netto do EBITDA wyniósł 2,1. W 2020 roku wyniósł aż 2,9. Zmniejszenie dźwigni finansowej daje Grupie Pepco miejsce do posiłkowania się kapitałem obcym w celu sfinansowania ambitnego projektu renowacji sklepów Pepco w krajach CEE.

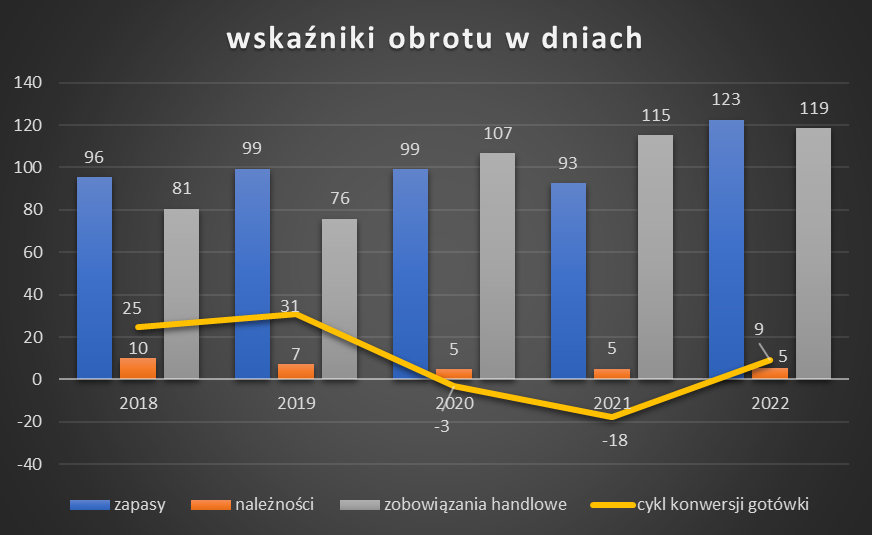

Analiza wskaźnikowa

Wzrost stanu zapasów w 2022 roku spowodował, że wskaźnik obrotu zapasami wyraźnie wzrósł (+30 dni r/r). Warto również zauważyć, że cykl obrotu zobowiązaniami handlowymi wzrósł po COVID-19 do wartości 3-cyfrowych. Pozwoliło to spółce znacznie obniżyć cykl konwersji gotówki, co jest pozytywnym sygnałem z płynnościowego punktu widzenia.

Wyniki za I Q 2023

Spółka ma przesunięty rok obrotowy. Z tego powodu opublikowała wyniki za pierwszy kwartał roku obrotowego 2023 dotyczą kwartału zakończonego w grudniu 2022. Spółka niestety nie dzieli się szczegółowymi informacjami w raportach kwartalnych. Z tego powodu ta część analizy będzie bardzo ogólnikowa.

W I Q 2023 roku firma wygenerowała 1,654 mld€ przychodów. Oznaczało to wzrost przychodów o 27% r/r. Po wyłączeniu wpływu kursów walutowych wzrost przychodów wyniósł 24% r/r. Duży wpływ miała ekspansja geograficzna oraz wpływ inflacji. Sprzedaż LfL wzrosła w całej grupie o 13% r/r. Warto jednak odnotować, że sprzedaż porównywalna w Pepco wzrosła aż o 19,7%, natomiast w Grupie Poundland (sklepy Poundland oraz Dealz) sprzedaż LfL wzrosła o zaledwie 4,4%.

Podczas poprzedniego kwartału spółka otworzyła 105 nowych sklepów netto. Z tego 100 to sklepy Pepco. W Grecji otworzono 8 sklepów sieci co jest początkiem działalności przedsiębiorstwa na tym rynku. Pepco rozwija się także w Hiszpani, jednak tam to efekt zamiany sklepów Dealz na sklepy Pepco Plus. Kolejne 15 sklepów w Hiszpanii przeszło rebranding w kierunku Pepco Plus, a kolejne 5 było w fazie transformacji. Warto wspomnieć, że w koncepcie Pepco Plus dostępna jest szeroka oferta FMCG. W planach na obecny rok spółka ma uruchomienie 80 kolejnych sklepów Pepco Plus. Na wiosnę spółka planuje rozpocząć działalność w Portugalii. Dla całej Grupy celem jest otworzenie 550 sklepów netto w obecnym roku obrotowym.

Od stycznia uruchomiony został program „New Look”, który był testowany w sklepach Pepco we Wrocławiu oraz Warszawie. Oprócz tego w Grupie Poundland kontynuowany jest projekt „Diamond”, który polega na odnowieniu sklepów Poundland i poszerzenie asortymentu o produkty chłodzone i mrożone.

Strategia

Obecnie spółka Pepco działa zgodnie ze swoją strategią, którą można scharakteryzować 4 słowami: więcej, lepiej, taniej oraz prościej.

Więcej

Pierwszy filar – „więcej” – odnosi się do planów spółki dotyczącej ekspansji sklepów w nowych rynkach oraz „zagęszczenia” obecności w dotychczasowych krajach. Warto zaznaczyć, że obecnie są dwa źródła wzrostu przychodów dla spółki: zwiększenie sprzedaży w obecnych sklepach oraz otwieranie nowych. Zdaniem spółki otoczenie inflacyjne może być korzystne dla sklepów należących do grupy. Osoby z klasy średniej albo wyższej średniej mogą w ramach oszczędności „spróbować” zrobić zakupy w Pepco czy Delaz i zostać lojalnym klientem na dłużej. Warto wspomnieć, że podobną drogę przeszła Biedronka na przestrzeni ostatnich kilkunastu lat, która ze sklepu „dla mniej zamożnych” zmieniła się w „sklep dla wszystkich”.

W roku obrotowym 2022 Grupa Pepco otworzyła 516 nowych sklepów, co było wynikiem lepszym od celu zarządu (450 sklepów). Samych sklepów Pepco otworzono w poprzednim roku obrotowym 446, w tym 163 w krajach Zachodniej Europy. „Zachód” jest obecnie jednym z głównym kierunków ekspansji. Szczególnie atrakcyjne pod względem przyszłej ekspansji dla spółki wydają się następujące rynki: włoski, hiszpański, niemiecki oraz austriacki.

Na koniec roku obrotowego 2023 Grupa planuje operować 4500 sklepów. Nadal najważniejszym obszarem operacyjnym jest rynek Europy Środkowo – Wschodniej (CEE). W Polsce spółka planuje podwoić liczbę sklepów Dealz do 340. Pepco wierzy, że koncepty jakie opracowała spółka pozwolą na funkcjonowanie około 20 000 sklepów w Europie. Oczywiście jest to potencjał do zrealizowania na najbliższe dekady (zakładają wzrost po 500 sklepów rocznie).

Lepiej

Spółka rozpoczęła duży program odnowy sklepów spod marki Pepco oraz Poundland. „Odświeżenie” prawie 600 sklepów Pepco oraz 129 sklepów Poundland było jednym z czynników, który zapewniał poprawę sprzedaży LFL.

W Polsce testowane są koncepty nowych sklepów. Odnowiono 16 sklepów we Wrocławiu oraz 47 w Warszawie. Dzięki nowemu wystrojowi zwiększyła się powierzchnia do sprzedaży od 4% do 12% (w zależności od wielkości lokalu). Spółka uważa, że nowy wygląd sklepów spodobał się klientom co poskutkowało poprawą sprzedaży LFL o 37 punktów bazowych. Koszt modernizacji sklepu do nowego konceptu wynosił 95 tys. €. Do marca 2025 roku Grupa zamierza odnowić 2000 sklepów Pepco z regionu CEE. Przy utrzymaniu kosztów modernizacji na poziomie 95 000€, całkowity koszt modernizacji 2000 sklepów będzie wynosić 190 mln€.

Rok obrotowy 2022 przyniósł także zmiany w działalność operacyjnej spółki. W Hiszpanii nastąpiła konwersja 15 sklepów Dealz w Pepco. Do marca 2023 roku Grupa planuje zmienić kolejne 50 sklepów Delaz w Pepco. W Hiszpanii testowana jest koncepcja Pepco Plus, w którym sprzedawane są także produkty FMCG. Koncept Pepco testowany jest także w Irlandii gdzie zmieniono 6 sklepów Dealz w Pepco.

Z kolei w Poundland nastąpiło rozszerzenie oferty produktowej. Coraz większy udział w sprzedaży mają ubrania oraz artykuły do domu. Dzięki rozszerzeniu oferty, spółka ma nadzieję, że zwiększy średnią wartość zakupów u klientów. Od jesieni 2023 roku w sklepach Poundland mają zadebiutować ubrania marki „Pepco”. W 2023 roku spółka planuje odnowić około 250 sklepów spod marki Poundland.

Taniej

Kolejnym filarem jest “taniej”. Grupa Pepco posiada w swoich strukturach przedsiębiorstwo zajmujące się przeprowadzaniem zintegrowanych zakupów. Jest nim PGS. Dzięki temu firma może nabywać produkty taniej od rozdrobnionej konkurencji. W roku obrotowym 2022 PGS nabył 1,3 miliarda produktów płacąc za nie 1,5 mld$. Daje to średnią wartość nabywanego produktu na poziomie 1,15$. Dzięki taniemu nabywaniu produktów z Azji firma jest w stanie utrzymać ceny na przystępnym dla klientów poziomie. W dostawach dominują producenci z Chin (64%), Bangladeszu (24%) oraz Indiach (10%). Spółka planuje zdywersyfikować geograficznie źródła dostaw. Firma będzie szukać potencjalnych dostawców w Polsce, Bułgarii, Rumunii oraz Turcji. Europejscy dostawcy będą zaopatrywać sieci spółki w produkty do domów oraz w mniejszym stopniu w ubrania. W planach jest także współpraca z producentami z Kambodży, Wietnamu i Indonezji. Obecnie 84% dostaw odbywa się przez PGS. Grupa Pepco ma w planach zwiększenie tego wskaźnika do 95% na koniec września 2027 roku. Firma ma także własny zespół designerów, co pozwala na tworzenie i oferowanie klientom unikalnych produktów

Prościej

Spółka stara się poprawić efektywność operacyjną. W ciągu dwóch lat udało się zmniejszyć czas oczekiwania na produkt. Im szybciej rotują produkty na magazynie, tym mniej kapitału Pepco mrozi w zapasach. Skrócenie czasu dostawy wynika ze zmiany sposobu dostawy. Wcześniej centra dystrybucji wysyłały towar do „hubów” z których dopiero towar trafiał do sklepu. W obecnym systemie towar do sklepu trafia bezpośrednio z centrum dystrybucji. Dzięki tej zmianie nastąpiła redukcja kosztów transportu oraz został skrócony czas dostawy.

Oprócz optymalizacji czasu dostawy, firma zwiększyła produktywność swojego personelu. Pozwoliło to zredukować 1,5 etatu na każdy sklep. Co więcej w placówkach w Zachodniej Europie umieszczono kasy samoobsługowe, co ma zmniejszyć kolejki przy kasach.

Podsumowanie

Analizując spółkę trzeba mieć w pamięci, że tak naprawdę w skład całej grupy wchodzą dwa koncepty. Największy potencjał ma sieć Pepco, która ma wyższy ROIC oraz generuje znacznie więcej wyniku EBITDA. Druga część spółki to Grupa Poundland, która skupia się na sprzedaży produktów FMCG z dosyć niską marżą. Co więcej koncept sklepów Dealz i Poundland mimo, że generuje wyższe przychody na sklep, ma problem ze wzrostem. Widać to po sprzedaży LfL, która jest wyraźnie niższa niż w przypadku sieci Pepco. Spółka próbuje „łączyć” oba koncepty zamieniając w Hiszpanii sklepy Dealz na Pepco Plus. Pozwala to na sprzedaż asortymentu obecnego w sieci Pepco z najbardziej rentowną grupą produktów FMCG.

Sieć Pepco czeka modernizacja, która ma zwiększyć powierzchnię sprzedażową i sprawić, że sklepy będą bardziej schludne wizualnie. Koszt jednego remontu jest szacowany na 95 000€. W ciągu dwóch lat spółka planuje zmodernizować ponad 2000 sklepów. Oznacza to, wzrost CAPEX-u o przynajmniej 90 mln€ rocznie.

Spółka nadal widzi przestrzeń do wzrostu. Według zarządu obecnie widzą miejsce na 11 000 sklepów w Europie. W najbardziej optymistycznym scenariuszu Pepco ma szansę na zbudowanie sieci 20 000 placówek. Biorąc pod uwagę obecne tempo wzrostu, zajmie to jeszcze wiele lat. Warto jednak pamiętać, że Pepco nie rozwija sieci franczyzowych, więc rozwój wymaga istotnych inwestycji kapitałowych ze strony spółki.

Najbliższy rok to także konieczność poradzenia sobie z presją płacową ze strony pracowników (podwyżka płacy minimalnej w Polsce) jak i wciąż wysokiej inflacji w krajach CEE. Grupa Pepco będzie musiała przerzucić koszty na klientów aby utrzymać marżę brutto. Z jednej strony wysoka inflacja bardzo mocno uderza podstawową grupę klientów, czyli tych z mniejszymi budżetami domowymi. Z drugiej strony w celu poszukiwania oszczędności z usług sklepu mogą częściej korzystać osoby z wyższych przedziałów dochodowych. Warto również wspomnieć, że spadek kosztów transportu oceanicznego pozwala nieco obniżyć koszty zakupionych towarów z Dalekiej Azji.

Notowania akcji Pepco

źródło: stooq.pl

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autor nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.