Williams -Sonoma jest znanym sprzedawcą produktów dla domu. Jako home retailer oferuje swoim klientom meble, akcesoria domowe, czy sprzęt kuchenny. Swoje produkty sprzedaje zarówno poprzez swoją sieć sklepów stacjonarnych, wysyłek katalogowych jak i za pośrednictwem stron internetowych.

Nacisk na sprzedaż online powoduje, że dwie trzecie przychodów jest generowanych za pośrednictwem kanału cyfrowego. Trendy sprzyjają spółce. Sprzedaż mebli i sprzętu domowego wciąż jest zdominowana przez kanał tradycyjny. Następuje jednak coraz większa penetracja kanału e-commerce. Firma posiada także własne biuro projektantów, które zatrudnia około 150 designerów. Pozwala to opracowywać własne wzory produktów. Sprzedaż zarówno w kanale online jak i tradycyjnym zdaniem spółki jest optymalną strategią ponieważ stosowana jest strategia omnichannel.

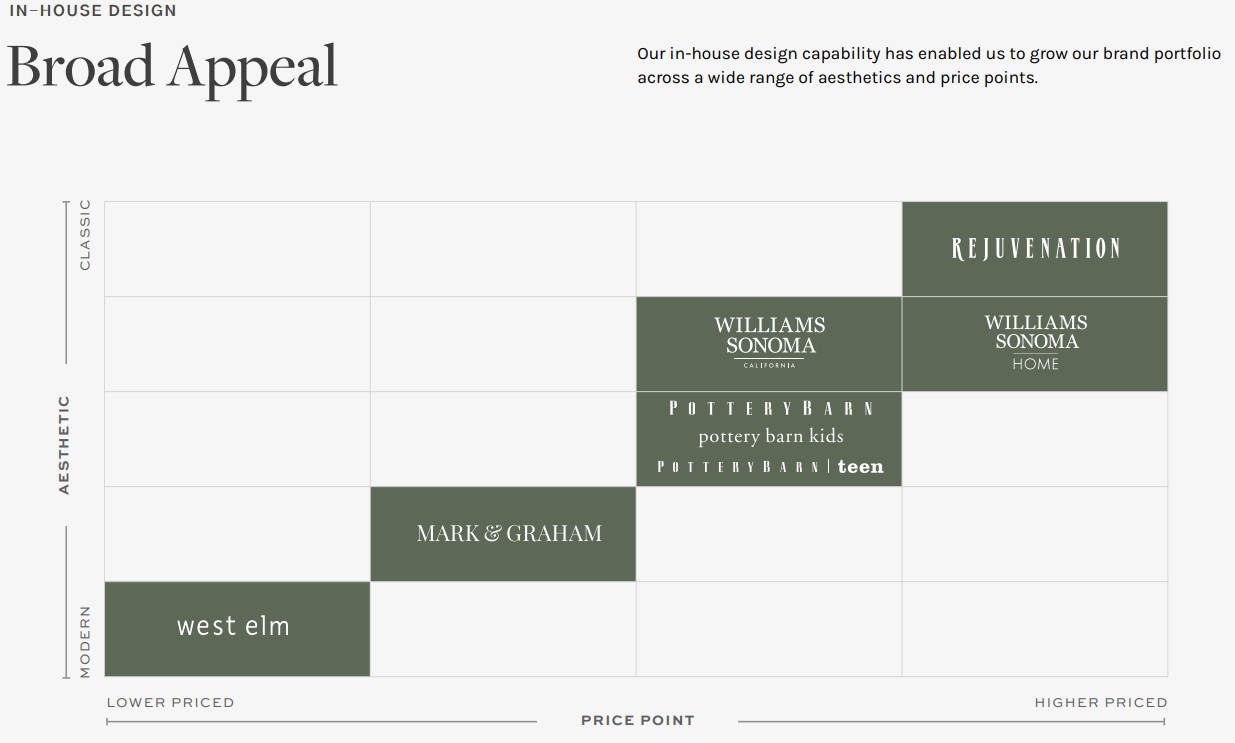

Williams-Sonoma sprzedaje produkty za pośrednictwem różnych marek. Do najważniejszych zalicza się:

- Pottery Barn,

- West Elm,

- Williams Sonoma.

Oprócz tego rozwijane są także marki bardziej niszowe takie jak:

- Pottery Barn Kids,

- Pottery Barn Teen,

- Williams Sonoma Home,

- Rejuvenation,

- Mark and Graham

Źródło: prezentacja dla inwestorów z listopada 2022

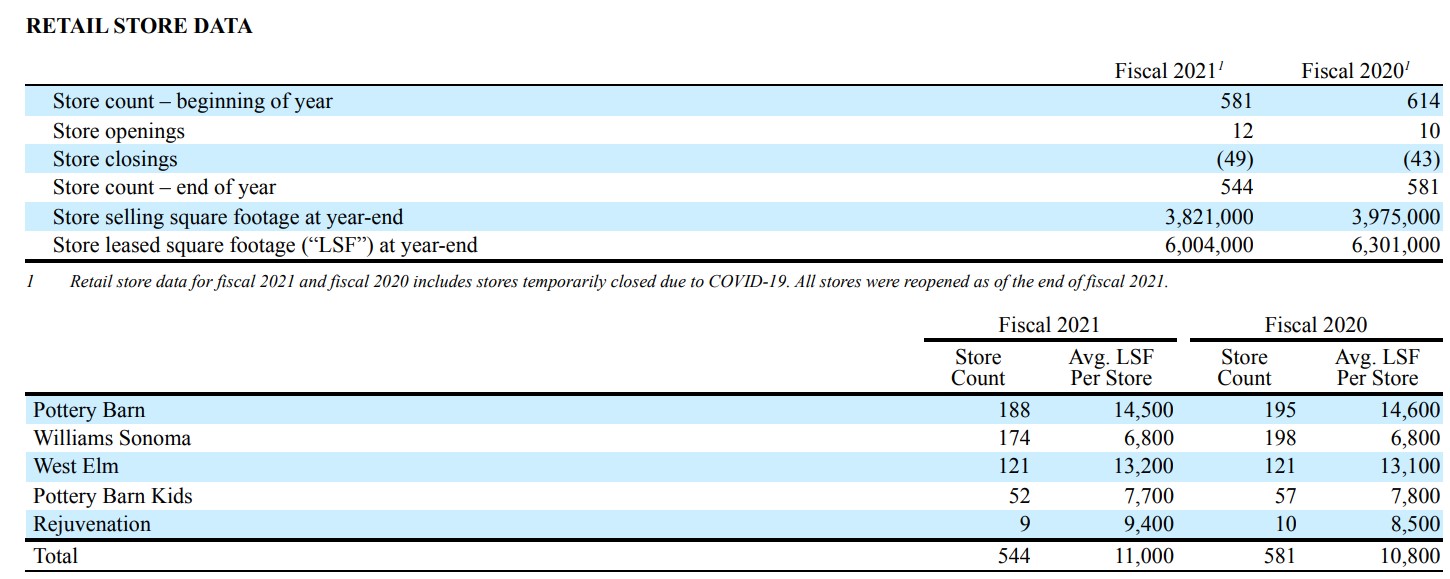

Firma prowadzi działalność w Stanach Zjednoczonych, Kanadzie, Australii, Zjednoczonym Królestwie oraz Puerto Rico. Oprócz tego firma posiada jeszcze działalność franczyzową w takich krajach jak Filipiny, Meksyk, Korea Południowa, czy Indie. Na koniec roku obrotowego 2021 Williams-Sonoma posiadał 139 zagranicznych lokali franczyzowych. Pod koniec stycznia 2022 roku przedsiębiorstwo posiadało ponadto 544 własnych sklepów, z czego 502 w samych Stanach Zjednoczonych i Puerto Rico. Oprócz tego 20 lokali działało w Kanadzie, 19 w Australii a 3 w Zjednoczonym Królestwie. Najwięcej lokali należało do marek Pottery Barn i Williams Sonoma.

Źródło: raport roczny spółki za 2021

Dostawcy

Firma posiada zdywersyfikowane portfolio dostawców. Żaden z nich nie odpowiada za więcej niż 3% zakupów spółki. Około 65% zakupów pochodzi od producentów ulokowanych w Azji oraz Europie. Biorąc pod uwagę, że firma większość sprzedaży ma w Stanach Zjednoczonych, wymaga to odpowiedniego procesu logistycznego (odbiór towaru, transport morski, przewóz towarów do magazynów). Oprócz tego firma posiada także własne zakłady produkcyjne zlokalizowane w Północnej Karolinie, Kalifornii, Oregonie oraz Mississippi.

Pottery Barn

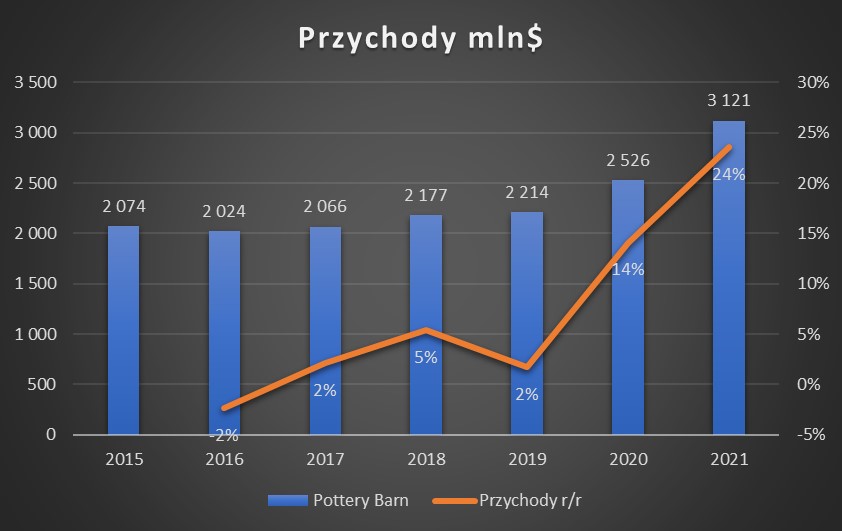

Jest to najważniejsza marka dla spółki, która w 2021 roku odpowiadała za 37,8% całkowitych przychodów. Pottery Barn został przejęty przez Williams-Sonoma w 1986 roku i obecnie skupia się na sprzedaży mebli, łóżek, oświetlenia czy akcesoriów dekoracyjnych.

Źródło: opracowanie własne na podstawie raportów spółki

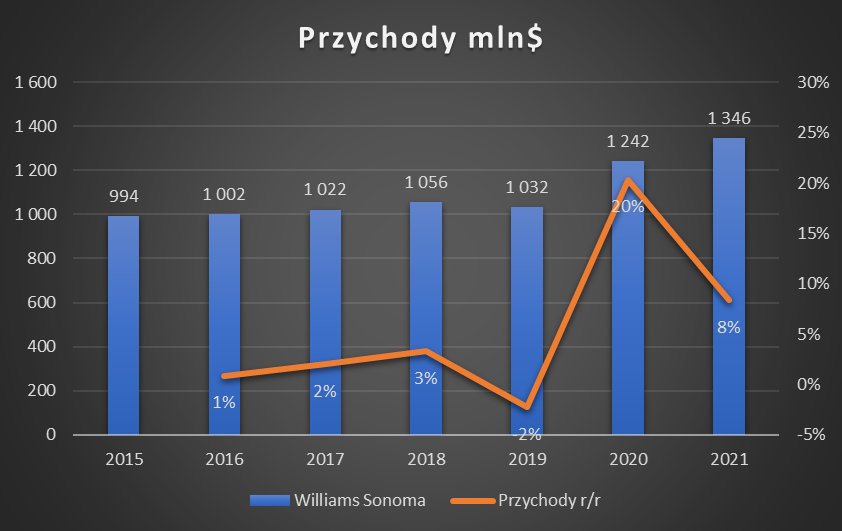

Spółka pod marką Williams Sonoma sprzedaje narzędzia kuchenne (piekarniki itp.), sztućce, akcesoria kuchenne, meble kuchenne, czy książki kucharskie. W tym segmencie znajduje się także linia produktów Williams Sonoma Home. Jest to oferta premium dotycząca produktów wykraczających poza ofertę kuchenną. Znajdują się tutaj produkty z zakresu dekoracji wnętrz, akcesoriów domowych czy mebli.

Źródło: opracowanie własne na podstawie raportów spółki

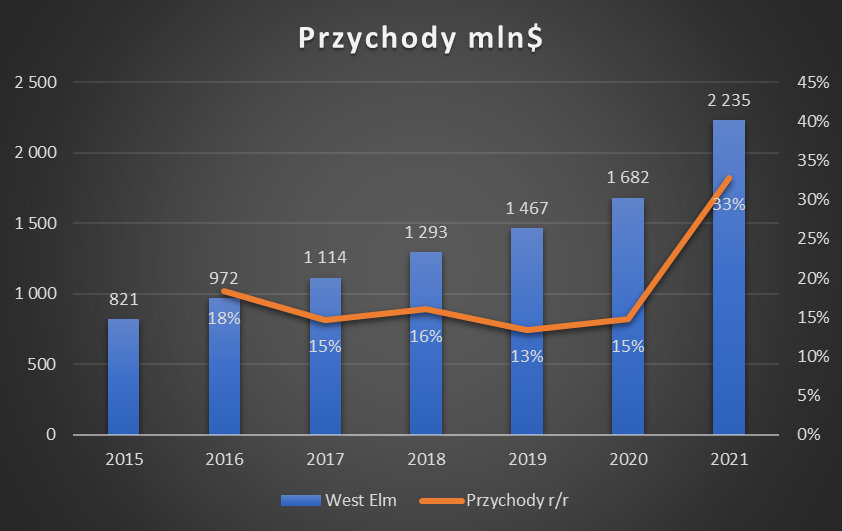

West Elm

Marka powstała w 2002 roku na Brooklynie. Znakiem rozpoznawczym West Elm jest unikalny, nowoczesny i przystępny cenowo produkty z segmentu home decor oraz mebli. Marka współpracuje tylko z dostawcami, którzy posiadają produkty z certyfikatem Fair Trade. Jest to jedna z najszybciej rozwijających się marek spółki. Między 2015 a 2021 rokiem udziały marki w przychodach ogółem wzrosły z poziomu 16,5% do 27,1%.

Źródło: opracowanie własne na podstawie raportów spółki

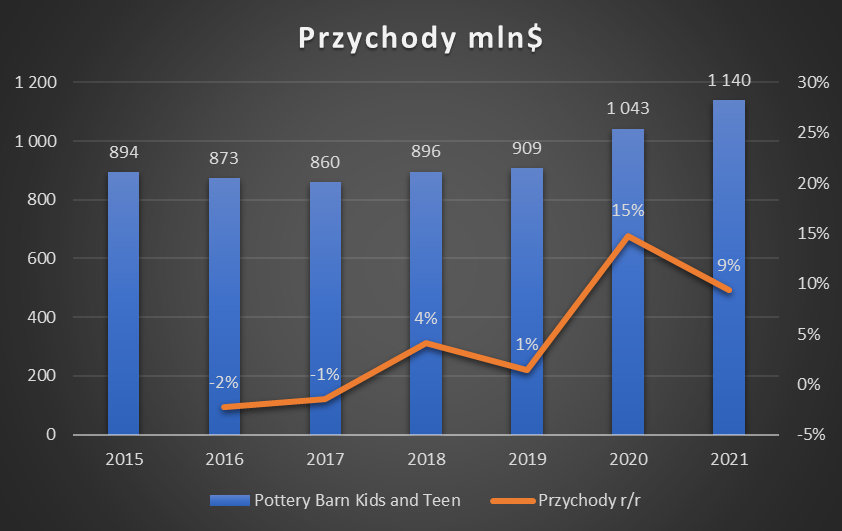

Pottery Barn Kids & Teen

Są to dwie „odnogi” marki Pottery Barn. W 1999 roku zadebiutowała linia „Kids”, która miała oferować produkty dla dzieci. Zdaniem spółki produkty są rygorystycznie wybierane aby zapewnić maksymalne bezpieczeństwo dla dzieci. Marka Teen powstała w 2003 roku jako element łączący linię „Kids” oraz oryginalny koncept Pottery Barns. Linia „Teen” ma być dopasowana do zmieniających się gustów nastolatków.

Źródło: opracowanie własne na podstawie raportów spółki

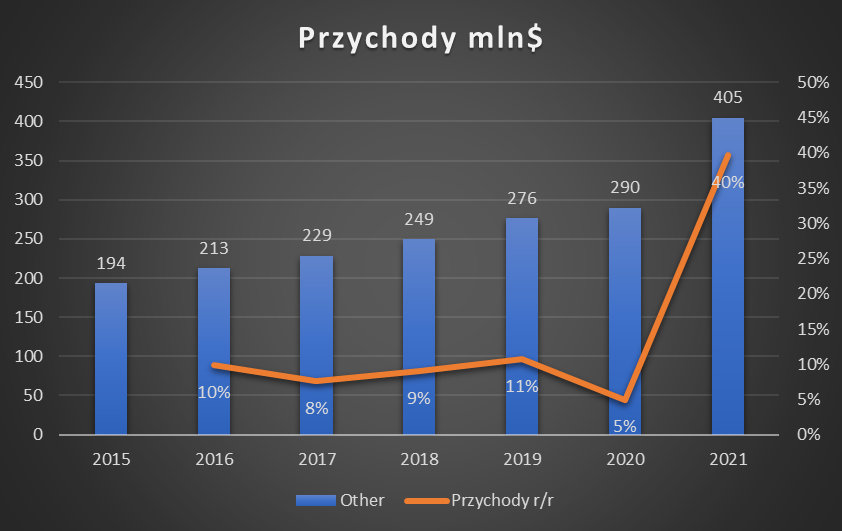

Others

Obecnie jest to „worek” z pozostałymi markami oraz franczyzowym biznesem rozwijanym na wybranych rynkach zagranicznych. Do pozostałych marek zalicza się Rejuvenation oraz Mark and Graham. Rejuvenation została przejęta przez Wiliams-Sonoma w 2011 roku. Firma oferuje sprzedaż produktów z wyższej półki cenowj. Oferta zawiera oświetlenie, meble oraz dekoracje wnętrz. Rejuvenation oferuje także sprzedaż antycznych mebli. Z kolei Mark & Graham powstał w 2012 roku i oferuje sprzedaż akcesoriów dla kobiet i mężczyzn. Oprócz tego oferta zawiera m.in. walizki do podróży czy home décor.

Źródło: opracowanie własne na podstawie raportów spółki

Źródło: opracowanie własne na podstawie raportów spółki

Wyniki za 2021 rok

W 2021 roku łączne przychody Spółki osiągnęły poziom 8,246 mld$. Oznaczało to wzrost w ciągu roku o 21,6%. Tak dynamiczny wzrost przychodów był związany ze wzrostem popytu na meble. Wynikał on z boomu na rynku nieruchomości w Stanach Zjednoczonych. Niskie stopy procentowe oraz łatwo dostępny kredyt spowodował, że wielu konsumentów decydowało się na zakup nowej nieruchomości albo rozpoczęcie remontu mieszkań i domów. Co więcej zadziałał efekt bazowy. W 2020 roku wiele sklepów stacjonarnych nie pracowało na pełnych obrotach z powodu wprowadzonego lockdownu. W 2021 roku bardzo dobrze radziły sobie takie marki jak Pottery Barn oraz West Elm. Warto również zwrócić uwagę na marki Rejuvenation oraz Mark and Graham, których sprzedaż porównywalna wzrosła w ciągu roku o 33%.

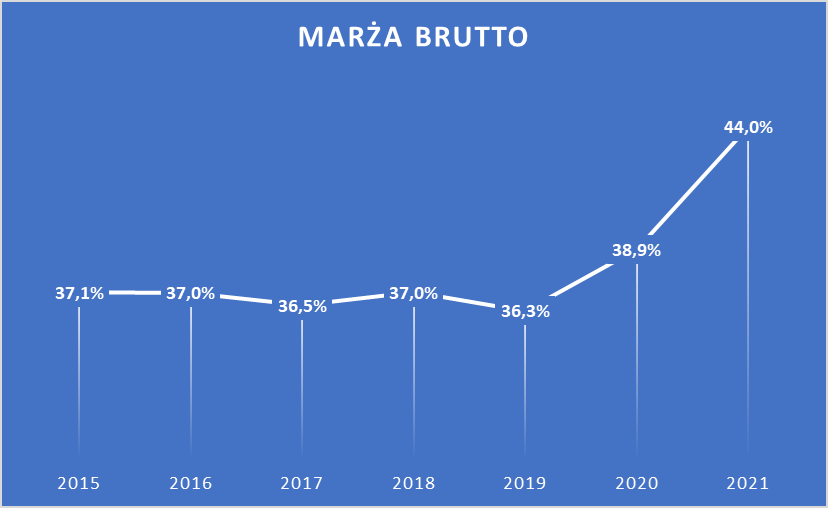

Bardzo wysoki wzrost przychodów pozwolił spółce na osiągnięcie wysokiej jak na sektor marży brutto na sprzedaży. Wyniosła ona w 2021 roku 44%, co oznaczało wzrost aż o 5,1 punktu procentowego. Wspomniany poziom był znacznie wyższy niż średnia z lat 2015-2019.

Źródło: opracowanie własne na podstawie raportów spółki

Źródło: opracowanie własne na podstawie raportów spółki

Podobnie wyglądała marża operacyjna, która była znacznie wyższa niż w „normalnych” latach. W 2015 2019 roku spółka osiągała marżę operacyjną z reguły na poziomie 8-9%. W 2021 roku wyniosła ona 17,6%.

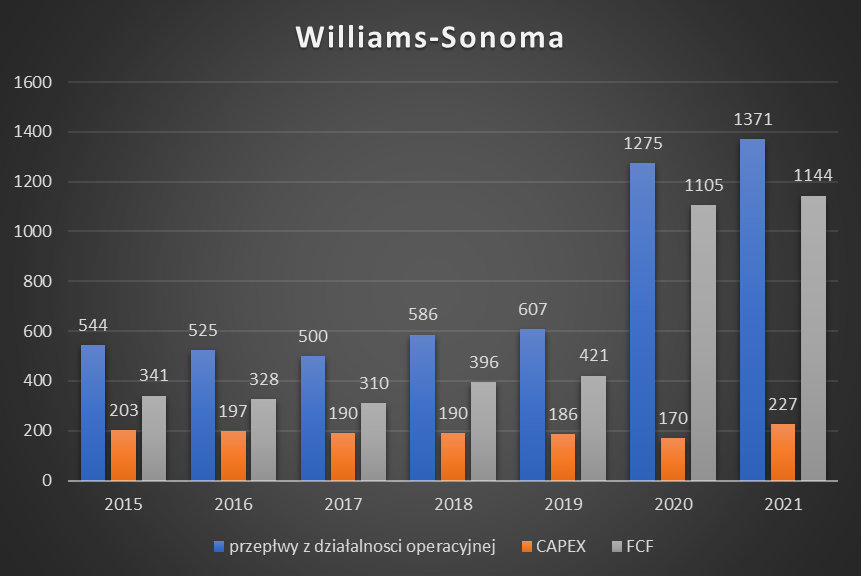

W parze za wzrastającymi zyskami szły przepływy pieniężne. Lata 2020 – 2021 to czas znacznie wyższych przepływów operacyjnych niż w latach 2015 – 2019. Mimo wzrostu przepływów z działalności operacyjnej, wydatki inwestycyjne pozostały na podobnym poziomie. W efekcie nastąpił „wystrzał” FCF. Nadwyżkowa gotówka została spożytkowana na skup akcji oraz wypłatę dywidendy. W 2021 roku spółka zwróciła 1,08 mld$ swoim akcjonariuszom.

Źródło: opracowanie własne na podstawie raportów spółki

Źródło: opracowanie własne na podstawie raportów spółki

Podczas roku obrotowego 2021 Wiliams-Sonoma skupiła 5,1 mln akcji po średnim koszcie zakupu równym 176,27$. Oznaczało to, że spółka wydała 899,4 mln$ poprzez program skupu akcji. W marcu 2022 roku przegłosowano nowy program pozwalający skupić kolejne akcje spółki. Wartość programu wynosi 1,5 mld$. Dla porównania obecna kapitalizacja spółki wynosi 7,7 mld$.

Wyniki za III Q 2022

W III Q 2022 przychody spółki wzrosły o 7,1% do poziomu 2,2 mld$. Sprzedaż porównywalna wzrosła o 8,1% r/r. Wzrost był znacznie wolniejszy niż w 2020 i 2021 roku, ale wynika to z gorszego otoczenia makroekonomicznego. Bardzo dobrze radziła sobie marka Pottery Barn, której sprzedaż porównywalna wzrosła o 19,6% r/r. Dla porównania wzrost West Elm wyniósł zaledwie 4,2% r/r.

Mimo wyższych cen frachtu oraz kosztów produkcji, spółce udało się obronić wysoką marżę brutto. Wyniosła ona w III Q 2022 roku 41,5%, o 2,2 punktu procentowego mniej niż rok wcześniej. Nadal marża jest wyższa niż w latach 2015-2019. Kontrola kosztów przyczyniła się do pozostawienia marży operacyjnej na wysokim poziomie (15,5%). Rok wcześniej marża operacyjna spółki wyniosła 16,1%.

Na konferencji wynikowej managerowie firmy wspomnieli o bardzo dobrze radzącym sobie segmencie B2B, który wzrósł rok do roku o 17%. Klientami Williams-Sonoma w tym segmencie są takie firmy jak Marriott czy Hilton. Ogłoszono również, że Williams-Sonoma brał udział w otworzeniu flagowego punktu Starbucks w Empire State Building. Zespół spółki dostarczył meble z West Elm oraz opracował rozwiązania meblowe zapewniające większą funkcjonalność.

W III Q 2022 spółka rozwijała swoją obecność w Indiach. Otwierane były zarówno placówki franczyzowe jak i własne sklepy. Na razie sklepy spółki są obecne w New Delhi oraz Mombaju. W kanale online w celu zwiększenia sprzedaży, spółka współpracuje z Reliance Group.

Od początku roku firma zwróciła akcjonariuszom nieco ponad 1 mld$ kapitału. 840 mln $ w formie skupu akcji oraz 165 mln$ jako dywidendę. W kolejnych latach spółka nadal planuje przeprowadzanie skupów akcji oraz wypłacać dywidendę.

Poniżej prezentujemy wybrane dane finansowe Grupy Williams-Sonoma (w mln USD)

|

Williams-Sonoma |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 TTM |

III Q 2021 |

III Q 2022 |

|

Przychody |

4 976 |

5 084 |

5 292 |

5 672 |

5 898 |

6 783 |

8 246 |

8 722 |

2 048 |

2 193 |

|

zysk brutto |

1 844 |

1 883 |

1 932 |

2 101 |

2 139 |

2 636 |

3 632 |

3 793 |

896 |

911 |

|

zysk operacyjny |

489 |

473 |

454 |

436 |

466 |

911 |

1 453 |

1 553 |

330 |

340 |

|

zysk netto |

310 |

305 |

260 |

334 |

356 |

681 |

1126 |

1 176 |

250 |

252 |

|

przepłwy z działalnosci operacyjnej |

544 |

525 |

500 |

586 |

607 |

1275 |

1371 |

1 171 |

313 |

205 |

|

CAPEX |

203 |

197 |

190 |

190 |

186 |

170 |

227 |

320 |

63 |

86 |

|

FCF |

341 |

328 |

310 |

396 |

421 |

1105 |

1144 |

851 |

250 |

119 |

TTM* Trailing twelve months (od 4Q 2021 – III Q 2022). Dane w mln USD

|

Williams-Sonoma |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 TTM |

III Q 2021 |

III Q 2022 |

|

przychody r/r (+) |

5,9% |

2,2% |

4,1% |

7,2% |

4,0% |

15,0% |

21,6% |

5,8% |

16,0% |

7,1% |

|

marża brutto |

37,1% |

37,0% |

36,5% |

37,0% |

36,3% |

38,9% |

44,0% |

43,5% |

43,7% |

41,5% |

|

marża operacyjna |

9,8% |

9,3% |

8,6% |

7,7% |

7,9% |

13,4% |

17,6% |

17,8% |

16,1% |

15,5% |

|

marża netto |

6,2% |

6,0% |

4,9% |

5,9% |

6,0% |

10,0% |

13,7% |

13,5% |

12,2% |

11,5% |

TTM* Trailing twelve months (od 4Q 2021 – III Q 2022)

Wskaźniki

Poniżej prezentujemy wybrane wskaźniki, kapitalizację Williams-Sonoma oraz stopę zwrotu z akcji Williams-Sonoma na dzień 24.01.2023 r.

|

Williams-Sonoma |

Stan na 24.01.2023 |

|

Kapitalizacja |

8,02 mld$ |

|

Cena do zysku (TTM) |

6,82 |

|

Cena do przychodu (TTM) |

0,92 |

|

ROE (TTM) |

70,67% |

|

FCF yield (TTM) |

10,61% |

|

Wzrost przychodów r/r (2021/2020) |

+21,56% |

|

Wzrost zysku na akcję r/r (2021/2020) |

+72,19% |

|

Zmiana kursu akcji (ostatnie 10 lat) |

+237% |

Spółka w 2020 i 2021 roku znacznie zwiększyła swoją skalę działania. Oczywiście pomogły ostatnie dwa lata bardzo dobrej koniunktury na rynku meblowym, co wynikało z boomu na amerykańskim rynku nieruchomości. Widać to po znacznym wzroście marży operacyjnej. Jednak nawet w latach 2013-2019 spółka mogła się pochwalić ROE na poziomie ponad 20% a ROIC tylko w jednym roku miał poziom niższy niż 16%. Obecnie konsensus analityków w najbliższych latach spodziewa się pogorszenia zysku netto na akcję oraz przychodów. Należy mieć świadomość, że na rynku e-commerce spółka musi zmagać się z silną konkurencją takich graczy jak Amazon czy Wayfair.

Notowania akcji Williams-Sonoma za okres 10 lat

Zastrzeżenie

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autor nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. Należy pamiętać, że informacje i badania oparte o historyczne dane lub wyniki nie gwarantują zysków w przyszłości.