Po bardzo dobrym 2020 roku i początku 2021 roku wyniki finansowe Grupy Ten Square Games przeszły w trend spadkowy. W I kw. 2022 roku Emitent osiągnął 150,3 mln zł przychodów, co oznacza spadek o 13,7% rdr., z kolei zysk netto wyniósł 32,1 mln zł, zmniejszając się o 51,4% rdr. Dodatkowo negatywnie na sentyment do walorów Spółki mogą wpływać niedawne zdarzenia korporacyjne. Poniżej przyglądamy się bliżej wynikom finansowym i perspektywom na kolejne kwartały.

Otoczenie rynkowe

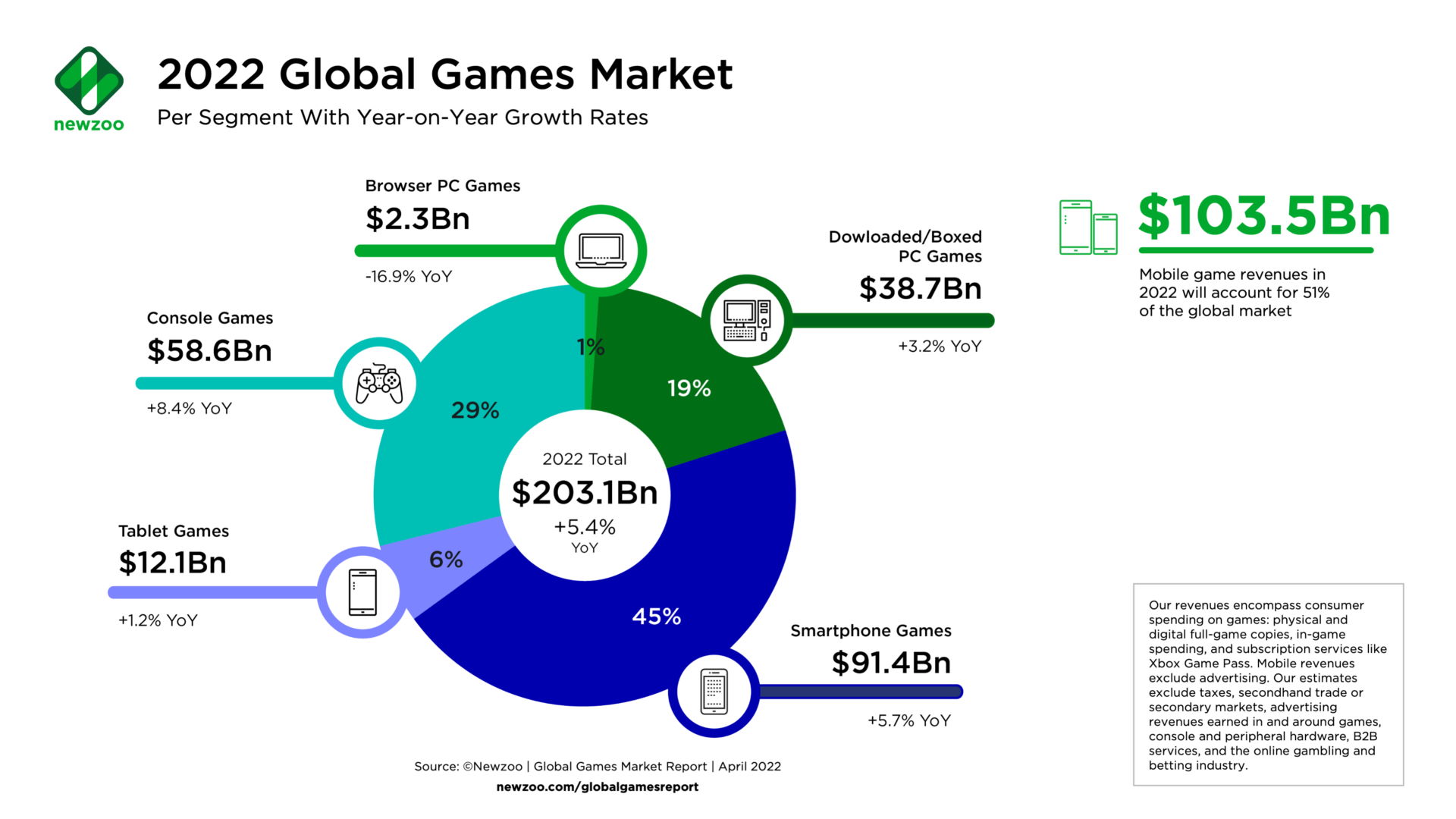

Firma Newzoo oszacowała wielkość rynku gamingowego na 192,7 mld dolarów w 2021 roku. W 2022 roku ma on wynieść 203,1 mld dolarów, co oznacza wzrost o 5,4%. Do 2024 roku rynek ma wzrosnąć do 222,6 mld dolarów, a CAGR 2020-2024 ma sięgnąć 5,6%.

Rynek gier mobilnych ma wzrosnąć do 103,5 mld dolarów z dynamiką 5,1% rdr. Tym samym rynek ma pierwszy raz przekroczyć barierę 100 mld dolarów. Analitycy wskazali, ze choć rynek będzie dalej rósł, to istotnie wolniej niż w 2020 i 2021 roku. Oczekiwany jest spadek udziału gier mobilnych w rynku gier z 52% do 51%. Analitycy dodali, że najbardziej rozwinięte rynki pokażą niskie dynamiki wzrostu – chiny +2,1% rdr., Japonia +1,1% rdr. Dodano, że dużym wyzwaniem będzie pozyskiwanie graczy.

|

| Źródło: Newzoo |

Analitycy zwrócili także uwagę na wprowadzoną w 2021 roku zmianę w zasadach prywatności Apple, co utrudniło targetowanie i zwiększyło koszty pozyskiwania nowych graczy. Google też wprowadza zmiany w swojej polityce, jednak nie są one aż tak restrykcyjne. Jednocześnie analitycy zwrócili uwagę, że firmy zazwyczaj planują budżety marketingowe bez rozróżnienia na platformy mobilne, więc zaostrzenie zasad prywatności Apple wpłynęło na cały rynek – mniejsze wydatki na platformach iOS powodowały przeniesienie ciężaru promocji na systemy z Androidem.

Wyniki finansowe

Poniżej w tabeli prezentujemy wybrane dane Grupy Kapitałowej Ten Square Games za ostatnie kwartały.

|

Wybrane dane finansowe (tys. zł) |

1Q20 |

2Q20 |

3Q20 |

4Q20 |

1Q21 |

2Q21 |

3Q21 |

4Q21 |

1Q22 |

|

Przychody ze sprzedaży |

95 018 |

169 622 |

179 259 |

134 296 |

174 114 |

164 885 |

147 951 |

147 095 |

150 335 |

|

Wynik brutto na sprzedaży |

90 261 |

164 017 |

172 421 |

126 057 |

163 547 |

153 433 |

132 703 |

130 432 |

134 480 |

|

Wynik na sprzedaży |

38 313 |

29 500 |

66 475 |

38 211 |

55 854 |

42 574 |

32 059 |

42 771 |

30 513 |

|

Wynik operacyjny |

37 555 |

29 422 |

66 475 |

38 322 |

55 919 |

38 696 |

31 192 |

43 513 |

29 392 |

|

Wynik brutto |

39 192 |

28 814 |

65 849 |

37 091 |

58 432 |

37 034 |

31 291 |

37 704 |

30 975 |

|

Wynik netto |

35 341 |

25 622 |

58 771 |

31 865 |

52 682 |

33 396 |

24 795 |

32 870 |

25 585 |

|

Skorygowana EBITDA |

38 183 |

36 735 |

74 431 |

77 610 |

65 124 |

46 856 |

54 821 |

67 379 |

41 130 |

|

|

|||||||||

|

Marża brutto na sprzedaży |

95,0% |

96,7% |

96,2% |

93,9% |

93,9% |

93,1% |

89,7% |

88,7% |

89,5% |

|

Marża na sprzedaży |

40,3% |

17,4% |

37,1% |

28,5% |

32,1% |

25,8% |

21,7% |

29,1% |

20,3% |

|

Marża operacyjna |

39,5% |

17,3% |

37,1% |

28,5% |

32,1% |

23,5% |

21,1% |

29,6% |

19,6% |

|

Marża brutto |

41,2% |

17,0% |

36,7% |

27,6% |

33,6% |

22,5% |

21,1% |

25,6% |

20,6% |

|

Marża netto |

37,2% |

15,1% |

32,8% |

23,7% |

30,3% |

20,3% |

16,8% |

22,3% |

17,0% |

|

Marża skorygowanej EBITDA |

40,2% |

21,7% |

41,5% |

57,8% |

37,4% |

28,4% |

37,1% |

45,8% |

27,4% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przychody

Emitent tworzy gry free to play i czerpie przychody głównie z mikropłatności, tj. ze sprzedaży wirtualnej waluty i dodatkowych funkcjonalności w grach. Jako przychody wykazuje tę część płatności, którą gracze wydali w danym okresie sprawozdawczym. Gracze, którzy kupili wirtualną walutę, nie muszą jej w całości wydać w danym okresie – część mogą wydać dopiero w kolejnym kwartale, lub później, i dopiero wtedy Emitent może wykazać przychody. Emitent rozróżnia płatności (dokonane zakupy przez graczy w danym okresie) od przychodów. Dlatego w sprawozdaniu w rozbiciu przychodów pojawia się pozycja przychodów odroczonych w czasie.

Grupa ma za sobą okres bardzo dynamicznych wzrostów, w których przychody co najmniej podwajały się, jednak 2021 rok przyniósł istotne spowolnienie (dokładnie rozpoczęło się ono w II kw. 2021 roku) – przychody wyniosły 634,1 mln zł, co oznaczało wzrost o 10% rdr. Początkowo za większość przychodów Emitenta odpowiadała przeglądarkowa gra Let’s Fish oraz segment pozostałych gier (Emitent wydawał kilkadziesiąt rocznie, a nawet więcej, małych gier). W 2018 roku rozpoczął się wielki sukces mobilnego Fishing Clash, który zdominował wyniki Emitenta – w 2020 roku odpowiadał za 97,3% przychodów (choć warto zwrócić uwagę na korektę o przychody odroczone w czasie na poziomie 47,7 mln zł, które zaniżyły łączne przychody, wpływ na poziomie 8,3%). W 2021 roku przychody Fishing Clash odpowiadały za 76,2% przychodów, a drugą istotną grą okazał się Hunting Clash z udziałem na poziomie 18,3%. W między czasie gra Wild Hunt miała swoje „5 minut” – jeszcze w 2018 i 2019 roku odpowiadała za 4,2% i 4% przychodów, jednak w kolejnych latach jej udział stopniał w wynikach, a Emitent zaprzestał podawać dane o MAU tej gry (MAU – Monthly Active Users, aktywni gracze w miesiącu).

Największy udział w płatnościach w przedziale 55-60% pochodził z Google Inc. – Emitent osiąga większość przychodów od graczy korzystających z systemu Android. Udział przychodów od Apple (system iOS) oscylował w ostatnich okresach wokół 35%.

Patrząc na dane kwartalne widać, że od II kw. 2021 roku dynamiki zmiany przychodów okazały się być ujemne. Emitent był wielkim zwycięzcą czasów pandemii koronawirusa – lockdowny faktycznie spowodowały zwiększone zainteresowanie cyfrową rozrywką i grami. Emitentowi nie udało się pokonać wysokich wyników z tego roku – I kw. 2021 roku był ostatnim z wysokimi dodatnimi dynamikami, a od II kw. 2021 roku Grupa zaczęła wykazywać nawet ujemne dynamiki.

W I kw. 2022 roku przychody sięgnęły 150,3 mln zł i były o 13,7% niższe rdr. Emitent generuje większość przychodów w dolarze amerykańskim. W I kw. 2022 roku średni kurs USD/PLN podawany przez NBP wyniósł 4,12 wobec 3,77 rok wcześniej, co oznacza, że był wyższy o 9,3% rdr. Pomimo pozytywnego wpływu kursu walutowego, przychody Emitenta i tak okazały się nizsze rdr. Struktura płatności nie odbiegała od obserwowanych tendencji. Największy udział w przychodach dalej miał Fishing Clash – 63,7%, wzrósł udział Hunting Clash – do 21,5%, i pozostałych tytułów – do 5,7%. Jednocześnie zwracamy uwagę, że Emitent odnotował dodatni wpływ przychodów odroczonych w czasie na poziomie 5,2%.

W pozycji Pozostałe tytuły Emitent wykazuje przychody z gier Rortos – spółki przejętej w III kw. 2021 roku. Średnio kwartalnie przychody z tego tytułu wynosiły około 7 mln zł.

W I kw. 2022 roku 42% płatności Emitent wygenerował w Ameryce Północnej, 37,7% w Europie (w tym 4,6% w Polsce), 14,8% w Azji, 2,5% w Ameryce południowej, 2% w Australii i Oceanii oraz 0,9% w Afryce.

| Przychody roczne (mln zł) i zmiana rdr. (%) | Struktura przychodów |

i zmiana rdr. (%)") |

|

| Udział w płatnościach | Przychody kwartalne (mln zł) i zmiana rdr. (%) |

|

i zmiana rdr. (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Fishing Clash

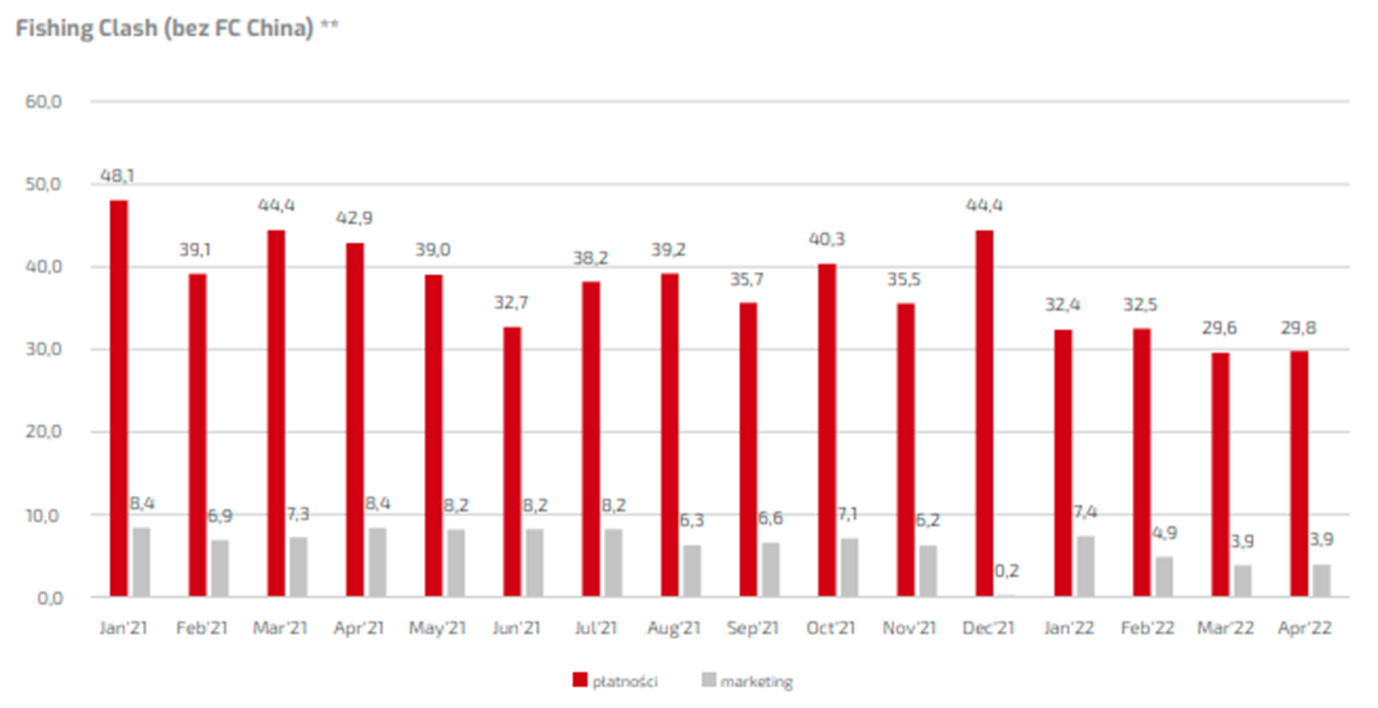

Przychody i liczba graczy Fishing Clash wystrzeliły po rozpoczęciu pandemii. Niestety, można powiedzieć, że tak szybko jak poprawiły się te parametry, to równie szybko zaczęły topnieć w kolejnych okresach. W II kw. 2020 roku MAU zwiększyło się do prawie 7 mln, podczas gdy na koniec I kw. 2022 roku było to 2,23 mln (wobec 1,85 mln na koniec IV kw. 2019 roku, czyli jeszcze przed pandemią koronawirusa). W ślad za liczbą MAU zaczęły topnieć przychody – ostatnie cztery kwartały to spadkowa dynamika przychodów rdr. na poziomie 20-30%.

W ostatnich miesiącach widać także, że Grupa istotnie mniej przeznacza na marketing gry. Emitent stwierdził, że w czasie pandemii pozyskanie gracza było wyjątkowo tanie, jednak później sytuacja się odwróciła, a obecnie narzeka on na sytuację rynkową i liczy na poprawę na rynku marketingowym.

W wakacje 2021 roku Fishing Clash uzyskał licencję na rynku chińskim. Za dystrybucję gry odpowiada chiński partner NetEase. Jednak do końca I kw. 2022 roku Emitent nie uzyskiwał istotnym przychodów z tego tytułu – przychody licencyjne sięgnęły zaledwie 1,27 mln zł. Na chińskim rynku występuje wiele platform dystrybucyjnych na systemy Android, a gra ma być na nie sukcesywnie wprowadzana.

| Przychody (mln zł) i zmiana rdr. (%) | MAU (tys. osób) |

i zmiana rdr. (%)") |

") |

| Miesięczne przychody i nakłady marketingowe | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Hunting Clash

Hunting Clash miał bardzo dobry start (Emitent wskazywał, ze porównywalny, a nawet nieco lepszy niż Fishing Clash pod względem niektórych parametrów), jednak od II kw. 2021 roku zatrzymał się na przychodach w okolicach 30 mln zł kwartalnie. Warto pamiętać o pozytywnym wpływie osłabienia złotego na przychody. Tendencja stabilnych przychodów prezentuje się ciekawie również przez pryzmat topniejącej od I kw. 2021 roku MAU – spadła ona z 3,14 mln do 1,49 mln na koniec I kw. 2022 roku.

W danych miesięcznych również widać coraz mniejsze nakłady na marketing w 2022 roku. Zwiększenie, czy utrzymanie obecnej liczby graczy może być zatem trudne do osiągnięcia.

| Przychody (mln zł) i zmiana rdr. (%) | MAU (tys. osób) |

i zmiana rdr. (%)") |

") |

| Miesięczne przychody i nakłady marketingowe | |

|

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Koszty

Głównymi kosztami operacyjnymi Emitenta są koszty sprzedaży. W 2021 roku wyniosły one 347,2 mln zł (+1,1% rdr.), natomiast w I kw. 2022 roku było to 79,9 mln zł (-16,7% rdr.). Około połowę kosztów sprzedaży stanowią prowizje dystrybutorów (platformy, na których realizowane mikropłatności). Wydatki marketingowe przekraczały 40% kosztów w poprzednich latach, w latach 2019 i 2020 ich udział sięgnął ponad 47%. Wcześniej dotyczyły one głównie Fishing Clash, od 2021 roku w istotnej mierze dotyczą także Hunting Clash. Koszty marketingowe ponoszone są głównie w dolarze. W I kw. 2022 roku udział kosztów marketingu spadł do 37,3%, a wzrósł udział pozostałych kosztów do 10,1%.

Koszty ogólnego zarządu były relatywnie niewielkie nominalnie, istotnie wzrosły od 2020 roku – wyniosły 36,7 mln zł wobec 7,1 mln zł rok wcześniej. Wysokie tempo wzrostu utrzymało się w kolejnych okresach – w 2021 rok wyniosły one 62,7 mln zł, a w I kw. 2022 roku 24,1 mln zł (+105% rdr.). W istotnej mierze wzrost wynika z tytułu wykazywania kosztów programu motywacyjnego – w I kw. 2022 roku był to wpływ na poziomie około 11 mln zł. Dodatkowo były zwiększone w tym okresie z tytułu kosztów związanymi z inwestycjami i przejęciami na poziomie 1,8 mln zł, a także z tytułu dokonanej akwizycji Rortos i ogólnego zwiększenia liczby pracowników. Emitent podał, ze bez uwzględniania kosztów programu motywacyjnego oraz kosztów M&A, koszty ogólnego zarządu wyniosłyby 11 mln zł wobec 4,5 mln zł rok wcześniej.

Powyższe tendencje widać w przekroju kosztów w układzie rodzajowym. Udział wynagrodzeń i świadczeń pracowniczych w kosztach rodzajowych zwiększył się z 10,2% w 2020 roku do 21,4% w I kw. 2022 roku.

| Koszty sprzedaży (mln zł) i zmiana rdr. (%) | Struktura kosztów sprzedaży |

i zmiana rdr. (%)") |

|

| Koszty według rodzaju (mln zł) i zmiana rdr. (%) | Struktura kosztów rodzajowych |

i zmiana rdr. (%)") |

|

| Wynagrodzenia i świadczenia (mln zł) i zmiana rdr.) | Koszty ogólnego zarządu (mln zł) i zmiana rdr. (%) |

i zmiana rdr.)") |

i zmiana rdr. (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Zyski

Na poziomie generowanych marż Grupa Ten Square Games odnotowała pogorszenie na poziomie pierwszej marży, która spadła poniżej 90% w II kw. 2021 roku. W związku z opisywanymi powyżej tendencjami na poziomie kosztów operacyjnych zysk na sprzedaży wyniósł 30,5 mln zł w I kw. 2022 roku, co oznacza spadek o 45,4%. Procentowa marża spadła natomiast z 32,1% do 20,3%. Co do zasady Emitent nie notował istotnych pozostałych przychodów i kosztów operacyjnych, więc wynik operacyjny kształtował się na podobnym poziomie.

Na poziomie operacji finansowych przeważają różnice kursowe. W I kw. 2022 roku Grupa wykazała 3,3 mln zł przychodów finansowych z tytułu nadwyżek różnic kursowych, a po stronie kosztów finansowych 1,4 mln zł odsetek z tytułu dyskonta zobowiązania z tytułu zakupu spółki Rortos. Ostatecznie bilans operacji finansowych był dodatni na poziomie 2,1 mln zł wobec 2,5 mln zł rok wcześniej. Od I kw. 2022 roku Emitent wykazuje udziały w zysku jednostek stowarzyszonych (24,8% w Gamesture Sp. z o.o.), który wyniósł 0,5 mln zł. Zysk brutto wyniósł 31 mln zł w I kw. 2022 roku i był o 47% niższy rdr. Emitent zamknął kwartał z wynikiem netto na poziomie 25,6 mln zł (-51,4% rdr.).

| Wynik brutto na sprzedaży (mln zł) i marża (%) | Wynik na sprzedaży (mln zł) i marża (%) |

i marża (%)") |

i marża (%)") |

| Wynik operacyjny (mln zł) i marża (%) | Wynik brutto (mln zł) i marża (%) |

i marża (%)") |

i marża (%)") |

| Wynik netto (mln zł) i marża (%) | Skorygowana EBITDA (mln zł) i marża (%) |

i marża (%)") |

i marża (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Bilans

Suma bilansowa Emitenta wyniosła 544,7 mln zł na koniec marca 2022 roku wobec 386,6 mln zł rok wcześniej. Nową pozycją jest wartość firmy na poziomie 162,9 mln zł, która dotyczy głównie dokonanej akwizycji włoskiego Rortos. Mocno zwiększyły się także wartości niematerialne, odpowiednio do 113 mln zł wobec 7,6 mln zł rok wcześniej. Zwiększenie tej pozycji to również w istotnej mierze efekt akwizycji i wyceny gier spółki do wartości godziwej metodą DCF: Airline Commander – 28,3 mln zł, RFS – 29 mln zł, pozostałe – 4,1 mln zł. Ponadto, Emitent wykazuje nakłady na gry w toku: Zombie Clash – 10,2 mln zł, Football Elite – 6,6 mln zł, Magical District – 8,5 mln zł, Fishing Master – 1,9 mln zł, Wings of Heroes – 21,1 mln zł. Po stronie aktywów obrotowych największą pozycją są środki pieniężne i ekwiwalenty, które wyniosły 149,3 mln zł na koniec I kw. 2022 roku wobec 284,7 mln zł rok wcześniej (spadek to również w głównej mierze efekt dokonanych akwizycji).

Po stronie pasywów dominuje kapitał własny, którego wartość wyniosła 372,8 mln zł na koniec marca 2022 roku. W efekcie wskaźnik ogólnego zadłużenia wyniósł 0,32. Emitent nie posiada oprocentowanego zadłużenia. Po stronie zobowiązań dominują zobowiązania z tytułu umów z klientami – 57,5 mln zł (z tytułu udostępnienia trwałego dobra w grze – przychody dotyczące zakupu trwałych wirtualnych towarów oraz prowizje platform dystrybucyjnych), oraz pozostałe zobowiązania – 46,7 mln zł (zobowiązania z tytułu nabycia spółki Rortos).

Przepływy pieniężne

Emitent generuje dodatnie przepływy z działalności operacyjnej, które są bliskie wykazywanym zyskom. W przepływach inwestycyjnych Emitent wykazuje nakłady na prace rozwojowe, a w ostatnich kwartałach także wydatki związane z podejmowanymi akwizycjami. W przepływach finansowych dominują wypłaty dywidend, choć w I kw. 2022 roku pojawił się także wypływ związany ze skupem akcji własnych na kwotę 18,6 mln zł.

|

Wybrane dane finansowe (tys. zł) |

1Q20 |

2Q20 |

3Q20 |

4Q20 |

1Q21 |

2Q21 |

3Q21 |

4Q21 |

1Q22 |

|

Przepływy operacyjne |

29 784 |

13 910 |

65 859 |

84 161 |

49 871 |

57 852 |

46 290 |

46 391 |

53 352 |

|

Przepływy inwestycyjne |

-960 |

-848 |

-1 755 |

-1 035 |

-2 909 |

-8 569 |

-217 604 |

7 077 |

-23 728 |

|

Przepływy finansowe |

-174 |

-27 588 |

-210 |

-271 |

-274 |

-274 |

-73 242 |

-1 280 |

-19 553 |

|

Razem |

28 650 |

-14 526 |

63 894 |

82 855 |

46 688 |

49 009 |

-244 556 |

52 188 |

10 071 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Perspektywy

Przedstawiciele Ten Square Games stwierdzili, że nie są zadowoleni z obecnej monetyzacji swoich flagowych gier i przygotowują nowe funkcjonalności oraz poprawki. Dodali, że przeznaczają na gry „bardzo duże nakłady marketingowe”. Jeśli chodzi o rozwój sprzedaży Fishing Clash na rynku chińskim dalej nie zdradzają szczegółów. Powiedzieli, że pod koniec kwietnia nastąpiło wejście gry do chińskiego sklepu Huawei z ponad 50 mln użytkowników, a w II kw. 2022 roku gra miała wejść jeszcze do trzech innych sklepów łącznie mających ponad 50 mln użytkowników.

Emitent poinformował o wstrzymaniu prac na Magical District i przeniesieniu zespołu do rozwoju gry Fishing Monster, którego soft launch planowany jest na przełom 2022 i 2023 roku. Przed końcem roku soft launch ma mieć też Undead Clash. W przypadku Football Elite trwają testy w Meksyku i USA, w Wing of Heroes w USA, Polsce i Indiach. Emitent dodał, że wczesne etapy życia gier nie przynoszą zazwyczaj dodatnich przepływów pieniężnych w okresie do kilku – kilkunastu miesięcy od soft launchu, są natomiast długoterminową szansą na poprawę wyników finansowych Grupy.

Nowe gry to potencjał na zwiększenie skali działalności i dywersyfikację biznesu, jednak wydaje się, że obecnie dobrze jest zastosować podejście ze sporym sceptycyzmem co do sukcesu tychże produkcji. Po pierwsze, zwracamy uwagę, że Emitent pracuje nad nowymi grami już od dawna, jeszcze kilka kwartałów temu chwalił się takimi tytułami, jak Solitales, Flip This House, czy Golf Star. Dzisiaj o tych grach możemy już nie pamiętać. Emitent miał też dość dobry epizod z monetyzacją Wild Hunt, jednak po osiągnięciu szczytu przychodowego na początku pandemii koronawirusa parametry gry osłabiły się.

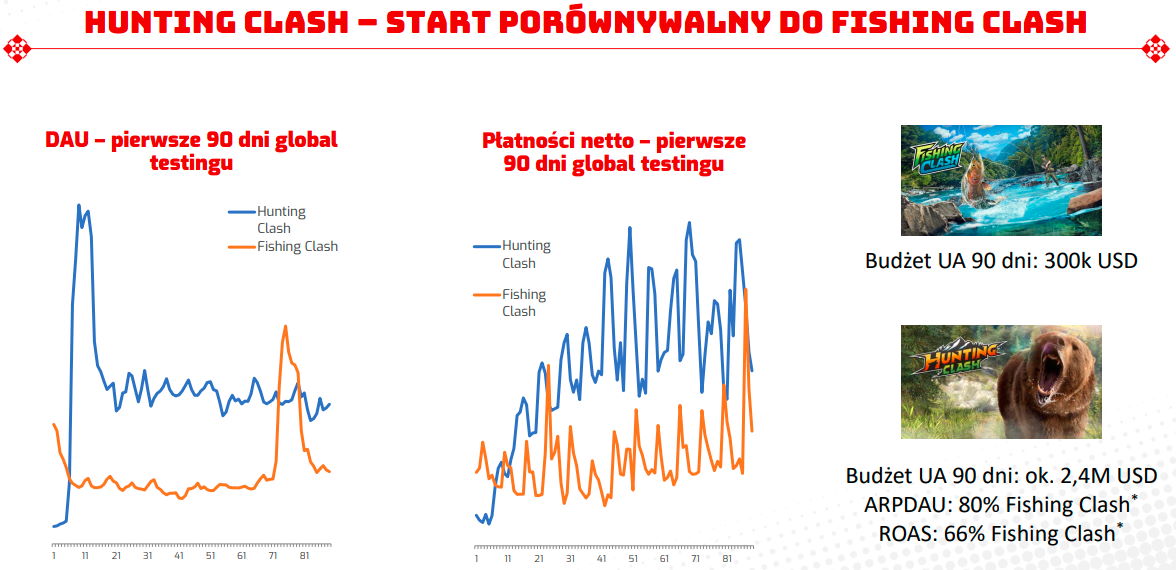

Hunting Clash miał start porównywalny do Fishing Clash. Mimo to, raczej trudno uznać, aby gra ta osiągnęła sukces na miarę oczekiwań inwestorów. Od czterech kwartałów przychody są płaskie i oscylują wokół 30 mln zł kwartalnie. Zatem nawet pomimo bardzo dobrego startu i sprzyjającego otoczenia (pandemia koronawirusa i lockdowny), gra ma problemy z utrzymaniem wzrostów, pomimo wciąż młodego wieku.

Tworzenie nowych gier jest oczywiście dobrym kierunkiem, jednak zważywszy na powyższe należy pamiętać, że osiągnięcie dużego sukcesu na konkurencyjnym rynku gier free to play jest bardzo trudne. Emitent zwrócił uwagę m.in. na bardziej wymagającą sytuację na rynku marketingowym i wyższe koszty pozyskania gracza. Na pewno nie pomogły także zmiany w polityce prywatności Apple z ubiegłego roku, swoje zmiany wprowadza także Google (chociaż mówi się, że będą one mniej restrykcyjne). Obserwowany jest także odpływ graczy, zarówno na rynku, jak i we flagowych produkcjach Spółki. Emitent wskazał także negatywny wpływ wysokiej inflacji na dokonywanie przez graczy zakupów w aplikacjach.

|

|

| Fishing Clash i Hunting Clash – przychody w pierwszych kwartałach (mln zł) Fishing Clash – od 1Q17 Hunting Clash – od 1Q20 |

Wild Hunt – przychody (mln zł) |

Fishing Clash – od 1Q17 Hunting Clash – od 1Q20") |

") |

| Źródło: opracowanie własne na podstawie raportów Emitenta, Emitent. | |

Grupa Ten Square Games zamierza dalej rozwijać się poprzez transakcje przejęć i aktywnie poszukuje celów akwizycyjnych W 2021 roku Emitent zakupił 100% akcji włoskiego Rortos za kwotę 45 mln euro, firmy specjalizującej się w grach typu symulatory lotu. Na początku 2022 roku Emitent kupił pakiet 24,8% udziałów w Gamesture Sp. z o.o. za kwotę około 3,5 mln dolarów. Spółka jest wyspecjalizowana w grach RPG.

Emitent ma za sobą kilka zdarzeń korporacyjnych, które mogły być i były źle odebrane przez rynek i inwestorów. Pod koniec 2021 roku Rada Nadzorcza Emitenta obniżyła cele programu motywacyjnego na 2021 rok. Pierwotnie zakładały one wypracowanie skorygowanej EBITDA na poziomie 248,8 mln zł, po obniżeniu cel został ustalony na 228,9 mln zł. Później przedstawiciele Emitenta zapewnili, że nie obniżą ponownie celu programu motywacyjnego – na 2022 rok zakłada on skorygowaną EBITDA na poziomie 251,3 mln zł, czyli porównywalną do pierwotnego celu na 2021 rok i o 9,8% wyższą od obniżonego celu.

Choć, na razie, cel programu motywacyjnego nie został zmodyfikowany na 2022 rok, to w kwietniu br. Rada Nadzorcza zatwierdziła dodatkowy element wynagrodzenia zmiennego dla czterech członków zarządu w wysokości między 6,1 a 7,7 mln zł w przypadku, gdy skorygowana EBITDA wyniesie między 172,7 a 251,3 mln zł. Są to dość szerokie widełki, a jednocześnie takie działania można odebrać jak brak wiary zarządzających w wypracowanie solidnych wyników w 2022 roku. Nie musi dziwić, gdyż w I kw. 2022 roku skorygowana EBITDA wyniosła 41,1 mln zł i raczej oddalała możliwość dowiezienia celu finansowego – było to 16,4% celu finansowego na 2022 rok. Jednocześnie przedstawiciele Emitenta stwierdzili, że w kwietniu utrzymywała się trudna sytuacja (patrz wykresy Emitenta z miesięcznymi danymi przychodowymi i nakładami marketingowymi na flagowe produkcje), a jednocześnie dodali oni, że maj był lekko słabszy niż kwiecień.

Ponadto, na początku czerwca na rynku pojawiła się informacja, że Spółka nagle zwolniła 37 pracowników, co było dość nieoczekiwanym komunikatem i zaskoczyło inwestorów. Emitent tłumaczył, że w ostatnich kwartałach podjął liczne inwestycje w projekty i rozwój zespołów, i dokonał oceny zwrotu z tych działań. Na koniec marca Emitent zatrudniał 529 pracowników, po zwolnieniach było to było to 494 osób, podobna liczba, co na koniec 2021 roku – 489 osób.

| Skorygowana EBITDA i cele programu motywacyjnego (PM) (mln zł) |

(mln zł)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

Po ataku Rosji na Ukrainę Emitent wstrzymał dystrybucję, marketing oraz możliwość płacenia we wszystkich kluczowych grach na terytorium Rosji i Białorusi. Udział rynku rosyjskiego (białoruski jest pomijalny) wyniósł około 5,3% w 2021 roku, w tym około 6,5% dla Fishing Clash i 2,5% dla Hunting Clash. Emitent dodał, że zamknięcie rynku miało także pośredni wpływ na aktywność graczy wewnątrz tzw. klanów. Wykluczenie rosyjskich użytkowników spowodowało rotacje graczy wewnątrz klanów i tymczasowe zaburzenie ich zaangażowania w grę (np. dobre klany z dużym udziałem rosyjskich graczy automatycznie bardzo osłabiły się w rankingach, demotywując pozostałych graczy do rozgrywki).

Polityka dywidendowa Emitenta zakłada przeznaczanie na wypłatę do 75% skonsolidowanego zysku netto. Z zysku za 2021 rok Emitent wypłacił 10 zł na akcję, co oznacza, że przeznaczył na ten cel 52% wypracowanego zysku. Dywidenda była wypłacona 16 czerwca.

| EPS, DPS (zł) i stopa wypłaty dywidendy (%) |

i stopa wypłaty dywidendy (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

Podsumowanie

Flagowe gry Ten Square Games złapały mocną zadyszkę. Przychody z Fishing Clash w ostatnich czterech kwartałach spadały z dynamiką rzędu 20-30% rdr., z kolei przychody Hunting Clash wypłaszczyły się na poziomie około 30 mln zł kwartalnie. Dodatkowo, Emitent mierzy się z bardziej wymagającym otoczeniem rynkowym – z jednej strony z wysokimi kosztami marketingu i wzrostem kosztu pozyskania gracza, a z drugiej odpływem graczy. Na zyskach ciążą z kolei rosnące koszty, głównie koszty osobowe. Emitent mógł być postrzegany jako spółka wzrostowa, do tego rosnąca bardzo dynamicznie. Obecnie inwestorzy mogą mieć wątpliwości, co do perspektyw wzrostu biznesu w najbliższym czasie, a działania przedstawicieli Emitenta zdają się te obawy jedynie potwierdzać.

Choć Emitent rozpoczął już testy niektórych gier, a w przeciągu kolejnych miesięcy planuje kolejne testy early access, dotychczasowa historia pokazuje, że żadnej grze nie udało się nawet zbliżyć do sukcesu, jaki osiągnął Fishing Clash. Nawet Hunting Clash, który miał start bardzo podobny do Fishing Clasha, relatywnie szybko przestał rosnąć, choć warto zwrócić uwagę, że pomimo notowanego spadku MAU utrzymywał stabilne przychody w ostatnich kwartałach. Oczekiwania inwestorów mogły być jednak istotnie wyższe względem tej produkcji. Praca nad nowymi grami i dywersyfikacja biznesu to oczywiście dobry kierunek, ale należy pamiętać, że osiągnięcie sukcesu na konkurencyjnym rynku gier free to play to duże wyzwanie. Wydaje się zatem zasadnym pozostawanie sceptycznym, jeśli chodzi o zapowiadane nowe gry. Jednocześnie rozpoczęcie dystrybucji Fishing Clash na rynku chińskim bardzo przeciąga się w czasie, choć już w II kw. 2022 roku gra miała zostać dodana na kolejne platformy dystrybucyjne.

Przy kursie akcji w okolicach 115 zł kapitalizacja giełdowa Ten Square Games to około 840 mln zł. Przekłada się to na wartość wskaźnika C/Z na poziomie około 7, a EV/skorygowana EBITDA 3,3. Pozornie może się zatem wydawać, że Emitent jest wyceniany na niskich wskaźnikach. Jeśli jednak nałożymy na to obawy względem dalszego pogorszenia wyników i wątpliwości co do długoterminowego tempa wzrostu biznesu, to wskaźniki te wcale nie muszą się wydawać tak niskie. Tylko w I kw. 2022 roku zysk netto Emitenta spadł o 51,4% rdr. Jednocześnie zwracamy uwagę, że kolejne kwartały będą charakteryzować się niższą bazą porównawczą. Sentymentowi do walorów Emitenta nie pomagają także ostatnie zdarzenia korporacyjne, czy obserwowany wciąż odwrót inwestorów od branży gamingowej. Warto także wspomnieć o systematycznym wychodzeniu z akcjonariatu założycieli Spółki, którzy w ostatnich latach co roku sprzedawali swoje akcje w procesie ABB.

Obecnie kluczowe pytanie zapewne dotyczy tego, czy Emitent jest w stanie w niedalekiej przyszłości pokazać, że jest w stanie dalej rosnąć, i czy chociaż jedna produkcja z obecnego harmonogramu jest w stanie osiągnąć co najmniej umiarkowany sukces. Zważywszy na wszystkie okoliczności, wydaje się, że rynek może nie ufać składanym obietnicom oraz zapowiedziom i po prostu poczeka na twarde dane ze Spółki.

| Ten Square Games – wykres kursu akcji |

|

| Źródło: opracowanie własne. |

--

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.