Grupa Allegro ma za sobą dwa spadkowe kwartały jeśli chodzi o wykazywane zyski w relacji rok do roku. Jednak Emitent oczekuje istotnej poprawy już od II kw. 2022 roku. Poniżej przyglądamy się bliżej wynikom finansowym i perspektywom na kolejne kwartały.

Otoczenie rynkowe

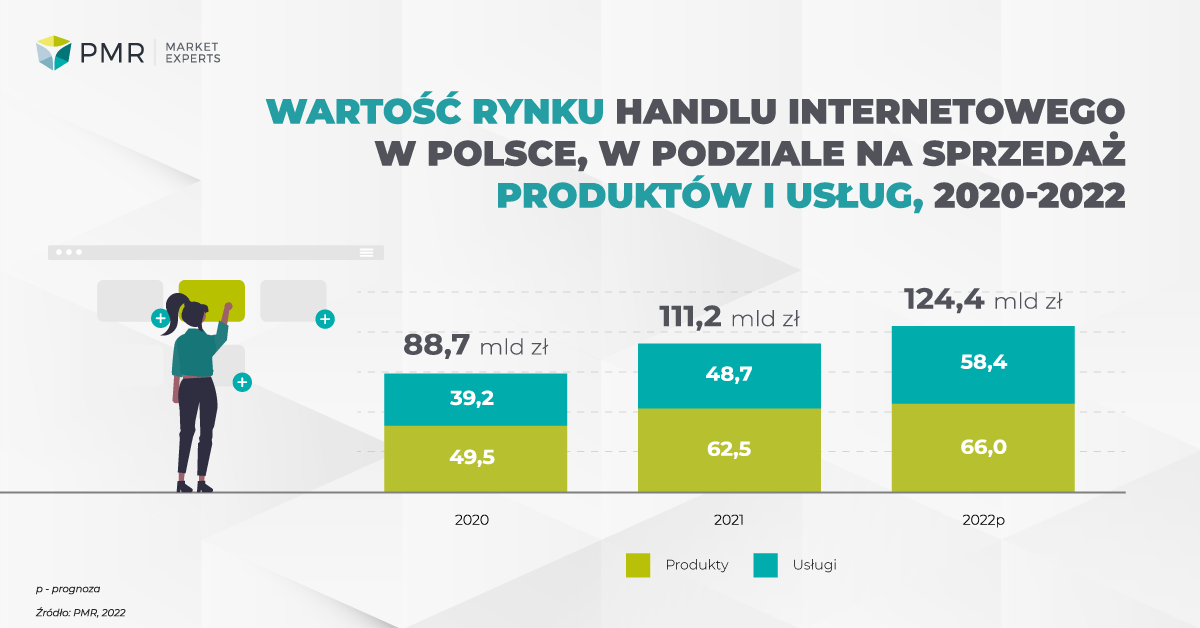

W raporcie PMR „Handel internetowy usługami w Polsce 2022. Analiza rynku e-commerce i prognozy rozwoju na lata 2022-2027” analitycy oszacowali wartość polskiego rynku e-commerce na 111,2 mld zł, z czego sprzedaż produktów wyniosła 62,5 mld zł, a usług 48,7 mld zł. Na 2022 rok prognozują, że wartość rynku zwiększy się do 124,4 mld zł (+11,9% rdr.), z tego dla produktów 66 mld zł (+5,6% rdr.), a dla usług 58,4 mld zł (+19,9% rdr.). Oczekują, że w kolejnych latach rynek utrzyma dwucyfrową dynamikę wzrostu, prognozując średnioroczne tempo wzrostu w latach 2022-2027 na 12%.

|

| Źródło: PMR. |

W maju 2022 roku sprzedaż detaliczna w cenach stałych była wyższa niż przed rokiem o 8,2%. Wzrost odnotowały kategorie „pozostałe” (o 18,0%), „tekstylia, odzież, obuwie” (o 17,7%), „farmaceutyki, kosmetyki, sprzęt ortopedyczny” (o 15,4%) oraz „żywność, napoje i wyroby tytoniowe” (o 10,5%). Najgłębszy spadek sprzedaży wykazały podmioty handlujące pojazdami samochodowymi, motocyklami, częściami (o 10,6%). Narastająco od początku roku dynamika wzrostu sprzedaży detalicznej wyniosła 10,6% rdr. W cenach bieżących sprzedaż detaliczna zwiększyła się o 23,6% rdr. w maju i o 22,6% rdr. w ujęciu narastającym.

W czerwcu br. wskaźnik ogólnego klimatu koniunktury we wszystkich prezentowanych obszarach gospodarki kształtował się na poziomie niższym lub zbliżonym do prezentowanego w maju. W większości badanych obszarów sygnalizowane jest pogorszenie składowych „prognostycznych”.

W czerwcu wskaźnik ogólnego klimatu koniunktury (NSA) dla handlu detalicznego kształtował się na poziomie minus 6,2 – podobnym jak przed miesiącem (minus 5,7).

W czerwcu 2022 roku odnotowano pogorszenie zarówno obecnych, jak i przyszłych nastrojów konsumenckich w stosunku do poprzedniego miesiąca. Bieżący wskaźnik ufności konsumenckiej (BWUK), syntetycznie opisujący obecne tendencje konsumpcji indywidualnej, wyniósł -43,8 i był o 5,4 p.p. niższy w stosunku do poprzedniego miesiąca. Największe spadki odnotowano dla ocen obecnej możliwości dokonywania ważnych zakupów oraz przyszłej sytuacji finansowej gospodarstwa domowego (spadki o 7,9 p. proc. w obu przypadkach). W odniesieniu do czerwca 2021 roku wartość BWUK jest niższa o 29,0 p.p.

Wyprzedzający wskaźnik ufności konsumenckiej (WWUK) spadł o 3,4 p.p. w stosunku do poprzedniego miesiąca i ukształtował się na poziomie -31,3. Na spadek wartości wskaźnika wpłynęły wszystkie jego składniki. Największy spadek odnotowano dla oceny przyszłej sytuacji finansowej gospodarstwa domowego (o 7,9 p.p.). W czerwcu br. WWUK osiągnął wartość o 22,3 p.p. niższą niż w analogicznym miesiącu 2021 roku.

W maju inflacja w Polsce sięgnęła 13,9%. Najmocniej rosły ceny związane z kategorią transport – 25,8%, oraz użytkowanie mieszkania lub domu i nośniki energii – 22% (głównie opał, gaz, nośniki energii). Przeciętne wynagrodzenie w sektorze przedsiębiorstw wyniosło 6399,59 zł w maju 2022 roku, co oznacza wzrost o 13,5% rdr. Utrzymał się wysoki wzrost wynagrodzeń, ale był nieco mniejszy niż w kwietniu br. Przy dalszym nasileniu inflacji, po raz pierwszy od dwóch lat odnotowano niewielki spadek siły nabywczej płac – w wartościach realnych spadek o 0,3% rdr. Stopa bezrobocia rejestrowanego wyrównana sezonowo utrzymywała się na niskim poziomie, notując w maju poziom 5,1%.

| Sprzedaż detaliczna – dynamika rdr. | Handel detaliczny – wskaźnik ogólnego klimatu koniunktury |

|

|

| Bieżący wskaźnik ufności konsumenckiej | Wyprzedzający wskaźnik ufności konsumenckiej |

|

|

| Źródło: GUS. | |

Wybrane KPI

Pandemia koronawirusa spowodowała istotne przyspieszenie rozwoju Allegro, co widać już po podstawowych wskaźnikach KPI. Jeszcze na koniec IV kw. 2019 roku liczba aktywnych kupujących wynosiła 11,4 mln, podczas gdy na koniec I kw. 2022 roku było to 12 mln, a na koniec IV kw. 2020 roku 13,1 mln, to oznacza wzrost o 1,7 mln, tj. o 14,9% rdr. 2021 rok przyniósł dalsze wzrosty do 13,5 mln na koniec roku. Z kolei w I kw. 2022 roku Emitent odnotował kwartalny spadek aktywnych kupujących do 13,4 mln. Z innych danych warto wspomnieć o tym, że w lutym br. Allegro pochwaliło się liczbą 5 mln użytkowników pakietu Allegro Smart!.

Aktywni Kupujący to na koniec okresu każdy unikalny adres e-mail powiązany z kupującym, który dokonał zakupu na Allegro.pl i Allegrolokalnie.pl albo eBilet.pl w ciągu ostatnich dwunastu miesięcy. Warto tu zwrócić uwagę, że rodziny często mogą dokonywać zakupów z jednego konta, więc liczba aktywnych klientów nie oddaje w pełni liczby kupujących na platformie Allegro. Emitent wprowadził pakiet rodzinny, aby każdy mógł założyć swoje subkonto (w tym posiadać swoją własną historię zakupów, czy podpowiedzi). Emitent wskazał także, że ze względu na lockdowny klienci dokonujący zakupów impulsowych musieli się przenieść na platformy e-commerce, jednak po zniesieniu lockdownów wiele osób z tej grupy klientów nie wróciło.

Po wybuchu pandemii wartość obrotów na platformie Allegro (GMV, ang. Gross Merchandise Value) bardzo mocno wzrosła. W I kw. 2020 roku GMV sięgnęło 6,57 mld zł, co oznaczało poprawę o 35,2% rdr., a już w II kw. 2020 roku było to 9,44 mld zł z dynamiką +71,5% rdr. Wysokie dynamiki utrzymywały się do I kw. 2021 roku z dynamiką na poziomie 46,1% rdr. Przypominamy, że w I kw. 2021 roku, a także w części II kw., wciąż mieliśmy do czynienia z lockdown’em. W I kw. 2022 roku GMV wyniosło 10,82 mld zł i było wyższe o 12,8% rdr., pomimo wysokiej dynamiki sprzed roku. Jednocześnie od kolejnego kwartału Emitent wchodzi w relatywnie niższą bazę wynikową.

GMV na aktywnego użytkownika systematycznie rośnie, z 1,8 tys. zł w I kw. 2019 roku do 3,3 tys. zł w I kw. 2022 roku. Warto zwrócić uwagę, że po pandemii Emitent w istotnym stopniu rósł dzięki wzrostowi bazy klientów – GMV rosło istotnie szybciej niż GMV na kupującego (w 2020 roku dynamiki odpowiednio +54% rdr. i +34,9% rdr.). Od II kw. 2021 roku tendencja ta się odwróciła – GMV na kupującego rośnie szybciej od GMV, co oznacza, że wzrost odbywa się głównie dzięki temu, że kupujemy/wydajemy więcej na platformie.

Wskaźnik Take rate, czyli w uproszczeniu średnia prowizja Allegro, wzrósł do 10,23% w 2021 roku wobec 9,27% przed rokiem. I kw. 2022 roku pokazał utrzymanie wskaźnika na relatywnie wyższym poziomie, gdyż wyniósł on 10,46% i był porównywalny do wartości sprzed roku na poziomie 10,43%. Zmiana stawek dofinansowania i prowizji od sprzedaży powinna przełożyć się na wzrost tego wskaźnika w przyszłośco. Warto pamiętać o sezonowości – wartość wskaźnika zmniejsza się w ostatnim kwartale roku.

| Aktywni kupujący (mln) | GMV (mln zł) i zmiana rdr. (%) |

") |

i zmiana rdr. (%)") |

| GMV na aktywnego kupującego (zł) i zmiana rdr. (%) | Take rate |

i zmiana rdr. (%)") |

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Wyniki finansowe

Poniżej w tabeli prezentujemy wybrane dane finansowe Grupy Allegro za ostatnie kwartały.

|

Wybrane dane finansowe (mln zł) |

1Q20 |

2Q20 |

3Q20 |

4Q20 |

1Q21 |

2Q21 |

3Q21 |

4Q21 |

1Q22 |

|

Przychody |

751 |

1 019 |

929 |

1 299 |

1 210 |

1 308 |

1 234 |

1 601 |

1 393 |

|

Wynik operacyjny |

236 |

324 |

168 |

395 |

406 |

422 |

323 |

322 |

281 |

|

Wynik brutto |

138 |

239 |

-85 |

325 |

355 |

371 |

381 |

252 |

226 |

|

Wynik netto |

105 |

185 |

-132 |

261 |

270 |

296 |

324 |

200 |

167 |

|

Skorygowana EBITDA |

356 |

452 |

409 |

534 |

536 |

560 |

472 |

501 |

463 |

|

|

|||||||||

|

Marża operacyjna |

31,4% |

31,8% |

18,1% |

30,4% |

33,6% |

32,2% |

26,2% |

20,1% |

20,2% |

|

Marża brutto |

18,4% |

23,4% |

-9,1% |

25,0% |

29,3% |

28,3% |

30,9% |

15,7% |

16,2% |

|

Marża netto |

13,9% |

18,2% |

-14,2% |

20,1% |

22,3% |

22,6% |

26,3% |

12,5% |

12,0% |

|

Marża skorygowanej EBITDA |

47,3% |

44,4% |

44,0% |

41,1% |

44,3% |

42,8% |

38,2% |

31,3% |

33,2% |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Przychody

Około 80% przychodów Grupa Allegro generuje z tytułu przychodów platformy handlowej, co jest bezpośrednio powiązane z GMV oraz Take rate. Coraz większy udział w przychodach mają usługi reklamowe, a Emitent widzi jeszcze spory potencjał w tym obszarze. Ich udział w zrósł z 7,1% w 2017 roku do 8,9% w 2021 roku. Rozwój dodatkowych usług i sposobów komercjalizacji powoduje, że przychody Emitenta rosły szybciej niż GMV w ostatnich latach. W samym 2021 roku przychody zwiększyły się o 33,9%, podczas gdy GMV wzrosło o 21,3%. Przychody platformy handlowej wzrosły o 33,7% rdr. i wyniosły 4,32 mld zł, z kolei przychody z usług reklamowych wzrosły o 41,2% rdr, do 477 mln zł.

W I kw. 2022 roku Grupa Allegro wypracowała 1,39 mld zł przychodów, co oznacza wzrost o 15,1% rdr. Emitent wskazał, że w pierwszym tygodniu po wybuchu wojny odnotował widoczny negatywny wpływ na zachowania zakupowe konsumentów i szacuje wpływ spadku popytu na około 140 mln zł, czyli 1,45 punktu procentowego wzrostu. Przychody platformy handlowej wyniosły 1,12 mld zł (+12,8% rdr.), a usługi reklamowe 123 mln zł (+21,1% rdr.). Zważywszy na wysoką bazę z poprzedniego roku (patrz omówienie GMV powyżej) dodatnią, dwucyfrową dynamikę przychodów można ocenić pozytywnie. W kolejnych kwartałach efekt wysokiej bazy powinien być mniej odczuwalny, a sam Emitent oczekuje przyspieszenia dynamiki. Jak wskazał zarząd w trakcie konferencji wynikowej, takowe dynamiki były widoczne w maju. Już w tym miejscu zwracamy uwagę na przejęcie Mall Group na początku II kw. 2022 roku, co będzie zaburzało porównywalność wyników.

| Przychody roczne (mln zł) i zmiana rdr. (%) | Struktura przychodów |

i zmiana rdr. (%)") |

|

| Dynamika rdr. przychodów i GMV | Przychody kwartalne (mln zł) i zmiana rdr. (%) |

|

i zmiana rdr. (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Koszty operacyjne

W strukturze kosztów operacyjnych Emitent odnotował istotne zmiany na przestrzeni ostatnich lat. Mocno rosły koszty dostaw netto, które w 2021 roku stanowiły 37,1% łącznych kosztów operacyjnych i były największą pozycją kosztową. Jest to związane m.in. ze wzrostem udziału Allegro Smart!. Emitent nie podaje danych na temat struktury wybieranych przez klientów metod dostaw, zwrócił jednak uwagę na bardzo mocny wzrost kurierów (padła dynamika +21% rdr. w I kw. 2022 roku). W I kw. 2022 roku przychody wyniosły 1,39 mld zł (+15,1% rdr.), a koszty operacyjne 960,1 mln zł (+40,6% rdr.), w tym koszty dostaw netto 362,7 mln zł (+42,7% rdr.).

Koszty rosną zdecydowanie szybciej niż przychody. Emitent podejmuje działania mające na celu większy podział kosztów dostaw na sprzedawców, jednak robi to relatywnie powoli, stopniowo. Podwyżka została wprowadzona w lutym (współfinansowanie przy zamówieniach przesyłanych kurierem o wartości 40-79,99 zł od lutego: 1,99 zł), a Emitent liczy, że w kolejnych kwartałach powinna być coraz bardziej zauważalna w wynikach. W dobie wysokiej inflacji, rosnących kosztów, zapowiadanych podwyżek cennika przez firmy (w tym m.in. zapowiedziane wyższe stawki przez InPost) zarządzanie stroną kosztową to jedno z większych wyzwań przed Grupą Allegro.

Koszty netto dostawy stanowią głównie nadwyżkę kosztów darmowej dostawy w ramach programu SMART! nad przychodami uzyskanymi z abonamentów SMART!, natomiast udział sprzedających w koszcie dostaw (tzw. co-financing) jest ujmowany jako przychody z platformy handlowej, a tym samym uwzględniany w średniej prowizji od sprzedaży.

| Koszty operacyjne roczne (mln zł) i zmiana rdr. (%) | Struktura kosztów operacyjnych |

i zmiana rdr. (%)") |

|

| Koszty dostaw netto (mln zł) i zmiana rdr. (%) | Koszty operacyjne kwartalne (mln zł) i zmiana rdr. (%) |

i zmiana rdr. (%)") |

i zmiana rdr. (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Zyski

Ze względu na opisywane powyżej tendencje na poziomie przychodów i kosztów Emitent notuje spadkowy trend marży procentowej, a w ostatnich dwóch kwartałach również spadek zysków w relacji rdr. Zysk operacyjny w I kw. 2022 roku wyniósł 281,3 mln zł, co było wynikiem o 30,8% niższym niż rok temu (w IV kw. 2021 roku było to 321,8 mln zł, spadek o 18,5% rdr.). Emitent wylicza skorygowaną EBITDA (z wyłączeniem zdarzeń jednorazowych), która wyniosła 462,9 mln zł w I kw. 2022 roku, co oznacza spadek o 13,6% rdr. (w IV kw. 2021 roku było to 501,2 mln zł, spadek o 6% rdr.). Procentowa marża skorygowanej EBITDA spadła do 33,2% wobec 44,3% przed rokiem, czy 47,3% dwa lata temu.

Na poziomie operacji finansowych Emitent notował w ostatnich okresach pewne zdarzenia jednorazowe, w tym m.in. w III kw. 2021 roku odnotował dodatkowe przychody finansowe na poziomie 105,9 mln zł z tytuł aktualizacji wartości kredytów i pożyczek. Co do zasady Emitent nie notuje istotnych przychodów finansowych. Po stronie kosztów finansowych dominują spłaty zobowiązań finansowych oraz wynik na instrumentach zabezpieczających stopę procentową. Warto już w tym miejscu zaznaczyć, że Emitent zabezpieczył zadłużenie brutto w wysokości 4,13 mld zł (z 6,86 mld zł zadłużenia kredytowego na koniec marca 2022 roku) poprzez zmianę stopy zmiennej na stałą od połowy 2022 roku do połowy 2024 roku przy stopie średniej wynoszącej 1,32% (4,19 mld zł zabezpieczone przy stopie 2,35% na II kw. 2022 roku).

Grupa Allegro wykazała 225,9 mln zł zysku brutto w I kw. 2022 roku, co oznacza spadek o 36,4% rdr. Emitent zamknął kwartał z zyskiem netto na poziomie 166,9 mln zł. Zysk netto za ostatnie dwanaście zaraportowanych miesięcy to 986,9 mln zł.

| Wynik operacyjny (mln zł) i marża (%) | Wynik brutto (mln zł) i marża (%) |

i marża (%)") |

i marża (%)") |

| Wynik netto (mln zł) i marża (%) | Wynik skorygowanej EBITDA (mln zł) i marża (%) |

i marża (%)") |

i marża (%)") |

| Źródło: opracowanie własne na podstawie raportów Emitenta. | |

Bilans

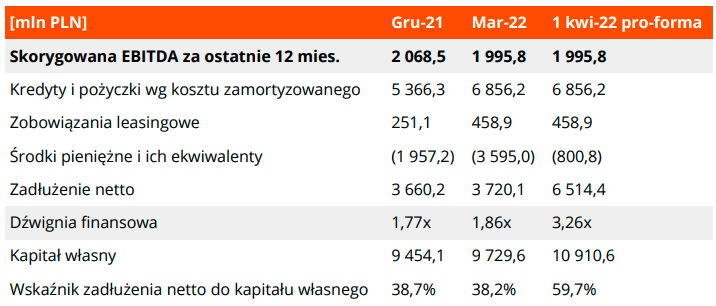

Omawiając bilans Grupy Allegro należy pamiętać, że 1 kwietnia 2022 roku, a więc tuż po zakończeniu I kw., Emitent sfinalizował akwizycję Mall Group, co istotnie wpłynie na zmiany w bilansie.

Suma bilansowa Emitenta na koniec marca 2022 roku wyniosła 18,79 mld zł. Po stronie aktywów przeważa wartość firmy – 8,67 mld zł (głównie w wyniku nabycia udziałów Allegro.pl sp. z o.o. – 8,14 mld zł, pozostałe wartości niematerialne i prawne – 4,19 mld zł, oraz środki pieniężne i ekwiwalenty – 3,59 mld zł (wynik uwzględnia 210 mln zł z tytułu sprzedaży pożyczek przez Allegro Pay do Aion Bank). Podając dane pro-forma na 1 kwietnia, po przejęciu Mall, Emitent wskazał, że stan środków pieniężnych wynosił 800,8 mln zł.

Kapitały własne na koniec marca 2022 roku sięgnęły 9,73 mld zł i stanowiły 51,8% sumy bilansowej. Jak pokazuje poniższa grafika z prezentacji Emitenta zadłużenie netto na koniec I kw. 2022 roku wyniosło 3,72 mld zł, jednak po uwzględnieniu przejęcia Mall Group wzrosło do 6,51 mld zł (wypływ gotówki, przy czym w części akwizycja została sfinansowana emisją nowych akcji). Wskaźnik długu netto do skorygowanej EBITDA wzrósł po transakcji do 3,26, jednak Emitent wskazał, ze w kolejnych okresach oczekuje spadku tego wskaźnika. W raporcie rocznym Emitent oszacował, że wzrost stopy procentowej o 1 p.p. spowoduje wzrost kosztów finansowych z tytułu odsetek o 29 030 zł rocznie.

|

| Źródło: opracowanie własne na podstawie raportów Emitenta. |

Przepływy pieniężne

Emitent notował dodatnie przepływy z działalności operacyjnej w ostatnich kwartałach, które były bliskie skorygowanej EBITDA (pokrycie w około 80%). Nową pozycją w rachunku przepływów jest zmiana stanu pożyczek konsumenckich w kapitale obrotowym, to jest związane z rozwojem nowej usługi Allegro Pay (kup dzisiaj, zapłać później). Zapotrzebowanie na kapitał obrotowy z tego tytułu jest w części zmniejszone dzięki współpracy z Aion Bank – przykładowo w I kw. 2022 roku Allegro sprzedało pożyczki o wartości 210 mln zł.

Przepływy inwestycyjne były związane głównie z nakładami inwestycyjnymi na aktywa trwałe oraz niematerialne, w tym m.in. na rozbudowę sieci automatów paczkowych. W I kw. 2022 roku Emitent wykazał także rozliczenie transakcji zabezpieczającej ryzyko kursowe z tytułu zobowiązania do zapłaty 474 mln euro jako składnika gotówkowego przejęcia Grupy Mall i WE|DO (przepływy na poziomie ponad 2 mld zł, które się zbilansowały w dużej mierze).

Po stronie przepływów finansowych przeważają operacje związane z obsługą zadłużenia. W I kw. 2022 roku Emitent zaciągnął nowe kredyty o wartości 1,5 mld zł.

|

Wybrane dane finansowe (mln zł) |

1Q20 |

2Q20 |

3Q20 |

4Q20 |

1Q21 |

2Q21 |

3Q21 |

4Q21 |

1Q22 |

|

Przepływy operacyjne |

293 |

375 |

497 |

345 |

424 |

232 |

363 |

388 |

377 |

|

Przepływy inwestycyjne |

-48 |

-76 |

-46 |

-48 |

-60 |

-93 |

-104 |

-173 |

-178 |

|

Przepływy finansowe |

-276 |

-97 |

-301 |

163 |

-60 |

-58 |

-56 |

-32 |

1 438 |

Źródło: opracowanie własne na podstawie raportów Emitenta.

Perspektywy

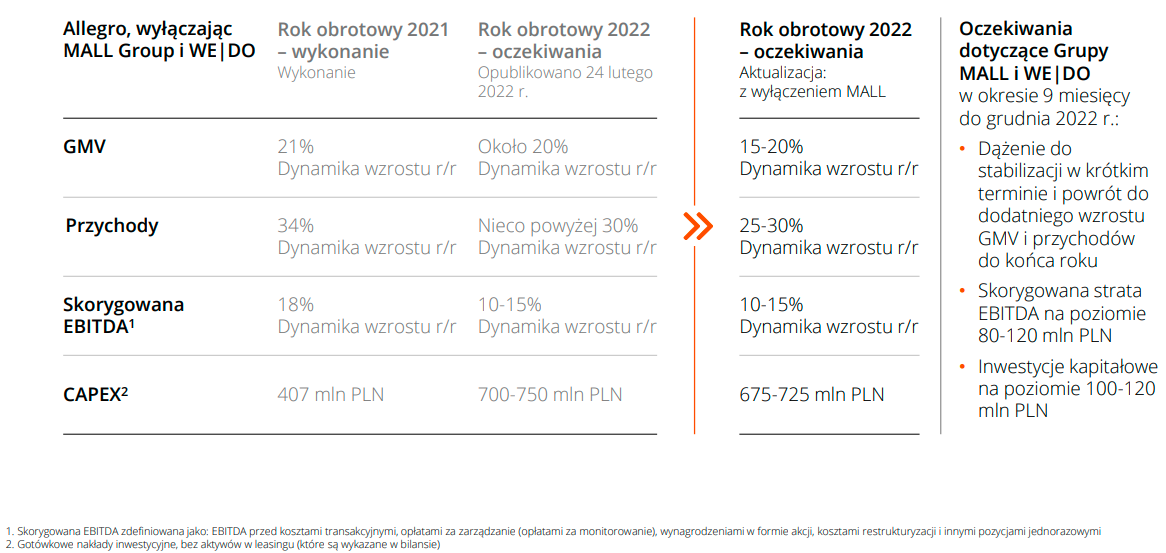

Przy okazji publikacji raportu za I kw. 2022 roku Grupa Allegro zaktualizowała swoje oczekiwania na 2022 rok. Zważywszy na nowe okoliczności, jak m.in. wojna na Ukrainie, czy istotny wzrost inflacji, Emitent nieco skorygował w dół swój „guidance”, oczekując osłabienia popytu konsumpcyjnego. Dla Allegro, pierwotnie oczekiwano wzrostu GMV około 20% rdr., obecnie jest to przedział 15-20%. Przychody miały rosnąć w tempie powyżej 30%, obecnie Emitent oczekuje 25-30%. Jest to wyższa dynamika niż GMV, a wynika to z faktu rozwijania i monetyzowania nowych usług. Była to tendencja obserwowana w minionych okresach, co omawialiśmy wraz z wynikami finansowymi. Skorygowana EBITDA ma rosnąć w tempie 10-15%, co jest zgodne z wcześniejszymi oczekiwaniami. Pokazuje to, że Emitent oczekuje dalszego spadku marży EBITDA skorygowanej. Nakłady inwestycyjne mają wynieść około 700 mln zł. Emitent określił, że te przedstawione założenia są raczej konserwatywne.

W całym 2022 roku Emitent oczekuje poprawy wyników, a już wcześniej zwracał uwagę, że I kw. może być relatywnie słabszy. Przypominamy, że w I kw. 2022 roku przychody wzrosły o 15,1% rdr., a skorygowana EBITDA zmniejszyła się o 13,6% rdr. Zatem aby zrealizować cele finansowe Grupa musi istotnie przyspieszyć w kolejnych kwartałach, do czego przyczynić może się m.in. efekt niższej bazy porównawczej. Na podstawie przedstawionych dynamik, w kolejnych trzech kwartałach 2022 roku przychody musiałyby rosnąć w tempie 28-34%, a skorygowana EBITDA 18-25% w relacji rok do roku. Emitent liczy, że przyspieszy w kolejnych kwartałach na skutek poprawy tendencji w zakresie marży dzięki nowym inicjatywom w zakresie monetyzacji oraz wolniejszemu wzrostowi kosztów operacyjnych, wynikającemu głównie z efektu bazy.

| Oczekiwania Grupy Allegro na 2022 rok |

|

| Źródło: Emitent. |

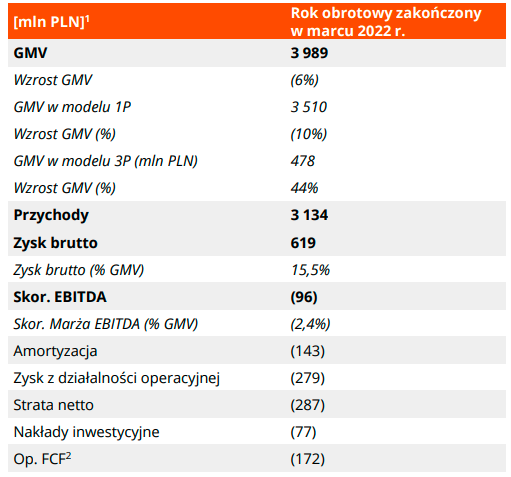

Emitent podał także oczekiwania dla Mall Group na resztę 2022 roku, warto jednak najpierw krótko przyjrzeć się tej spółce. Allegro podało dane Grupy Mall za rok obrotowy zakończony w marcu 2022 roku. GMV Grupy Mall spadło o około 6% rdr. co Emitent tłumaczył wysoką bazą z tytułu twardego lockdownu wprowadzonego w Czechach od IV kw. 2022 roku do początku maja 2021 roku. Grupa wypracowała 3,13 mld zł przychodów, stratę na skorygowanej EBITDA na poziomie 96 mln zł i stratę netto na poziomie 287 mln zł. Celem Allegro jest integracja operacyjna przejętej Grupy, a najbliższe cele to dążenie do wzrostu GMV i przychodów do końca roku, przy założeniu, że na poziomie skorygowanej EBITDA może utrzymać się strata rzędu 80-120 mln zł (w zależności od tego, w jakim tempie uda się doprowadzić do wzrostów GMV). Inwestycje mają wynieść 100-120 mln zł.

Plany Emitenta na wdrożenie platformy handlowej Allegro w nowych krajach to okres 2023-2024. Najpierw Emitent planuje wdrożyć platformę w Czechach, następnie na Słowacji, w Słowenii, na Węgrzech i w Chorwacji (we wszystkich krajach, w których działa Mall), a potem w kolejnych krajach.

| Wybrane dane Grupy Mall w roku obrotowym zakończonym w marcu 2022 roku |

|

| Źródło: Emitent. |

Transakcja przejęcia Mall Group i WE|DO została zamknięta 1 kwietnia 2022 roku, Emitent posiada 100% udziałów. Nabycie zostało przeprowadzone w formie pieniężnej - łącznie 473,51 mln euro, oraz za pomocą emisji 33.649.039 akcji (niecałe 3,3% kapitału sprzed emisji nowych akcji, cena subskrypcyjna wyniosła 55,98 zł za akcję).

Średnioterminowe oczekiwania Emitenta na lata 2022-2026 to średnioroczne tempo wzrostu (CAGR) GMV nieco powyżej 20%, przychodów nieco poniżej 20%, skorygowanej EBITDA średnie do wysokich 20%, inwestycje kapitałowe średnio rocznie 1-1,3 mld zł, i spadek długu netto do EBITDA do około 1,0 w 2025 roku.

Z początkiem roku Grupa poinformowała o uruchomieniu anglojęzycznej platformy, a także uruchomieniu dedykowanej domeny allegro.com. Jest to element długoterminowej strategii ekspansji zagranicznej, jednak przedstawiciele wskazali, że nie oczekują istotnej kontrybucji tego kanału do GMV, czy do wyników w najbliższym czasie. Na razie Emitent nie inwestuje istotnie w promocję tego rozwiązania, skupia się natomiast na operacyjnym rozruchu funkcjonowania zagranicznej sprzedaży.

W I kw. 2022 roku Allegro Pay udzieliło pożyczek o wartości 965 mln zł, co pokazuje wysokie zainteresowanie nową usługą. Allegro Biznes odnotowało prawie 36% wzrost liczby kupujących z kontem firmowym od momentu uruchomienia tej usługi w lutym 2021 roku. Jak wskazuje Emitent, co trzecia polska firma robi co miesiąc zakupy na Allegro. Klienci biznesowi dokonują częstych zakupów, a wartość ich koszyka jest większa niż w przypadku klientów indywidualnych. Jest to zatem ciekawy obszar do dalszego wzrostu.

Grupa Allegro jest raczej odporna na inflację. Emitent zarabia procent (Take rate) od sprzedaży na platformie, a więc większe obroty generują większe przychody. Grupa jest bardziej wrażliwa na osłabienie pozycji konsumenta i jego rozporządzalnych dochodów, co może wpłynąć na decyzje zakupowe.

Pomimo rosnącej konkurencji w ostatnich latach (w tym m.in. wejście Amazona do Polski) Emitent podsumował, że obecnie nie odczuwa w istotny sposób pojawienia się nowych graczy na rynku.

Podsumowanie

Allegro to lider polskiego rynku e-commerce i zapewne jeszcze długo się to nie zmieni. Emitent cały czas inwestuje w rozwój platformy, dążąc do zapewnienia atrakcyjnych cen, czy pozytywnego doświadczenia klientów. Spółka pochwaliła się, że wskaźnik jakości obsługi NPS wzrósł do najwyższego w branży poziomu 81. Z kolei nowa usługa Allegro Pay uzyskała wskaźnik NPS na poziomie 94. O ile w Polsce Allegro jest bardzo silne, i wydaje się, że nowa, zagraniczna konkurencja specjalnie nie zaszkodziła pozycji Emitenta, o tyle kwestia ekspansji zagranicznej to wciąż większy znak zapytania. Jednak Grupa stawia już pierwsze kroki na tym polu, m.in. przygotowując platformę w obcych językach i domenę allegro.com, czy finalizując przejęcie czeskiej Grupy Mall na początku II kw. 2022 roku. Kolejne kwartały powinny dać zatem kilka odpowiedzi.

Minione dwa kwartały charakteryzowały się spadkowymi dynamikami na poziomie raportowanych zysków. Z jednej strony Emitent mierzył się z wysoką bazą, z drugiej z istotnym wzrostem kosztów związanych z dostawami i istotnie większą liczbą klientów Allegro Smart!. Grupa podejmuje inicjatywy, aby współfinansować koszty dostaw, jednak wskazuje, że robi to stopniowo. Ważne kroki w tym kierunku zostały podjęte już w I kw. 2022 roku.

W kolejnych kwartałach 2022 roku Emitent oczekuje przyspieszenia dynamik wzrostowych, do czego ma przyczynić się z jednej strony efekt niższej bazy, a z drugiej podejmowane inicjatywy dotyczące rozwoju usług i monetyzacji. Warto zwrócić uwagę, że choć Emitent oczekuje wzrostów dla biznesu związanego z Allegro, to dla przejętej Grupy Mall Goup wskazał, że w kolejnych dziewięciu miesiącach 2022 roku oczekiwana strata na poziomie skorygowanej EBITDA może wynieść 80-120 mln zł. W efekcie, w pierwszych kwartałach po dokonanej akwizycji może ona obciążać i ciągnąć w dół skonsolidowane wyniki Grupy.

W krótkim, czy nawet średnim terminie można mieć obawy o pozycję konsumenta, który ze względu m.in. na rosnącą inflację może ograniczyć konsumpcję. Wydatkom nie sprzyjają także obawy o spowolnienie gospodarcze. Wskaźniki ufności konsumenckiej są na relatywnie niskim poziomie, a jednocześnie z łatwością można znaleźć różne badania/ankiety, które wskazują, że konsumenci planują ograniczenie wydatków. Z drugiej strony wsparcie rządowe, jak chociażby projekt wakacji kredytowych, może działać stymulująco. Obecnie obawy o skłonność konsumentów do wydatków mogą być jednym z istotniejszych czynników ryzyka przed Emitentem. Jednak w dłuższym terminie Allegro może wyjść obronną ręką i ze swoją silną pozycją być beneficjentem odwrócenia cyklu koniunkturalnego i ożywienia gospodarczego.

Przy kursie akcji Allegro w okolicach 25 zł kapitalizacja Emitenta sięga około 26,4 mld zł. Wskaźnik C/Z kształtuje się na poziomie około 27, a EV/skorygowana EBITDA (dla danych proforma po przejęciu Mall Group) około 16,5. W średnioterminowej strategii Emitent zakłada, że tempo wzrostu skorygowanej EBITDA może wynieść średnio do wysokich 20%. Przy takich założeniach wciąż trudno twierdzić, że akcje Allegro są wyceniane tanio na giełdzie.

| Allegro – wykres kursu akcji |

|

| Źródło: opracowanie własne. |

--

Treść powyższego materiału analitycznego jest wyłącznie subiektywną opinią autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu ww. przepisów, jak również nie stanowi jakiejkolwiek oferty instrumentów finansowych. Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu.