Jak z odpowiednim wyprzedzeniem wykryć nieprawidłowości w sprawozdaniach finansowych spółek giełdowych i nie stać się ofiarą drugiego „Getbacku”? Tak brzmi tytuł szkolenia, które poprowadzę na konferencji Profesjonalny Inwestor już 30 listopada 2018 r., w Gdańsku!

Ale nie będzie o Getbacku i nie będziemy analizowali tego, co już chyba na wszystkie sposoby zostało przeanalizowane – zajmiemy się pierwszą częścią tytułu – wykrywaniem nieprawidłowości w sprawozdaniach finansowych spółek giełdowych. Czyli o tym, co tam można wyczytać – często między wierszami – a co może okazać się nieocenioną wartością przy ocenie spółki.

Przykładów spektakularnych upadków na naszej giełdzie mamy już kilka. W każdym z nich można było powiedzieć – „przecież to było widać”, „przecież o tym pisali”, „a tutaj na 77 stronie jest takie zdanie” – no właśnie – i co z tego? Co z tego, że wiemy coś po fakcie? Chcemy poznać fakty przed! Niestety jest to coraz trudniejsze – sprawozdania finansowe „puchną”, dochodzą do nich nowe elementy (jak na przykład raportowanie niefinansowe), zasady sporządzania stały się tak skomplikowane, że nawet często i sporządzający się w tym gubią, a i same sprawozdania są coraz bardziej „graficzne”, co ma podobno umilić czytanie często ponad 200-stronicowych poematów. I która z tych stron jest najważniejsza? Które zdanie jest najważniejsze? I czy ono tam jest?

Często pojawia się pytanie – ale co się stało? Przecież od zawsze była to świetna firma, od zawsze byli liderami na rynku, wręcz można było się od nich uczyć. A tu co? Kurs -30%. Ale gdy spojrzymy do sprawozdań finansowych to okaże się, że – wzrastały zobowiązania, spadała marża, niedoszacowane koszty, błędnie ujęto przychody, tak można wymieniać – bo przecież każdy przypadek inny.

O tym jak wykryć nieprawidłowości zanim tak naprawdę one się pojawią będziemy rozmawiać cały dzień podczas konferencji Profesjonalny Inwestor 2018! Do zobaczenia!

Co podlega kreowaniu w sprawozdaniu finansowym?

Najbardziej narażonym na „upiększanie” elementem jest zysk netto. Jest on najbardziej widocznym elementem sprawozdania finansowego, również na jego podstawie oblicza się różnego rodzaju wskaźniki. Jest on także bazą do wypłaty potencjalnej dywidendy. Stąd też jest to takie naturalne miejsce, przy którym może istnieć pokusa i chęć zawyżenia lub zaniżenia.

Sam zysk to jednak pochodna bardzo wielu czynników. Bezpośrednio to przychody i koszty, pośrednio majątek. Rachunkowość kreatywną można zatem znaleźć wszędzie. Teoretycznie w każdym elemencie każdego fragmentu sprawozdania może nastąpić jakieś upiększenie. Nawet elementy graficzne mogą na nas wpływać pozytywnie lub negatywnie.

Są jednak miejsca, w których można to zrobić zdecydowanie łatwiej niż w innych. Takim miejscem są wszystkie te liczby, które nie wynikają bezpośrednio z dokumentów, a są szacowane. Klasycznymi przykładami będą tutaj odpisy aktualizujące, rezerwy, kontrakty długoterminowe.

Przykład

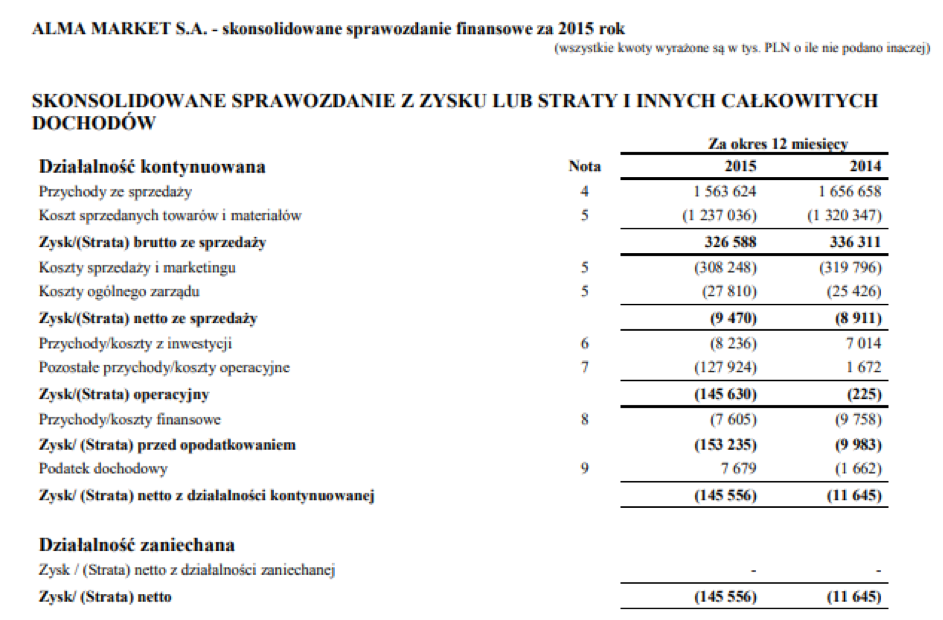

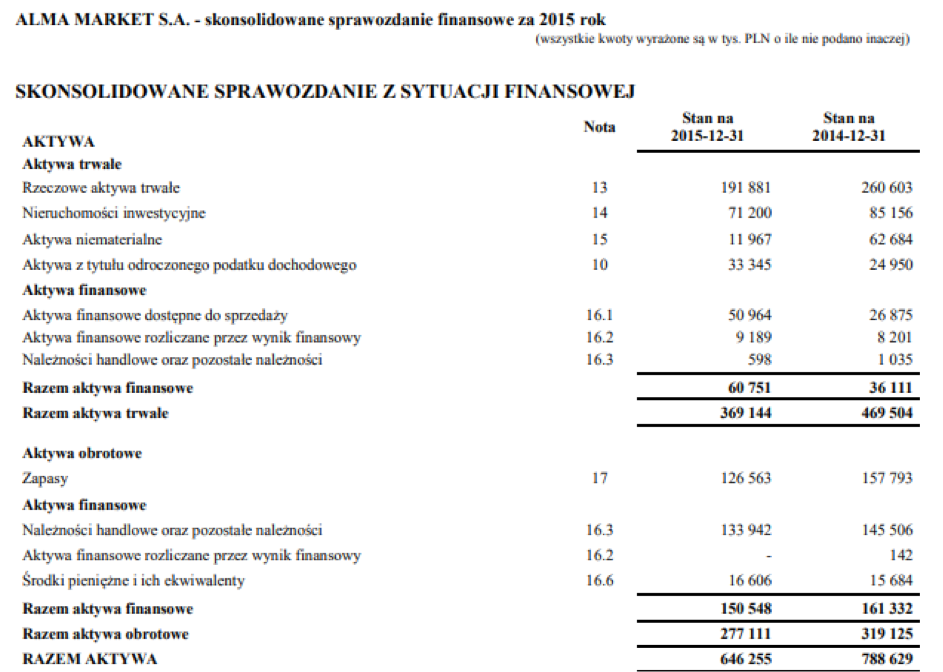

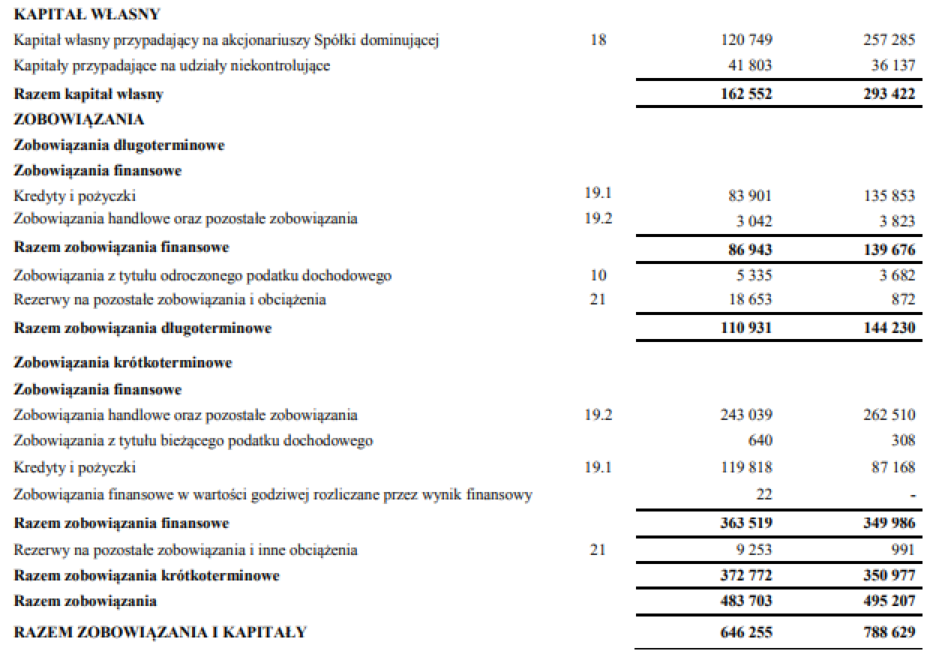

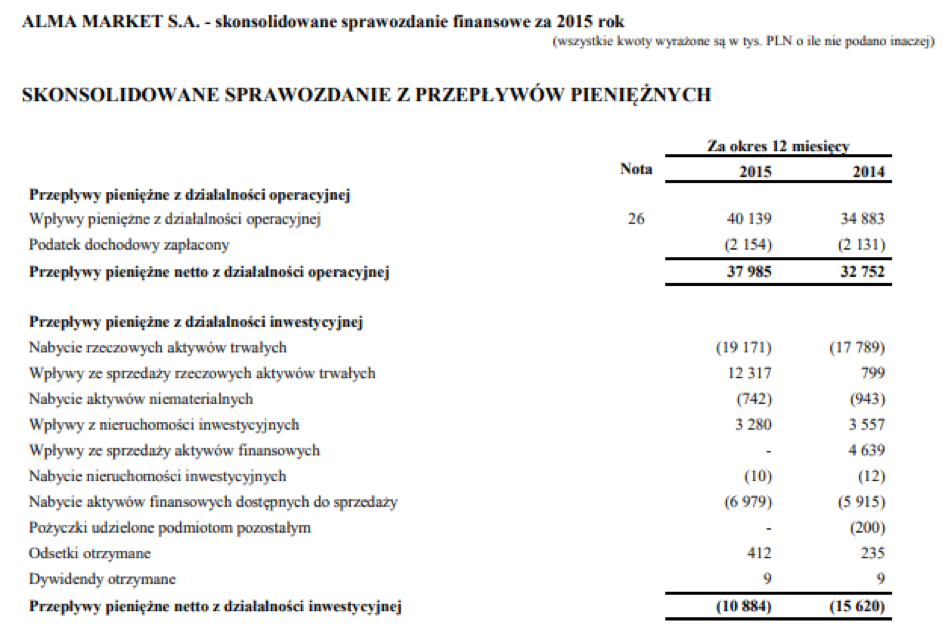

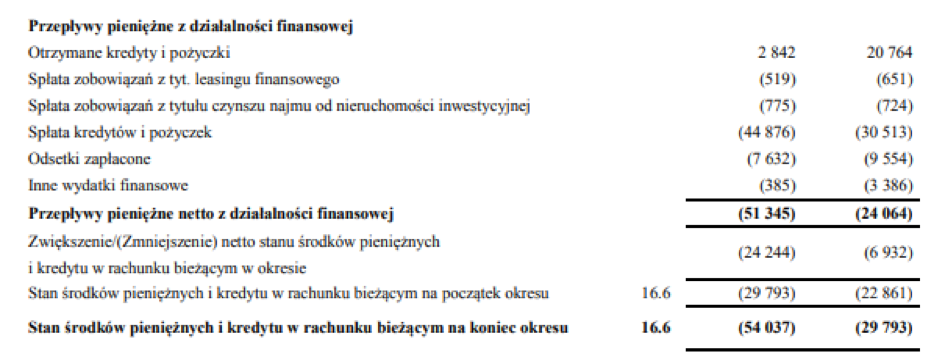

Kilka lat temu głośnym echem odbiły się problemy i późniejsza upadłość spółki Alma. Informacja o upadłości pojawiła się publicznie 15 września 2016 roku.

Warto wskazać, że spółka w latach poprzedzających kłopoty prezentowała naprawdę dobre wyniki przychodowe (wzrost z 1,2 mld zł 1,6 mld zł). W pierwszych z 4 lat spółka pokazała zysk (na poziomie 5-9 mln zł), a w roku 2014 niewielką stratę (-10 mln zł). Rok 2015 to natomiast aż 150 mln zł straty. Owszem dziś wiemy, że już wtedy były sygnały problemów. Ale z punktu widzenia samej analizy strata jeszcze nie jest czynnikiem najbardziej niebezpiecznym. Strata połączona z zadłużeniem to naprawdę tykająca bomba.

Jak wyglądały wyniki za 2015 rok? Dane obok. Zachęcam do samodzielnej próby odnalezienia przesłanek późniejszych zdarzeń.

Pytania, ciekawe przypadki, sugestie – proszę kierować do mnie na adres: [email protected] Chętnie „wykorzystam” podczas wykładu. Dyskusja mile widziana!