Klienci XTB otrzymali informację o zmianach dotyczących informacji zawartych w formularzu PIT8-C. Temat wywołał poruszenie w sieci, ponieważ wielu inwestorów wybrało tego brokera właśnie z myślą o łatwych rozliczeniach inwestycji zagranicznych.

AKTUALIZACJA (20.04). Broker przygotował dla swoich klientów raport podatkowy informujący o tym, jak rozliczyć podatkek z inwestycji w XTB.

❗ AKTUALIZACJA (17.02). Otrzymaliśmy od XTB odpowiedzi na pytania dotyczące PIT-8C. Ich pełną treść zamieszczamy na końcu tego artykułu.

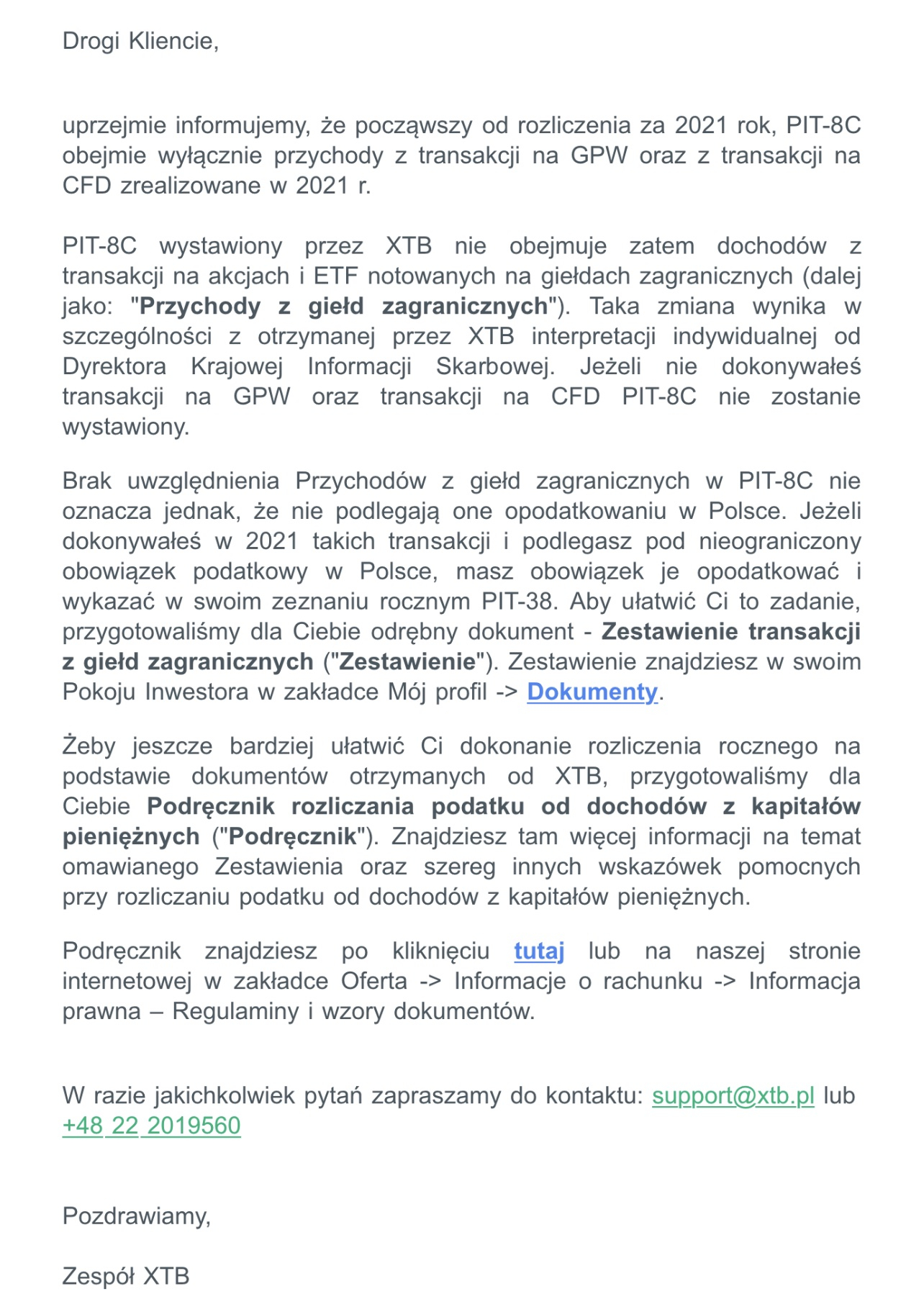

W środę 16 lutego klienci otrzymali informację o zmianach dotyczących rozliczania inwestycji zagranicznych. Począwszy od dokonywania rozliczeń za rok 2021 (czyli zadania, które stoi obecnie przed inwestorami), PIT-8C wystawiony przez XTB nie obejmuje dochodów z transakcji na akcjach i ETF-ach notowanych na giełdach zagranicznych (obejmuje jedynie transakcje z GPW i na CFD). Zmiana podyktowana jest otrzymaniem przez XTB interpretacji indywidualnej od Dyrektora Krajowej Informacji Skarbowej.

Oto treść korespondencji, którą klienci otrzymali od XTB:

|

Widmo samodzielnego rozliczania dochodów z giełd zagranicznych wywołało spore poruszenie wśród klientów XTB. Temat pojawił się na Twitterze, na Forum Stowarzyszenia Inwestorów Indywidualnych, grupach inwestorskich na Facebooku (np. Dividend Kingdom) oraz w serwisie Wykop. Wpis o tytule „[Afera] XTB bez poinformowania nagle nie wysyła PIT-8C z zagranicznych operacji” w szybkim tempie trafiło na stronę główną Wykop.pl, a więc jednej z najpopularniejszych witryn internetowych w Polsce.

PIT-8C w XTB. Zestawienie transakcji i podręcznik rozliczania podatku

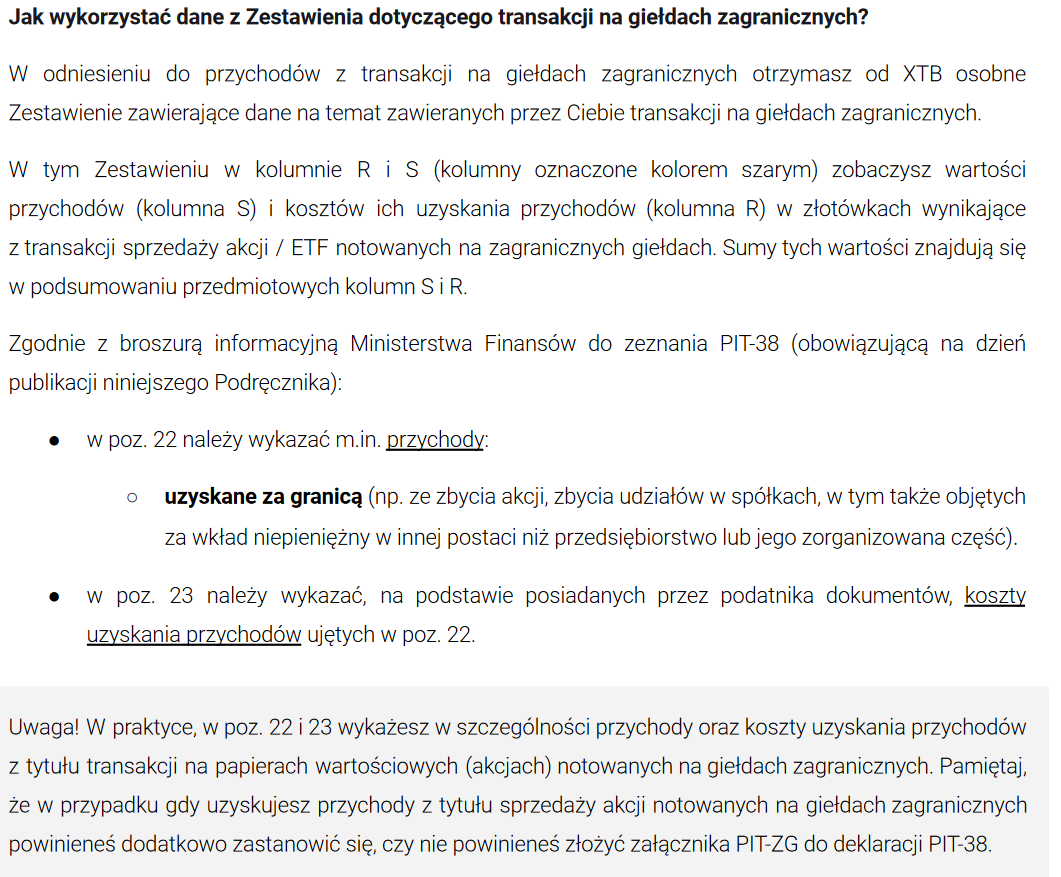

We wspomnianym wyżej komunikacie do klientów, XTB informuje o przygotowaniu zestawienia transakcji z giełd zagranicznych (dostępne w Pokoju Inwestora, w zakładce Dokumenty). Powstał też liczący 28 stron Podręcznik rozliczania podatku od dochodów z kapitałów pieniężnych dla klientów XTB. Na jego 17 stronie pojawia się informacja o tym, jak wykorzystać informacje zawarte w zestawieniu.

|

| Źródło: XTB |

Długie w swojej formie wyjaśnienie XTB (nie tak przystępne jak zrobił to Finax, w którego instrukcji podatkowej znajdziemy wręcz strzałki pokazujące, w które pola wpisać odpowiednie pozycje) zawiera też wyraźne ostrzeżenie dla inwestorów.

– Zwracamy uwagę, że praktyka rynkowa w zakresie konieczności składania załącznika PIT-ZG, jak również sposobu jego wypełniania jest niejednolita, stąd w razie wątpliwości w tym zakresie powinieneś skontaktować się z doradcą podatkowym – informuje XTB.

|

Fragment z podatkowego podręcznika XTB

Zwracamy uwagę, że praktyka rynkowa związana z zasadami składania załącznika PIT-ZG jest bardzo niejednolita. Załącznik PIT-ZG składa się odrębnie dla każdego państwa uzyskania dochodu/przychodu.

Znane nam są stanowiska, zgodnie z którymi, załącznik PIT-ZG należy składać zawsze, jeśli dokonano sprzedaży akcji notowanych na giełdach zagranicznych i należy go składać per kraj położenia giełdy. Znamy jednak również stanowiska, które wskazują, że załącznik PIT-ZG powinien być składany per kraj położenia siedziby spółki, której akcje były sprzedawane i należy go złożyć jedynie wówczas, gdy doszło do podwójnego opodatkowania dochodu ze sprzedaży akcji na zagranicznej giełdzie (np. w przypadku sprzedaży akcji tzw. Spółek nieruchomościowych, jeśli z umowy o unikaniu podwójnego opodatkowania wynika metoda kredytu podatkowego).

Mając powyższe na uwadze, w przedmiotowym zakresie rekomendujemy kontakt z doradcą podatkowym albo odpowiednim Urzędem Skarbowym. |

Poprosiliśmy XTB o komentarz w tej sprawie. Oficjalne stanowisko brokera poznamy najwcześniej jutro (17.02). Gdy tylko odpowiedzi na zadane pytania do nas napłyną, zaktualizujemy ten artykuł.

AKTUALIZACJA (17.02). Odpowiedzi XTB publikujemy na końcu artykułu.

Warto dodać, że miesiąc temu XTB jako pierwszy broker na polskim rynku wprowadził formularz W-8BEN dla swoich klientów, który umożliwiał obniżenie podatku od dywidend. Więcej na ten temat pisaliśmy w osobnym artykule.

Podatki od inwestycji zagranicznych

Więcej na temat podatków od inwestycji zagranicznych przeczytać można w poradniku autorstwa Bartosza Szymy z USStocks.

Członkowie Stowarzyszenia Inwestorów Indywidualnych mogą także obejrzeć webinar Bartosza Szymy, w którym szczegółowo omawia kwestie związane z podatkami od inwestycji zagranicznych.

🟢 Jeśli jesteś członkiem SII, przejdź do webinaru klikając tutaj. W przeciwnym razie, zobacz jak zostać naszym członkiem i jakie korzyści (w tym zniżki) się z tym wiążą.

Członkowie SII mogą też liczyć na zniżki na dostęp do programu USSoft (20% na dostęp 1-dniowy i 33% na dostęp 13-miesięczny) umożliwiającego przeliczenia podatkowe inwestycji zagranicznych na podstawie raportów wygenerowanych przez INTERACTIVE BROKERS lub LYNX. Program przychody, koszty na akcjach, CFD, ETF-ach, opcjach, kontraktach futures z uwzględnieniem prowizji, opłat i kursu złotego do waluty danej transakcji.

Aktualizacja (17.02). Mamy odpowiedź od XTB

Dzień po tym, jak sprawa PIT-8C w XTB poruszyła środowisko inwestorskie, otrzymaliśmy od spółki odpowiedź na zadane wczoraj pytania. Broker przekonuje m.in., że zmiana "ułatwi klientom prawidłowe rozliczenie podatku w Polsce ze sprzedaży akcji", choć jednocześnie rozumie, że może ona "powodować u klientów pewne wątpliwości".

– Wszystkim kontaktującym się z nami klientom wyjaśniamy, skąd wzięła się się ta zmiana i gdzie znajdą wszystkie informacje potrzebne do prawidłowego, zgodnego z przepisami rozliczenia rocznego – przekonuje Marcin Pawelec z biura prasowego XTB.

Z racji tego, że sprawa jest skomplikowana i budzi spore emocje, publikujemy w całości korespondencję z biurem prasowym brokera, aby nie pominąć żadnych szczegółów.

1. Czy w latach poprzednich klienci otrzymywali takie informacje? Jeśli tak, to co jest powodem zmiany w tym momencie?

XTB: W poprzednich latach, jak i za rok 2021 XTB przekazało klientom informacje o wszystkich uzyskanych przez nich dochodach, zarówno z giełdy polskiej, jak i z giełd zagranicznych. Począwszy od rozliczenia za 2021 r. informacje o dochodach ze źródeł polskich ujęte są w PIT-8C, a informacje o dochodach z giełd zagranicznych zawarte są w odrębnym zestawieniu dostępnym dla klientów.

Zmiana ta w opinii XTB ułatwi klientom prawidłowe rozliczenie podatku ze sprzedaży akcji. Wynika to z faktu, że w deklaracji PIT-38 informację o przychodach uzyskanych za granicą i kosztach ich uzyskania należy wykazać w poz. 22 i 23, odrębnie od pozostałych przychodów i kosztów podlegających wykazaniu w poz. 20 i 21.

Takie rozumienie przepisów, z którego wynika obowiązek odrębnego wykazywania dochodów uzyskanych za granicą w poz. 22 i 23 PIT-38, zostało potwierdzone w ogólnodostępnej broszurze Ministra Finansów (instrukcja do PIT-38).

Dochodami ze źródeł polskich w rozumieniu art. 3 ust. 2b pkt 5 ustawy o podatku dochodowym od osób fizycznych są m.in. dochody (przychody) z papierów wartościowych oraz pochodnych instrumentów finansowych niebędących papierami wartościowymi, dopuszczonych do publicznego obrotu na terytorium Rzeczypospolitej Polskiej w ramach regulowanego rynku giełdowego, w tym uzyskane ze zbycia tych papierów albo instrumentów oraz z realizacji praw z nich wynikających. Przedmiotowy przepis wskazuje zatem, że dochodami ze źródeł polskich są m.in. dochody z GPW (regulowany rynek giełdowy na terytorium Polski).

W praktyce, rozliczenie roczne będzie dla klienta prostsze: klient powinien bowiem przenieść sumy przychodów i kosztów z poz. 33 i 34 PIT-8C do poz. 20 i 21 PIT-38, a sumy przychodów i kosztów z przekazanego mu przez XTB zestawienia umieścić w poz. 22 i 23 PIT-38. Tym samym klient ma znacznie ułatwione zadanie, nie musi bowiem samodzielnie rozdzielać uzyskanych dochodów na dochody z GPW oraz dochody z giełd zagranicznych.

Z uwagi na niejednolitą praktykę rynkową i niejednoznaczną treść przepisów prawa podatkowego w tym zakresie XTB, chcąc realizować swoje obowiązki sprawozdawcze rzetelnie i w zgodzie z powszechnie obowiązującymi przepisami prawa, wystąpiła z wnioskiem o wydanie interpretacji indywidualnej do Dyrektora Krajowej Informacji Skarbowej. W dokumencie tym organ potwierdził, że dochody z giełd zagranicznych nie powinny znajdować się w informacji PIT-8C:

“(...) należy wskazać, że w związku z wypłatą przez Wnioskodawcę świadczeń polskim rezydentom podatkowym - osobom fizycznym nabywającym akcje spółek zagranicznych na cele nie związane z działalnością gospodarczą z odpłatnego zbycia papierów wartościowych (akcji spółek notowanych na zagranicznych giełdach papierów wartościowych zarówno w krajach UE, jak i poza UE), Wnioskodawca nie pełni obowiązków płatnika. Na Wnioskodawcy nie spoczywa również obowiązek sporządzenia i przesłania klientowi oraz właściwemu urzędowi skarbowemu imiennej informacji o wysokości dochodu z tytułu sprzedaży papierów wartościowych (akcji), tj. wystawienia informacji PIT-8C.”

Przedstawiając informację o przychodach i kosztach ich uzyskania ze źródeł zagranicznych w zestawieniu odrębnym od informacji PIT-8C, XTB realizuje wnioski wynikające ze wspomnianej interpretacji indywidualnej.

Wskazać należy dodatkowo, że odmienny sposób rozliczenia, polegający na tym, że klienci łącznie przenoszą / przenosili przychody i koszty ich uzyskania ze źródeł polskich oraz ze źródeł zagranicznych do poz. 20 i 21 PIT-38 nie rodził najczęściej błędów z perspektywy prawidłowości ich rozliczenia podatku rocznego. Zarówno dochód ze źródeł polskich, jak i zagranicznych jest bowiem opodatkowany z zastosowaniem stawki 19% oraz wykazywany w deklaracji podatkowej PIT-38. Jedynie w sytuacji, gdy klient zapłaciłby podatek dochodowy za granicą i chciałby odliczyć go, na podstawie odrębnych przepisów, od podatku do zapłaty w Polsce, mógłby pojawić się problem z uwagi na fakt, że z deklaracji PIT-38 będzie wynikało, że wszystkie dochody pochodzą z Polski.

Reasumując, klienci XTB otrzymywali i nadal otrzymują informację zarówno o dochodach ze źródeł polskich, jak i ze źródeł zagranicznych. Jedyna zmiana polega na tym, że aktualnie dane te zawarte są w osobnych dokumentach. Zmiana ta ułatwi klientom prawidłowe rozliczenie podatku w Polsce ze sprzedaży akcji.

2. Kiedy otrzymaliście Państwo interpretację Dyrektora Krajowej Informacji Skarbowej? Jak brzmi jej treść?

XTB: Zgodnie z powszechnie obowiązującymi przepisami prawa podatkowego w Polsce, których interpretację dla XTB przedstawił Dyrektor Krajowej Informacji Skarbowej, w szczególności, biorąc pod uwagę treść art. 3 ust. 2b pkt 5 ustawy o PIT, polscy rezydenci podatkowi - osoby fizyczne nabywające akcje spółek zagranicznych na cele nie związane z działalnością gospodarczą, dokonując odpłatnego zbycia akcji spółek notowanych na zagranicznych giełdach osiągają przychód poza terytorium Rzeczypospolitej Polskiej.

W dokumencie tym organ potwierdził, że dochody z giełd zagranicznych nie powinny znajdować się w informacji PIT-8C:

„W przedmiotowej sprawie, biorąc pod uwagę treść ww. art. 3 ust. 2b pkt 5, klienci Wnioskodawcy (polscy rezydenci podatkowi - osoby fizyczne nabywające akcje spółek zagranicznych na cele nie związane z działalnością gospodarczą) przychód z odpłatnego zbycia papierów wartościowych - akcji spółek notowanych na zagranicznych giełdach papierów wartościowych zarówno w krajach UE, jak i poza UE, osiągają poza terytorium Rzeczypospolitej Polskiej. Wypłata świadczenia za pośrednictwem Wnioskodawcy nie powoduje, że miejscem powstania przychodu jest Polska. (…)

“(...) należy wskazać, że w związku z wypłatą przez Wnioskodawcę świadczeń polskim rezydentom podatkowym - osobom fizycznym nabywającym akcje spółek zagranicznych na cele nie związane z działalnością gospodarczą z odpłatnego zbycia papierów wartościowych (akcji spółek notowanych na zagranicznych giełdach papierów wartościowych zarówno w krajach UE, jak i poza UE), Wnioskodawca nie pełni obowiązków płatnika. Na Wnioskodawcy nie spoczywa również obowiązek sporządzenia i przesłania klientowi oraz właściwemu urzędowi skarbowemu imiennej informacji o wysokości dochodu z tytułu sprzedaży papierów wartościowych (akcji), tj. wystawienia informacji PIT-8C.”

3. Jak odnosicie się Państwo do skarg inwestorów, dla których wygoda związana z rozliczaniem inwestycji zagranicznych była jednym z głównych powodów inwestowania za pośrednictwem XTB?

XTB: Wprowadzona przez XTB zmiana sposobu dostarczania klientom informacji potrzebnych do rozliczenia podatku ze sprzedaży akcji ma na celu ułatwienie im takiego rozliczenia. Wynika to z aspektów, które zostały przez nas szczegółowo wyjaśnione powyżej.

Rozumiemy, że wprowadzona zmiana może powodować u klientów pewne wątpliwości. Mając to na uwadze i wychodząc naprzeciw oczekiwaniom naszych klientów, przygotowaliśmy dla nich Podręcznik, w którym szczegółowo objaśniamy wszelkie aspekty związane z rozliczeniem podatku. Dodatkowo, wszystkim kontaktującym się z nami klientom wyjaśniamy, skąd wzięła się się ta zmiana i gdzie znajdą wszystkie informacje potrzebne do prawidłowego, zgodnego z przepisami rozliczenia rocznego.

Warto pamiętać, że w finalnym rozrachunku wprowadzona zmiana spowoduje, że dokonanie rozliczenia rocznego na podstawie przekazanych przez XTB dokumentów będzie prostsze dla klienta.

4. Czy przewidujecie Państwo ułatwienia dla inwestorów, którzy będą mieli problem z samodzielnym rozliczeniem podatków?

XTB: Z myślą o klientach XTB, Spółka przygotowała różnego rodzaju udogodnienia pomocne w samodzielnym rozliczeniu przez nich podatku. W szczególności XTB opracowała specjalny poradnik - "Podręcznik rozliczania podatku od dochodów z kapitałów pieniężnych", który w szczegółowy sposób wyjaśnia zasady opodatkowania w Polsce dochodów ze sprzedaży akcji, czy realizacji transakcji na CFD. Podręcznik ten zawiera wskazówki pomocne przy prawidłowym rozliczeniu deklaracji PIT-38, wskazując krok po kroku co należy wpisać w poszczególnych pozycjach formularza, zawiera też rozdział poświęcony rozliczaniu dochodów z giełd zagranicznych. Podręcznik został rozesłany do klientów, dostępny jest też na naszej stronie internetowej.

5. Jak ma się obecna zmiana do ogłoszonego niedawno wprowadzenia formularza W-8BEN?

XTB: Dzięki wypełnieniu formularza W-8BEN, klienci XTB inwestujący w amerykańskie spółki dywidendowe będą mogli obniżyć swoje podatki od dywidend z 30% do 15% (w przypadku rezydencji podatkowej klienta w Polsce). Pierwsze dywidendy z USA opodatkowane preferencyjną stawką klienci rozliczać będą jednak dopiero w zeznaniu za 2022 r., ponieważ dopiero od tego roku oferujemy klientom możliwość wypełnienia formularza W-8BEN.

Jednak wprowadzenie możliwości wypełnienia formularza W-8BEN nie ma żadnego związku ze zmianą polegającą na przeniesieniu danych o dochodach ze sprzedaży akcji notowanych na giełdach zagranicznych z PIT-8C do odrębnego zestawienia.

W PIT-8C i we wspomnianym zestawieniu klienci znajdą dane m.in. o dochodach ze sprzedaży akcji / ETF. Natomiast formularz W-8BEN dotyczy m.in. dochodów z dywidend wypłacanych przez spółki amerykańskie.

Na marginesie przypominamy, że dane na temat dochodów z dywidend nigdy nie były i nie są ujmowane w informacji PIT-8C, nie zostały zatem również przeniesione do zestawienia zawierającego dane na temat przychodów i kosztów ich uzyskania z tytułu sprzedaży akcji notowanych na giełdach zagranicznych.

Oczywiście dywidendy wypłacane przez spółki zagraniczne podlegają opodatkowaniu i ujęciu w zeznaniu PIT-38. Aby ułatwić klientom rozliczenie podatku od dywidend (w tym wypłacanych przez spółki amerykańskie) informacje w tym zakresie zawarliśmy w naszym poradniku podatkowym dla klientów (Podręcznik rozliczania podatku od dochodów z kapitałów pieniężnych).