Pierwsze 5 artykułów pokazało krok po kroku części sprawozdań finansowych, które budziły duże znaki zapytania co do wiarygodności liczb prezentowanych przez zarząd. W ostatnim artykule z tego cyklu podsumuję to wszystko proponując sporządzanie pewnej checklisty do sprawdzenia w wypadku gdy dane finansowe zaczynają budzić wątpliwości. Przejście przez taki formularz powinno ułatwić ocenę wiarygodności danych raportowanych przez spółki.

Audytorzy, którzy spali

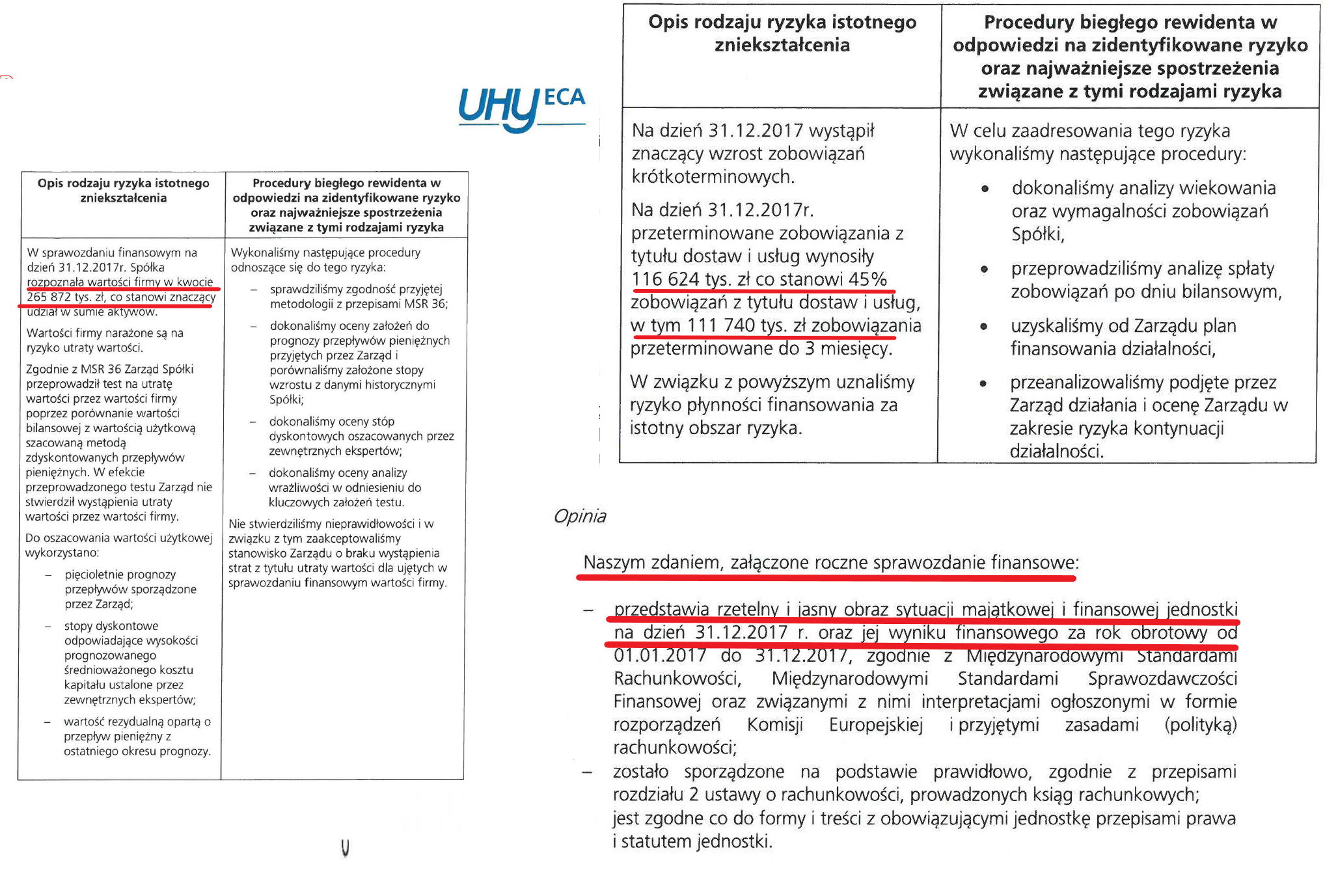

Dla porządku przypomnę, że spółki notowane rynku głównym znajdują się pod kontrolą biegłego rewidenta i to dwukrotnie w ciągu roku. Audytor przegląda sprawozdania półroczne oraz bada i wydaje opinię na temat rocznych danych. Popatrzmy zatem jak zachowali się biegli rewidenci w tym konkretnym przypadku, pamiętając o tym, że niektóre wątpliwości (rosnące należności handlowe, niespłacone pozostałe należności, wiekowanie zobowiązań, etc.) były widoczne nie tylko na koniec 2017 roku, ale także wcześniej.

Artykuł ten stanowi część cyklu edukacyjnego (bezpłatnego dla członków SII)

Pułapki sprawozdań finansowych.

Na co uważać analizując raporty, by nie paść ich ofiarą?

- Nie wszystko złoto co się świeci, czyli o pułapkach w sprawozdaniach finansowych słów więcej niż kilka (treść otwarta dla wszystkich)

- Jak analizować Rachunek zysków i strat, aby zawczasu wyłapać wszystkie niepokojące sygnały?

- Na co zwracać uwagę analizując bilans (aktywa), by nie popełnić błędu inwestycyjnego?

- Na co zwracać uwagę analizując bilans (pasywa), by nie popełnić błędu inwestycyjnego?

- Analiza rachunku przepływów pieniężnych powie Ci prawdę o sytuacji finansowej spółki

- Podsumowanie cyklu o pułapkach sprawozdań finansowych. O tym zawsze musisz pamiętać!

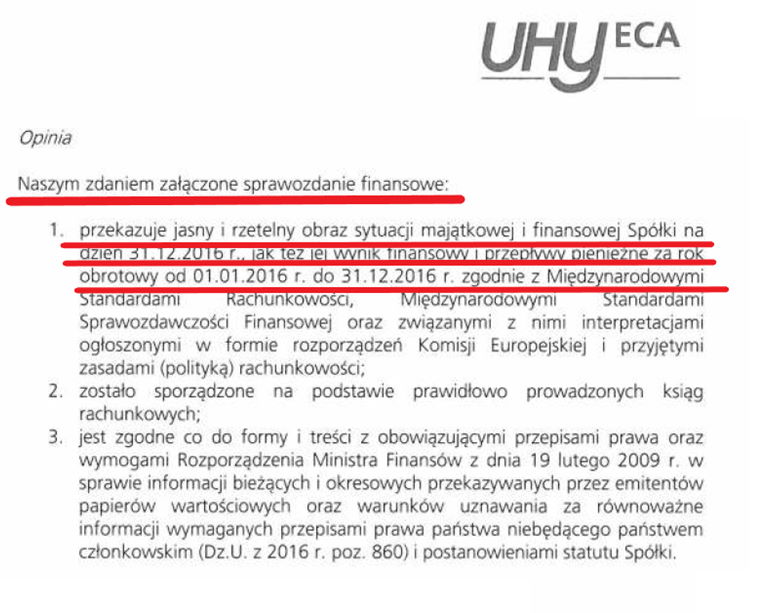

Opinia na temat sprawozdania na dzień 31 grudnia 2016 roku była czysta i bezproblemowa.

|

| Źródło: Sprawozdanie niezależnego Biegłego Rewidenta z Badania rocznego sprawozdania finansowego na dzień 31.12.2016 |

Podobnie zresztą wyglądała taka opinia na koniec 2017 roku, również wydana przez ten sam podmiot audytorski.

|

| Źródło: Sprawozdanie niezależnego Biegłego Rewidenta z Badania rocznego sprawozdania finansowego na dzień 31.12.2017 |