Wśród części inwestorów panuje przeświadczenie, że analiza sprawozdań finansowych spółek biotechnologicznych mija się z celem. Spółki przecież często nie mają przychodów, więc co w ogóle można analizować i w jakim celu to robić? Osobiście nie uważam takiego podejścia za prawidłowe. Zgadzam się jednak, z tym, że należy zupełnie inaczej analizować spółki biotechnologiczne niż standardowe firmy produkcyjne, handlowe bądź usługowe.

Artykuł ten stanowi część cyklu edukacyjnego (bezpłatnego dla członków SII)

Jak samodzielnie analizować spółki biotechnologiczne?

- Kluczowe czynniki sukcesu spółek biotechnologicznych. Ludzie to podstawa (treść otwarta dla wszytskich)

- Ocena produktu i rynku wyzwaniem, a zarazem kluczowym elementem analizy firm biotechnologicznych

- Realizacja harmonogramu i bieżący kontakt ze spółką integralnym elementem monitoringu inwestycji biotechnologicznych

- Sprawozdania finansowe firm biotechnologicznych – jak je czytać i na co zwrócić uwagę?

- Procedury prawne oraz d i s w analizie biotechów

O ile w wypadku „zwykłych” spółek inwestor najczęściej patrzy na rachunek zysków i strat to tutaj jest inaczej. Zacznijmy od źródeł finansowania, czyli jednego z kluczowych zagadnień dla spółek biotechnologicznych. Przypomnę starą prawdę – spółki najczęściej nie upadają poprzez ponoszenie strat, lecz ze względu na utratę płynności.

Cash is king

Część spółek może posiadać w swoim portfolio bardzo obiecujące i dość zaawansowane projekty, ale poprzez brak dostępu do źródeł finansowania po prostu może nie być w stanie dalej ich realizować. Proszę pamiętać, że postępy w pracach nad projektami głównie zależą od kadry naukowej danej spółki, której trzeba przecież płacić miesięcznego wynagrodzenie oraz usługodawców (np. badania w bardziej zaawansowanych stadiach projektów), którzy również chcą otrzymać pieniądze za świadczone usługi.

Jeśli uprościmy to można przyjąć, że spółka biotechnologiczna pozyskuje środki na swoją działalność z czterech podstawowych źródeł:

- akcjonariuszy – czyli w praktyce poprzez nowe emisje akcji;

- dotacji – dofinansowań z programu oferowanych np. przez NCBiR czy europejskich programów jak Horyzont 2000;

- opisanej już wcześniej umowy partneringowej – co sprowadza się do otrzymania opłaty początkowej (upfront payment) lub płatności za osiąganie kolejnych kamieni milowych;

- pozostałej działalności komercyjnej – np. usługowej na rzecz innych firm farmaceutycznych (Pure Biologics w zakresie selekcji przeciwciał czy aptamerów, Selvita do momentu spin-off na dwa podmioty: Selvita oraz Ryvu) ale również sprzedaży np. leków generycznych jak w wypadku Celon Pharma.

Osobiście przy analizie sprawozdań biotechów najpierw patrzę na wartość gotówki w spółce i porównuję ją z poprzednimi kwartałami, aby oszacować ile spółka jest w stanie skonsumować (złośliwi powiedzą „przepalić”) kwartalnie. Jeśli nie zakładamy komercjalizacji istotnego projektu (ew. kolejnego kamienia milowego w umowie partneringowej) w najbliższych kilku kwartałach to konieczne jest sprawdzenie na jak długo starczy gotówki spółce przy obecnych zasobach. Tutaj trzeba pamiętać, że proste przełożenie na zasadzie – skoro spółka wydawała 3 mln zł kwartalnie, a ma 24 mln zł gotówki to starczy jeszcze na 2 lata nie musi mieć racji bytu. Zazwyczaj będzie one błędne, ponieważ w miarę rozwoju projektu kolejne fazy projektu są po prostu sporo droższe. Najczęściej dochodzą wyższe koszty usług obcych (testy na zwierzętach, potem badania kliniczne na ludziach), a organizacja musi się powiększać i rosnąć (co oczywiście kosztuje), aby być w stanie osiągnąć jeden ze swoich celów czyli komercjalizację projektu.

|

| Źródło: Opracowanie własne |

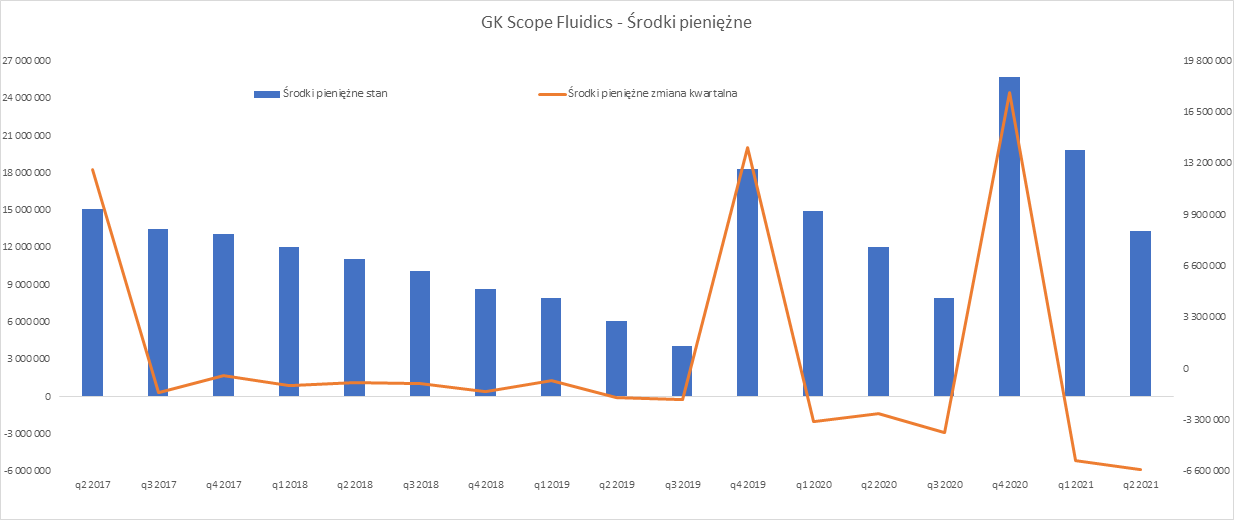

Powyżej wykres obrazujący zmianę środków pieniężnych w grupie kapitałowej Scope Fluidics w ostatnich kilkunastu kwartałach. Widać trzy momenty wzrostu stanu gotówki (Q2 2017, Q4 2019 oraz Q4 2020), a później ich stopniowy spadek. Jeśli ktoś założył, że te 3 wzrostowe kwartały związane są z emisją akcji i dopływem nowych środków do spółki to miał rację. Dodatkowo proszę zwrócić uwagę, na wartości wydatkowanych środków pieniężnych w latach 2017-2019. Ich kwartalna wartość nie przekraczała 2 mln zł. Ale już w roku 2020 wzrosła 3-4 mln zł, a ostatnie dane z bieżącego roku pokazują wartości nawet przekraczające 6 mln zł kwartalnie. Kto analizował tę spółkę wie, że posiada ona dwa podstawowe projekty (PRC-One oraz BacterOmic), które wkraczają (zwłaszcza ten pierwszy) w końcowe etapy projektu. To zaś oznacza, to co wspomniałem wcześniej – im dalej w las, tym wyższe koszty.

Dlaczego informacja o środkach pieniężnych jest taka istotna – weźmy pod uwagę właśnie powyższą spółkę. Scope Fluidics właśnie uzyskał certyfikację CE-IVD oraz prawo do wprowadzenia systemu PCR-One panel SARS-Cov-2 (jak i panel MRSA/MSSA) do obrotu na terenie Unii Europejskiej. To zaś oznacza, że w zasadzie produkt jest gotowy do komercjalizacji i sprzedaży zewnętrznemu partnerowi. Brakuje jeszcze certyfikacji FDA (w sumie najważniejszej z punktu widzenia atrakcyjności dla graczy globalnych), ale zostawmy ten wątek. Spółka negocjuje więc sprzedaż tego produktu, ale przecież potencjalni kupujący dobrze znają jej sytuację, również finansową. To zaś oznacza, że są w stanie oszacować ile kwartałów jest jeszcze w stanie wytrzymać bez komercjalizacji i czy będzie miała szanse na pozyskanie innych środków (nowa emisja, kredyty, dotacje, etc.) jeśli do takiej komercjalizacji nie dojdzie. Tak więc wysoki lub też bezpieczny stan gotówki nie tylko umożliwia prowadzenie dalszych prac rozwojowych w spółce, ale również bardziej komfortową pozycję negocjacyjną w trakcie domykania dealu z potencjalnymi kupcami.

Akcjonariusz to potencjalnie dojna krowa

W wypadku kapitału pozyskiwanego od akcjonariuszy istotnym jest sprawdzenie kiedy i po ile akcje były emitowane i obejmowane historycznie oraz sprawdzenie deklarowanych celów emisji akcji. Jeśli spółka krok po krok się rozwija, osiąga kolejne etapy w realizacji swoich projektów, a kolejne emisje są obejmowane po wyższych cenach (co ważne z rozsądnym dyskontem w stosunku do bieżącej w danym momencie ceny rynkowej) to wszystko jest w porządku. Wtedy wręcz należy jasno stwierdzić, że kolejna emisja to zazwyczaj dobra wiadomość i może ona wspomóc budowanie wartości spółki.

Jeden z moich znajomych – inwestorów specjalizujący się właśnie w spółkach biotechnologicznych, wymyślił