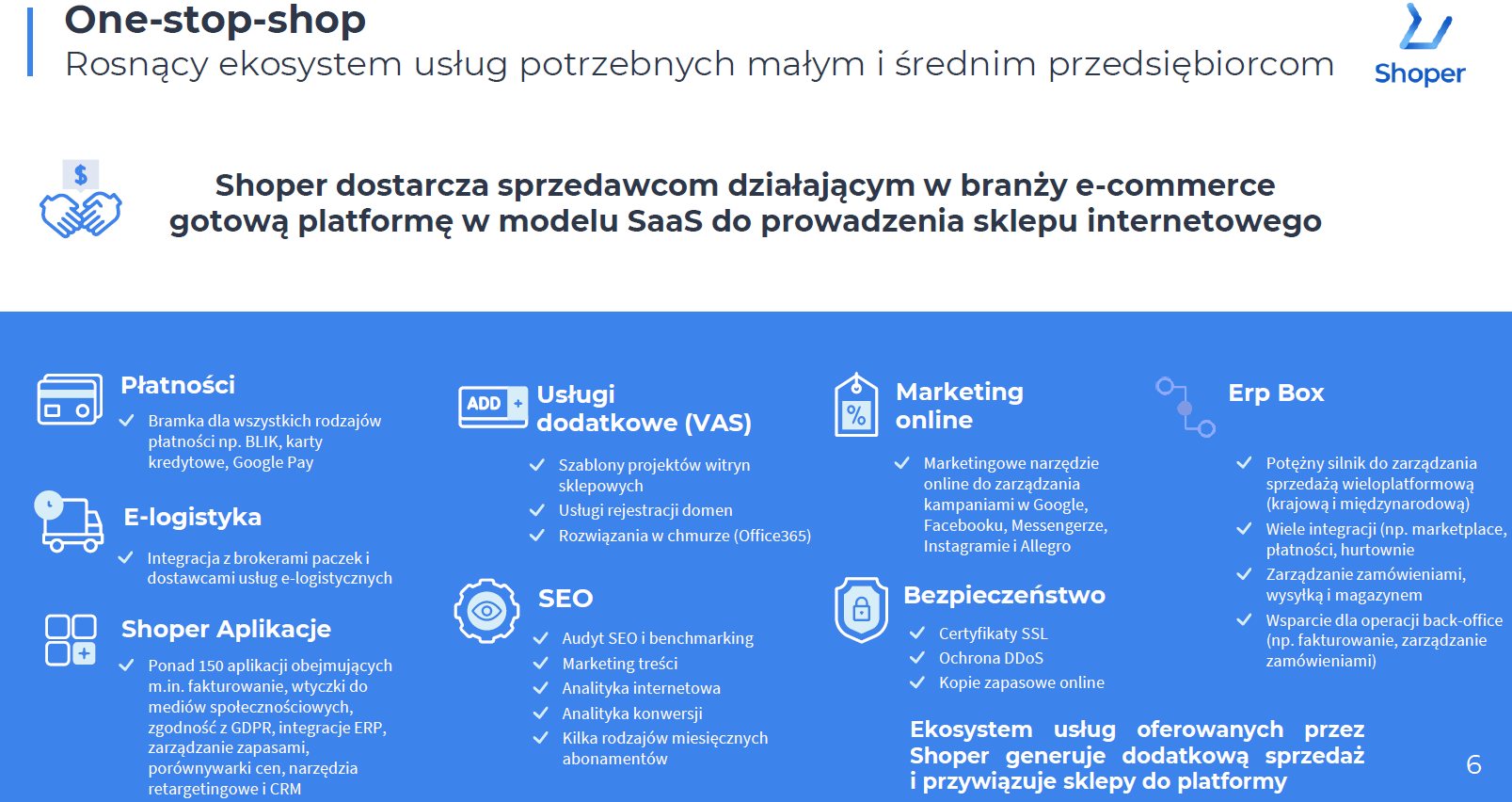

Shoper dostarcza sprzedawcom działającym w branży e-commerce gotową platformę w modelu SaaS (Software-as-a-Service) do prowadzenia sklepu internetowego. Oferta Spółki obejmuje ponadto szereg usług dodatkowych, które generują dodatkową sprzedaż i przywiązują sklepy do platformy. Emitent jest w trakcie pierwszej oferty publicznej i nie zamierza zwalniać dynamicznego tempa rozwoju w kolejnych latach.

Zapraszamy do zapoznania się z raportem analitycznym SII podsumowującym najważniejsze informacje dotyczące działalności Emitenta.

Spis treści:

- Informacje o ofercie

- Profil działalności i model biznesowy

- Otoczenie rynkowe

- Analiza wyników i sytuacji finansowej

- Strategia i plany rozwoju

- Wybrane czynniki ryzyka

- Podsumowanie raportu

SHOPER S.A.

Emitent od 2005 roku rozwija platformę Shoper, która umożliwia przedsiębiorcom sprzedaż towarów lub usług w ramach sklepów internetowych. Oprogramowanie sprzedawane jest w modelu SaaS (Software-as-a-Service) w modelu abonamentowym. Ponadto, Spółka oferuje szereg usług dodatkowych, które wspierają przedsiębiorców w prowadzeniu sprzedaży internetowej, takich jak Shoper Płatności, Shoper Kampanie, czy Shoper Przesyłki.

|

|

Źródło: Emitent. |

Przeczytaj wywiad z Marcinem Kuśmierzem,

CEO Shoper S.A.

1. Informacje o ofercie

Oferta publiczna Shoper S.A. obejmuje do 7.731.628 akcji istniejących, reprezentujących 27,11% kapitału zakładowego oraz 27,50% ogólnej liczby głosów na walnym zgromadzeniu. Cena maksymalna została ustalona na poziomie 47 zł, co oznacza, że wartość oferty może sięgnąć 363,4 mln zł, a wycena całej Spółki na potrzeby oferty publicznej to 1,32 mld zł. Intencją Emitenta jest zaoferowanie inwestorom indywidualnym około 10-15% akcji oferowanych. Spółka oraz wszyscy akcjonariusze większościowi zawarli umowy lock-up na 360 dni od dnia debiutu giełdowego, który planowany jest w pierwszej połowie lipca.

Inwestorzy indywidualni mogą składać zapisy na akcje Shoper S.A. w ofercie publicznej do 28 czerwca 2021 roku. Planowany dzień przydziału akcji to 5 lipca 2021 roku. Debiut na giełdzie powinien nastąpić po około tygodniu od przydziału akcji.

Jedynym prawnie wiążącym dokumentem ofertowym zawierającym informacje o ofercie akcji Shoper S.A. jest prospekt wraz z komunikatami aktualizującymi oraz ewentualnymi suplementami dostępne na stronie internetowej Emitenta www.shoper.pl/relacje-inwestorskie/ipo/.

2. Profil działalności i model biznesowy

Emitent wytwarza i sprzedaje oprogramowanie sklepu internetowego Shoper, które umożliwia klientom prowadzenie sprzedaży w kanale e-commerce. Sklep internetowy w ramach platformy Shoper uruchamiany jest przez przedsiębiorcę natychmiast po rejestracji usługi abonamentowej, niezależnie od dnia tygodnia i godziny. Klienci otrzymują również dostęp do ponad 150 aplikacji, które pomagają w prowadzonej działalności. Ponadto, mogą oni liczyć na profesjonalne wsparcie przed i posprzedażowe. Emitent oferuje zarówno doradztwo w zakresie doboru odpowiednich usług abonamentowych i usług dodatkowych, jak i związane z obsługą samej sprzedaży internetowej. Podsumowując, Emitent oferuje użytkownikom platformy Shoper możliwość zaopatrzenia się w niezbędne rozwiązania dla rynku e-commerce w jednym miejscu i w ramach jednego rozwiązania technologicznego (ang. one-stop-shop).

Oferta Emitenta

Oferta Spółki obejmuje wariant standardowy i wariant premium. Shoper Standard to podstawowa oferta o uniwersalnych funkcjonalnościach, skierowana do szerokiego grona przedsiębiorców, którzy dopiero rozpoczynają działalność lub rozszerzają ją z handlu tradycyjnego na internetowy. Mogą oni wybierać spośród trzech pakietów – Złoty, Platynowy i Diamentowy, w zależności od potrzeb i skali działalności. Shoper Premium skierowany jest do dużych sprzedawców i oferuje wysoki stopień personalizacji, zaawansowane funkcjonalności i dedykowane wsparcie.

Przychody Spółki generowane są w dwóch podstawowych modelach. Pierwszym z nich jest model abonamentowy, w ramach którego klienci otrzymują dostęp do platformy Shoper, a za pobraniem dodatkowej opłaty dostęp do aplikacji dodatkowych oraz rozwiązań dostarczanych przez zewnętrznych dostawców. Niemal wszystkie usługi abonamentowe są dostarczane w oparciu o przedpłatę, co oznacza płatność z góry za wybraną usługę abonamentową. Drugi model oparty jest o liczbę lub wartość zamówień dokonywanych w sklepach internetowych prowadzonych na platformie Shoper w modelu pay-as-you-grow. Zdaniem Spółki, coraz większa liczba funkcjonalności platformy Shoper oraz usług dodatkowych będzie połączona z GMV (ang. Gross Merchandise Value – wartość obrotu sklepu internetowego) generowanym przez poszczególne sklepy internetowe, co będzie mieć korzystny wpływ zarówno na rozwój biznesu Emitenta, jak i jego klientów, którzy będą mieli dostęp do najnowszych rozwiązań technologicznych bez konieczności ponoszenia dużych inwestycji finansowych.

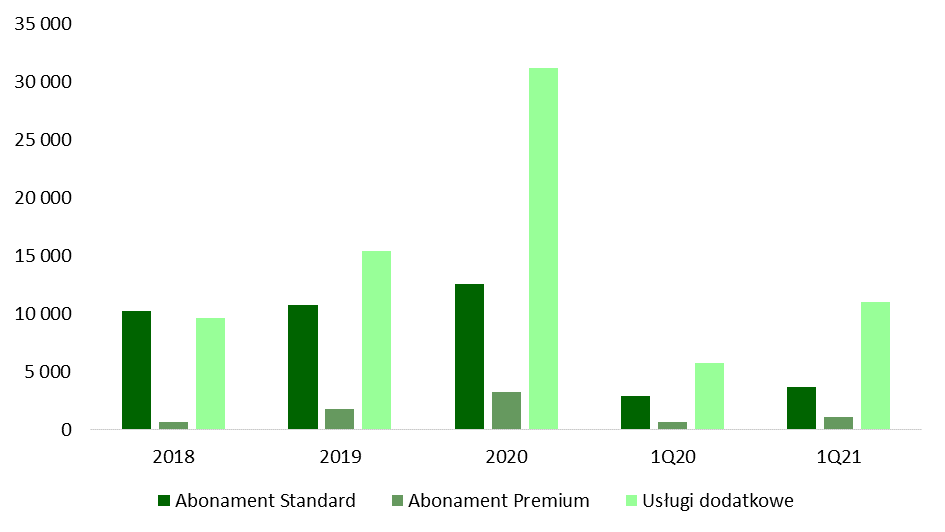

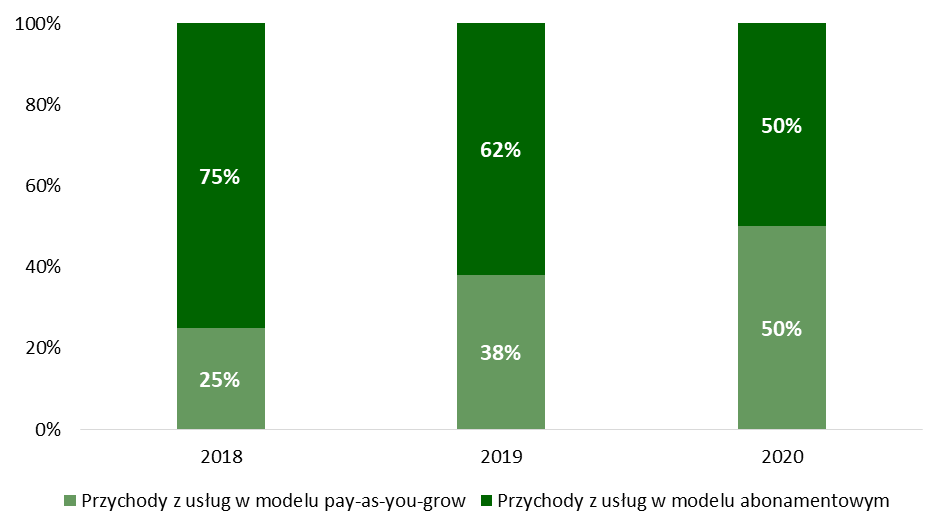

Jak pokazują poniższe wykresy, Emitent generuje największe przychody z tytułu świadczenia dodatkowych usług, jednocześnie ich wartość dynamicznie rosła, zwiększając się z 9,6 mln zł w 2018 roku do 31,1 mln zł w 2020 roku. Mocno wzrosły także przychody z tytułu Abonamentów Premium, odpowiednio z 0,6 mln zł do 3,2 mln zł. Spółka informuje, że kładzie większy nacisk na ten segment rynku i chce pozyskiwać większą liczbę użytkowników dla usługi Shoper Premium. Z kolei udział przychodów z tytułu pay-as-you-grow zwiększył się do 50% w 2020 roku, za co odpowiadały głównie takie usługi jak Shoper Kampanie, Shoper Płatności i Shoper Przesyłki.

| Shoper – źródła przychodów (tys. zł) | Shoper – struktura przychodów |

|

|

| Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta. | |

Shoper Kampanie to to usługa realizowana w partnerstwie z zewnętrznymi dostawcami (np. Allegro, Facebook, Google) i oferuje możliwość prowadzenia efektywnych kampanii reklamowych w celu pozyskania zamówień. Usługa jest zautomatyzowana i nie wymaga od użytkownika specjalistycznej wiedzy dotyczącej reklamy internetowej bądź wsparcia ze strony zewnętrznych dostawców. Emitent pobiera stałą opłatę 10% od wartości kampanii oraz success fee uzależnione od efektów kampanii (maksymalnie 5%).

Shoper Płatności pozwala na obsługę płatności internetowych za towary i usługi sprzedawane w sklepach internetowych. Pozwala ona na przyjmowanie i zwracanie płatności przy użyciu najpopularniejszych obecnie form płatności. Z kolei Shoper Przesyłki oferuje integracje z popularnymi dostawcami usług kurierskich.

Najpopularniejszą usługą wśród klientów Emitenta jest Shoper Płatności. W 2018 roku średnio 26,1% klientów korzystało z tego rozwiązania, natomiast w I kw. 2021 roku było to już 35%. W przypadku Shoper Kampanie odsetek użytkowników to odpowiednio 4,2% w 2018 roku i 6,7% w I kw. 2021 roku. Natomiast w ramach usługi Shoper Przesyłki w 2018 roku liczba przesłanych paczek wyniosła 429 tys. sztuk, a w 2020 roku było to już 2,6 mln sztuk.

Klienci Emitenta

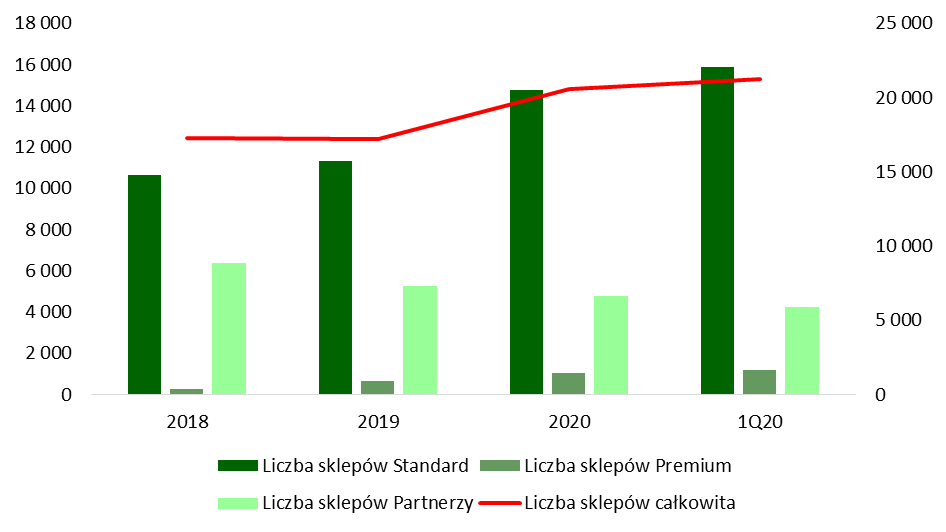

Shoper prowadzi obecnie działalność głównie na polskim rynku. Spółka pozyskuje klientów bezpośrednio lub poprzez pośredników. Sprzedaż bezpośrednia oznacza, że klient zakłada sklep internetowy bezpośrednio na infrastrukturze Emitenta poprzez stronę internetową. Ponad 75% sklepów internetowych obsługiwanych przez Spółkę było dystrybuowanych w modelu sprzedaży bezpośredniej. Pozostała część klientów jest pozyskiwanych przez partnerów biznesowych, co oznacza, że klient tworzy sklep internetowy poprzez stronę pośrednika. Wówczas klient opłaca abonament pośrednikowi, który później jest obciążany hurtowo przez Spółkę za wszystkie sklepy utworzone za jego pośrednictwem.

Na koniec I kw. 2021 roku liczba aktywnych użytkowników na platformie Shoper wyniosła 21.271 wobec 20.582 na koniec 2020 roku i 17.235 na koniec 2019 roku. Spółka odnotowała szczególnie dynamiczny wzrost w 2020 roku, kiedy baza klientów (z pominięciem sklepów sprzedawanych przez partnerów) zwiększyła się o 3,8 tys. W samym I kw. 2021 roku udało się pozyskać 1,2 tys. klientów. Widoczny jest spadek liczby sklepów sprzedawanych przez partnerów, co Spółka tłumaczy dalszą specjalizacją rozwiązań dla rynku e-commerce, zarówno w ramach kompleksowości oferty, jak również w obszarze obsługi klienta.

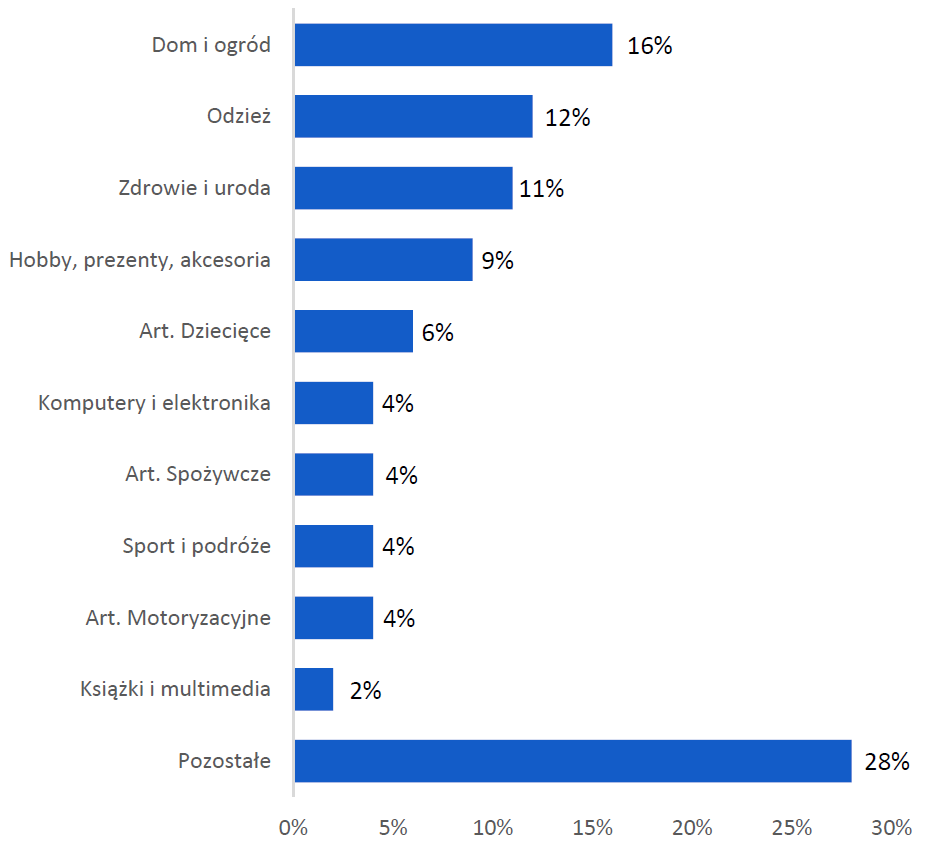

Największy odsetek klientów Emitenta prowadzi działalność sprzedając produkty z kategorii Dom i ogród – 16%. Kolejne branże według popularności to Odzież – 12%, Zdrowie i uroda – 11% i Hobby, prezenty, akcesoria – 9%. Spółka nie jest uzależniona od konkretnej branży, ani od konkretnego klienta – 10 największych klientów wygenerowało około 4% łącznych przychodów za 2020 rok. Jednocześnie zdaniem Emitenta żadna z branż nie jest jeszcze dostatecznie spenetrowana, co pozwala kontynuować wzrost we wszystkich kategoriach.

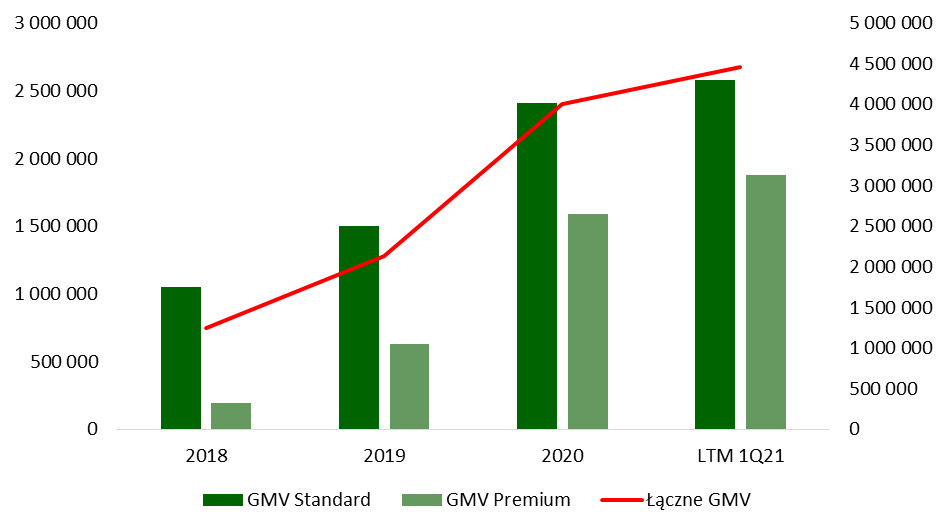

Wartość obrotów wygenerowanych na platformach sprzedaży klientów (GMV – Gross Merchandise Value) wzrosła w 2020 roku do 4 mld zł (5 mld zł z uwzględnieniem platform pozyskanych przez partnerów). Wartość GMV dla abonamentów Standard wyniosła 2,4 mld zł wobec 1,5 mld zł rok wcześniej, natomiast dla abonamentów Premium było to 1,6 mld zł wobec 0,6 mld zł. Na koniec I kw. 2021 roku GMV za ostatnie 12 miesięcy wzrosło do 4,46 mld zł.

| Shoper – liczba klientów (tys., lewa skala) i całkowita liczba klientów (tys., prawa skala) | Shoper – GMV Standard i Premium (tys. zł, lewa skala) i łączne GMV (tys. zł, prawa skala) |

|

|

| Shoper – struktura klientów według branż | |

|

|

| Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta, Emitent. | |

Akwizycje

W kwietniu 2021 roku Emitent zawarł umowę nabycia 60% udziałów w spółce Web-com Group Sp. z o.o. za łączną kwotę 3 mln zł (z uwzględnieniem objęcia nowych udziałów, kwota ta może ulec powiększeniu o 0,5 mln zł w przypadku spełnienia się warunków przewidzianych umową transakcyjną). W ciągu dwóch lat Spółce przysługuje prawo nabycia dodatkowych 20% udziałów za kwotę 2 mln zł.

Web-Com Group jest właścicielem platformy do zarządzania sprzedażą elektroniczną Erp Box. Pozwala ona na kompleksowe zarządzanie sprzedażą internetową prowadzoną zarówno na platformie Shoper, jak również na innych platformach (np. Allegro, Amazon, eBay) oraz w sklepach internetowych. Erp Box integruje platformę Shoper i poszczególne sklepy z dostawcami zewnętrznymi, w tym zagranicznymi, dzięki czemu klienci zyskują dostęp do kanałów sprzedażowych w Europie. Zakup większościowego pakietu udziałów WCG stanowi potwierdzenie realizacji strategii przejęć Emitenta, jak również planowanego rozwoju platformy Shoper i wsparcia jej użytkowników w zakresie sprzedaży w modelu omnichannel. Na podstawie ostatniego sprawozdania finansowego Web-Com Group wypracowało 563,5 tys. zł przychodów, generując stratę netto rzędu 54,6 tys. zł. Aktywa spółki wynosiły 182,4 tys. zł.

3. Otoczenie rynkowe

Rynek e-commerce w Polsce

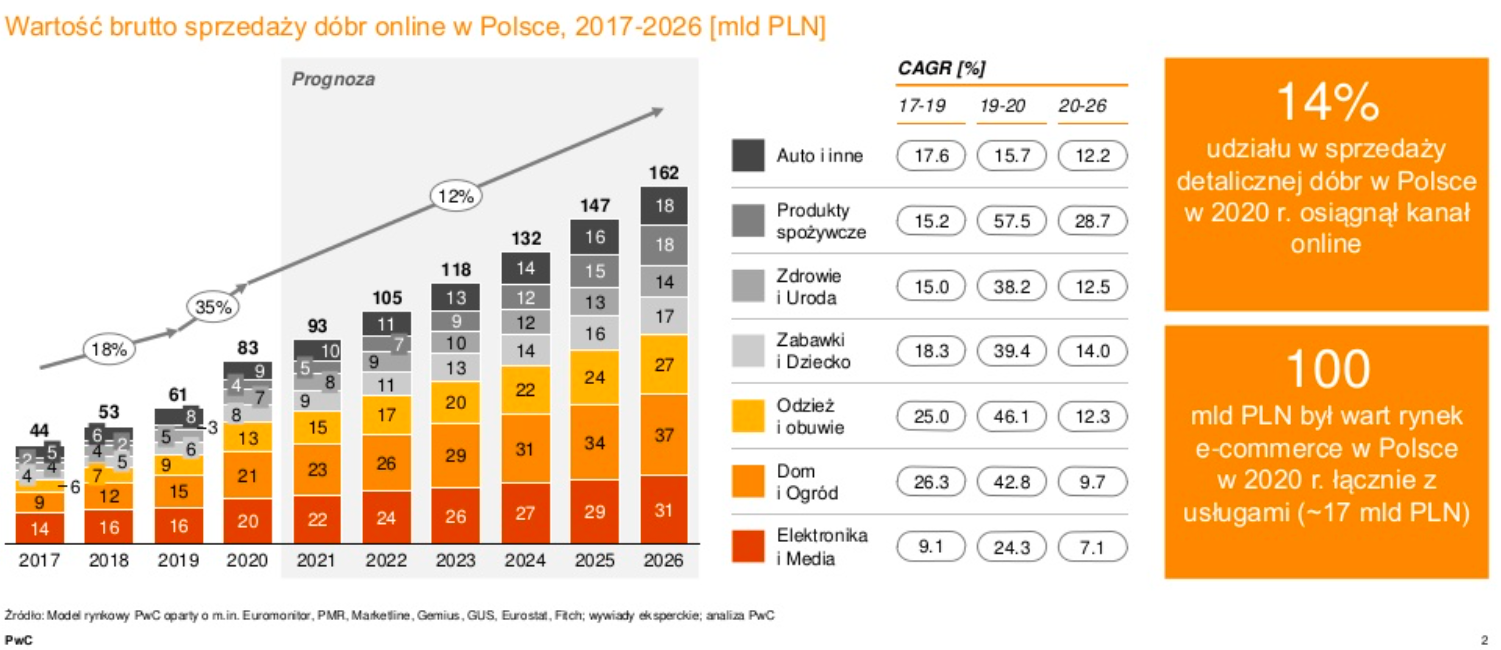

W 2020 roku nastąpił dynamiczny wzrost kanału sprzedaży e-commerce w Polsce. W 2019 roku szacowano udział kanału internetowego w sprzedaży detalicznej na 10%, podczas gdy w 2020 roku wzrósł on do 14%. Analitycy szacują, że do 2026 roku udział ten może wzrosnąć do 20%. Firma badawcza PwC oszacowała, że w 2020 roku wartość brutto sprzedaży dóbr online w Polsce wyniosła 83 mld zł, a do 2026 roku ma wzrosnąć do 162 mld zł, co przekłada się na średnioroczną dynamikę wzrostu na poziomie około 12%. Wśród kategorii produktowych najdynamiczniej w tym okresie mają rosnąć Produkty spożywcze, z dynamiką 28,7% średniorocznie.

|

| Źródło: PwC. |

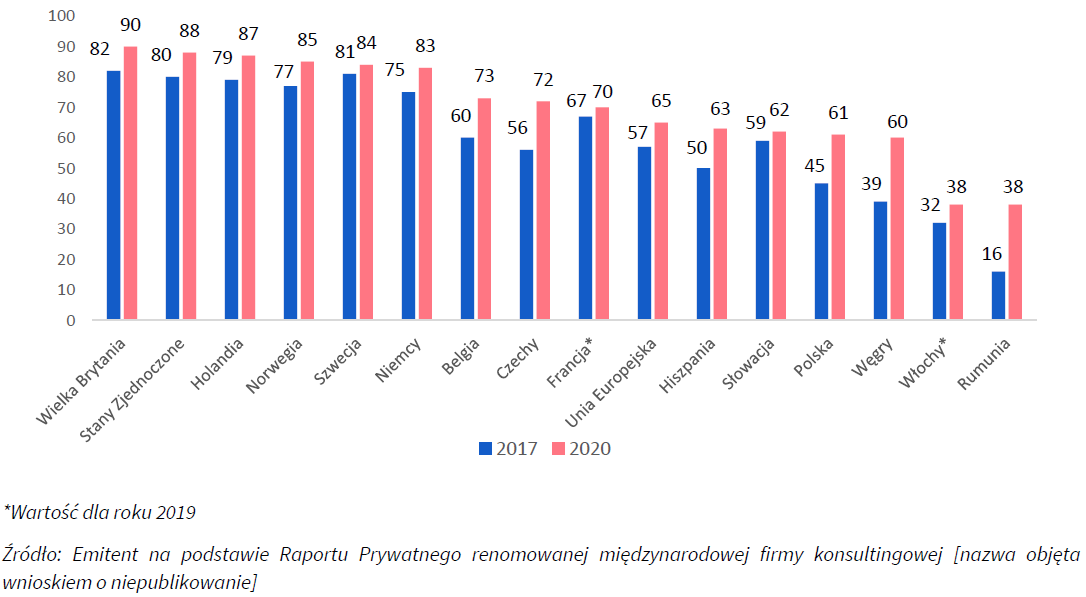

W analizie międzynarodowej firmy konsultingowej, wykorzystanym na potrzeby oferty Emitenta, pokazano, że w Polsce odsetek kupujących w Internecie wciąż jest niższy niż w rozwiniętych państwach Europy Zachodniej. W 2020 roku wyniósł on 61%. Pokazuje to potencjał do dalszego wzrostu rynku, jeśli chodzi o kupujących. Szacuje się, że w 2020 roku 17,7 mln osób skorzystało z opcji zakupu przez Internet, a do 2026 roku liczba ta może się zwiększyć do 21,6 mln. Jednocześnie oczekuje się wzrostu średnich rocznych wydatków na zakupy online na jednego kupującego w Polsce. W 2020 roku oszacowano je na 4,7 tys. zł, a do 2026 roku mają wzrosnąć do 7,5 tys. zł.

| Udział (%) kupujących (w wieku 16-74) w sklepach internetowych |

|

| Źródło: Emitent. |

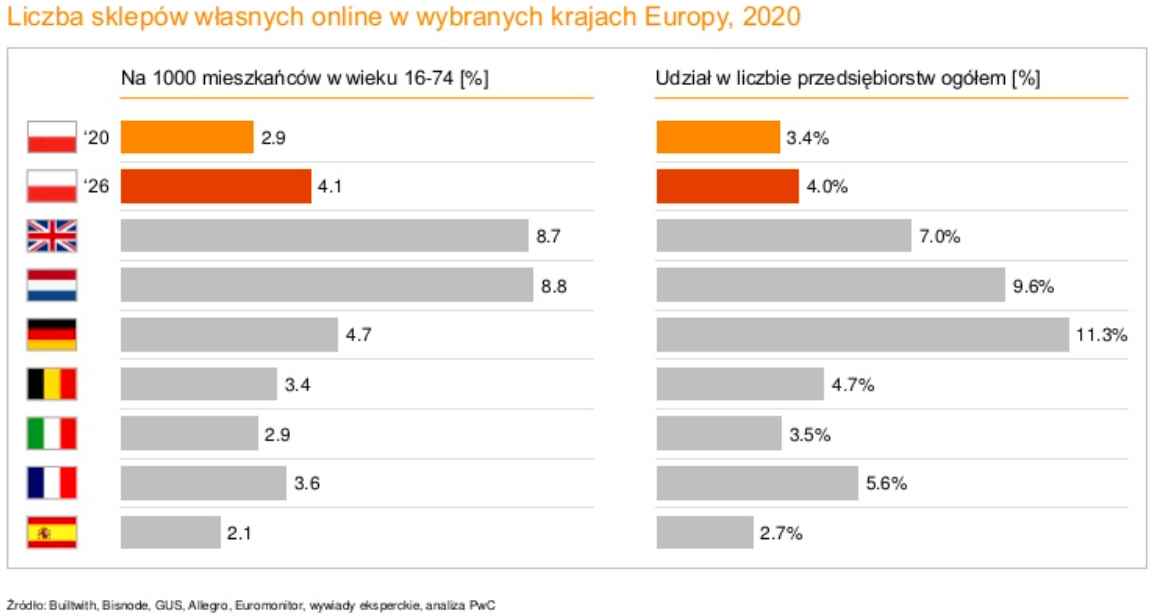

Polski rynek wciąż ma przestrzeń do wzrostów jeśli chodzi o liczbę sklepów, co pokazują poniższe wykresy przygotowane przez PwC. Wciąż widoczna jest luka wobec krajów zachodnich. Liczbę firm sprzedających w Internecie na 1 tys. mieszkańców (16-74) oszacowano na 2,9% w 2020 roku i oczekuje się wzrostu tego współczynnika do 4,1% w 2026 roku. Najbardziej spenetrowane rynki pod tym względem, czyli Wielka Brytania i Francja osiągnęły wartość blisko 9%. Z kolei udział firm sprzedających w Internecie w liczbie przedsiębiorstw ogółem wyniosła w Polsce 3,4% w 2020 roku, a do 2026 roku odsetek ma się zwiększyć do 4%. Największy odsetek tego wskaźnika odnotowano w Niemczech, gdzie wyniósł 11,3%.

Zgodnie z raportem międzynarodowej firmy konsultingowej w 2019 roku liczba profesjonalnych e-sprzedawców w Polsce wyniosła 147 tys. W 2020 roku liczba ta zwiększyła się do 166 tys., a zgodnie z szacunkami do 2026 roku wzrośnie do 213 tys. Największą popularnością cieszą się platformy handlowe, tzw. marketplace (np. Allegro). Liczba sprzedawców korzystających z tego rozwiązania ma się zwiększyć z 82 tys. w 2020 roku do 101 tys. w 2026 roku. Jednocześnie widać rosnącą liczbę własnych sklepów internetowych, a także trend dodawania innych kanałów sprzedaży, co powoduje, że sprzedawcy coraz częściej wykorzystują kanał omnichannel. Zgodnie z szacunkami liczba sprzedawców korzystających tylko z własnych sklepów ma się zwiększyć z 51 tys. w 2020 roku do 57 w 2026 roku, a działających w kanale omnichannel odpowiednio z 33 tys. do 55 tys.

|

| Źródło: PwC. |

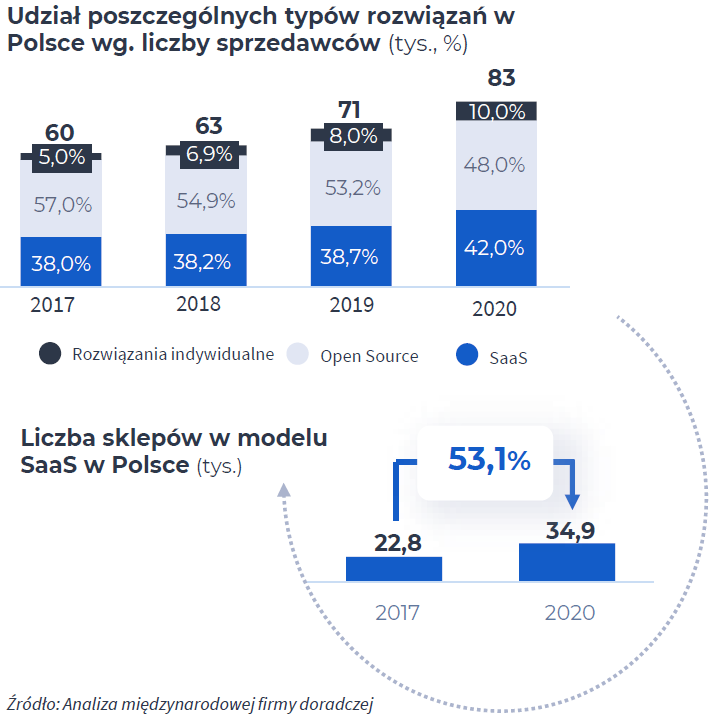

Decydując się na otworzenie sklepu internetowego przedsiębiorcy mogą skorzystać z indywidualnie opracowanych rozwiązań w modelu open source oraz modelu SaaS. Choć rozwiązania open source są najczęściej wykorzystywane, to na przestrzeni ostatnich lat widać coraz większe zainteresowanie pozostałymi modelami. Szczególnie w 2020 roku odnotowano istotny wzrost udziału SaaS do 42% z 38,7% przed rokiem. Liczba sklepów w modelu SaaS wzrosła w 2020 roku o 27% rdr., podczas gdy rozwiązania typu open source rozwinęły się z dynamiką na poziomie 5%. Jeśli ten trend utrzyma się w kolejnych latach, to sklepy w modelu SaaS mogą stać się najczęściej wybieranym w Polsce rozwiązaniem dla e-commerce.

|

| Źródło: Emitent. |

Pozycja Shoper na polskim rynku

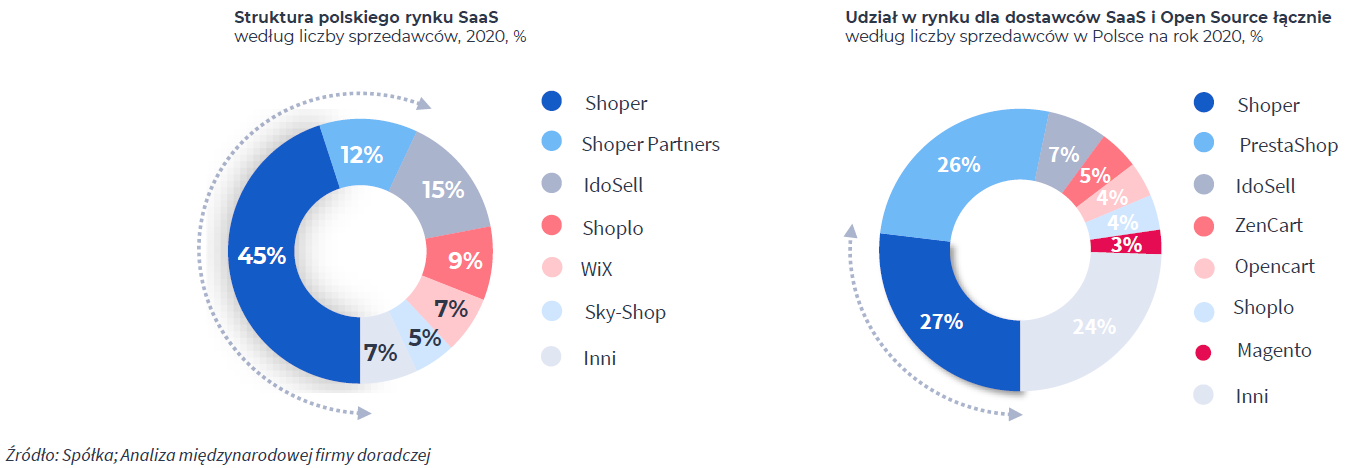

Jak wynika z analizy międzynarodowej firmy konsultingowej Shoper jest liderem na polskim rynku pod kątem liczby użytkowników. Udział Spółki w rynku dostawców rozwiązań dla e-commerce w modelu SaaS w Polsce w 2020 roku w oparciu o liczbę użytkowników wyniósł 45% dla bezpośredniej sprzedaży, a łącznie z klientami pozyskanymi przez partnerów było to 57%. Z kolei w rynku usług dla e-commerce w modelach SaaS i open source udział Emitenta pod względem liczby klientów również był najwyższy i wyniósł 27%. Drugie miejsce z wynikiem 26% zajęło PrestaShop, które operuje w modelu open source.

Poniższy wykres pokazuje również, że zagraniczne koncerny nie mają dużych udziałów w polskim rynku usług dla e-commerce w modelu SaaS. Dla przykładu, Niemcy Wielka Brytania, Francja i Stany Zjednoczone są zdominowane przez trzy podmioty – Shopify, ecwid oraz Wix Stores.

| Shoper – pozycja na polskim rynku |

|

| Źródło: Emitent. |

4. Analiza wyników i sytuacji finansowej

Poniżej w tabeli prezentujemy wybrane dane finansowe Shoper S.A. za ostatnie lata.

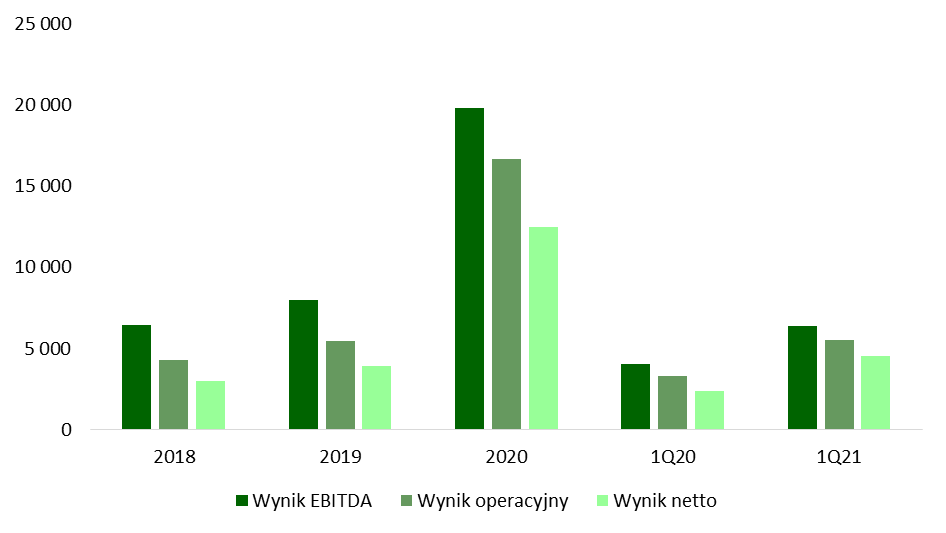

| Wybrane dane finansowe (tys. zł) | 2018 | 2019 | 2020 | 1Q20 | 1Q21 |

| Przychody ze sprzedaży | 20 515 | 27 856 | 46 945 | 9 243 | 15 807 |

| Wynik brutto ze sprzedaży | 4 309 | 5 594 | 16 805 | 3 275 | 5 524 |

| Wynik operacyjny | 4 294 | 5 445 | 16 655 | 3 272 | 5 543 |

| Wynik brutto | 3 804 | 4 988 | 15 678 | 2 995 | 5 604 |

| Wynik netto | 2 992 | 3 917 | 12 492 | 2 363 | 4 548 |

| Wynik EBITDA | 6 448 | 7 988 | 19 833 | 4 038 | 6 404 |

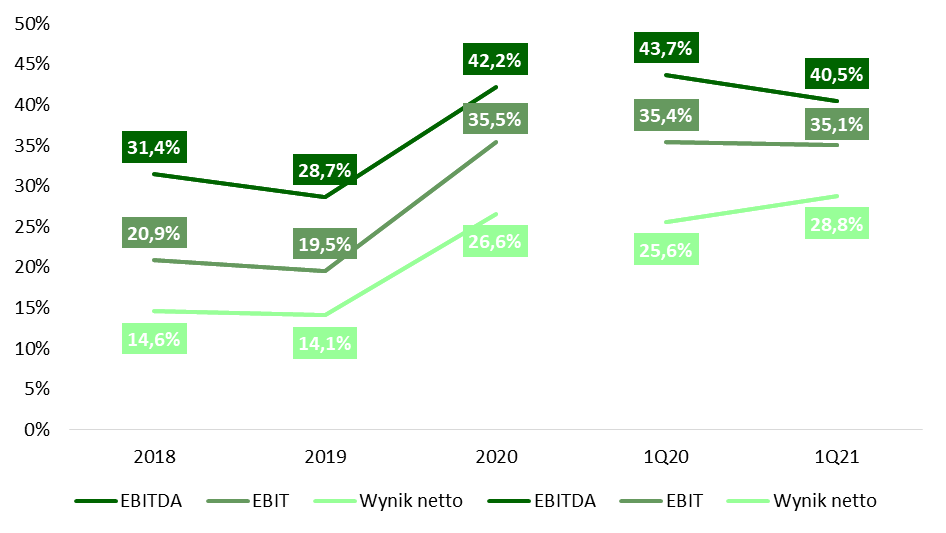

| Marża brutto na sprzedaży | 21,0% | 20,1% | 35,8% | 35,4% | 34,9% |

| Marża operacyjna | 20,9% | 19,5% | 35,5% | 35,4% | 35,1% |

| Marża brutto | 18,5% | 17,9% | 33,4% | 32,4% | 35,5% |

| Marża netto | 14,6% | 14,1% | 26,6% | 25,6% | 28,8% |

| Marża EBITDA | 31,4% | 28,7% | 42,2% | 43,7% | 40,5% |

Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta.

Przychody

Przychody Shoper S.A. częściowo zostały omówione w rozdziale 2., poświęconym opisowi profilu działalności Spółki. Dla przypomnienia, Emitent osiąga przychody z abonamentów i usług dodatkowych, przy czym obecnie zdecydowanie ponad połowa przychodów generowana jest z tytułu świadczenia usług dodatkowych. Spółka notuje także istotny wzrost udziału przychodów w modelu pay-as-you-grow, które w 2020 roku stanowiły 50% łącznych przychodów.

Emitent systematycznie zwiększał w ostatnich latach generowane przychody. W 2018 roku sięgnęły one 20,5 mln zł, natomiast w 2020 roku wyniosły już 46,9 mln zł, co oznacza wzrost o 129% na przestrzeni dwóch lat. Przyspieszenie rozwoju było szczególnie widoczne w trakcie 2020 roku, kiedy przychody zwiększyły się o 68,5% rdr. W I kw. 2021 roku obroty wyniosły 15,8 mln zł, co oznacza dynamikę poprawy na poziomie 71% rdr. Emitent tłumaczy wzrosty szybkim zwiększaniem liczby usług abonamentowych oraz usług realizowanych w modelu pay-as-you-grow. Spółka obserwuje zwiększone zainteresowanie uruchamianiem nowych sklepów internetowych, lepsze parametry ich utrzymania oraz szybko rosnące wartości GMV.

Wskaźnik ARPU (średnie przychody na użytkownika, wyliczany na podstawie sprzedaży bezpośredniej, bez uwzględnienia sprzedaży przez partnerów) systematycznie rósł na przestrzeni ostatnich lat. Jeszcze w 2018 roku wynosił on 1,6 tys. zł, rosnąc do 2,9 tys. zł w 2020 roku, co oznacza poprawę w tym okresie o ponad 75%. Na koniec I kw. 2021 roku, dla danych za ostatnie 12 miesięcy, ARPU zwiększyło się do 3,1 tys. zł. Wzrost ARPU Emitent tłumaczył głębszą penetracją klientów usługami Shopera, wdrażaniem nowych usług, a także powiązaniem przychodów ze wzrostem liczby klientów i obrotów generowanych przez ich sklepy (model pay-as-you-grow).

Emitent widzi szanse na dalszy wzrost wskaźnika ARPU, do czego przyczynić się mają m.in. cały czas niska penetracja istniejącymi usługami i niskie nasycenie rynku usługami e-commerce, niski poziom take rate (przychody/GMV) rynku polskiego w stosunku do rozwiniętych (dla porównania w Shopify wynosi 2,5%, a w Shoper 1,2%, czy stawka naliczana przez Allegro na poziomie około 10%), działania Allegro, które często podnosi ceny i prowizje, co daje innym graczom przestrzeń do podnoszenia cen, czy potrzeba sprzedawców większej widoczności w Internecie, za czym podążają wyższe nakłady na marketing.

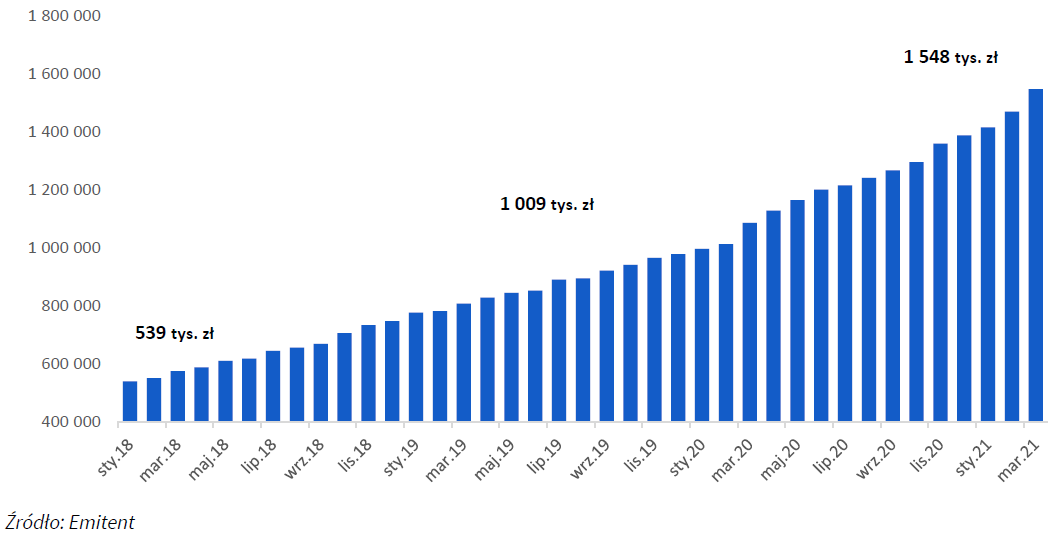

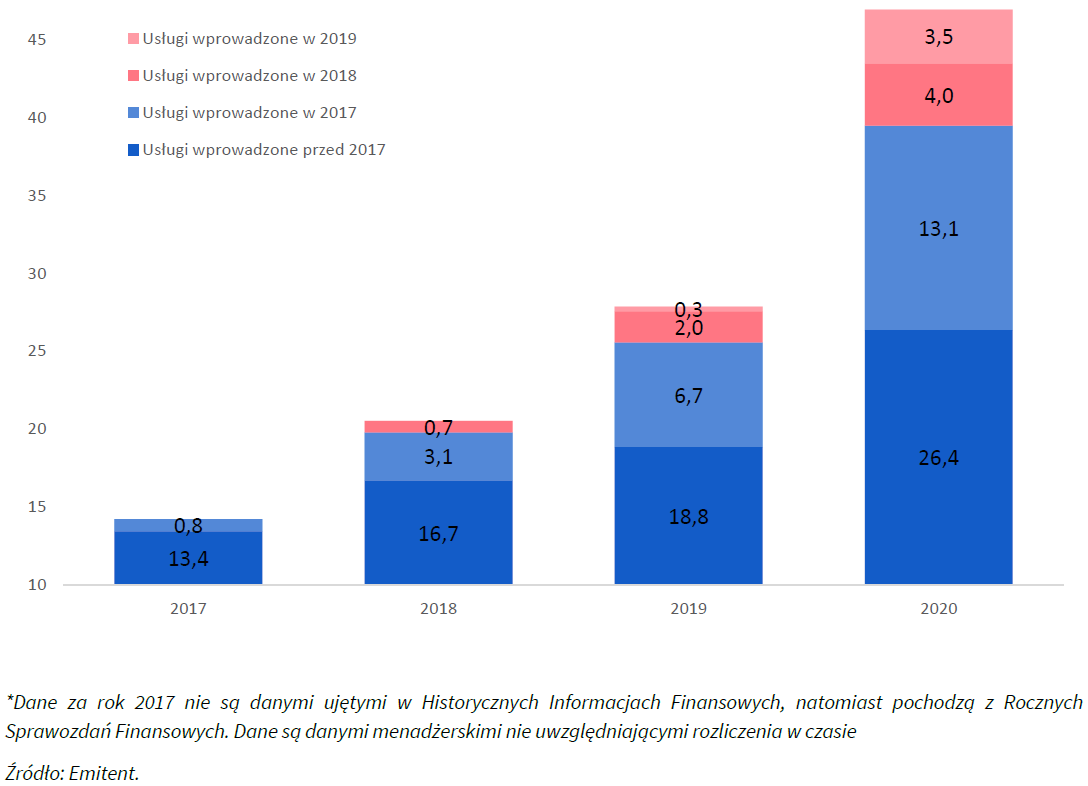

Spółka notuje systematyczny wzrost wskaźnika MRR, czyli miesięcznych powtarzalnych przychodów, który nie uwzględnia opłat jednorazowych wynikających z wdrożenia lub wykonania dodatkowej pracy. MRR wzrósł na przestrzeni ostatnich lat z około 0,5 mln zł do 1,5 mln zł w marcu 2021 roku. Emitent notuje także systematyczny wzrost z wprowadzanych nowych usług. Przykładowo, usługi wprowadzone w 2018 roku wygenerowały 3,1 mln zł przychodów, a w 2020 roku było to już 13,1 mln zł. Z kolei usługi wprowadzone w 2019 roku wygenerowały przychód na poziomie 2 mln zł, a w 2020 roku było to 4 mln zł.

| Shoper – ARPU (w zł, dla sprzedaży bezpośredniej, bez partnerów) | Shoper – miesięczne MRR (w tys. zł) |

|

|

| Shoper – przychody z wprowadzanych nowych usług | |

|

|

| Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta, Emitent. | |

Na podstawie danych historycznych, obserwacji trendów rynkowych, tendencji panujących wśród

użytkowników platformy Shoper, dynamicznego wzrostu liczby klientów, głębszej penetracji bazy klientów usługami Spółki, wzrostu ARPU, wzrostu GMV oraz na podstawie aktualnie opłaconych abonamentów rocznych i półrocznych Spółka szacuje, że przychody ze sprzedaży za cały rok 2021 osiągną wartość ok. 77,6 mln zł, co oznacza wzrost o około 65% rdr.

Koszty

W 2018 roku koszty operacyjne Emitenta wyniosły 16,2 mln zł, a w 2020 roku było to 30,1 mln zł, co oznacza, że w okresie dwóch lat wzrosły o około 86% rdr., czyli rosły wolniej od przychodów. W I kw. 2021 roku wyniosły one 10,3 mln zł, co oznacza wzrost o 72,3% rdr, a więc lekko ponad dynamikę wzrostu przychodów.

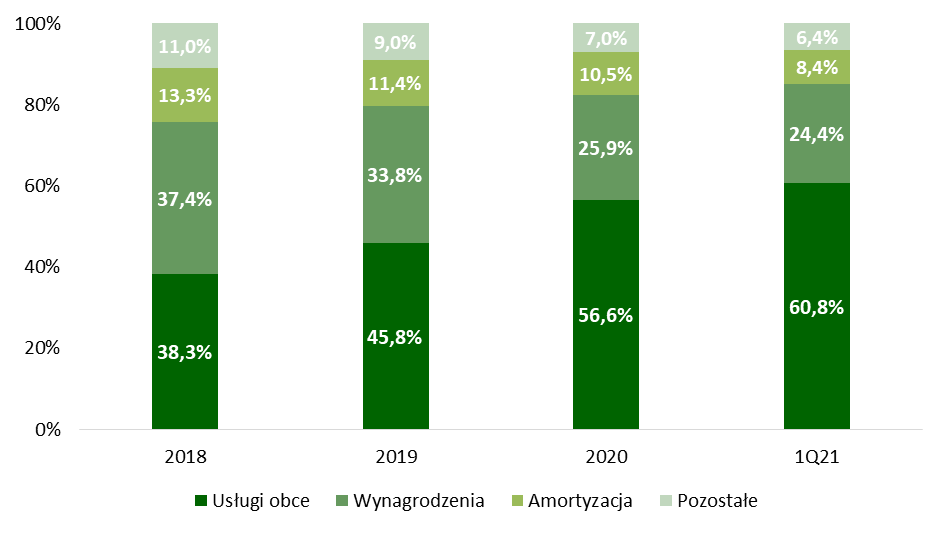

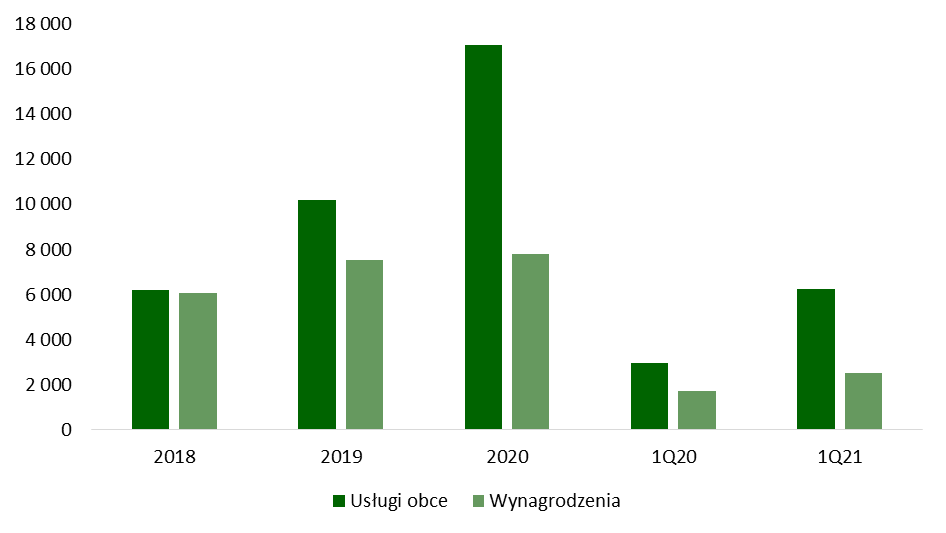

W strukturze kosztów najwięcej ważą usługi obce, których udział systematycznie rośnie, z 38,3% w 2018 roku do 56,6% w 2020 roku i 60,3% w I kw. 2021 roku. Koszty usług obcych są związane głównie z kosztami reklam w Google i Facebook, które są połączone z przychodami Shoper Kampanie. Tak jak pisaliśmy już wcześniej, stała opłata dla Emitenta za kampanię marketingową to 10%, a wiec około 90% nakładów przeznaczanych przez użytkownika na kampanię jest przekazywana do partnerów Spółki. Koszt usług obcych wzrósł z 6,2 mln zł w 2018 roku do 17 mln zł w 2020 roku, a w I kw. 2021 roku było to 6,3 mln zł wobec 3 mln zł rok wcześniej.

Drugą istotną pozycją kosztową są wynagrodzenia, których udział maleje w strukturze – jeszcze w 2018 roku stanowiły 37,4% łącznych kosztów, w 2020 roku było to 25,9%, a w I kw. 2021 roku 24,4%. Ich wzrost Emitent tłumaczy głownie zwiększeniem zatrudnienia, które na koniec 2018 roku wynosiło 86 osób, a na koniec 2020 roku 127 osób. Koszty wynagrodzeń wzrosły z 6,1 mln zł w 2018 roku do 7,8 mln zł w 2020 roku, a w I kw. 2021 roku było to 2,5 mln zł wobec 1,7 mln zł rok temu.

Wyróżniającym się kosztem jest jeszcze amortyzacja, choć również waży ona coraz mniej w strukturze, bo jej udział spadł do 8,4% w I kw. 2021 roku. Koszty te są związane z amortyzowaniem oprogramowania oraz praw do użytkowania biura i serwerów.

W przyszłych okresach wyniki mogą obciążać koszty programów motywacyjnych. Pierwszy program motywacyjny obejmuje łącznie nie więcej niż 2.016.523 akcji, tj. 7,07% wyemitowanych akcji, i jest przeznaczony głównie dla kadry zarządzającej. Opiera się on na średniej wycenie giełdowej Spółki w okresie 6 miesięcy przed czwartą rocznicą pierwszych notowań. Jego wartość będzie obliczana jako procentowa nadwyżka pomiędzy średnią kapitalizacją, a wyceną Spółki na potrzeby oferty publicznej, powiększonej o 10% rocznie. W ocenie Spółki procentowa nadwyżka pomiędzy powyższymi wartościami będzie się wahać od 3% do 10%. Oznacza to, że kadra zarządzająca będzie uprawniona do objęcia akcji z programu motywacyjnego tylko w sytuacji, gdy wartość firmy wzrośnie znacząco względem wyceny z IPO w przeciągu 4 lat od debiutu. Rozwiązanie to oceniamy pozytywnie, zwłaszcza, że obejmowane akcje będą dodatkowo objęte 6-miesięcznym lockupem. Drugi program motywacyjny obejmuje do 39.452 akcji, tj. 0,13% wyemitowanych akcji. Przeznaczony jest dla pracowników, a warunkiem przyznania praw jest nieprzerwany stosunek pracy od dnia 31 grudnia 2020 roku do drugiej rocznicy notowań akcji Spółki na giełdzie. Maksymalna wartość tego programu to 1,35 mln zł.

| Shoper – struktura kosztów operacyjnych | Shoper – usługi obce i wynagrodzenia (tys. zł) |

|

|

| Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta. | |

Zyski

Emitent systematycznie poprawia generowane wyniki, co pokazuje tabela przedstawiona na początku tego rozdziału oraz poniższy wykres. Do tego Emitent korzysta z dźwigni operacyjnej, co pozwala na generowanie coraz wyższych marż przy wzroście przychodów. Zwracamy w tym miejscu uwagę na 2019 rok, w którym marże spadły rdr., przykładowo na poziomie EBITDA marża spadła do 29,7% wobec 31,4% rok wcześniej. Wyniki były jednak obciążone zdarzeniami jednorazowymi na kwotę 2,1 mln zł (z tego 1,8 mln zł to koszty związane z pozyskaniem inwestora strategicznego V4C, w skład których wchodziły koszty firm doradczych, prawnych, koszty audytu due diligence oraz biura maklerskiego). Bez uwzględniania tych kosztów EBITDA wyniosłaby 10 mln zł, a marża EBITDA 36,2%.

Podobnie kształtuje się sytuacja jeśli chodzi o wyniki I kw. 2021 roku. EBITDA wyniosła 6,4 mln zł i była o 58,6% wyższa rdr, jednak marża spadła do 40,5% wobec 43,7% rok wcześniej. W prospekcie emisyjnym Emitent podał zidentyfikowane one-offy za ostatnie 12 miesięcy, które wyniosły 927 tys. zł, z czego 756 tys. zł to koszty oferty. Można założyć, że koszty oferty w większości były wykazane w I kw. 2021 roku, i gdyby oczyścić o nie wyniki to EBITDA sięgbnęłaby około 7,2 mln zł (+77,3% rdr.), a marża 45,3% (+1,8 p.p. rdr.).

Zwracamy także uwagę na efektywną stopę procentową, która w ostatnich latach kształtowała się w okolicach 21%. W I kw. 2021 roku wyniosła ona 18,8% wobec 21,1% rok wcześniej, co korzystnie wpłynęło na wynik netto bieżącego okresu.

Podsumowując, na przestrzeni ostatnich lat Emitent kontynuował dynamiczny wzrost, odnotowując szczególną poprawę w 2020 roku. Zysk EBITDA zwiększył się z 6,5 mln zł w 2018 roku do 19,8 mln zł w 2020 roku (urósł ponad trzykrotnie), zysk operacyjny wzrósł odpowiednio z 4,3 mln zł do 16,7 mln zł (blisko czterokrotny wzrost), a zysk netto wyniósł odpowiednio 3 mln zł i 12,5 mln zł (ponad czterokrotny wzrost). W I kw. 2021 roku Spółka kontynuowała pozytywne trendy, generując 6,4 mln zł zysku EBITDA (+58,6% rdr.), 5,5 mln zł zysku operacyjnego (+69,4% rdr.) i 4,5 mln zł zysku netto (+92,5% rdr.).

| Shoper – wybrane pozycje zysków (tys. zł) | Shoper – wybrane marże |

|

|

| Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta. | |

Przepływy operacyjne

Emitent wykazuje dodatnie i rosnące przepływy z działalności operacyjnej. Wzrosły one z 6,2 mln zł w 2018 roku do 19,2 mln zł w 2020 roku. Widać przy tym wysokie pokrycie zysków przez przepływy operacyjne, co pokazują wysokie, bliskie jedności wartości wskaźnika przepływów operacyjnych do zysku EBITDA.

Wydatki inwestycyjne dotyczą głównie nakładów na sprzęt komputerowy oraz zakup oprogramowania. Wydatki finansowe związane są głównie z wypłacaną dywidendą.

| Wybrane dane finansowe (tys. zł) | 2018 rok | 2019 rok | 2020 rok | I kw. 2021 roku |

| Przepływy operacyjne | 6 158 | 7 641 | 19 170 | 10 131 |

| Przepływy inwestycyjne | -900 | -433 | -1 331 | -453 |

| Przepływy finansowe | -1 672 | -4 614 | -5 535 | -12 889 |

| Razem | 3 587 | 2 594 | 12 304 | -3 212 |

| Przepływy operacyjne/EBITDA | 0,96 | 0,96 | 0,97 | 1,58 |

Źródło: opracowanie własne na podstawie prospektu emisyjnego Emitenta.

Struktura majątku

Po stronie aktywów trwałych w bilansie Emitenta dominują wartości niematerialne, które na koniec marca miały wartość 13,1 mln zł, co stanowiło 32,8% sumy bilansowej. Pozycja ta składa się głównie z wartości oprogramowania i aplikacji pobocznych platformy Shoper. Rzeczowe aktywa trwałe wyniosły natomiast 5,2 mln zł, co stanowiło 13% sumy bilansowej. Składają się na nie m.in. sprzęt komputerowy, czy leasing biura i serwerów.

Po stronie aktywów obrotowych największą pozycją są środki pieniężne i ekwiwalenty, których wartość wyniosła 17,8 mln zł na koniec I kw. 2021 roku, co stanowiło 44,4% sumy bilansowej. Należności wynosiły 3,4 mln zł, 8,5% sumy bilansowej, co wynikało głównie ze świadczenie usług dodatkowych, głownie z usług marketingowych, które są rozliczane miesięcznie (usługi abonamentowe są w zdecydowanej większości opłacane z góry).

Po stronie pasywów przeważają kapitały własne, których udział w sumie bilansowej przekraczał 50% w ostatnich trzech latach. Na koniec marca 2021 roku kapitały własne wyniosły 16,1 mln zł, a ich udział spadł do 40,2% w sumie bilansowej, co wynikało głównie z wypłaty dywidendy w kwocie 12,6 mln zł, co spowodowało spadek wartości kapitałów własnych względem 31 grudnia 2020 roku.

Emitent nie posiada kredytów i pożyczek. Długoterminowe zobowiązania wyniosły 4,8 mln zł na koniec I kw. 2021 roku, co stanowiło około 12% sumy bilansowej. Składały się na nie głównie zobowiązania z tytułu leasingu. Krótkoterminowe zobowiązania wynosiły 19,1 mln zł, co odpowiadało 47,8% sumy bilansowej. Na koniec grudnia 2020 roku było to natomiast 14,1 mln zł. Największe pozycje stanowiły zobowiązania z tytułu umowy, czyli międzyokresowe rozliczenia z usług abonamentowych – 5,6 mln zł na koniec 2020 roku, zobowiązana z tytułu dostaw i usług – 4,3 mln zł, i zobowiązania z tytułu bieżącego podatku dochodowego – 2,5 mln zł.

5. Strategia i plany rozwoju

Strategia Emitenta bazuje na dalszym rozwoju platformy Shoper jako najpopularniejszego w Polsce rozwiązania do prowadzenia sklepu internetowego w modelu SaaS, a także rozwoju usług dodatkowych, składających się na kompletny ekosystem dla małych i średnich firm oraz dużych przedsiębiorstw i administracji publicznej. Spółka chce się dalej dynamicznie rozwijać, korzystając przy tym na makroekonomicznych trendach popularyzacji e-commerce. Strategia nie wyklucza akwizycji, których celem może być: (1) zwiększenie udziału w rynku poprzez przejęcie podmiotów konkurencyjnych, (2) przejęcie produktów, (3) przejęcie technologii z obszaru sztucznej inteligencji (AI) oraz uczenia maszynowego (ML).

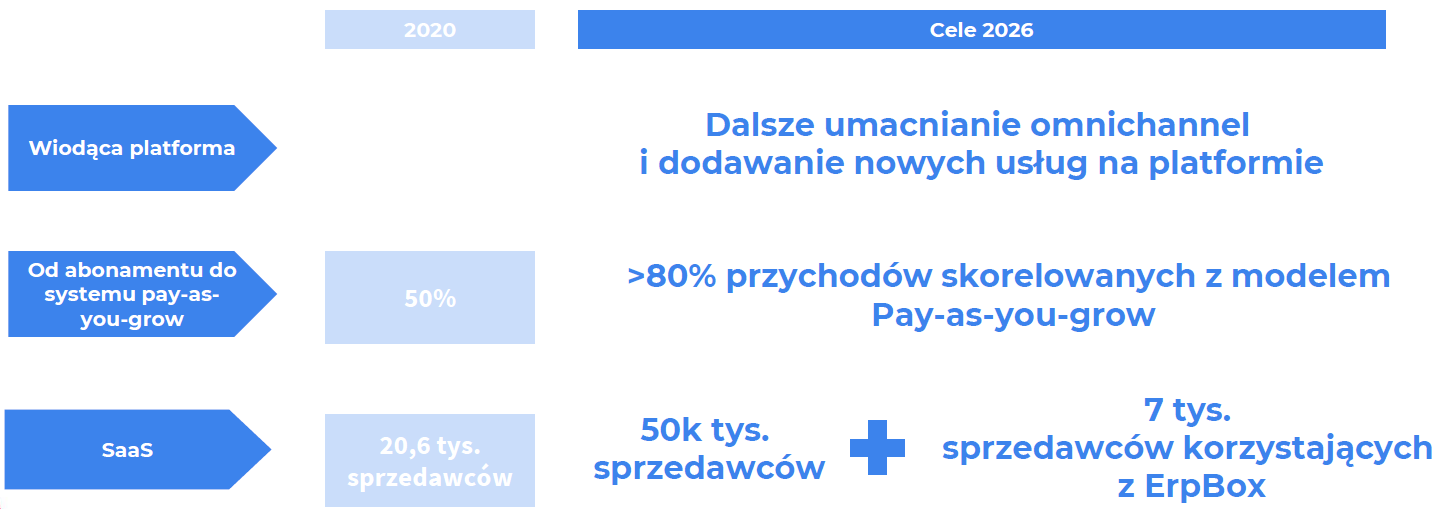

Emitent wyznaczył 3 strategiczne cele, które chce osiągnąć do 2026 roku. Pierwszym celem jest utrzymanie wiodącej pozycji na rynku, umacnianie kanału omnichannel (m.in. dzięki akwizycji Web-Com Group i aplikacji Erp Box) oraz dodawaniu nowych usług. Drugim celem jest zwiększenie udziału przychodów generowanych z modelu pay-as-you-grow do ponad 80% łącznych przychodów. Wreszcie Emitent chce zwiększyć liczbę sprzedawców z 20,6 tys. na koniec 2020 roku do 50 tys. w 2026 roku (CAGR 16%), a liczbę sprzedawców korzystających z Erp Box do 7 tys.

| Shoper – cele strategiczne na 2026 roku |

|

| Źródło: Emitent. |

Emitent planuje realizować swoją strategię skupiając się na poniższych czterech głównych obszarach.

1. Osiągnięcie bazy użytkowników liczącej 50 tys. sklepów internetowych oraz 7 tys. użytkowników aplikacji Erp Box poprzez zachowanie pozycji lidera na rozwijającym się rynku SaaS

Liczba klientów ma się zwiększyć poprzez:

– wzrost organiczny

- pozyskiwanie nowych klientów m.in. dzięki oferowanie najlepszego w swojej klasie narzędzia, wzmocnienie sprzedaży internetowej, dalszą popularyzację platformy zarówno w ramach SaaS jak i dzięki aplikacji Erp Box, wzmacnianie kanału resellerskiego, zwiększanie działu sprzedaży i opieki nad klientami, zwiększanie nakładów na marketing,

- przejmowanie klientów przechodzących z modelu open source,

- pozyskiwanie nowych klientów korzystających z platformy dla usług dodatkowych,

- pozyskiwanie nowych klientów, którzy korzystają z innych rozwiązań SaaS,

- pozyskiwanie nowych partnerów biznesowych i technologicznych umożliwiających rozwój platformy i usług dodatkowych,

- utrzymywanie konkurencyjnej oferty cenowej dla nowych i obecnych użytkowników i wsparcia w rozwoju ich sklepów internetowych,

- utrzymywanie wysokiej popularności i reputacji marki Shoper,

– utrzymanie obecnej bazy użytkowników

- stały rozwój platformy i wdrażanie nowych funkcjonalności i usług zgodnie z trendami rynku e-commerce,

- stały rozwój usługi premium i wdrażanie funkcjonalności i usług zgodnie z potrzebami klientów,

- stały rozwój usług dodatkowych i zwiększanie ich atrakcyjności,

- stały rozwój systemów wewnętrznych w celu optymalizacji usług doradztwa i wsparcia technicznego,

- stały rozwój infrastruktury hostingowej,

- stały rozwój systemów i procedur związanych z analizą satysfakcji użytkowników platformy.

– akwizycje

- przewagą klientów przejętych wraz z konkurencyjnym podmiotem w stosunku do klientów nowo pozyskanych jest to, iż cechują się oni niższym wskaźnikiem churn, wyższą wartością GMV większą dojrzałością i skłonnością do korzystania z usług dodatkowych.

2. Rozszerzanie oferty produktowej i dalszy rozwój platformy Shoper

Emitent analizuje trendy na rynku e-commerce i prowadzi prace w celu poszerzania zakresu obecnie świadczonych usług, a także wdrażania nowych funkcjonalności platformy i usług dodatkowych. W 2022 roku Spółka planuje wprowadzenie m.in.:

- Shoper Cloud – rozwiązanie chmurowe, które ma pozwolić osiągnąć optymalną dostępność i skalowalność platformy, a także wzbogacić funkcjonalności o technologie sztucznej inteligencji oraz uczenia maszynowego,

- Shoper Cutomer Service – usługi zapewniające kupującym profesjonalnej obsługi przed i posprzedażowej, obsługa popularnych kanałów kontaktu typu telefon, e-mail sms, chat, chatbot, ofertę uzupełnią usługi centrów obsługi telefonicznej dla większych sprzedawców internetowych,

- Shoper Finance – usługi finansowe zarówno dla użytkowników platformy Shoper (np. finansowanie zakupu towarów), jak i ich klientów (np. finansowanie zakupów ratalnych), realizowane przy współpracy z instytucjami finansowymi,

- Shoper ID – produkt umożliwiający klientom sklepów internetowych prowadzonych przy użyciu platformy Shoper na posiadanie jednego zestawu danych dostępowych (login i hasło) do wszystkich sklepów prowadzonych poprzez platformę, co pozwoliłoby m.in. nana zdefiniowanie swoich danych dla wszystkich sklepów (np. adres do wysyłki, dane płatnicze),

- Shoper Marketing – usługi reklamowe i marketingowe, których celem jest zapewnienie ruchu internetowego do sklepów internetowych i pozyskanie nowych klientów, narzędzie komplementarne do Shoper kampanie.

3. Zwiększenie udziału usług oferowanych w formule pay-as-you-grow

Emitent planuje zwiększyć udział przychodów z modelu pay-as-you-grow m.in. poprzez: (1) dalszy rozwój oferowanych usług oraz szerszą penetracją bazy użytkowników, (2) poszerzającą się bazą użytkowników platformy i dalszym wzrostem GMV, (3) kierowaniem usług w pay-as-you-grow powiązanych z GMV także poza bazę użytkowników platformy, (4) dalszy rozwój usług pay-as-you-grow powiązanych z GMV już oferowanych i wprowadzania nowych.

Spółka prowadzi projekty rozwojowe w obszarze usług płatności internetowych oraz usług logistycznych. W ramach Shoper Płatności Emitent w szczególności dąży do poszerzenia liczby partnerów biznesowych w obszarze płatności internetowych, pozyskanie statusu małej instytucji płatniczej, rozwoju kompetencji pracowników w zakresie oferowania, obsługi i rozliczania transakcji, zaoferowania usługi Shoper Płatności użytkownikom konkurencyjnych platform, czy zbudowanie kanału partnerskiego do sprzedaży usługi.

W ramach Shoper Przesyłki Emitent dąży w szczególności do poszerzenia liczby partnerów biznesowych, rozwoju oferty związanej z przesyłkami kurierskimi w obrocie międzynarodowym oraz usług typu fulfillment (usługa kompleksowej obsługi całości lub części procesu logistycznego), rozwoju kompetencji pracowników w zakresie oferowania, obsługi i rozliczania przesyłek kurierskich, zaoferowania usługi Shoper Przesyłki użytkownikom konkurencyjnych platform, czy zbudowanie kanału partnerskiego do sprzedaży usługi.

4. Potencjalne akwizycje

Emitent stale analizuje możliwości ekspansji zagranicznej oraz akwizycji wspomagających rozwój oferty biznesowej i technologicznej. W zakresie ekspansji zagranicznej Spółka zainteresowana jest krajami wchodzącymi w skład Unii Europejskiej oraz rynkami wschodzącymi, które cechują się wczesnym etapem rozwoju rynku e-commerce. Jeżeli Shoper zdecyduje się wejść do tych krajów, to będzie starał się zająć pozycję lidera, podobnie jak ma to miejsce na rynku polskim. Emitent rozważa ekspansję zarówno organiczną, jak i poprzez akwizycje.

Na datę prospektu Shoper aktywnie rozważa i analizuje potencjalne projekty akwizycyjne związane z rozwojem swojej działalności (w tym na rynkach zagranicznych oraz w ramach dostawców platform handlowych, brokerów kurierskich, dostawców oprogramowania do zarządzania zapasami i zamówieniami oaz do zarządzania przedsiębiorstwem, relacjami z klientami i fakturowaniem). Spółka będzie brać pod uwagę takie podmioty, które pozytywnie wpłyną na wzrost wskaźników ARPU i GMV.

Polityka dywidendy

Emitent nie ma zdefiniowanej polityki dywidendowej, jednak intencją zarządu jest rekomendowanie wypłaty dywidendy. Kluczowe dla zarządu Spółki będzie każdorazowo zachowanie elastyczności w zakresie możliwości inwestowania w dalszy rozwój, zarówno organiczny, jak i nieorganiczny.

W latach poprzednich Shoper wypłacał dywidendę. Z zysku za 2018 rok Emitent wypłacił 3,6 mln zł, z zysku za 2019 rok 4,4 mln zł, a z zysku za 2020 rok 12,6 mln zł, co dało odpowiednio 0,13 zł, 0,16 zł i 0,44 zł dywidendy na akcję. Należy jednak zwrócić uwagę, że w 2019 roku wyemitowano akcje serii D uprzywilejowane co do dywidendy w ten sposób, że posiadaczom akcji serii D przysługuje dywidenda 5.000 razy wyższa niż pozostałym akcjonariuszom. Uprzywilejowanie akcji wygaśnie w momencie, gdy łączne wypłaty dla posiadaczy akcji serii D po dniu 15 kwietnia 2021 roku wyniosą 32,65 mln zł, wtedy też akcje zostaną umorzone, a kapitał zakładowy zostanie odpowiednio obniżony. W dniu 15 kwietnia 2021 roku odbyło się walne zgromadzenie, na którym akcjonariusze podjęli decyzję o obniżeniu sumy wypłat z 33,22 mln zł do 32,65 mln zł i zrzekli się odsetek w skali 7,5% rocznie, które miały być kapitalizowane i wypłacone na koniec okresu.

6. Wybrane czynniki ryzyka

Emitent identyfikuje trzy kluczowe ryzyka prowadzonej działalności. Pierwszym z nich jest ryzyko związane z zaprzestaniem współpracy z głównymi partnerami Spółki lub niemożnością nawiązania współpracy z zewnętrznymi dostawcami. Emitent planuje m.in. rozszerzenie współpracy z wiodącymi podmiotami z branży e-commerce (m.in. Allegro, Google, Facebook, Blue Media) oraz logistycznej (np. InPost), w celu wzbogacenia swojej oferty. Brak takiej współpracy może negatywnie odbić się na atrakcyjności oferty Emitenta, a przez to także na perspektywy rozwoju i przyszłe wyniki finansowe.

Emitent identyfikuje ryzyko ataku typu DDoS lub innego naruszenia bezpieczeństwa, które mogą opóźnić lub przerwać usługi dla użytkownika platformy Shoper i ich klientów, zaszkodzić reputacji i spowodować odpowiedzialność prawną. Poza zaszkodzeniem reputacji i marki Spółki, takie zdarzenie może wymagać poniesienia znacznych nakładów kapitałowych i innych w celu złagodzenia problemów spowodowanych atakiem DDoS, czy ewentualnym sporem sądowym.

Spółka widzi także ryzyko wycieku danych z systemów lub innych naruszeń przez osoby trzecie informacji poufnych lub danych osobowych użytkowników i użytkowników odwiedzających strony internetowe. Ze względu na charakter prowadzonej działalności Emitent przetwarza dane osobowe i inne wrażliwe dane użytkowników oraz ich klientów, a w przypadku wycieku danych Spółka może być narażona m.in. na kary, spory sądowe, czy zakończenie współpracy przez zewnętrznych dostawców i partnerów.

Wśród innych ryzyk wymienić można m.in. ryzyko związane z problemami technicznymi, przerwami lub nieprawidłowym działaniu platformy i usług dodatkowych świadczonych przez Emitenta, czasową niedostępnością niektórych funkcjonalności, wystąpieniem poważnych błędów lub wad oprogramowania, czy ryzyko zmian w środowisku regulacyjnym i prawnym.

7. Podsumowanie raportu

Shoper prowadzi działalność na dynamicznym i szybko rosnącym rynku e-commerce, oferując sprzedawcom gotową platformę w modelu SaaS do prowadzenia sklepu internetowego. Spółka posiada rozwiązania dla przedsiębiorców, którzy dopiero chcą wejść na rynek sprzedaży internetowej, bądź ich skala działalności nie jest jeszcze duża – Shoper Standard, oraz dla dużych sprzedawców, którzy otrzymują dostęp do wysokiego stopnia personalizacji, zaawansowanych funkcjonalności i dedykowanego wsparcia – Shoper Premium. Ponadto, Spółka oferuje szereg usług dodatkowych, które wspierają przedsiębiorców w prowadzeniu sprzedaży internetowej, takich jak Shoper Płatności, Shoper Kampanie, czy Shoper Przesyłki. Jak wskazują analizy międzynarodowej firmy konsultingowej Emitent jest liderem na polskim rynku pod kątem liczby użytkowników.

Rynek e-commerce od wielu lat dynamicznie się rozwijał, przy czym w 2020 roku jego dynamika przyspieszyła. Prognozy wskazują, że w kolejnych latach dynamiczny wzrost będzie kontynuowany. Według oczekiwań PwC do 2026 roku wartość brutto sprzedaży dóbr online w Polsce urośnie do 162 mld zł, co oznacza średnioroczne tempo wzrostu na poziomie 12%. Jednocześnie analizy wskazują, że ani po stronie konsumenta, ani po stronie sprzedawców, polski rynek nie jest jeszcze mocno spenetrowany i daje potencjał do dalszego wzrostu.

Emitent dynamicznie rozwijał się w ostatnich latach, a przyspieszenie rozwoju przyniósł 2020 rok, w którym Spółka dobrze się odnalazła. Na koniec I kw. 2021 roku liczba aktywnych użytkowników na platformie Shoper wyniosła 21.271 wobec 20.582 na koniec 2020 roku i 17.235 na koniec 2019 roku. Spółka odnotowała szczególnie dynamiczny wzrost w 2020 roku, kiedy baza klientów (z pominięciem sklepów sprzedawanych przez partnerów) zwiększyła się o 3,8 tys. W samym I kw. 2021 roku udało się pozyskać 1,2 tys. klientów. Emitent poprawia także takie parametry jak ARPU, które zwiększyło się z 1,6 tys. zł w 2018 roku do 3,1 tys. zł za ostatnie 12 zaraportowanych miesięcy, czy MMR, który wzrósł z około 0,5 mln zł na początku 2018 roku do 1,5 mln zł w marcu 2021 roku. Wraz z kontynuacją rozwoju Emitent liczy na dalszą poprawę wskaźników, zwracając uwagę m.in. na wciąż niską penetrację obecnymi usługami i niskim nasyceniu rynku e-commerce.

Shoper dynamicznie poprawia wyniki finansowe, korzystając przy tym z efektu dźwigni operacyjnej. Wzrost przychodów pociąga za sobą wzrost zysków i generowanych marż. Zysk EBITDA zwiększył się z 6,5 mln zł w 2018 roku do 19,8 mln zł w 2020 roku (urósł ponad trzykrotnie), zysk operacyjny wzrósł odpowiednio z 4,3 mln zł do 16,7 mln zł (blisko czterokrotny wzrost), a zysk netto wyniósł odpowiednio 3 mln zł i 12,5 mln zł (ponad czterokrotny wzrost). W I kw. 2021 roku pozytywne trendy były kontynuowane. Strategia Spółki zakłada kontynuację dynamicznego wzrostu, a jednym z celów do 2026 roku jest zwiększenie liczby sprzedawców do 50 tys. z 20,6 tys. na koniec 2020 roku.

Inwestorom może nie podobać się uprzywilejowanie akcji serii D do dywidendy. Uprzywilejowanie wygaśnie w momencie, gdy łączne wypłaty dla posiadaczy akcji serii D po dniu 15 kwietnia 2021 roku wyniosą 32,65 mln zł. Do tego momentu pozostali akcjonariusze praktycznie nie będą partycypować w podziale zysku. Choć trudno oczekiwać, aby dywidenda miała istotny wpływ na stopę zwrotu w najbliższych latach, biorąc pod uwagę m.in. obecną skalę wyników i wycenę Emitenta na potrzeby oferty publicznej, to jednak takie uprzywilejowanie może zaburzać zaufanie do Spółki. W naszej opinii, wobec planów debiutu na Giełdzie Papierów Wartościowych w Warszawie akcjonariusze powinni jeszcze przed debiutem dążyć do tego, aby doprowadzić do wyeliminowania tego typu uprzywilejowania ze statutu Spółki. Na konferencji prospektowej przedstawiciele Emitenta tłumaczyli, że akcje serii D zostały wyemitowane w ramach rozliczeń na etapie wejścia Funduszu V4C do akcjonariatu Spółki w 2019 roku i zostały objęte proporcjonalnie przez pozostałych (innych niż Fundusz) akcjonariuszy. Dodali, że są one substytutem długu i w momencie, gdy pełna kwota (na dzień dzisiejszy jest to 32.650.000 zł i nie podlega oprocentowaniu) zostanie akcjonariuszom wypłacona, akcje serii D automatycznie ulegną umorzeniu.

Przy cenie maksymalnej na poziomie 47 zł za akcję wycena Spółki na potrzeby oferty publicznej sięga 1,3 mld zł. Przekłada się to na wartość wskaźnika C/Z w okolicach 90, a C/P w okolicach 25. Choć wartości te wydają się bardzo wysokie, to warto zwrócić uwagę, że spółki z branży e-commerce są co do zasady wyceniane „relatywnie wysoko”. Dla przykładu, Shopify jest obecnie wyceniane na giełdzie przy wskaźnikach C/Z na poziomie 118, a C/P w okolicach 54 (dane: Yahoo Finance). Niewątpliwie wycena Shoper przy cenie maksymalnej w ofercie nie daje wiele przestrzeni do „potknięć” i zakłada kontynuację dynamicznego wzrostu skali biznesu. Inwestorzy powinni na to zwracać szczególną uwagę, gdyż nawet niewielkie negatywne zaskoczenie może spowodować mocną reakcję rynku. Wydaje się jednak, że póki co otoczenie sprzyja rozwojowi organicznemu Spółki, a plany dotyczące akwizycji i wejścia na nowe rynki dają szansę na przyspieszenie wzrostu.

--

Autor niniejszej Analizy nie jest powiązany w żaden sposób z Emitentem. Niniejsza Analiza powstała w związku z umową zawartą z Shoper S.A., obejmującą swoim zakresem przygotowanie raportu analitycznego. W ciągu ostatnich 12 miesięcy SII świadczyło również inne usługi z zakresu relacji inwestorskich Spółce Shoper S.A. Ponadto, Stowarzyszenie nie wyklucza złożenia kolejnych ofert świadczenia takich usług Emitentowi w przyszłości.

Treść powyższej Analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autora i nie stanowi „rekomendacji inwestycyjnej” w rozumieniu przepisów art. 3 ust. 1 pkt 35) Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE (Dz.U.UE.L.2014.173.1 z dnia 2014.06.12) ani „informacji rekomendującej” w rozumieniu art. 3 ust. 1 pkt 34) ww. Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz.U. z 2005 r. Nr 206, poz. 1715), lub jakiejkolwiek porady. Stąd Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą żadnej odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie lektury treści publikowanych w ramach niniejszego projektu. W inwestowaniu należy korzystać z wielu źródeł i konfrontować je przed podjęciem decyzji.