Grupa kapitałowa R22 to grupa spółek technologicznych prowadząca działalność w perspektywicznych obszarach e-gospodarki. Poprzez spółki zależne operuje w takich branżach jak: usługi hostingowe i sprzedaż domen, usługi omnichannel communication (automatyzujące komunikację elektroniczną, np. za pośrednictwem e-mail, SMS) oraz usługi telekomunikacyjne. W ostatnich latach spółka dynamicznie rozwijała się zarówno w sposób organiczny, jak i realizując kolejne akwizycje.

Model biznesowy spółki polega na świadczeniu usług w oparciu o własne rozwiązania i oprogramowanie sprzedawane głównie w modelach abonamentowych oraz SaaS (Software as a Service). Taki model pozwala osiągać stabilne i powtarzalne przychody, a także charakteryzuje się wysoką skalowalnością oraz dużą dywersyfikacją klientów. Spółka podała, że około 95% przychodów generowana jest z usług świadczonych w modelu SaaS lub abonamentowym. Ponadto, prawie całość przychodów realizowana jest na rynku polskim (około 98%).

Rynki, na których prowadzimy działalność mają przed sobą bardzo dobre perspektywy, ponieważ ich wzrost jest napędzany szybkim rozwojem technologii informatycznych oraz komunikacji marketingowej z wykorzystaniem Internetu. Jestem przekonany, że model biznesowy Grupy R22 i nasza konsekwentnie realizowana strategia konsolidacji rynku poprzez akwizycje oraz rozwój naszych produktów i usług, będą atrakcyjne dla inwestorów szukających ekspozycji na ciekawe i szybko rosnące spółki – powiedział Jakub Dwernicki, prezes zarządu oraz założyciel i jeden z głównych akcjonariuszy spółki R22 S.A.

W ciągu ostatnich lat spółka dokonała licznych akwizycji. Od 2010 roku na przejęcia przeznaczono ponad 115 mln zł. Najwięcej akwizycji dokonano w 2016 roku (łącznie 10, najwięcej w segmencie hosting), z kolei w 2017 roku spółka przejęła 4 podmioty. Na dzień publikacji prospektu emisyjnego w skład grupy kapitałowej wchodziły spółka R22 jako podmiot dominujący oraz 14 spółek zależnych. Poniższa grafika przedstawia strukturę grupy kapitałowej wraz z udziałem w poszczególnych spółkach. Po przeprowadzeniu oferty publicznej udziały w podmiotach zależnych zwiększą się wraz z ich dokapitalizowaniem ze środków pozyskanych podczas IPO (więcej o celach emisyjnych w dalszej części).

| Struktura Grupy Kapitałowej R22 na dzień sporządzenia prospektu emisyjnego |

|

| Źródło: R22 S.A. |

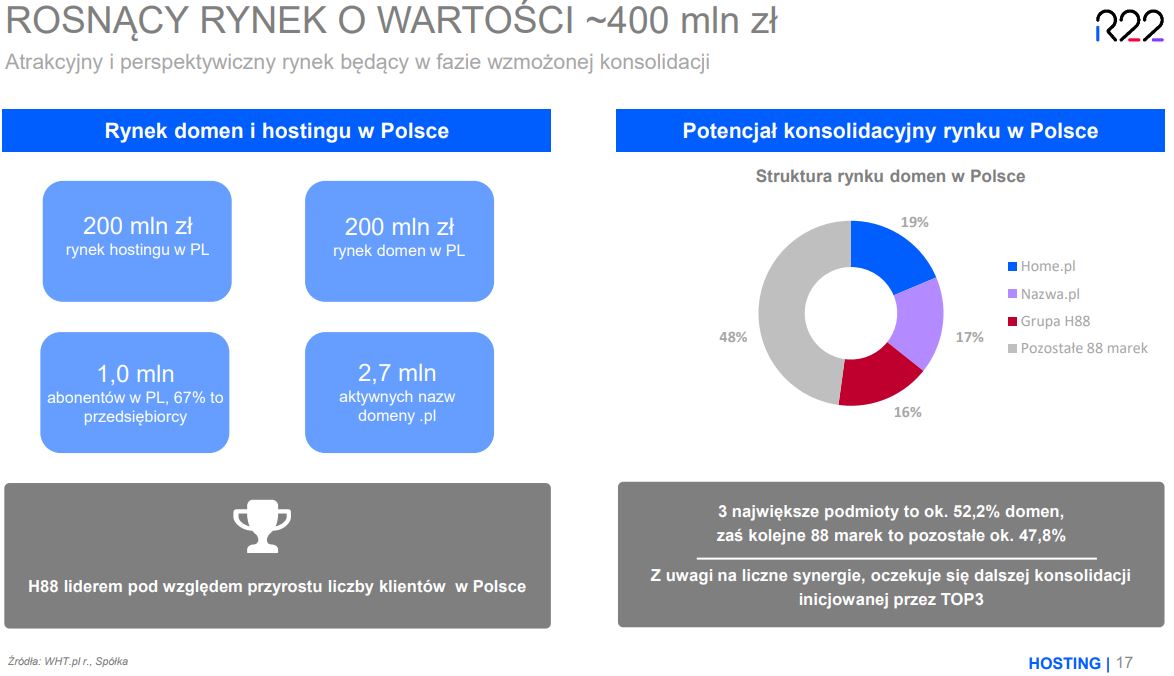

Działalność w ramach usług hostingowych oraz sprzedaży domen realizowana jest przez Grupę H88 – jak podaje emitent lidera na rynku krajowym pod względem przyrostu sprzedaży domen oraz usług hostingowych. W ostatnich dwóch latach spółka dokonała łącznie 10 przejęć w tym segmencie (7 w 2016 roku i kolejne 3 w 2017 roku). Grupa R22 posiada ponad 160 tys. klientów hostingowych, co stawia ją na pozycji wicelidera w Polsce pod względem liczby klientów. Plany kolejnych przejęć, również w Europie Środkowej, mają pozwolić w perspektywie trzech lat na zdobycie pozycji lidera w regionie z 500 tys. klientów hostingowych.

Działalność w tym segmencie realizowana jest w ramach marek: Hekko.pl, Super-Host.pl, Biznes-Host.pl, Domeny.pl, Ogicom.pl, Active24.pl, Linuxpl.com i Futurehost.pl. W prospekcie jednak zaznaczono, że do końca marca 2018 roku planowana jest stopniowa integracja posiadanych marek i docelowo mają pozostać dwie: domeny.pl jako marka premium oraz Hekko.pl jako marka ekonomiczna. Obydwie marki będą funkcjonowały w oparciu o tę samą, zunifikowaną infrastrukturę, oferując jednak zróżnicowane parametry poszczególnych usług oraz różne zakresy usług dodanych.

| Perspektywy rynku domeny i hosting oraz pozycja Grupy R22 |

|

| Źródło: R22 S.A. |

Usługi omnichannel communications automatyzujące komunikację elektroniczną z odbiorcami realizowane są przez Grupę Vercom. Spółka podała, że jest to lider na polskim rynku w kategorii platform obejmujących automatyzację wysyłki zarówno e-mail jak i SMS. Vercom znalazł się w światowym TOP3 jeśli chodzi o średnie tempo wzrostu przychodów w latach 2014-2016 (spółka uplasowała się na drugiej pozycji z wynikiem 70%, pierwsze miejsce zajęła link mobility z wynikiem 140%). W 2017 roku grupa dokonała przejęcia spółki SerwerSMS Polska, które pozwoliło na skokowy wzrost skali działalności oraz wyników segmentu.

Spółka dzieli klientów na dwa segmenty: enterpsire (duże podmioty, na koniec czerwca bieżącego roku spółka posiadała 108 tys. klientów, w tym takie firmy jak Auchan, Enea, T-Mobile, Samsung, Poczta Polska) oraz SME (małe i średnie spółki, segment rozwijany od 2015 roku, liczba klientów wyniosła 5,8 tys.). Cały segment rozwija się dynamicznie zarówno organicznie jak i dzięki akwizycjom – w roku obrotowym 2016/2017 przychody wzrosły o 80% rdr (bez wpływu przejęcia SerwerSMS), ARPU (średnie przychody na klienta) w segmencie Enterprise wzrosły o 77% rdr, a w samym I kw. 2017/2018 roku przychody wzrosły o 56% rdr w ujęciu LfL (like-for-like).

|

| Źródło: R22 S.A. |

Usługi telekomunikacyjne realizowane są przez Grupę Oxylion – jak podaje spółka krajowego lidera w zakresie dostawy usług VoIP w segmencie B2B. W ofercie znajduje się również usługa dostępu do Internetu, przede wszystkim dla klientów indywidualnych.

|

| Źródło: R22 S.A. |

Wyniki finansowe

|

Wybrane dane finansowe (tys. zł) |

Rok obrotowy 2016/2017 |

Rok obrotowy 2015/2016 |

Zmiana |

|

Przychody ze sprzedaży |

74 106 |

42 258 |

75,4% |

|

EBITDA |

19 492 |

14 737 |

32,3% |

|

Znormalizowana EBITDA* |

21 829 |

15 155 |

44,0% |

|

Wynik operacyjny |

13 851 |

11 129 |

24,5% |

|

Wynik brutto |

9 494 |

9 337 |

1,7% |

|

Wynik netto |

6 455 |

7 895 |

-18,2% |

|

Wynik netto podmiotu dominującego |

4 257 |

6 590 |

-35,4% |

*EBITDA bez uwzględnienia kosztów jednorazowych

**Rok obrotowy w spółce trwa od lipca do czerwca

Źródło: R22 S.A.

W ostatnim roku obrotowym, zakończonym 30 czerwca 2017 roku, Grupa R22 wykazała 74,1 mln zł przychodów, co oznacza wzrost o 75,4% rok do roku. Był to efekt zarówno wzrostu organicznego jak i dokonanych akwizycji. Widoczna jest przy tym również istotna zmiana w strukturze osiągniętych przychodów. Jeszcze w poprzednim roku obrotowym największą część przychodów generował segment telekomunikacyjny – 39,6% łącznych przychodów. Z kolei w roku obrotowym 2016/2017 był to segment omnichannel communications – 32,7 mln zł, 44,2% łącznych przychodów, następnie hosting – 25,8 mln zł, 34,9% łącznych, a na końcu telekomunikacja – 15,6 mln zł, 21% łącznych. Zmiana w strukturze przychodów wynikała z dokonanych przejęć w poszczególnych segmentach.

Wolniejsze tempo wzrostu zysków niż przychodów było spowodowane między innymi dodatkowymi kosztami wynikającymi ze zrealizowanych akwizycji oraz konsolidacji kosztów przejmowanych jednostek. W roku obrotowym 2016/2017 spółka oszacowała zdarzenia jednorazowe (głównie koszty związane z przejęciami) na kwotę 2,3 mln zł wobec 0,4 mln zł przed rokiem. Ponadto, spółka odnotowała wyższe koszty finansowe związane ze wzrostem zadłużenia z tytułu kredytów bankowych (zaciągniętych w celu sfinansowania przejęć), a także kosztów jednorazowych z tytułu cesji pożyczek oraz premii uiszczonej z tytułu przedterminowo wykupionych obligacji. Podsumowując, w roku obrotowym 2016/2017 odnotowano wzrost kosztów operacyjnych o 92,9% rdr, które wyniosły 60,9 mln zł, a także wzrost kosztów finansowych netto o 143,1% rdr, do poziomu 4,4 mln zł.

Wymienione wyżej zdarzenia przełożyły się na wzrost zysku EBITDA o 32,3%, do poziomu 19,5 mln zł (znormalizowana EBITDA z wyłączeniem zdarzeń jednorazowych wzrosła o 44% rdr), wzrost zysku brutto o 1,7% rdr, do 9,5 mln zł, natomiast zysk netto przypadający akcjonariuszom jednostki dominującej zmniejszył się o 35,4% rdr i wyniósł 4,3 mln zł. Patrząc natomiast na przepływy z działalności operacyjnej widać poprawę z 12,5 mln zł do 15,2 mln zł w roku obrotowym 2016/2017.

Spółka zaprezentowała również sprawozdanie pro forma, w którym przedstawiła efekt akwizycji dokonanych w ostatnim roku obrotowym jak gdyby miały one miejsce 1 lipca 2016 roku, a więc na początku roku obrotowego, a nie w jego trakcie. Dane pro forma uwzględniają również normalizację o koszty o charakterze jednorazowym. W takim spojrzeniu przychody spółki w roku obrotowym 2016/2017 wyniosłyby 96,3 mln zł, zysk EBITDA 26,2 mln zł, a zysk netto przypadający akcjonariuszom podmiotu dominującego wyniósłby 6,7 mln zł.

Struktura akcjonariatu

Obecnymi akcjonariuszami spółki są osoby fizyczne. Kapitał zakładowy spółki R22 dzieli się na 10,68 mln akcji, a największymi akcjonariuszami są Pan Jacek Duch (Przewodniczący Rady Nadzorczej) – 46,38% udziału w kapitale zakładowym i liczbie głosów na walnym zgromadzeniu, Pan Jakub Dwernicki (Prezes Zarządu) – odpowiednio udział 27,82%, oraz Pan Robert Dwernicki – odpowiednio udział 20,7%. Obecni akcjonariusze w ramach oferty publicznej oferują łącznie ponad 1,7 mln akcji. Ponadto, zawarli oni tak zwaną umowę lock-up na okres 12 miesięcy.

W ramach oferty publicznej wyemitowanych zostanie do 3,5 mln akcji nowej emisji. W scenariuszu objęcia wszystkich oferowanych akcji nowi akcjonariusze będą posiadać łącznie 24,68% udziału w liczbie głosów na WZ, a udział obecnych akcjonariuszy spadnie do 75,32%. Dla inwestorów indywidualnych przeznaczono 10% oferty.

Cele emisyjne

Cena maksymalna w ofercie publicznej R22 została ustalona na 23 zł za akcję. Oznacza to, że wartość oferty może sięgnąć 120 mln zł brutto (łącznie z akcjami oferowanymi przez obecnych akcjonariuszy). Spółka liczy, że pozyska z oferty publicznej łącznie około 75 mln zł netto. Środki te mają zostać przeznaczone na trzy cele.

Około 35 mln zł spółka chce przeznaczyć na refinansowanie akwizycji spółek prowadzących działalność hostingową pod markami Linuxpl.com i Futurehost.pl. Grupa H88 na przejęcie wspomnianych marek wykorzystała 34 mln zł z tytułu udzielonego kredytu pomostowego. Ponadto, środki pozyskane z IPO mają zostać wykorzystane na zapłatę drugiej raty w kwocie 700 tys. zł tytułem drugiej raty ceny nabycia Serveradmin.

Drugim celem oferty publicznej są akwizycje podmiotów z branży hostingu oraz omnichannel communication, na co ma zostać przeznaczone około 33 mln zł. W ramach hostingu, spółka chce nabywać podmioty o relatywnie niewielkiej skali działalności (do 80 tys. obsługiwanych użytkowników), a obecnie prowadzi rozmowy z czterema podmiotami o takim profilu. W segmencie omnichannel communication akwizycje mają dotyczyć firm, których produkty i usługi będą uzupełnieniem i uatrakcyjnieniem oferty Grupy Vercom, bądź w znaczący sposób powiększą bazę klientów. Spółka oszacowała, że na przejęcia w segmencie hosting może przeznaczyć w okresie 9-12 miesięcy około 60 mln zł, z czego około 18 mln zł ma pochodzić z IPO, a w segmencie omnichannel communication inwestycje mogą wynieść około 30 mln zł, z czego około 15 mln zł ma pochodzić z oferty publicznej.

Trzecim celem oferty publicznej jest rozwój funkcjonalności w segmencie omnichannel communication oraz rozwój platformy IT w segmencie hosting, na co może zostać przeznaczone około 7 mln zł. Około 5 mln zł ma zostać przeznaczone na rozwój rozwiązań umożliwiających analizę znaczących zbiorów danych na potrzeby zwiększenia efektywności kampanii marketingowych realizowanych na zlecenie klientów Grupy Vercom, a pozostałe 2 mln zł na rozwój platformy w segmencie hosting.

Harmonogram oferty

|

4 – 13 grudnia 2017 r. |

Przyjmowanie zapisów w transzy inwestorów indywidualnych |

|

14 grudnia 2017 r. |

Publikacja ostatecznej ceny oraz liczby oferowanych akcji |

|

15 – 19 grudnia 2017 r. |

Przyjmowanie zapisów w transzy inwestorów instytucjonalnych |

|

20 grudnia 2017 r. |

Przydział akcji oferowanych |

|

28 grudnia 2017 r. |

Zakładany pierwszy dzień notowań akcji i PDA |

Strategia rozwoju

Strategia spółki zakłada dalszy rozwój organiczny oraz akwizycje w segmencie hostingu oraz omnichannel communications. Celem spółki jest budowa efektywnej organizacji, która oferuje nowoczesne usługi w oparciu o własne zaawansowane rozwiązania i systemy teleinformatyczne. Realizacja strategii ma opierać się na rozwoju holdingu podmiotów działających w obszarach zaawansowanych technologii, w szczególności znajdujących zastosowanie w obsłudze e-commerce oraz e-marketing.

Spółka nie posiada polityki dywidendy, a w prospekcie zaznaczono, że zarząd nie zamierza rekomendować wypłaty wcześniej niż z zysku za rok obrotowy kończący się 30 czerwca 2019 roku. Docelowo intencją zarządu jest rekomendowanie dywidendy w wysokości 50% skonoslidowanego zysku netto przypadającego na akcjonariuszy podmiotu dominującego.

Z pełną treścią prospektu emisyjnego oraz pozostałymi informacjami, dotyczącymi zarówno spółki jak i oferty publicznej, można zapoznać się w tym miejscu.

Źródło: R22 S.A.