Wybraliśmy pięć spółek, które mocno poprawiły wyniki w I kw. 2017 roku i mają szansę kontynuować dobrą passę w kolejnych okresach.

Newag

Newag zadebiutował na giełdzie w 2013 roku. Pierwsze lata od debiutu nie były dla spółki najlepsze, szczególnie pod względem osiąganych zysków i rentowności, a szczególnie słaby okazał się 2016 rok. Poniższe wykresy pokazują wyniki finansowe osiągane przez spółkę.

|

| Źródło: Newag S.A. |

W następujący sposób spadek wyników spółka tłumaczyła w raporcie rocznym za 2016 rok: Czynnikiem, który w roku 2016 wpłynął istotnie na działalność Grupy była luka inwestycyjna związana z późnym uruchomieniem środków z UE z perspektywy budżetowej 2014 - 2020. Po bardzo słabym pod względem ilości ogłaszanych postępowań 2015 roku (zaledwie 4 przetargi na dostawę łącznie 20 sztuk nowych EZT, z czego 3 postępowania na łącznie 19 sztuk wygrał Emitent) w 2016 można było zaobserwować wzrost liczby zamówień na dostawę nowego taboru kolejowego (6 postępowań na łącznie 69 nowych EZT, z czego 4 postępowania na łącznie 45 sztuk wygrał Emitent). Nadal jednak nie był to poziom z lat 2014-2015. Należy też pamiętać, że dostawy pojazdów ze wspomnianych wyżej 4 postępowań, w większości przypadną na lata 2017 – 2018.

O wiele lepiej dla Newagu wypadł I kw. 2017 roku, w którym spółka poprawiła przychody o 122,4% rok do roku, a straty zamieniła na zyski. Wybrane pozycje wynikowe przedstawia tabela poniżej.

|

Wybrane dane finansowe (tys. zł) |

I kw. 2017 roku |

I kw. 2016 roku |

|

Przychody |

164 965 |

74 190 |

|

Wynik brutto na sprzedaży |

30 533 |

2 418 |

|

EBITDA |

22 855 |

-3 978 |

|

EBIT |

14 950 |

-10 909 |

|

Wynik brutto |

11 772 |

-12 422 |

|

Wynik netto |

9 945 |

-15 243 |

|

Przepływy operacyjne |

44 925 |

-41 220 |

Źródło: Newag S.A.

|

| Źródło: stooq.pl |

Wielton

Kolejny dobry kwartał odnotował Wielton, jednak w przypadku tej spółki trzeba wspomnieć o zmianie metody konsolidacji francuskiej Fruehauf (Wielton posiada 65,31% udziałów w podmiocie). Do I kw. 2016 roku spółka stosowała konsolidację metodą praw własności i w rachunku zysków i strat wykazywała udział w zysku Fruehauf. Od II kw. 2017 roku zmieniono tę metodę na konsolidację pełną, a więc w uproszczeniu spółka sumuje całe wyniki spółki zależnej. Stąd między innymi wzrost przychodów w I kw. 2017 roku o 117% rok do roku (Wielton pokazał 170 mln zł przychodów Freuhauf). II kw. 2017 roku będzie pod tym względem w pełni porównywalny. Opisane zabiegi mają charakter księgowy i nie mają związku z działalnością czysto operacyjną.

W wynikach Wieltonu za I kw. 2017 roku widać, że głównym motorem napędowym jest sprzedaż zagraniczna, ze szczególnym uwzględnieniem wspomnianej Fruehauf. W Polsce sprzedaż zwiększyła się o 6,5% rok do roku, do poziomu 120,9 mln zł. Zysk operacyjny bez uwzględnienia Fruehauf wyniósł 11,8 mln zł wobec 11,5 mln zł przed rokiem. W tym miejscu należy ponownie wrócić do zmiany metody konsolidacji – w I kw. 2016 roku spółka wykazała w wyniku operacyjnym 2,8 mln zł zysku netto Fruehauf (co stanowiło 65,31% należące do Wieltonu), podczas gdy w I kw. 2017 roku było to 9,9 mln zł (100% wyniku operacyjnego Fruehauf, co wynika z metody konsolidacji pełnej). Porównywalną wielkość stanowi zysk netto przypadający akcjonariuszom podmiotu dominującego, który wyniósł 14,3 mln zł i był większy o 42,7% rdr.

|

Wybrane dane finansowe (tys. zł) |

I kw. 2017 roku |

I kw. 2016 roku |

rdr |

|

Przychody |

380 132 |

175 201 |

117,0% |

|

Wynik brutto na sprzedaży |

50 747 |

27 453 |

84,9% |

|

EBITDA |

28 278 |

18 696 |

51,3% |

|

EBIT |

21 728 |

14 253 |

52,4% |

|

Wynik brutto |

22 866 |

12 615 |

81,3% |

|

Wynik netto podmiotu dominującego |

14 251 |

9 986 |

42,7% |

|

Przepływy operacyjne |

40 352 |

31 483 |

28,2% |

Źródło: Wielton S.A.

W I kw. 2017 roku Wielton sprzedał w Polsce 1 065 naczep drogowych, co pozwoliło na osiągnięcie 16,9% w rynku (na podstawie liczby rejestracji). We Francji, za pośrednictwem Fruehauf, spółka osiągnęła sprzedaż naczep i przyczep drogowych na poziomie 1 401, co przełożyło się na 22% udział w rynku. Motorem napędowym wyników w II kw. bieżącego roku ma być stabilny portfel zleceń w Polsce, stabilny rynek francuski z potencjałem do dalszych wzrostów, utrzymująca się tendencja wzrostowa na rynku włoskim, a także dynamiczny wzrost rejestracji pojazdów w Rosji przy zwiększonej sprzedaży Grupy Wielton na tym rynku (dla spółki jest to wciąż relatywnie mały rynek, sprzedaż w I kw. 2017 roku wyniosła 153 naczepy drogowe).

|

| Źródło: stooq.pl |

Benefit Systems

Wśród spółek, które mocno poprawiły wyniki kwartalne, nie sposób nie wspomnieć o Benefit Systems, który od debiutu w 2011 roku rośnie w tempie dwucyfrowym. I kw. 2017 roku był kolejnym udanym kwartałem, w którym spółce udało się zwiększyć przychody o 28,1% rok do roku, przy jednoczesnej poprawie marży (marża zysku netto wyniosła 6,4%, co było wynikiem o 1,6 p.p. lepszym niż przed rokiem). Wyniki spółki szerzej komentowaliśmy w tym miejscu, dlatego poniżej tylko przypominamy w tabelce wybrane dane finansowe.

|

Wybrane dane finansowe (tys. zł) |

I kw. 2017 roku |

I kw. 2016 roku |

Zmiana |

|

Przychody ze sprzedaży |

220 490 |

172 081 |

28,1% |

|

Wynik brutto na sprzedaży Marża brutto na sprzedaży |

46 432 21,1% |

31 838 18,5% |

45,8% 2,6 p.p. |

|

EBITDA Marża EBITDA |

25 404 11,5% |

15 570 9,0% |

63,2% 2,5 p.p. |

|

EBIT Marża EBIT |

18 308 8,3% |

10 222 5,9% |

79,1% 2,4 p.p. |

|

Wynik brutto Marża brutto |

17 656 8,0% |

10 635 6,2% |

66,0% 1,8 p.p. |

|

Wynik netto Marża netto |

14 053 6,4% |

8 316 4,8% |

69,0% 1,6 p.p. |

|

| Źródło: stooq.pl |

Atal

Atal jest jednym z liderów wzrostów w branży deweloperskiej. Wyniki za I kw. 2017 roku są tego potwierdzeniem. Spółka zwiększyła przychody o 68,5% rok do roku, do poziomu 198,8 mln zł. Zyski rosły jeszcze szybciej – zysk netto przypadający akcjonariuszom podmiotu dominującego wyniósł 39,7 mln zł, czyli o 81,6% więcej niż w I kw. 2016 roku.

|

Wybrane dane finansowe (tys. zł) |

I kw. 2017 roku |

I kw. 2016 roku |

rdr |

|

Przychody |

198 752 |

117 959 |

68,5% |

|

Wynik brutto na sprzedaży |

56 973 |

32 515 |

75,2% |

|

EBIT |

50 893 |

27 763 |

83,3% |

|

Wynik brutto |

49 509 |

26 773 |

84,9% |

|

Wynik netto |

39 705 |

21 866 |

81,6% |

|

Przepływy operacyjne |

52 606 |

-28 802 |

|

Źródło: Atal S.A.

W I kw. 2017 roku Atal sprzedał 676 lokali, czyli o 34% więcej rok do roku. Liczba przekazanych lokali wyniosła 501, o 39% więcej niż w analogicznym okresie roku poprzedniego. Spółka opublikowała prognozy finansowe na 2017 rok, które zakładają osiągnięcie zysku netto w przedziale 175-190 mln zł, kontraktację na poziomie 2 700 – 2 900 lokali i liczbę przekazań 2 500 – 2 700.

Rezultaty wypracowywane przez spółkę potwierdzają jej dobrą kondycję oraz dopasowanie oferty do potrzeb klientów. ATAL pozostaje liderem branży pod względem rentowności prowadzonych projektów deweloperskich z marżą brutto na poziomie 28,67%. Unikatowy model biznesowy umożliwia natomiast dalsze umacnianie wiodącej pozycji na 7 największych rynkach mieszkaniowych w kraju. Rosnąca kontrakcja oraz dyscyplina kosztowa pozwalają nam na optymizm względem następnych okresów sprawozdawczych – skomentował Zbigniew Juroszek, prezes ATAL.

|

| Źródło: stooq.pl |

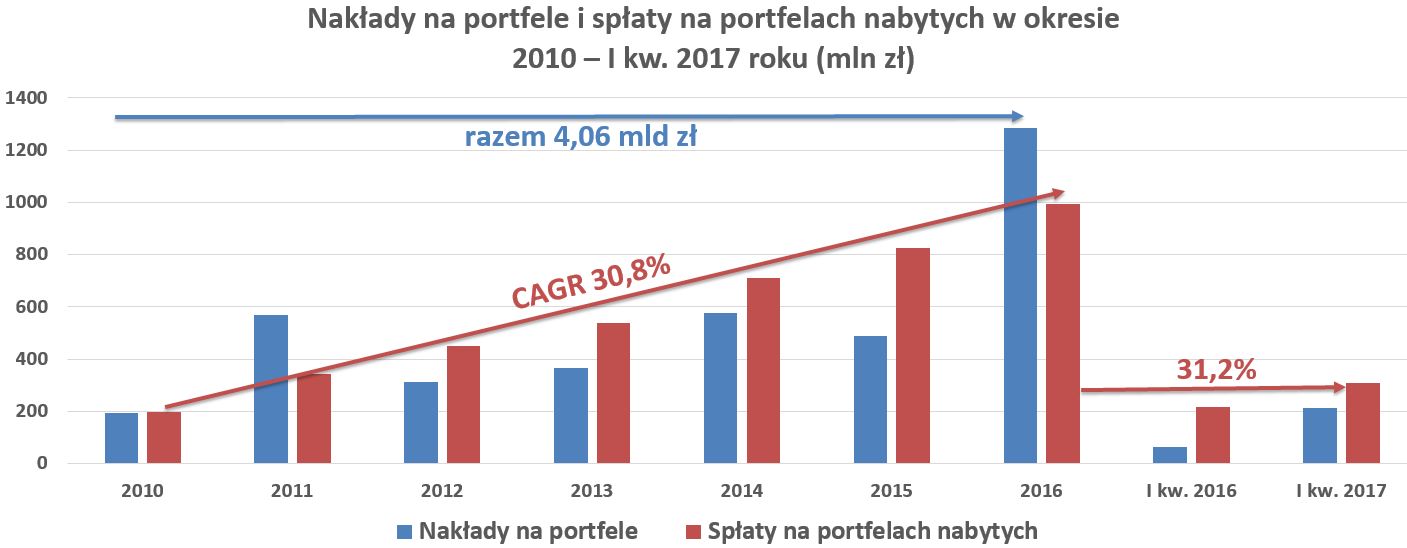

KRUK

Na początku czerwca bieżącego roku przygotowaliśmy obszerny raport analityczny na temat KRUKa i to do niego odsyłamy po więcej informacji: KRUK – przed spółką zapowiada się kolejny rekordowy rok. Komentarz w tym miejscu niech pełnią dwie poniższe tabelki i wykres.

|

Wybrane dane finansowe (tys. zł) |

I kw. 2017 roku |

I kw. 2016 roku |

rdr |

|

Przychody |

254 228 |

160 675 |

58,2% |

|

EBITDA |

125 253 |

73 488 |

70,4% |

|

EBITDA gotówkowa |

201 860 |

142 422 |

41,7% |

|

Wynik operacyjny |

121 262 |

70 245 |

72,6% |

|

Wynik brutto |

81 580 |

60 089 |

35,8% |

|

Wynik netto |

80 116 |

60 910 |

31,5% |

Źródło: KRUK S.A.

|

| Źródło: KRUK S.A. |

|

| Źródło: stooq.pl |

|

| Źródło: stooq.pl |