Zapraszamy do zapoznania się z raportem na temat spółki JSW przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Profil spółki

- Akcjonariat

- Ocena jakości komunikacji spółki z rynkiem

- Analiza i perspektywy sektora/branży - pozycja spółki

- Analiza wyników finansowych

- Ocena przyszłych wyników

- Analiza porównawcza

- Analiza techniczna

- Podsumowanie raportu i wnioski

JASTRZĘBSKA SPÓŁKA WĘGLOWA S.A.

1. Profil spółki

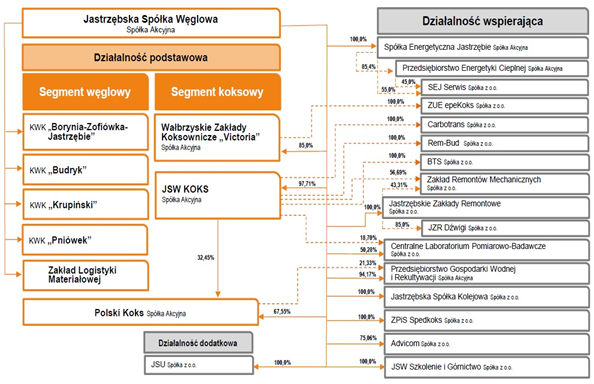

Grupa JSW to największy producent wysokiej jakości węgla koksowego typu hard i znaczący producent koksu w Unii Europejskiej. Podmiotem dominującym w Grupie jest Jastrzębska Spółka Węglowa, która powstała w 1993 r. jako jedna z siedmiu stworzonych wówczas spółek węglowych. W jej skład weszło siedem samodzielnie funkcjonujących przedsiębiorstw górniczych, które w drodze komercjalizacji przekształcono w jednoosobową spółkę Skarbu Państwa. Obecnie w skład JSW S.A. wchodzą 4 kopalnie: Borynia – Zofiówka – Jastrzębie, Budryk, Krupiński i Pniówek oraz Zakład Logistyki Materiałowej. Kopalnie JSW S.A. posiadają łącznie około 2,2 mld ton zasobów bilansowych w tym ok. 0,6 mld ton zasobów operatywnych. Spółka zamierza powiększyć bazę zasobów operatywnych, co umożliwi utrzymanie mocnej pozycji na międzynarodowych rynkach przez okres 60 lat.

JSW S.A. posiada bezpośrednio lub pośrednio udziały i akcje w 25 spółkach. Do największych należą: JSW Koks S.A., Wałbrzyskie Zakłady Koksownicze „Victoria” S.A., Polski Koks S.A., Spółka Energetyczna „Jastrzębie” S.A., Jastrzębskie Zakłady Remontowe Sp. z o.o. oraz Jastrzębska Spółka Kolejowa Sp. z o.o. W skład Grupy wchodzą także inne podmioty, które prowadzą szeroko rozumianą działalność wspierającą. Grupa JSW jest jednym z największych pracodawców w Polsce, zatrudnia ponad 29 tys. osób.

Źródło: JSW S.A.

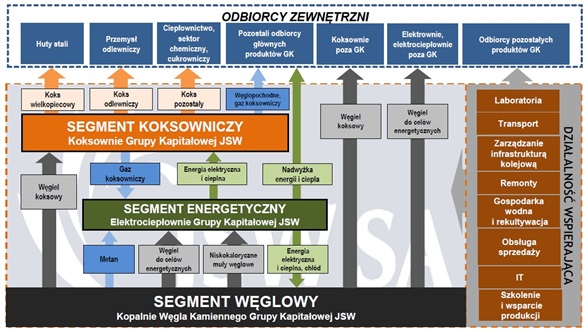

Organizacja i zarządzanie Grupą odbywa się w podziale na segmenty, uwzględniające rodzaj oferowanych wyrobów oraz rodzaj działalności produkcyjnej, do których należą:

- segment węgla (obejmujący wydobycie i sprzedaż węgla kamiennego),

- segment koksu (obejmujący wytwarzanie oraz sprzedaż koksu i produktów węglopochodnych, tj. gazu koksowniczego, smoły koksowniczej, benzolu, siarczanu amonu i siarki płynnej),

- segment energetyczny (m.in. produkcję i sprzedaż energii elektrycznej, cieplnej, chłodu i sprężonego powietrza),

- obszar wsparcia (gospodarka wodna i rekultywacja, usługi remontowe, laboratoryjne, zarządzanie infrastrukturą kolejową, transport, IT, itp.).

Źródło: JSW S.A.

W 2013 r. produkcja węgla w JSW wyniosła 13,6 mln ton, z czego 9,8 mln ton to węgiel koksowy (79% węgiel typu hard), a 3,8 mln ton stanowił węgiel do celów energetycznych. Wielkość produkcji nie różniła się znacząco od 2012 roku. Do klientów zewnętrznych poprzez sprzedaż trafia lekko ponad połowa wyprodukowanego węgla koksowego, a pozostała część zostaje w grupie i jest używana do produkcji koksu i węglopochodnych. Dzięki dalszej przeróbce, JSW może oferować produkt wyżej przetworzony i o wyższej wartości. Produkcja koksu w 2013 wyniosła 3,9 tys. ton i była wyższa niż w 2012 r. o 2,4%. Z kolei wyprodukowany węgiel energetyczny trafia prawie w całości do odbiorców zewnętrznych. Po szczegółowe dane obrazujące w liczbach podstawową działalność w ostatnich latach odsyłamy na stronę:

http://www.jsw.pl/relacje-inwestorskie/dane-finansowe/podstawowe-dane-operacyjne/

Źródło: Opracowanie własne na podstawie danych finansowych JSW S.A.

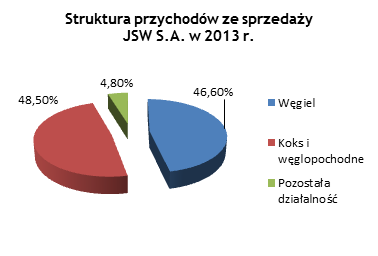

W 2013 r. i w 2012 r. w strukturze przychodów ze sprzedaży największy udział odnotował segment koksu i węglopochodnych (około 49%), nieco niższy - segment węgla (około 47%). Niespełna 5%-owy udział miała pozostała działalność. Dla porównania w 2011 r. przychody uzyskane w segmencie węglowym były wyższe niż te uzyskane w segmencie koksu i węglopochodnych. Analizując strukturę przychodów według danych za 2013 r. największym odbiorcą Grupy Kapitałowej JSW jest ArcelorMittal (27%), następnie: Voestalpine (10%), Thyssenkrupp (8%), Ilva Spa (5%), Moravia Steel i EDF (po 4%). Patrząc na strukturę geograficzną najwięcej przychodów pochodzi z Polski - 47%, a następnie 13% z Niemiec, 10% z Austrii i 9% z Czech.

2. Akcjonariat

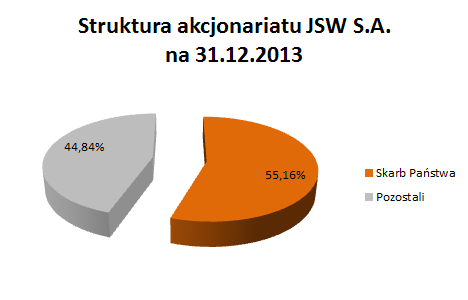

Większościowym akcjonariuszem JSW S.A. jest Skarb Państwa, posiadający 55,16-procentowy udział w kapitale zakładowym spółki. W strukturze akcjonariatu nie występuje żaden inny podmiot, który osiągnął pułap co najmniej 5% zaangażowania kapitałowego. Z uwagi na fakt, iż JSW S.A. powstała w wyniku komercjalizacji część akcji spółki została nieodpłatnie udostępniona pracownikom spółki. Decyzją Walnego Zgromadzenia JSW S.A. dodatkowo akcje pracownicze otrzymali pracownicy Grupy Kapitałowej JSW, którzy znajdowali się w stanie zatrudnienia w dniu debiutu spółki na warszawskim parkiecie, tj. 6 lipca 2011 r.

Free float stanowi 55,16% akcji, co umożliwia dużą płynność handlu. Kapitał zakładowy dzieli się na 117 411 596 akcji.

Źródło: JSW S.A.

3. Ocena jakości komunikacji spółki z rynkiem

Poziom relacji inwestorskich JSW stoi na wysokim poziomie. Zawartość merytoryczna sprawozdań finansowych i prezentacji inwestorskich jest bogata w informacje. Spółka udostępnia wiele rynkowych danych, ułatwiając w ten sposób proces analizy dla inwestorów. JSW jest regularnym gościem na konferencji Wallstreet, podczas której indywidualni inwestorzy mają okazję do bezpośredniego kontaktu. JSW dwukrotnie wzięła udział w programie Akcjonariat Obywatelski, realizowanym z inicjatywy Ministerstwa Skarbu Państwa. Członkowie zarządu często udzielają wywiadów dla prasy. Są otwarci i dostępni dla inwestorów. Na stronie internetowej spółki oprócz prezentacji inwestorskich i innych pozostałych danych dla inwestorów można znaleźć zapisy wideo z konferencji wynikowych. Dostępny jest też prospekt emisyjny spółki, który został zatwierdzony przez KNF w lipcu 2013 rok. Wysoki poziom relacji inwestorskich dodatkowo należy podkreślić na tle dwóch przesłanek – JSW jest spółką z większościowym udziałem Skarbu Państwa (a te prezentują bardzo różne podejście do kontaktu z inwestorami) oraz fakt trwania od samego początku notowań akcji na GPW trendu spadkowego (większość inwestorów kojarzy inwestycje w JSW jak do tej pory ze stratami, co przekłada się na potencjalny zły ich sentyment do spółki).

4. Analiza i perspektywy sektora/branży - pozycja spółki

Grupa Kapitałowa JSW zajmuje kluczową pozycję na polskim i europejskim rynku węgla koksowego i koksu. JSW S.A. jest jedynym, krajowym producentem węgla typu hard oraz znaczącym producentem węgla typu semi-soft. W zakresie produkcji węgla do celów energetycznych udział JSW na krajowym „podwórku” wynosi 5,9%. Do innych, istotnych producentów tego rodzaju węgla zaliczyć należy Kompanię Węglową, Katowicki Holding Węglowy i LW Bogdankę.

Łączna produkcja węgla kamiennego według ARP w Polsce (węgiel koksowy plus energetyczny) w 2013 r. wyniosła 76,5 mln ton, w 2012 r. 79,2 mln ton, w 2011 r. 75,7 mln ton. Znacznie wyższa produkcja była w 2007 r. – 87,2 mln ton. Oprócz Polski w Europie liczącymi się krajami produkującymi węgiel kamienny są Czechy, Niemcy, Ukraina i Rosja (część europejska). Łączna europejska produkcja węgla kamiennego nie pokrywa zapotrzebowania odbiorców, stąd potrzeba, głównie krajów zachodnich, posiłkowania się węglem pochodzącym z importu. Na tle światowym prym w produkcji i zużyciu węgla wiodą Chiny - ponad 3,5 mld ton, stanowiące połowę produkcji tego surowca na całym globie. Kolejne miejsca w rankingu największych producentów zajmują USA, Indie, Australia, Indonezja, Rosja, RPA.

Obok węgla koksowego typu hard znaczącym produktem Grupy Kapitałowej JSW jest koks, wytwarzany przez własne koksownie (Przyjaźń, Radlin, Jadwiga, Dębieńsko). Strategicznymi asortymentami w ofercie Grupy jest koks wielkopiecowy i odlewniczy (75% produkcji koksu w Grupie). Udział Grupy JSW w krajowej produkcji koksu w 2013 r. wyniósł 43%.

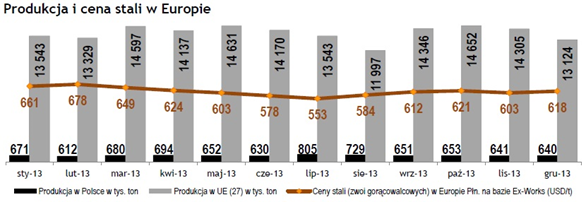

Sytuacja na rynku węgla koksowego jest powiązana z rynkiem koksu i stali, a cykle koniunkturalne pokazują wahania cen w tych sektorach. W 4 kwartale 2013 r. w porównaniu do 3 kwartału w Polsce produkcja stali spadła o 11,5% a w UE wzrosła o 5,5%. Wskaźniki wykorzystywania mocy produkcyjnych w zakresie stali surowej w okresie ostatnich 3 miesięcy ubiegłego roku utrzymywały się w przedziale 74,2% - 77,5%. Nie są to odczyty określające sprzyjającą koniunkturę dla Grupy JSW.

Źródło: JSW S.A.

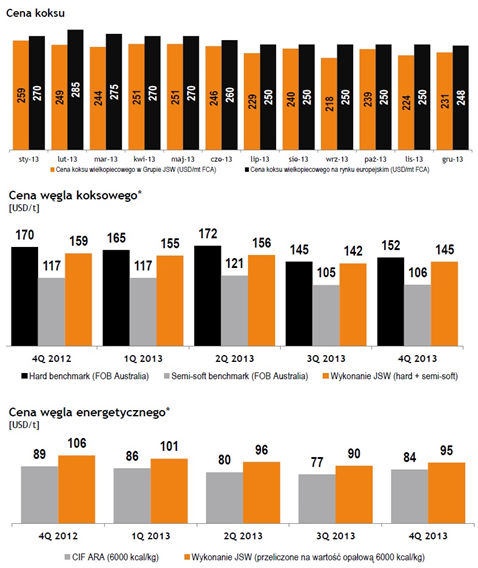

Kolejne wykresy przedstawiają rynkowe ceny koksu, węgla koksowego i węgla energetycznego, czyli trzech podstawowych produktów JSW.

Źródło: JSW S.A.

Ceny koksu w ostatnich miesiącach roku 2013 r. utrzymywały się na zbliżonym poziomie. Jednak na tle całego roku cena koksu spadła o kilkanaście procent. Nie są jeszcze opublikowane przez JSW dane za pierwszy kwartał 2014 r. Cena węgla koksowego w 4q wobec 3q 2013 r. w JSW wzrosła o 3%, ale na przestrzeni roku spadła o 8,8%. Węgiel energetyczny był handlowany o 10,3% niżej wobec końcówki roku 2012. Wszystkie te dane pokazują niekorzystne tendencje w całym ubiegłym roku w cenach podstawowych produktów grupy. Niestety w odróżnieniu od wielu branż trudno w działalności górniczej szybko reagować na zmiany cen produktu końcowego poprzez obniżenie kosztów wydobycia. Powodów jest wiele. Do najważniejszych z nich należy zaliczyć bardzo dużą siłę związków zawodowych oraz wysoki poziom kosztochłonnych przywilejów górniczych, długotrwałość procesów inwestycyjnych w zakresie infrastruktury oraz ich kosztochłonność (nowe chodniki, ściany, udostępnianie nowych złóż, maszyny górnicze, nowe technologie, itd.), realizacja wieloletnich kontraktów w oparciu o zachowanie ciągłości dostaw. Produkcja węgla z kopalń głębinowych cechuje się znacznym bo 80% udziałem kosztów stałych w kosztach ogółem, dlatego znaczące zmniejszenie kosztów nie jest możliwe.

Najwięksi odbiorcy w zakresie koksu i węgla koksowego JSW - huty stali i koksownie są zlokalizowane na terenie Niemiec, Belgii, Holandii, Ukrainie i na Śląsku. Udział JSW w krajowej produkcji koksu wynosi 43%, co czyni ją zdecydowanym liderem.

Źródło: JSW S.A.

5. Analiza wyników finansowych

|

Wybrane dane finansowe JSW S.A. (mln. zł) |

2011 r. |

2012 r. |

2013 r. |

|

Przychody ze sprzedaży |

9 376,8 |

8 821,0 |

7 632,2 |

|

Zysk z działalności operacyjnej |

2 708,5 |

1 308,2 |

201,9 |

|

EBITDA |

3 552,8 |

2 374,8 |

1 403,4 |

|

Zysk brutto |

2 675,0 |

1 276,9 |

109,7 |

|

Zysk netto |

2 086,0 |

988,1 |

82,2 |

|

Aktywa ogółem |

13 617,0 |

14 067,1 |

13 862,0 |

|

Kapitał własny |

8 443,4 |

8 573,9 |

8 351,6 |

|

Przepływy pieniężne z dział. operacyjnej |

2 835,3 |

2 359,4 |

1 630,1 |

|

Przepływy pieniężne z dział. inwestycyjnej |

-1 667,2 |

-2 634,3 |

-804,2 |

|

Przepływy pieniężne z dział. finansowej |

-436,9 |

-821,5 |

-280,5 |

Źródło: JSW S.A.

Wyniki finansowe JSW w ostatnich trzech latach spadają patrząc przez pryzmat poziomu realizowane sprzedaży i zysków. Przychody ze sprzedaży kurczą się w ślad za spadającymi cenami sprzedawanych produktów, a nie z powodu mniejszej ilości produkcji wyrażonej w tonach. Po części JSW rekompensuje to wyższym wolumenem sprzedaży węgla. W 2013 roku sprzedano rekordowy wolumen węgla - 14,4 mln ton, z czego do odbiorców zewnętrznych trafiło 9,2 mln ton, zaś do odbiorców z Grupy 5,2 mln ton węgla. Akcjonariuszom najbardziej nie jest w smak mocno kurcząca się rentowność grupy. Dosłownie rzutem na taśmę ubiegły rok grupie udało się zamknąć na plusie, gdy jeszcze w 2011 r. zysk netto sięgał ponad 2 mld zł. Spadające zyski to efekt przede wszystkim pochodna trudnej sytuacji na rynku cen sprzedaży węgla i koksu. Wyniki tych dwóch głównych segmentów działalności przedstawiają tabele poniżej.

|

Wydobycie i sprzedaż węgla kamiennego (mln zł) |

|||

|

|

2011 r. |

2012 r. |

2013 r. |

|

Przychody ze sprzedaży |

4 943,3 |

4 134,9 |

3 559,0 |

|

Zysk operacyjny segmentu |

2 736,3 |

1 268,6 |

70,1 |

|

EBITDA |

3 422,1 |

2 074,6 |

991,9 |

Źródło: JSW S.A.

|

Wytwarzanie i sprzedaż koksu i węglopochodnych (mln zł) |

|||

|

|

2011 r. |

2012 r. |

2013 r. |

|

Przychody ze sprzedaży |

4 220,0 |

4 307,9 |

3 704,3 |

|

Zysk operacyjny segmentu |

171,4 |

-97,8 |

62 |

|

EBITDA |

297 |

103,3 |

265,9 |

Źródło: JSW S.A.

Jak widać po powyższych danych najważniejszym segmentem dla wyników finansowych grupy JSW jest wydobycie i sprzedaż węgla kamiennego. To w tym zakresie działalności grupa odnotowała duży spadek zysku operacyjnego porównując rok 2013 do 2012. Różnica wyniosła blisko 1,2 mld zł. Przypomnijmy, że zysk operacyjny całej grupy kapitałowej spadł w tym samym okresie o ok. 1,1 mld zł. W segmencie węglowym gotówkowy koszt wydobycia (mining cash cost) w ciągu 2013 r. spadł o 2,8% do 4 554,8 mln zł, a w ujęciu jednostkowym o 4% do 334,25 zł/t. Zestawiając te procentowe spadki kosztów wydobycia ze spadkami średniej ceny sprzedaży węgla koksowego dla zewnętrznych odbiorców rdr (-24,4%) oraz węgla do celów energetycznych (-15,1%) mamy odpowiedź na pytanie o mocno spadające zyski grupy.

Pozostała działalność ma znacznie mniejsze udziały w wynikach finansowych. Jej przychody ze sprzedaży w 2013 r. wyniosły 368,9 mln zł, zysk operacyjny 82,9 mln zł, a EBITDA 165,9 mln zł. W porównaniu do wyników tego segmentu widać wyraźny wzrost. W 2011 r. były to odpowiednio wartości 213,5 mln zł, 20,4 mln zł i 57 mln zł.

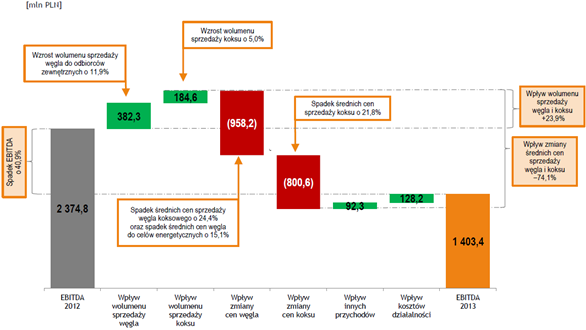

Poniżej przedstawiono czytelnie jakie czynniki wpływały na wynik EBITDA w 2013 r. dodatnio i ujemnie.

Źródło: JSW S.A.

Przy analizie finansowej JSW należy zwracać uwagę na wysoką wartość amortyzacji – kosztu niegotówkowego. Powstająca w ten sposób wartość zużywanego majątku co prawda nie powoduje wypływu gotówki, ale w branży górniczej procesy odtwarzania majątku są często nie do odłożenia w czasie. Również programy inwestycyjne powinny mieć wysoką rangę. Inwestycje oprócz niekwestionowanego, stałego zwiększania bezpieczeństwa pracy górników, obejmują rozbudowę pionową i poziomą kopalni, modernizacje i inwestycje w koksowniach, podnoszenie efektywności produkcji, rozbudowę i modernizację zakładu przeróbki mechanicznej węgla oraz inwestycje w obszarze energetyki. Łączne wydatki inwestycyjne w 2013 r. wyniosły 1 757,8 mln zł wobec 1 816,7 mln zł rok wcześniej.

Koszty rodzajowe Grupy obniżyły się w 2013 roku o 4,4% w stosunku do roku 2012, co było rezultatem realizowanego Programu Działań Efektywnościowych. Największy udział w kosztach rodzajowych w 2013 r. miały świadczenia na rzecz pracowników (44%), usługi obce (19,6%), zużycie materiałów i energii (16,8%) oraz amortyzacja (15,2%). Co prawda największa pozycja, czyli wynagrodzenia spadły rdr o 2,9% to wydaje się, że tam drzemią jeszcze spore rezerwy do oszczędności. W ubiegłym roku JSW wypłaciła niższe nagrody z tytułu wypracowanych zysków oraz zmniejszyła zatrudnienie o 551 osób.

Rachunek przepływów pieniężnych pokazuje niekorzystny spadek przepływów z działalności operacyjnej z 2,3 mld zł w 2012 r. do 1,6 mld zł w 2013 roku. Głównym źródłem jest w tym zakresie amortyzacja oraz saldo zmian zapasów i należności. W działalności inwestycyjnej wydatki na nabycie składników majątku trwałego w ostatnich dwóch latach wynosiły po ok. 1,8 mld zł. Z racji znikomego posiadania zadłużenia w postaci kredytów i pożyczek, działalność finansowa obejmuje przede wszystkim wypływ gotówki w postaci wypłacanych dywidend. Miały one wartość odpowiednio w 2012 i 2013 roku 631,7 mln zł i 295,8 mln zł.

|

Wybrane elementy bilansu JSW S.A. (tys. zł) |

31.12.2013r. |

|

Aktywa trwałe |

10 300,0 |

|

Rzeczowe aktywa trwałe |

9 726,0 |

|

Wartości niematerialne |

77,9 |

|

Aktywa z tytułu odroczonego podatku dochodowego |

173,5 |

|

Pozostałe długoterminowe aktywa |

287,2 |

|

Aktywa obrotowe |

3 562,0 |

|

Zapasy |

540,9 |

|

Należności handlowe oraz pozostałe należności |

937,8 |

|

Środki pieniężne i ich ekwiwalenty |

2 036,9 |

|

Kapitał własny |

8 185,0 |

|

Zobowiązania długoterminowe |

3 022,6 |

|

Kredyty i pożyczki |

184,8 |

|

Zobowiązania z tytułu świadczeń pracowniczych |

2 078,8 |

|

Rezerwy |

488,7 |

|

Zobowiązania handlowe oraz pozostałe zobowiązania |

223,1 |

|

Zobowiązania krótkoterminowe |

2 487,8 |

|

Kredyty i pożyczki |

81,0 |

|

Zobowiązania z tyt. emisji dłużnych papierów wartościowych |

51,3 |

|

Zobowiązania z tyt. świadczeń pracowniczych |

288,3 |

|

Rezerwy |

251,1 |

|

Zobowiązania handlowe oraz pozostałe zobowiązania |

1 812,6 |

|

Suma bilansowa |

13 862,0 |

Źródło: JSW S.A.

Według stanu na 31 grudnia 2013 roku, niespełna całość aktywów trwałych stanowią rzeczowe aktywa trwałe. Największy w nich udział mają budynki i budowle (3,9 mld zł), urządzenia techniczne i maszyny (3,2 mld zł) oraz rzeczowe aktywa trwałe w budowie (1,4 mld zł). W pozostałych długoterminowych aktywach kryją się środki pieniężne zgromadzone na wyodrębnionym rachunku bankowym Funduszu Likwidacji Zakładów Górniczych. Mogą być one wykorzystane jedynie na finansowanie likwidacji zakładu górniczego. W zapasach blisko 80% stanowią wyroby gotowe czekające na sprzedaż, a pozostała cześć to przede wszystkim materiały do produkcji. Wśród należności handlowych 84,1 mln zł stanowią należności, dla których upłynął termin płatności powyżej 12 miesięcy. Saldo odpisów na należności przeterminowane na koniec 2013 r. wynosiły 97,2 mln zł. Co warto podkreślić na koniec 2013 r. JSW posiadała ponad 2 mld zł środków pieniężnych lub ich ekwiwalentów na koniec ubiegłego roku. Biorąc pod uwagę sumę oprocentowanego zadłużenia o wartości 317,1 mln zł grupa mogła pochwalić się wysokimi nadwyżkami. W ciągu zeszłego roku saldo to urosło o blisko 0,5 mld zł.

Przechodząc do analizy kapitałów obcych większość z osób oczekuje wysokich pozycji zobowiązań handlowych i kredytów. W przypadku JSW czeka na inwestorów duża niespodzianka. Otóż największy udział mają zobowiązania z tytułu świadczeń pracowniczych. Ich krótko i długoterminowa perspektywa wynosiła na koniec 2013 r. 2,367 mld zł, co stanowiło blisko połowę kapitału obcego. Kwota 1,365 mld zł to deputat węglowy dla emerytów i rencistów (3 tony węgla rocznie, można go odebrać w gotówce). Pozostały 1 mld zł to zobowiązania na odprawy emerytalne i rentowe, nagrody jubileuszowe, renty wyrównawcze, odpisy na ZFŚS oraz pozostałe świadczenia dla pracowników. Istotną pozycją są też rezerwy. W związku z prowadzeniem oddziałującej na środowisko działalności, JSW ma obowiązek tworzyć wiele rodzaju rezerw. Do głównych pozycji w rezerwach należą: szkody górnicze (214,8 mln zł), likwidacja zakładu górniczego (332,1 mln zł), opłata ekologiczna i ochrona środowiska (22,6 ml zł), podatek od nieruchomości (92,9 mln zł) oraz pozostałe rezerwy (77,4 mln zł, np. rezerwa na roszczenia odszkodowawcze).

6. Ocena przyszłych wyników

JSW 10 kwietnia 2013 r. ogłosiła oficjalnie podpisanie umowy przedwstępnej na nabycie kopalni KWK Knurów-Szczygłowice od Kompani Węglowej za kwotę 1,49 mld zł. Wcześniej rynek spekulował nad tym przejęciem podając, że jego wartość może wynosić od 1 do 1,5 mld zł. Większość analityków negatywnie wypowiadało się na temat zapłaconej kwoty, gdyż spodziewali się niższej wyceny. W pierwszym dniu po komunikacie kurs otworzył się spadkową luką i dzień zamknął spadkiem o 4,5%. Pewne jest to, że transakcja spowoduje koniec okresu nadwyżek gotówki w grupie. Niemal całość transakcji będzie musiała być pokryta zadłużeniem dłużnym. W pierwszej kolejności mają być to obligacje. Zarząd nie wyklucza też zadłużenia się w walucie obcej, gdyż ma ekspozycję na pozycję długą w dolarze. Warto zwrócić uwagę na fakt, że o ile część analityków krótkoterminowo nie jest zadowolona z ceny transakcji, to jednak przyznają, że w perspektywie średnio i długoterminowej uważają tę decyzję za perspektywiczną.

O perspektywach przejęcia KWK Knurów-Szczygłowice, wszystkich za i przeciw opublikujemy wkrótce oddzielny materiał analityczny na stronie www.sii.org.pl

W decyzji o przejęciu Knurowa i związanym z tym dużym wydatkiem, wielu analityków bardzo mocno skupia się na wielkościach CAPEX-u (nakładów inwestycyjnych). Na rok 2014 początkowo plan grupy zakładał kwotę 2,2 mld zł tj. więcej o ok. 0,4 mld zł niż w roku poprzednim. Analizując rachunek przepływów pieniężnych widać, że kwota ta przewyższa istotnie generowane środki z działalności operacyjnej. Zarząd w zakresie polityki zadłużenia spółki podał jej górne granice. Wskaźnik długu netto/EBITDA ma nie przekroczyć poziomu 1,8-2,0. Z kolei maksymalna wartość wskaźnika obsługi długu to 1,20-1,25. Wracając do nakładów inwestycyjnych w obecnym roku, prezes Zagórowski w ostatnich wypowiedziach mówił, że CAPEX wyniesie nieznacznie mniej niż 2,2 mld zł. Jednak w kolejnych latach ma być już znacznie niższy, ze względu na konieczność obsługi zadłużenia.

Na wyniki finansowe w 2014 r. największy wpływ będą miały oczywiście rynkowe ceny węgla. A te od początku roku wciąż nie są po myśli akcjonariuszy JSW. Jeszcze na marcowej konferencji wynikowej po wypowiedziach zarządu można było odnieść wrażenie, że są szanse na wynik w okolicy zera. Jednak wypowiedź prezesa Zagórowskiego dla PAP-u z początku kwietnia zabrzmiała bardziej pesymistycznie - „Przy takich poziomach cenowych (węgla) mam bardzo duże obawy co do zysku. Musimy raczej przygotować się na stratę".

W tym roku nie zostanie wypłacona dywidenda za rok 2013.

Instytucje wydające rekomendacje wciąż pesymistycznie podchodzą do inwestycji w akcje JSW. Ostatnio wydane rekomendacje mają zalecenie „sprzedaj” z cenami docelowymi 33 zł (DM BZ WBK), 34,6 zł (Espirito Santo), 40 zł (Goldman Sachs), 38 zł (Raiffeisen). Jednak warto zauważyć, że są i rekomendacje dla JSW z opcją na wzrost. Ostatnia rekomendacja Trigona zakłada cenę docelową 60 zł i zalecenie „kupuj”. Trigon uzasadnia, że spółka jest typowym przykładem opcji out-of-the-money na wzrost cen węgla koksującego. Od strony fundamentalnej można doszukać się już przesłanek za tym, że obecny poziom cen węgla koksującego znajduje się blisko punktu przegięcia i możliwy jest wzrost cen benchmarkowych w drugiej połowie roku. Dlatego też JSW może być traktowana jako ryzykowna opcja, ale z wysokim potencjałem zwrotu.

7. Analiza wskaźnikowa

|

Wybrane wskaźniki dla spółki JSW S.A. na 31.12.2013 |

|

|

Dług netto |

- 1,719 mld zł (nadwyżka) |

|

Wskaźnik ogólnego zadłużenia |

0,40 |

|

Wskaźnik płynności bieżącej |

1,59 |

|

ROA |

0,6% |

|

ROE |

1% |

|

Rentowność EBITDA |

18,4% |

|

Rentowność netto |

1% |

|

C/Z |

63 |

|

C/WK |

0,63 |

|

Kapitalizacja |

5,1 mld zł |

Źródło: Obliczenia własne na podstawie danych JSW S.A.

JSW posiada dużą nadwyżkę środków pieniężnych. Wskaźnik ogólnego zadłużenia to pochodna dużych rezerw na przyszłe wydatki oraz zobowiązania z tytułu świadczeń pracowniczych. Wartość kapitałów własnych jest większa blisko o połowę od kapitału obcego, co już pokazuje fakt zdrowej sytuacji finansowania majątku. Pochodną nadwyżek gotówkowych jest dobra sytuacja płynnościowa. Rentowności oparte na zysku netto za 2013 rok są niskie, ze względu na duży spadek właśnie zysku netto wobec poprzednich okresów. Z kolei rentowność na poziomie EBITDA wynosi 18,4% - jest znacznie wyższa od poprzednich wskaźników dzięki wysokiej wartości amortyzacji.

Wartość aktywów finansowanych kapitałem własnym to niespełna 70 zł. Obecna cena za jedną akcję (44 zł) jest niższa od tej wartości. Stąd wskaźnik C/WK przyjmuje wartość 0,63. C/Z w wyniku niskich zysków netto wynosi 63.

8. Analiza techniczna

Od debiutu akcji JSW na GPW kurs jest w trendzie spadkowym. Przypomnijmy, że akcje w ofercie były sprzedawane po 136 zł. Obecna sytuacja na wykresie pokazuje siłę niedźwiedzi. Trend spadkowy od września ubiegłego roku przyspieszył. W ostatnich dniach mieliśmy do czynienia z ponownym odbiciem od linii trendu spadkowego i powrót do spadków z luką spadkową (po informacji i umowie wstępnej na zakup Knurowa). Wsparciem obecnie pozostaje ostatnie minimum w okolicy 41 zł. Pierwsze sygnały siły popytu zostaną wygenerowane po przebiciu krótkoterminowej linii trendu spadkowego (obecnie okolic 47 zł).

Źródło: http://stooq.com

9. Podsumowanie raportu i wnioski

Grupa JSW to największy producent w kraju wysokiej jakości węgla koksowego typu hard i znaczący producent koksu w Unii Europejskiej. Produkuje również węgiel energetyczny. Głównym czynnikiem wpływającym na wyniki finansowe grupy są ceny rynkowe podstawowych produktów. A te w ostatnich dwóch latach mocno spadają. Tylko w 2013 roku cena sprzedaży dla zewnętrznych odbiorców węgla koksowego spadła o 24,4%, węgla do celów energetycznych o 15,1%, a koksu o 21,8%. Z kolei koszt wydobycia np. w segmencie węglowym (tzw. mining cash cost) w ciągu 2013 r. spadł o 2,8%. Zestawienie tych wartości pokazuje nieprzychylne w ostatnim czasie otoczenie rynkowe dla JSW. Efektem tego jest znaczący spadek zyskowności spółki. Jeszcze w 2011 r. zysk netto wyniósł 2 086 mln zł, rok później 988 mln zł, a w 2013 r. zaledwie 82,2 mln zł. Pamiętać należy o wysokiej wartości amortyzacji, która w ubiegłym roku wyniosła 1,2 mld zł. Głównie z tego względu Grupa generowała nadwyżki gotówkowe, które w znacznej mierze były inwestowane w rozwój organiczny i po części na wypłatę dywidend.

Strategiczną decyzją dla JSW jest podpisanie umowy wstępnej na nabycie KWK Knurów-Szczygłowice. Przejęcie tej kopalni zwiększy roczną produkcję grupy JSW z obecnych 14 mln ton do 18,5 mln ton, a także zwiększy o ok. 65% bazę zasobów (w zakresie zasobów operatywnych) do 960 mln ton. Wartość transakcji to 1,49 mld zł. Kwota ta wraz z programem inwestycyjnym na 2014 szacowanym na niespełna 2.2 mld zł spowoduje konieczność sięgnięcia po kapitał dłużny. Przypomnijmy, że na koniec 2013 r. JSW posiadała 2 mld zł w gotówce przy sumie kredytów na poziomie 317 mln zł.

Na wyniki finansowe w kolejnych okresach decydujący wpływ będą miały rynkowe ceny podstawowych produktów JSW. Po 3 miesiącach tego roku wciąż nie widać na horyzoncie w tym zakresie zmian negatywnych tendencji. Prezes Zagórowski w ostatnim wywiadzie pytany o wynik finansowy netto w 2014 r. oznajmił, że raczej trzeba przygotować się na stratę.

Rafał Irzyński

Główny analityk SII

---

Autorzy niniejszej opinii nie są powiązani w żaden sposób z Emitentem. Inwestor powinien mieć na uwadze, że w ciągu ostatnich 12 miesięcy SII świadczyło usługi z zakresu relacji inwestorskich spółce JSW S.A. Stowarzyszenie nie wyklucza także w przyszłości złożenia oferty świadczenia podobnych usług spółce lub innym spółkom wymienionym w niniejszym raporcie.

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autorów i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. nr 206, poz. 1715). Zgodnie z powyższym Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszych komentarzy i analiz.