Zapraszamy do zapoznania się z raportem na temat spółki Voxel SA przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Profil spółki

- Akcjonariat

- Ocena jakości komunikacji spółki z rynkiem

- Analiza i perspektywy sektora/branży - pozycja spółki

- Analiza wyników finansowych

- Ocena przyszłych wyników

- Analiza porównawcza

- Analiza techniczna

- Podsumowanie raportu i wnioski

1. Profil spółki

Grupa Voxel to jeden z liderów na polskim rynku diagnostyki obrazowej pacjentów publicznej i komercyjnej służby zdrowia. Od 2005 r. kiedy to spółka została utworzona, powstało 14 pracowni tomografii komputerowej, 15 pracowni rezonansu magnetycznego oraz dwie pracownie PET-TK - pozytonowej tomografii emisyjnej, połączonej z tomografią komputerową, która pozwala identyfikować wczesne zmiany nowotworowe na poziomie komórek.

W wybranych lokalizacjach dostępne są również aparaty rentgenowskie i USG.

Dzięki ścisłej współpracy z największymi dostawcami sprzętu medycznego pracownie Voxel dysponują nowoczesnymi urządzeniami diagnostycznymi oraz świadczą specjalistyczne usługi na światowym poziomie. W ramach współpracy opartej na Partnerstwie Publiczno-Prywatnym Voxel tworzy na terenie szpitali Niepubliczne Zakłady Opieki Zdrowotnej, które w ramach outsourcingu świadczą swoje usługi. Dzięki takiemu rozwiązaniu korzyści są obustronne, gdyż szpital nie musi inwestować dużych środków w drogą aparaturę (wystawiając się na dodatkowe ryzyko finansowe), a pacjenci zyskują łatwy dostęp do potrzebnych usług medycznych. W tworzonych NZOZ Voxel najczęściej dzierżawi pomieszczenia szpitalne, dostosowuje je do swoich potrzeb, wyposaża w sprzęt i systemy informatyczne, zapewnia personel oraz środki kontrastowe.

W II połowie 2012 roku spółka uruchomiła w Krakowie cyklotron, do czego przygotowania trwały od 2011 r. Urządzenie to służy do produkcji radioznaczników używanych przy badaniach PET-TK. Są one wprowadzane do organizmu pacjenta, a przy obrazowym skanowaniu ciała określa się ich rozkład i stężenie w potencjalnych ogniskach nowotorowych (nawet o wielkości 2 mm), dzięki czemu można je zidentyfikować na bardzo wczesnym etapie. Radioznaczniki są głównym elementem kosztów tego typu badań. Dzięki tej inwestycji Voxel stał się samowystarczalny w tym zakresie i nie będzie musiał kupować radioznaczników z zewnątrz, a dodatkowo sam będzie mógł je sprzedawać, co czyni od tego roku. Inwestycja w fabrykę radiofarmaceutyków kosztowała 56 mln zł z czego 31 mln zł pochodziło z dofinansowania UE.

W skład grupy kapitałowej wchodzi Alteris. Zajmuje się on m.in. kompletnym wyposażaniem pracowni rezonansu magnetycznego i tomografii komputerowej, dystrybucją aparatury diagnostycznej General Electric i dostarczaniem szerokiej gamy systemów informatycznych (obejmujących np. Radiologiczny System Informacyjny RIS wraz z Systemem Archiwizacji i Transmisji Obrazów PACS). Spółka może już się np. pochwalić wykonaniem ponad 250 instalacji systemów informatycznych dedykowanych do radiologii. Nowościami w ofercie spółki są roboty apteczne, które w przyszłości mogą być zamiennikiem w Polsce dla pracy pielęgniarek przy przygotowywaniu leków dla pacjentów. Urządzenia te są już wykorzystywane na szeroką skalę w krajach rozwiniętych.

We współpracy z funduszem Enterprise Investors Voxel tworzy w Katowicach nowoczesne centrum diagnostyczno-lecznicze. Będzie w nim działać m.in. urządzenie Gamma Knife, które służy do precyzyjnej radiochirurgii. Umożliwia ono dokładne i bezinwazyjne leczenie nowotworów mózgu, głowy i szyi poprzez promieniowanie z ponad 200 kierunków z precyzja do 0,5 mm. Voxel posiada 51% udziałów w tym joint-venture.

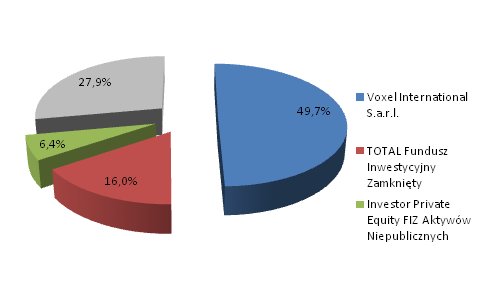

2. Akcjonariat

Większościowym udziałowcem jest podmiot zarejestrowany w Luksemburgu, który dysponuje niespełna połową wszystkich akcji. Kontrolę nad nim sprawują prezes i wiceprezes badanej spółki, którzy jednocześnie są założycielami Voxela. Część z tych akcji jest uprzywilejowana i łącznie podmiot ten ma 60,99% głosów na WZA. Fundusz TOTAL FIZ (znany z wielu inwestycji np. w PZ Cormay) w 2011 r. objął akcje badanej spółki podczas IPO na NewConnect po cenie 19 zł natomiast Investor Private Equity FIZ objął przedostatnią emisję po cenie 19,4 zł. Fundusze te dysponują odpowiednio 12,4% i 5% głosów na WZA. Ostatnia emisja 100 tys. akcji została objęta przez członków zarządu również po cenie 19,4 zł za akcję. Free float jest niewielki, co powoduje relatywnie niską płynność akcji.

Źródło: Voxel S.A.

3. Ocena jakości komunikacji spółki z rynkiem

Komunikację spółki z rynkiem należy ocenić pozytywnie. Sprawozdania finansowe są bardzo przejrzyste i opisują z dokładnością wszystkie zdarzenia historyczne jak i te planowane. Członkowie zarządu są obecni na spotkaniach z drobnymi inwestorami (np. konferencja WallStreet 2013), jak i na okresowych spotkaniach z analitykami. Chętnie współpracują również z dziennikarzami prasowymi i telewizyjnymi. W wywiadach przekazywane są informacje i dane, które wiele innych firm stara się ukrywać. Świadczy to o dużej transparentności spółki. Spółka posiada również profesjonalną agencję relacji inwestorskich, która zapewnia wszechstronną pomoc inwestorom instytucjonalnym oraz indywidualnym. Strona internetowa w części przeznaczonej dla inwestorów to jak na razie jedyny słabszy punkt grupy kapitałowej.

4. Analiza i perspektywy sektora/branży - pozycja spółki

W zakresie usług PET-TK Voxel, dysponując obecnie dwoma pracowniami, ma około 11% udziału w polskim rynku. Porównując ilość tego typu urządzeń, przypadających na 1 mln mieszkańców w danym kraju, Polska z wynikiem 0,47 wypada bardzo słabo na tle np. USA (6,2), Włoch (2,2), Niemiec (1,2) i średniej wartości dla krajów OECD (1,49 wg danych z 2009 r.). Pokazuje to zapotrzebowanie na ten rodzaj usług. Szacowana przez zarząd roczna ilość badań PET-TK w całym kraju w 2012 r. wyniosła około 20 tys., a na dojrzałym rynku powinna wynosić nawet 90 tys.

Celem spółki jest zajęcie pozycji na około 35 tys. badań w dłuższej perspektywie czasu. Przewagą konkurencyjną jest uniezależnienie się od dostawców radioznacznika poprzez posiadanie własnego cyklotronu. W sprzedaży znaczników dużą konkurencją jest firma Synektik.

W Polsce jedyną „konkurencją” w leczeniu pacjentów przy użyciu Gamma Knife jest tylko szpital na warszawskim Bródnie. W Europie tego rodzaju placówek jest kilkanaście, a w Japonii 80. Zarząd szacuje, że zapotrzebowanie na tę usługę w Polsce wynosi 1,5-2 tys. rocznie, przy czym kontrakt z NFZ może opiewać na 400-500 zabiegów. Do tej liczby należy dodać zabiegi „komercyjne”.

Dostępność w Polsce do pracowni tomografii i rezonansu magnetycznego jest na przyzwoitym poziomie. Funkcjonuje ich szacunkowo odpowiednio 800 i 200, wciąż powstają nowe.

Atutem w pozyskiwaniu kontraktów z NFZ jest położenie nowych centrów diagnostycznych spółki w województwach, w których dotychczas nie było dostępu do tego typu badań. Dodatkowo nowe lokalizacje powstały w ośrodkach leczenia onkologicznego, co przyniesie dodatkowe świadczenia na rzecz tych podmiotów.

W działalności jednostkowej spółki Voxel nie występuje sezonowość. Ma ona jednak duże znaczenie w wynikach Alterisa. Blisko połowa przychodów ta spółka zależna Voxela rozpoznaje w czwartym kwartale roku kalendarzowego i na to należy zwracać uwagę przy analizowaniu wyników skonsolidowanych.

5. Analiza wyników finansowych

|

Wybrane dane finansowe grupy Voxel S.A. (tys. zł) |

2011 r. |

2012 r. |

1q 2012 r. |

1q 2013 r. |

|

Przychody ze sprzedaży |

97 200 |

106 527 |

22 318 |

19 296 |

|

Zysk z działalności operacyjnej |

2 192 |

11 909 |

2 164 |

2 531 |

|

EBITDA |

9 826 |

21 244 |

4 429 |

5 043 |

|

Zysk brutto |

-3 352 |

6 301 |

1 049 |

1 422 |

|

Zysk netto |

-3 668 |

6 124 |

705 |

1 422 |

|

Aktywa ogółem |

201 679 |

194 647 |

190 624 |

223 267 |

|

Kapitał własny |

84 768 |

90 600 |

84 981 |

108 090 |

|

Przepływy pieniężne z działalności operacyjnej |

1 614 |

5 875 |

5 875 |

2 953 |

|

Przepływy pieniężne z działalności inwestycyjnej |

-29 260 |

-10 305 |

-10 305 |

-8 403 |

|

Przepływy pieniężne z działalności finansowej |

31 098 |

-3 056 |

-3 056 |

7 863 |

Źródło: Voxel S.A.

W 2012 roku Alteris wygenerował około 45% przychodów grupy. Za istotną część przychodów jednostkowych odpowiadały kontrakty z NFZ. Z tego źródła do spółki wpłynęło około 33 mln zł plus około 3 mln zł za nadwykonania. Wzrost sprzedaży uzależniony jest od otwierania nowych placówek oraz od rozwoju działalności Alterisu. Dużą rolę po stronie kosztowej odgrywa amortyzacja, która w 2012 r. zbliżyła się do 10 mln zł. Osiągnięcie w ubiegłym roku zysku netto grupa zawdzięcza jednorazowej transakcji zbycia aktywów, z której wykazała 6,2 mln zł zysku (sprzedaż udziałów w CdiTO Sp. z o.o.). Ciężar obsługi zadłużenia w postaci kosztów finansowych wyniósł w zeszłym roku 5,7 mln zł.

Przepływy pieniężne pokazują rosnące wpływy z działalności operacyjnej, które jednak nie wystarczają do pokrycia wysokich wydatków inwestycyjnych. Spółka finansowała je w znacznym stopniu z działalności finansowej emitując obligacje, akcje własne, a wcześniej zaciągając kredyty w bankach. W przyszłych okresach wzrastająca wartość generowanej gotówki z podstawowej działalności zmniejszy potrzeby korzystania z kapitału obcego.

Pierwszy kwartał 2013 r. przyniósł spadek skonsolidowanych przychodów o 3 mln zł. Spółka tłumaczy to przesunięciem dużej transakcji Alterisu na drugi kwartał w wielkości około 6 mln zł przy 10% rentowności. Wykazany większy zysk operacyjny oraz netto grupa uzyskała dzięki wynikowi na zbyciu aktywów finansowych (+1,4 mln zł).

Jeden zabieg PET-TK wyceniany jest przez NFZ na 4,1 tys. zł. Po stronie spółki największym kosztem jest zakup (w tym przypadku koszt własnego) znacznika (ok. 1,3-1,4 tys. zł) oraz praca zespołu (ok. 500 zł). Dotychczas na dwóch urządzeniach wykonywano ok. 3 tys. badań rocznie, co generowało ok. 12 mln zł przychodów. Voxel planuje otwarcie trzech nowych pracowni w III i IV kwartale tego roku oraz dwóch kolejnych w 2014 r.

Z kolei wycena jednego zabiegu przy użyciu Gamma Knife przez NFZ wynosi obecnie 24 tys. zł (w Europie ok. 7 tys. euro). Przy tej kwocie break even w tym projekcie spółka osiąga przy 250 zabiegach w ciągu roku. Biorąc pod uwagę możliwe zakontraktowanie z NFZ w 2014 r. na około 400-500 zabiegów plus zabiegi komercyjne, zyskowność będzie wysoka. Projekt ten zapewni min. kilkanaście milionów przychodów w skali roku.

|

Wybrane elementy bilansu (tys. zł) |

31.03.2013r. |

|

Aktywa trwałe |

168 437 |

|

Rzeczowe aktywa trwałe |

122 084 |

|

Wartości niematerialne |

46 352 |

|

Aktywa obrotowe |

54 830 |

|

Zapasy |

7 746 |

|

Należności handlowe oraz pozostałe należności |

33 041 |

|

Pozostałe krótkoterminowe aktywa finansowe |

6 001 |

|

Środki pieniężne i ich ekwiwalenty |

7 566 |

|

|

|

|

Kapitał własny |

108 090 |

|

Zobowiązania długoterminowe |

56 555 |

|

Kredyty i pożyczki |

12 987 |

|

Zobowiązania z tytułu dłużnych papierów wartościowych |

17 454 |

|

Przychody przyszłych okresów |

24 548 |

|

|

|

|

Zobowiązania krótkoterminowe |

58 621 |

|

Kredyty i pożyczki |

15 321 |

|

Zobowiązania handlowe i pozostałe zobowiązania |

39 328 |

|

|

|

|

Suma bilansowa |

223 267 |

W strukturze aktywów dominują aktywa trwałe - głównie wartość majątku poszczególnych pracowni. Pozycja wartości niematerialne składa się przede wszystkim z wyceny wartości udziałów w zależnej spółce Alteris (43,2 mln zł). W aktywach obrotowych największy udział mają należności handlowe wynoszące 33 mln zł (wzrost o 7 mln w ciągu 1q 2013 r.). Rośnie też poziom zapasów z 2,4 mln zł do 7,7 poprzez składniki produkcji własnej. Na koniec marca na kontach spółki było 7,5 mln zł, a dodatkowe 6 mln zł zostało ulokowane w postaci krótkoterminowych aktywów finansowych (pożyczka w ramach grupy kapitałowej). Po stronie pasywów wartość długu oprocentowanego to łącznie 46 mln zł, a wartość zobowiązań handlowych przekracza należności handlowe o 6 mln zł.

Dość duże oprocentowane zadłużenie powoduje wysoki koszt finansowy. Cykl obniżek stóp procentowych w Polsce skutkuje dla spółki oszczędnościami w okolicy 285 tys. zł rocznie.

Na początku tego roku Voxel wyemitował 670 tys. nowych akcji po cenie emisyjnej 19,4 zł. Wszystkie walory objął fundusz Investors TFI, dla którego inwestycja w branżę medyczną nie jest pierwszą (EMC Instytut Medyczny, Scanmed Multimedis). 100 tys. akcji po 19,4 zł objął zarząd. Pozyskane środki zostaną przeznaczone głównie na otwarcie nowych pracowni PET-TK.

Wyemitowane obligacje po publikacji raportu za pierwszy kwartał 2013 r. o wartości 17 mln zł posłużyły do refinansowania długu.

6. Ocena przyszłych wyników

Oficjalna prognoza wyników finansowych potwierdzona w lutym 2013 r. zakłada osiągnięcie w tym roku skonsolidowanych przychodów na poziomie 127 mln zł, zysku EBITDA w kwocie 32,9 mln zł oraz zysku operacyjnego w wysokości 22 mln zł. W roku 2015 spółka chce osiągać sprzedaż oscylującą wokół 200 mln zł.

Na przyspieszenie zyskowności w 2013 r. i następnych okresach ma wpłynąć uruchomienie kolejnych pracowni PET-TK. Trzy mają zostać otwarte jesienią-zimą tego roku (koszt około 25 mln zł), a kolejne dwie w 2014 r. Nowe lokalizacje zwiększą liczbę zabiegów wykonywanych przez spółkę o kolejne 7,5 tys. (obecnie 3 tys.). Łączna ilość zabiegów przy obecnej stawce (4,1 tys. zł) wygeneruje około 43 mln zł przychodów w skali roku. Biorąc pod uwagę wysoką rentowność usługi oraz potencjał do wzrostu rocznej liczby badań na jednym urządzeniu (zwiększająca się świadomość lekarzy i pacjentów o istnieniu takiego badania, potencjalne zmniejszenie wymogów kwalifikujących do badania wg. NFZ, dynamiczny rozwój prywatnej opieki medycznej – nowe kanały sprzedażowe, badania indywidualne) wpływ pracowni PET-TK na wyniki grupy będzie znaczący. Warto dodać, że dwie dotychczas funkcjonujące lokalizacje (Łódź i Kraków) dopiero od niedawna korzystają z radioznaczników własnej produkcji, co istotnie zwiększa rentowność. Przy skali produkcji pokrywającej tylko własne potrzeby, oszczędności kosztowe badań PET-TK wynoszą aż 30%, a więc rentowność jednego badania przekroczy znacznie 50%. Przy większej produkcji (przeznaczonej do sprzedaży na zewnątrz grupy) oszczędności będą jeszcze większe.

Cyklotron może być dodatkowo wykorzystywany do produkcji innego rodzaju znaczników np. kardiologicznych, związanych z chorobą Alzheimera czy z planowaniem radioterapii. W tym zakresie Voxel współpracuje z innymi podmiotami. Spółka jest już po rozmowach z partnerami z Czech i Słowacji, gdzie będzie dostarczać radiofarmaceutyk SteriPET (FDG). Wstępne szacunki zakładają sprzedaż do tych krajów 3 tys. dawek w tym roku, kolejne 3 tys. w skali roku ma zostać ulokowanych w Polsce poza Grupą Voxel. W czerwcu 2013 r. Voxel uzyskał zgodę na komercyjną sprzedaż SteriPet na zewnątrz grupy.

W sierpniu tego roku urządzenie Gamma Knife ma obsłużyć pierwszych pacjentów a do końca roku spółka szacuje dokonać około 200 zabiegów. Rentowność uzyskiwana z urządzenia Gamma Knife będzie na poziomie badań PET-TK – czyli bardzo wysoka. Docelowo zarząd planuje przeprowadzać 700-1000 zabiegów rocznie (jeden to przychód 24 tys. zł).

Pod koniec 2012 r. spółka sprzedała nierentowną pracownię tomografii komputerowej w Olsztynie, dokonując jednocześnie akwizycji rentownej pracowni rezonansu magnetycznego w Łodzi, co będzie widoczne w bazie porównawczej wyników z roku poprzedniego.

Nowe produkty w ofercie Alterisa mają zapewnić większe przychody i zyskowność tej spółki zależnej. W zakresie sprzedaży robotów aptecznych wraz z systemem informatycznym, spółka chce znaleźć w tym roku nabywców na 6 zestawów. Cena jednego kształtuje się w okolicy 2 mln zł w zależności od konfiguracji. Generują one w praktyce duże oszczędności dla szpitali oraz eliminują czynnik błędu ludzkiego. Niewykluczone jest wprowadzenie przez UE dyrektywy nakazującej szpitalom posiadanie tego typu robotów aptecznych co znacznie zwiększyłoby perspektywy dla Alterisu. Dla porównania w USA tylko 3% szpitali nie posiada tego typu systemów. Średnioroczne wyniki finansowe Alterisu wynosiły około 40 mln zł przychodów i 5 mln zł zysku EBITDA.

Rozpoczęcie sprzedaży komercyjnej radioznaczników pochodzących z cyklotronu będzie również nowym czynnikiem wpływającym dodatnio na wyniki Voxela. Obecna cena rynkowa jednego znacznika to około 1,3 tys. zł (w zależności od rodzaju), a możliwa do osiągnięcia marża oscyluje wokół 30%- 40%. Zarząd celuje w komercyjną sprzedaż w liczbie ponad 4 tys. dawek w latach 2013-2014.

W dalszej perspektywie spółka upatruje rozszerzenie działalności o dystrybucję sprzętu medycznego innych, znaczących producentów.

Do czynników ryzyka należy zaliczyć przede wszystkim potencjalne obniżenie stawek w kontraktach z NFZ, ryzyko związane z dużymi partnerami (NFZ/Ministerstwo Zdrowia), co akurat w tej branży jest niemożliwe do wyeliminowania. Z drugiej strony jest to też element stabilizujący sytuację dochodową (znane, stabilne stawki). W zakresie rentowności sprzedaży radioznaczników zagrożeniem jest wojna cenowa z głównym konkurentem na rynku radioznaczników – Synektikiem.

Patrząc na plany rozwojowe spółki (m.in. 7 pracowni PET-TK w 2014 r.), wyniki kolejnych lat powinny pokazać wysokie dynamiki wzrostu.

7. Analiza porównawcza

Na GPW nie ma spółki działającej na tym samym rynku, co grupa Voxel. Dlatego przyjrzyjmy się uważniej jak kształtują się wskaźniki finansowe badanej spółki.

|

Wybrane wskaźniki |

GK VOXEL 2012 r. |

|

Rentowność netto |

5,75% |

|

Rentowność EBITDA |

20% |

|

ROA |

3,15% |

|

Wskaźnik ogólnego zadłużenia |

53% |

|

Dług netto / EBITDA |

1,98 |

|

C/Z* |

32 |

|

C/WK* |

2,2 |

|

Kapitalizacja |

200,5 mln zł |

Źródło: Opracowanie własne na podstawie danych Voxel S.A.

* dla ceny akcji z dnia 14.06.2013 r.

Na tle zysku EBITDA z prognozy na 2013 r. w kwocie 32,9 mln zł, wskaźnik dług netto/EBITDA spadnie z 1,98 do 1,17. Zakładana rentowność EBITDA w obecnym roku ma wynieść 26% wobec osiągniętych 20% w 2012 r. Poziom zadłużenia grupy kapitałowej jest optymalny i nie stanowi obecnie zagrożeń płynnościowych. Voxel nie ma problemów z pozyskiwaniem kapitału czy to w postaci emisji akcji własnych, emisji obligacji czy zaciągania kredytów. Dług netto spółki na koniec pierwszego kwartału 2013 r. wynosił 38,7 mln zł bez uwzględnienia udzielonej przez Voxel pożyczki (6 mln zł) oraz przychodów przyszłych okresów (24,4 mln zł).

Wskaźniki rynkowe C/Z i C/WK są obecnie wysokie. Inwestorzy jednak grają pod osiąganie znacznie lepszych wyników finansowych w przyszłości. Wykonanie aktualnej prognozy znacznie zmniejszy wartość wskaźnika C/Z. Kapitalizacja Voxela obecnie to około 200 mln zł, co daje sześciokrotność wielkości planowanej EBITDA na rok 2013.

8. Analiza techniczna

Analiza techniczna sprzyja bykom. W ostatnim czasie mieliśmy przełamanie krótoterminowej linii trendu spadkowego, który wyglądał bardziej jak konsolidacja. Kurs znajduje się obecnie przy bardzo ważnym oporze w okolicach 19,50 zł. Jego przełamanie wraz z pokonaniem okrągłej bariery 20 zł wygeneruje bardzo silny sygnał kupna.

Źródło: http://stooq.com

9. Podsumowanie raportu i wnioski

Grupa Voxel ma ekspozycję na kilka segmentów rynku - pracownie diagnostyczne, produkcję radioznaczników, Gamma Knife, dystrybucję sprzętu medycznego oraz systemów IT poprzez spółkę zależna Alteris. Przewagą konkurencyjną Voxela jest kompleksowość. Jako jedyny podmiot na rynku dysponuje siecią pracowni diagnostycznych (w tym PET-TK) i jednocześnie jest producentem radioznaczników, co pozwala w znacznym stopniu zwiększać marże.

Posiadane przez spółkę urządzenie do wytwarzania radiofarmaceutyków - cyklotron, pozwala nie tylko produkować znaczniki do standardowego badania PET-TK, ale również wiele innych rodzajów znaczników (m.in. cholinę - wykrywający nowotwór prostaty czy znaczniki do celów naukowych). Pozwoli to w przyszlości zdywersyfikować źródła przychodów w tym segmencie.

Wykonanie prognozy w 2013 r. będzie zależalo od wyników osiągniętych w trzecim i czwartym kwartale, kiedy to zostaną uruchomione nowe projekty - Gamma Knife wraz z centrum diagnostycznym w Katowicach, nowe pracownie PET-TK, rozpoczęcie sprzedaży radioznaczników na zewnątrz grupy oraz wyniki Alterisu (efekt sezonowości).

Zarząd nie podał jeszcze prognozy na 2014 rok, ale funkcjonowanie nowo uruchamianych, wysoko rentownych projektów przez cały rok kalendarzowy powinno wpłynąć na generowanie jeszcze większych zysków. Obecna kapitalizacja (200 mln zł) to sześciokrotność planowanej EBITDA w obecnym roku.

Wskaźniki rynkowe dla akcji spółki są wysokie. Jednakże rynek dyskontuje już znaczne zwiększenie zysków, a wykonanie prognozy w 2013 roku obniży szczególnie wskaźnik C/Z. Stronie popytowej może sprzyjać też zwiększone zainteresowanie rynku wokół spółek działających w branży medycznej, których wycena dyskontuje dobre perspektywy tego rynku.

Największym czynnikiem ryzyka jest kooperacja i duże uzależnienie od NFZ – ewentualna terminowość regulowania faktur, zmiany stawek w kontraktach, czy liczba zakontraktowanych usług.

Rafał Irzyński

Analityk SII

Autorzy niniejszej opinii nie są powiązani w żaden sposób z Emitentem. Inwestor powinien mieć na uwadze, że w ciągu ostatnich 12 miesięcy SII nie świadczyło i nie świadczy obecnie usług z zakresu relacji inwestorskich spółce Voxel S.A. Stowarzyszenie nie wyklucza jednak w przyszłości złożenia oferty świadczenia podobnych usług spółce lub innym spółkom wymienionym w niniejszym raporcie.

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autorów i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. nr 206, poz. 1715). Zgodnie z powyższym Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszych komentarzy i analiz.