Zapraszamy do zapoznania się z niezależnym raportem na temat spółki Gant Development przygotowanym przez analityków Stowarzyszenia Inwestorów Indywidualnych.

Spis treści:

- Profil spółki

- Akcjonariat

- Ocena jakości komunikacji spółki z rynkiem

- Analiza i perspektywy sektora/branży - pozycja spółki

- Analiza wyników finansowych

- Ocena przyszłych wyników

- Analiza porównawcza

- Analiza techniczna

- Podsumowanie raportu i wnioski

1. Profil spółki

Gant Development S.A. jest jednym z czołowych polskich deweloperów mieszkaniowych. Wywodzi się z Dolnego Śląska, który nadal dla spółki jest podstawowym rynkiem działalności. Od kilku lat buduje również projekty deweloperskie w innych miastach Polski,, takich jak Warszawa, Poznań, Opole, Kraków czy Gdańsk. Firma koncentruje się w segmencie popularnych mieszkań z naciskiem na dogodną lokalizację. W ramach działalności prócz budowy lokali mieszkalnych, sprzedaje bądź zarządza wybudowanymi nieruchomościami biurowo-handlowymi. W 2011 r. Gant zrealizował 7 dużych inwestycji i sprzedał łącznie 818 lokali netto. Od 1998 r. Gant notowany jest na GPW. W początkowych okresach kojarzony był bardziej z działalnością kantorową, która z biegiem czasu została wydzielona i sprzedana. Otrzymane liczne nagrody i wyróżnienia, przede wszystkim w ostatnich 5 latach, potwierdzają duże znaczenie spółki na polskim rynku deweloperskim.

Grupa kapitałowa składa się obecnie z 62 podmiotów zależnych, które są lub były dedykowane dla poszczególnych inwestycji. Spółka posiada 32,99% udziałów w Budopolu Wrocław S.A. i sprawuje w nim kontrolę operacyjną. Pozostałe akcje są rozproszone wśród drobnych akcjonariuszy. Firma ta jest wykonawcą większości inwestycji dolnośląskiego dewelopera. Zarząd Budopolu w celu rozwoju czyni starania o pozyskanie zleceń spoza grupy kapitałowej. Jak do tej pory udało się pozyskać tylko zlecenie o wartości 16,1 mln zł. Dla porównania rok 2011 zamknął się przychodami ze sprzedaży o wartości 160 mln zł i dodatnią rentownością. Obecna kapitalizacja całego podmiotu wynosi ok. 15 mln zł.

Badana spółka jest właścicielem Centrum Handlowego „Marino” położonego we Wrocławiu. Usytuowanych jest w nim blisko 70 sklepów na powierzchni 20 000m2 powierzchni wraz z parkingiem na 650 miejsc postojowych. Aktualnie 100% lokali jest wynajętych – roczny przychód z najmu wynosi ok. 12,6 mln zł. Pieniądze te pokrywają obsługę kredytu zaciągniętego na zakup CH „Marino”. Obecne zadłużenie z tego tytułu wynosi ok. 100 mln zł, a kredyt denominowany jest w euro, gdyż od tej właśnie waluty uzależniona jest wycena nieruchomości jak również wysokość czynszów za wynajmowane lokale. Od kilku lat aktywo to jest wystawione na sprzedaż. Szacunkowa jego wartość wynosi ok. 160 mln zł i na taką kwotę jest wycenione w księgach Ganta.

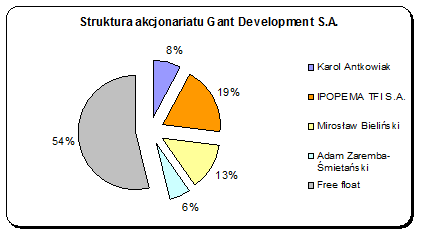

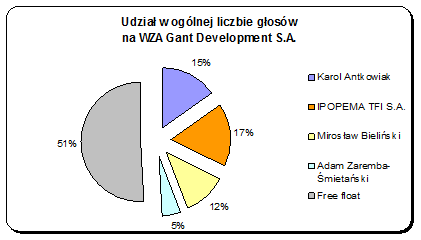

2. Akcjonariat

Największym akcjonariuszem jest IPOPEMA TFI S.A. z udziałem 19% w kapitale zakładowym. Drugim akcjonariuszem z 13,4% zaangażowaniem jest Mirosław Bieliński, który wraz z obecnym prezesem zarządu – Karolem Antkowiakiem m.in. obejmowali akcje w zamian za wniesienie aktywów do grupy. Należy przypomnieć, że to właśnie Karol Antkowiak był założycielem Ganta. Jest on właścicielem akcji imiennych, które są uprzywilejowane co do głosu. Mimo posiadania przez niego niespełna 8% wszystkich akcji, dysponuje 15,2% głosów na walnym zgromadzeniu. W maju 2012 r. ponad progiem 5% ujawnił się Adam Zaremba-Śmietański – właściciel krakowskiego dewelopera Geo, Mieszkanie i Dom. W wolnym obrocie jest 54% akcji, co pozwala na wysoką płynność akcji.

Źródło: Gant Development S.A.

Źródło: Gant Development S.A.

3. Ocena jakości komunikacji spółki z rynkiem

Komunikację spółki z rynkiem i inwestorami należy ocenić pozytywnie. Raporty finansowe są przejrzyste wraz z opisem wszystkich znaczących wydarzeń z danego okresu. Towarzyszą im spotkania zarządu z analitykami. Spółka ma w zwyczaju przygotowywać dodatkową prezentację ze szczegółowymi danymi, które znacznie wykraczają poza obowiązki firm publicznych. Przedstawiciele zarządu są dostępni dla mediów i chętnie udzielają wywiadów. Wszelkie materiały można znaleźć na stronie internetowej www.gant.pl, na której znaleźć można odsyłacz do oddzielnej witryny dedykowanej dla inwestorów.

4. Analiza i perspektywy sektora/branży - pozycja spółki

Główną barierą dla sprzedaży mieszkań w Polsce jest obecnie dostęp do kredytów hipotecznych, które są podstawową formą finansowania kupna mieszkań przez nabywców. Do końca roku funkcjonuje jeszcze program „Rodzina na swoim”, co może pobudzić jednorazowo sprzedaż w czwartym kwartale tego roku. Plany rządowe dotyczące nowego programu (Mieszkanie Dla Młodych) zakładają wsparcie nabywania mieszkań wyłącznie z rynku pierwotnego, co powinno wspomóc sytuację wszystkich deweloperów. Niestety nie jest znana jeszcze data wejścia w życie tego programu ani szczegóły.

Utrzymująca się nadpodaż gotowych mieszkań na rynku powoduje wstrzymywanie się od rozpoczynania nowych inwestycji przez większość firm z branży.

Zarząd Dom Development - wyróżniającej się spółki w sektorze deweloperskim i zdecydowany jego lider (posiada obecnie dług netto na poziomie bliskim zera oraz notuje najwyższe rentowności w sektorze) oczekuje bardzo słabego 2013 r. i wstrzymuje realizację nowych inwestycji. Mimo słabej sytuacji w branży firmie udało się utrzymać trzeci kwartał z rzędu sprzedaż na poziomie 360-370 lokali, co było zdecydowanie najlepszym wynikiem na tle konkurencji.

29 kwietnia 2012 r. weszła w życie tzw. ustawa deweloperska. Nakłada ona nowe obowiązki na deweloperów oraz wprowadza nowe regulacje. Z założenia ma ona zwiększyć ochronę kupujących mieszkania. Wprowadza ona konieczność tworzenia określonego prospektu informacyjnego dla danego projektu, rozszerza uprawnienia nabywcy do odstąpienia od umowy kupna m.in. w przypadku opóźnienia robót budowlanych czy podania nieprawdziwych informacji w prospekcie informacyjnym. Środki pieniężne wpłacane przed odebraniem lokalu nie trafiają do dewelopera a na specjalnie utworzone konto powiernicze. Zmiana dotyczy również formy prawnej umowy wstępnej, która musi mieć teraz postać aktu notarialnego. Nowe zasady zwiększają ryzyko prawne deweloperów, uniemożliwiają częściowe finansowanie z pieniędzy kupujących, co automatycznie oznacza większe uzależnienie od zewnętrznego finansowania i wzrost kosztów finansowych. Zmiany te negatywnie odczują szczególnie mniejsze podmioty, które nie dysponowały większą ilością środków własnych. Z pewnością doprowadzi to do oczyszczenia rynku ze słabych graczy oraz zwiększy ilość fuzji. Dla Ganta zmiana ta nie będzie mocno uciążliwa, gdyż od kilku lat spółka sprzedaje mieszkania w systemie 10/90 – 10% kwoty klient wpłaca w ciągu ok. 45 dni od podpisania umowy wstępnej, a resztę kwoty dopiero po odebraniu kluczy.

Według ostatnich danych przedstawionych przez PAP, Gant Development w ciągu pierwszych dziewięciu miesięcy 2012 r. sprzedał 561 mieszkań, a w samym trzecim kwartale 135. Wynik ten plasuje go na czwartym miejscu tuż przed JW Construction. Zdecydowanym liderem jest Dom Development, który koncentruje się na rynku warszawskim. Słaba sprzedaż Ganta wobec poprzedniego roku wynika m.in. z niższej ilości mieszkań w ofercie. Obecnie ilość ta wynosi ok. 900, a rok temu wynosiła ponad 2000.

|

Nazwa dewelopera |

III kw. 2012 |

I-III kw. 2012 |

III kw. 2011 |

I-III kw. 2011 |

|

Budimex Nieruchomości (przedsprzedaż z uwzględnieniem rezygnacji) |

112 |

322 |

145 |

550 |

|

Dom Development (szacunki własne PAP) |

360 |

1101 |

454 |

1280 |

|

Inpro |

108 |

286 |

91 |

308 |

|

JW Construction |

200 |

547 |

231 |

715 |

|

Marvipol |

116 |

292 |

140 |

329 |

|

Polnord |

210 |

654 |

213 |

794 |

|

Robyg |

264 |

816 |

249 |

783 |

|

Ronson |

94 |

262 |

87 |

300 |

|

Wikana |

73 |

237 |

80 |

243 |

|

Gant |

135 |

561 |

213 |

636 |

Źródło: PAP

5. Analiza wyników finansowych

Przy analizowaniu sprawozdań finansowych deweloperów należy pamiętać o specyfice MSR-ów (Międzynarodowe Standardy Rachunkowości) dla tej branży. Ich główną zasadą jest rozpoznanie w wynikach spółki przychodu ze sprzedaży lokalu dopiero po spełnieniu wielu warunków, takich jak: podpisanie aktu notarialnego, odebranie kluczy czy uprawomocnione pozwolenie na użytkowanie. W praktyce gotówka do spółki trafia wcześniej (1-3 miesiące). Koszty bezpośrednio związane z budową danego lokalu są również wykazywane po spełnieniu tych warunków, jednakże szereg kosztów pośrednich ujmowany jest w trakcie realizacji inwestycji (12-18 miesięcy) i obciąża przez ten czas wynik finansowy. Z tych względów należy znacznie uważniej analizować rachunek przepływów pieniężnych oraz stan zobowiązań – szczególnie tych krótkoterminowych.

W okresie wysokich wycen akcji Ganta, spółka nabywała większość działek w zamian za emisję akcji własnych. W takim przypadku MSR obliguje do wykazania kosztu zakupu nieruchomości jako iloczynu ilości akcji i ich giełdowej ceny. W ten sposób powstało sporo zniekształceń w wycenach nabywania gruntów, a przecież w tych sytuacjach nie następował wypływ gotówki ze spółki.

Ciekawym sposobem aktywnej polityki w zarządzaniu zobowiązaniami podatkowymi jest utworzenie przez Ganta własnego FIZ-u (Fundusz Inwestycyjny Zamknięty). Spółka matka posiada w nim 100% udziałów. Wszystkie główne aktywa są „umieszczone” w FIZ-ie i tym samym po zamknięciu danego projektu inwestycyjnego grupa może ponownie inwestować osiągnięte zyski bez płacenia podatku. Sporządzona wycena 100% udziałów GANT FIZ (przy okazji niedawnej publicznej emisji obligacji) na dzień 31 marca 2012 r. wyniosła 555 mln zł. Udziały te stanowią zabezpieczenie pozyskiwanego kapitału dłużnego.

|

Dane w mln zł |

2009 |

2010 |

2011 |

1. półrocze 2012 |

|

Przychody ze sprzedaży |

342 921 |

156 610 |

279 335 |

267 228 |

|

Zysk z działalności operacyjnej |

79 385 |

26 587 |

49 767 |

-5 237 |

|

Zysk brutto |

53 629 |

14 641 |

30 167 |

-12 202 |

|

Zysk netto |

56 448 |

12 890 |

37 732 |

-5 974 |

|

Przepływy z dział. operacyjnej |

78 946 |

-40 934 |

-16 461 |

99 296 |

|

Przepływy z dział. inwestycyjnej |

-37 684 |

-71 874 |

-11 535 |

3 518 |

|

Przepływy z dział. finansowej |

-102 491 |

134 636 |

15 377 |

-112 066 |

|

Aktywa ogółem |

1 148 811 |

1 413 511 |

1 562 393 |

1 457 856 |

|

Kapitał własny |

575 601 |

659 878 |

692 515 |

682 655 |

|

Dług netto |

447 224 |

566 024 |

661 832 |

580 007 |

Źródło: Gant Development S.A.

Najwyższe zyski w badanym okresie Gant osiągał w 2009 r. kiedy to ujmowane były jeszcze sprzedane mieszkania z okresu hossy. Główną przyczyną wykazania strat w sprawozdaniu za pierwsze półrocze 2012 r. było przeszacowanie lokalów ujętych w zapasach o kwotę ok. 11,5 mln zł. Znaczącym udziałem tej korekty były niesprzedane mieszkania z warszawskiej inwestycji przy ul. Sokołowskiej (8 mln zł). Bank ziemi nie był podstawą przeszacowania.

Główny nacisk kładziony jest obecnie na oddłużenie grupy. Skłonność do upłynniania aktywów nawet po niższych cenach przekłada się ujemnie na rentowność. Jednak dzięki takiej polityce spółka spłaciła kredyty bądź wykupiła obligacje od początku roku w kwocie ponad 280 mln zł (część została sfinansowana wpływami z nowych emisji papierów dłużnych). Przepływy operacyjne od stycznia do końca czerwca 2012 r. wyniosły prawie 100 mln zł przede wszystkim za sprawą zmniejszenia zapasów i ten trend będzie kontynuowany. Dług netto na koniec czerwca 2012 r. wynosił 580 mln zł i został obniżony o ponad 81 mln zł w ciągu sześciu miesięcy.

Najważniejszymi składnikami aktywów na ostatni dzień bilansowy są zapasy – 673 mln zł oraz nieruchomości inwestycyjne – 401 mln zł. W kapitałach obcych udział długoterminowych kredytów, pożyczek i papierów dłużnych wynosiły 239 mln zł, a te same elementy z zapadalnością w ciągu 12 miesięcy miały wartość 348 mln zł. Zobowiązania z tytułu dostaw i usług były na poziomie 93 mln zł. W tym miejscu należy przypomnieć, że duży udział kredytu na CH „Marino” (ok. 100 mln zł z terminem zapadalności w 2014 r.) obsługiwany jest z bieżących wpływów z najmu powierzchni, co oznacza brak zagrożenia dla tej części długu.

Gant jako jedna z pierwszych firm próbowała w sierpniu tego roku wyemitować obligacje w ofercie publicznej adresowanej do inwestorów indywidualnych. Z planowanych 50 mln zł udało się pozyskać tylko 21,9 mln zł (nieszczęśliwie dla spółki w tym czasie wybuchła afera Amber Gold). W istotnej części środki miały być przeznaczone na finansowanie zakupu gruntu we Wrocławiu oraz na realizację budowy kilku projektów. Ostatecznie część planów musiała zostać odłożona w czasie.

W ostatnim bilansie uwagę zwracają udzielone pożyczki firmie IPO 28 Sp. z o.o. SPV SUPPORT 2 s.k.a. o wartości 20,3 mln zł z terminem płatności do końca 2013 r. oraz firmie Kantor Sp. z o.o. Gant s.k.a. w kwocie 29,1 mln zł z terminem płatności do końca 2012 r. Są to należności powstałe przy wydzielaniu działalności kantorowej do podmiotów zależnych, które następnie zostały sprzedane. Pożyczki te są na bieżąco obsługiwane jednak nie należy liczyć, że kwoty te zostaną spłacone w całości wraz z terminem zapadalności jednocześnie Gant będzie musiał je zrolować.

|

Projekty z datą ukończenia do końca 2012r. |

Oczekiwany przychód (mln zł) |

Pozostała kwota kredytu na dany projekt (mln zł) |

Bilans (mln zł) |

|

Polanica Zdrój I |

23 |

11 |

12 |

|

Poznań - Karpia etap II i IV |

9 |

9 |

0 |

|

Wrocław - Na Grobli |

17 |

9 |

8 |

|

Gdańsk - Malczewskiego |

25 |

15 |

10 |

|

Wrocław - Odra Tower |

105 |

50 |

55 |

|

Warszawa - Sokołowska etap I |

80 |

40 |

40 |

|

Opole - etap II i III |

14 |

8 |

6 |

|

SUMA |

273 |

142 |

131 |

Źródło: Szacunki własne

Z racji realizowania sprzedaży mieszkań w systemie płatności 10/90, znaczącą część pieniędzy Gant otrzymuje po oddaniu lokalu i przekazaniu kluczy. W powyższej tabeli uwzględniono projekty bądź etapy projektów, które zakończone zostaną do końca tego roku a także szacowane kwoty, które pozostaną w kasie po spłacie kredytów przeznaczonych na budowę projektów. Na kwotę 273 mln zł składają się sprzedane już lokale, a 90% ich wartości wpłynie po przekazaniu kluczy oraz mieszkania, które zostaną sprzedane w ciągu maksymalnie 12 miesięcy (przy zakończonym projekcie transakcja jest finalizowana w miarę szybko). W niektórych lokalizacjach w ofercie znajdują się również lokale użytkowe. Do kwoty 131 mln zł należy doliczyć przychód z najmu lokali, który kwartalnie wynosi ok. 5,5 mln zł. Największymi inwestycjami, z których zostaną odnotowane wpływy będą Odra Tower oraz Sokołowska etap I. Warto dodać, że nie wszystkie kredyty Gant musi spłacić w całości, gdyż na wybranych inwestycjach prowadzone będą kolejne etapy.

Do końca tego roku zapadających obligacji jest niewiele. Największa pula o wartości 30 mln zł zapada 14 lutego 2013r. a następne dwie większe serie na kwotę 35 mln zł zapadają w połowie następnego roku oraz 25 mln zł na 25 października 2013r. W roku 2014r. zapadają obligacje na łączną kwotę 101,6 mln zł. Należy wziąć pod uwagę, że część obligacji zostanie zrolowana a więc pokryta środkami pozyskanymi z emisji nowych papierów dłużnych.

Nadwyżka wpływów zostanie przeznaczona na wykup zapadających obligacji. Poniżej wymieniono poszczególne serie obligacji wraz z ich kwotą i datą wykupu.

|

Poszczególne emisje obligacji |

Wartość emisji / kwota wykupu (mln zł) |

Data wykupu |

|

Copernicus AD |

6,2 |

12.11.2012 |

|

Copernicus AE |

3,5 |

26.11.2012 |

|

GNT1212 |

1,25 |

21.12.2012 |

|

BPS seria E |

30 |

14.02.2013 |

|

GNT0313 |

26 |

29.03.2013 |

|

GND0513 |

10 |

06.05.2013 |

|

GNT0513 |

1,1 |

27.05.2013 |

|

NWAI AX |

21 |

19.06.2013 |

|

BPS seria H |

14 |

26.06.2013 |

|

GANT0813 |

10 |

19.08.2013 |

|

GNT1013 |

25 |

25.10.2013 |

|

SUMA |

148,05 |

|

Źródło: Gant Development S.A.

6. Ocena przyszłych wyników

Wraz ze spadkiem ilości realizowanych inwestycji przez spółkę, przeprowadzona została znacząca restrukturyzacja kosztowa w grupie, głównie pod względem zatrudnienia. Wcześniej liczba stałych pracowników wynosiła ok. 100, a ma się ona zmniejszyć nawet o połowę. Do końca tego roku mają być uregulowane odprawy i wygasną wszystkie okresy wypowiedzeń.

Ewentualne znalezienie nabywcy i przeprowadzenie szybkiej sprzedaży CH „Marino” nawet po niższej kwocie niż wartość zapisana w księgach (ok. 160 mln zł) polepszyłoby sytuację płynnościową spółki. Ewentualne wykazanie jednorazowej straty z tego tytułu wbrew pozorom wpłynęłoby pozytywnie na kurs akcji. W ten sposób uwolniona zostałaby gotówka w kwocie wynikającej z różnicy ceny sprzedaży a wartością spłaty kredytu zaciągniętego na zakup tej nieruchomości – obecnie 100 mln zł.

Zarząd wstrzymuje rozpoczynanie nowych inwestycji głównie ze względu na istniejącą nadpodaż lokali na rynku. Szczególnie jest to widoczne na podstawowym rynku działalności – we Wrocławiu. Wstrzymano tam realizację osiedla Solaris Park.

|

Nazwa projektu |

Miasto |

Ilość lokali w ofercie |

Pozostało |

Data ukończenia |

Aktualnie w ofercie |

|

Karpia etap II+IV |

Poznań |

249 |

51 |

prawomocne pozwolenie na użytkowanie |

tak |

|

Na Grobli etap I |

Wrocław |

89 |

67 |

prawomocne pozwolenie na użytkowanie |

tak |

|

Osiedle Przylesie etap II+III |

Opole |

119 |

57 |

etap II prawomocne pozwolenie na użytkowanie, etap III - 4Q2012 |

tak |

|

Kaskada na Woli etap I |

Warszawa |

589 |

48 |

prawomocne pozwolenie na użytkowanie |

tak |

|

Odra Tower |

Wrocław |

243 |

127 |

4Q2012 |

tak |

|

Osiedle Polonica |

Gdańsk |

102 |

67 |

4Q2012 |

tak |

|

Polanica Park etap I |

Polanica Zdrój |

106 |

49 |

4Q2012 |

tak |

|

Nord House etap I |

Wrocław |

78 |

54 |

2/3Q2013 |

tak |

|

Amber Park etap I |

Kraków |

388 |

317 |

3Q2013 |

tak |

|

Royal House etap I |

Warszawa |

358 |

326 |

2014 |

nie |

|

Polanica Park etap II |

Polanica Zdrój |

69 |

63 |

2014 |

nie |

|

Solaris Park etap I |

Wrocław |

254 |

249 |

2014 |

nie |

|

SUMA |

|

|

1475 |

|

|

|

Ilość lokali w ofercie |

|

|

837 |

|

|

Źródło: Gant Development S.A.

Powyższa tabela obrazująca dane na dzień 30 września 2012 r. dotyczy poszczególnych projektów. Ilość lokali pozostających w ofercie wynosi 837. W przyszłym roku zakończone zostaną tylko dwa projekty w Krakowie i Wrocławiu. Aktualnie realizowane inwestycje, a nie widniejące w ofercie to Royal House na warszawskiej Woli (ul. Jana Kazimierza) oraz drugi etap w Polanicy Zdrój, których zakończenie planowane jest na 2014 r. Dodatkowo w miarę szybko mogą zostać uruchomione budowy kolejnych etapów przede wszystkim w Warszawie (ul. Sokołowska – 190 lokali), Wrocławiu (ul. Kamieńskiego – 250 lokali) czy Poznaniu (ul. Karpia – 189 lokali).

W przyszłym roku planowana jest również budowa centrum handlowego w Bogatyni. Według wypowiedzi członka zarządu, uruchomienie planowane jest na Święta Wielkanocne a znaczna część lokali jest już wynajęta. Pierwszy etap zakłada powstanie 3100m2 powierzchni użytkowej, a w przyszłości możliwe będzie powiększenie do ponad 6000m2. Inwestycja prowadzona jest na działce o wielkości 2,25 hektara, która jest własnością Ganta. W przypadku znalezienia chętnego na kupno gotowej już inwestycji, spółka z pewnością ją upłynni.

Poziom rentowności w przyszłości powinien się zwiększać w porównaniu do ostatnich okresów, głównie ze względu na wyczerpanie się działek kupionych drogo w czasie hossy. Dodatkowo spadają ceny robót budowlanych ze względu na trwający kryzys w tej branży. Realne wydaje się osiąganie rentowności na sprzedaży w poszczególnych inwestycjach na poziomie kilkunastu procent.

W ostatnim czasie badana spółka poinformowała o podpisaniu listu intencyjnego w sprawie ewentualnego połączenia ze firmą Geo, Mieszkanie i Dom, która należy do Adama Zaremby-Śmietańskiego. W maju inwestor ten ujawnił się z pakietem ponad 5% w akcjonariacie Ganta. Według wypowiedzi prezesa Ganta ewentualne połączenie pozwoliłoby na zmniejszenie zadłużenia, zwiększenie skali działalności oraz osiągnięciu efektów synergii. Jednak przy obecnej wycenie giełdowej akcji, która znacznie odbiega od wartości księgowej znacznie więcej skorzystałby właściciel Geo. Z punktu widzenia akcjonariuszy dolnośląskiego dewelopera korzystniejsze byłoby wspólne realizowanie projektów np. poprzez aport do spółki celowej działek należących do Ganta, a w mniejszej części jego finansowanie. Niekorzystna byłaby obecnie emisja akcji dedykowana dla nowego inwestora co znacznie rozwodniłoby akcjonariat. Wiążące decyzje mają zapaść do końca grudnia po przeprowadzeniu due diligence obu firm.

Poniżej zaprezentowano wybrane dane finansowe Geo, Mieszkanie i Dom na koniec 2010r.

|

Wybrane elementy bilansu (mln zł) |

31.12.2010r. |

|

Aktywa trwałe |

53 556 |

|

Aktywa obrotowe |

175 799 |

|

Zapasy |

152 844 |

|

Środki pieniężne |

15 784 |

|

|

|

|

Kapitał własny |

136 645 |

|

Zobowiązania długoterminowe |

22 000 |

|

Kredyty i pożyczki |

4 000 |

|

Zobowiązania krótkoterminowe |

70 710 |

|

Pożyczki bankowe |

8 158 |

|

Zobowiązania wobec dostawców |

5 022 |

|

Pozostałe zobowiązania krótkoterminowe |

57 531 |

|

|

|

|

Suma bilansowa |

229 355 |

Źródło: KRS

|

Wybrane elementy RZiS (mln zł) |

2007 r. |

2008 r. |

2009 r. |

2010 r. |

|

Przychody ze sprzedaży |

123 106 |

92 862 |

73 763 |

44 217 |

|

Zysk operacyjny |

57 870 |

11 873 |

48 089 |

19 989 |

|

Zysk netto |

48 144 |

10 007 |

37 849 |

14 736 |

Źródło: KRS

Jak widać w przedstawionych wynikach krakowska firma jest praktycznie niezadłużona i ma bardzo zdrową kondycję finansową. Dzięki osiąganym dużym zyskom z lat poprzednich posiada duży udział kapitału własnego. Obecnie w jej ofercie znajduje się 507 mieszkań z sześciu projektów realizowanych w Krakowie, Wrocławiu i Katowicach.

7. Analiza porównawcza

Do analizy porównawczej na podstawie wybranych wskaźników wybrano spółki notowane na GPW, które zrealizowały największą sprzedaż w branży od początku tego roku. Do obliczenia wartości wskaźników wzięto pod uwagę wartość poszczególnych wielkości na koniec pierwszego półrocza 2012r., natomiast zysk netto został obliczony jako suma wyników ostatnich czterech kwartałów.

|

Wybrane wskaźniki |

Dom Development |

Robyg |

Polnord |

JW. Construction |

Gant Development |

|

ROA |

5,3% |

3,8% |

1,2% |

1,0% |

0,5% |

|

ROE |

12,7% |

8,6% |

2,0% |

3,0% |

1,0% |

|

Dług netto |

13 587 |

238 038 |

683 952 |

350 156 |

580 007 |

|

Wskaźnik ogólnego zadłużenia |

58,2% |

55,9% |

42,8% |

66,6% |

53,2% |

Źródło: Obliczenia własne na podstawie danych finansowych spółek

Na tle sektora wyróżnia się zdecydowanie Dom Development pod względem osiągania najwyższych rentowności z aktywów oraz kapitału własnego. Jako jedyna spółka posiada wręcz symboliczny dług netto w kwocie 13,6 mln zł. Mimo to jej wskaźnik ogólnego zadłużenia prezentuje się dość wysoko bo na poziomie 58,2%. Wynika to z dużej wartości pozycji przychody przyszłych okresów (jest elementem kapitałów obcych) a gdyby nie brać jej pod uwagę wskaźnik ten wynosiłby 37,2%. Na tle branży Gant Development wypada najsłabiej pod względem rentowności. Wskaźnik obrazujący poziom zadłużenia nie wygląda najgorzej wobec konkurentów, a jego wartość kształtuje się wokół średniej wartości dla wybranych przedstawicieli sektora.

Piętą achillesową dla badanego dewelopera jest jego wielkość długu netto, który na koniec czerwca 2012 r. wynosił 580 mln zł z czego 348 mln zł stanowiły zobowiązania oprocentowane krótkoterminowe. Większy dług netto o 104 mln zł posiada Polnord, który jednak dysponuje dwa razy większym kapitałem własnym od Ganta oraz o ponad połowę większymi aktywami.

|

Wybrane wskaźniki |

Dom Development |

Robyg |

Polnord |

JW. Construction |

Gant Development |

|

C/Z |

6,7 |

7,4 |

11,6 |

13,5 |

9,9 |

|

C/WK |

0,85 |

0,64 |

0,24 |

0,41 |

0,10 |

|

Kapitalizacja (mln zł) |

709,5 |

337,9 |

304,7 |

203,8 |

69,6 |

Źródło: Obliczenia własne na podstawie danych finansowych spółek

Rynek wycenia obecnie Dom Development na 709,5 mln zł co jest zdecydowanie najwyższą wartością kapitalizacji wśród wybranych firm. Wbrew pozorom podmiot ten wygląda najatrakcyjniej pod względem wskaźniki C/Z, który wynosi 6,7. Najwyraźniej inwestorzy oczekują dużego spadku jego zyskowności. Uwagę zwraca bardzo niski poziom wskaźnika C/WK dla Ganta, który wynosi tylko 0,1. Mówi on, że inwestorzy płacą obecnie jedynie 10 gr za 1 zł aktywów netto. Tak niskie wartości odnotowywane są zazwyczaj w przypadku bliskiego bankructwa spółek. Patrząc na wielkość samych zapasów, które wynoszą 672 mln zł, taki poziom wskaźnika wydaje się kontrowersyjny. Jedną z przyczyn wstrzymywania się popytu może być oczekiwane duże rozwodnienie kapitału w związku z ewentualną fuzją z innym podmiotem.

8. Analiza techniczna

Pierwszy wykres tygodniowy sięga 2006r., który dla ówczesnych akcjonariuszy Ganta był zdecydowanie najlepszym okresem. Kurs w maju 2007 r. kształtował się wokół poziomu 120 zł a w styczniu 2007 r. została przeprowadzona publiczna emisja 1 912 818 akcji po cenie 90 zł za walor. Pozyskano z niej ponad 172 mln zł, a dla przypomnienia obecna kapitalizacja całego Ganta wynosi ok. 70 mln zł. Od ponad 5 lat trwa nieustannie trend spadkowy, który od marca 2012r. znacznie przyspieszył. Ostatnie jego minimum wynosi 3,20 zł i jest to obecnie poziom wsparcia. Pierwszym oporem jest poziom ok. 4,10 zł, gdzie przebiega teraz przyspieszona linia trendu spadkowego. Jej przełamanie da sygnał większego odreagowania kursu a potencjalny ruch wzrostowy napotka zdecydowany opór podaży przy 7 zł.

Źródło: http://stooq.com

9. Podsumowanie raportu i wnioski

Gant Development należy do czołówki firm deweloperskich w Polsce. Posiada rozpoznawalną markę oraz ugruntowaną pozycję na rynku. Rok 2013 i 2014 będzie charakteryzował się dla spółki znacznie skromniejszą ofertą sprzedażową co przełoży się na poziom realizowanych przychodów. Zamknięcie obecnie realizowanych inwestycji pozwoli odzyskać zaangażowane środki pieniężne. Kluczową kwestią jest czy ich ilość wystarczy do spłaty wszystkich kredytów i wykup obligacji tak aby spółka nie utraciła płynności. Będzie to zależne od możliwości rolowania zobowiązań oraz od poziomu realizowanej sprzedaży w najbliższych okresach. Na plus przemawia spory bank ziemi, którego część na wypadek pogorszenia finansów można upłynnić. Co ważne jest on w niewielkim stopniu obciążony kredytami. W czarnym scenariuszu i realnej groźby utraty płynności zarząd Ganta być może będzie zmuszony do fuzji z inną firmą deweloperską – Geo, Mieszkanie i Dom, z którą niedawno podpisał list intencyjny właśnie w tej sprawie.

W analizie porównawczej Gant wypada najsłabiej pod względem wskaźników rentowności oraz poziomu długu netto w stosunku do wielkości posiadanego majątku. Obecny niski kurs akcji, który pogrążony jest w trendzie spadkowym, dyskontuje już możliwość utraty płynności. Przy wysokiej wartości zapasów oraz spodziewanym ożywienia popytu na mieszkania w końcówce roku wydaje się być scenariuszem mało prawdopodobnym. Pozostający kurs akcji w silnym trendzie spadkowym zniechęca do kupowania akcji. Z decyzją tą należy poczekać do wyklarowania się sytuacji w zakresie potencjalnego połączenia z Geo, Mieszkanie i Dom oraz przedstawienia wyników sprzedażowych za czwarty kwartał tego roku.

Rafał Irzyński

Analityk SII

Autorzy niniejszej opinii nie są powiązani w żaden sposób z Emitentem.

Treść powyższej analizy jest tylko i wyłącznie wyrazem osobistych poglądów jej autorów i nie stanowi rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym Stowarzyszenie Inwestorów Indywidualnych oraz autorzy nie ponoszą jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie niniejszych komentarzy i analiz.

Analityk SII po spotkaniu Zarządu Gant Development prezentującego wyniki finansowe za 3 kwartał 2012 roku przygotował update raportu:

Gant Development S.A. – update i komentarz po wynikach za 3q 2012r.

Gant obecnie jest wzorcowym przykładem spółki posiadającej dużą wartość majątku a prezentującą słabą sytuację płynnościową w bilansie. Dla przypomnienia wartość księgowa na akcję wynosi 30,47 zł. Według naszych szacunków, aby akcjonariusze spółki mogli spać spokojnie, zarząd w perspektywie 5-10 miesięcy, poza zakładanymi wpływami, musi wygospodarować dodatkową kwotę rzędu 20-30 mln zł.

Co może zrobić zarząd w zakresie płynnościowym:

- Sprzedać CH „Marino” – spółka ma oferty na poziomie 120 mln zł jednak oczekuje wyższej kwoty, według naszej oceny kwota 140-150 mln zł zadowoliłaby w obecnej sytuacji zarząd. Wycena w księgach wynosi ok. 160 mln zł, a na aktywie tym ciąży kredyt w wysokości 100 mln zł. Operacja ta uwolniłaby ok. 40-50 mln zł, co praktycznie zażegnałoby problemy.

- Przyspieszenie sprzedaży lokalów czynszowych w Katowicach. Do tej pory sprzedano ok. 15 lokali z grubo ponad 1000 sztuk. Mieszkania te sprzedane były z pewnym dyskontem do rynkowych wycen. Pozyskane kwoty od razu wykorzystywane są do zmniejszenia obciążenia kredytowego. Należy pamiętać, że są to lokale wiekowe o niskim standardzie. Niewątpliwym plusem tej inwestycji była niska wartość zakupu oraz regularny wpływ z comiesięcznych czynszów.

- Możliwość sprzedaży atrakcyjnej kamienicy na wrocławskim rynku bądź upłynnienia w niej pojedynczych lokali. Zarząd jest zdania, że w słabej koniunkturze potencjalna uzyskana wycena jest niezadowalająca i woli poczekać na lepsze czasy. Gant posiada również drugą kamienice o mniejszej wartości. Obydwa te aktywa w razie pogorszenia sytuacji mogą być kołem ratunkowym.

- Przeprowadzenie zakładanej, prywatnej emisji akcji (bez prawa poboru) w ilości 2 mln sztuk pozwoli pozyskać ok. 7 mln zł. W najbliższych dniach rada nadzorcza ma przydzielić akcje wybranym inwestorom.

- Wynegocjować z posiadaczami obligacji krótkoterminowych ich zrolowanie. Alternatywą jest próba przeprowadzenia drugiej publicznej oferty emisji obligacji. Pozyskanie w ten sposób ok. 20-30 mln zł również w istotny sposób poprawi sytuację płynnościową.

- Sprzedać jeden z gruntów z posiadanego banku ziemi (nie jest on praktycznie obciążony kredytami). Wiązałoby się to z uzyskaniem znacznie niższej wyceny, ale pozyskane środki pieniężne mogą być ważniejsze od wykazania księgowego, ujemnego wyniku na transakcji.

- W ostateczności pozostaje większa emisja dla właściciela Geo, Mieszkanie i Dom. Konsolidacja zasobów majątkowych, a szczególnie poziomu gotówki będących w posiadaniu krakowskiego dewelopera w zupełności zadowoli otoczenie rynkowe. Potencjalna wielkość rozwodnienia kapitału względem korzyści z niej płynącej wydaje się być zadowalająca.